1. 2033年までの歯科用ビブの予測市場規模と成長率はどのくらいですか?

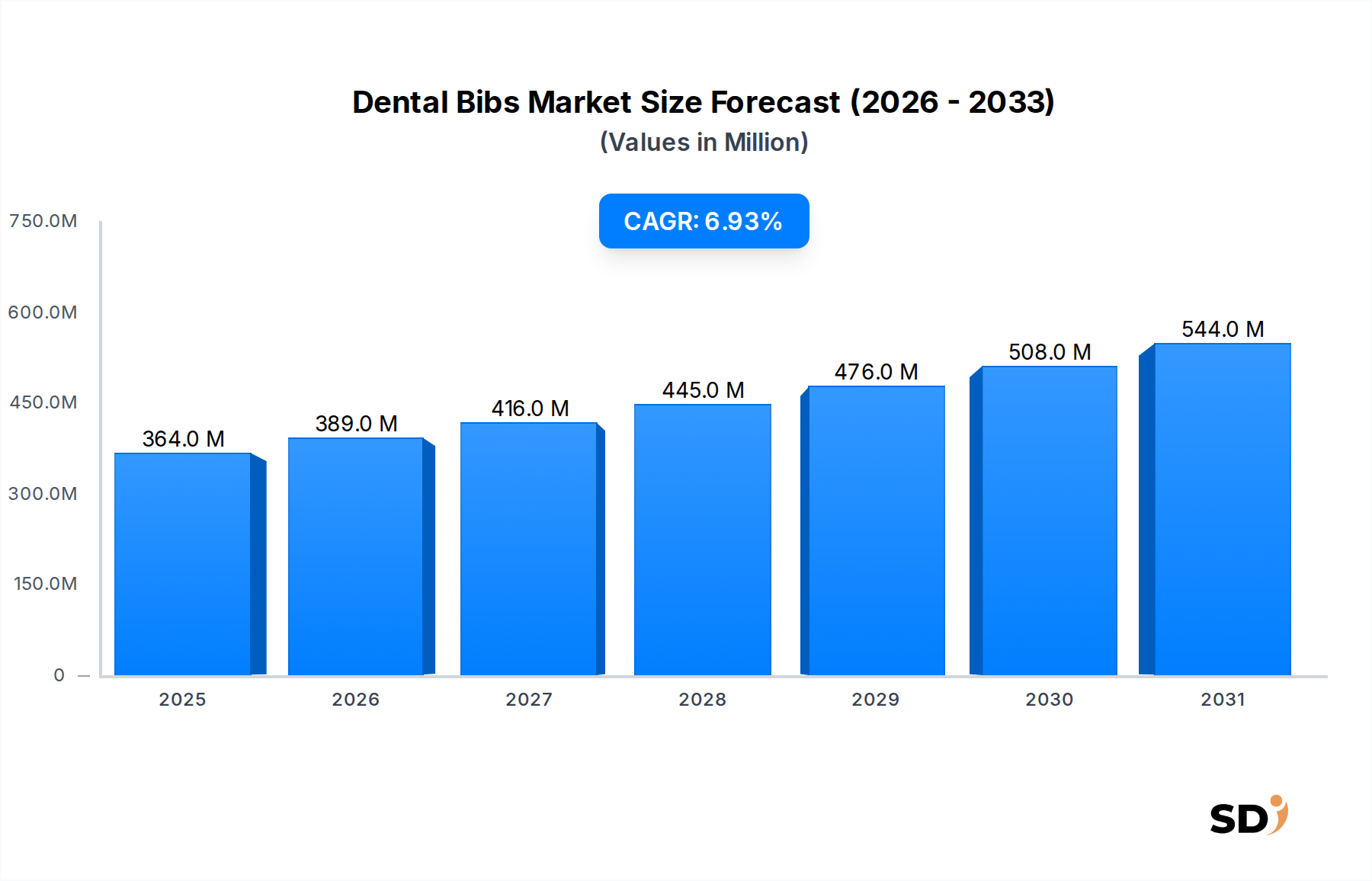

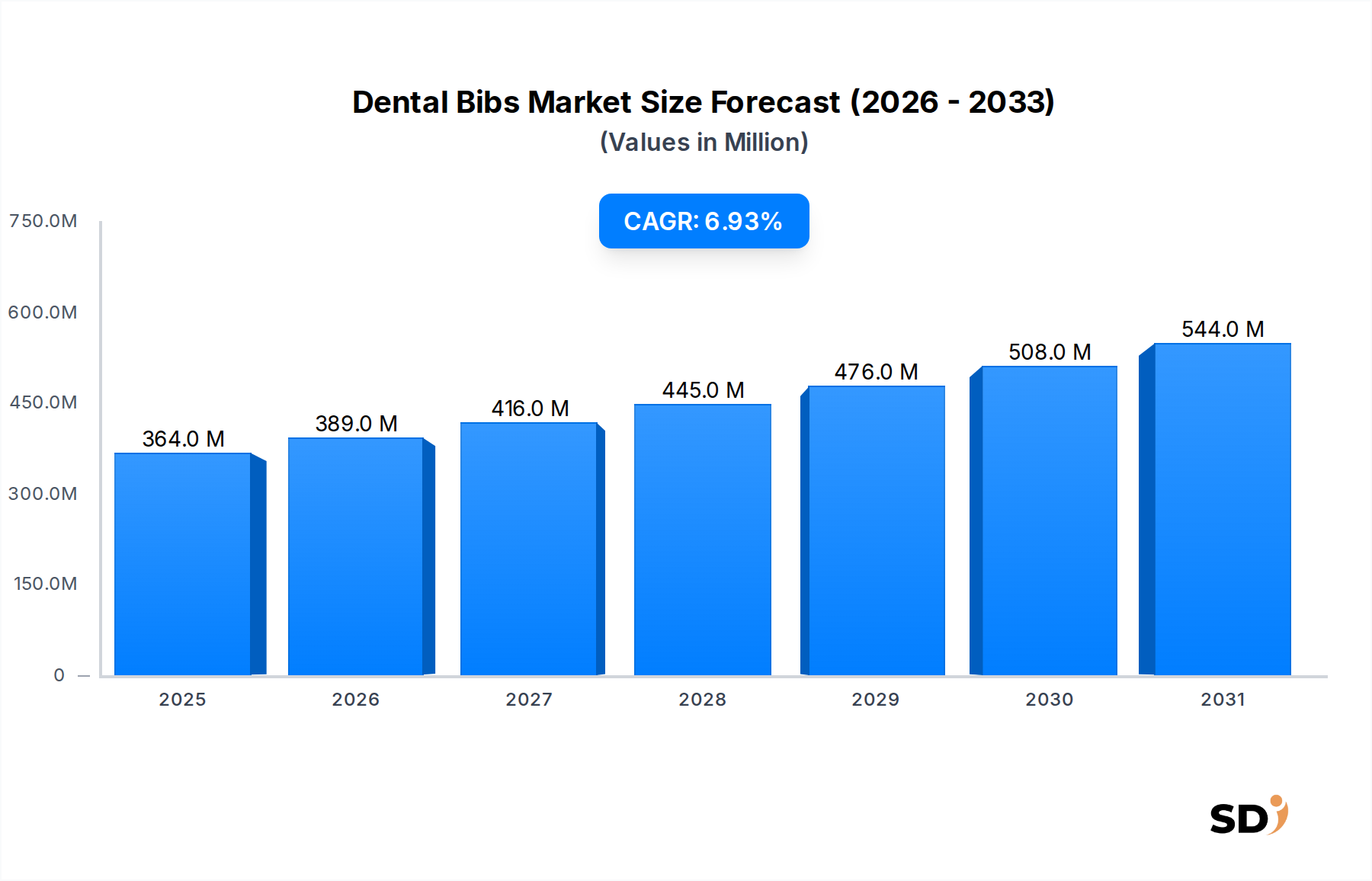

歯科用ビブ市場は2025年に3億6,425万ドルと推定されました。2033年までにおよそ6億2,105万ドルに達し、年平均成長率(CAGR)6.9%で拡大すると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

歯科用ビブ

歯科用ビブResearch Analyst

世界のデンタルビブ市場は、厳格な感染管理プロトコルと世界中で歯科医療サービスへの需要の高まりに支えられ、大幅な拡大を遂げる態勢が整っています。2025年には3億6,425万ドルと推定される市場価値は、予測期間中の6.9%という堅調な年平均成長率(CAGR)を示し、2034年までには約6億6,861万ドルに達すると予測されています。この成長軌跡は、主に歯科医院や病院における患者の安全性と衛生への関心の高まり、および効果的なバリア保護を必要とする様々な歯科処置の増加率によって牽引されています。

主な需要ドライバーには、口腔衛生に対する世界的な意識の高まり、より幅広い治療につながる歯科技術の進歩、そして歯科疾患にかかりやすい高齢者人口への人口動態の変化が含まれます。定期検診から複雑な外科処置に至るまで、ほぼすべての歯科相談においてデンタルビブが普遍的に使用されることは、より広範なヘルスケアエコシステムにおけるその不可欠な役割を確固たるものにしています。新興国における医療インフラの改善や、選択的な歯科処置への可処分所得の増加といったマクロ経済の追い風は、市場の拡大をさらに刺激しています。さらに、COVID-19パンデミックは使い捨てバリア製品への焦点を劇的に増幅させ、それによって使い捨て医療機器市場、ひいてはデンタルビブ市場に持続的な勢いをもたらしました。規制当局が医療廃棄物処理と感染予防のためのより厳格なガイドラインを施行し続けるにつれて、高品質で効率的、そしてしばしば使い捨てのデンタルビブの需要は上昇傾向を維持すると予想されます。市場の見通しは依然として良好であり、吸収性、患者の快適性、環境持続可能性の向上に焦点を当てた材料科学における継続的なイノベーションが、将来の市場ダイナミクスを定義すると期待されています。デンタルビブが重要な構成要素である歯科消耗品市場は、歯科治療を求める世界的な患者基盤の着実な拡大から恩恵を受けています。

デンタルビブ市場において、ポリエチレンセグメントは主要な製品タイプとして、最大の収益シェアを占めています。このセグメントは主に、1層以上の吸収性紙または不織布層と接合されたポリエチレンフィルム層から構成されるデンタルビブを含みます。ポリエチレンの固有の特性、すなわち優れた液体不浸透性と大量生産におけるコスト効率の良さが、その市場リーダーシップに寄与する主な要因です。ポリエチレンバッキングのデンタルビブは、水分、唾液、血液、その他の体液に対する強力なバリアを効果的に形成し、それらが患者の衣服や歯科用チェアに浸透するのを防ぎ、無菌的で衛生的な環境を維持します。この特性は、現代の歯科診療において普及している厳格な感染管理要件を満たす上で重要です。

ポリエチレンの優位性は、その汎用性と耐久性によってさらに強化されています。これらのビブは優れた引き裂き強度を提供し、長時間の歯科処置中でもそのまま維持されます。柔らかい肌触りの表面は、しばしばテクスチャ加工されたパターンと組み合わされており、患者の快適性を高めると同時に滑りを最小限に抑えます。デンタルビブ市場内のメーカーは、ポリエチレンバッキングと吸収層間の結合を最適化するために高度なラミネート技術を活用し、最大限の保護能力を確保しています。この主要セグメント内で事業を展開する主要プレイヤーは、多様な臨床ニーズや美的要求に応えるため、サイズ、厚さ、色合いの異なるさまざまなポリエチレンバッキングのビブの製造に注力しています。これには、小児歯科向けの特殊バージョンや、安全な配置のための統合されたネクタイ付きのバージョンも含まれます。

純粋な紙製品市場のビブやポリエステルを含むビブのような代替材料はニッチな用途がありますが、通常はポリエチレンバッキングのバリアントと同じく、体液バリア保護とコスト効率という二重の利点を提供しません。例えば、純粋な紙製ビブは必要な液体不浸透性を欠いており、ポリエステル製オプションは耐久性がありますが、大量の使い捨て用途には経済的にそれほど実行可能ではない可能性があります。ポリマーフィルム市場の製造プロセスの継続的な進化は、メーカーがポリエチレンセグメント内で革新を可能にし、吸収チャネルの改善のためのエンボス加工パターンや、より環境に優しいポリエチレン誘導体などの強化された機能を提供しています。歯科医院市場および病院用品市場からの信頼性が高く経済的な感染管理ソリューションに対する継続的な需要は、予測期間を通じてポリエチレンセグメントがデンタルビブ市場において相当な、あるいは拡大するシェアを維持することを保証します。

デンタルビブ市場は、重要なドライバーと制約の集合体によって大きく影響されており、感染管理基準の強化が成長の主要な触媒として際立っています。特にパンデミック後、世界のヘルスケア環境は、臨床現場での交差汚染の防止に重点が置かれるようになりました。米国疾病予防管理センター(CDC)や世界保健機関(WHO)などの規制当局は、効果的なバリア保護の必要性を強調するガイドラインを強化しています。この制度的な必要性は、デンタルビブのような使い捨てバリア製品の需要の直接的な増加につながり、業界分析では、特にこれらの更新されたプロトコルへの遵守の強化により、2028年までに確立された市場で使い捨てデンタルビブの調達が15〜20%増加すると示されています。この高まった意識により、歯科医院でのすべての患者とのやり取りにおいて、処置の侵襲性に関わらず、新鮮で衛生的なビブの使用が義務付けられています。

もう一つの重要なドライバーは、世界中で行われる歯科処置の増加量です。歯科治療へのアクセス拡大、審美歯科および予防歯科への関心の高まりが、歯科診療所への患者の足跡を着実に増加させています。定期検診、修復治療、複雑な口腔手術を含む歯科処置の世界的な量は、2034年まで年間3.5〜4.5%成長すると予想されています。これらの処置のそれぞれでデンタルビブの使用が必要であり、それによって持続的で拡大するベースライン需要が生み出されています。患者来院数の増加は、歯科消耗品市場に直接利益をもたらし、デンタルビブのハイボリューム必須品としての地位を強化しています。

さらに、再利用可能な代替品と比較して、使い捨てデンタルビブの固有の利点、主に衛生と利便性に関して、市場の好みを駆動しています。再利用可能なオプションは存在しますが、それらの滅菌に関連する労働力とリソースコストは、バリア完全性に影響を与える摩耗や損傷の可能性と相まって、ほとんどの歯科専門家にとって、使い捨てビブをより魅力的で準拠した選択肢にしています。使用済みビブを単純に廃棄できる利便性は、忙しい診療所のワークフローを大幅に簡素化し、使い捨てソリューションへの市場の依存をさらに強化しています。より広範な個人用保護具市場は著しい成長を遂げており、デンタルビブはその歯科分野におけるこのトレンドの主要な一部です。

デンタルビブ市場は、確立されたグローバルメーカーと地域サプライヤーの混合によって特徴付けられ、製品の品質、コスト効率、および流通ネットワークを通じて差別化を図っています。競争環境は、信頼性の高い感染管理ソリューションに対する絶え間ない需要と、大量生産能力の必要性によって形成されています。

デンタルビブ市場では、材料革新、持続可能性、およびユーザーエクスペリエンスの向上に焦点を当てた継続的かつ段階的な進歩が見られています。これらの進歩は、効率と環境責任に向けたヘルスケア使い捨てセクターのより広範なトレンドを反映しています。

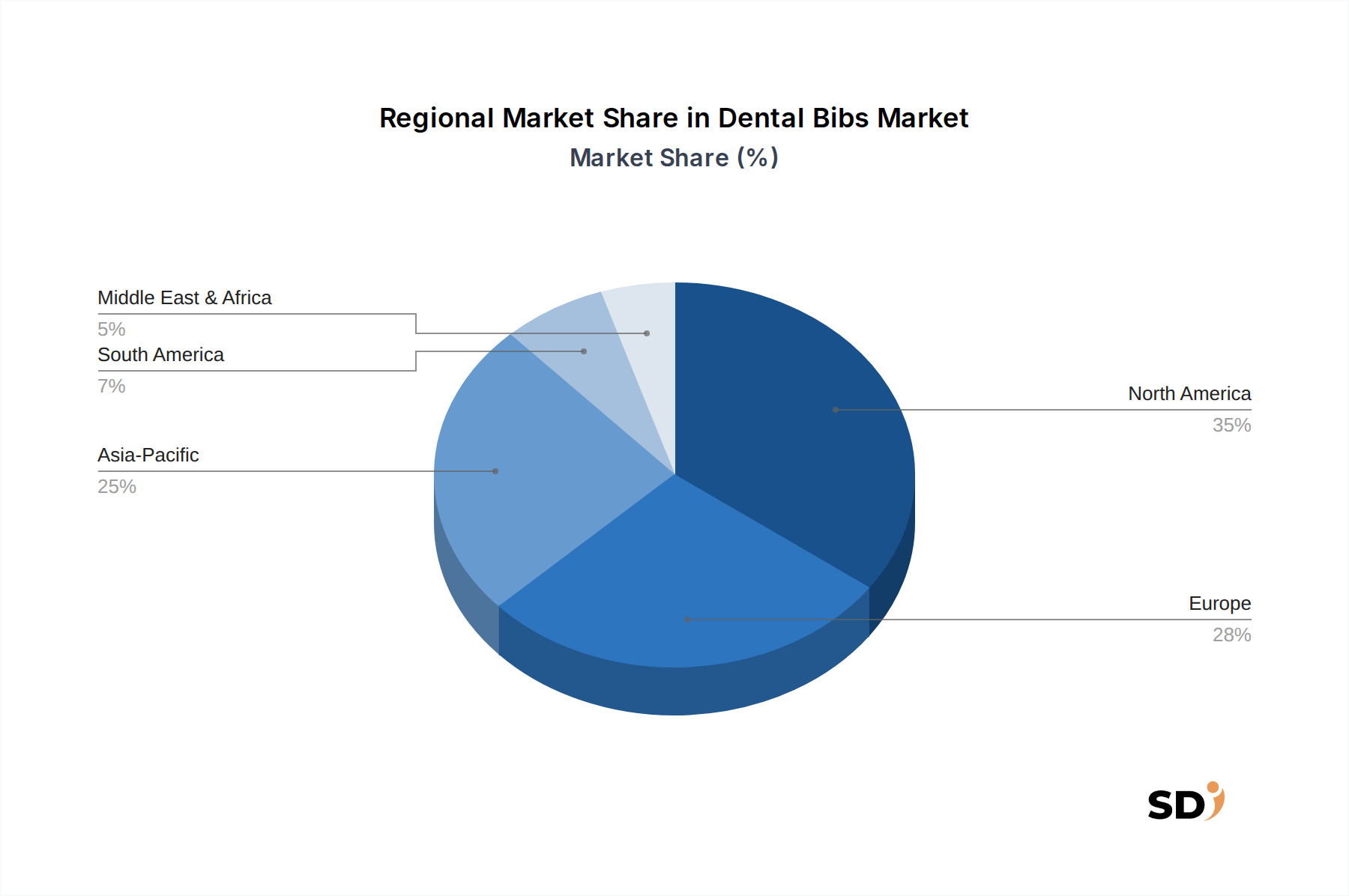

世界のデンタルビブ市場は、市場シェア、成長ダイナミクス、および主要な需要ドライバーにおいて顕著な地域差を示しています。これらのバリエーションは、ヘルスケアインフラ、規制環境、口腔衛生意識、および経済開発などの要因によって影響されます。

北米は現在、デンタルビブ市場で最大のシェアを占めており、世界収益の推定35%を占めています。この地域は、高度に発展したヘルスケアシステム、厳格な感染管理規制、および歯科治療への高い一人当たりの支出を特徴としています。大規模な歯科医院の強力な存在感と、予防歯科および審美歯科への強い重点が、その優位性に貢献しています。北米は、高品質の使い捨て保護装置への一貫した需要に牽引され、2034年までのCAGRは約6.0%で成長すると予測されています。

ヨーロッパは2番目に大きな市場であり、世界収益の推定28%に貢献しています。北米と同様に、ヨーロッパ諸国は、特に感染管理市場において、高度な歯科インフラと厳格な衛生基準を誇っています。市場は成熟しており、確立された歯科診療所および病院のネットワークから安定した需要が生み出されています。この地域は、歯科処置の安定した成長と医療安全プロトコルへの継続的な遵守を反映し、約5.5%のCAGRを示すと予想されています。

アジア太平洋(APAC)は、デンタルビブ市場で最も急速に成長している地域として特定されており、印象的なCAGR約8.5%で拡大すると予測されています。現在、約25%というより小さなシェアを占めていますが、この地域の成長は、急速に拡大する患者プール、増加するヘルスケア支出、歯科サービスへのアクセス改善、および歯科観光産業の勃興によって推進されています。中国、インド、ASEAN諸国などの国々は、ヘルスケアインフラに多額の投資を行っており、新しい歯科医院や病院の急増、ひいては歯科消耗品市場製品の需要増加につながっています。

ラテンアメリカは市場シェアの推定7%を占め、CAGRは約7.0%で成長すると予測されています。この地域の成長は、主に公的および民間ヘルスケア投資の拡大、歯科意識プログラムの増加、およびより良い歯科治療を負担できる中間所得者層の増加によって推進されています。最後に、中東・アフリカ(MEA)地域は市場の約5%を占め、CAGRは約7.5%で成長すると予測されています。この成長は、ヘルスケア観光の発展、医療アクセス改善のための政府イニシアチブ、および治療を必要とする口腔疾患の罹患率の上昇によって燃料供給されており、結果として、デンタルビブを含む個人用保護具市場全体の需要が増加しています。

デンタルビブ市場は、主に患者の安全性、製品の有効性、および環境コンプライアンスを確保することを目的とした、厳しく規制された枠組み内で運営されています。グローバルおよび地域の規制当局は、デンタルビブの製造、ラベリング、および廃棄を規定する基準を設定しており、これらは一般的に、意図された使用法と主張に応じて、クラスIまたはクラスIIの医療機器に分類されます。米国では、食品医薬品局(FDA)が医療機器規制を監督し、デンタルビブが特定の性能および安全要件を満たすことを保証しています。同様に、ヨーロッパでは、医療機器規則(MDR 2017/745)が製造業者に厳格な要件を課しており、CEマーキングを取得するために包括的な臨床証拠と堅牢な品質管理システム(例:ISO 13485認証)を必要とします。

CDCまたは各国の保健省のような公衆衛生当局が発行する感染管理に関連する政策は、製品設計と採用に大きな影響を与えます。特に血液媒介性病原体やその他の感染性病原体に対するバリア保護に関するこれらのガイドラインは、使い捨てで液体抵抗性のある素材の使用を義務付けており、ポリエチレンバッキングのデンタルビブの需要を直接的に高めています。さらに、デンタルビブの取り扱いと廃棄は、しばしば生物学的体液で汚染されており、バイオハザード廃棄物規制の対象となります。これらの政策は地域によって異なりますが、一般的に分離、特殊な封じ込め、および準拠した廃棄方法を必要とし、これは歯科診療所の運営コストを増加させ、使い捨て医療機器市場のサプライチェーン全体に影響を与えます。最近の政策シフトは、しばしば公衆衛生上の懸念の高まり(例:パンデミック中)によって触媒されるため、使い捨て品への好みを強化し、素材組成と廃棄指示に関するより明確なラベリングを要求する傾向があり、製造業者にさまざまな地理的地域にわたる進化するコンプライアンスランドスケープに迅速に対応するよう圧力をかけています。

主に使い捨て製品に基づいたデンタルビブ市場は、持続可能性と環境・社会・ガバナンス(ESG)の圧力のレンズの下で、ますます精査に直面しています。デンタルビブにおけるポリエチレン(石油由来のプラスチック)と紙の主な使用は、埋立廃棄物と資源消費に関して課題をもたらします。プラスチック汚染と気候変動に関する世界的な認識が高まるにつれて、製造業者がより環境に優しい慣行を採用することに対する消費者、医療提供者、および規制当局からの圧力が増大しています。

主要なESGの圧力には、循環経済の原則の需要が含まれており、生分解性、堆肥化可能、または再生可能な資源から派生した材料における革新を促進しています。企業は、従来のポリマーフィルム市場や紙製品市場のコンポーネントの代替品、例えば植物ベースの生分解性プラスチック(例:PLA)やリサイクル紙パルプなどを探求しており、カーボンフットプリントを削減しています。これらの代替品はしばしばより高価であり、従来の材料の性能特性に完全には匹敵しないかもしれませんが、研究開発努力は活発です。さらに、原材料の調達は、紙のコンポーネントのための持続可能な森林法やポリマーのための倫理的なサプライチェーンを強調して、精査されています。

材料を超えて、製造プロセスはエネルギー消費と廃棄物生成を削減するために最適化されています。生産ライフサイクル全体での水の使用量、化学薬品の投入量、および温室効果ガス排出量は、ESGパフォーマンスの重要な指標となっています。投資家はESG基準を意思決定にますます組み込んでおり、環境管理と社会的責任への明確なコミットメントを示す企業を支持しています。これは、デンタルビブメーカーがよりグリーンな製品の研究開発に投資し、環境への影響を透明性をもって報告し、(例:紙のFSC認証、堆肥化可能性のASTM D6400認証)などを取得するように促しています。デンタルビブ市場におけるプレーヤーの長期的な実行可能性は、コスト効率と生態学的責任のバランスを取りながら、これらの持続可能性の需要に適応する能力にますます依存することになるでしょう。これは、より広範な医療用不織布市場も再形成しているトレンドです。

日本のデンタルビブ市場は、世界市場の動向と並行して、高齢化社会における歯科医療需要の増加、および感染管理への関心の高まりを背景に、堅調な成長が見込まれています。日本の歯科市場は、その成熟度と高品質な医療サービスへのアクセスという点で際立っています。高齢者人口の増加は、慢性疾患の管理や補綴歯科治療の需要を増加させ、結果としてデンタルビブのような消耗品の需要を安定的に押し上げています。市場規模は、約200億円から300億円程度と推定されますが、厳密な数値は最新の市場報告書を参照する必要があります。この市場では、AMD Medicom Japan(AMD Medicomの日本法人)やColtene/Whaledent Japan(Coltene/Whaledentの日本法人)といったグローバル企業の日本拠点が、国内の歯科診療所や病院に高品質な製品を供給しています。これらの企業は、日本の厳格な品質基準と規制要件を満たす製品を提供することで、市場での存在感を確立しています。また、日本国内のメーカーやサプライヤーも、地域特有のニーズに対応した製品を展開しています。

日本におけるデンタルビブは、主に「医療機器」として、あるいは「雑貨」として、その用途や製造方法によって区分されます。日本の医療機器に関する規制は、薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)に基づいています。デンタルビブが医療機器に該当する場合、承認または認証が必要となる可能性があります。また、感染管理に関するガイドラインは、厚生労働省や関連学会から発出されており、これらの基準を満たす製品が求められます。特に、医療機関で使用される製品は、高い衛生基準と安全性基準を満たす必要があります。流通チャネルとしては、歯科専門商社が主要な役割を果たしています。これらの商社は、全国の歯科医院や病院と強固なネットワークを築いており、メーカーから製品を仕入れて、最終的なユーザーに届けています。消費者の行動パターンとしては、日本の歯科患者は、安全性、衛生、快適性、そしてデザイン性にも関心を持つ傾向があります。使い捨て製品に対する信頼は高く、歯科医院も衛生管理を徹底するため、高品質なデンタルビブを継続的に調達しています。環境への配慮も、日本市場において徐々に重要度を増しており、一部のメーカーは、リサイクル素材や環境負荷の少ない素材を使用した製品の開発を進めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「歯科用ビブ」市場に関する当社の市場調査アプローチは、一次調査に重点を置いており、データ収集全体の約75%を占めています。この厳格な手法には、バリューチェーン全体にわたるキーオピニオンリーダー、業界専門家、およびステークホルダーとの広範な定性的および定量的インタビュー、ディスカッション、および調査が含まれます。この直接的な関与により、正確な予測に不可欠な、ニュアンスのある市場インサイト、検証済みのデータポイント、および将来を見据えた視点を捉えることができます。

一次調査フェーズ中にエンゲージされた主要なステークホルダーには以下が含まれます。

当社のリーチは、歯科用ビブエコシステムに不可欠な多様な企業タイプを対象としています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達マネージャー(歯科クリニック/病院) | 30% |

| プロダクトマネージャー/R&D責任者(歯科用ビブメーカー) | 30% |

| サプライチェーンディレクター(歯科製品販売業者) | 25% |

| 歯科医/歯科衛生士(エンドユーザー) | 15% |

| Company Type | Representation (%) |

|---|---|

| 歯科用ビブメーカー | 35% |

| 歯科製品販売業者/卸売業者 | 30% |

| 歯科クリニックチェーン/病院調達部門 | 20% |

| 原材料サプライヤー | 10% |

| 滅菌および包装ソリューションプロバイダー | 5% |

当社の堅牢な一次調査を補完する二次調査は、データ収集の約25%を占めます。このフェーズでは、既存のデータ、レポート、および出版物の包括的な分析を含み、市場の基本的な理解を確立し、一次インサイトを相互検証します。当社の方法論は、他の市場調査ウェブサイトからのデータを厳密に避けています。

利用される主な情報源には以下が含まれます。

すべてのレポートは、購入日までの最新の状態に細心の注意を払って更新されており、クライアントは最新の市場インテリジェンスと予測を受け取ることができます。これは、最近の業界開発、政策変更、および技術進歩を反映しています。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、その後、マルチレベルデータトライアンギュレーションにより比類のない精度を確保します。トップダウンアプローチには、マクロ経済指標、医療支出、および全体的な歯科業界のトレンドに基づいて総市場規模を推定し、それを歯科用ビブ市場にセグメント化することが含まれます。

逆に、ボトムアップアプローチは、次のような特定のメトリックを活用して、詳細なデータポイントから市場推定を集計します。

これらの詳細な推定値は、用途セグメント(病院、クリニック、その他)、製品タイプ(ポリエチレン、紙、ポリエステル、その他)、および特定の地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)全体で集計され、堅牢で検証済みの市場規模と予測が構築されます。

当社は、85〜90%の推定精度レベルのデータ提供にコミットしています。この高い精度は、多面的な検証プロセスによって達成されます。

歯科用ビブ市場は2025年に3億6,425万ドルと推定されました。2033年までにおよそ6億2,105万ドルに達し、年平均成長率(CAGR)6.9%で拡大すると予測されています。

現在、歯科用ビブ市場を根本的に変えるような主要な破壊的技術や重大な代替品は報告されていません。歯科処置における厳格な衛生プロトコルが、使い捨て製品を支持する需要を安定させています。

歯科用ビブ市場における主要な研究開発トレンドは、吸収性の向上、患者の快適性の向上、より持続可能または生分解性のあるオプションの開発といった材料科学に焦点を当てています。製造業者は、より優れた液体バリア保護と環境負荷の低減を目指しています。

提供されたデータでは、歯科用ビブ市場内での最近の注目すべき展開、M&A活動、または重要な製品発売は特定されていません。市場は通常、大規模な企業シフトよりも段階的な製品改善が見られます。

歯科用ビブの主要な原材料には、ポリエチレン、紙、ポリエステルが含まれます。サプライチェーンの考慮事項は、通常、これらのコモディティ材料への安定したアクセスと、歯科医院や病院へのグローバル流通のためのロジスティクスの管理に関連しています。

歯科用ビブ市場の成長は、主に世界的な歯科処置の増加、口腔衛生への意識の高まり、およびクリニックや病院における厳格な感染管理プロトコルによって推進されています。需要は、より多くの歯科治療を必要とする高齢者人口の拡大によってさらに促進されています。