1. 歯科インプラント手術ロボットの主な原材料およびサプライチェーンの考慮事項は何ですか?

歯科インプラント手術ロボットの製造には、センサー、ロボットアーム、特殊合金などの高精度部品が必要です。サプライチェーンは、エレクトロニクスメーカーおよび医療機器部品サプライヤーに依存しており、グローバルソーシングの複雑さや厳格な品質管理の可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

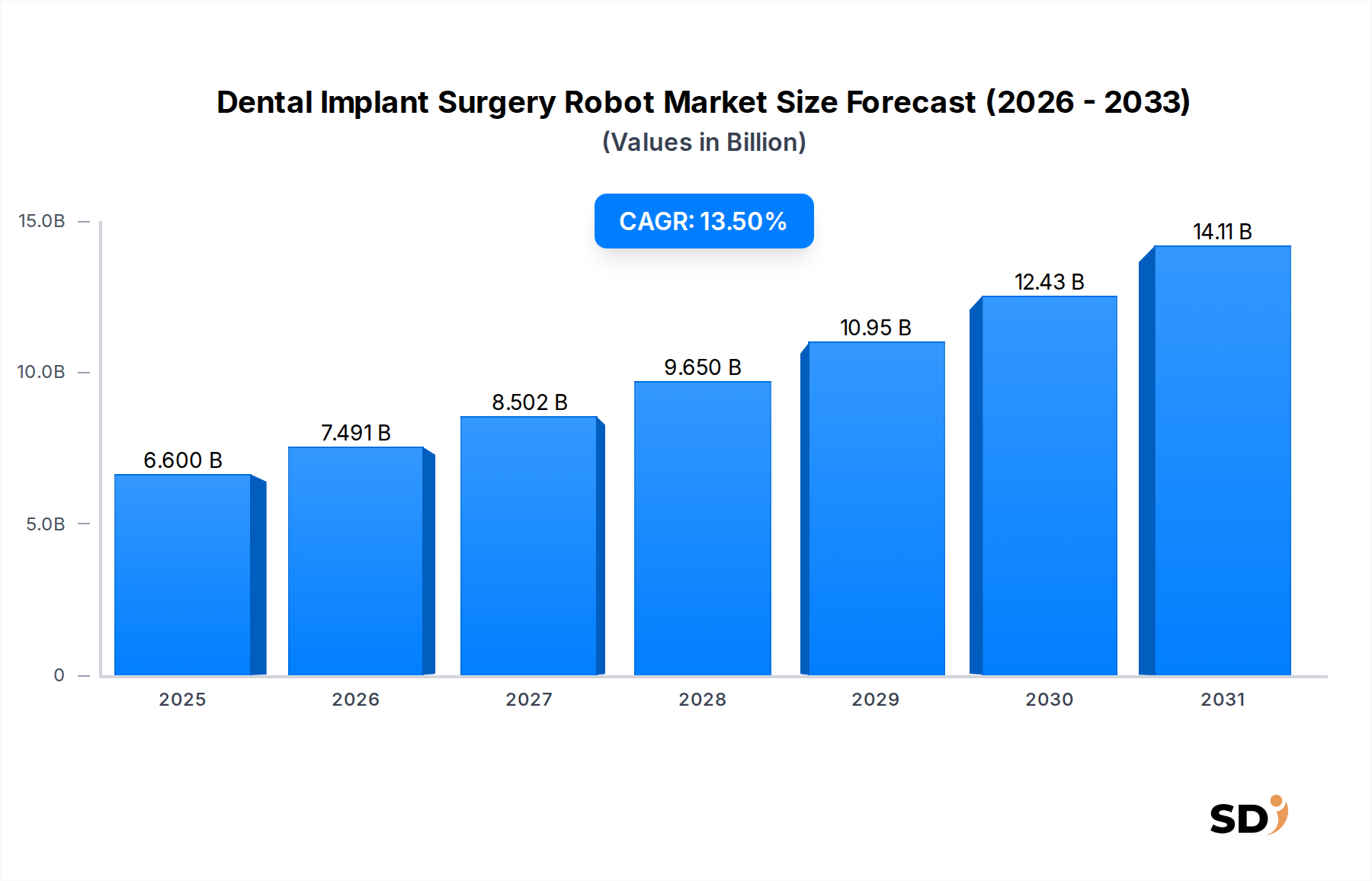

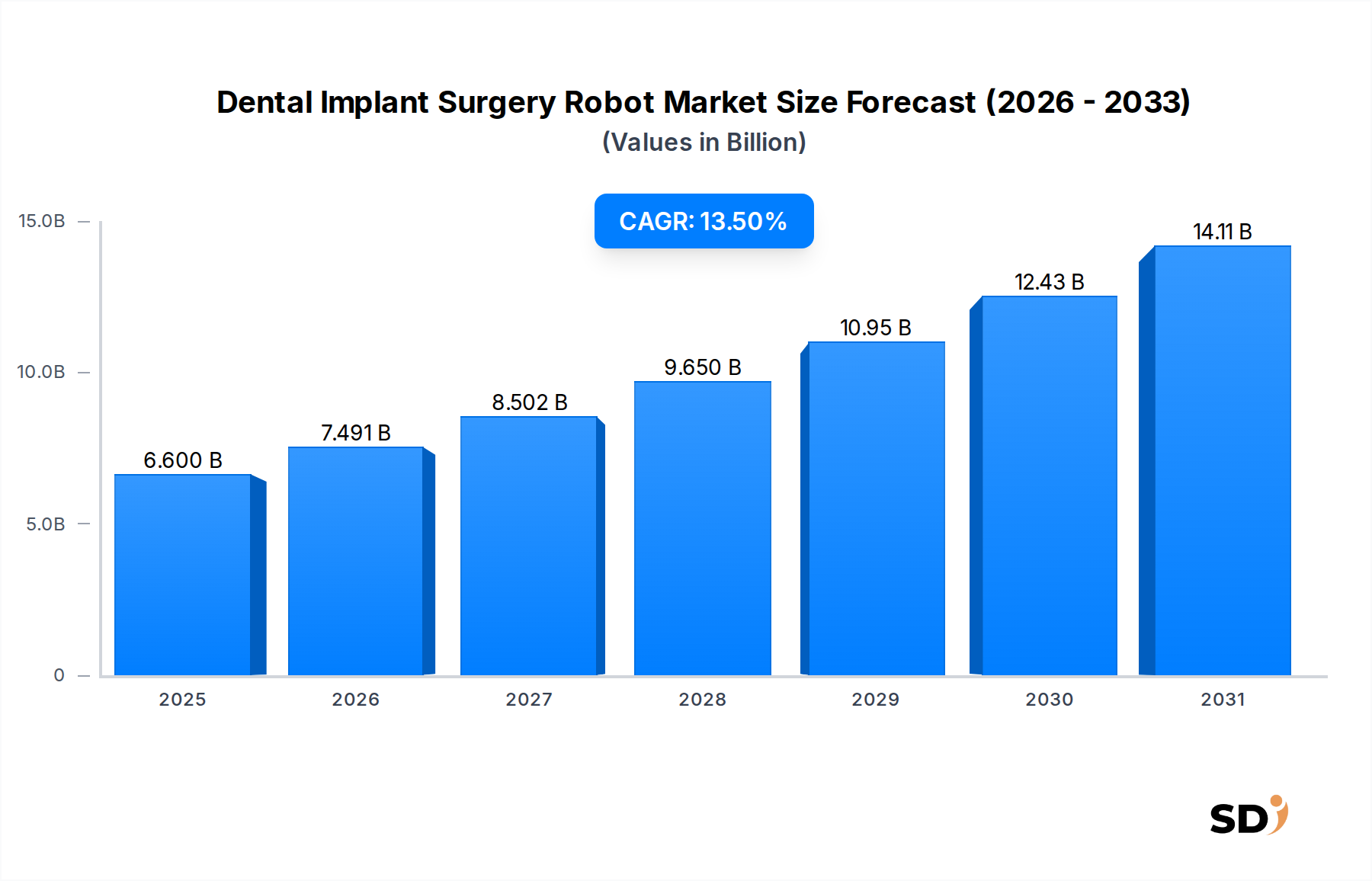

歯科インプラント手術ロボット市場は、最先端のロボット工学、人工知能、そして歯科治療における精度への需要の高まりが融合し、変革期を迎えています。2025年には66億ドルと推定されるこの市場は、2034年までに約214億5,000万ドルに達すると予測されており、予測期間中13.5%という堅調な年平均成長率(CAGR)を示しています。この大幅な成長軌道は、いくつかの重要な需要ドライバーとマクロ経済の追い風によって支えられています。

主なドライバーには、高齢化が進み、耐久性があり審美的な歯科ソリューションを求める人々による、歯科疾患および無歯症の世界的な蔓延の増加が挙げられます。ロボットシステムの利点、すなわち精度の向上、予測可能性、低侵襲性は、歯科専門家と患者の双方にとってますます魅力的になっています。さらに、手術計画ソフトウェア、触覚フィードバックシステム、術中ナビゲーションにおける技術的進歩は、これらのロボットの能力とアクセス可能性を継続的に向上させています。AIをパーソナライズされた治療計画とリアルタイムガイダンスに統合することは、歯科インプラント手術ロボット市場におけるロボットソリューションの価値提案をさらに強化します。

この楽観的な見通しに寄与するマクロ経済の追い風には、世界的な医療支出の増加、特に確立された歯科医療インフラを持つ先進国における支出の増加が含まれます。3D画像からCAD/CAM修復プロセスに至るまで、歯科医療のデジタル化は、ロボットプラットフォームのシームレスな統合のための肥沃な土壌を創り出しています。さらに、患者の間で高度な治療オプションとその関連する利点に関する意識の高まりは、質の高い歯科治療への投資意欲の向上と相まって、市場の拡大を後押ししています。新しいロボットシステムの規制承認と、複雑な症例から日常的な処置へと応用範囲の拡大も、市場浸透を広げる上で極めて重要です。主要プレイヤーによる、よりコンパクトで手頃な価格で使いやすいシステムの提供に向けた継続的なイノベーションは、初期の導入障壁を克服し、歯科クリニック市場と一般病院市場の両方を含む多様な臨床現場での持続的な成長を確保するために不可欠です。このダイナミックな状況は、歯科インプラント手術ロボット市場を、より広範なヘルスケアロボット市場における高成長セグメントとして位置づけています。

ロボットアーム支援ロボット市場セグメントは、複雑な手術シナリオにおける比類なき精度、安定性、および汎用性により、現在、歯科インプラント手術ロボット市場で最大の収益シェアを占めています。NeocisのYomiのようなプラットフォームに代表されるこれらのシステムは、外科医に動的なガイダンスと制御された動きを提供し、非常に繊細な処置において人間の能力を効果的に増強します。ロボットアーム支援ソリューションの根本的な強みは、計画されたインプラント軌道をサブミリメートルの精度で実行できる能力にあり、神経損傷や副鼻腔穿孔などの合併症のリスクを大幅に低減します。

このセグメントの優位性は、主にいくつかの技術的利点に起因します。第一に、ロボットアームの機械的剛性と洗練された制御アルゴリズムは、骨切除術中の比類なき安定性を可能にし、困難な骨解剖学的構造であってもずれを防ぎます。第二に、多くのシステムは触覚フィードバックを組み込んでおり、外科医に触覚的な手がかりを提供し、骨の準備中の安全性と制御を向上させます。この機能は、解剖学的構造を正確に回避する必要がある重要な領域で特に価値があります。第三に、ロボットアーム支援システムは、高度な診断画像(CBCTスキャン)および3D計画ソフトウェアとシームレスに統合されることが多く、包括的な仮想手術計画を可能にし、物理的な手術フィールドに正確に転写できます。この術前計画と術中実行の精度が組み合わさることで、複雑な複数インプラント症例や再建術において非常に好まれています。

このセグメントの主要プレイヤーは、システム能力を向上させるために継続的に革新しており、より小さなフットプリント、改善された人間工学、および拡張された処置アプリケーションの側面に焦点を当てています。これらのシステムの初期投資は相当なものになる可能性がありますが、修正率の低下、患者転帰の改善、および臨床効率の向上といった長期的なメリットは、多くの診療所にとってコストを正当化します。このセグメントの成長は、審美的および機能的転帰における予測可能性の需要の高まりによってさらに促進されています。患者が高度な治療オプションについてより情報を持つようになるにつれて。技術が成熟するにつれて、競争圧力はコストを押し下げ、アクセス可能性を改善しており、これはロボットアーム支援ロボット市場セグメントの市場シェアをさらに統合すると予想されます。インプラント歯科の複雑なニュアンスを管理する能力は、ガイド付きナビゲーションロボット市場およびインテリジェントセンシングロボット市場セグメントもかなりの成長を経験し、手術支援と自動化の異なる側面に焦点を当てている場合でも、その継続的なリーダーシップを保証します。

いくつかの定量化可能な要因が、歯科インプラント手術ロボット市場の拡大を強力に推進しています。これらのドライバーは、人口動態の変化、技術的進歩、および患者と臨床医の期待の変化と本質的に結びついています。

1つの重要なドライバーは、世界的な人口高齢化への人口動態シフトです。世界保健機関(WHO)は、60歳以上の世界人口の割合が2015年の12%から2050年までに22%近くになると予測しています。この人口統計セグメントは、歯の喪失および関連する口腔衛生問題の発生率が高く、歯科インプラントの大きくて成長する需要を生み出しています。ロボット支援は、高齢患者にしばしば見られる脆弱な骨構造へのインプラント配置に必要な精度を提供することで、この分野で不可欠になり、処置の成功率を高めています。

もう1つの重要な推進力は、デジタル歯科および画像処理における急速な技術進歩です。コーンビームCT(CBCT)、口腔内スキャナー、3Dプリンティングの進化は、治療計画と実行に革命をもたらしました。これらの進歩を活用するロボットシステムは、仮想手術計画を非常に正確な物理的動きに変換できます。ソフトウェアアルゴリズムと触覚フィードバックメカニズムの継続的な革新は、手術精度をさらに向上させています。最先端技術のこの統合は、デジタル歯科市場に大きな影響を与え、優れた臨床転帰と運用効率を求める現代の歯科診療所にとって、ロボットシステムは不可欠なツールとなっています。

さらに、低侵襲手術処置への需要が急増しています。患者は、痛みが少なく、回復時間が短く、合併症が少ない治療法をますます好んでいます。その精度と制御された実行が向上したロボット歯科インプラント手術は、自由手または静的ガイドベースの方法と比較して、組織への外傷を最小限に抑えます。患者が低侵襲介入を好む傾向とのこの一致は、患者の経験と転帰が最優先される、より広範な手術ロボット市場で見られる傾向を反映して、採用の強力なドライバーです。

最後に、医療インフラへの投資の増加と可処分所得の増加により、歯科クリニックや病院は高度な資本設備を調達できるようになっています。先進国では、政府のイニシアチブと民間の資金調達が、ハイテク医療機器の導入を支援しています。新興経済国では、医療へのアクセスが拡大した中間層の人口が増加しており、プレミアム歯科サービスの成長を促進しています。この経済的推進力は、歯科クリニック市場と一般病院市場の両方で大幅な成長を可能にし、高価で洗練されたロボットプラットフォームの普及を促進し、歯科インプラント手術ロボット市場を持続的な成長に向けて位置づけています。

歯科インプラント手術ロボット市場の競争環境は、激しいイノベーションと戦略的提携によって特徴づけられており、いくつかの主要プレイヤーが技術的リーダーシップと市場浸透を目指して競合しています。

最近の進歩と戦略的マイルストーンは、歯科インプラント手術ロボット市場の軌道を継続的に形成し、イノベーションとより広範な導入を促進しています。

ロボットアーム支援ロボット市場プラットフォームに統合された高度な触覚フィードバックシステムの導入。これらの強化により、外科医は骨切除術の準備中に触覚をより感じることができ、制御が大幅に向上し、新規ユーザーの学習曲線が短縮され、臨床的信頼性が向上します。ガイド付きナビゲーションロボット市場システム向けの新しいAI搭載予測計画ソフトウェアの規制承認。このソフトウェアは、機械学習アルゴリズムを活用して、膨大なデータセットに基づいてインプラント配置戦略を最適化し、より効率的な術前ワークフローと臨床予測の向上につながります。歯科クリニック市場スペース向けに設計された、よりコンパクトでモジュラーなロボットシステムの発売。この開発は、独立した診療所にとっての導入への主要な障壁に対処し、一般病院市場や大規模な医療機関を超えてロボット技術をよりアクセス可能で汎用性の高いものにします。歯科インプラント手術ロボット市場は、医療インフラ、技術導入、経済要因の影響を受けて、さまざまなグローバル地域で多様な成長ダイナミクスを示しています。

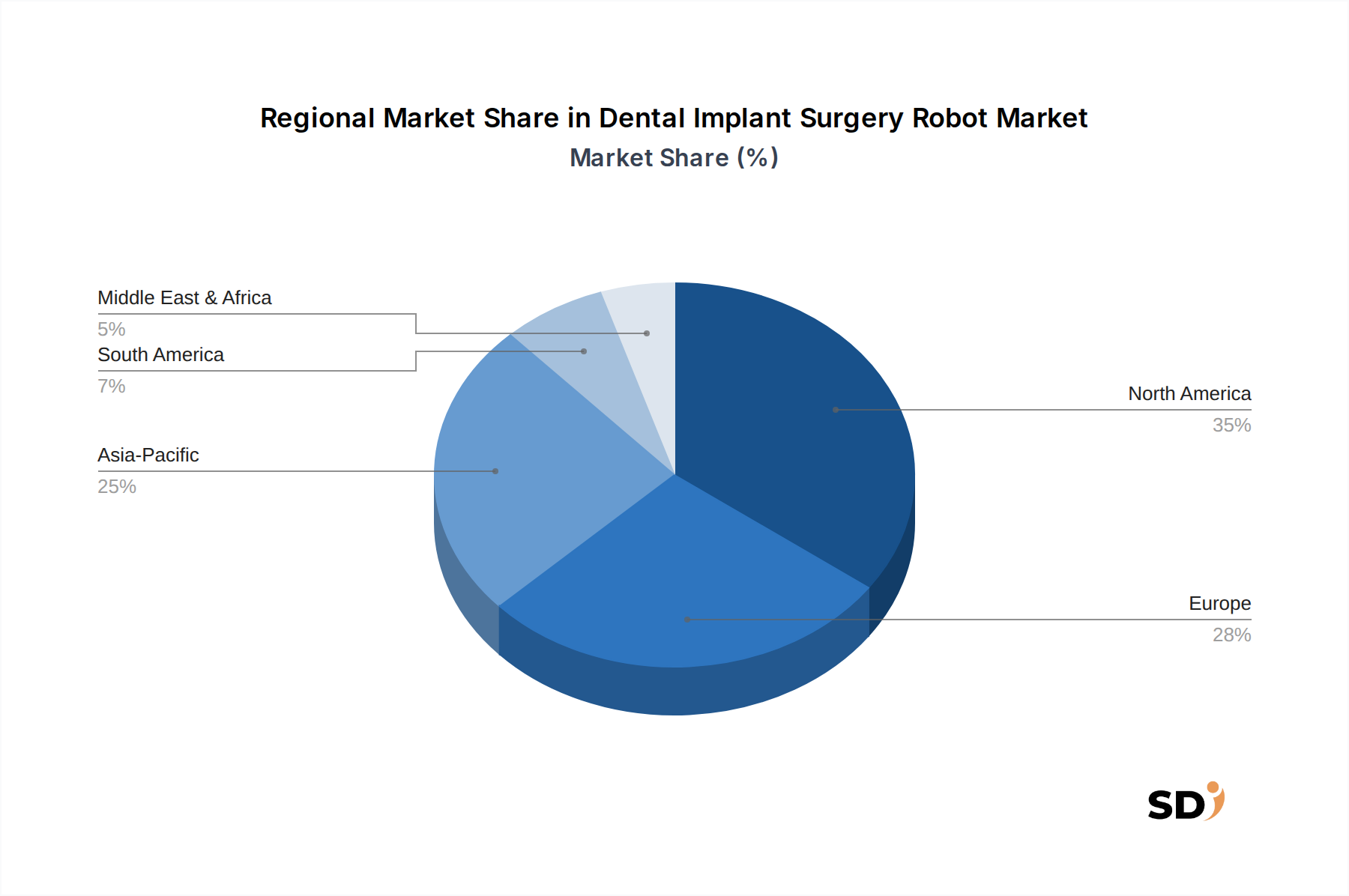

北米は、高い医療支出、大幅な技術浸透、およびイノベーションをサポートする堅牢な規制フレームワークに支えられ、歯科インプラント手術ロボット市場で最大の収益シェアを占めています。特に米国は、高度な歯科技術の導入においてリードしており、主要な市場プレイヤーの強力な存在感と、ロボット手術の利点に関する臨床医と患者の両方の高い意識があります。ここでの主な需要ドライバーは、最先端の医療技術の早期かつ迅速な導入と、高齢者人口の増加と並んで、精度と患者転帰への強力な焦点です。

ヨーロッパは、確立された医療システムと一人当たりの歯科医療支出の高さによって特徴づけられる、もう1つの重要な市場です。ドイツ、フランス、英国などの国々は、有利な償還ポリシーと臨床研究開発への強力な重点から恩恵を受け、ロボット歯科インプラントソリューションの著名な導入国です。ここでの需要は、歯科医療の高い基準と手術ロボット市場内での技術的卓越性への継続的な推進、および高度な修復オプションを求める高齢者人口によって主に促進されています。

アジア太平洋は、予測期間中に最も高いCAGRを予測する、歯科インプラント手術ロボット市場で最も急速に成長している地域になる poised です。この成長は、急速に改善する医療インフラ、増加する可処分所得、および高度な歯科治療に関する意識の高まりを持つ広大な人口基盤によって推進されています。中国、インド、日本、韓国などの国々は、医療観光とデジタルヘルスケアへの多額の投資を伴う主要市場として浮上しています。この地域での主な需要ドライバーは、現代の歯科医療へのアクセス拡大、成長する中間層、および特にデジタル歯科市場における高度な医療技術を促進する政府のイニシアチブです。

中東・アフリカ(MEA)および南米は、現在市場シェアは小さいですが、有望な成長を示すことが期待されています。これらの地域は、医療インフラの開発と近代的な医療施設の改善への投資の増加を特徴としています。これらの地域での需要ドライバーには、医療基準の改善への焦点の増加、医療観光の増加、および着実に拡大する裕福な人口の間での高度な歯科処置に関する意識の高まりが含まれます。しかし、市場浸透は、高額な資本コスト、限られた償還ポリシー、およびロボットシステムのための専門的なトレーニングの必要性によってしばしば制約されますが、基盤となるヘルスケアロボット市場は根付き始めています。

歯科インプラント手術ロボット市場の顧客基盤は、主に専門的な歯科クリニック市場、歯科手術部門を持つ一般病院市場、および学術/研究機関にセグメント化されます。各セグメントは、明確な購入基準と購買行動を示します。

インプラント学および口腔外科に焦点を当てた専門歯科クリニックは、精度、既存のワークフローとの統合の容易さ、および潜在的な投資収益率(ROI)を優先します。これらの小規模なエンティティにとって、システムのフットプリント、使いやすさ、および包括的なトレーニングおよびサポートパッケージは重要です。このセグメントでは、価格感度は一般的に高く、柔軟な資金調達またはリースオプションが購買決定に影響を与えることがよくあります。彼らは、高度なケアの評判を高め、患者満足度を向上させ、競争の激しい市場で差別化を可能にするシステムを求めています。調達は通常、メーカーまたは専門販売業者との直接的な関与を伴います。

歯科手術ロボット機能がより広範な、しばしばより大きな機関である一般病院は、病院全体のITシステムとの統合、スケーラビリティ、および堅牢なサービス契約を重視します。精度と患者転帰を依然として重視していますが、これらの機関はより大きな予算を持ち、個々のクリニックよりも価格に敏感でない可能性があります。彼らの購入基準には、包括的なデータ管理機能、より広範な手術処置との互換性、および紹介センターとして機能する能力が含まれることがよくあります。調達は、グループ購買組織(GPO)または複雑な入札プロセスを通じて管理されることが多く、長期的な価値と、手術ロボット市場全体の提供における運用効率に焦点が当てられています。

学術および研究機関は、最先端の研究機能、高度なデータキャプチャ、および実験処置のための柔軟性を提供するシステムを優先します。彼らの購買行動は、革新的な研究、臨床試験、および将来の歯科専門家のトレーニングをサポートできるプラットフォームの必要性によって推進されています。価格は考慮事項ですが、システムの技術的能力と研究の可能性ほどではありません。調達は、しばしば助成金で資金調使われたり、機関の資本支出サイクルを通じて行われたりします。

バイヤーの好みの注目すべき変化には、リモート診断およびソフトウェアアップデートのためのクラウド接続システムへの需要の増加、触覚フィードバックおよびリアルタイム術中画像の強化への欲求、および明確な患者転帰の改善とチェアタイムの短縮の証拠を示すシステムへの強い好みがあります。さらに、価値ベースの購入への移行を強調する、患者転帰の改善とチェアタイムの短縮の明確な証拠を示すシステムへの重点が増しています。

歯科インプラント手術ロボット市場は、より広範な医療機器市場およびヘルスケアロボット市場のセグメントとして、ますます厳格な持続可能性とESG(環境、社会、ガバナンス)の圧力にさらされています。これらの圧力は、バリューチェーン全体にわたる製品開発、製造プロセス、および調達決定を再形成しています。

環境規制と炭素目標:メーカーは、歯科インプラント手術ロボットの製造と運用に関連する環境フットプリントを削減するという圧力に直面しています。これには、製造中のエネルギー消費の最適化、臨床使用におけるよりエネルギー効率の高いシステムの設計、および廃棄物発生の最小化が含まれます。ISO 14001などの環境管理に関する国際基準への準拠は、競争上の差別化要因になりつつあります。特に、高度な医療センサー市場およびロボットアーム材料の原材料抽出に関する、サプライチェーン全体での炭素排出量削減目標を設定し、報告することが企業に求められています。

循環経済の義務:循環経済への移行は製品設計に影響を与え、ロボット部品の長寿命化、修理可能性、およびリサイクル可能性を奨励します。これは、容易に交換またはアップグレードできるモジュラー部品でロボットを設計し、可能な限り安全な範囲で一部の使い捨て器具の再処理オプションを模索することを意味します。企業はまた、古いロボットシステムを責任を持って廃止およびリサイクルして、埋立廃棄物を削減し、貴重な資源を節約するための、ライフサイクル管理戦略を調査しています。これには、テイクバックプログラムや専門のリサイクル施設とのパートナーシップが含まれます。

ESG投資家基準:投資家は、財務実績だけでなく、ESG資格についても企業を評価するようになっています。歯科インプラント手術ロボット市場の場合、これは、材料の倫理的な調達、製造施設での公正な労働慣行、および透明性のあるガバナンス構造の精査につながります。強力なESGプロファイルを持つ企業は、リスクが低く、より持続可能な投資と見なされることがよくあります。この圧力は企業戦略に影響を与え、サプライチェーン監査の透明性の向上、労働力内での多様性と包括性のイニシアチブ、および地域社会への関与プログラムにつながります。特に製造または主要なR&D施設が所在する地域では。患者データのプライバシーとサイバーセキュリティは、重要な社会的およびガバナンス要素として、激しい精査を受けており、ロボットオペレーティングシステムおよびデータ処理プロトコルにおける堅牢な保護措置が必要です。

歯科インプラント手術ロボット市場は、日本において、高齢化の進行と予防歯科への関心の高まりを背景に、着実な成長が見込まれています。先進的な医療技術への受容度が高い日本市場では、精度の向上、患者の負担軽減、治療結果の予測可能性といったロボット手術の利点が強く訴求されています。市場規模としては、世界市場の動向と連動し、今後数年間でCAGR 10〜12%程度で推移すると推定されます。具体的な金額は公表されていませんが、2030年までには数十億ドル規模に達する可能性も指摘されています。この成長は、日本特有の高品質な歯科医療への需要と、革新的な技術への投資意欲に支えられています。

日本市場においては、主要なグローバルプレイヤーの日本法人が中心的な役割を担っています。例えば、NeocisのYomiシステムやX-Nav TechnologiesのX-Guideシステムなどが、日本国内で承認・導入されつつあります。これらのシステムは、日本国内の歯科医や口腔外科医に対し、精密なインプラント手術を可能にするソリューションとして提供されています。また、国内の医療機器メーカーも、AIやロボティクス技術を活用した製品開発に注力しており、将来的には日本発の革新的なロボットシステムが登場する可能性もあります。Blue Sky Bioのような、デジタル歯科ソリューションを提供する企業も、ロボットシステムとの連携で市場に貢献しています。

日本における関連法規制や標準化については、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)」に基づき、医療機器としての承認プロセスが厳格に適用されます。また、産業安全衛生法や個人情報保護法といった一般的な法規制も遵守する必要があります。特定の業界標準としては、JIS(日本産業規格)が関連する技術分野で参照される可能性がありますが、歯科インプラント手術ロボットに特化した直接的な規制や標準は、現時点では限定的です。しかし、国際的な標準化動向(ISOなど)は常に注視されており、それらに準拠した製品開発が進められています。

流通チャネルとしては、専門の医療機器販売代理店が中心となっています。これらの代理店は、歯科クリニックや病院に対し、製品のデモンストレーション、トレーニング、アフターサービスを提供します。消費者の行動パターンとしては、日本国内の患者は、安全性と有効性を最優先する傾向が強く、手術の低侵襲性、回復期間の短さ、審美性の向上といったメリットに魅力を感じています。また、歯科医の専門性や経験、および最新技術への信頼も、導入決定に大きく影響します。価格面では、初期導入コストは依然として高いものの、長期的な治療成績の向上や、保険適用範囲の拡大などが導入を後押しする要因となり得ます。市場関係者は、2030年までに年間100億円〜200億円規模の市場が形成されると推計しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、全体的なデータ収集および検証努力の75%を構成する一次調査に重点を置いています。このアプローチにより、洞察が新しく、関連性があり、主要な業界参加者から直接調達されることが保証されます。歯科インプラント手術ロボットのバリューチェーン全体にわたる多様なステークホルダーとの広範な定性的および定量的インタビューを実施しています。一次調査プロセスには以下が含まれます:

インタビュー対象の主要ステークホルダー:

関与した企業の種類:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 歯科ロボット製品開発責任者 | 30% |

| 口腔顎顔面外科臨床担当部長 | 30% |

| 歯科機器最高技術責任者(CTO) | 25% |

| 大規模歯科クリニック/病院グループ調達責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 歯科ロボットメーカー | 40% |

| 歯科インプラントメーカー | 25% |

| 専門歯科販売代理店およびインテグレーター | 15% |

| 歯科ソフトウェアおよびAI開発者 | 10% |

| 大規模歯科クリニックチェーン/病院グループ | 10% |

二次調査は、方法論の残りの25%を占め、一次調査結果に堅牢なデータ基盤と重要なベンチマークを提供します。このフェーズでは、信頼できる情報源からの公開情報の包括的なレビューが含まれ、データの正確性と幅広さを保証します。

活用した情報源:

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチを組み合わせ、歯科インプラント手術ロボット市場(2026-2034年)の堅牢で信頼性の高い市場推定を保証するために厳密に三角測量されています。

当社は、最高品質の市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証および品質チェックプロセスにより、推定データ精度レベル85-90%が保証されます。

この包括的で統合されたアプローチにより、歯科インプラント手術ロボット市場向けの、包括的で正確かつ実行可能な市場調査レポートが保証されます。

歯科インプラント手術ロボットの製造には、センサー、ロボットアーム、特殊合金などの高精度部品が必要です。サプライチェーンは、エレクトロニクスメーカーおよび医療機器部品サプライヤーに依存しており、グローバルソーシングの複雑さや厳格な品質管理の可能性があります。

AI駆動の手術計画ソフトウェアや高度な画像システムにおけるイノベーションは、ロボットの能力を向上させる主要な破壊的技術を表しています。ロボットの精度に直接的な代替手段はありませんが、従来のインプラント技術の改善は、特定の臨床シナリオにおける代替手段を提供します。

歯科インプラント手術ロボット市場は、基準年2025年時点で66億ドルの価値があります。この市場は、堅調な年平均成長率(CAGR)13.5%で成長すると予測されています。

市場セグメントには、一般病院および歯科クリニックでの用途が含まれます。主要なロボットタイプには、それぞれ異なる操作上の利点を提供するガイドナビゲーションロボット、インテリジェントセンシングロボット、ロボットアーム支援ロボットがあります。

米国のFDAや欧州のCEマークなどの規制当局は、手術ロボットを含む医療機器に厳格な承認プロセスを課しています。安全性、有効性、品質基準への準拠は、市場参入および製品商品化にとって重要であり、開発期間に影響を与えます。

病院や歯科クリニックにとっての高い初期資本投資は、重大な制約となります。オペレーターの専門的なトレーニングの必要性や継続的なメンテナンスコストも、より広範な市場導入と成長にとって課題となります。