1. 歯科用カーバイドバーの主な用途セグメントは何ですか?

主な用途セグメントには、低速回転ハンドピースと低速ストレートハンドピースが含まれます。また、市場では使い捨てと再利用可能というバーのタイプも区別しており、術者の多様な臨床ニーズに対応しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

歯科用カーバイドバー

歯科用カーバイドバーResearch Analyst

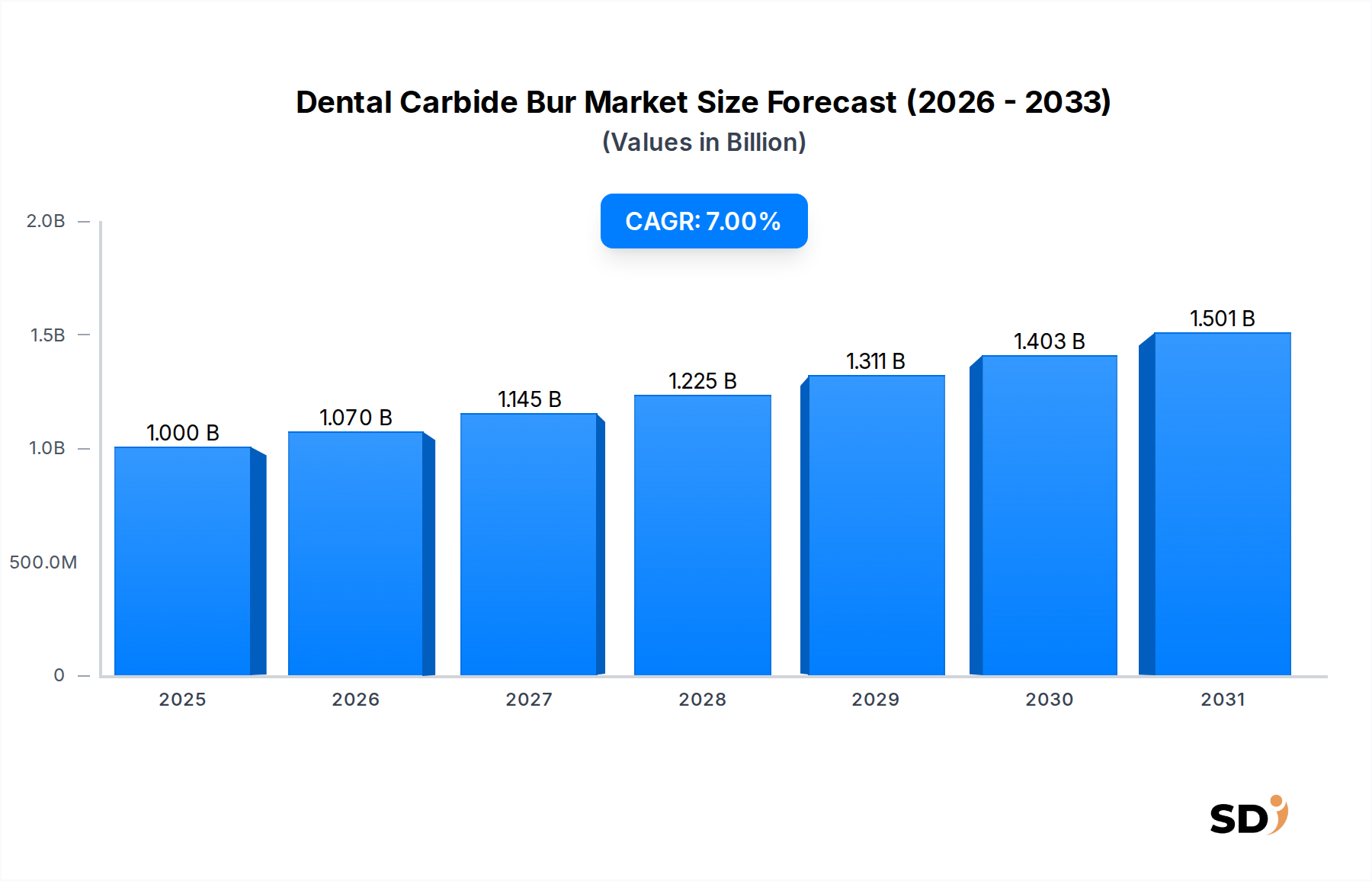

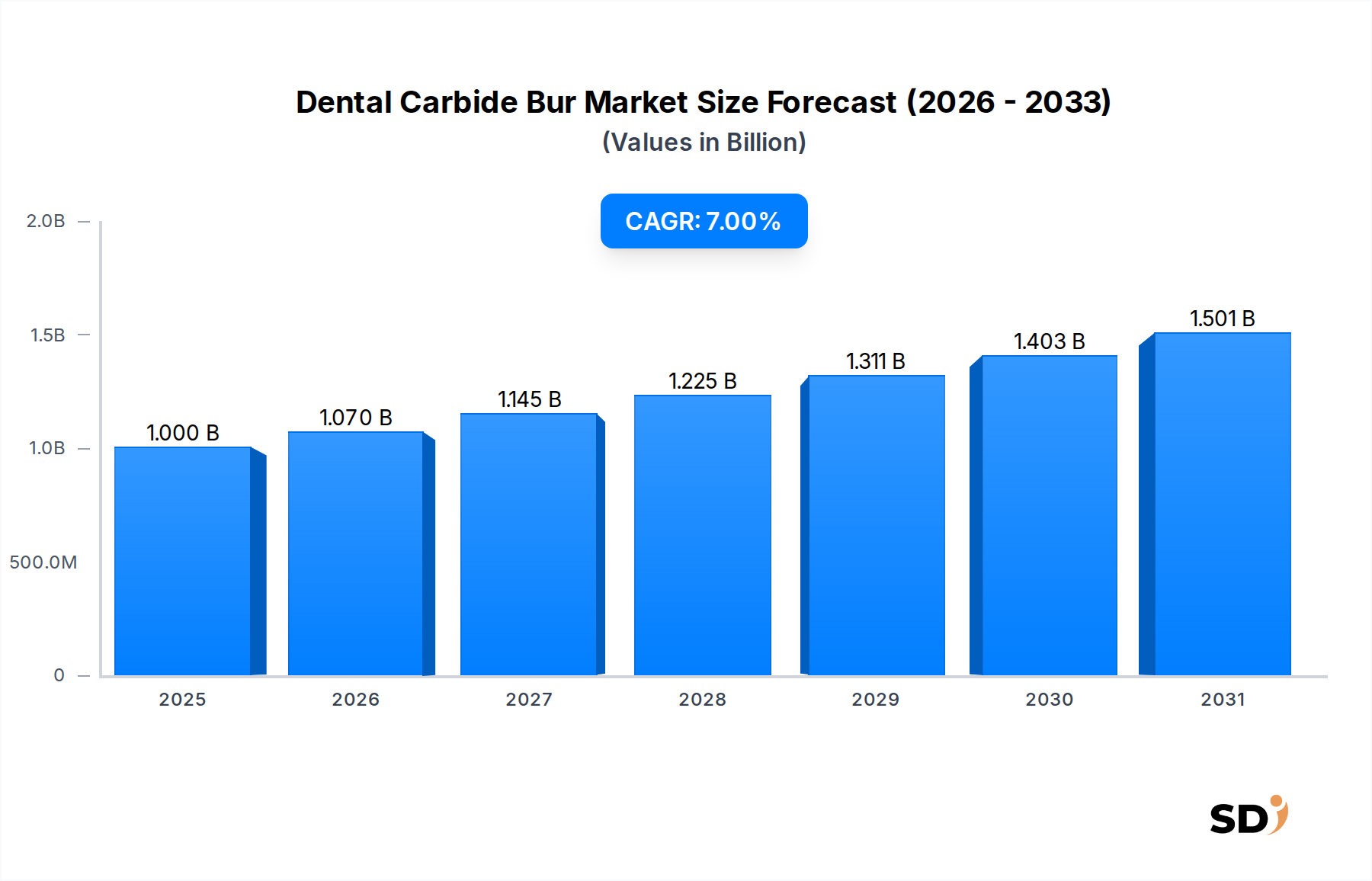

歯科業界全体における重要な構成要素である歯科用カーバイドバー市場は、2033年を基準年として現在10億ドルの価値があります。市場は2034年までに約10億7,000万ドルに達すると予測されており、年平均成長率(CAGR)は7%を示しています。この一貫した成長は、高性能ロータリー器具への需要を牽引するいくつかの主要因によって支えられています。世界的な口腔疾患の蔓延の増加、および高齢者人口の増加は、歯科用カーバイドバーに大きく依存する修復および外科的歯科処置の需要を煽っています。歯科材料および技術の進歩も市場の成長に貢献しており、効率的かつ正確な歯の準備には専門的なバーが必要です。さらに、世界的に厳格な感染管理プロトコルは、多くの臨床現場で再利用可能なオプションから移行する使い捨て歯科用カーバイドバーの採用を増幅させています。このシフトは患者の安全性を高めるだけでなく、新製品の一貫した需要にも貢献しています。新興経済国における歯科医療サービスの拡大と可処分所得の増加は、高度な歯科治療へのアクセスを向上させています。バー設計における、切削効率の向上、振動の低減、耐久性の向上などのイノベーションも、重要な市場ドライバーです。歯科用カーバイドバー市場の全体的な見通しは、歯科インフラへの継続的な投資、歯科用機器市場の技術的進歩、および世界中の効果的な口腔ケア介入の永続的な必要性によって影響を受けて、依然としてポジティブです。デジタル歯科ワークフローの戦略的統合は、バーを直接置き換えるものではありませんが、最終的な調整や準備のためにそれらの使用を補完することが多く、これらの不可欠なツールの関連性を維持しています。この市場セグメントは、全体的な歯科用器具市場のパフォーマンスと本質的に結びついており、そこでは精度と材料科学が製品の差別化と採用において重要な役割を果たします。

歯科用カーバイドバー市場において、使い捨てセグメントは現在支配的な収益シェアを占めており、予測期間中に成長が加速すると予測されています。この優位性は、主に歯科診療における感染管理と患者の安全性に対する世界的な関心の高まりによって推進されています。米国疾病予防管理センター(CDC)や米国歯科医師会(ADA)など、世界中の規制機関や専門組織は、交差感染を防ぐために使い捨て器具の使用を推奨するガイドラインを継続的に更新しています。この指示は、滅菌の必要性を排除するため、使い捨て歯科用カーバイドバーの採用率に直接影響を与えます。滅菌は時間がかかり、高価であり、不適切に実行された場合、感染のリスクを伴う可能性があります。さらに、精密な切削エッジを備えた高グレードの炭化タングステンから製造されることが多い使い捨てバーの材料特性は、単一の処置中に最適なパフォーマンスを発揮するように設計されています。これにより、一貫した切削効率、チェアタイムの短縮、および患者の快適性の向上が保証されます。なぜなら、新しく鋭いバーは、滅菌サイクル中に発生する可能性のある微細な損傷なしに予測可能に機能するからです。このセグメントの主要プレイヤーには、SS White、Microcopy、Komet Dentalが含まれ、使い捨て製品のパフォーマンスと材料組成を強化するための研究開発に継続的に投資しています。これらの進歩には、革新的なヘッド形状、より優れた同心度を実現するシャンク設計、耐久性と切削能力を向上させる特殊コーティングが含まれます。再利用可能なバーは、特に規制が緩い地域や特殊な用途では依然として存在感を保っていますが、使い捨て代替品の説得力のある利点により、その市場シェアは着実に侵食されています。労働力、機器のメンテナンス、品質保証など、滅菌に関連する間接費用を考慮すると、使い捨てバーの費用対効果は、しばしばそれらの採用を支持します。歯科用カーバイドバーは、基本的な虫歯治療から複雑な補綴および修復歯科市場の治療まで、 vast array の一般的な歯科処置に不可欠であるため、歯科用消耗品市場は広範にこの傾向から恩恵を受けています。在庫管理の容易さと保証された滅菌は、使い捨てセグメントの主要な地位をさらに確固たるものにし、歯科用カーバイドバー市場全体の重要な成長エンジンとなっています。

歯科用カーバイドバー市場は、いくつかの強力なドライバーによって推進されていますが、同時に特定の制約にも対応しています。主要なドライバーは、特に修復歯科市場および審美歯科における歯科処置の世界的な増加です。例えば、WHOによると、世界中で推定23億人の成人を蝕む歯科う蝕の増加は、虫歯の準備と修復の需要の増加に直接相関しており、これにより歯科用カーバイドバーの消費が増加しています。第二に、世界中の医療当局によって課される厳格な感染管理規制は、特に使い捨てバーにとって重要なドライバーとして機能しています。器具の滅菌を強調するCDCからのもののような規制指令は、再利用可能なバーから使い捨てバーへの顕著なシフトにつながり、歯科クリニックや病院での患者の安全性を高め、交差感染のリスクを低減しています。さらに、より丈夫な複合樹脂やセラミックなどの歯科材料の技術的進歩は、より優れた切削効率と耐久性を持つバーを必要とし、バーの設計と材料組成におけるイノベーションを推進しています。歯科用CAD/CAMシステム市場の継続的な進化も、精度を標準化し、最終的な調整に高品質のツールを使用することを奨励することによって、間接的にバー市場をサポートしています。最後に、新興経済国における歯科インフラの拡大と医療費の増加は、患者の歯科治療へのアクセスを向上させ、カーバイドバーのような不可欠な器具の需要を促進しています。

逆に、市場はいくつかの制約に直面しています。特に炭化タングステン市場または特定のコーティングが施された高グレードの歯科用カーバイドバーの比較的高いコストは、価格に敏感な市場や小規模な歯科診療所での採用を妨げる可能性があります。この経済的要因は、しばしば低コストで効率の低い代替品の使用につながります。さらに、レーザーやエアアブレーションシステムのような代替の歯の準備技術の採用の増加は、ニッチではありますが、潜在的な長期的な制約をもたらします。これらの技術がバーを完全に置き換えることは予想されていませんが、特定のアプリケーションでのそれらの能力の向上は、バーの需要にわずかに影響を与える可能性があります。最後に、特にタングステンに関する原材料のサプライチェーンの変動は、価格の変動や潜在的な不足につながる可能性があり、歯科用カーバイドバー市場における製造コストと製品の入手可能性に影響を与えます。

歯科用カーバイドバー市場の競争環境は、大手の多国籍企業と専門メーカーの両方の存在によって特徴づけられています。これらの企業はすべて、製品のイノベーション、品質、および流通ネットワークを通じて市場シェアを争っています。主要プレイヤーは、バーのパフォーマンス、材料科学、および設計人間工学を強化するために、R&Dに継続的に投資しています。

2023年1月:主要メーカーが、強化された独自コーティングを特徴とする新しい歯科用カーバイドバーラインの発売を発表しました。これらのイノベーションは、バーの寿命を25%延長し、特に硬いセラミックおよびジルコニア修復物の切削効率を15%向上させるように設計されており、修復歯科市場における重要なニーズに対応しています。

2023年4月:主要なグローバル歯科用品販売代理店が、東南アジアにおける使い捨て歯科用カーバイドバーの販売ネットワークを拡大し、同地域の急速に成長している歯科医療インフラと、滅菌された使い捨て器具への需要増加を活用しました。

2023年7月:著名な歯科ジャーナルで発表された研究により、現代のカーバイドバーが古いモデルと比較して優れたパフォーマンスを発揮することが強調されました。特に、高速準備中の発熱と振動が軽減され、患者の快適性と治療結果が大幅に向上したことが指摘されました。

2023年10月:いくつかの企業が歯科用機器市場のプロバイダーと提携し、デジタル治療計画ソフトウェアにバー選択の推奨事項を直接統合し、特定の臨床ケースと材料のバーの使用を最適化し、ワークフロー効率を向上させました。

2024年2月:欧州連合の規制当局は、カーバイドバーを含む使い捨て歯科器具のラベリングとトレーサビリティに関するより厳格なガイドラインを施行し、市場内での品質管理と明確な製品識別の重要性をさらに確立しました。

2024年5月:専門メーカーが、長時間の処置中に歯科専門家の手の疲労を軽減することを目的とした新しい人間工学に基づいたバーシャンク設計を導入し、口腔外科市場およびその他の集中的な治療分野からのフィードバックに対応しました。

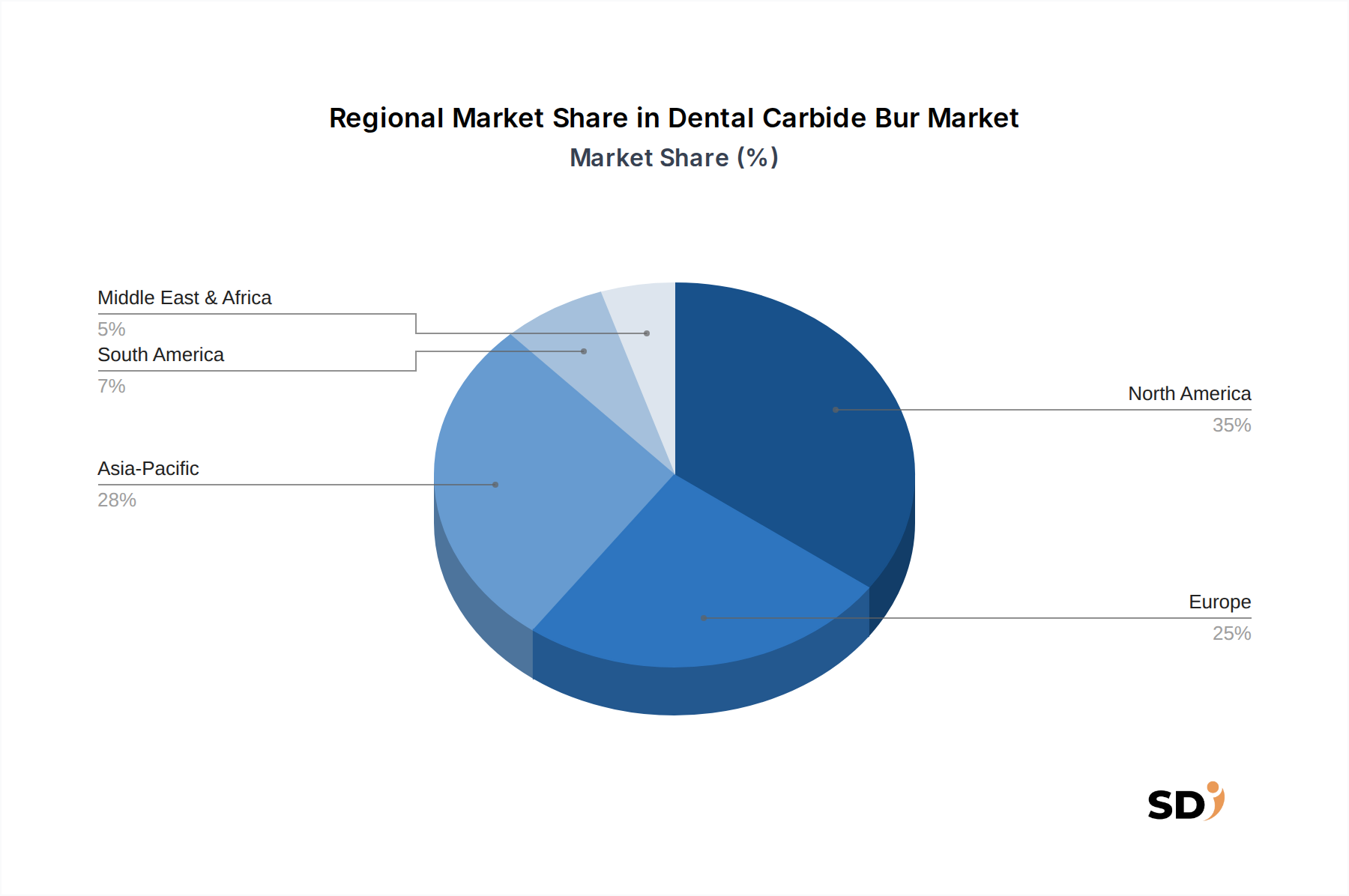

歯科用カーバイドバー市場は、異なる医療インフラ、経済状況、および歯科治療習慣の影響を受けた、明確な地域ダイナミクスを示しています。米国、カナダ、メキシコを含む北米は、主に高い一人当たりの歯科支出、堅牢な保険適用、および高度な歯科技術と器具の広範な採用によって牽引され、現在最大の収益シェアを占めています。この地域における歯科用器具市場の需要は、広範な修復および補綴作業を必要とする高齢化人口により、相当なものです。北米は、約6.8%の安定した成長率を維持すると予測されています。

英国、ドイツ、フランス、イタリア、スペインなどを含むヨーロッパは、もう一つの重要な市場セグメントを構成しています。特にドイツは、歯科用機器の製造とイノベーションの中心地であり、高品質のカーバイドバーの需要を牽引しています。厳格な規制枠組みと予防歯科および歯内療法市場への強い焦点が、市場の成長をさらに推進しています。ヨーロッパの歯科用カーバイドバー市場は、精密な歯科用ツールの継続的な需要に牽引され、約6.5%のCAGRで成長すると予想されています。

アジア太平洋地域は、最も急速に成長している地域として特定されており、約8.2%のCAGRが予測されています。中国、インド、日本、韓国などの国々では、歯科医療セクターが急速に拡大しています。この成長は、口腔衛生への意識の高まり、可処分所得の増加、医療アクセス改善のための政府のイニシアチブ、および急成長する医療観光産業に起因しています。広大な患者プールと歯科クリニックの増加は、この地域における歯科用カーバイドバーの需要拡大に大きく貢献しています。

ブラジルやアルゼンチンを含むラテンアメリカは、医療インフラへの投資の増加と、より良い歯科治療を求める中間層人口を特徴とする新興市場です。北米やヨーロッパと比較して市場規模は小さいですが、同地域の歯科用カーバイドバー市場は、歯科サービスの拡大と近代的な歯科実践の採用の増加によって牽引され、推定7.5%のCAGRでかなりの成長を遂げる態勢にあります。

中東・アフリカ地域は有望な可能性を示しており、GCC諸国は歯科観光をリードし、医療インフラに多額の投資を行っています。しかし、アフリカ大陸全体での医療アクセスにおける格差は、市場浸透率のばらつきにつながっています。地域全体の成長は、都市化と専門的な歯科処置の需要増加によって推進され、約7.0%になると予想されています。

歯科用カーバイドバー市場のサプライチェーンは、主に炭化タングステン市場、ステンレス鋼、およびコーティングに使用されるさまざまな結合剤やダイヤモンド粒子などの主要原材料の入手可能性と価格設定に密接に関連しています。炭化タングステンは、タングステンと炭素から合成された複合材料であり、その並外れた硬度と耐摩耗性により、ほとんどの歯科用バーの主要な切削コンポーネントを形成します。タングステンの世界的供給は主に少数の国に集中しており、中国が主要生産国であり、世界の供給量の80%以上を占めています。この地理的集中は、これらの地域での地政学的な緊張、貿易政策、または労働力の混乱が価格の変動やサプライチェーンの中断を大幅に引き起こす可能性があるため、重大な調達リスクをもたらします。2023年には、さまざまな産業セクターからの持続的な需要と進行中のサプライチェーンの再編成により、タングステン価格は平均8〜12%上昇し、カーバイドバーの製造コストに直接影響を与えました。

一部の炭化タングステン配合物に使用されるバインダーとしてのコバルト、およびシャンク用の高グレードステンレス鋼も、重要な投入物です。コバルトの価格は、電気自動車用バッテリー産業からの需要に影響され、不安定であることが知られており、近年平均5〜7%の年次増加率で価格に上方圧力をかけています。2021〜2022年の世界的な海運危機のようなサプライチェーンの中断は、これらの原材料のリードタイムを大幅に延長させ、メーカーはより大きな在庫を保持したり、代替サプライヤーを求めたりすることを余儀なくされ、運用コストが増加しました。ますます洗練されたバー設計と、微細なダイヤモンド粒子またはセラミック複合材料を組み込んだ特殊コーティングの需要は、サプライチェーンをさらに複雑にしています。これらの特殊材料は、サプライヤーが限られており、コストが高いことがよくあります。歯科用カーバイドバー市場のメーカーは、調達戦略の多様化、サプライヤーとの長期契約の締結、および代替材料の探求またはより効率的な製造プロセスの研究開発への投資を通じて、これらの複雑さを乗り越え、原材料価格の変動の影響を軽減し、一貫した製品の入手可能性を確保する必要があります。

歯科用カーバイドバー市場は、主要な製造拠点と消費者市場を反映した、かなりの国際貿易フローによって特徴づけられています。主要な輸出国には、主にドイツ、米国、日本、スイスが含まれており、これらは歯科用器具製造における高度な製造能力と厳格な品質管理基準で有名です。これらの国々は、技術的優位性と確立された流通ネットワークを活用して、世界の歯科用カーバイドバー輸出のかなりのシェアを占めています。逆に、主要な輸入国には、歯科ケアセクターの拡大と高度な歯科処置に対する患者の需要の増加によって牽引される、中国、インド、ブラジル、および欧州連合内のさまざまな国々を含む、先進国および急速に発展している経済国の幅広いスペクトルが含まれます。

主要な貿易ルートには、ヨーロッパおよび北米のメーカーからアジア太平洋およびラテンアメリカ市場への出荷が含まれます。内部の自由貿易政策を持つ欧州連合は、加盟国間での歯科用カーバイドバーのシームレスな移動を促進します。しかし、非EU諸国との国境を越えた貿易は、しばしば関税と非関税障壁を伴います。特定の СTアジア市場での医療機器輸入に対する監視の強化や、主要経済圏間の報復関税のような最近の貿易政策の変更は、定量化可能な影響を与えています。例えば、2019〜2020年に中国から米国に輸入される医療機器に課せられた特定の関税は、当初輸入コストを10〜25%増加させ、小規模な販売代理店に影響を与え、歯科診療所向けの最終価格を上昇させました。多くの歯科用カーバイドバーは、さまざまな関税コードを持つより広範な医療機器カテゴリに分類される可能性がありますが、増加があれば、国境を越えた数量とサプライチェーンの経済学に直接影響します。複雑な規制承認プロセス、認証要件、および輸入割当を含む非関税障壁も重要な役割を果たします。これらは、特に新しい地域に事業を拡大するメーカーにとって、市場参入時間を延長し、コンプライアンスコストを増加させる可能性があります。メーカーは、これらの貿易の複雑さを乗り越えるために、地域生産拠点の設立や戦略的パートナーシップの形成をますます戦略化しており、これにより、歯科用カーバイドバー市場内でのロジスティクスを最適化し、関税の影響を軽減しています。

日本の歯科用カーバイドバー市場は、世界市場の動向と並行して、着実な成長を遂げています。2023年時点での市場規模は、直接的な数値は提供されていませんが、アジア太平洋地域全体の急速な成長(年間約8.2%)に貢献する主要国の一つとして位置づけられています。日本の経済は一般的に成熟しており、技術革新と高品質製品への強い志向があります。歯科業界においては、予防歯科への意識が高く、高齢者人口の増加に伴い、虫歯治療や修復歯科処置の需要が安定しています。このため、精度が高く、耐久性のある歯科用カーバイドバーへの需要は堅調です。

日本市場で活躍する主要な企業としては、Komet Dental、Hu Friedy(日本法人を通じて)、Dentsply Sirona(日本法人を通じて)、SS White(日本法人を通じて)、Microcopy(日本法人を通じて)などが挙げられます。これらの企業は、世界的なブランド力と、日本の歯科専門家が求める高い品質基準を満たす製品を提供しています。また、国内の歯科材料メーカーや代理店も、特定のニーズに合わせた製品ラインナップやきめ細やかなサポートを通じて、市場で重要な役割を果たしています。

日本における規制や基準に関して、歯科用カーバイドバーは医療機器として「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(医薬品医療機器等法)の対象となります。製品の安全性、有効性、品質管理が厳格に求められ、承認・認証プロセスを経る必要があります。また、日本産業規格(JIS)などの産業標準も、製品の品質や互換性を確保する上で考慮される場合があります。使い捨て製品に関しては、感染管理の重要性が高まる中で、より一層の衛生基準が求められています。

流通チャネルとしては、歯科専門商社や代理店が中心的な役割を担っています。これらのチャネルは、全国の歯科医院、大学病院、歯科専門学校に製品を供給しています。消費者の行動パターンとしては、歯科医師は製品の性能、耐久性、安全性、そしてメーカーの信頼性を重視する傾向があります。また、価格だけでなく、術者の負担軽減や治療効率の向上につながる革新的な製品への関心も高く、最新の技術動向に敏感です。近年は、デジタルデンティストリーの進展に伴い、CAD/CAMシステムとの連携や、それに適したバーへの関心も高まっています。

日本円での市場規模の具体的な数値は報告書からは直接 derive できませんが、アジア太平洋地域全体の成長率と日本の市場規模の重要性を考慮すると、数十億〜数百億円規模の市場であると推定されます。高価格帯の高品質製品への需要、および使い捨て製品へのシフトは、市場の価値を押し上げる要因となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な市場調査方法論は、集中的なプライマリリサーチフェーズに裏打ちされており、これは当社の総研究努力の70〜80%を占めています。この質的および量的なアプローチには、バリューチェーン全体にわたる主要な業界参加者との直接的な関与が含まれており、当社の洞察が最新で、ニュアンスがあり、現実世界の市場ダイナミクスを反映していることを保証します。インタビューは、構造化されたアンケートと詳細な議論を通じて実施され、業界専門家のグローバルネットワークを活用します。

このレポートのためにインタビューされた主要なステークホルダーは次のとおりです。

プライマリリサーチの参加者は、歯科用カーバイドバー市場のバリューチェーンに不可欠なさまざまな企業タイプから選ばれています。

プライマリインタビューの地理的範囲は、レポートで特定されたすべての主要地域を網羅しています。北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧)、中東&アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア)。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品管理ディレクター | 30% |

| 調達責任者/サプライチェーン | 25% |

| シニア歯科開業医/KOL | 30% |

| セールス&マーケティング担当副社長 | 15% |

| Company Type | Representation (%) |

|---|---|

| カーバイドバーメーカー | 35% |

| 歯科用機器販売業者 | 25% |

| 大規模歯科医院チェーン/DSO | 20% |

| 歯科用品小売業者 | 20% |

当社の研究方法論の残りの20〜30%は、包括的なセカンダリリサーチと業界ベンチマーキングに専念しています。このフェーズは、基礎データを提供し、プライマリの調査結果を検証し、マクロ経済および業界固有のトレンドで市場分析を豊かにします。当社のセカンダリリサーチは、調査結果の独自性と完全性を維持するために、他の市場調査ウェブサイトからのデータを厳密に避けています。

利用された情報源は次のとおりです。

歯科用カーバイドバー市場に不可欠な特定の業界団体および規制機関は次のとおりです。

当社の市場推定および予測プロセスは、トップダウンとボトムアップの方法論の2つの側面を採用し、マルチレベルのデータ三角測量と細心の注意を払って統合しています。これにより、堅牢な市場規模と正確な将来予測が保証されます。

ボトムアップアプローチ:この方法では、詳細なデータポイントを収集して、包括的な市場像を構築します。歯科用カーバイドバー市場に使用される主要な指標と変数は次のとおりです。

トップダウンアプローチ:この方法では、より広範な業界の数値(例:歯科用消耗品市場全体)から開始し、特定の歯科用カーバイドバー市場まで段階的にセグメント化し、ボトムアップ推定を検証します。

データ三角測量:すべての市場数値は、厳密な三角測量にかけられ、プライマリインタビュー、セカンダリソース、および当社の独自の内部データベースからのデータポイントを相互参照します。この反復プロセスにより、矛盾が排除され、市場推定および予測(2026〜2034年)の信頼性が向上します。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスは、このレポートで提示されるすべての定量的および定性的な洞察に対して、推定データ精度レベル85〜90%を目標としています。このコミットメントは、いくつかの重要なステップを通じて維持されます。

主な用途セグメントには、低速回転ハンドピースと低速ストレートハンドピースが含まれます。また、市場では使い捨てと再利用可能というバーのタイプも区別しており、術者の多様な臨床ニーズに対応しています。

歯科用カーバイドバー市場の技術革新は、耐久性と切削効率を高めるための材料科学に焦点を当てています。DentsplyやKomet Dentalのような企業は、特定の歯科処置に最適化された製品設計に投資し、パフォーマンスと患者の転帰を向上させています。

歯科用カーバイドバー業界への投資は、主に優れた製品パフォーマンスのための研究開発と戦略的買収に焦点を当てています。Kerr DentalやCOLTENEのような主要プレーヤーは、市場での存在感を高めるために、製造プロセスの改善と販売網の拡大を追求しています。

歯科用カーバイドバー市場における価格設定は、材料費、製造規模、製品革新によって決定されます。SS Whiteのようなブランドの特殊または使い捨てバーにはプレミアム価格が付けられていますが、再利用可能なオプションはクリニックに代替的なコスト構造を提供します。

歯科用カーバイドバーの需要を牽引する主なエンドユーザーは、一般歯科医、矯正歯科医、根管治療医、口腔外科医です。日常的な歯科処置や、精密な材料除去と形成を必要とする専門的な治療から、安定した需要があります。

パンデミック後の回復は、選択的な歯科処置の著しい回復につながり、歯科用カーバイドバーの需要を直接増加させました。市場の予測される7%の年平均成長率は、患者数の回復と、口腔衛生への継続的な世界的な焦点に支えられた持続的な成長を示唆しています。