1. 歯科用重合ライトシステムに影響を与える最近の製品開発は何ですか?

効率と発熱の低さからLEDベースの重合ライトへの関心が高まっています。Ultradent ProductsやIvoclarなどの企業は、人間工学の向上と重合時間の短縮を目指した設計を継続的に革新しており、歯科処置のワークフローを改善しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

歯科用重合ライトシステム

歯科用重合ライトシステムResearch Analyst

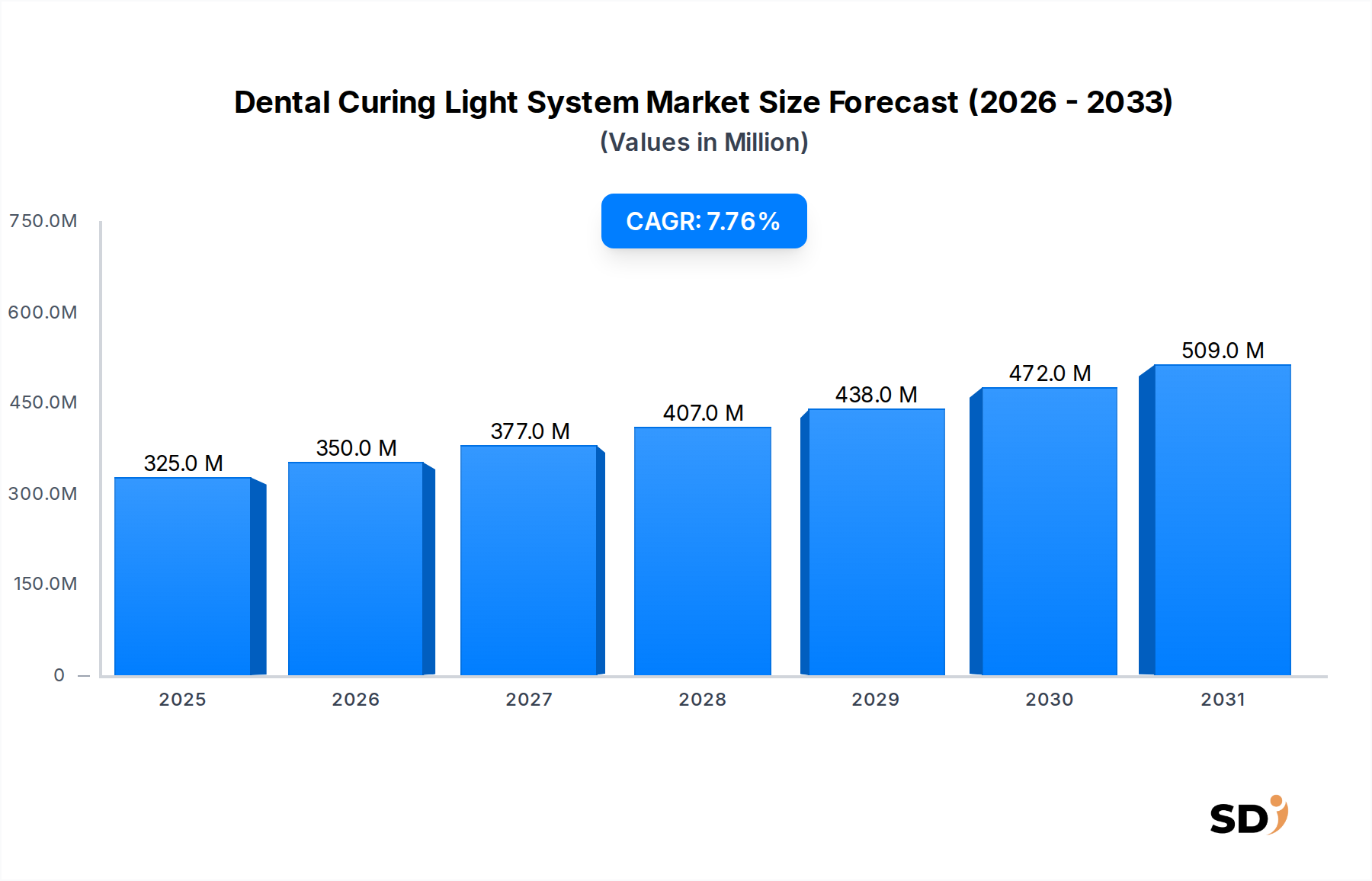

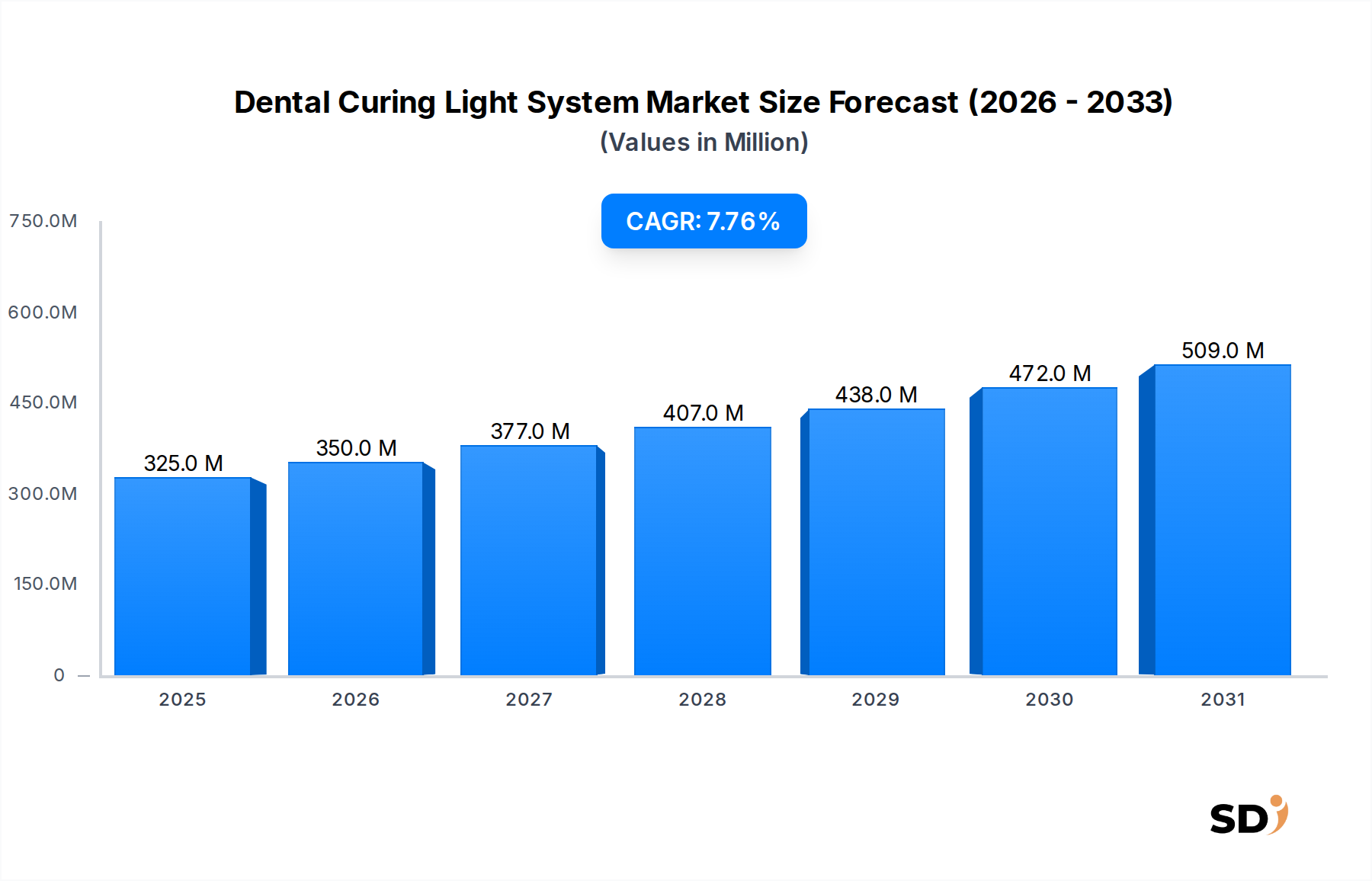

歯科用硬化ライトシステム市場は、歯科材料の継続的な進歩と、修復および審美歯科処置に対する世界的な需要の増加に牽引され、堅調な拡大を経験しています。2025年に3億2,510万ドルと評価されたこの市場は、2034年までに約6億3,590万ドルに達すると予測されており、魅力的な7.75%の年平均成長率(CAGR)を示しています。この軌跡は、世界的に歯科疾患の蔓延の上昇、より多くの歯科介入を必要とする高齢化人口、および審美歯科への裁量支出を促進する新興経済国での可処分所得の増加といった、いくつかのマクロ追い風によって根本的に形成されています。特に発光ダイオード(LED)技術における技術革新は、重合の効率と有効性を革命的に変え、より良い臨床成果と患者満足度をもたらしています。

主な需要ドライバーには、修復歯科におけるコンポジットレジンやその他の光硬化性材料の広範な採用が含まれます。歯科開業医が低侵襲技術と審美的に優れた修復へとますます移行するにつれて、高性能歯科用硬化ライトシステムへの依存度が高まっています。歯科用機器市場の広範な成長は、スマート機能、人間工学に基づいたデザイン、およびバッテリー寿命の改善の統合が標準となるにつれて、この拡大を支持しています。さらに、世界中の歯科医院や病院の数が増加しており、特に発展途上地域では、機器調達の増加に直接貢献しています。市場の見通しは引き続き非常に良好であり、継続的な研究開発は、マルチ波長ライト、改善された携帯性、およびデジタル歯科ワークフローとの統合に焦点を当てています。LED硬化ライト市場セグメントは、その効率と寿命のために引き続き支配的ですが、先進的なプラズマアーク硬化市場システムを含む新興技術も、市場の多様性に貢献し、特殊な臨床ニーズに対応しています。このダイナミックな状況は、現代の歯科治療に不可欠な、高度な歯科治療の要求を満たすために継続的に進化する、繁栄するセクターを浮き彫りにしています。

発光ダイオード(LED)セグメントは、歯科用硬化ライトシステム市場において疑いの余地のない主要技術であり、その優れた性能特性により歯科治療に根本的な変革をもたらしています。この優位性は、従来のタングステンハロゲン、プラズマアーク硬化(PAC)、およびアルゴンレーザーユニットに対するいくつかの固有の利点から生じています。LED硬化ライトは、卓越したエネルギー効率を提供し、消費電力を大幅に削減しながら、最小限の熱を発生させるため、患者の快適性が向上し、デバイスの寿命が延びます。そのコンパクトなサイズと軽量設計は、人間工学に基づいた操作を容易にし、長時間の処置中の臨床医の快適性を向上させます。さらに、最新のLEDが発する広範な波長スペクトルは、さまざまな光硬化性歯科用コンポジット市場および接着剤を効果的に重合し、さまざまな修復材料に対して信頼性が高く徹底した硬化深度を保証します。

LED技術の急速な採用は、相当なLED硬化ライト市場シェアにつながり、古い技術をますます周辺化させています。イボクラールやウルトラデントプロダクツなどのメーカーは、LED研究に多額の投資をしており、新しい歯科用生体材料市場に存在するさまざまな光開始剤に対して光出力を最適化するマルチ波長LEDなどのイノベーションにつながっています。この継続的な技術進歩により、LEDセグメントは最前線に留まり、確立されたクリニックでは古いハロゲンユニットの着実な交換サイクルが実施されています。需要は特に、日常的な修復処置の量が多い歯科クリニック市場から強く来ています。これらのクリニックは、効率、費用対効果、および信頼性の高い結果を優先しており、これらすべてがLED技術の特徴です。病院市場もこれらのシステムを利用していますが、そのニーズはより特殊またはヘビーデューティのユニットに向けられる場合がありますが、LEDの汎用性はそこでの広範な採用も保証します。

LED硬化ライト市場の競合他社は、光強度を高め、バッテリー寿命を改善し、放射線計機能やデータロギング接続などのスマート機能を統合することに注力しています。この強力な競争はイノベーションを促進し、LEDセグメントが市場リーダーシップを進化させ、確固たるものにし続けることを保証します。対照的に、プラズマアーク硬化市場は、非常に速い硬化時間を提供する一方で、通常、より高いコストとよりかさばる設計を提示し、速度が最重要視される特殊な用途にその広範な採用を主に制限しています。アルゴンレーザーユニットはニッチなままであり、高コストとターゲットを絞った波長のために、特定の外科的または高度に専門化された硬化タスクにしばしば予約されています。持続的なイノベーションと広範な臨床的受容は、LEDセグメントの永続的な優位性と、歯科用硬化ライトシステム市場の将来の成長におけるその中心的な役割を強調しています。

歯科用硬化ライトシステム市場の軌跡は、加速するドライバーと持続的な制約の合流によって大きく影響されます。主なドライバーは、歯科う蝕やその他の口腔疾患の世界的蔓延の増大であり、光硬化性材料を使用した修復介入が必要です。たとえば、世界保健機関は、世界中で約35億人が口腔疾患に罹患しており、未治療の歯科う蝕が最も一般的な健康状態であると推定しています。この重大な疾患負担は、歯科処置、ひいては効率的な硬化システムへの継続的な需要を促進します。

もう一つの実質的なドライバーは、審美歯科の勃興分野です。患者はますます歯科の懸念に対する審美的な解決策を求めており、コンポジットボンディング、ベニア、審美充填などの処置が急増しており、これらはすべて高度な光硬化技術に大きく依存しています。歯科用コンポジット市場における一貫したイノベーションは、新しい材料を効果的かつ深く重合できる高度な硬化ライトの需要をさらに促進します。さらに、口腔衛生と予防的および修復的歯科治療の重要性に関する世界的な意識の高まりは、さまざまな人口統計におけるより頻繁な歯科受診につながっています。特に新興経済国における歯科インフラへの投資の増加によって推進される、より広範な歯科用機器市場の拡大は、歯科用硬化ライトシステム市場の成長に直接貢献しています。歯科用画像システム市場の継続的な進化も、硬化ライトが不可欠な役割を果たす包括的な治療計画に貢献しています。

逆に、いくつかの要因が重大な制約として機能します。先進的なLED硬化ライト市場およびプラズマアーク硬化市場システムの高い初期コストは、特に価格に敏感な地域の中小規模の歯科医院にとって、参入障壁となる可能性があります。運用コストはしばしば低いですが、資本支出は法外なものとなる可能性があります。さまざまな国での規制の複雑さと基準のばらつきは、製品開発と商業化の観点から市場参加者にとって課題を提示します。さらに、市場の成熟したセグメントにおける製品の差別化の限定は、激しい価格競争につながり、利益率を圧迫する可能性があります。これらの高度なシステムを利用し、保守できる熟練した歯科専門家の利用可能性も、一部のサービスが行き届いていない地域では制約を表しています。これらの課題にもかかわらず、高度な歯科治療に対する圧倒的な需要は、これらの制約の影響を緩和し、市場成長を維持すると予想されます。

歯科用硬化ライトシステム市場は、確立されたグローバルプレーヤーと専門的な地域メーカーが混在する競争環境を特徴としています。企業は、特に急成長しているLED硬化ライト市場セグメント内で、市場シェアを獲得するために、硬化効率、人間工学に基づいたデザイン、および高度な機能を強化するシステムを提供するために継続的に革新しています。

イノベーションと戦略的進歩は、効率、人間工学、および材料互換性を向上させるための努力を反映して、歯科用硬化ライトシステム市場を継続的に形成しています。

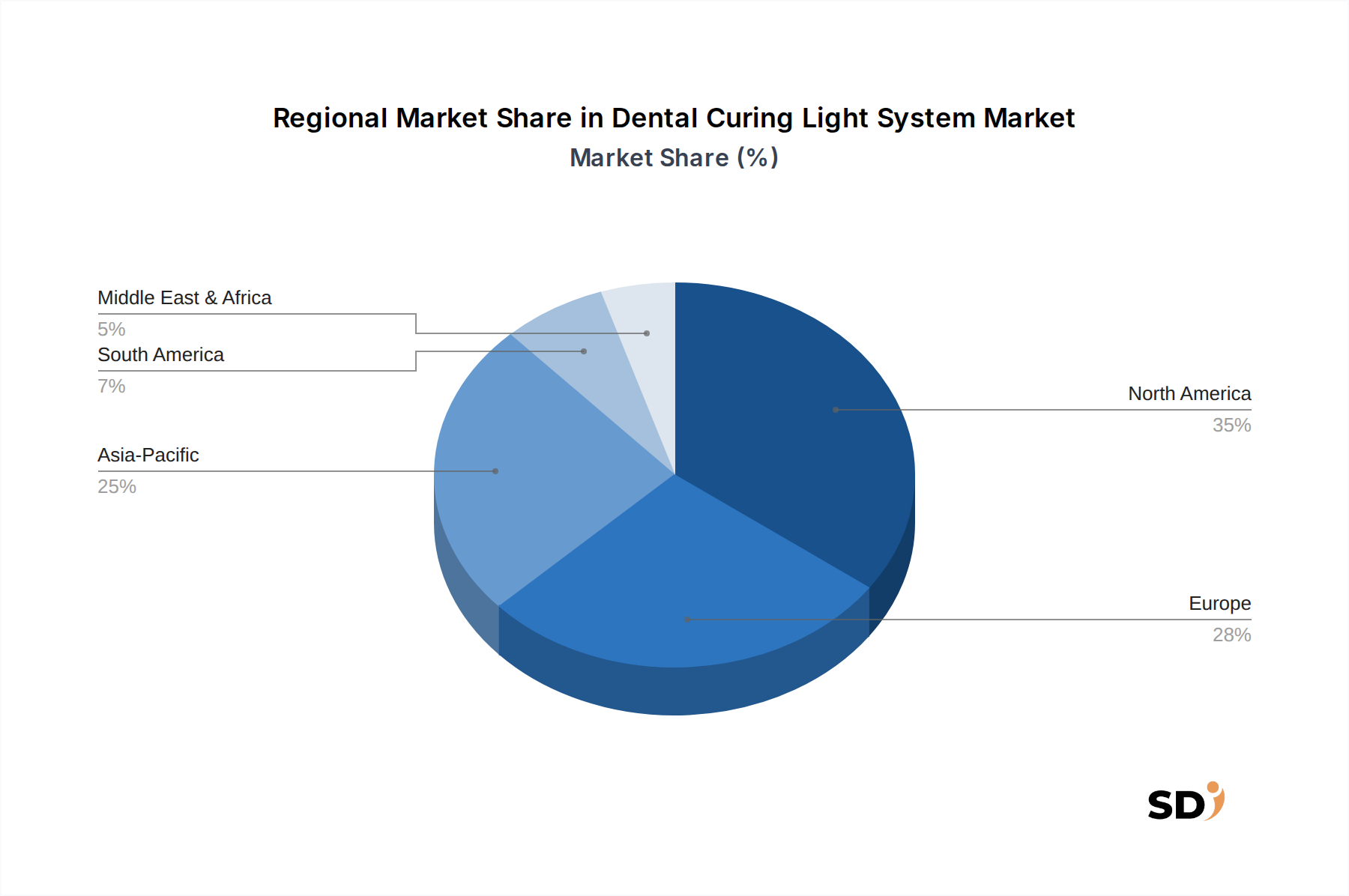

歯科用硬化ライトシステム市場は、医療インフラ、経済発展、および口腔衛生意識の影響を受けた、明確な地域ダイナミクスを示しています。少なくとも4つの主要地域を比較すると、成長率と市場シェアに大きな格差があります。

北米は、高度な歯科技術の採用率が高く、医療支出が大幅に多く、歯科クリニック市場と病院市場の確立されたネットワークに牽引され、歯科用硬化ライトシステム市場で相当な収益シェアを占めています。この地域は、主要市場プレーヤーの強力な存在感と、審美歯科への積極的なアプローチと相まって、一人当たりの歯科医療費が高いことから恩恵を受けています。成熟した市場ですが、継続的な技術革新と交換需要が安定した成長に貢献しており、推定CAGRは約6.5%です。

ヨーロッパは、高度な医療システムと質の高い歯科治療への強い重点を特徴とする、もう一つの重要な市場を表しています。ドイツ、フランス、英国などの国々は、口腔衛生への意識の高まりと歯科サービスへの政府の支援によって牽引され、主要な貢献者です。北米と同様に、市場は成熟していますが、特にLED硬化ライト市場セグメントでは、アップグレードされた効率的なシステムへの継続的な需要があり、CAGRは約5.8%と予測されています。

アジア太平洋は、歯科用硬化ライトシステム市場で最も急速に成長している地域として特定されており、約9.5%の強力なCAGRを登録すると予想されています。この急速な拡大は、いくつかの要因、すなわち、大規模で高齢化する人口、可処分所得の増加、急増する医療観光、および中国、インド、ASEAN諸国のような発展途上経済における医療インフラの改善に起因しています。口腔衛生を促進する政府のイニシアチブと、新しい歯科医院の数の増加は、主要な需要ドライバーです。この地域は、新製品の浸透にとってかなりの未開拓の可能性を秘めています。

南米は、約7.2%のCAGRで、有望な成長を示しています。ここでは、口腔衛生に関する意識の高まり、歯科医院への投資の増加、および歯科治療へのアクセス拡大が成長を牽引しています。特にブラジルは、人口が多く、確立された歯科産業があるため、主要市場です。しかし、一部の国での経済的変動は、時折市場成長に影響を与える可能性があります。

中東およびアフリカは、医療支出の増加と歯科インフラの改善により、歯科用硬化ライトシステムの新興市場です。GCC諸国は、高度な技術を採用する点でこの地域をリードしています。まだ比較的新しいですが、都市化と健康意識の高まりに牽引され、市場は約7.0%のCAGRで成長すると予想されています。

歯科用硬化ライトシステム市場のサプライチェーンは複雑であり、デバイスの機能とパフォーマンスに不可欠なさまざまな特殊コンポーネントと原材料が含まれています。上流の依存関係には、高出力発光ダイオード(LED)、光ファイバー、特殊レンズ、マイクロプロセッサ、バッテリー、および人間工学に基づいたハウジング材料(プラスチック、医療グレードの金属)のメーカーが含まれます。主な調達リスクは、特に高度なLEDに不可欠な半導体および希土類元素の入手可能性と価格変動にしばしば関連しています。地政学的な緊張と貿易制限は、近年の世界的なチップ不足で実証されているように、これらの重要な投入物の供給に重大な影響を与える可能性があります。

特定の金属(デバイスケーシングやバッテリーコンポーネント(例:リチウム)に使用される)などの原材料の価格変動は、製造コスト、ひいては最終製品の平均販売価格に直接影響します。たとえば、世界のリチウム価格の変動は、コードレスLED硬化ライトシステムのコストに影響を与える可能性があります。グローバルロジスティクスネットワークの混乱(COVID-19パンデミック中に経験されたものなど)は、歴史的にリードタイムの増加と輸送コストの増加につながり、歯科用機器市場の企業の生産スケジュールと収益性に影響を与えました。多様なサプライヤーベースを確保し、戦略的な在庫を維持することは、これらのリスクを軽減するための重要な戦略です。さらに、これらのシステムで硬化される歯科用コンポジット市場および歯科用生体材料市場のサプライチェーンも、材料のイノベーションは互換性があり効率的な硬化技術を必要とするため、硬化ライトの需要に間接的に影響を与えます。企業は、重要なコンポーネントを確保し、一貫した生産レベルを維持するために、垂直統合または長期供給契約にますます焦点を当てています。

歯科用硬化ライトシステム市場の価格動向は、技術的進歩、競争の激しさ、およびバリューチェーン全体にわたるコスト構造の微妙なバランスによって形成されます。基本的なLED硬化ライト市場システムの平均販売価格(ASP)は、製造効率の向上とアジアのメーカーからの低コスト代替品の普及により、時間の経過とともにわずかに下落傾向を示しています。しかし、統合放射線計と人間工学に基づいたデザインを備えた、先進的でマルチ波長、高出力、またはスマートシステムのASPは、プレミアム価格を維持しています。これらのハイエンドモデルは、優れた硬化深度、速度、およびより広範な歯科用コンポジット市場との互換性により、そのコストを正当化することがよくあります。

バリューチェーン全体で利益構造は大きく異なります。革新的な特許技術のメーカーは、特に大幅な臨床的利点を提供する新製品で、より高い粗利益を享受することがよくあります。販売代理店および小売業者は、収益性を維持するために、数量と包括的なサービス提供に依存して、より薄い利益で運営しています。メーカーの主要なコストレバーには、製品を差別化するための研究開発(R&D)投資、生産における規模の経済、および原材料およびコンポーネントコストを削減するための効率的なサプライチェーン管理が含まれます。特殊LED、光学コンポーネント、およびマイクロコントローラのコストは、総生産コストの重要な貢献者です。

競争の激しさは、価格決定力に影響を与える主要な要因です。機能的に類似したデバイスを提供する多数の地域プレーヤーの参入により、特に市場の中間およびエントリーレベルのセグメントで価格競争が激化しています。この圧力は、確立されたプレーヤーが継続的に革新するか、製品の優れた価値提案を効果的に伝えることに失敗した場合、利益率を侵食する可能性があります。さらに、電子コンポーネントのコモディティサイクルは、製造コストに変動性をもたらす可能性があり、企業はこれらの変動を吸収するか、競争環境では困難な価格調整を行うことを余儀なくされます。歯科クリニック市場および病院市場の全体的な健全性も役割を果たしており、購入決定はしばしば初期投資と長期的な運用上のメリットおよび患者の転帰とのバランスをとっています。

日本の歯科用硬化ライトシステム市場は、先進的な医療技術への高い関心と、国民皆保険制度に支えられた高品質な歯科医療へのアクセスにより、着実に成長しています。市場規模は、歯科用機器全体の市場の一部として、先進的なLED技術への移行と、高齢化社会における歯科治療の需要増加に牽引されています。国内では、イボクラール、モリタ、GC(ジーシー)といった日本企業が、歯科用コンポジットや接着剤の専門知識を活かし、高品質で信頼性の高い硬化ライトシステムを提供しています。これらの企業は、日本の歯科医師のニーズに合わせた、人間工学に基づいたデザイン、高度な光出力制御、およびデジタルワークフローとの連携を特徴とする製品開発に注力しています。これらの企業は、日本国内での歯科材料および機器の製造・販売において長年の実績と高い評価を得ています。

日本における規制フレームワークとしては、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が、医療機器の製造販売業・製造業の登録、および医療機器の承認・認証を管轄しており、歯科用硬化ライトシステムもこの規制の対象となります。また、JIS(日本産業規格)など、製品の品質と安全性を担保するための業界標準も存在します。これらの規制は、市場参入の障壁となる一方で、製品の信頼性と安全性を確保し、消費者の保護に貢献しています。消費者の行動パターンとしては、日本の歯科医療は予防歯科への意識が比較的高く、定期的な歯科検診が一般的です。そのため、歯科医院では、効率的で患者への負担が少ない、迅速かつ確実な治療を可能にする最新の硬化ライトシステムが求められています。また、審美歯科への関心も高まっており、より自然で耐久性のある修復を可能にする高機能な硬化ライトへの需要も増加しています。流通チャネルは、専門の歯科ディーラーや代理店が中心であり、これらのチャネルを通じて製品が歯科医院に提供されています。デジタル化の進展に伴い、オンラインでの情報収集や購入も一部で行われています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.75% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、業界関係者から直接、詳細かつリアルタイムな市場インテリジェンスを収集するように設計されており、市場のダイナミクスに関する堅牢で最新の理解を保証します。この段階は、当社の研究活動全体の約75%を占めます。これには、歯科用硬化ライトシステムバリューチェーン全体にわたる主要なステークホルダーとの、電話または仮想会議を通じて実施される、広範な定性的および定量的なインタビューが含まれます。収集された洞察は、二次的な発見の検証、新たなトレンドの理解、および将来の市場軌道の予測にとって極めて重要です。

当社の一次インタビューは、多角的な視点を得るために、非常に具体的な企業タイプや役職に焦点を当てました。

インタビュー対象の主要企業タイプ:

インタビュー対象の主要ステークホルダー:

これらのやり取りにより、市場ドライバー、制約、機会、競合環境、技術進歩、および地域特有の状況に関する貴重な定性データが得られ、当社の市場規模および予測モデルに直接影響を与えました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品ディレクター/マネージャー、歯科機器部門 | 30% |

| 調達責任者/カテゴリーマネージャー、歯科用消耗品 | 25% |

| 臨床ディレクター/主任歯科医 | 30% |

| 営業ディレクター/地域営業マネージャー、歯科チャネル | 15% |

| Company Type | Representation (%) |

|---|---|

| 歯科用硬化ライトシステムメーカー | 35% |

| 専門歯科機器販売業者 | 30% |

| 大規模歯科サポート組織(DSO)および病院調達 | 20% |

| 歯科技術イノベーター/スタートアップ | 15% |

二次調査フェーズは、全体的な研究アプローチの約25%を構成し、市場範囲、セグメント定義、および初期データポイントの特定のための基礎を形成します。これには、信頼できる業界出版物、企業レポート、および政府情報源の綿密かつ徹底的なレビューが含まれます。当社は、独自性と偏りのない分析を確保するため、他の市場調査ウェブサイトからのデータの除外という当社のポリシーを厳格に遵守しています。当社の二次調査は、包括的な金融データベースおよび公開情報源のスイートを利用しています。これには以下が含まれます。

この堅牢な二次調査フレームワークは、一次インタビューを通じて厳密に検証および強化される、必要なコンテキストと定量的データを提供します。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせを活用し、マルチレベルデータトライアンギュレーションによって補完されます。これにより、包括的なカバレッジが保証され、単一手法アプローチに固有の潜在的なバイアスが最小限に抑えられます。

ボトムアップアプローチ: この方法では、詳細レベルで需要を推定し、それを集計します。歯科用硬化ライトシステム市場のボトムアップ市場規模設定に使用される主要な指標と変数は次のとおりです。

トップダウンアプローチ: この方法では、より広範な市場推定(例:歯科機器市場全体)から開始し、二次データおよび一次調査で得られた専門家の意見から導き出された換算係数を使用して、歯科用硬化ライトシステム市場の特定のセグメントに絞り込みます。

データトライアンギュレーション: トップダウンアプローチとボトムアップアプローチから導き出されたすべての市場数値は、相互に照合および検証されます。このマルチレベルトライアンギュレーションプロセスは、さまざまな一次情報源および多様な二次データポイントからの洞察も組み込み、最終的な市場推定と予測の一貫性、正確性、および堅牢性を保証します。

データ精度と分析の完全性の最高水準を維持することは、当社の専門にとって最優先事項です。当社の市場レポートについて、推定データ精度レベル85〜90%を保証します。データ収集から最終報告まで、研究プロセスのすべての段階で厳格な品質管理チェックが行われます。すべての生データは、一貫性、信頼性、および関連性について綿密に検査されます。定量的データは統計的検証の対象となり、定性的洞察は、コンセンサスを確保し、異常を特定するために、複数の一次インタビューを通じてクロス検証されます。

さらに、当社の市場推定および予測は、最新の市場開発と経済変動を反映するように継続的に洗練および更新されます。すべてのレポートは、購入時点まで更新されます。これにより、クライアントは最も最新かつ実用的な市場インテリジェンスを受け取ることができます。継続的な検証とリアルタイム更新へのこの取り組みは、当社の市場調査出力の信頼性と戦略的有用性の基盤となります。

効率と発熱の低さからLEDベースの重合ライトへの関心が高まっています。Ultradent ProductsやIvoclarなどの企業は、人間工学の向上と重合時間の短縮を目指した設計を継続的に革新しており、歯科処置のワークフローを改善しています。

高度なLEDシステムの価格は、研究開発と性能を反映してプレミアムなままです。しかし、アジアのメーカーからの競争により、エントリーレベルのモデルに価格圧力がかかる可能性があります。市場全体の価値は2025年までに3億2510万ドルと予測されており、安定的でありながら競争の激しい価格環境を示しています。

歯科クリニックは、汎用性のためにコードレス、ポータブル、マルチ波長の重合ライトをますます優先しています。ワークフローの効率を向上させるために、信頼性の高いパフォーマンスと長いバッテリー寿命を提供するシステムが強く求められています。

高度な技術のための多額の研究開発投資と厳格な規制承認の必要性が、重要な障壁となっています。3MやKerr Dentalのような確立されたブランドの評判も、新規参入者にとって市場参入を困難にする競争上の優位性を作り出しています。

課題には、高度なコンポーネントのコスト管理とグローバルサプライチェーンの安定性の確保が含まれます。また、市場は、正確な重合ライト仕様を必要とする進化する歯科材料組成に適応する必要があり、継続的な技術的ハードルとなっています。

メーカーは、ISO規格や米国でのFDA承認、欧州でのCEマーキングなどの地域認証を含む、厳格な医療機器規制を遵守する必要があります。これらの規制は製品の安全性と有効性を保証し、設計、テスト、市場投入時期に大きな影響を与えます。