1. 世界のデフェラシロクス市場における現在の価格動向はどうなっていますか?

デフェラシロクスの価格設定は、シプラやナットコ・ファーマのような企業によるジェネリック医薬品との競争に影響されています。ノバルティスからの当初の革新的なコストは、より安価な代替品の入手可能性の増加により圧力を受けており、市場全体のコスト構造に影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

デフェラシロクス

デフェラシロクスResearch Analyst

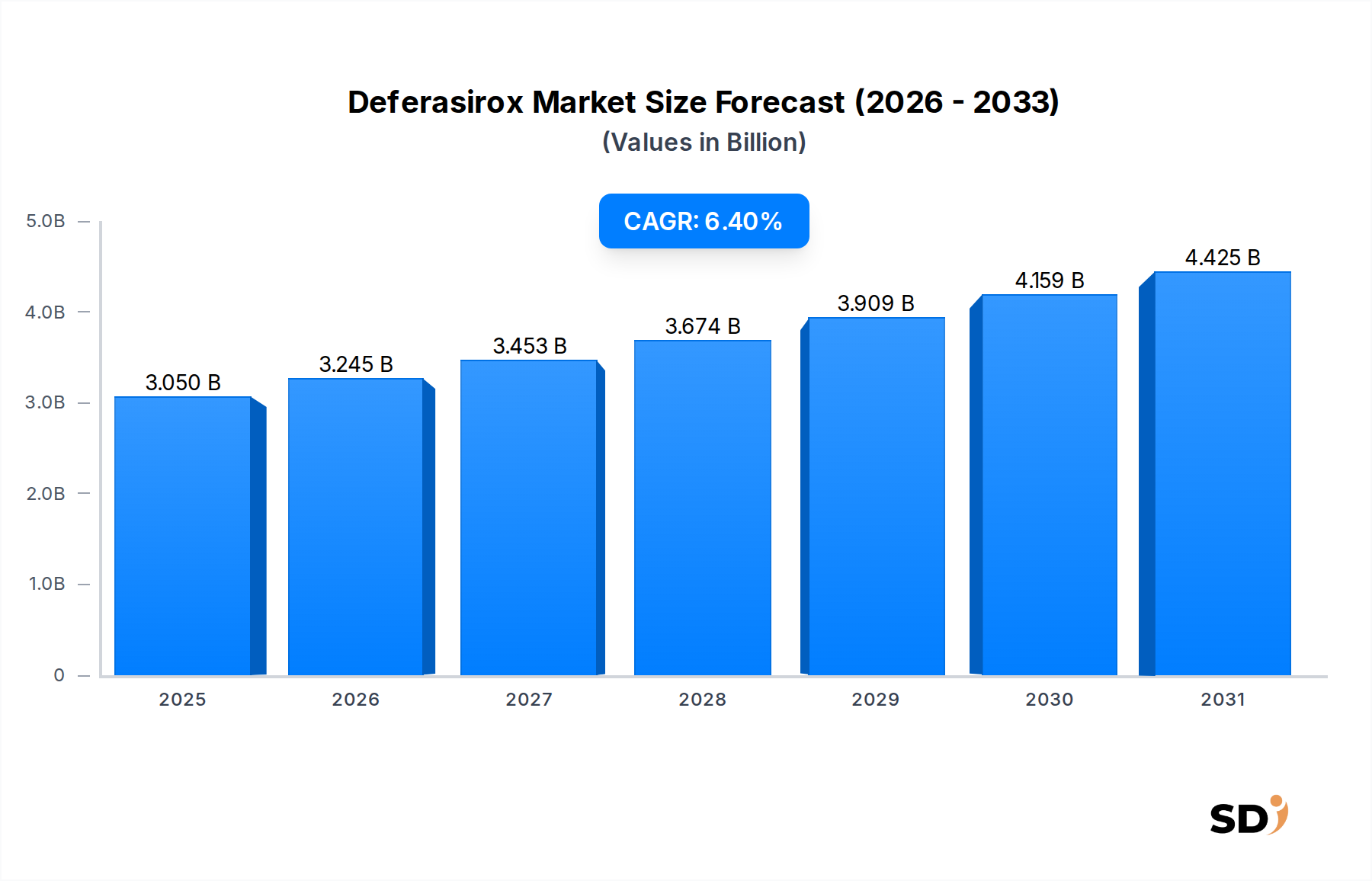

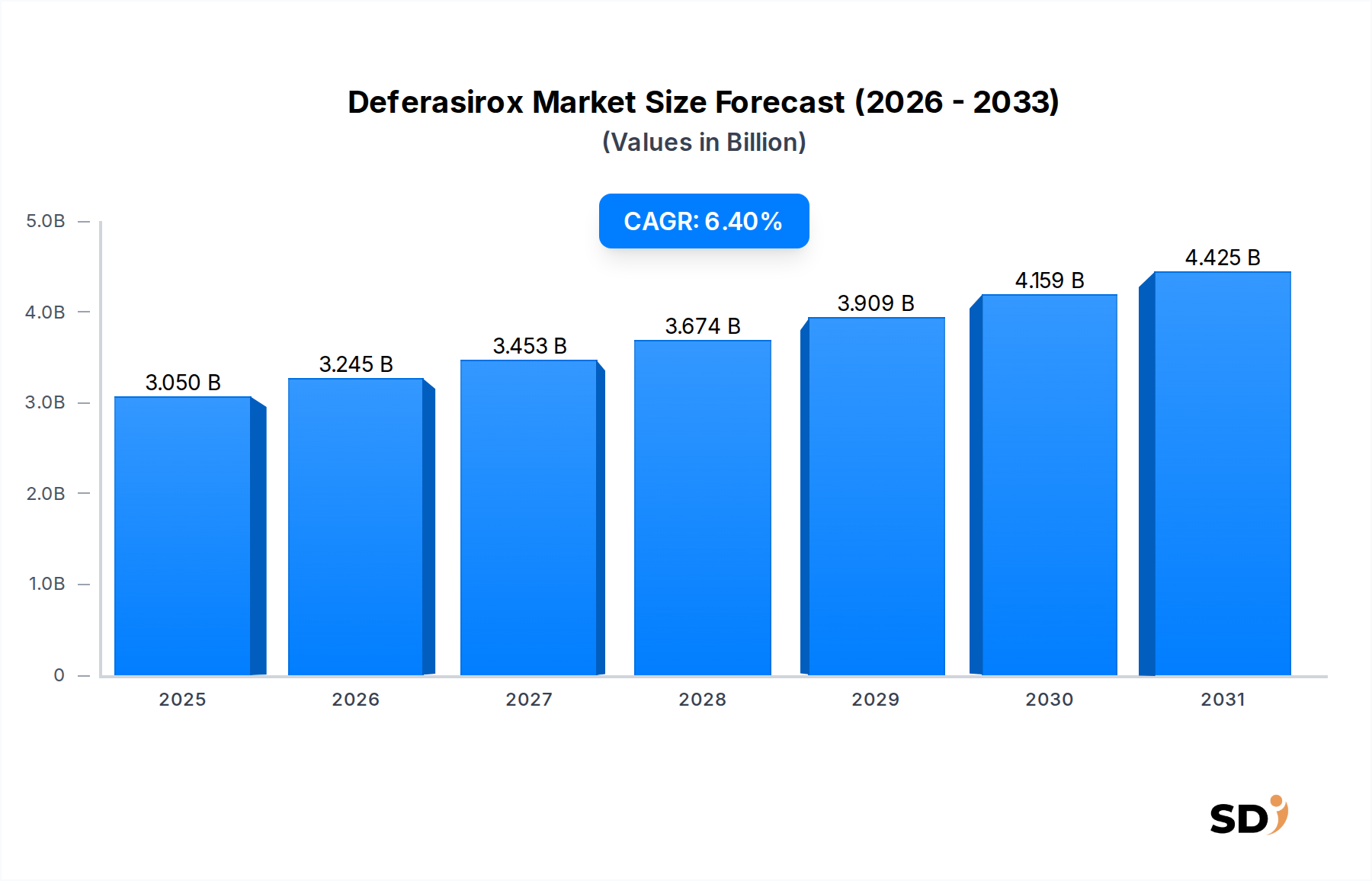

世界のデフェラシロクス市場は、世界的な輸血性鉄過剰症および非輸血依存性サラセミア(NTDT)による鉄過剰症の蔓延が拡大するにつれて、著しい拡大を遂げています。2025年には30億5,000万ドルと評価されたこの市場は、2025年から2034年にかけて6.4%の堅調な年平均成長率(CAGR)を達成し、予測期間の終わりまでに約53億7,000万ドルに達すると予測されています。この成長軌道は、高齢化する世界人口、診断能力の向上による鉄過剰症の早期発見、新興国における医療費の増加など、いくつかのマクロ経済的追い風に支えられています。広く普及している経口鉄キレート剤であるデフェラシロクスは、従来の非経口療法と比較して患者の服薬遵守を大幅に改善する重要な治療選択肢を提供します。慢性疾患に対する患者の利便性と長期的な服薬遵守を医療システムが優先するにつれて、鉄キレート剤市場、特に経口製剤の需要は増加し続けています。さらに、医薬品製剤の進歩と鉄代謝障害の理解の拡大は、デフェラシロクスの治療応用の幅を広げています。世界的な見通しは持続的な成長を示しており、サービスが行き届いていない地域への市場浸透と、より患者フレンドリーな薬物送達システムの開発に重点が置かれています。孤児薬に対する規制支援と、未治療の鉄過剰症の合併症に関する意識向上キャンペーンも、市場の好調なダイナミクスに不可欠な貢献者であり、デフェラシロクス市場内での革新と市場拡大のための好ましい環境を醸成しています。

「輸血性鉄過剰症」アプリケーションセグメントは、デフェラシロクス市場において最大の収益シェアを占める支配的な勢力です。このセグメントの卓越性は、主に、頻繁な輸血を必要とするβサラセミア主要型、骨髄異形成症候群(MDS)、鎌状赤血球症などの慢性疾患の高い有病率に起因しています。これらの輸血は、生命を救うものですが、必然的に心臓、肝臓、内分泌腺を含む体内の臓器に鉄が蓄積し、深刻な健康リスクをもたらします。デフェラシロクスは、この鉄過剰を管理し、臓器障害を防ぎ、患者の転帰を改善する上で重要な役割を果たします。サラセミア治療市場および骨髄異形成症候群治療市場の範疇に入る疾患に対して定期的な輸血を必要とする患者の総数は、デフェラシロクスのような効果的な鉄キレート剤に対する継続的に高い需要に直接つながっています。デフェラシロクスを最初に開発したノバルティスのような大手製剤会社は、歴史的に輸血性鉄過剰症への対応に多大な研究、開発、マーケティング努力を集中しており、ジェネリック医薬品の競争にもかかわらず、このセグメントの市場での地位を確立しています。古い非経口キレート剤と比較して経口製剤の利便性は、特に生涯にわたる治療レジメンにおいて重要な、患者の服薬遵守を大幅に向上させました。この服薬遵守の改善は、この特定のアプリケーションにおけるデフェラシロクスの継続的な支配の主要な推進力です。遺伝性ヘモクロマトーシスやその他の希少貧血の診断向上による「NTDTによる鉄過剰症」セグメントも成長していますが、その患者人口は定期的な輸血を必要とする患者と比較して比較的小さいです。したがって、輸血性鉄過剰症セグメントは引き続き主要な収益源を代表しており、そのシェアは大幅に維持されると予想されていますが、NTDTアプリケーションでの潜在的な成長と適応症の拡大は、予測期間中に収益ミックスをわずかに多様化させる可能性があります。主要プレイヤーによる輸血性鉄過剰症の治療プロトコルと患者アクセス最適化への戦略的焦点は、デフェラシロクス市場におけるその主要な地位をさらに強固なものにしています。

デフェラシロクス市場は、主に鉄過剰症の世界的負担の増加と治療選択肢の進歩を中心に、要因の集合によって推進されています。重要な推進要因は、サラセミアや骨髄異形成症候群(MDS)などの慢性貧血の蔓延の増加であり、これらは反復的な輸血を必要とし、直接輸血性鉄過剰症につながります。例えば、最近の疫学データによると、βサラセミア主要型は世界人口の約1.5%に影響を与え、数百万人の保因者と数万人の症候性個人が定期的な輸血を必要としており、サラセミア治療市場内で持続的な需要を生み出しています。同様に、特に高齢者集団の間でのMDSの発生率は増加し続けており、骨髄異形成症候群治療市場内での効果的な鉄キレートの必要性を推進しています。従来の非経口療法と比較して、デフェラシロクスのような経口鉄キレート剤に関連する固有の患者の利便性と改善された服薬遵守は、もう一つの重要な推進要因です。慢性疾患に苦しむ患者は、経口薬物送達市場セグメントの成長に直接貢献する、より侵襲性が低く投与しやすい治療法を好みます。さらに、診断能力の向上と、未治療の鉄過剰症の深刻な合併症に関する医療従事者および患者の認識の向上は、早期診断と介入につながり、それによってデフェラシロクスの患者プールを拡大しています。希少疾患に焦点を当てた政府の支援イニシアチブおよび非営利団体は、しばしば孤児薬市場の補助金または迅速な承認経路を提供し、市場成長に積極的に貢献し、デフェラシロクスのような治療法へのより広範なアクセスを保証します。治療費の高さや特許満了後のジェネリック医薬品の参入などの課題が制約となる可能性がありますが、患者のニーズと治療上の利点によって推進される全体的な需要は、デフェラシロクス市場での拡大を促進し続けています。

デフェラシロクス市場は、先発製薬会社と増加するジェネリック医薬品メーカーからなる競争力のある景観によって特徴付けられています。主要プレイヤーの戦略的プロファイルは以下のとおりです。

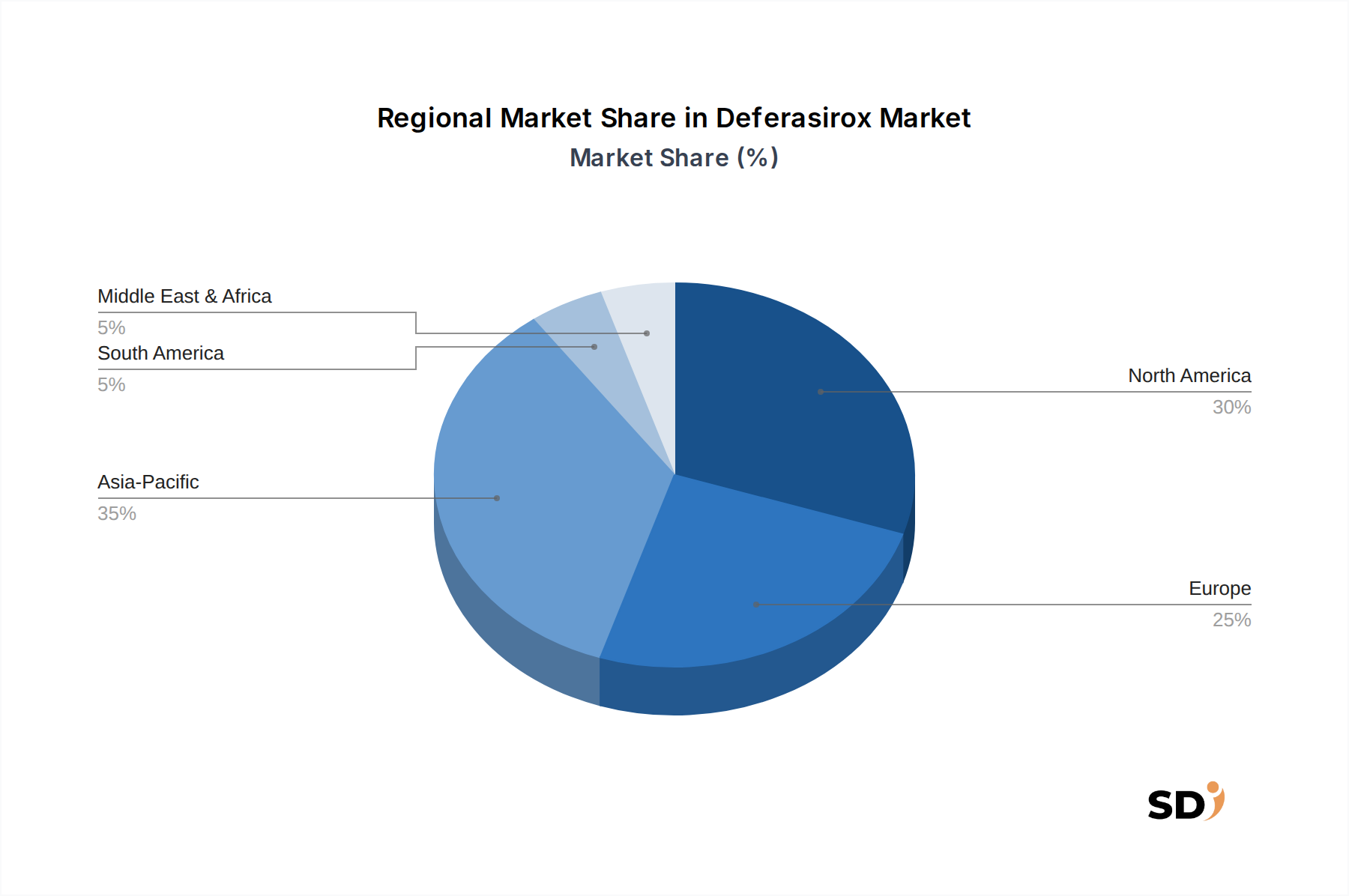

デフェラシロクス市場は、異質な地域的景観を示しており、さまざまな地域で成長と市場シェアに影響を与える独自のダイナミクスがあります。北米とヨーロッパは、確立された医療インフラ、高い医療費、および十分に開発された診断エコシステムに支えられ、現在最大の収益貢献者です。北米、特に米国では、希少血液疾患の高い認識と堅牢な償還ポリシーから市場の恩恵を受けていますが、ジェネリック医薬品の浸透が大幅に進んでいる成熟市場でもあります。ヨーロッパも同様の傾向をたどっており、ドイツ、フランス、英国などの国々では、高度な医療施設と慢性疾患管理を必要とする疾患の有病率により、大幅な市場採用が見られます。しかし、これらの地域は、規制当局からの価格圧力やジェネリック医薬品の競争に直面することがよくあります。

アジア太平洋地域は、予測期間中に最高のCAGRを記録し、最も急速に成長する地域になると予測されています。この成長は、主にインド、中国、東南アジア諸国などの国々におけるサラセミアのような遺伝性血液疾患の高い有病率に起因しています。医療アクセスの向上、診断能力の向上、可処分所得の増加、およびこれらの経済における特殊医薬品市場への関心の高まりが、主要な需要ドライバーです。インドや中国のような国々での原薬市場製造拠点の拡大は、競争力のある価格設定と供給を確保することにより、デフェラシロクス市場の地域成長もサポートしています。

ラテンアメリカおよび中東・アフリカ地域は、鉄過剰症への認識の向上と医療インフラの改善を特徴とする新興市場です。成熟した地域と比較して市場シェアは小さいですが、患者人口の拡大と必須医薬品へのアクセスを改善するための取り組みにより、かなりの成長の可能性を提供しています。しかし、手頃な価格、断片化された医療システム、および規制の複雑さに関連する課題は、これらの地域での成長をしばしば抑制します。全体として、世界のデフェラシロクス市場は継続的な拡大が見込まれており、北米とヨーロッパが大幅な収益貢献を維持する一方で、成長の勢いはアジア太平洋地域にシフトしています。

デフェラシロクス市場のサプライチェーンは複雑で、主にその原薬(API)とさまざまな賦形剤の調達と製造を中心に展開しています。上流の依存関係は著しく、デフェラシロクスAPIを含む世界の原薬市場のかなりの部分が、インドや中国などの国々から供給されています。これらの地域は費用対効果の高い製造能力を提供しますが、地政学的緊張、環境規制、および物流の潜在的な混乱に関連する調達リスクも提示します。主要な化学中間体および原材料の価格変動は、デフェラシロクスの生産コストに直接影響し、結果として製薬会社の市場価格設定と収益性に影響を与える可能性があります。歴史的に、COVID-19パンデミックのような世界的な出来事は、この集中したサプライチェーンの脆弱性を浮き彫りにし、一時的な不足、リードタイムの増加、および輸送コストの増大につながりました。製造業者は、これらのリスクを軽減するために、マルチソーシング、在庫最適化、および長期供給契約などの戦略をしばしば採用しています。デフェラシロクスのような孤児薬製品の原材料の品質と起源に対する規制上の精査も、複雑さを増しています。傾向としては、製造拠点の多様化への徐々な移行と、サプライチェーンの透明性の向上への推進が示されていますが、潜在的にコストが高くなる可能性があります。主要な投入物にはさまざまな化学前駆体が含まれており、これらは世界的な石油化学市場と生産地域の環境コンプライアンスコストに大きく影響され、中程度の価格変動を経験しています。

デフェラシロクス市場はグローバル貿易ネットワークに深く統合されており、原薬(API)と完成製剤の両方の国境を越えた移動が大幅に行われています。デフェラシロクスAPIの主要な貿易ルートは、通常、インドと中国の製造拠点から北米、ヨーロッパ、およびアジアの他の地域の製剤施設への出荷を含みます。その後、完成したデフェラシロクス製品は、これらの製剤サイトから世界中の消費国に輸出されます。完成したデフェラシロクスの主要な輸出国には、スイス(ノバルティスの主要拠点)、インド(シプラ、Natco Pharma、Sun Pharmaによるジェネリック医薬品)、およびさまざまなEU加盟国が含まれます。主要な輸入国は世界中に広がり、米国、日本、および東南アジアと中東のサラセミア治療市場の有病率が高い地域が含まれます。関税と非関税障壁は、デフェラシロクス市場内の貿易フローと価格設定に大きな影響を与える可能性があります。たとえば、最近の貿易政策の変更、例えば輸入関税の引き上げや規制当局の承認プロセスの厳格化は、ジェネリックデフェラシロクスへの参入コストを増加させ、特定の地域での市場浸透を遅らせる可能性があります。現在の地政学的な状況、特に主要経済圏間の貿易緊張は、製薬原材料または完成製剤に対する関税につながることがあり、サプライチェーンと最終ユーザーの価格設定に間接的に影響を与えています。さらに、厳格な知的財産権の執行と国ごとの異なる医薬品承認基準は、非関税障壁として機能し、ジェネリックバージョンがどの市場にどのペースで参入できるかに影響を与えています。例えば、Brexitの影響は、新しい税関手続きと規制の乖離をもたらし、英国とEU間の医薬品貿易を複雑にする可能性があり、ヨーロッパ内のデフェラシロクス市場サプライチェーンに物流上の複雑さとコストを追加しています。

デフェラシロクス市場における日本市場は、高齢化の進展と遺伝性血液疾患の継続的な有病率により、着実に成長しています。日本の市場規模は、厳格な医療規制と高度な医療インフラに支えられています。推定される市場規模は、2025年までに約2億ドルに達し、今後数年間で約5-6%のCAGRで成長すると予測されています。この成長は、輸血性鉄過剰症、特にサラセミアや骨髄異形成症候群(MDS)の患者の管理に不可欠な、デフェラシロクスの需要によって推進されています。国内では、ノバルティス(「ジャイデヌ」などのブランド名で提供)や、ジェネリック医薬品を供給する日本の製薬会社(例:大正製薬、沢井製薬、東和薬品など、いずれも高品質なジェネリック医薬品の製造で知られる)が主要なプレイヤーとして活動しています。これらの日本企業は、国内での製造能力と確立された流通網により、市場での存在感を高めています。日本の医療システムは、医薬品の承認と流通において、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)などの厳格な規制フレームワークによって管理されています。ジェネリック医薬品の推進も、価格競争と患者アクセスを促進しています。消費者の行動パターンとしては、高品質で安全な医薬品への強い選好があり、経口製剤の利便性が高く評価されています。製品は主に病院や専門クリニックを通じて処方され、薬剤師が患者の服薬遵守をサポートしています。流通チャネルは、大手医薬品卸業者(例:メディパル、スズケン)が中心となり、製薬会社から医療機関への効率的な供給を確保しています。デフェラシロクスのような特定の治療薬においては、継続的な研究開発と医療従事者への情報提供が、適正使用と市場浸透を促進する上で不可欠です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の方法論は、一次調査に重点を置いており、データ収集全体の約75%を占めています。このアプローチにより、当社の調査結果は、現在の市場の実態と、業界参加者からの専門家の見解に基づいたものとなります。当社は、デフェラシロクスバリューチェーン全体にわたる主要なステークホルダーとの広範な質的および量的なインタビュー、アンケート、専門家パネルディスカッションを実施しています。これらのやり取りは、ニュアンスの市場ダイナミクス、新たなトレンド、競合インテリジェンスを捉え、二次データのポイントを検証するように設計されています。すべての一次データは、購入日まで収集および更新され、最新の市場インサイトを保証します。

本レポートでインタビューした主要なステークホルダーには、以下が含まれます。

一次インタビューに従事した企業は、バリューチェーンの重要なセグメントにわたる:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 血液内科/腫瘍内科医長 | 35% |

| 処方管理者/薬局長 | 30% |

| スペシャリティ医薬品グローバルプロダクトマネージャー | 25% |

| 市場アクセス&償還担当責任者 | 10% |

| Company Type | Representation (%) |

|---|---|

| 製薬メーカー(革新系およびジェネリック系) | 40% |

| スペシャリティ医薬品販売業者 | 20% |

| 大規模病院システムおよび腫瘍内科/血液内科センター | 25% |

| 健康保険支払者 | 10% |

| 希少疾患に特化した医薬品開発業務受託機関(CRO) | 5% |

当社の調査努力の残りの25%は、厳格な二次調査と包括的な業界ベンチマーキングに捧げられています。この段階では、広範な信頼できる公開および専有データソースの広範なレビューを経て、市場の堅牢な基礎的理解を構築します。当社の二次調査は、初期の市場規模、主要プレーヤー、技術的進歩、規制状況、および市場トレンドを特定するために使用され、これらはその後、一次調査を通じて検証され、強化されます。

主要な二次データソースには、以下が含まれます。

当社の調査結果の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータ使用は厳しく回避しています。すべての二次データは、精度と一貫性を確保するために徹底的にクロス参照および検証されます。

当社の市場規模および予測方法論は、包括的で信頼性の高い推定を保証するために、複数のデータポイントにわたるトップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しています。デフェラシロクスの初期市場規模は、過去のデータ、現在の市場状況、および特定された市場ドライバーと制約を分析することによって推定されます。これは、CAGR、価格設定トレンド、および製品ライフサイクル分析などの要因を考慮して、2026年から2034年までの市場成長を予測する当社の予測モデルの基礎を形成します。

ボトムアップ市場規模変数:

トップダウン検証: ボトムアップ推定値は、マクロ経済指標、製薬業界の成長トレンド、および全体的な医療費支出予測(トップダウンアプローチ)に対して検証されます。一次および二次ソース間、およびトップダウンとボトムアップ推定値間の多レベルデータトライアンギュレーションは、市場予測の妥当性と信頼性を強化します。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の推定データ精度レベルは、85〜90%の間で保証されています。この高レベルの精度は、以下を含む当社の厳格な多レベルデータ検証プロセスによって達成されます。

デフェラシロクスの価格設定は、シプラやナットコ・ファーマのような企業によるジェネリック医薬品との競争に影響されています。ノバルティスからの当初の革新的なコストは、より安価な代替品の入手可能性の増加により圧力を受けており、市場全体のコスト構造に影響を与えています。

市場の年平均成長率6.4%は、輸血による鉄過剰症および非輸血依存性鉄過剰症(NTDT)による鉄過剰症の有病率の増加によって主に牽引されています。世界的な診断と治療へのアクセス向上も需要に貢献しています。

デフェラシロクス分野への投資は、しばしば、より優れた製剤や適応症の拡大のための研究開発に焦点が当てられています。サン・ファーマのような製薬会社は、医薬品に特化した大幅なベンチャーキャピタル資金調達ラウンドではなく、製造能力と市場浸透への戦略的投資を継続しています。

デフェラシロクス市場は、基準年である2025年に30.5億ドルの価値があると評価されています。鉄キレート療法の持続的な需要に牽引され、2034年までの年平均成長率(CAGR)は6.4%で成長すると予測されています。

デフェラシロクスの製造は、特定の化学前駆体に依存しており、これらはしばしば専門メーカーから調達されます。サプライチェーンの安定性は、125mg、250mg、500mg錠の安定した製造にとってcriticalであり、世界の医薬品の入手可能性とコスト効率に影響を与えています。

処方された鉄キレート療法への患者の遵守は、購入トレンドに大きく影響します。利便性の高い剤形への移行と、鉄過剰症の合併症に関する患者の意識向上は、持続的な需要と長期的な薬剤使用を促進します。