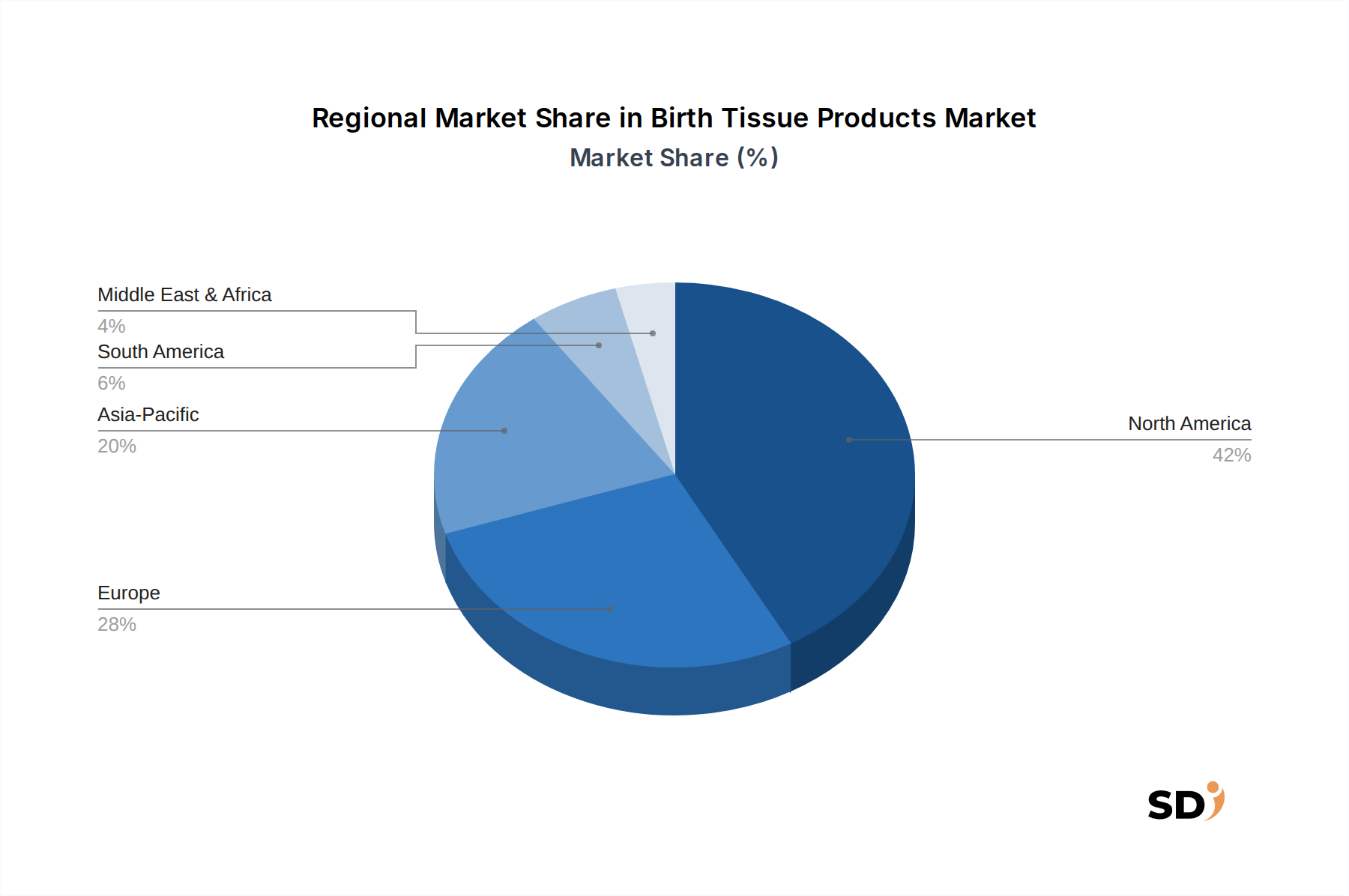

1. 出生組織製品市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、中国、インド、韓国などの国々における医療費の増加と意識向上により、出生組織製品の主要な成長地域になると予測されています。この成長は、6.8%の世界CAGR内での市場拡大と製品採用の大きな機会を提供します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

出生組織製品

出生組織製品Research Analyst

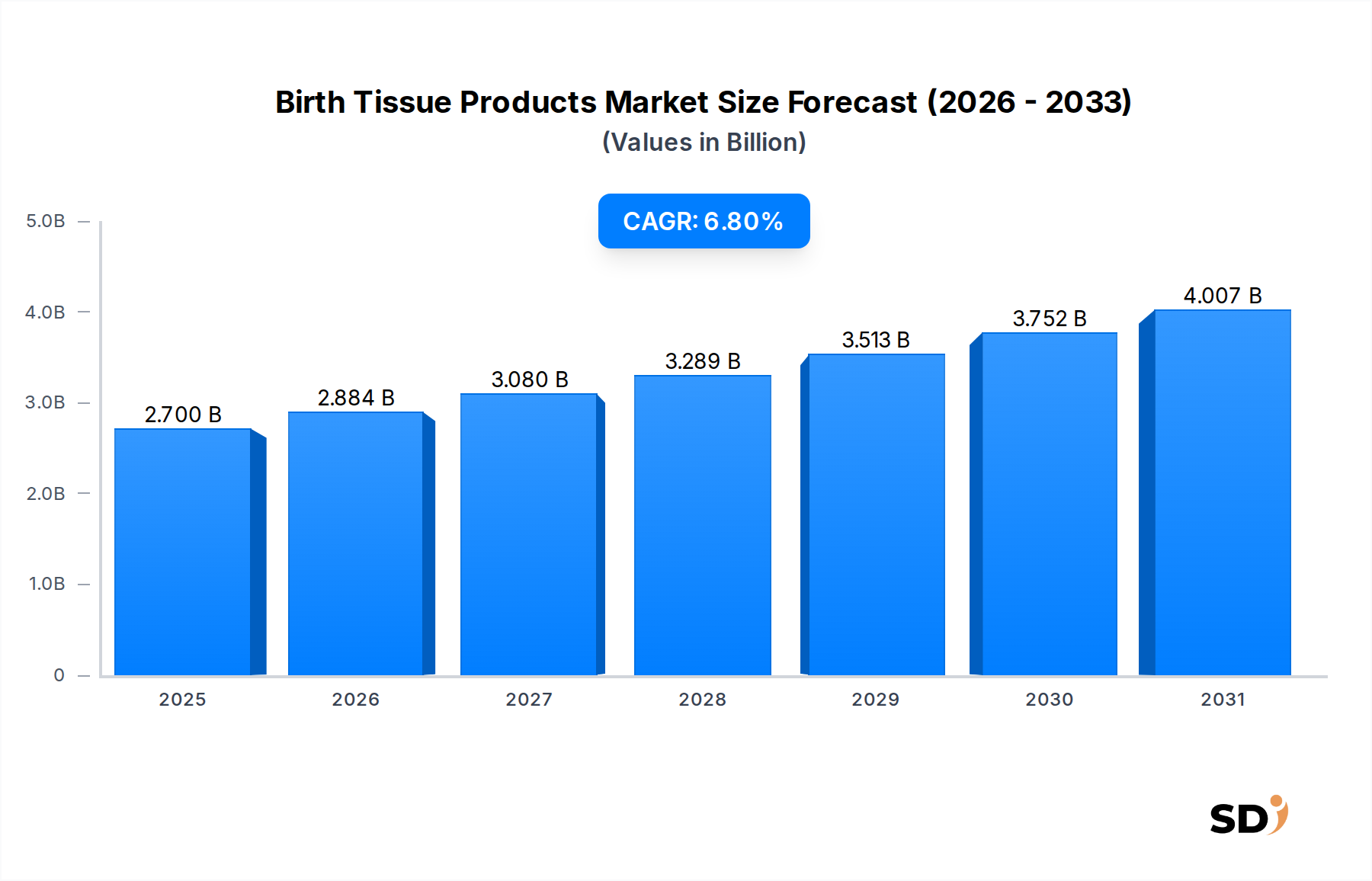

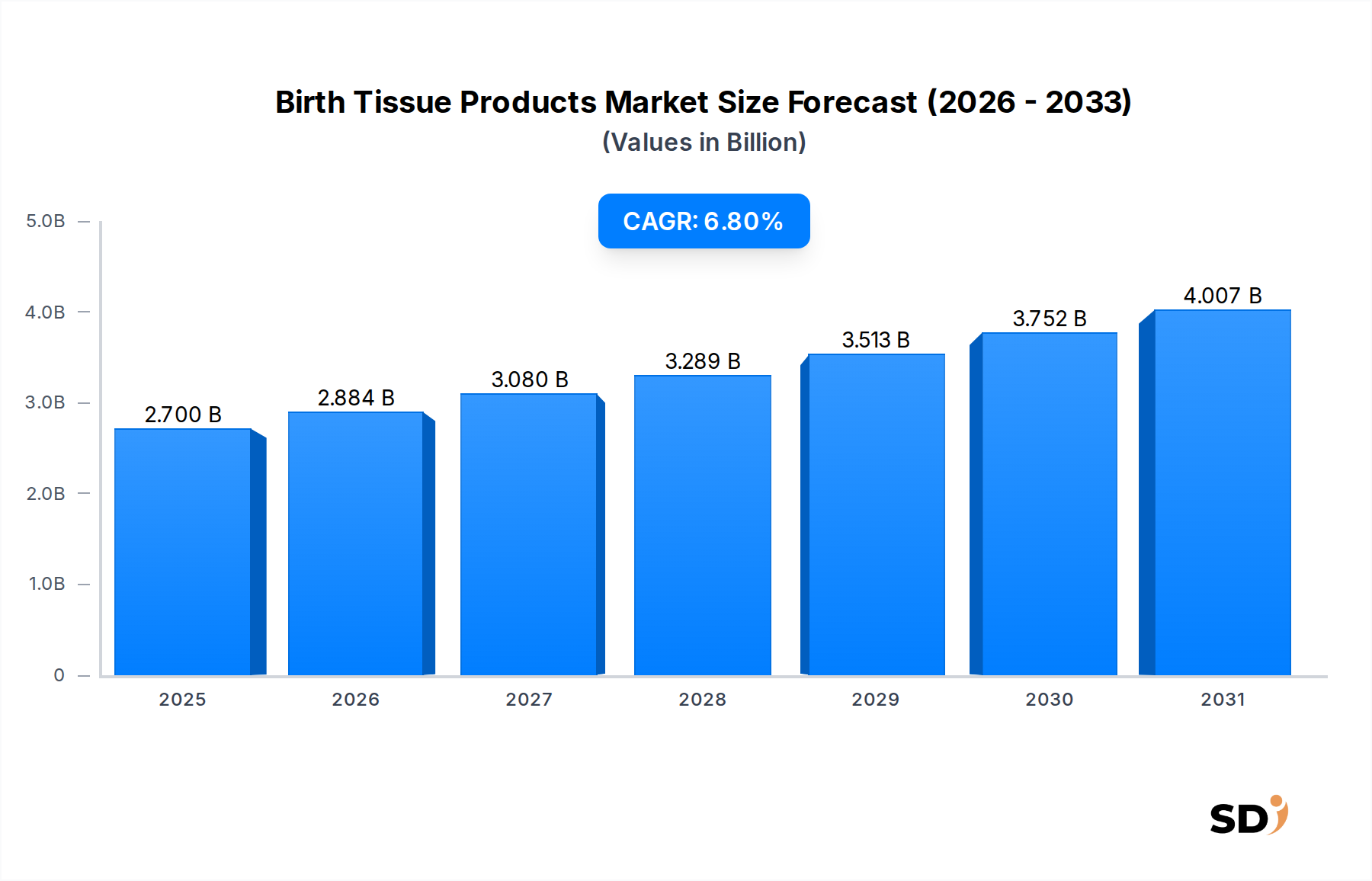

出生組織製品市場は2024年に27億ドルの評価額を達成し、予測期間を通じて6.8%の力強い複合年間成長率(CAGR)で拡大すると予測されています。この成長軌道は、慢性創傷の発生率の増加、高齢化人口の増加、および様々な医療用途における出生組織由来製品の採用の増加といった要因の合流によって支えられています。羊膜、臍帯組織、胎盤組織を含む出生組織製品は、成長因子、サイトカイン、細胞外マトリックス成分が豊富に含まれているため、組織修復および再生において重要な利点を提供し、創傷治癒を促進し、炎症を軽減し、瘢痕形成を最小限に抑えます。

出生組織製品市場の拡大の主な推進要因は、効果的な管理のための高度な治療ソリューションを必要とする糖尿病関連足潰瘍、静脈性脚潰瘍、および褥瘡の有病率の増加です。これらの製品の広範な応用は、慢性創傷ケアを超えて、整形外科、眼科、再建手術などの重要な分野にまで及びます。出生組織の処理および保存技術の進歩は、それらの貯蔵寿命と臨床的適用性を向上させ、それによって市場範囲を拡大しました。さらに、特に北米およびヨーロッパにおける有利な償還ポリシーは、患者のアクセスと、これらの高度な治療法を標準的な慣行に統合することに対する臨床医の意欲を大幅に向上させています。製造業者と医療提供者間の戦略的パートナーシップ、および新しい適応症と製品処方を探索することを目的とした研究開発活動のエスカレーションは、市場の成長をさらに加速させる poised です。出生組織製品の治療上の利点に関する医療専門家の意識の高まりと、より低侵襲的で効果的な再生ソリューションに対する患者の需要は、重要な追い風です。より広範なRegenerative Medicine Marketは、身体の自然治癒プロセスをサポートする生物学的ソリューションへの関心の高まりを強調する、包括的なフレームワークを提供します。

羊膜製品市場セグメントは、現在、出生組織製品市場全体の最大の収益シェアを占めており、その優位性を支える広範な臨床的有用性を示しています。胎盤の内層から供給される羊膜は、抗炎症作用、抗瘢痕作用、抗菌作用といった独自の生物学的特性に加え、成長因子を豊富に含んでいるため、高く評価されています。この生物学的プロファイルにより、幅広い医療適応症にわたる組織の再生と修復を促進する上で非常に効果的です。Amniotic Membrane Products Marketのリーダーシップを牽引する主な応用は創傷ケアであり、従来の創傷被覆材に抵抗性のある糖尿病性足潰瘍、静脈性潰瘍、圧迫性潰瘍などの慢性創傷に広く使用されています。上皮形成、血管新生、線維芽細胞増殖を促進する能力は、創傷閉鎖を大幅に加速し、患者の罹患率を軽減します。

創傷ケアを超えて、羊膜製品は眼科分野で確固たる地位を確立しており、特に炎症を軽減し健康な眼表面環境を促進する能力から、眼表面疾患、角膜潰瘍、および術後創傷治癒の治療に広く使用されています。スポーツ関連の怪我や変性関節疾患の発生率の増加も、軟部組織再建の補助剤や軟骨修復の足場として機能するOrthopedics & Sports Medicine Marketへの採用を後押ししています。それらの有効性を裏付ける確立された臨床証拠、明確に定義された規制経路、および特に北米とヨーロッパにおける堅牢な償還カバーにより、セグメントの主要な地位がさらに強固になっています。MiMedx Group, Inc.、Organogenesis Holdings Inc.、Integra LifeSciences Holdings Corporationなどの主要プレーヤーは、このセグメント内で重要なポートフォリオを有しており、製品処方の強化、適応症の拡大、および使用の容易さの向上に継続的に投資しています。Placental Tissue Products MarketやUmbilical Cord Tissue Products Marketなどの他の出生組織セグメントが急速な成長と適用の拡大を経験している一方で、Amniotic Membrane Products Marketはその汎用性、強力な臨床実績、および臨床医の間での広範な受け入れにより、最大のシェアを維持しています。セグメントのシェアは依然として大きいと予想されますが、他のセグメントはターゲットを絞った研究と新しいデリバリー方法を通じて勢いを増すと予想されます。

出生組織製品市場は、主にいくつかの重要なドライバーによって推進されています。第一に、慢性疾患、特に糖尿病の世界的蔓延の増加は、治癒しない創傷の負担に大きく貢献しています。国際糖尿病連合は、2021年には約5億3700万人の成人(20〜79歳)が糖尿病を患っており、2030年には6億4300万人に増加すると予測されています。この人口統計学的シフトは、従来の創傷被覆材と比較して優れた治癒結果を提供する出生組織製品を含む、高度なWound Care Marketソリューションの需要を直接的に牽引します。第二に、世界中の高齢化人口は、固有的に筋骨格系疾患、変性疾患、および加齢に伴う組織損傷の発生率が高くなっています。国連は、65歳以上の人口は2050年までに世界で2倍以上に増加すると予測しており、出生組織が修復と再生にますます利用されているOrthopedics & Sports Medicine Market介入の需要が増加します。

組織処理および保存における技術的進歩も重要でした。凍結保存および凍結乾燥技術は、Placental Tissue Products Marketなどの製品の貯蔵寿命と使用可能性を延長し、それらをよりアクセス可能で費用対効果の高いものにしました。さらに、政府のイニシアチブと有利な規制環境が重要な役割を果たします。ヒト細胞、組織、および細胞組織ベース製品(HCT/P)に関する米国FDAのガイダンスは、製品開発と承認の明確なフレームワークを提供し、Biologics Marketにおけるイノベーションと投資家の信頼を育みます。この明確さは、Regenerative Medicine Marketへの投資の増加とともに、新規参入者と製品の多様化を促進します。最後に、学術機関、バイオテクノロジー企業、および医療提供者間の戦略的パートナーシップは、臨床研究と市場浸透を加速させています。これらの協力は、知識交換を促進し、臨床試験を合理化し、Umbilical Cord Tissue Products Marketおよびその他の出生由来療法のための新しい適応症の開発を支援します。

市場成長の制約には、出生組織製品に関連する高コストが含まれており、これは価格に敏感な市場または保険適用が不十分な患者での採用を制限する可能性があります。規制の複雑さは、改善していますが、特に多様な国際管轄区域にわたるさまざまな承認経路をナビゲートする際には、依然として課題を提示しています。倫理的な考慮事項は、胚性幹細胞ほど顕著ではありませんが、特定の人口統計グループでの受け入れに対して軽微な障壁を提示する可能性があります。製造業者にとって、一貫した製品品質とドナースクリーニングプロトコルの確保も、継続的な運用上の課題を表しています。

出生組織製品市場は、確立された製薬・医療機器企業と専門バイオテクノロジー企業の混在する、ダイナミックな競争状況を特徴としています。これらの企業は、羊膜、臍帯組織、胎盤組織を含む多様な出生組織由来製品の範囲の研究、開発、および商業化に焦点を当てています。

2025年10月:Organogenesis Holdings Inc.は、困難な創傷床準備での使用を強化するために設計された最新の羊膜製品の商業発売拡大を発表し、Wound Care Marketでの地位をさらに強固にしました。

2025年8月:MiMedx Group, Inc.は、整形外科修復のための高度な羊膜組織移植片の進行中の臨床試験から肯定的な中間データを報告し、Orthopedics & Sports Medicine Market内の新しい適応症への潜在的な拡大を示唆しました。

2025年6月:LifeNet Healthと主要な病院ネットワークとの間で戦略的パートナーシップが締結され、同種異系出生組織製品の調達と利用が合理化され、より広範な患者層へのアクセスと採用の改善を目指しました。

2025年4月:米国食品医薬品局(FDA)は、新しいPlacental Tissue Products Marketソリューションに対して新しい510(k)承認を付与し、追加の外科的用途での使用を可能にし、これらの高度な生物製剤の規制上の受け入れの増加を強調しました。

2025年2月:Celularity Inc.は、特定の慢性炎症性疾患に対する臍帯由来細胞療法の第2相臨床試験を開始し、Regenerative Medicine Market内での細胞再生療法への従来の組織修復を超えた多様化を強調しました。

2024年12月:Skye Biologics, Inc.は、シリーズB資金調達ラウンドを成功裏に完了し、次世代Amniotic Membrane Products Marketの研究開発努力を加速し、製造能力を強化するためにかなりの資本を調達しました。

2024年11月:Applied Biologics LLCは、新しい凍結乾燥Umbilical Cord Tissue Products Market製品を発売し、貯蔵寿命を延長し、保管ソリューションを簡素化し、医療提供者の主要なロジスティクス上の課題に対処しました。

2024年9月:Integra LifeSciences Holdings Corporationは、高度な生体材料を専門とする小規模なバイオテクノロジー企業の買収を発表し、出生組織製品市場内での再生ソリューションのポートフォリオを強化しました。

世界の出生組織製品市場は、異なる医療インフラ、規制環境、および疾患有病率によって推進される、明確な地域ダイナミクスを示しています。北米は現在、主に米国によって推進される市場の支配的なシェアを保持しています。この地域は、洗練された医療システム、高度な治療法に関する臨床医と患者の高い意識、出生組織製品に対する堅牢な償還ポリシー、および数多くの主要市場プレーヤーの存在から恩恵を受けています。米国だけでも世界の収益のかなりの部分を占め、Wound Care MarketおよびOrthopedics & Sports Medicine Marketでかなりの採用率があります。この地域の再生医療技術の早期採用と積極的な研究開発イニシアチブは、その主要な地位を維持し続けています。

ヨーロッパは2番目に大きな市場であり、高度な医療施設と高齢化人口の増加を特徴としています。ドイツ、英国、フランスなどの国々は、医療への投資の増加と再生医療への意識の高まりによって牽引され、主要な貢献者です。北米よりも規制環境が断片化している可能性がありますが、慢性疾患の有病率の増加と革新的な医療治療法に対する政府の支援により、着実な成長が見られます。Amniotic Membrane Products Marketの採用は、いくつかのヨーロッパ諸国で特に強力です。

アジア太平洋地域は、出生組織製品市場で最も急速に成長している地域と予測されており、予測期間中に8.5%を超える推定CAGRに達する可能性があります。この急速な拡大は、医療インフラの改善、医療支出の増加、医療ツーリズムの増加、および膨大な患者プール(特に中国やインドなどの人口の多い国)など、いくつかの要因に起因しています。糖尿病および関連する慢性創傷の蔓延の増加、およびスポーツ関連の怪我の増加は、高度な組織修復ソリューションに対する大きな未充足のニーズを生み出しています。さらに、医療の近代化と再生医療の促進を目的とした政府のイニシアチブは、かなりの追い風を提供しています。この地域のHospital Disposables MarketおよびBiologics Marketの市場も拡大しており、出生組織製品の浸透に有利な環境を作り出しています。

ラテンアメリカ、および中東・アフリカ(MEA)は、かなりの成長の可能性を秘めた新興市場を表しています。現在、市場シェアは小さいですが、これらの地域では、医療アクセスが改善され、高度な治療法への意識が高まり、外国投資が増加しています。しかし、これらの地域が出生組織製品市場での市場の可能性を完全に実現するためには、規制枠組み、医療の負担能力、および限られたインフラに関連する課題に対処する必要があります。

出生組織製品市場における顧客セグメンテーションは、主にエンドユーザータイプによって分類され、購入基準と調達チャネルに影響を与えます。主要なエンドユーザーセグメントには、病院、外来手術センター(ASCs)、専門クリニック(眼科、皮膚科、足病科など)、および研究機関・学術センターが含まれます。手術件数、慢性創傷ケア管理、および高度な組織修復を必要とする入院患者の数が多いため、病院は最大のセグメントを構成しています。それらの購入決定は、臨床的有効性、大量調達による費用対効果、および既存のプロトコルへの製品のシームレスな統合能力によって推進されることがよくあります。たとえば、病院システム内でのAmniotic Membrane Products Marketの採用は、処方承認と償還コードによって影響されます。

外来手術センターおよび専門クリニックは、ボリュームは小さいものの、特に選択的処置および専門的治療のために急速に成長しています。それらの購買行動は、製品の使いやすさ、迅速な患者のターンアラウンド、および全体の手順コストとの直接的な費用便益分析に非常に敏感です。なぜなら、それらはしばしばよりタイトな利益率で運営されているからです。このセグメントでの価格感度は中程度であり、臨床結果と全体の手順コストのバランスが取れています。研究機関および学術センターは、革新的な処方、多様な研究用途での製品の汎用性、および臨床試験のための協力機会を優先しており、しばしば即時のコストよりも長期的な科学的価値により重点を置いています。Regenerative Medicine Market内。

調達チャネルは、主要メーカーの直販担当者から、病院向けのグループ購入組織(GPO)、および小規模クリニック向けの専門医療販売業者まで多岐にわたります。GPOは、Hospital Disposables Marketおよび高度な生物製剤の購買力を統合し、有利な条件を交渉し、標準化を推進する上で重要な役割を果たします。バイヤーの選好における最近のシフトは、証拠に基づいた結果への移行を示しており、製品の有効性を裏付ける堅牢な臨床データに対する強い需要があります。また、貯蔵寿命が長く、保管が簡素化され、準備時間が短縮された製品への関心も高まっており、医療提供者が高度なBiologics Marketソリューションを管理する上で求めている運用効率に合致しています。

世界の出生組織製品市場は、従来の関税よりも規制の調和、ロジスティクスの複雑さ、および知的財産権の考慮事項によってより影響を受ける、複雑な輸出入フローの対象となります。米国は、成熟した規制枠組み(FDA HCT/P規制)と堅牢なR&Dインフラストラクチャを考慮すると、特に羊膜および臍帯組織由来の高度な出生組織製品の純輸出国として機能します。主要な貿易回廊は、米国とヨーロッパ、カナダ、そしてますますアジア太平洋諸国との間に存在します。ドイツ、英国、フランスなどのヨーロッパ諸国は、国内のRegenerative Medicine Marketオファリングを補完するために米国のイノベーションを活用する重要な輸入国です。逆に、一部の国は、より高度な製造能力を持つ地域での処理のために、生の出生組織を輸出する可能性がありますが、厳格なソースと処理規制のために、ヒト由来組織ではこれは一般的ではありません。

非関税障壁は、従来の関税よりもはるかに大きな影響を与えます。これらには、生物学的材料に対する非常に厳格な輸出入規制が含まれ、広範な文書、正確な温度管理ロジスティクス、およびさまざまな国の健康・安全基準への準拠が必要です。たとえば、ヒト由来組織の輸入には、包括的なドナースクリーニング記録、施設認証、および健康当局からの特定の輸入許可が必要となることが多く、リードタイムを3〜6週間延長し、全体的なロジスティクス費用を5〜10%増加させる可能性があります。欧州市場に参入するためのCEマークまたはアジア太平洋地域の特定の保健省の承認は、市場アクセスを決定する重要な非関税障壁です。

ほとんどの自由貿易協定の下では、医療用生物製剤に対する直接関税は一般的に低く、または存在しませんが、規制遵守、特殊なコールドチェーンロジスティクスをナビゲートし、輸送中の製品の無菌性と完全性を確保するコストは、国境を越えた取引のAmniotic Membrane Products Market製品の着陸コストに実効10〜15%を追加する可能性があります。最近の貿易政策、例えばバイオテクノロジー製品に関連する輸出入政策の変更は、新しい関税を課すことよりも、品質と安全性の標準化に焦点を当てています。しかし、地政学的な緊張やサプライチェーンの混乱は、国際的な移動を妨げ、輸送コストを増加させることにより、生の材料または完成したUmbilical Cord Tissue Products Marketの入手可能性に迅速に影響を与える可能性があり、重大な場合には15〜20%増加する可能性があります。国際調和会議(ICH)などの国際機関による調和の取り組みは、これらの非関税障壁を減らすことを目的としていますが、高度に専門化された生物学的製品では進捗は遅いです。

日本の出生組織製品市場は、成熟した医療インフラ、高齢化社会、および再生医療への関心の高まりに支えられ、着実に成長しています。市場規模は、慢性疾患、特に糖尿病関連の創傷や加齢に伴う組織損傷の増加により、今後数年間で拡大すると予測されています。現在の市場規模の正確な金額は公表されていませんが、業界観察筋は、日本の医療費支出の増加と、革新的な治療法への投資の増加を考慮すると、同市場は中規模ながらも堅調な成長を遂げると見ています。日本国内で活動する、または日本市場に参入している主要企業としては、整形外科や創傷ケア分野で製品を提供するStryker CorporationやSmith+Nephew plcの日本法人が挙げられます。これらは、日本の整形外科手術や高度創傷ケアのニーズに応える製品を提供しています。また、LifeNet Healthのような大手同種移植生物製剤プロバイダーも、日本市場への製品供給を通じて存在感を示しています。これらの企業は、日本国内での活動を通じて、日本の医療システムに貢献しています。

日本の出生組織製品市場に関連する主要な規制または基準フレームワークとしては、医薬品医療機器等法(薬機法)が挙げられます。これは、医療機器や再生医療等製品の承認、製造販売、品質管理などを包括的に規制しています。出生組織製品が「再生医療等製品」または「医療機器」として分類される場合、薬機法に基づく厳格な審査と承認プロセスを経る必要があります。これにより、製品の安全性と有効性が保証されます。また、日本産業規格(JIS)やその他の関連する品質基準も、製品の製造および品質管理に影響を与える可能性があります。流通チャネルに関しては、日本の医療市場は、病院、クリニック、および専門医療機関への直接販売、または信頼できる医療機器販売業者を通じた流通が一般的です。購買行動は、臨床的有効性、安全性、そして長期的には費用対効果を重視する傾向があります。日本の医療従事者は、最新の臨床データとエビデンスに基づいた実践を重視するため、製品の有効性を裏付ける堅牢な臨床データが採用の鍵となります。また、簡便な使用方法や、既存の医療プロセスへの統合の容易さも重要な要因となります。消費者の行動としては、健康意識の高さと、より低侵襲的で効果的な治療法への関心が高まっており、出生組織製品の需要を後押しする可能性があります。例えば、創傷ケア分野では、難治性潰瘍の患者が、より迅速な治癒と回復を求めてこれらの製品に関心を持つことが予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査アプローチは、市場インテリジェンスの礎であり、総調査努力の70〜80%(通常75%)を占めています。この堅牢な方法論により、バリューチェーン全体にわたる業界参加者から直接、リアルタイムかつ詳細な洞察が得られます。構造化されたアンケートと詳細な議論を通じて、主要なステークホルダーとの広範な質的および量的インタビューを実施します。

一次調査の主要な参加者は次のとおりです。

この継続的な対話により、出生組織製品市場に特有の市場力学、技術的進歩、競争環境、価格設定動向、および将来の成長機会に関する微妙な視点を収集できます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 再生医療研究開発ディレクター | 25% |

| 組織製品担当臨床アフェアーズ部門長 | 20% |

| 最高商業責任者(CCO)/バイオロジクス部門営業・マーケティング担当副社長 | 30% |

| 購入マネージャー/GPO先進療法担当者 | 15% |

| 整形外科医/創傷ケア専門医 | 10% |

| Company Type | Representation (%) |

|---|---|

| 出生組織製品メーカーおよび加工業者 | 40% |

| バイオロジクスおよび再生医療CDMO | 15% |

| 専門販売業者および卸売業者 | 20% |

| 病院、ASC、および専門クリニック(エンドユーザー) | 15% |

| 再生医療研究開発企業およびバイオテクノロジー新興企業 | 10% |

残りの20〜30%(通常25%)の調査努力は、包括的な二次調査および業界ベンチマーキングに費やされます。この段階は、市場の基本的な理解を提供し、一次調査の結果を検証し、データギャップを埋めます。当社のプロセスには、多様な信頼できる権威ある情報源からの厳格なデータ収集が含まれます。

最も重要なことは、当社の調査結果の整合性と独自性を維持するために、他の市場調査ウェブサイトから調達されたデータは厳密に除外しています。すべてのレポートは購入日まで更新され、最新の市場ビューを保証します。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、マルチレベルデータトライアンギュレーションと組み合わせて、堅牢で正確な推定を保証します。

当社は、85〜90%の推定データ精度レベルで市場インテリジェンスを提供することをお約束します。当社の厳格なデータ精度および品質チェックプロトコルは、いくつかの段階を含みます。

この多面的なアプローチにより、当社の市場規模、予測、および戦略的推奨事項は、分析の厳密さとデータの整合性の最高基準に基づいていることが保証されます。

アジア太平洋地域は、中国、インド、韓国などの国々における医療費の増加と意識向上により、出生組織製品の主要な成長地域になると予測されています。この成長は、6.8%の世界CAGR内での市場拡大と製品採用の大きな機会を提供します。

出生組織製品市場におけるパンデミック後の回復は、以前は延期されていた選択的手術の復活によって特徴づけられました。長期的な構造的変化には、再生医療と高度創傷ケアへの注力の増加が含まれ、これらの治療選択肢への需要を後押ししています。

羊膜製品と胎盤組織製品は、出生組織市場を牽引する主要な製品タイプです。主な用途には、創傷ケア、整形外科&スポーツ医学が含まれ、再生医療におけるその有用性を反映しています。

出生組織製品分野への参入における大きな障壁は、厳格な規制承認プロセス、製品革新のための高い研究開発コスト、および堅牢な臨床試験データの必要性です。MiMedx GroupやOrganogenesis Holdings Inc.のような確立されたプレーヤーは、広範な流通ネットワークと知的財産から恩恵を受けています。

出生組織製品の代わりとなる新興製品には、高度な合成生体材料や新規細胞フリー再生スキャフォールドがあります。これらはすべての用途で直接的な代替品ではありませんが、個別の細胞療法を含む再生医療における継続的な革新は、代替の治療経路を提供する可能性があります。

出生組織製品市場への投資は、通常、特殊な生物製剤や再生医療へのベンチャーキャピタルの関心を反映しています。明確な規制経路と強力な臨床結果を示す企業、例えばIntegra LifeSciencesやCelularity Inc.は、市場拡大とR&D活動のために投資家の注意を引きます。