1. CDK4/6阻害薬市場はパンデミック後どのように回復しましたか?

パンデミック後の市場は、がん検診と診断率の回復に支えられ、パンデミック前の成長軌道に戻りました。腫瘍治療への重点的な取り組みが需要を維持し、9.7%のCAGRに貢献しました。医薬品原料のグローバルサプライチェーンが安定し、薬の入手可能性が確保されました。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

CDK4/6阻害薬

CDK4/6阻害薬Research Analyst

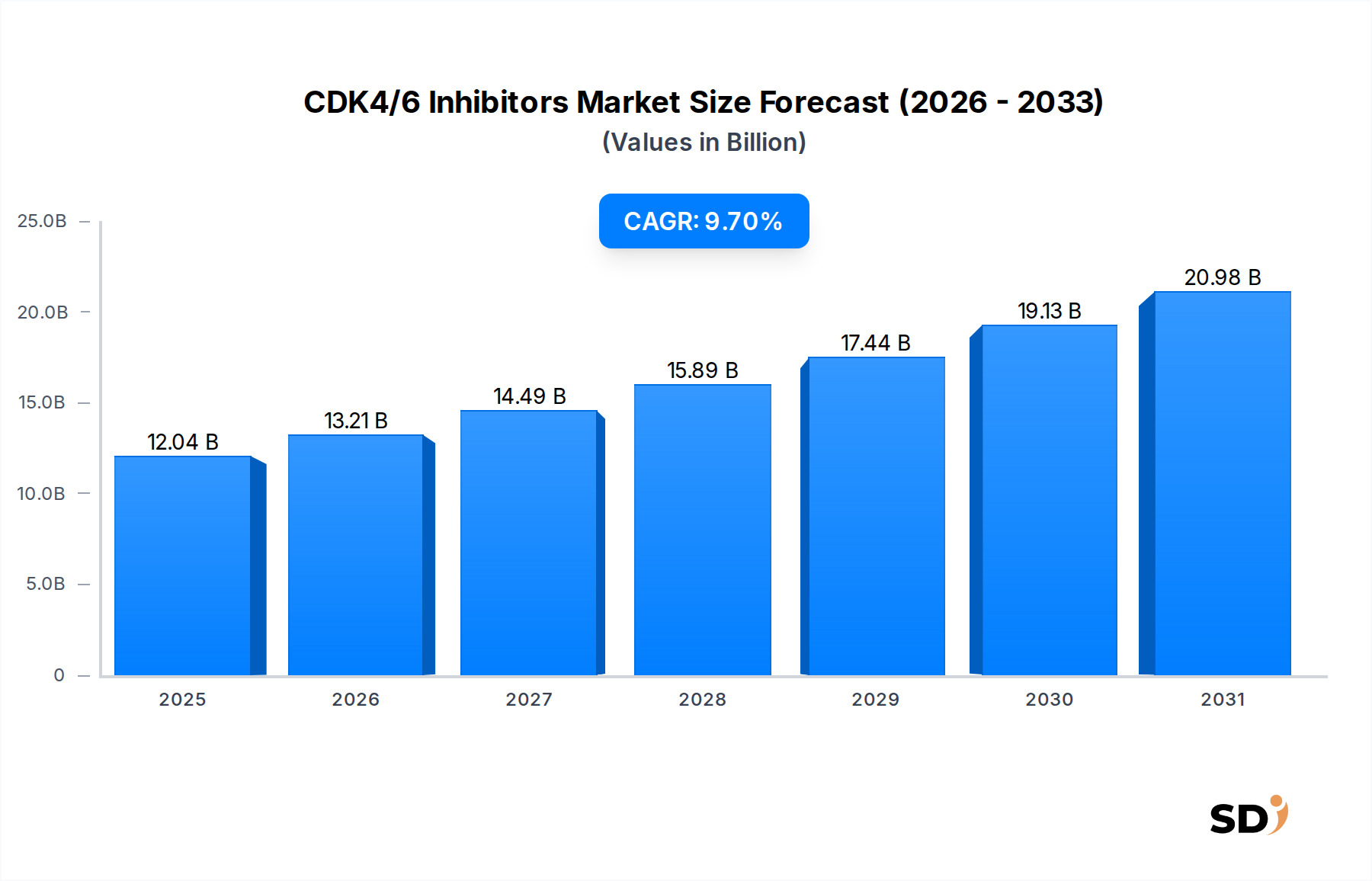

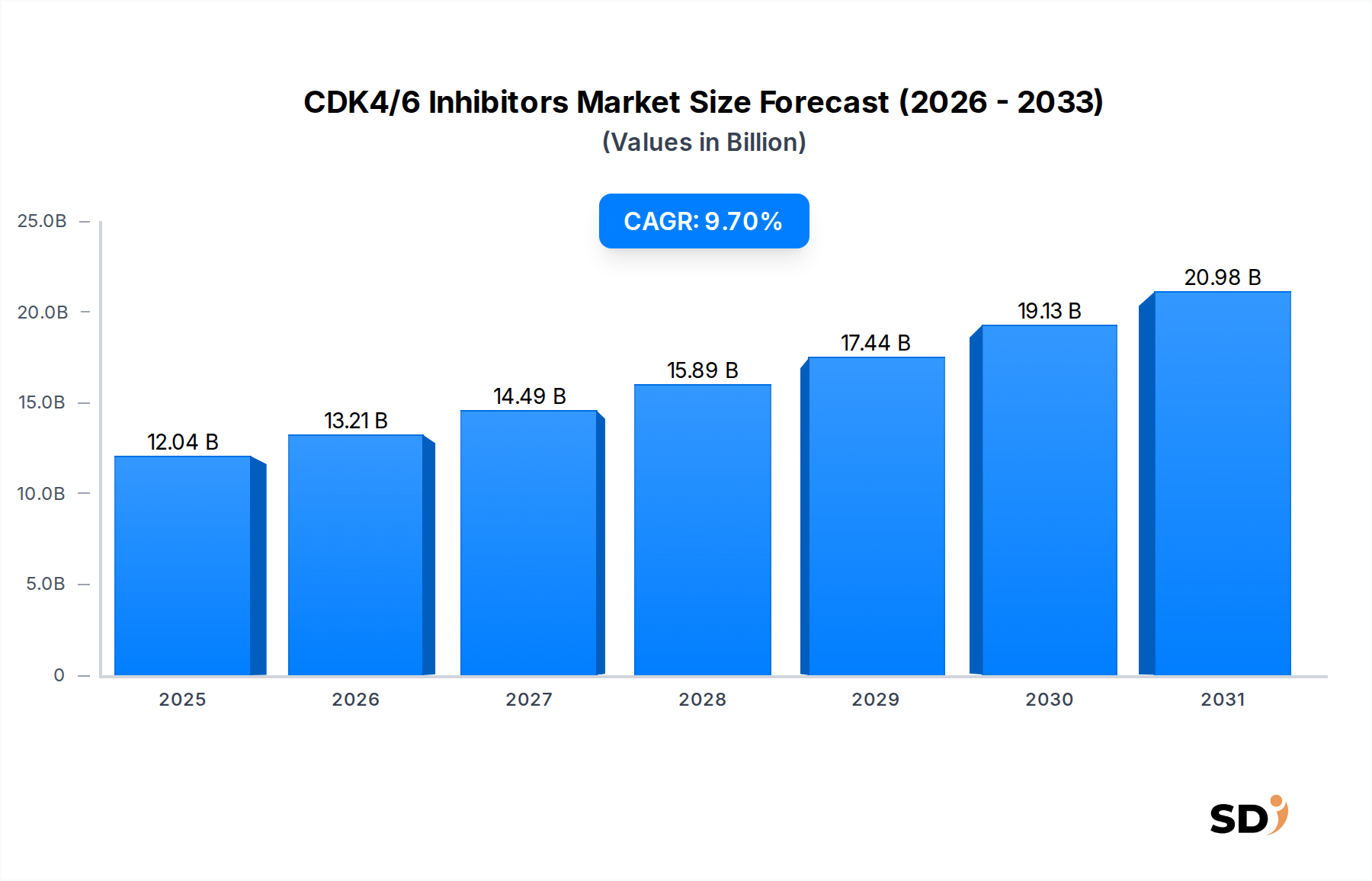

グローバルなCDK4/6阻害剤市場は、ホルモン受容体陽性(HR+)、ヒト上皮成長因子受容体2陰性(HER2-)乳がんの罹患率の上昇と、これらの標的療法の応用拡大に後押しされ、堅調な拡大を経験しています。2025年には推定120億4000万ドル(約1兆8000億円)、2034年には約277億8800万ドル(約4兆1700億円)に達すると予測され、予測期間中は9.7%という魅力的な年平均成長率(CAGR)で進展すると見込まれています。この顕著な成長軌道は、創薬における継続的なイノベーション、併用療法の採用増加、そしてより精密な治療戦略を可能にするがん生物学への理解の深化によって支えられています。進行性乳がん患者の無増悪生存期間(PFS)および全生存期間(OS)を著しく改善するパルボシクリブ、リボシクリブ、アベマシクリブといった既存のCDK4/6阻害剤の有効性は、標準治療薬としての地位を確固たるものにしています。さらに、肺がんや卵巣がんのような他のがん種への新たな適応に関する継続的な研究は、市場の範囲を広げると予想されます。がん罹患率が高い世界的な高齢化人口、早期発見につながる診断能力の向上、新興国における医療インフラの改善といったマクロ的な追い風は、この良好な見通しに大きく貢献しています。個別化医療およびバイオマーカー主導療法へのシフトも、CDK4/6阻害剤が標的療法アプローチの利点を体現していることから、大きな推進力となっています。しかし、治療費の高さ、薬剤の副作用の可能性、薬剤耐性の発達といった課題は、次世代CDK4/6阻害剤市場の進歩を含む、より効果的で忍容性の高い薬剤を導入するための継続的な研究開発努力を必要とします。製薬会社と学術機関との戦略的提携も、新規化合物の発見と開発を加速させ、競争の激しい腫瘍治療薬市場内での持続的なイノベーションを確保しています。

「適応症」カテゴリーにおける乳がんセグメントは、CDK4/6阻害剤市場において最大の収益シェアを占めており、HR+/HER2-進行性乳がんの治療におけるこれらの薬剤の確立された有効性と広範な採用に直接起因しています。この特定のがん種は世界的に非常に蔓延しており、効果的な治療介入への需要に大きく貢献しています。歴史的に、パルボシクリブ、リボシクリブ、アベマシクリブといったCDK4/6阻害剤は、この適応症で最初に規制当局の承認を取得し、内分泌療法との併用で第一選択および第二選択治療薬として急速に標準となりました。これらの薬剤がPFSを大幅に延長し、場合によってはOSも延長する能力は、乳がん治療市場における不可欠な役割を確固たるものにしました。このセグメントの優位性は、画期的な臨床試験(例:PALOMA-2、MONALEESA-7、MONARCH-3)からの包括的な臨床データによってさらに強化されており、これらは単剤の内分泌療法と比較して一貫して優れた結果を示しています。アベマシクリブが高リスク早期乳がんに対して承認されたことに代表されるように、これらの阻害剤の早期乳がん治療プロトコルへの統合は、これらの薬剤が対象とする患者集団をさらに拡大し、この主要セグメントの持続的な成長を確保しています。パルボシクリブを擁するファイザー、リボシクリブを擁するノバルティス、アベマシクリブを擁するイーライリリーといった主要プレイヤーは、乳がんを中心に臨床研究と商業化に多額の投資を行っており、このセグメントのリーダー的地位を確立しています。肺がん治療市場や卵巣がんなどの他の適応症へのCDK4/6阻害剤の応用を拡大するための研究は進行中ですが、これらのセグメントは、成熟した広範な乳がんの応用と比較すると、まだ初期段階にあります。乳がんセグメントの優位性は、新たな臨床データが登場し、規制当局の承認が得られるにつれて、他の適応症が勢いを増す可能性はあるものの、予測期間を通じて持続すると予想されます。さらに、乳がんの適応症に対する広範な医師の経験と確立された償還経路は、処方率の向上と市場浸透率の増加に貢献しており、他の潜在的な応用がその主導的な地位を急速に奪取するための参入障壁となっています。

CDK4/6阻害剤市場は、成長ドライバーと固有の制約の融合によって深く影響を受けています。主なドライバーは、乳がん、特に進行しているがんの世界的な罹患率の上昇であり、高度な治療選択肢を必要としています。世界のがん統計によると、乳がんは依然として世界で最も診断されるがんであり、毎年数百万人の新規症例が発生しており、乳がん治療市場への需要を直接的に牽引しています。この高い有病率は、CDK4/6阻害剤の持続的かつ拡大する患者プールを保証しています。もう一つの重要なドライバーは、併用療法におけるこれらの薬剤の実証された有効性です。臨床試験では、CDK4/6阻害剤と内分泌療法または他の標的薬剤との併用が、単剤療法と比較して、PFSの延長を含む優れた結果をもたらすことが一貫して示されています。このエビデンスに基づいたアプローチは、このような併用レジメンの採用を加速させ、標的療法市場の拡大に大きく貢献しています。さらに、バイオマーカーの特定と個別化医療アプローチにおける継続的な進歩は、より正確な患者選択を可能にし、治療効果を高め、副作用を軽減しています。したがって、精密医療市場の進化は、CDK4/6阻害剤の成長と直接的に共生しています。成功した臨床試験を経て、肺がん、卵巣がん、前立腺がんなどの乳がん以外の適応症へのCDK4/6阻害剤の適応拡大も、対象となる患者集団を広げ、実質的な成長機会を表しています。安全性プロファイルと耐性のある設定における有効性の改善を約束する次世代化合物の開発も、次世代CDK4/6阻害剤市場を牽引する重要なドライバーです。

逆に、いくつかの制約が市場の潜在能力を完全に妨げています。CDK4/6阻害剤療法の高額な費用は、特に予算制約のある医療システムや新興経済国において、重大な障壁となっています。例えば、全治療コースの費用は年間数万ドルに達することがあり、世界中の患者のアクセスや償還交渉に課題をもたらしています。無顆粒球症、疲労、胃腸障害などの薬剤の副作用(ADR)の可能性は、患者の注意深いモニタリングと管理を必要とし、一部の患者の治療アドヒアランスと生活の質に影響を与えています。がん細胞が薬剤の作用を回避するメカニズムを進化させる薬剤耐性の発達は、これらの治療法の長期的な有効性を制限し、後続の治療ラインの検索を必要とします。最後に、新薬承認と市場アクセスに関する厳格な規制要件と、新規腫瘍薬の臨床試験の複雑な性質は、新薬の導入を遅らせ、それによって市場の拡大を制約する可能性があります。

CDK4/6阻害剤市場は、主要製薬企業間の高度なイノベーションと戦略的競争によって特徴づけられています。

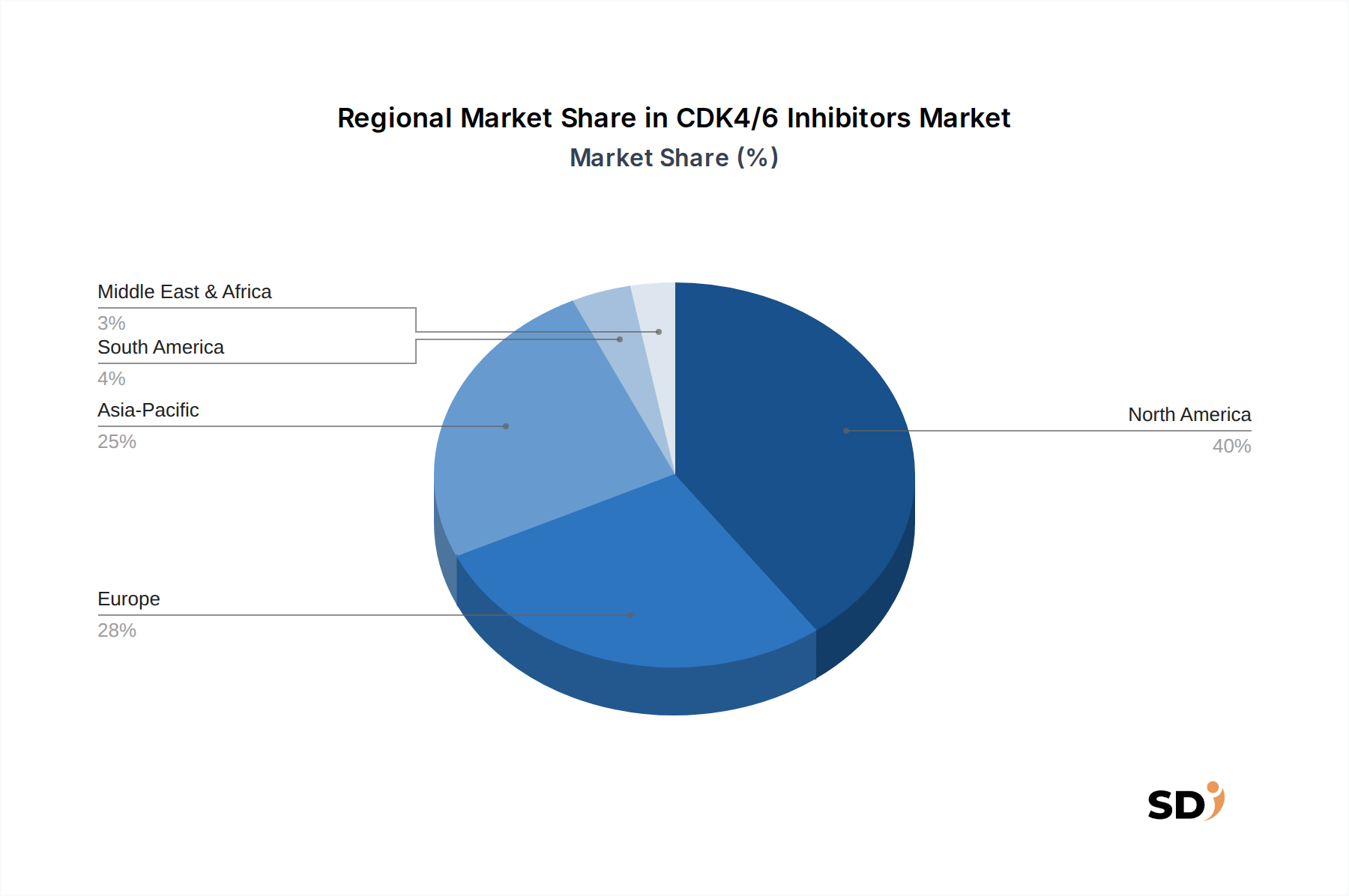

グローバルなCDK4/6阻害剤市場は、採用、収益シェア、成長ダイナミクスにおいて顕著な地域差を示しています。北米は2025年に世界収益シェアの約40%を占め、引き続き支配的な地域です。この優位性は、高い医療費、革新的な治療法の早期かつ広範な採用、確立された償還ポリシー、および乳がんの有意な有病率によって主に牽引されています。米国はこの地域をリードしており、強力な研究開発活動と主要市場プレーヤーの強力な存在感を特徴としています。北米市場は、予測期間中に約8.5%のCAGRで成長すると予測されており、成熟していますが着実に拡大している市場を示しています。

欧州はCDK4/6阻害剤にとって2番目に大きな市場であり、世界シェアの推定28%を占めています。ドイツ、フランス、英国などの国々は、高度な医療インフラと標的療法の認識の高まりから恩恵を受け、主要な貢献者となっています。しかし、この地域は、さまざまな規制環境と国ごとの価格交渉に関連する課題に直面しており、市場アクセスに影響を与えています。欧州のCDK4/6阻害剤市場は、約9.0%のCAGRで拡大すると予想されています。

アジア太平洋地域は、2025年から2034年まで約11.5%のCAGRを達成すると予測される、最も急速に成長する市場となる見込みです。この加速成長は、大規模で高齢化する人口、がん罹患率の上昇、医療インフラの改善、革新的な腫瘍薬へのアクセスの増加、および認識の高まりに起因しています。中国、日本、インドは、この地域における重要な市場として台頭しており、地元の製薬会社も自社のCDK4/6阻害剤を積極的に開発しており、製薬市場をさらに牽引しています。治療へのアクセス拡大とがん管理のための政府の取り組みは、ここでの主要な需要ドライバーです。

逆に、南米および中東・アフリカ(MEA)地域は、合計でより小さいながらも成長しているシェアを占めており、CAGRは約7.5%と予測されています。これらの地域ではがん罹患率の上昇と医療施設の改善が見られますが、医療費の低さ、高度な治療法へのアクセスの制限、償還フレームワークの未発達といった要因が、市場浸透の遅れに寄与しています。しかし、患者の認識の高まりとがん治療改善のための政府の取り組みは、これらの新興市場での漸進的な成長を促進すると予想されます。

CDK4/6阻害剤市場の輸出と貿易フローのダイナミクスは、主に製造能力と市場需要の世界的な分布によって駆動されています。主要な貿易回廊は、主にインドと中国の主要な原薬市場製造拠点と、北米および欧州の最終製剤センターの間に存在します。パルボシクリブ、リボシクリブ、アベマシクリブなどの最終製剤は、これらの先進市場から高い治療需要のある地域に輸出されます。最終製剤(CDK4/6阻害剤を含む)の主要な輸出国は、しばしば、元の特許権者と堅牢な製薬製造インフラを持つ国々、すなわち米国、スイス、ドイツ、アイルランドです。主要な輸入国には、製造がそれほど支配的でない、または特許薬が国内で生産されていないアジア太平洋、南米、および欧州の一部が含まれます。

関税および非関税障壁は、国境を越えた貿易量に大きく影響を与える可能性があります。米中貿易摩擦やブレグジットに起因する近年の貿易政策の影響は、複雑さを導入しました。例えば、医薬品原料または最終製品に対する関税の引き上げは、製造コストの増加と平均販売価格の上昇につながり、患者のアクセスと全体的な市場成長に影響を与える可能性があります。さまざまな国での医薬品登録要件の多様化、知的財産保護法など、非関税障壁も大きな障害を作り出し、市場参入期間を延長し、運営コストを増加させます。欧州連合のような地域で見られる規制標準の調和は、貿易を円滑に進めるのに役立ちますが、異なる規制は国別の市場戦略を必要とします。最近の地政学的イベントやパンデミックによって例示されるグローバルサプライチェーンの混乱は、原薬市場および最終医薬品の流通の脆弱性も浮き彫りにし、CDK4/6阻害剤の供給不足と価格変動につながる可能性があります。

CDK4/6阻害剤市場における価格設定力学は、大幅な研究開発投資、顕著な臨床的有効性、およびそれらが対処するアンメット医療ニーズを反映した、プレミアム評価によって特徴づけられています。これらの標的療法の平均販売価格(ASP)は著しく高く、全治療コースで年間数万ドルに達することがよくあります。このプレミアム価格設定戦略は、革新的な、クラス初のまたはクラス最高の腫瘍薬にとって典型であり、R&Dコストを回収し、将来のイノベーションに資金を提供することを目的としています。しかし、これはまた、支払い者、医療システム、および患者擁護団体からの激しい精査の対象となり、大幅な利益率の圧力を引き起こしています。

バリューチェーン全体での利益構造は複雑です。製薬会社は、特許取得済みのCDK4/6阻害剤で高い粗利益を享受する傾向がありますが、マーケティング、販売、適応拡大のための臨床試験、および薬事監視に多額の投資が割り当てられています。流通レベルでは、病院薬局市場および専門薬局は、在庫管理、コールドチェーンロジスティクス、および患者サポートプログラムに関連するコストを負担しており、最終ユーザーへの最終価格にさらに影響を与えています。製造業者にとっての主要なコストレバーには、原薬市場の合成の最適化、製造効率の向上、および全体的な生産コストを削減するためのサプライチェーン運用の合理化が含まれます。競争の激しさは、価格設定能力に影響を与える重要な要因です。より多くの次世代CDK4/6阻害剤市場が市場に参入したり、特許満了が迫ったりすると、企業は市場シェアを維持するために、割引、リベートの提供、または価値ベースの価格設定契約の締結を迫られる可能性があります。原薬市場、特にコモディティサイクルも、製造コストに間接的に影響を与える可能性がありますが、これらの生物製剤の高度に専門化された性質は、典型的なコモディティ価格変動からしばしば保護されています。世界中でこれらの生命を救う薬への手頃なアクセスに対する需要の高まりは、価格設定への下方圧力を継続的に加え、特に製薬市場がより価格に敏感な市場では、地域ごとに異なる価格設定戦略につながる可能性があります。

日本のCDK4/6阻害剤市場は、高度に成熟した医療インフラ、高齢化社会、そしてがん、特に乳がんの罹患率上昇という特徴に支えられ、着実な成長を遂げています。2025年の市場規模は、グローバル市場の約5〜7%を占めると推定されており、これは約6億ドルから8億4000万ドル(約900億円から1260億円)に相当します。この市場は、日本国内で活動する大手製薬会社や、日本法人を通じて事業を展開するグローバル企業によって牽引されています。特に、ファイザー(Pfizer Inc.)のイブランス(パルボシクリブ)、ノバルティス(Novartis AG)のキサリカ(リボシクリブ)、イーライリリー(Eli Lilly and Company)のバーゼンジョ(アベマシクリブ)といった主要薬剤が、HR+/HER2-進行性乳がんの治療において標準化されています。これらの企業は、日本市場の規制要件を遵守し、日本の患者に合わせた臨床試験やサポートプログラムを実施しています。日本では、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が、医薬品の承認、製造、販売を規制する中心的な枠組みとなっています。また、医療費適正化の観点から、中央社会保険医療協議会(中医協)による薬価算定や診療報酬改定も、市場に大きな影響を与えます。消費者の行動パターンとしては、医療情報へのアクセスが容易であり、医師の専門知識を重視する傾向があります。また、副作用への懸念から、安全性と忍容性の高い治療法が好まれます。流通チャネルとしては、病院薬局が主要な役割を果たし、次いで専門薬局が中心となります。オンライン薬局での処方薬の販売は、一部の処方薬を除き、まだ限定的ですが、将来的には変化する可能性があります。CDK4/6阻害剤は高額な薬剤であるため、公的医療保険制度(健康保険)による給付と、高額療養費制度による患者負担の軽減が、市場へのアクセスを支える重要な要素となっています。市場は、次世代CDK4/6阻害剤の開発や、乳がん以外の適応症への拡大、そして日本特有のバイオマーカーに基づく治療法の開発によって、今後も進化していくと予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、分析の基盤を構成し、研究活動全体の約75%を占めています。この段階では、CDK4/6阻害剤のバリューチェーン全体にわたる多様な産業専門家、オピニオンリーダー、およびステークホルダーのパネルとの広範かつ詳細なインタビューおよびディスカッションが含まれます。これらの定性的な洞察は、二次データの検証、市場動向、新興トレンド、競合環境、価格戦略、および地域的なニュアンスを理解するために不可欠です。当社の厳格な一次インタビュープロセスは、生々しい市場インテリジェンスへの直接的なアクセスを保証し、現在および将来を見据えた視点を提供します。

一次調査で関与した主要なステークホルダーには以下が含まれます:

当社のインタビュー対象者は、以下のような市場の断面を代表しています:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 腫瘍学製品管理ディレクター | 30% |

| 臨床開発/メディカルアフェアーズ部長 | 25% |

| 主任薬剤師/薬局長 | 25% |

| 腫瘍科医長/メディカルディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| 製薬イノベーター | 35% |

| バイオテクノロジーR&D企業 | 25% |

| 受託研究機関(CRO) | 15% |

| 専門製薬流通業者 | 15% |

| 腫瘍病院ネットワーク&がん治療センター | 10% |

二次調査は、一次調査の所見を補完し、全体的な研究方法論の約25%に貢献します。この段階では、評判が高く権威のある情報源からの既存の公開データの網羅的な収集と分析が含まれます。当社のチームは、市場規模、過去のトレンド、技術的進歩、規制フレームワーク、および競合インテリジェンスの堅牢な基盤的理解を確立するために、膨大な量の情報を注意深く選別します。

この広範なデータ収集に活用された情報源には以下が含まれます:

分析の整合性と独自性を維持するため、他の市場調査ウェブサイトからのデータは厳密に避けています。

当社の市場推定では、トップダウンとボトムアップのアプローチを厳密に組み合わせ、多段階のデータ三角測量によって調和させています。トップダウンアプローチでは、CDK4/6阻害剤のグローバルな総利用可能市場を推定し、それを特定の薬剤タイプ、治療タイプ、適応症、治療ライン、投与経路、エンドユーザー、流通チャネル、および地理的領域に細分化します。

逆に、ボトムアップアプローチでは、詳細なデータポイントを計算して市場規模を集計します。ボトムアップ市場サイジングに使用される主要な指標および変数は以下のとおりです:

多段階のデータ三角測量は、一次インタビュー、二次情報源、および定量的モデルからの結果を相互参照することにより、これらの推定値を検証します。この反復プロセスにより、2026年から2034年までの予測期間において、堅牢で信頼性が高く、一貫性のある市場サイジングが保証されます。

データ精度と分析の厳密性の最高レベルを確保することは、当社の研究方法論にとって最優先事項です。すべてのデータポイント、市場推定、およびトレンド分析は、厳格な多段階検証プロセスを経ます。経験豊富なアナリストとドメイン専門家が、すべての収集された情報を綿密にレビューし、さまざまな情報源と方法論間でデータを相互検証します。

これには以下が含まれます:

これらの厳格なチェックを通じて、当社の調査結果に対する推定データ精度レベル88%を保証します。さらに、最も最新で関連性の高い市場インテリジェンスを提供するため、すべてのレポートは購入日までに更新され、最新の業界変動、規制変更、および臨床試験結果を反映しています。

パンデミック後の市場は、がん検診と診断率の回復に支えられ、パンデミック前の成長軌道に戻りました。腫瘍治療への重点的な取り組みが需要を維持し、9.7%のCAGRに貢献しました。医薬品原料のグローバルサプライチェーンが安定し、薬の入手可能性が確保されました。

持続可能性の要因には、薬物製造サイクル全体における責任ある製造慣行と廃棄物削減が含まれます。倫理的な臨床試験の実施と承認された治療法への公平なグローバルアクセスも、重要なESG要素です。PfizerやNovartisのような企業は、よりグリーンなサプライチェーンに投資しています。

最近の開発には、パルボシクリブやアベマシクリブなどの既存薬の適応症を新しいがん種に拡大することが含まれます。市場の進化を促進する「次世代CDK4/6阻害薬」や、特に免疫療法との新しい併用療法に関する研究も進んでいます。

FDAやEMAのような規制当局は、新しいCDK4/6阻害薬および適応症の承認において重要な役割を果たします。厳格な安全性と有効性の要件は、市場参入と価格設定に影響を与えます。「併用療法」や特定の「治療ライン」などの治療法の承認は、採用を加速させます。

主な推進要因は、乳がんおよびその他の標的適応症の世界的罹患率の上昇です。特に内分泌療法との併用において、CDK4/6阻害薬が病勢進行までの期間を延長する有効性が証明されており、9.7%のCAGRを促進しています。「治験中のCDK4/6阻害薬」の堅調なパイプラインも貢献しています。

治療の選択肢は、腫瘍の生物学的特性と患者のプロファイルに基づいた個別化医療アプローチへと移行しています。ほとんどのCDK4/6阻害薬の「経口」投与の利便性は、患者の服薬遵守に影響を与えます。認知度と医師の教育の向上は、「一次治療」設定での早期採用を促進します。