1. ブスルファン市場の主な製品タイプと用途セグメントは何ですか?

ブスルファン市場の主な製品タイプは、注射剤と経口剤です。主な用途は、幹細胞移植のための骨髄除去療法と血液悪性腫瘍の治療です。これらのセグメントの具体的な市場シェアデータはこのレポートでは提供されていませんが、需要は腫瘍治療の進歩によって牽引されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ブスルファン

ブスルファンResearch Analyst

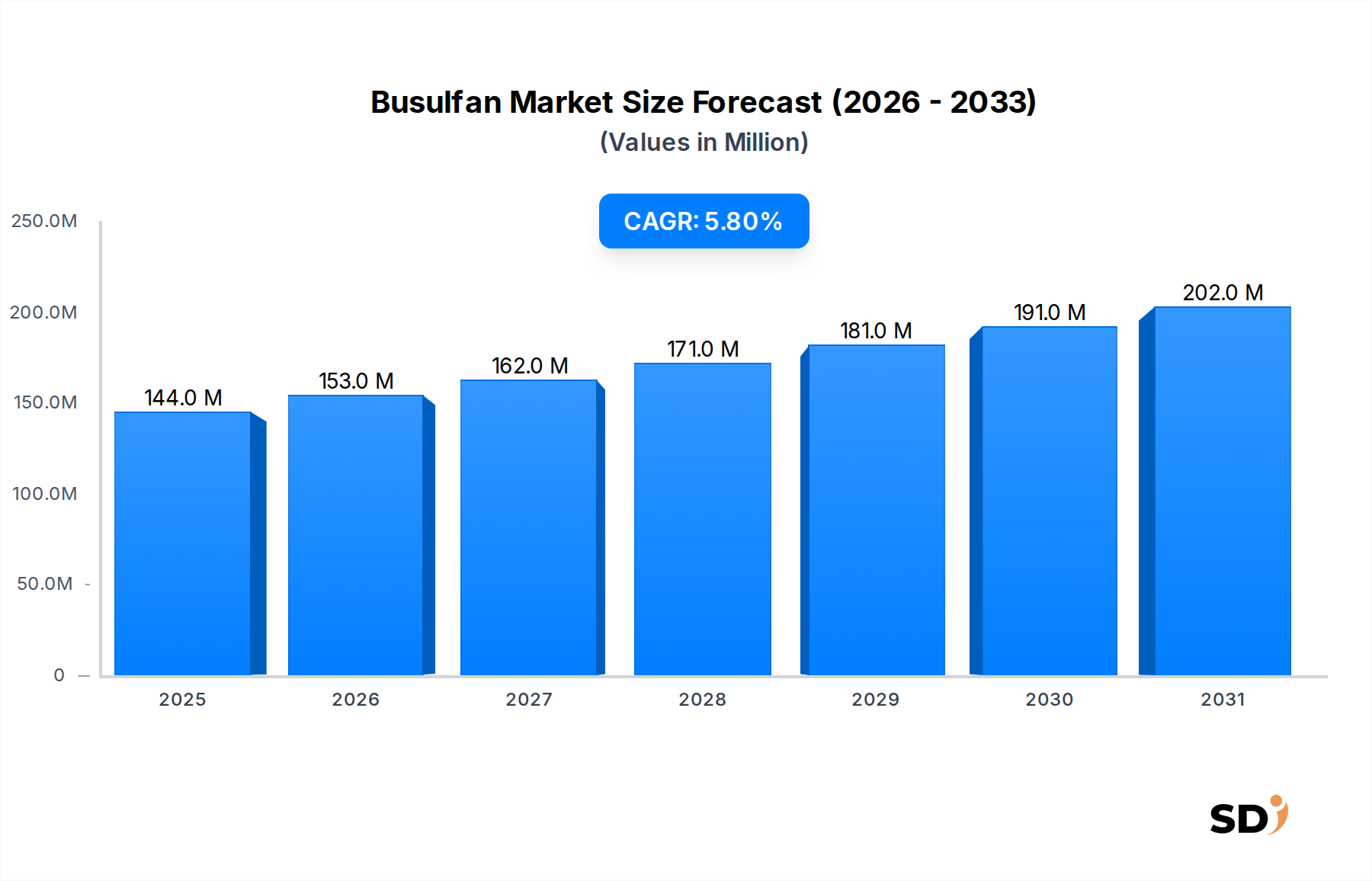

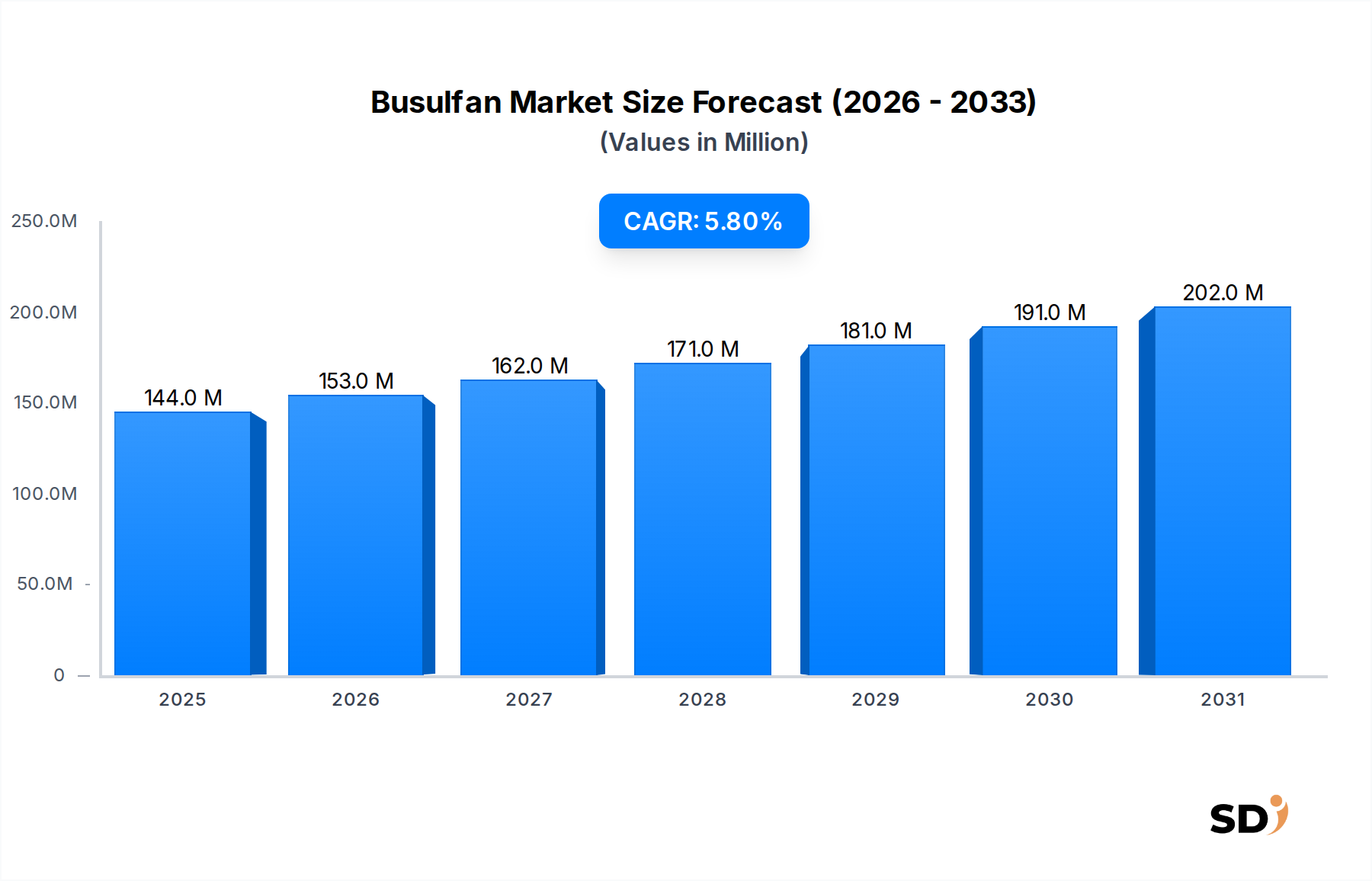

世界のブスルファン市場は、2025年に1億4,446万ドルの評価額で、大幅な拡大が見込まれています。2025年から2034年までの年平均成長率(CAGR)は5.78%と堅調に推移し、2034年までに市場規模は約2億3,829万ドルに達すると予測されています。この成長軌道は、主に血液悪性腫瘍の世界的な発生率の増加と、造血幹細胞移植(HSCT)プロトコルの継続的な進歩によって支えられています。ブスルファンは、骨髄非生着性寛解導入療法に不可欠なアルキル化剤であり、安定した需要を牽引しています。

ブスルファンが移植前療法の中核をなす白血病やリンパ腫といった疾患の有病率の増加は、基本的な需要ドライバーとなっています。がんによりかかりやすい高齢者人口の増加や、より広範な化学療法薬市場における多額の研究開発投資といったマクロ経済的な追い風が、この拡大をさらに推進しています。特に新興経済国における医療インフラの改善は、HSCTのような先進的な治療法への患者アクセスを向上させ、それによってブスルファン市場を後押ししています。薬剤レジメンの最適化と有害事象の最小化への戦略的焦点は、新規治療法の登場の中でブスルファンの関連性を維持する、製剤および投与方法におけるイノベーションを促進します。ブスルファン市場の将来展望は、確立された治療領域での安定した需要と、ニッチな応用分野への潜在的な拡大によって特徴づけられ、引き続き堅調です。この市場の進化は、個別化医療の追求と患者アウトカムの改善が最優先事項であるがん治療市場のより広範なトレンドにも影響されています。より毒性の低い寛解導入療法に関する継続的な研究は将来的な課題を提示する可能性がありますが、特定のプロトコルにおけるブスルファンの長年の有効性と確立された安全性プロファイルは、その継続的な市場プレゼンスを保証します。がん生存率の向上と集中的な治療を受ける患者の生活の質の向上という世界的な必要性は、重篤疾患管理における不可欠な構成要素としてのブスルファンの基盤的需要をさらに強化します。先進的なドラッグデリバリーシステム市場の開発も、患者のコンプライアンスと治療効果を高める可能性があり、将来の投与方法に影響を与える可能性があります。さらに、ブスルファン用の高純度医薬品有効成分(API)市場の製造の複雑さの増加は、特殊医薬品サプライチェーン内でのその戦略的価値を高めます。患者のニーズ、臨床的有効性、経済的要因の複雑なバランスが、この特殊治療領域の進化を形成し続けるでしょう。効果的な移植前寛解導入剤に対する持続的な需要は、現代の医療実践におけるブスルファンの重要な役割を強調しています。骨髄移植市場の進化する状況は、このような不可欠な治療剤の採用ペースを決定します。世界的に拡大する患者プール、特に医療アクセスが改善されている地域では、クリティカルケア医薬品への需要を継続的に推進しています。ブスルファンが重要な構成要素であるアルキル化剤市場は、毒性を低減しながら有効性を維持することを目的としたイノベーションを引き続き見ています。市場は、医薬品企業によるグローバルな利用可能性の確保と、特定のブスルファン適応症が存在する希少疾患治療市場における未充足ニーズへの対応に向けた共同の取り組みを目撃しています。最後に、高品質な医薬品添加剤市場の役割は、安定した効果的な薬剤製剤にとって重要であり、製品全体の品質と患者の安全性に影響を与えます。

寛解導入療法アプリケーションセグメントは、主に造血幹細胞移植(HSCT)における確立され、重要な役割のために、ブスルファン市場内で主要なシェアを占めています。アルキル化剤であるブスルファンは、既存の骨髄を根絶し、移植片拒絶を防止するためにレシピエントを免疫抑制することにより、HSCTの準備のために使用される骨髄非生着性寛解導入療法の基盤です。このセグメントの優位性は、血液悪性腫瘍や遺伝性疾患の広範な範囲における自家移植および同種移植の両方で、ブスルファンベースのプロトコルの普遍的な採用に由来しています。移植細胞のためのスペースを作り出し、宿主免疫を抑制するその有効性は十分に文書化されており、骨髄移植市場の不可欠な構成要素となっています。

このアプリケーション領域における持続的な高い需要は、急性骨髄性白血病(AML)、慢性骨髄性白血病(CML)、骨髄異形成症候群(MDS)、および一部のリンパ腫などの疾患の有病率の増加と直接相関しており、これらはしばしば治癒的または生命延長的治療法としてHSCTを必要とします。最近の疫学研究によると、血液がんの世界的な発生率は増加し続けており、それに伴ってHSCT手技が増加しているため、ブスルファンの市場での地位が固まっています。特に血液悪性腫瘍治療市場は、この需要の相当な部分を支えており、ブスルファンは患者の準備に不可欠です。大塚製薬、アスペン・ファーマケア、ファイザーなどのブスルファン市場の主要プレイヤーは、薬剤供給の維持、製品品質の確保、および臨床的に適切な場合の適応症拡大の追求に焦点を当てることで、このセグメント内で積極的に競争しています。ブスルファンの当初の特許は失効しており、ジェネリック競争を可能にしていますが、これらの企業は、確立された流通ネットワーク、臨床専門知識、および堅牢な製造能力を活用して、市場での存在感を維持しています。

寛解導入療法市場は、非常に脆弱な患者集団における安全性と有効性に対する厳格な要件のため、主要な活性剤における急激な変化は限られており、比較的安定しています。しかし、最適化された投与戦略、治療を個別化するための薬理ゲノミクス、およびアウトカムの改善と毒性の低減のための併用療法の研究が進行中です。新規寛解導入剤または代替化学療法薬市場製剤の登場は、競争圧力を導入する可能性がありますが、ブスルファンの長年の臨床的歴史と実績のあるトラックレコードは、新規参入者がその確立された役割を完全に置き換えることを困難にしています。さらに、このセグメントの成長は、世界中で、特に開発地域におけるHSCTセンターの増加によっても影響されており、ブスルファンベースの治療法のリーチを拡大しています。これらの高度に専門化された治療法を管理することの複雑さは、高度なドラッグデリバリーシステム市場と綿密な患者モニタリングを必要とし、ブスルファン市場が、より広範ながん治療市場内で高価値セグメントであり続けることを保証します。移植後のアウトカムの改善と治療関連死亡率の低減への焦点は、ブスルファンの投与と支持療法の漸進的なイノベーションを推進し続けています。したがって、寛解導入療法アプリケーションセグメントは、移植医療における効果的な骨髄非生着性寛解導入の持続的な必要性によって推進される安定した成長を特徴とする、その主要なシェアを維持すると予想されます。ブスルファンの医薬品有効成分(API)市場の需要も、このアプリケーションセグメントの安定性を反映しています。医薬品添加剤市場の品質と入手可能性も、これらの生命を救う手技で使用されるブスルファン製剤の一貫した有効性を確保するために重要です。HSCTが特定の遺伝性疾患において重要な役割を果たす希少疾患治療市場における認識と治療選択肢の増加は、このセグメントの堅牢な需要にさらに貢献しています。この文脈におけるアルキル化剤市場におけるブスルファンの役割は、多くの確立されたプロトコルにとって不可欠です。

ブスルファン市場は、主に造血幹細胞移植(HSCT)の重要な適応症である血液悪性腫瘍の世界的発生率の増加によって牽引されています。例えば、疫学予測は、今後10年間で世界の白血病およびリンパ腫の有病率が8~10%増加すると示しており、これはブスルファンのような寛解導入剤の需要を直接増加させ、血液悪性腫瘍治療市場の成長を支えています。HSCT技術の進歩と移植成功率の向上も市場を後押ししています。支持療法の改善と患者選択の洗練により、移植関連死亡率が低下し、HSCTがより安全で広く採用されるようになり、骨髄移植市場における標準的な移植前寛解導入剤としてのブスルファンの利用が増加しています。さらに、ブスルファンの適応症の拡大、時にはオーファンドラッグ指定の下で、需要の新しい経路を提供し、希少疾患治療市場におけるイノベーションをサポートしています。移植の成功を確実にするための効果的な化学療法薬市場の継続的な必要性も、重要なドライバーです。

しかし、市場はいくつかの制約に直面しています。主な制限は、ブスルファン治療とHSCT全体の高額な費用です。高い薬剤取得コスト、長期の入院、専門的な医療ケアは、臨床的有効性にもかかわらず、アクセスを制限する経済的な課題を生み出しています。もう一つの大きな制限は、静脈閉塞病(VOD)や骨髄抑制を含む、ブスルファンに関連する重篤な副作用です。その狭い治療指数は、厳格な治療薬物モニタリング(TDM)を必要とし、治療に複雑さとコストを追加します。これらの有害事象プロファイルは、しばしば集中的な管理を必要とし、全体的な治療コストを増加させます。より優れた安全性プロファイルを持つ代替アルキル化剤市場または標的療法の開発は、競争上の脅威をもたらします。メファランやシクロホスファミドのような代替寛解導入剤、および新規の低強度レジメンの利用可能性も制約を表しています。ブスルファンは依然としてゴールドスタンダードですが、継続的な研究はより毒性の低い代替法を求めています。医薬品有効成分(API)市場の複雑さと純度要件も製造コストを増加させ、間接的に市場のアクセス可能性に影響を与えます。さらに、医薬品添加剤市場の調達と品質管理もサプライチェーンの課題をもたらす可能性があります。がん治療薬のドラッグデリバリーシステム市場における複雑なサプライチェーンダイナミクスも、潜在的な制約に寄与します。全体として、臨床的必要性が需要を牽引する一方で、コスト、毒性、および新興の代替薬が市場の拡大を抑制しています。

ブスルファン市場の競争環境は、ジェネリックおよびブランド製剤の製造と流通に主に焦点を当てた、確立された製薬大手と専門バイオテクノロジー企業の混合によって特徴付けられています。ブスルファンの初期特許は失効していますが、企業は、特に化学療法薬市場において、サプライチェーンの信頼性、製造品質、およびグローバルな流通範囲などの要因で競争を続けています。

ブスルファン市場は成熟していますが、患者アウトカムの最適化と治療範囲の拡大を目指した戦略的な進歩が続いています。これらの開発は、製剤の改善、新規適応症の規制承認、およびサプライチェーンの強化にしばしば焦点を当てています。

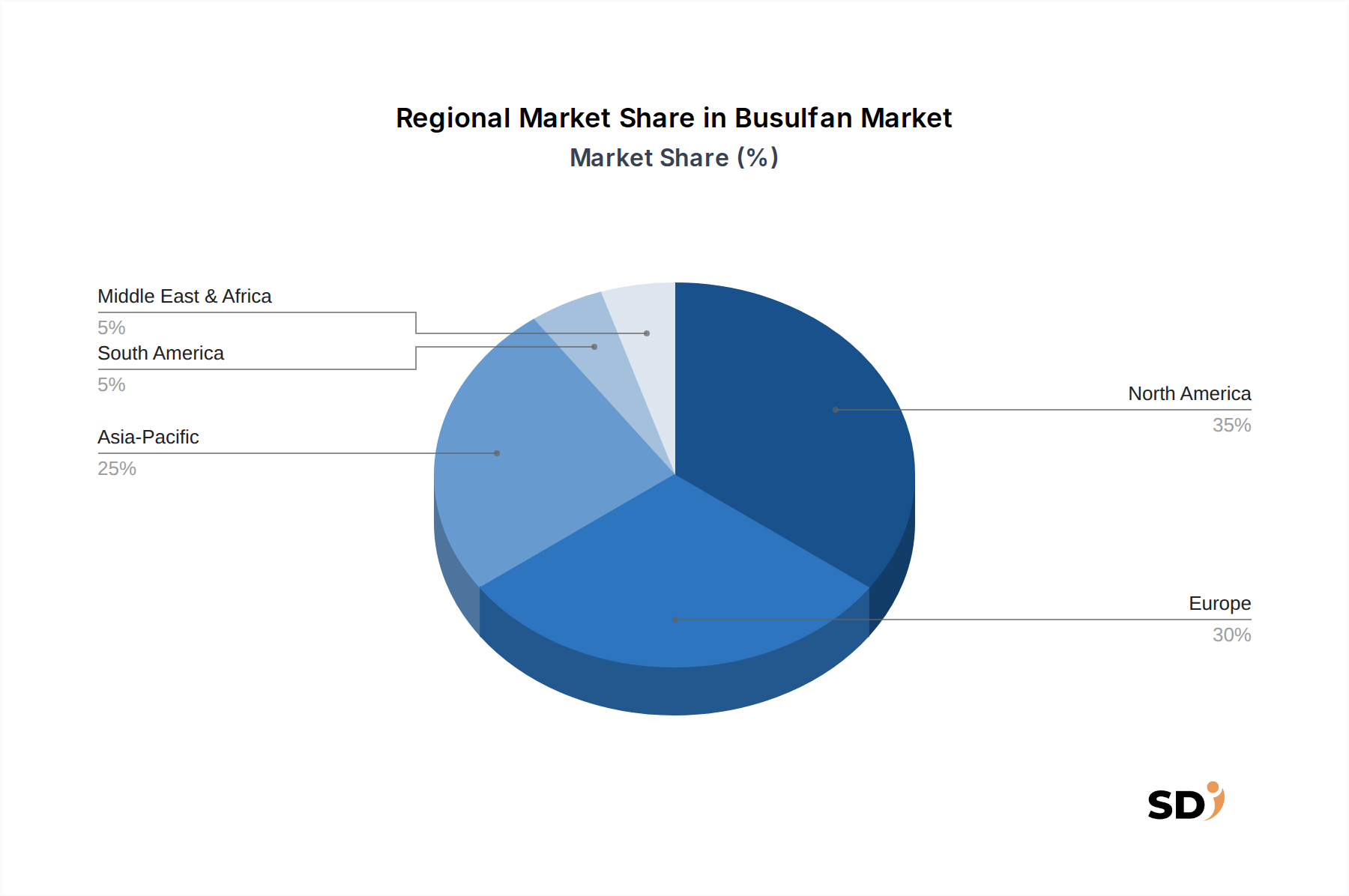

世界のブスルファン市場は、医療インフラ、疾患の有病率、規制枠組み、経済発展の影響を受け、地域ごとに distinct なダイナミクスを示しています。

北米は、血液悪性腫瘍の発生率の高さ、高度な医療施設、確立された造血幹細胞移植(HSCT)プログラムに主に牽引され、ブスルファン市場で significant な収益シェアを維持しています。この地域は、堅牢な償還ポリシーと化学療法薬市場における significant な研究開発投資の恩恵を受けています。特に米国は、先進的な治療法の採用と専門的ながん治療への患者アクセスにおいてリードしており、骨髄移植市場におけるブスルファンの需要に significant に貢献しています。この地域は、安定した、たとえ控えめな成長であっても、成熟した市場を表しています。

ヨーロッパは、洗練された医療システム、がんになりやすい高齢者人口の増加、および多数のHSCTセンターを特徴とする市場シェアにおいて北米に続きます。ドイツ、フランス、英国などの国は、確立された臨床ガイドラインとがん治療市場における個別化医療への関心の高まりによって牽引され、ブスルファンの消費に significant に貢献しています。ヨーロッパ市場は、治療プロトコルの最適化と血液悪性腫瘍治療市場の患者アウトカムの改善に焦点を当て、安定した成長を示しています。高品質な医薬品有効成分(API)市場および医薬品添加剤市場の需要は、この地域で一貫して強いです。

アジア太平洋地域は、より小さいベースからではありますが、ブスルファン市場で最も急速に成長している地域と予測されています。この急速な成長は、医療インフラの改善、がん治療への意識の高まり、HSCTへのアクセスの向上、および特に中国やインドのような人口の多い国における広大な患者プールによって牽引されています。がん治療を改善し、医療ツーリズムを促進する政府のイニシアチブも、拡大に貢献しています。この地域では、費用対効果がジェネリックブスルファンの採用を推進する傾向がありますが、アルキル化剤市場全体の市場は力強く拡大しています。この地域では、移植センターの数が増加し、希少疾患治療市場に含まれる疾患の管理への関心が高まっています。この地域における新興のドラッグデリバリーシステム市場も、成長をサポートしています。

中東・アフリカおよびラテンアメリカ地域は、 collectively に、ブスルファン市場の小さいながらも新興セグメントを表しています。これらの地域での成長は、医療支出の増加、医療施設の拡大、およびがん治療に関する意識の高まりによって促進されています。しかし、専門的な治療へのアクセスの制限、経済的格差、および規制上のハードルといった課題は、より先進的な地域と比較して、これらの地域の市場潜在力を抑制しています。これらの課題にもかかわらず、医療システムが進化するにつれて、ブスルファンを含む必須がん治療薬への需要は着実に増加しています。

ブスルファン市場における価格設定ダイナミクスは、製造コスト、規制上のハードル、知的財産状況、および競争の激しさによって影響を受け、複雑です。重要な化学療法薬市場の薬剤として、ブスルファンの平均販売価格(ASP)は、ブランド製剤とジェネリック製剤の間で significantly に異なります。特許失効により、ジェネリックバージョンが市場に参入し、特にASPに significant な下方圧力をかけており、これは、規模の経済と多様なサプライヤーが競争力のある価格設定に貢献する医薬品有効成分(API)市場で顕著です。

ブスルファンバリューチェーン全体での利益構造は層化されています。APIメーカーは中程度の利益率で運営され、原材料の入手可能性と規制遵守コストの変動によって変動します。製剤メーカーおよびブランド薬メーカーは、研究開発および流通投資を反映して、より高い利益率を目指しています。予算制約によって推進されるジェネリック採用への移行は、すべてのプレイヤーの利益率を圧縮し、運営効率と費用対効果の高い医薬品添加剤市場の調達に焦点を当てることを余儀なくされています。

主要なコストレバーには、APIコストが含まれます。これは、純度要件により、厳格な製造プロセスを必要とします。規制遵守(cGMP、市販後監視)および無菌注射剤の特殊な物流も、間接費に significant に寄与しています。ドラッグデリバリーシステム市場の複雑さも、最終製品コストに影響します。

他のアルキル化剤市場および代替寛解導入療法からの競争の激しさは、価格設定力に影響を与えます。ブスルファンは、骨髄移植市場における多くのHSCTプロトコルの標準であり続けていますが、他の選択肢は交渉レバレッジを提供します。政府および民間保険会社による償還ポリシーは、市場価格とアクセス、特にがん治療市場および血液悪性腫瘍治療市場における高額治療法を決定的に形成します。希少疾患治療市場の費用対効果への関心が高まっている地域では、価格設定モデルがより厳密に精査されています。企業は、収益性と患者アクセスおよび手頃な価格とのバランスを取りながら、ポートフォリオを戦略的に管理する必要があります。

ブスルファン市場の顧客基盤は主に制度的であり、HSCTおよび専門治療のための病院、特に移植センターおよび腫瘍科に焦点を当てています。専門クリニックも重要なセグメントを形成しています。購入基準は、ブスルファンが治療する生命を脅かす状態と患者集団の脆弱性のため、有効性と安全性プロファイルを最優先します。

臨床ガイドラインは、骨髄移植市場内の購入決定に影響を与える上で最も重要です。病院は、しばしばブスルファンを指定する国内および国際的なガイドラインを遵守しています。臨床試験からの、より優れたアウトカムまたは毒性の低減に関する証拠も、調達を左右します。有効性以外では、供給の信頼性と品質基準(例:医薬品有効成分(API)市場のcGMP)への準拠が critical です。調達担当者および臨床薬剤師は、病院の処方箋リストのための治療的有効性と費用対効果のバランスを取ります。

ブスルファンに対する価格感度は複雑です。生命を救うものですが、高額なHSCT全体の費用の一部です。医療システムは、総医療費に highly sensitive であり、価値ベースの調達と高品質のジェネリックブスルファンを推進し、化学療法薬市場内の予算制約を管理します。グループ購入組織(GPO)は需要を統合し、大量購入のための有利な価格設定を交渉します。

調達チャネルは、主に病院による直接購入または専門販売代理店を通じて行われます。GPOはこれらの取引を促進します。バイヤーの嗜好の変化には、より広範ながん治療市場の精密医療への移行を反映した、治療薬物モニタリング(TDM)によって導かれる個別化投与への需要の増加が含まれます。患者の快適性を向上させ、投与を簡素化する製剤への関心も高まっており、特に血液悪性腫瘍治療市場および希少疾患治療市場に関する薬剤情報とサポートサービスへの精査も行われています。医薬品添加剤市場の品質と供給元も、より重要になっています。アルキル化剤市場の戦略的考慮事項には、現在、物流および財務効率が含まれます。

日本のブスルファン市場は、世界市場の動向に沿って、血液悪性腫瘍の増加と造血幹細胞移植(HSCT)の進展によって牽引されています。高齢化社会である日本では、がん患者数が増加傾向にあり、これに伴いHSCTの適応も拡大しています。HSCTは、白血病、リンパ腫、再生不良性貧血などの治療において重要な位置を占めており、ブスルファンはその移植前寛解導入療法(骨髄非生着性寛解導入療法)に不可欠な薬剤として、安定した需要が見込まれます。市場規模は、世界市場全体から見ると比較的小さいものの、先進的な医療技術と高品質な医療サービスへのアクセスが確保されていることから、医療従事者や患者のニーズに応じた需要が存在します。また、希少疾患治療の分野においても、HSCTが適用されるケースがあり、ブスルファンの役割は重要です。

日本国内では、ブスルファンの製造・供給においては、主に大手製薬会社の日本法人や、国際的な製薬企業が中心となります。具体的な国内企業としては、医薬品の輸入・販売を手掛ける企業や、API(医薬品有効成分)の供給に関わる企業が考えられます。例えば、大塚製薬は日本を代表する製薬企業であり、そのグローバルネットワークを通じてブスルファン関連製品を取り扱っている可能性があります。また、ファイザーやアスペン・ファーマケアといったグローバル企業も、日本市場で活動しており、ブスルファン製品を提供している可能性があります。これらの企業は、高度な製造技術と厳格な品質管理体制を持ち、日本の医療基準に適合した製品を供給しています。

日本におけるブスルファンに関連する規制や基準としては、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が最も重要です。ブスルファンは医薬品であるため、薬機法に基づき、製造販売業の許可、医薬品の承認・審査、品質管理、流通管理などが厳格に規定されています。また、HSCTに関連する治療プロトコルや薬剤の使用については、関連学会(例:日本造血細胞移植学会)のガイドラインなどが参照されます。これらのガイドラインは、治療の安全性と有効性を確保するための臨床的基準を提供しています。REACHやGPSRといった欧州の規制とは異なり、日本国内の医薬品は薬機法によって管理されており、TÜVのような認証機関は主に製品の安全性や品質評価に関与します。

ブスルファンは、その性質上、病院の移植センターや腫瘍内科で主に使用されるため、流通チャネルは主に医療機関への直接販売、または医薬品卸売業者を経由した販売となります。患者の購買行動というよりは、医師の処方、病院の調達部門による購入決定が中心となります。購入決定においては、製品の有効性、安全性、安定供給、そして費用対効果が重視されます。日本の医療制度では、薬価は中央社会保険医療協議会(中医協)によって決定され、原則として保険適用となります。そのため、ジェネリック医薬品の普及も進んでおり、費用対効果の高い薬剤選択が求められる傾向があります。ブスルファンは比較的高価な薬剤ですが、HSCTという高度な医療行為の一部であるため、その重要性が考慮されます。円換算では、ブスルファン製剤の薬価は、製剤の種類や含量によって異なりますが、数十万円から百万円を超える場合もあります。例えば、1バイアルあたり約10万円~30万円程度が、おおよその目安となる可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.78% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、本レポートの根幹をなし、総調査努力の75%を占めます。これには、SmFeN磁石のバリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、ステークホルダーとの、電話およびバーチャルでの広範かつ構造化されたインタビューが含まれます。主な目的は、二次調査の調査結果を検証し、詳細な市場インサイトを収集し、新興トレンドを理解し、市場ダイナミクス、競合状況、将来の見通しに関連する定性データを取得することです。当社の専門家インタビューパネルは、多様な視点と深い業界知識を確保するために慎重に選ばれています。

一次インタビューの対象となる主要な参加者タイプには、以下が含まれます。

インタビュー対象となったステークホルダーには、以下が含まれますが、これらに限定されません。

| Stakeholder Role | Interview Share (%) |

|---|---|

| グローバルセールス&マーケティング担当VP | 30% |

| 先進材料R&D担当責任者 | 28% |

| シニア調達マネージャー | 25% |

| テクニカルディレクター / 製品開発リーダー | 17% |

| Company Type | Representation (%) |

|---|---|

| SmFeN磁石メーカー | 30% |

| 自動車&e-モビリティコンポーネントインテグレーター | 25% |

| エレクトロニクス&半導体デバイスOEM | 20% |

| 特殊バインダー材料サプライヤー | 15% |

| 精密成形装置プロバイダー | 10% |

二次調査は、全体的な調査方法論に25%貢献し、基盤となるデータレイヤーとして機能します。信頼性が高く検証可能なデータソースの堅牢な配列を活用して、包括的なデスクリサーチを実施します。これには、財務報告書、投資家向けプレゼンテーション、公開企業のプレスリリース、業界出版物が含まれます。

当社の主要な二次データソースには、以下が含まれます。

本レポートで提示されるすべての市場データおよび予測は、購入日までに綿密に更新されており、SmFeN磁石市場に影響を与える最新の業界開発、技術的ブレークスルー、および世界経済の変動が組み込まれています。

市場規模の推定と予測へのアプローチは、トップダウンおよびボトムアップの両方の方法論を統合し、その後、堅牢で正確な市場推定を保証するために多層的なデータ三角測量を行います。

トップダウンアプローチ:マクロ経済指標、主要地域のGDP成長率、産業生産トレンド、および最終用途産業(例:自動車生産、電子機器製造生産)のセクター別成長率の分析から開始します。このマクロレベルの市場規模は、その後、さまざまなセグメント(製品タイプ、バインダータイプ、製造プロセス、最終用途産業、地理)に段階的に分解されます。

ボトムアップアプローチ:同時に、詳細なデータポイントを収集することにより、市場規模推定をゼロから構築します。このアプローチで使用される主要なメトリクスおよび変数には、以下が含まれます。

多層データ三角測量:一次調査、二次調査、およびトップダウンおよびボトムアップ推定からの調査結果は、厳密に相互参照され、検証されます。この反復プロセスには、すべての市場数値および予測の整合性、信頼性、および正確性を最大化するために、複数のソース、方法論、および専門家の意見からのデータの比較が含まれます。

データ整合性と分析の厳密性の最高レベルを確保することは最優先事項です。本レポートに提示されるすべての市場数値、成長率、および予測に対して、推定データ精度レベル88%を保証します。品質へのコミットメントは、厳格な多段階プロセスを通じて維持されます。

ブスルファン市場の主な製品タイプは、注射剤と経口剤です。主な用途は、幹細胞移植のための骨髄除去療法と血液悪性腫瘍の治療です。これらのセグメントの具体的な市場シェアデータはこのレポートでは提供されていませんが、需要は腫瘍治療の進歩によって牽引されています。

ブスルファン市場における最近の投資活動、資金調達ラウンド、またはベンチャーキャピタルからの関心に関する具体的なデータはこのレポートでは詳細に記載されていません。しかし、市場は2025年までに1億4446万ドルに達すると予測されており、CAGRは5.78%であり、これは根本的な投資の魅力を示唆しています。

このレポートでは、ブスルファン市場における具体的な最近の動向、合併・買収活動、または新製品発売については詳述していません。大塚製薬やファイザーなどの主要企業は、この製薬分野で事業を継続しています。

入手可能なデータでは、ブスルファン市場に関する持続可能性、ESG、または環境への影響要因に関する具体的な情報を提供していません。医薬品であるため、そのライフサイクルは、ヘルスケアカテゴリ全体で厳格な製造および廃棄規制を伴うことが一般的です。

この分析では、ブスルファン市場におけるパンデミック後の回復パターンや長期的な構造変化に関する具体的な分析は含まれていません。しかし、世界のヘルスケアセクターは新しい運用パラダイムに適応しており、薬剤の提供と患者へのアクセスに影響を与えています。

この分析では、ブスルファン市場に対する規制環境またはコンプライアンスへの影響に関する詳細な情報を提供していません。しかし、処方薬である化学療法薬として、ブスルファンはFDAやEMAなどの機関からの厳格な規制承認の対象となり、これが市場アクセスと製造基準を決定します。