1. BRAF阻害剤にとって最も重要な成長機会をもたらす地域はどこですか?

アジア太平洋地域は、中国、インド、日本などの国々における医療支出の増加とBRAF遺伝子変異陽性がんの有病率の上昇により、BRAF阻害剤の主要な成長地域になると予測されています。この拡大は、市場参入のための新たな機会を提供します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

BRAF阻害剤

BRAF阻害剤Research Analyst

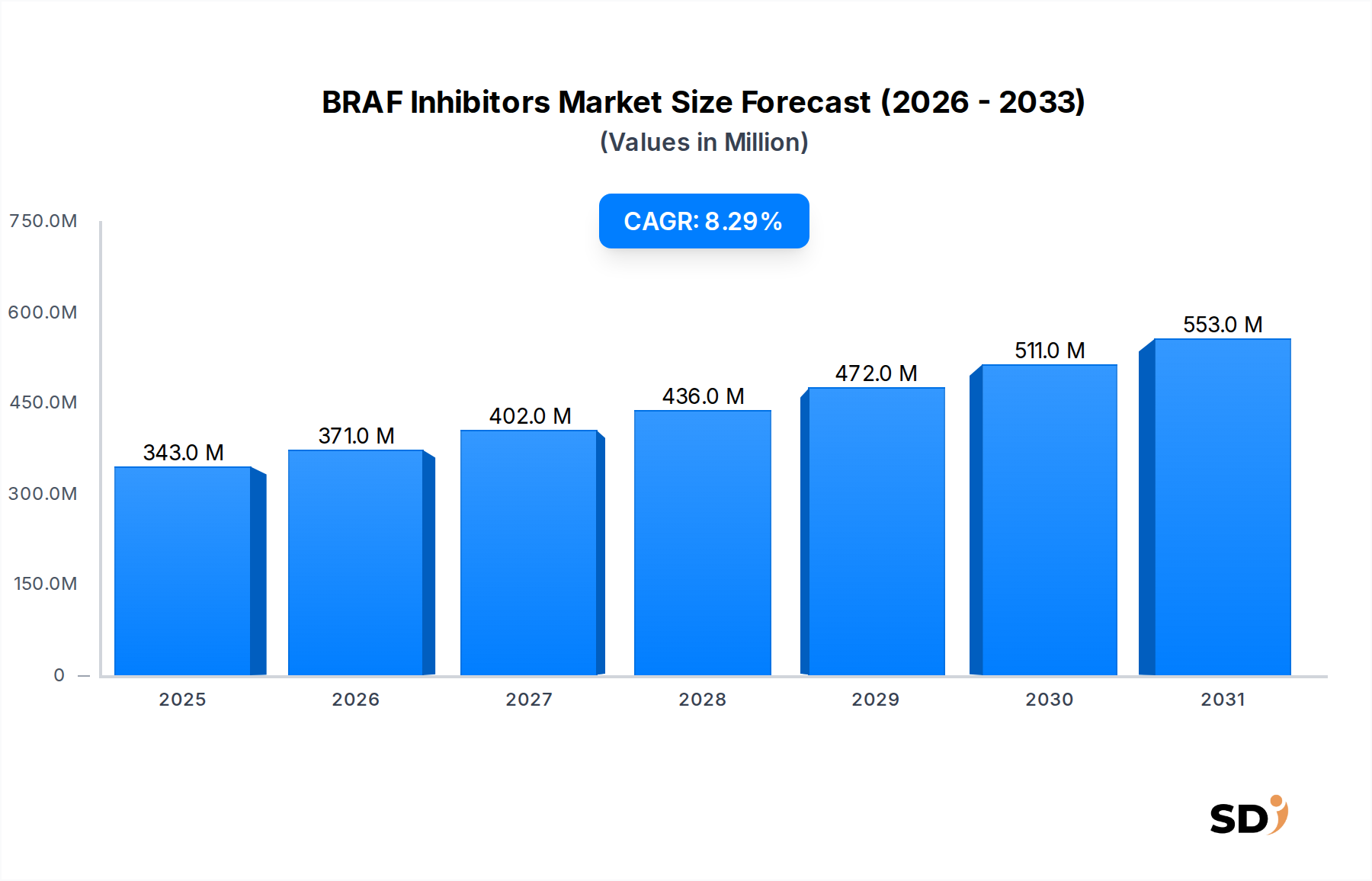

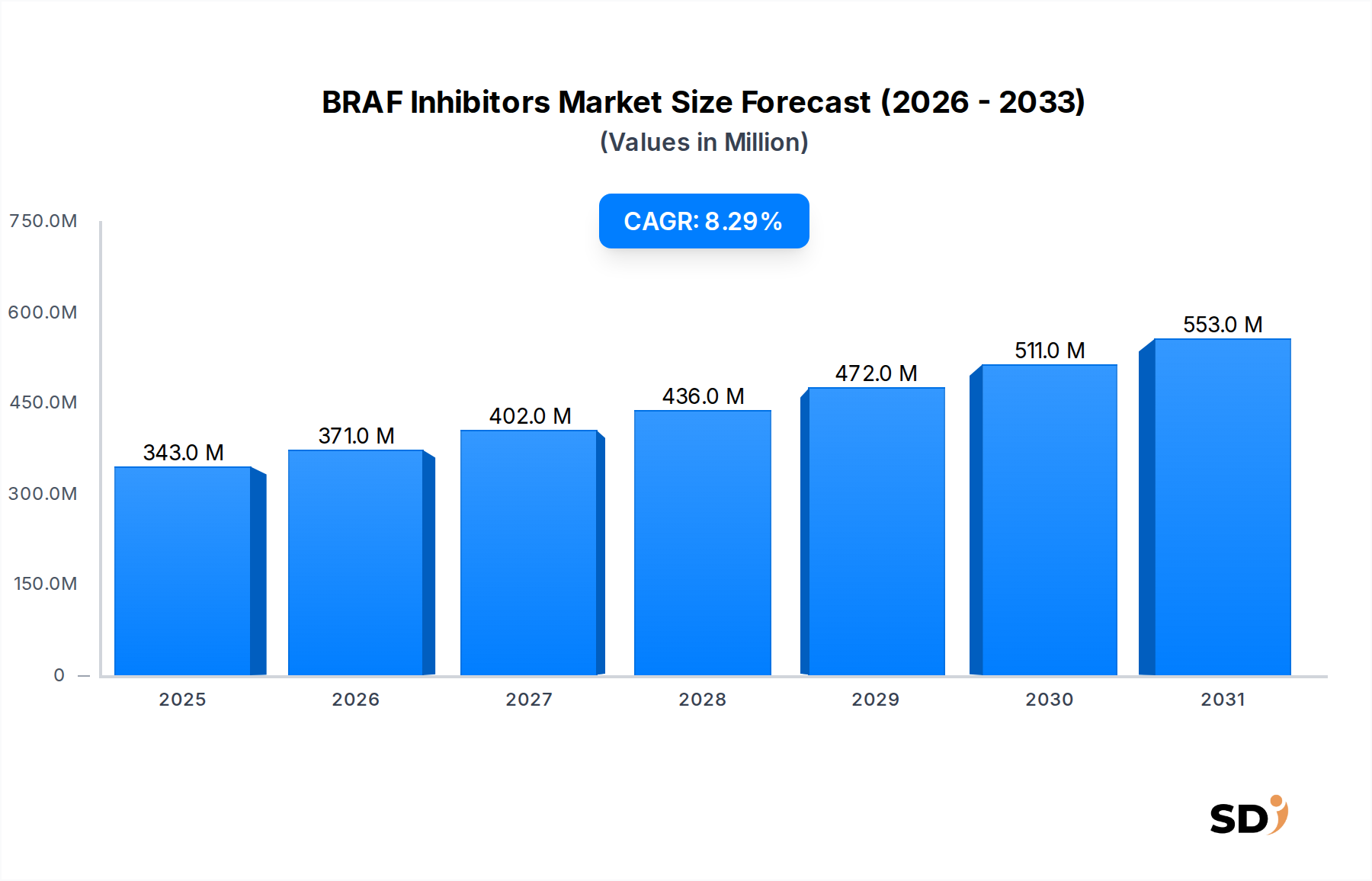

オンコロジー薬市場の重要なセグメントである、BRAF阻害剤の世界市場は、精密医療の進歩とがんシグナル伝達経路への理解の深化に牽引され、堅調な拡大 poised です。2025年に3億4,288万ドルと評価されたこの市場は、予測期間中に8.3%の複合年間成長率(CAGR)を示し、2032年までには約5億9,900万ドルに達すると予測されています。この成長軌道は、特に転移性黒色腫、非小細胞肺がん(NSCLC)、大腸がんなど、これらの阻害剤が significant clinical benefits を提供するBRAF変異がんの罹患率の増加によって支えられています。

BRAF阻害剤の有効性は、単剤療法としてもMEK阻害剤との併用療法としても、特定のBRAF V600変異を保有する患者の治療パラダイムに革命をもたらしました。主な需要ドライバーには、遺伝子プロファイリングのための診断能力の向上による、より早期かつ正確な患者特定、および耐性メカニズムを克服する新規治療戦略の継続的な開発が含まれます。ヘルスケア産業内での個別化医療への移行は、BRAF阻害剤のような標的療法の採用を heavily supports します。高齢化する世界人口、医療費の増加、がん研究開発への substantial investments といったマクロ的な追い風は、市場の潜在能力を further amplify します。

しかしながら、治療費の高さ、獲得性薬剤耐性の出現、および these highly specific therapies に適した患者集団の比較的限定的であることといった課題は、 notable constraints を提示します。これにもかかわらず、新規適応症、次世代BRAF阻害剤、および革新的な併用レジメンに関する継続的な研究は、 momentum を維持すると期待されています。BRAF阻害剤の世界市場は、主要地域における規制承認の拡大と favorable reimbursement policies からも benefit しています。市場の見通しは highly positive であり、個別化された治療アプローチによる患者アウトカムの改善と、包括的ながん管理戦略へのBRAF阻害の統合に strongly emphasis を置き、がん治療の evolving landscape におけるその役割を solidify しています。

転移性黒色腫セグメントは、BRAF阻害剤市場において最大の収益貢献者として standing、 several critical factors により significant dominance を示しています。黒色腫、特にその転移性形態は、BRAF V600変異の高い有病率(症例の約50-60%を占める)を有しています。この高い変異頻度は、BRAF阻害剤の開発と迅速な承認のための initial and most compelling clinical indication を提供しました。VemurafenibおよびDabrafenibといった pioneering drugs は、この患者集団において profound efficacy を最初に実証し、従来の化学療法や免疫療法単独と比較して、無増悪生存期間と全生存期間を significantly improve しました。

BRAF変異転移性黒色腫の確立された治療パラダイムは、通常、BRAF阻害剤とMEK阻害剤の併用療法を含みます。この併用戦略は、耐性メカニズムを reduc eし、治療反応の持続性を enhance することが示されており、その臨床的有用性と市場シェアを further solidify しています。F. Hoffmann-La Roche Ltd.(Vemurafenibで)およびNovartis AG(DabrafenibとTrametinibの併用で)といった key players は、黒色腫治療市場において substantial market presence を築き、イノベーションと市場浸透を driving しています。これらの併用レジメンの長期的なベネフィットと改善された安全性プロファイルを affirm する堅牢な臨床試験データの継続的な生成は、医師の confidence と患者の adoption を ensure します。

転移性肺がん(NSCLC)および大腸がんといった新規適応症が拡大し、新たな成長機会を提供している一方で、転移性黒色腫は deeply entrenched market position を確立しています。歴史的な先例、大規模な患者プール、およびこの aggressive cancer type における効果的な治療の critical need は、このセグメントが近い将来に leadership position を維持する可能性が高いことを意味します。継続的な研究は、治療シーケンスのさらなる最適化、補助療法での検討、および獲得性耐性を克服するための戦略の開発を目指しており、転移性黒色腫セグメントがBRAF阻害剤市場の cornerstone であり続けることを ensure しています。さらに、ゲノム検査によるこれらの変異の特定における進歩は、黒色腫が標的がん治療薬市場全体をリードする robust growth の道を開きました。

BRAF阻害剤市場の堅調な成長は、標的療法における継続的な進歩とがんゲノミクスへの理解の拡大によって primarily fueled されています。pivotal driver は、BRAF V600変異を保有するがんの global incidence の増加です。例えば、黒色腫は約50-60%のBRAF V600E変異症例で見られるのに対し、非小細胞肺がん(NSCLC)では腺癌の1-3%、大腸がんでは転移性症例の5-10%にこの変異が見られ、addressable patient population を拡大しています。高度な分子プロファイリングと次世代シーケンシングを活用した診断能力の precision の向上により、これらの特定の変異を正確に特定することが可能になり、それによって治療決定を効果的に guiding します。これは、医師がBRAF阻害剤に反応する可能性が最も高い患者を選択できるようにすることで、精密腫瘍学市場の成長を促進し、治療結果とリソース配分を最適化します。

もう一つの significant driver は、特にBRAF阻害剤とMEK阻害剤の併用投与による、併用療法の proven clinical efficacy と改善された安全性プロファイルです。この相乗的アプローチは、転移性黒色腫で最初に確立され、単剤療法と比較して反応率を significantly enhance し、無増悪生存期間を延長し、獲得性耐性の発生を軽減します。例えば、臨床研究では、BRAF/MEK阻害剤の併用療法は、黒色腫において単剤BRAF阻害剤と比較して中央無増悪生存期間を倍増させることが示されています。さらに、BRAF V600E変異陽性の転移性NSCLCや大腸がんなどの他の癌種へのBRAF阻害剤の適応拡大は、 substantial market expansion opportunity を表しています。これらの拡大した適応症は、治療範囲を broaden し、BRAF阻害剤をより広範な癌治療アルゴリズムに統合し、より広範な低分子医薬品市場内でのBRAF阻害剤市場全体の拡大に significantly contribute しています。

BRAF阻害剤市場は、標的療法の研究、開発、および商業化に積極的に取り組むいくつかの主要な製薬およびバイオテクノロジー企業によって特徴付けられています。これらの企業は、薬剤の有効性を向上させ、耐性を軽減し、治療適応症を拡大するために継続的に革新しています。

BRAF阻害剤市場における最近の開発は、継続的なイノベーション、戦略的コラボレーション、および治療応用範囲の拡大を強調しており、精密腫瘍学におけるその役割をさらに solidify しています。

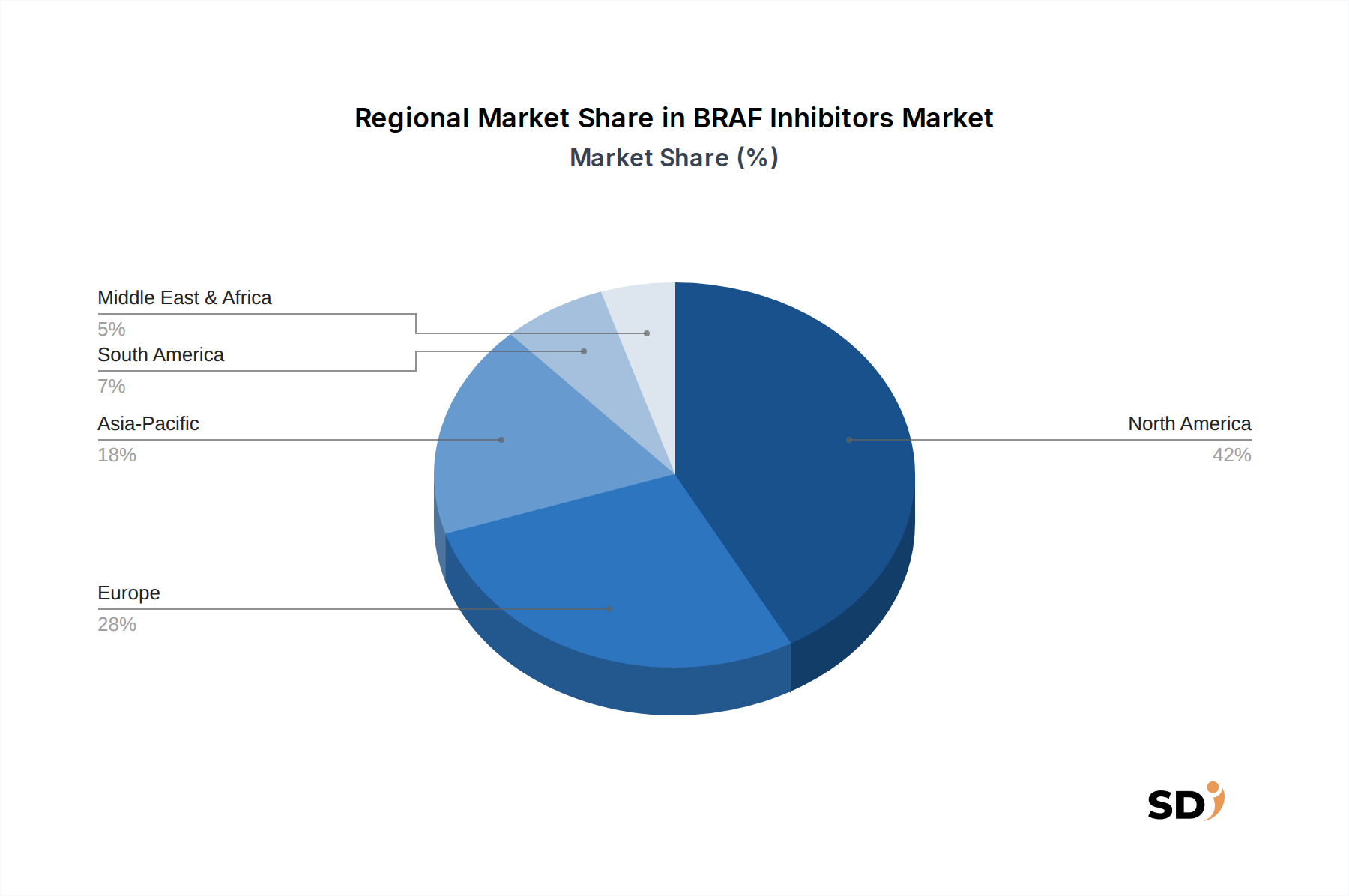

BRAF阻害剤市場は、市場規模、成長ダイナミクス、および採用率において significant regional disparities を示しており、異なる医療インフラ、がん罹患率、および規制環境を反映しています。世界的に、北米とヨーロッパは、 several factors により dominant revenue shares を占めています。

北米は、BRAF変異がんの高い有病率、 advanced diagnostic capabilities、および robust healthcare expenditure に牽引され、現在BRAF阻害剤の largest market です。特に米国は、 novel oncology drugs の迅速な承認を可能にする well-established regulatory framework と strong reimbursement policies から benefit しています。腫瘍医の高い認識と extensive research and development activities が、この地域での市場成長を further propel しています。主要製薬会社と leading research institutions の存在も、標的がん治療薬市場における北米の leadership に貢献しています。

ヨーロッパは、ドイツ、フランス、英国といった国々で significant adoption rates を示す、BRAF阻害剤のもう一つの substantial market です。北米と同様に、ヨーロッパは advanced healthcare systems、黒色腫の高い罹患率、および癌診断のための分子検査の採用増加から benefit しています。 favorable reimbursement structures と、画期的な腫瘍治療薬の承認を迅速化するための欧州規制当局による concerted efforts が、 demand drivers となっています。個別化医療と遺伝子スクリーニングへの emphasis も、BRAF阻害剤市場における同地域のシェアを boost しています。

アジア太平洋地域は、より小さなベースからではありますが、fastest-growing regional market として identified されています。この rapid expansion は、特に人口の多い中国やインドにおけるがんの負担の増加と、医療インフラの改善および標的療法に関する意識の高まりと相まって attributed されています。経済発展が進むにつれて、 advanced diagnostics および BRAF 阻害剤を含む革新的な治療薬へのアクセスが拡大しています。医療インフラへの投資、医療観光の増加、および臨床試験件数の増加が、 significant growth catalysts です。この地域では、医薬品アクセスの enhance を目的とした、医薬品流通市場における活動も increasing しています。

中東・アフリカおよびラテンアメリカは、 nascent ではあるが成長中のBRAF阻害剤の採用を特徴とする emerging markets です。高度な診断へのアクセスが限られていること、一人当たりの医療費が低いこと、および規制枠組みが less developed であることといった課題が、現在市場成長を constrain しています。しかしながら、経済状況の改善、医療への投資の増加、およびグローバル製薬会社がそのリーチを拡大しようとする efforts により、これらの地域での市場浸透は gradually improving しています。

BRAF阻害剤市場における価格設定の動向は、精密腫瘍学薬に必要な significant research and development investments を反映して、 inherently complex です。これらの治療法は、その高い有効性、改善された患者アウトカム、および限られた治療選択肢しか持たない患者にもたらす価値により、 typically premium pricing を command します。BRAF阻害剤の平均販売価格は、特定の薬剤、用量、および治療期間、しばしばMEK阻害剤との併用によって、患者あたり年間数万ドルから10万ドル以上まで及ぶことがあります。この premium pricing は、生存期間の延長や生活の質の向上といった clinical benefits によって正当化されます。

バリューチェーン全体での利益率構造は、イノベーターにとって typically healthy であり、将来の薬剤発見と開発への再投資を可能にします。これは、創薬技術市場の critical aspect です。しかしながら、利益率への圧力は several factors から生じる可能性があります。市場アクセスおよび支払い者(政府、保険会社)との償還交渉は継続的であり、費用対効果に対する scrutiny が increasing しています。将来のジェネリック医薬品による侵食の可能性は、特許保護とこれらの低分子医薬品の複雑さのため、現在は限定的ですが、 long-term consideration です。他の標的療法、免疫療法、および emerging treatment modalities からの競争激化も、価格設定力に pressure をかけています。

製造業者にとっての key cost levers には、臨床試験、規制当局の承認、およびこれらの complex Small Molecule Drugs Market 製品の特殊な製造プロセスの高コストが含まれます。下流では、医薬品流通市場内での流通コスト、特にコールドチェーン物流および特殊な薬局チャネルは、 overall cost structure にも貢献します。特に管理医療システムを持つ地域での支払い者による scrutiny は、しばしば、処方薬目録への掲載と患者アクセスを巡る intense negotiations を引き起こし、 net realized prices およびそれ consequently manufacturer margins に影響を与えます。臨床成果と償還が結びつく value-based pricing models への ongoing trend は、BRAF阻害剤市場における製薬会社にとって、 additional layer of complexity and risk を導入します。

BRAF阻害剤市場における顧客セグメンテーションは、主に end-user base、すなわち、病院、専門がんセンター、および研究機関を中心に展開しており、 specialized procurement channels および意思決定プロセスを反映しています。病院、特に academic medical centers および large integrated health systems は、包括的な腫瘍科部門と advanced diagnostics の能力により、 significant segment を構成します。腫瘍学に特化した専門がんセンターは、 precision medicine における専門知識と、 complex cancer cases の higher patient volumes により、 critical adopters です。研究機関は、患者治療の direct end-users ではありませんが、イノベーションを driving し、臨床試験を実施し、 evidence generation を通じて将来の購買基準に影響を与える上で crucial です。

BRAF阻害剤の key purchasing criteria は、主に clinical efficacy、安全性プロファイル、および規制当局の承認です。主要な処方医である腫瘍医は、Phase III 臨床試験からのエビデンス、臨床ガイドライン、および患者アウトカムに関する自身の経験によって driven されます。BRAF変異を特定するための companion diagnostics の必要性は、ゲノム検査ソリューションの availability と reliability も治療決定に heavily influence することを意味します。価格感応度は、常に要因ではありますが、これらの薬剤が生命を脅かす状態に対して significant survival benefits を提供することを考慮すると、しばしばバランスが取られます。しかしながら、病院の処方薬委員会およびヘルスケア支払い者は、 greater price sensitivity を示し、しばしば、 cost-effectiveness と overall healthcare budgets への影響に基づいて薬剤を評価します。この scrutiny は、病院薬局市場における購買決定と市場アクセスに影響を与えます。

BRAF阻害剤の procurement channels は highly specialized であり、通常は、高額な癌治療薬の特別な保管、調剤、および患者サポート要件を処理できる病院薬局または専門薬局を通じて行われます。これらの治療法の専門的な性質と close medical supervision の必要性のため、一般薬局およびオンライン薬局の役割ははるかに小さいです。 buyer preference における notable shifts には、より優れた治療結果と耐性軽減のため、併用療法(BRAF + MEK阻害剤)への increasing emphasis が含まれます。獲得性耐性メカニズムに対処する治療薬に対する growing demand もあり、より durable かつ long-term な治療ソリューションへの preference を示しています。この trend は、精密腫瘍学市場内での、より包括的で、個別化され、耐性を意識した治療戦略に向けた buying behavior の continuous evolution を highlight しています。

日本のBRAF阻害剤市場は、世界市場の動向と日本経済の特性を反映して、独自の軌道をたどっています。日本の医薬品市場全体は成熟しており、高品質な医療サービスと先進技術へのアクセスを重視する高齢化社会を特徴としています。BRAF阻害剤市場の規模は、精密腫瘍学への注力と、悪性黒色腫、非小細胞肺がん(NSCLC)、大腸がんなどのBRAF V600変異陽性癌の罹患率の着実な増加により、徐々に拡大しています。具体的には、2023年の日本の医薬品市場規模は約1,000億ドルを超えると推定されており、その中で標的療法や個別化医療といった先進的な治療法への支出は増加傾向にあります。2025年までにBRAF阻害剤市場が約1億ドル(約150億円)に達するという予測は、この分野の成長 potential を示唆しています。

日本国内では、大手製薬企業やその日本法人がこの分野で active な役割を果たしています。例えば、 Novartis AG (ダブラフェニブおよびトラメチニブの併用療法) や F. Hoffmann-La Roche Ltd. (ベムラフェニブ) のようなグローバル企業は、日本市場においても significant なプレゼンスを持っています。これらの企業は、日本の医療システムと規制当局の要件に適合した製品を提供しています。また、日本の製薬企業も、自社開発あるいは提携を通じて、先進的な癌治療薬の開発・販売に参画しており、国内の cancer care の進化に貢献しています。

日本の医療規制フレームワークは厳格であり、医薬品の承認には科学的証拠と臨床的有効性の確立が求められます。BRAF阻害剤のような標的療法は、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)に基づき、厳密な審査を経て承認されます。また、癌治療における遺伝子検査の重要性が高まるにつれ、コンパニオン診断薬や関連する遺伝子パネル検査の普及も進んでおり、これらはBRAF変異の正確な検出に不可欠です。特に、日本工業規格(JIS)や特定の医療機器に関する基準も、関連する診断・治療プロセスに影響を与える可能性があります。

日本の消費者は、安全性と有効性に対する高い意識を持ち、最新の医療情報にアクセスすることを好む傾向があります。BRAF阻害剤は、その性質上、主に病院の専門医を通じて処方されるため、流通チャネルは病院薬局や専門薬局が中心となります。 retail pharmacy や online pharmacy での取り扱いは限定的です。購買決定においては、医師の推奨、臨床試験データ、および費用対効果が重要な要素となります。高額な治療費に対する公的医療保険制度(高額療養費制度など)による一部負担軽減措置は、患者のアクセスを support していますが、それでもなお、薬剤費が購入決定に影響を与える可能性があります。全体として、日本のBRAF阻害剤市場は、技術進歩、厳格な規制、および患者中心のアプローチによって推進されており、今後も着実な成長が期待されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査アプローチは、市場インテリジェンスの基盤であり、総調査努力の70~80%(具体的には約75%)を占めています。この堅牢な方法論には、BRAF阻害剤バリューチェーン全体の主要オピニオンリーダーや業界関係者との広範な定性的および定量的ディスカッションが含まれます。目的は、直接的な市場インサイトを収集し、二次データを検証し、地域特有のニュアンスを理解し、新たなトレンドや課題を特定することです。

インタビューされた主要な関係者には、以下が含まれます。

一次インタビューの参加者は、BRAF阻害剤エコシステムに不可欠な多様な企業タイプから選ばれています。これには以下が含まれます。

この直接的な関与により、当社の調査結果は、最も現在的で権威ある業界の視点を反映することが保証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 腫瘍マーケティング/製品管理ディレクター | 30% |

| 臨床開発(腫瘍科)責任者 | 25% |

| 腫瘍科メディカルアフェアーズリエゾン/KOL | 25% |

| 市場アクセス&償還(腫瘍科)ディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| 製薬/バイオテクノロジーメーカー | 40% |

| 特殊医薬品販売業者 | 20% |

| 腫瘍科臨床研究センター/病院 | 20% |

| 医薬品開発業務受託機関(CRO) | 10% |

| 診断キット開発企業 | 10% |

二次調査は、データ収集プロセスの残りの20~30%(約25%)を構成します。この段階では、市場の基盤を理解するために、さまざまな信頼できる公開情報源および独自情報源を厳密かつ体系的にレビューします。当社の方法論は、独自性と客観性を維持するために、他の市場調査ウェブサイトからのデータは特に避けています。

利用される主要な情報源には以下が含まれます。

この包括的な二次調査は、一次調査の努力を通知し、充実させるために必要な背景情報、市場統計、規制フレームワーク、および競争インテリジェンスを提供します。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせに基づいており、多段階のデータ三角測量によって細心の注意を払って相互検証されています。これにより、市場ダイナミクスの全体的かつ正確な表現が保証されます。

この二重の、三角測量アプローチは、現在の市場価値を推定し、2026年から2034年までの将来の成長シナリオを予測するための非常に信頼性の高いフレームワークを提供します。すべてのレポートは購入日まで更新され、最新の市場データと分析が保証されます。

当社の市場予測および分析のデータ精度レベルは85~90%と推定されます。この高い精度は、多段階の品質保証プロセスを通じて達成されます。

この厳格な品質管理フレームワークにより、お客様は非常に正確で、実用的で、信頼性の高い市場インテリジェンスを受け取ることができ、情報に基づいた戦略的意思決定が可能になります。

アジア太平洋地域は、中国、インド、日本などの国々における医療支出の増加とBRAF遺伝子変異陽性がんの有病率の上昇により、BRAF阻害剤の主要な成長地域になると予測されています。この拡大は、市場参入のための新たな機会を提供します。

世界のBRAF阻害剤市場は、主要な製造拠点と消費センター間の原薬(API)および最終製剤の国際貿易に依存しています。規制の調和とサプライチェーンの安定性は、効率的なグローバル流通と市場アクセスにとって重要です。

BRAF阻害剤市場の最近の動向には、新しい適応症や併用療法に関する進行中の臨床試験、およびNovartis AGとF. Hoffmann-La Roche Ltd.などの主要プレーヤー間の戦略的提携が含まれます。これらの活動は、治療用途の拡大と患者の転帰の改善を目指しています。

BRAF阻害剤分野への投資は、主にPfizer Inc.やGlaxoSmithKline plcなどの主要製薬会社による研究開発資金を通じて、堅調に推移しています。ベンチャーキャピタルからの関心は、耐性メカニズムの克服に対する革新的なアプローチを模索する、次世代標的療法の開発を目指す新興バイオテック企業を対象とすることがよくあります。

BRAF阻害剤メーカーは、原材料の責任ある調達、製造廃棄物の最小化、倫理的な臨床試験の実践の確保を含む、ESG要因にますます焦点を当てています。薬剤の廃棄に関連する環境影響評価や炭素排出量削減も、重要性を増しています。

2025年の市場規模は3億4,288万ドルと評価されているBRAF阻害剤市場は、予測期間中の年平均成長率(CAGR)8.3%と推定される成長により、2033年までに約6億4,860万ドルに達すると予測されています。