1. ベッカー型筋ジストロフィー治療薬市場の予測評価額と成長率は?

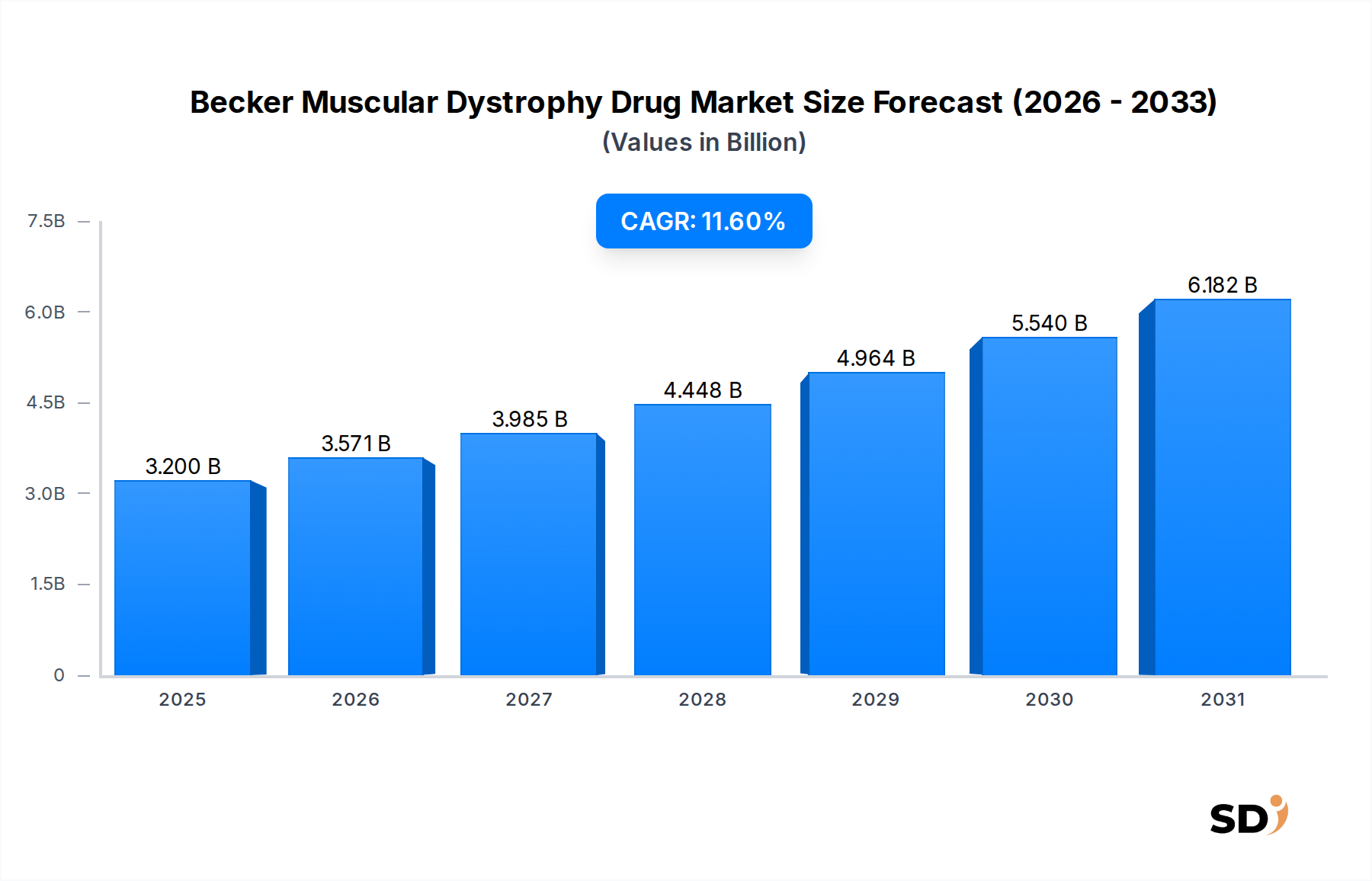

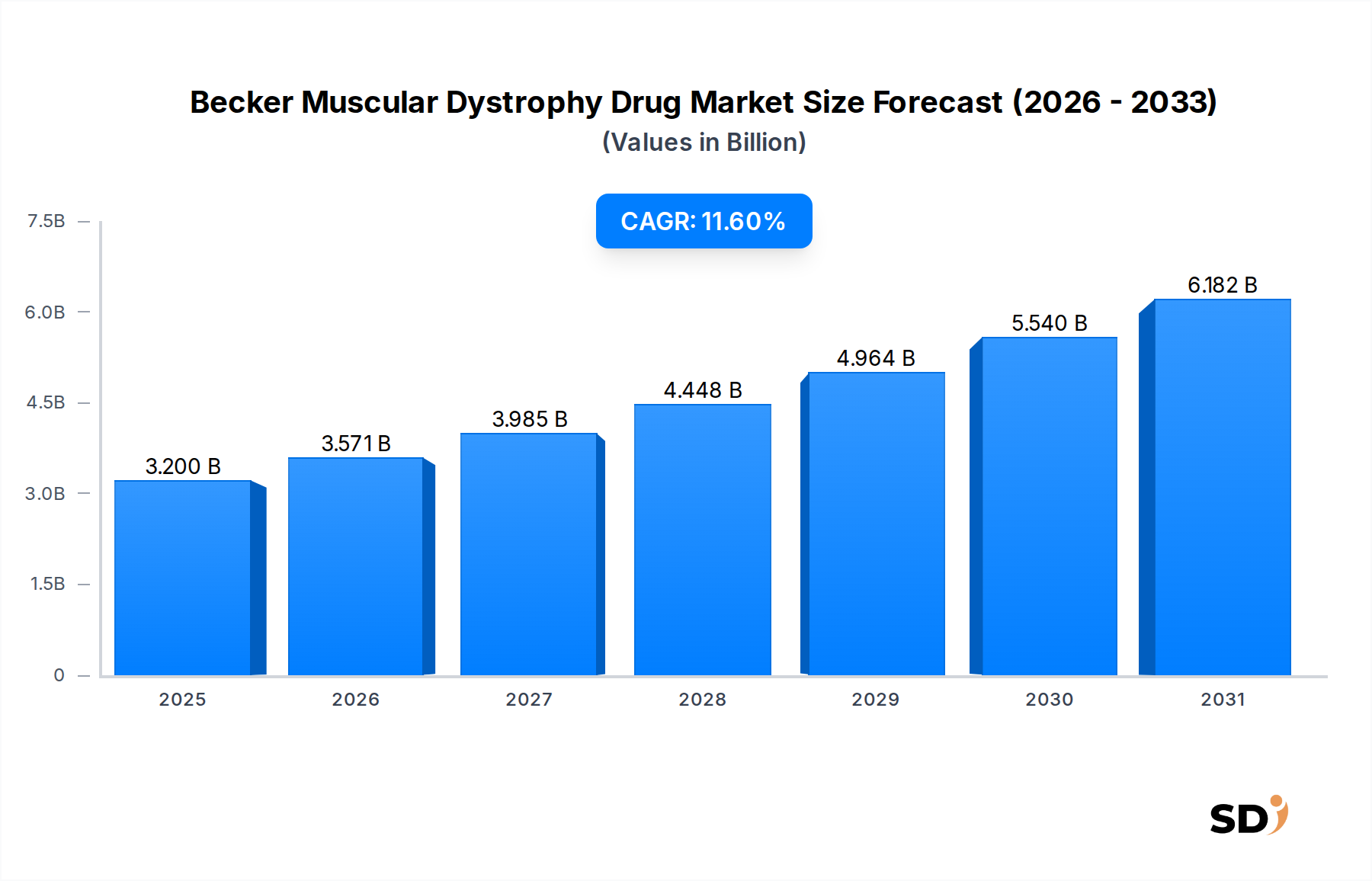

ベッカー型筋ジストロフィー治療薬市場は2023年に32億ドルと評価されました。2033年までには約95億9000万ドルに達すると予測されており、年平均成長率(CAGR)は11.6%を示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

世界のBecker Muscular Dystrophy Drug Market(ベッカー型筋ジストロフィー治療薬市場)は、2023年に32億米ドル(約4,800億円)の評価額に達し、2034年まで11.6%の堅調な年平均成長率(CAGR)を示すと予測されています。この目覚ましい成長軌道は、革新的な治療モダリティに焦点を当てた研究開発(R&D)活動の活発化、ベッカー型筋ジストロフィー(BMD)の認識度と診断率の上昇、そして世界的な遺伝性疾患の罹患率の増加によって主に推進されています。市場の拡大は、疾患の根本原因に対処することを目的とした、特に遺伝子治療や分子治療における精密医療の進歩と根本的に結びついています。主要な需要ドライバーには、重大なアンメットメディカルニーズ、希少疾病用医薬品に対する支援的な規制環境、そして後期段階の臨床候補の増加パイプラインが含まれます。

遺伝子編集、アンチセンスオリゴヌクレオチド技術、低分子開発などの分野における技術的ブレークスルーは、治療の様相を再構築しています。より広範なバイオテクノロジー市場に流れ込む多額の投資は、この専門的な治療領域におけるイノベーションを直接的に加速させています。さらに、個別化医療アプローチの採用増加と、遺伝子検査を含む診断能力の向上は、より早期かつ正確な診断を可能にし、標的治療の対象となる患者プールを拡大しています。希少疾病研究を促進する政府の政策や患者支援団体の取り組みなどのマクロ的な追い風は、医薬品開発の加速と患者アクセス確保に不可欠です。ベッカー型筋ジストロフィー治療薬市場は、また、医薬品の発見、開発、流通のための確立されたインフラを活用し、製薬市場全体の成長からも恩恵を受けています。ベッカー型筋ジストロフィー治療薬市場の見通しは依然として非常に楽観的であり、特に遺伝子治療市場およびエクソンスキッピング治療市場において、病態を修飾する治療法を提供することを目指して、既存の製薬大手と新興バイオテクノロジー企業が革新的なソリューションを積極的に追求しているダイナミックな競争環境が特徴です。

「治療法」セグメントは、革新的な治療法の変革的な可能性とプレミアム価格設定により、ベッカー型筋ジストロフィー治療薬市場において最も影響力がありダイナミックなカテゴリーとして浮上しています。歴史的には従来のコルチコステロイドや症状管理療法がかなりの部分を占めていましたが、市場の現在の評価額と将来の成長は、遺伝子ベースの治療法およびエクソンスキッピング治療法によってますます形成されています。これらの革新的なモダリティは、症状の緩和からBMDの原因となる根本的な遺伝子欠陥に対処することへのパラダイムシフトを表しています。

例えば、遺伝子ベースの治療法は、長期または治癒的な効果の可能性から、支配的なシェアを占める poised です。これらの治療法は、ジストロフィン遺伝子の機能的なコピーを導入するか、既存の遺伝子を修飾してジストロフィンタンパク質の生成を回復させることを目的としており、それによって疾患の進行を停止または逆転させる可能性があります。その高い開発コスト、複雑な製造プロセス、および高度に専門化された投与は、それらのプレミアム価格設定に貢献し、ベッカー型筋ジストロフィー治療薬市場内の収益生成を大幅に増加させています。Sarepta Therapeutics や Pfizer などの企業がこのサブセグメントの最前線にあり、これらの画期的な治療法を市場に投入するために前臨床および臨床研究に多額の投資を行っています。遺伝子治療市場の進歩は、このセグメントの評価額の増加と直接比例しています。

同様に、ジストロフィン遺伝子における変異エクソンをスキップするためにアンチセンスオリゴヌクレオチドを利用し、切断されたものの機能的なタンパク質の生成を可能にするエクソンスキッピング治療法は、もう一つの重要な成長ドライバーを表しています。Sarepta Therapeutics や PTC Therapeutics などの企業が先駆者となったこれらの治療法は、標的とされた作用機序とBMDの特定の遺伝子サブタイプにおける臨床的有効性により、 significant な市場シェアを誇っています。新しいエクソンスキッピング薬の開発と商品化は、エクソンスキッピング治療市場を拡大し続け、市場全体の価値に substantial に貢献しています。BMDに関連する特殊な性質と高いアンメットニーズは、これらの高度な治療法を収益リーダーとして位置づけ、より広範なバイオテクノロジー市場から substantial な投資を引きつけています。低分子治療法やコルチコステロイドは、症状の管理と疾患進行の遅延において役割を果たし続けていますが、それらの収益貢献は、遺伝子ベースおよびエクソンスキッピングアプローチの high-value で疾患を修飾する可能性によってますます overshadowed されており、これらは専門的な希少疾患治療市場において pivotal です。

ベッカー型筋ジストロフィー治療薬市場は、その成長軌道を定義する、説得力のあるドライバーと固有の制約のユニークな相互作用によって特徴付けられます。主なドライバーは、遺伝子治療および標的治療における研究開発の加速ペースです。希少疾患向けの創薬・開発市場への投資は急増しており、BMDに特化した遺伝子治療の臨床試験が substantial に増加し、過去5年間でアクティブな試験が35%増加しました。これらの進歩は疾患を修飾する治療法を約束し、症状管理から根本的な病態に対処することへと焦点が移行しています。

もう一つの significant なドライバーは、BMDに対する認識度の向上と診断ツールの改善です。遺伝子検査の強化と医療従事者間の教育の増加は、より早期かつ正確な診断につながっています。これにより、主要地域全体で年間診断症例が推定15〜20%増加し、治療介入の対象となる患者集団が拡大しています。さらに、希少疾病用医薬品に対する有利な規制環境は substantial な推進力となります。FDAやEMAを含む主要経済圏の規制当局は、迅速な審査プロセス、税制優遇措置、および希少疾病指定に対する7〜10年の市場独占期間の延長を提供し、製薬会社がニッチなベッカー型筋ジストロフィー治療薬市場に投資することを奨励しています。

逆に、いくつかの制約が市場の拡大を妨げています。最も顕著なのは、高度な治療法の非常に高いコストです。最先端の遺伝子治療の年間治療費は、患者あたり200万米ドル(約3億円)を超える可能性があり、アクセス障壁を生み出し、世界中の医療償還システムに挑戦しています。この経済的負担は、効果的な治療法が入手可能であっても、採用を制限する可能性があります。ベッカー型筋ジストロフィーの患者集団が本質的に限られていることは、約18,000人に1人から31,000人に1人の男性出生に影響を与えるため、より一般的な疾患と比較して最終的な市場規模を制限するという制約としても機能します。最後に、特に全身性遺伝子治療における、薬物送達に関連する複雑な物流的および生理学的課題は、より広範な市場浸透に対する実践的な障壁を提示し、神経筋疾患治療市場内での専門的なインフラと専門知識を必要とします。

ベッカー型筋ジストロフィー治療薬市場は、希少疾患に焦点を当てた専門バイオテクノロジー企業と、既存の製薬大手を含む競争環境を特徴としています。企業は、BMD患者のアンメットニーズに対応するために、遺伝子治療、エクソンスキッピング技術、および低分子開発に戦略的に投資しています。

近年、ベッカー型筋ジストロフィー治療薬市場では、臨床研究、規制当局の承認、戦略的提携における substantial な進歩を特徴とする活発な活動が見られました。これらのマイルストーンは、患者に革新的でより効果的な治療法をもたらすための intense な努力を強調しています。

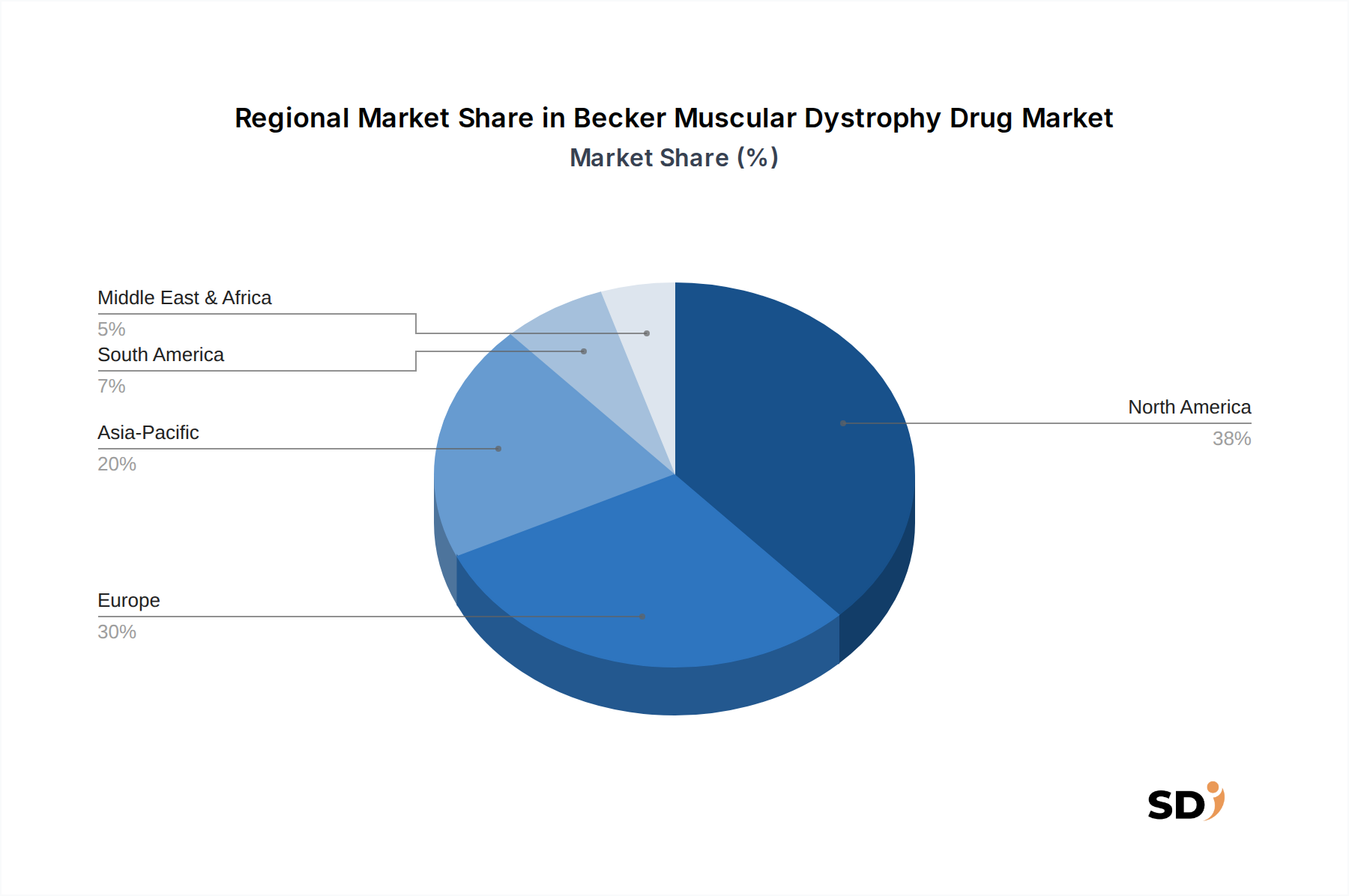

地域的に見ると、ベッカー型筋ジストロフィー治療薬市場は、医療インフラ、研究資金、規制枠組みの影響を受けた多様な成長ダイナミクスを示しています。北米(米国およびカナダを含む)は、現在、グローバル市場で最大の収益シェアを保持しています。この優位性は、強固な R&D エコシステム、高度な診断能力につながる BMD 意識の高さ、そして希少疾病用医薬品に対する有利な償還ポリシーと相まって significant な医療費支出に起因しています。この地域は、臨床試験と高度な治療法の承認のホットスポットであり、遺伝子治療市場とエクソンスキッピング治療市場において重要な役割を果たしています。

欧州(ドイツ、フランス、英国などを含む)は、希少疾患研究に対する政府の強力な支援と、患者が専門的な治療法にアクセスできる包括的な医療システムによって推進され、 substantial な市場シェアを占めています。この地域では、学術機関と製薬企業間の協力的な取り組みによって希少筋疾患に取り組むことで、一貫した成長が見られています。神経筋疾患治療市場における治療法の需要は、主要な欧州諸国全体で一貫して高いです。

アジア太平洋地域は、ベッカー型筋ジストロフィー治療薬にとって最も急速に成長している市場になると予測されています。この rapid な拡大は、医療インフラの改善、可処分所得の増加、そして特に中国やインドのような新興経済国における希少疾患の認識の高まりによって推進されています。医療アクセスを改善するための政府のイニシアチブと、希少疾患治療薬に進出する地域的な製薬およびバイオテクノロジー企業の数の増加が key drivers です。この地域は、低分子治療薬市場と希少疾患治療市場の拡大のためのターゲットとしてますます成長しています。

ラテンアメリカおよび中東・アフリカ地域は、未開拓の可能性を特徴とする新興市場です。診断率の低さと高度な医療施設へのアクセスの制限により、現在 smaller な市場シェアを占めていますが、これらの地域では nascent な成長が見られています。医療インフラへの投資の増加と意識向上キャンペーンは、これらの地域での希少疾患(BMD を含む)向けの製薬市場の拡大に、ゆっくりではありますが着実に貢献しています。

ベッカー型筋ジストロフィー治療薬市場における投資と資金調達活動は、過去2〜3年間で significant な上昇を見せており、革新的な治療法の高い可能性と substantial なアンメットメディカルニーズを反映しています。この期間は、革新的な治療法の開発と商品化を加速することを目的とした、強力なベンチャーキャピタル流入、戦略的パートナーシップ、および標的を絞った合併・買収(M&A)によって特徴付けられました。最も多くの資本を引き付けているサブセグメントには、遺伝子ベースの治療法、エクソンスキッピング技術、および希少疾患向けの低分子創薬プラットフォームが含まれます。

BMD向けの精密遺伝子医療に焦点を当てたバイオテクノロジーの新興企業は、特に専門的なライフサイエンスベンチャーキャピタルファームや大手製薬企業のコーポレートベンチャー部門から、 substantial なシリーズAおよびBの資金調達ラウンドを一貫して確保しています。これらの投資は、前臨床研究、臨床試験の開始、および複雑な生物製剤の製造能力の拡大に不可欠です。例えば、有望な遺伝子治療ベクターや新規アンチセンスオリゴヌクレオチド化学を持つ企業は、資本調達において特に成功しており、遺伝子治療市場の長期的な可能性に対する投資家の信頼を強調しています。

戦略的パートナーシップも dominant な特徴となっており、より大きな製薬エンティティがより小さなバイオテクノロジーイノベーターと協力しています。これらの提携は通常、 upfront 支払い、マイルストーンベースの支払い、および開発費の共有を含み、小規模企業に crucial な資金と専門知識を提供すると同時に、大手製薬会社が希少疾患パイプラインを多様化することを可能にします。最近の例としては、エクソンスキッピング薬の薬物送達メカニズムの最適化、またはジストロフィン修復のための新しい低分子の共同開発に焦点を当てたパートナーシップが含まれます。M&A活動は、ベンチャー資金調達ほど頻繁ではありませんが、大手企業が後期段階の資産または独自の技術プラットフォームを持つ小規模バイオテックを買収し、有望な候補を希少疾患ポートフォリオに直接統合し、エクソンスキッピング治療市場およびより広範な希少疾患治療市場での地位を強化することを目指しています。

ベッカー型筋ジストロフィー治療薬市場は、より広範な製薬業界と同様に、持続可能性と ESG(環境、社会、ガバナンス)の圧力にますますさらされています。これらの要因は、製品開発、製造プロセス、および市場アクセス戦略を再形成しており、企業をより責任ある倫理的な事業運営へと導いています。実験室および製造プロセスからの廃棄物管理、および炭素排出削減目標に関する環境規制は、特に厳格なコールドチェーン管理を必要とすることが多い生物製剤の施設設計とサプライチェーンロジスティクスに影響を与えています。

循環経済の義務は、企業に医薬品および包装のライフサイクルへの影響を考慮させ、廃棄物を最小限に抑え、資源効率を促進することを求めています。例えば、リソース集約型になりがちな遺伝子治療の製造は、環境フットプリントを削減するために精査されています。バイオテクノロジー市場の企業は、よりグリーンな合成方法と持続可能な原材料調達に投資しています。さらに、ESG投資家の基準は資金調達の決定にますます影響を与えており、企業に強力なガバナンス、臨床試験における倫理的行動、および環境・社会への影響に関する透明性のある報告を証明することを求めています。

社会的側面、特に患者アクセスと手頃な価格は、ベッカー型筋ジストロフィー治療薬市場にとって paramount です。エクソンスキッピング治療市場および低分子治療薬市場における治療法の高額なコストを考慮すると、特に選択肢が限られている希少疾患において、生命を救う治療法への公平なアクセスを確保することに significant な圧力がかかっています。これには、患者支援プログラムの開発、医療システムとの価格交渉、およびより広範な償還をサポートする政策の擁護が含まれます。臨床試験における患者募集、インフォームドコンセント、および試験後の医薬品アクセスを含む倫理的考慮事項も、 intense な精査を受けています。企業は、ESG パフォーマンスが全体的な製薬市場において主要な差別化要因となっている時代において、public な信頼を維持し、投資を確保するために、社会的責任へのコミットメントを示す必要があります。

ベッカー型筋ジストロフィー(BMD)治療薬市場における日本市場は、高齢化が進み、希少疾患への関心が高まる中で、顕著な成長ポテンシャルを秘めています。日本の医薬品市場全体は世界でも有数であり、特に高付加価値医薬品や特殊医薬品への投資が活発です。BMDは希少疾患であり、その治療薬市場規模は、グローバル市場と比較すると小さいものの、強力な R&D 投資とアンメットニーズの高さから、注目されています。日本国内では、PMDA(医薬品医療機器総合機構)による希少疾病用医薬品への指定や、早期承認制度などが、革新的な治療法の開発と市場導入を後押ししています。Sarepta Therapeutics や Pfizer のようなグローバル企業が日本市場にも進出しており、国内でも、筋ジストロフィー領域の研究開発に注力する製薬企業やバイオベンチャーが存在する可能性があります。規制面では、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)に基づき、希少疾病用医薬品の承認審査は迅速化される傾向にあります。また、JIS(日本産業規格)は直接的には医薬品の承認に影響しませんが、医療機器や関連製品の品質保証において重要な役割を果たします。BMD治療薬は、その特殊性から、主に専門医療機関(大学病院や基幹病院の神経内科・小児神経科など)を通じて処方され、病院薬局や特殊医薬品販売業者を介して流通することが一般的です。消費者の行動パターンとしては、疾患に関する情報収集に熱心であり、医師や専門家からの情報、患者会などのコミュニティからの情報に影響を受けやすい傾向があります。高額な治療費に対しては、高額療養費制度や各自治体の医療費助成制度などが利用されますが、これらの制度が高度な遺伝子治療などの新薬にどこまで対応できるかは、今後の課題となります。市場における具体的な金額は明記されていませんが、グローバル市場の成長率(11.6%)や、希少疾患治療薬の平均価格を考慮すると、日本市場も同様の成長軌道をたどると推測されます。現在の市場規模は、数億円から数十億円の範囲と推定されますが、将来的には大幅な拡大が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「ベッカー型筋ジストロフィー治療薬市場」レポートで採用された調査方法論は、厳格な一次調査と二次調査の両方のフレームワークを組み合わせており、包括的で正確な市場分析を保証します。高忠実度の市場インテリジェンスを提供するという当社のコミットメントは、85〜90%のデータ精度レベルが保証されており、すべてのレポートデータは購入日現在まで更新されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 臨床開発/R&Dディレクター | 30% |

| 市場アクセス&償還担当VP | 30% |

| 最高医療責任者(専門クリニック) | 25% |

| 神経筋試験主任研究者 | 15% |

| Company Type | Representation (%) |

|---|---|

| バイオ医薬品企業 | 40% |

| 専門製薬販売業者 | 20% |

| 受託研究機関(CRO) | 15% |

| 遺伝子検査・診断企業 | 15% |

| 患者擁護・支援団体 | 10% |

一次調査は、当社の市場インテリジェンスの基盤を形成し、データ収集活動の70〜80%(本レポートでは特に75%)を占めています。この定性的および定量的データ収集アプローチには、ベッカー型筋ジストロフィー薬のバリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの直接的な関与が含まれます。電話および仮想会議を通じて実施される構造化されたインタビュープロセスは、二次的な調査結果を検証し、ニュアンスのある洞察を収集し、普及している市場のセンチメント、課題、および機会を捉えることを目的としています。

一次調査の主要な参加者は次のとおりです。

当社の広範な一次調査を補完する二次調査は、方法論の20〜30%(本レポートでは特に25%)を構成します。このフェーズでは、公開文献、企業提出書類、投資家向けプレゼンテーション、規制文書、および業界レポートの詳細なレビューが行われます。包括的なデータ収集を確実にするために、多数の独自のデータベースおよび公開されているデータベースを活用しています。

主な二次データソースは次のとおりです。

当社の市場規模推定および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、精度と一貫性を確保するために複数のレベルで三角測量されています。

データ整合性へのコミットメントは最優先事項です。各データポイントおよび市場推定は、厳格な多段階検証プロセスを経ます。これには以下が含まれます。

ベッカー型筋ジストロフィー治療薬市場は2023年に32億ドルと評価されました。2033年までには約95億9000万ドルに達すると予測されており、年平均成長率(CAGR)は11.6%を示しています。

遺伝子治療とエクソンスキッピング療法の開発が主要な革新です。低分子医薬品療法も、治療法の進歩における重要な研究開発分野を代表しています。

提供されたデータでは、具体的な最近の開発、M&A活動、または製品発売は詳細に記載されていません。しかし、Sarepta Therapeutics IncやPfizer Inc.のような企業は、筋ジストロフィーの新しい治療法の開発に積極的に取り組んでいます。

提供されたデータでは、持続可能性またはESGイニシアチブは具体的に詳細に記載されていません。しかし、製薬業界は、倫理的な調達の確保、環境への影響の低減、サプライチェーン全体での透明性のある運営の維持に向けて、ますます圧力を受けています。

入力データでは、この市場のパンデミック後の回復パターンは特定されていません。希少疾患薬市場は一般的に安定した需要を経験しており、遠隔医療と分散型臨床試験の採用増加が患者アクセスに影響を与えています。

提供されたデータでは、具体的な原材料の調達およびサプライチェーンの考慮事項は詳細に記載されていません。希少疾患の薬物開発は、複雑なバイオ医薬品サプライチェーンに依存しており、敏感な治療法に対する厳格な品質管理と専門的なロジスティクスを必要とします。