1. バレット食道アブレーションデバイス市場を形成している技術革新は何ですか?

高周波アブレーション(RFA)およびクライオアブレーションシステムの進歩は、精度と患者の転帰を改善しています。カテーテルおよびデリバリーデバイスの進化は、バレット食道治療のための処置効率と安全性をさらに高めます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

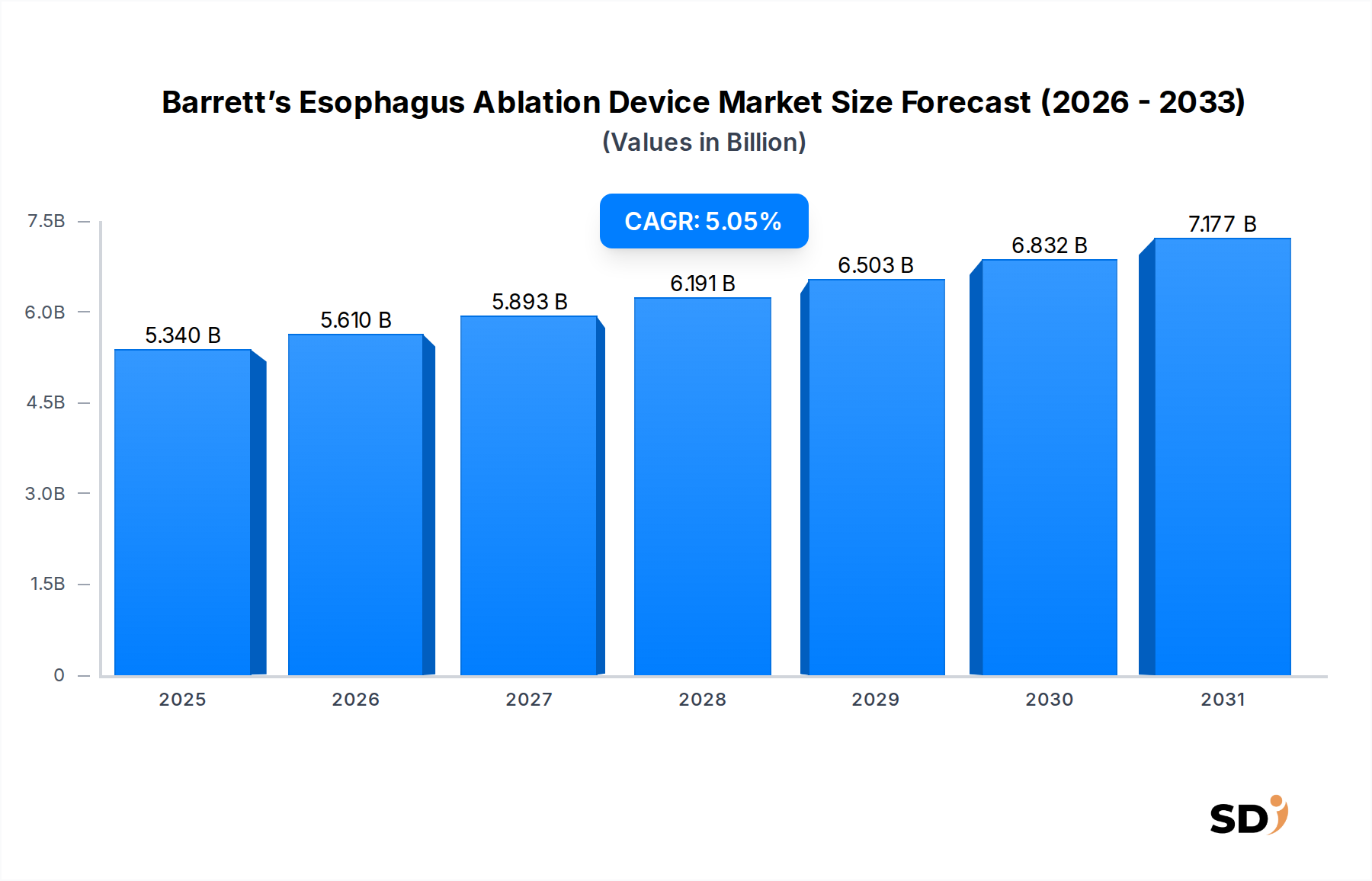

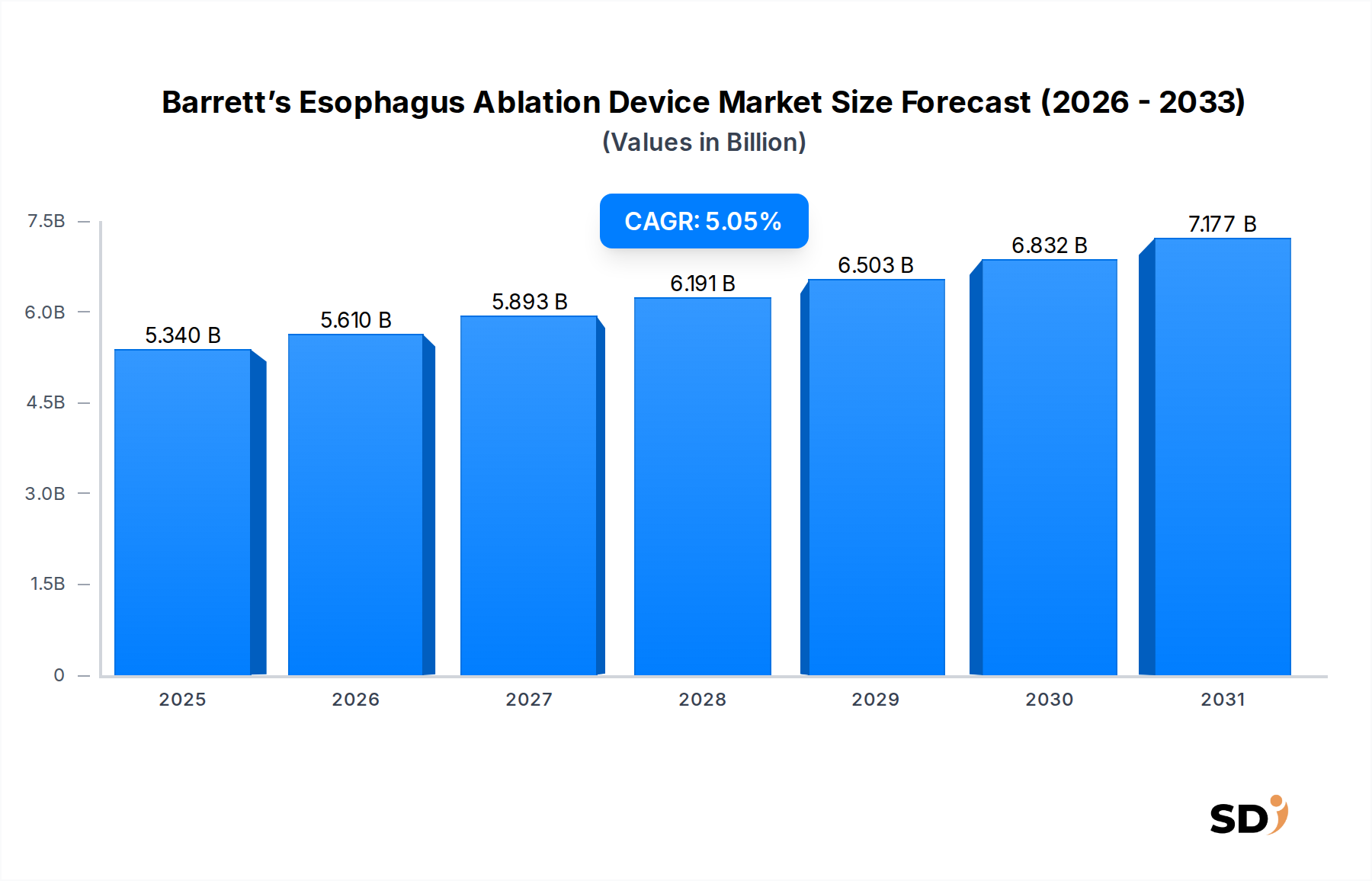

バレット食道アブレーションデバイス市場は、より広範な医療機器市場における専門分野であり、バレット食道(BE)の世界的な発生率の増加と内視鏡的治療技術の進歩に牽引され、堅調な成長を示しています。市場は2025年に53億4,000万ドルと評価され、予測期間中は5.05%の複利年間成長率(CAGR)で拡大すると予測されています。この着実な上昇傾向は、食道腺癌へのバレット食道進行リスクへの意識の高まり、手技の有効性と安全性を向上させる技術革新、および侵襲性の低い治療法への明確な移行といった需要ドライバーの結集によって根本的に支えられています。

バレット食道アブレーションデバイス市場を推進する主要な需要ドライバーには、BEの主なリスクファクターである胃食道逆流症(GERD)の有病率の上昇が含まれます。高度な内視鏡画像診断やバイオマーカー検出などの診断能力の向上により、BEの早期かつ正確な特定が進み、それによってアブレーション療法の対象となる患者集団が拡大しています。さらに、ラジオ波焼灼療法システム市場およびクライオアブレーションシステム市場における継続的な製品革新は、エネルギー送達の改善、病変ターゲティングの向上、および手技合併症の低減を実現するデバイスを提供しています。高齢化する世界人口(GERDおよび関連合併症の発生率が高い人口層)や新興経済国における医療インフラの改善といったマクロ経済の追い風は、市場拡大をさらに刺激しています。先進医療システムにおける内視鏡的アブレーション手技に対する有利な償還政策も、市場採用を加速する上で重要な役割を果たします。将来を見据えた展望は、バレット食道アブレーションデバイス市場が、新規アブレーション技術の研究 intensifys、未開拓地域への拡大、および診断・治療精度向上のための人工知能の統合を特徴とする成長モメンタムを継続することを示唆しています。外来処置への需要の増加は、特に外来手術センター市場に影響を与え、可能な範囲で従来の病院医療機器市場の設定から患者ケアを移行させることで、成長の可能性をさらに強調しています。

高度に専門化されたバレット食道アブレーションデバイス市場において、デバイスタイプ別のラジオ波焼灼療法(RFA)システムセグメントが収益構造において圧倒的なシェアを占めています。この優位性は、RFAが異形成バレット食道および早期食道腺癌の内視鏡的根絶の臨床的ゴールドスタンダードとしての地位を確立したいくつかの重要な要因に起因しています。RFAは、前がん性組織を除去するための非常に効果的で安全な方法を提供し、内視鏡的監視のみと比較して、腸上皮化生(CE-IM)および異形成(CE-D)の完全な根絶を達成する上で優れた有効性を示す多数の長期研究があります。

RFAの基本的なメカニズムは、病変のある食道粘膜へのラジオ波エネルギーの制御された送達を含み、異常細胞の熱壊死を誘導する一方で、下層の健康な組織を温存します。この精度により、穿孔、狭窄、またはその他の合併症のリスクが最小限に抑えられ、幅広い採用に貢献しています。Boston Scientific Corporationは、Barrx™ RFAシステムでこのセグメントの成長を大幅に牽引しており、広範な臨床検証と広範な市場プレゼンスを通じて貢献しています。Medtronicも、内視鏡的介入をサポートする製品でこのセグメントに貢献しています。特にBarrx™プラットフォームは、BEセグメントの範囲と形態に基づいたテーラーメイド治療を可能にする、円周および焦点アブレーションカテーテルのような様々なカテーテル設計を提供しています。

ラジオ波焼灼療法システム市場の市場シェアの増加は、その長期的な耐久性と安全性プロファイルに対する臨床証拠の増加を反映しています。世界中の主要な胃腸病学会の臨床ガイドラインは、異形成BEの一次内視鏡治療としてRFAを推奨しています。クライオアブレーションシステム市場は、特に特定の病変タイプやRFA失敗の場合に、実行可能な代替手段として浮上していますが、RFAはその確立された実績と広範な医師の習熟度により、リードを維持しています。RFAシステムをサポートする、特殊な医療カテーテル市場やジェネレータ/コンソールなどのコンポーネントは、パフォーマンスと使いやすさを向上させるために継続的に洗練されています。

さらに、結節性病変に対する内視鏡的粘膜切除術(EMR)と、平坦なバレット上皮に対するRFAを組み合わせたより広範な治療戦略へのRFAの統合は、患者の転帰を最適化します。この包括的なアプローチは、RFAの中心的な役割を強調しています。エネルギー送達アルゴリズムの改善、リアルタイムフィードバックメカニズム、およびより適合性の高いカテーテル設計に焦点を当てたRFA技術の継続的な革新は、その持続的な優位性を保証します。世界中の医療システムが、前がん性疾患に対する効果的で低侵襲な治療を優先するにつれて、RFAシステムセグメントは、外来手術センター市場および病院医療機器市場を含む様々なエンドユーザー設定でそのリーチをさらに拡大し、バレット食道アブレーションデバイス市場をリードし続けると予想されます。

バレット食道アブレーションデバイス市場は、主にいくつかの重要なドライバーによって推進されており、それぞれがその拡大と採用に定量的に貢献しています。

バレット食道(BE)および食道腺癌(EAC)の発生率および有病率の増加:BEの世界的な有病率は、西側人口で1〜2%と推定されており、一部の研究では特定の人口統計グループでより高い率を示しています。BEの主なリスクファクターであるGERDの発生率の増加は、監視および潜在的な介入を必要とする患者のプールを拡大することに直接相関しています。さらに、BEからEACへの進行は、年間発生率は低い(年間0.1〜0.5%)ものの、早期発見と治療を不可欠なものにしています。臨床医と患者の両方の間でのBEの悪性化の可能性に対する意識の高まりは、積極的な管理を推進し、それによって効果的なアブレーションデバイスの需要を増加させています。データは一貫してEAC診断の増加傾向を示しており、BEアブレーションの予防的役割を強調しています。

内視鏡的アブレーション技術の進歩:特にラジオ波焼灼療法システム市場およびクライオアブレーションシステム市場におけるアブレーションデバイスの開発における継続的な革新は、手技の有効性と安全性を大幅に向上させています。例えば、現在のRFAシステムは、長期追跡調査研究で、異形成患者の90%以上、腸上皮化生患者の80%以上で完全根絶率を誇っています。これらの技術的飛躍は、胃腸病医に、古い方法や内視鏡的監視のみと比較して、より正確で耐久性があり、患者に優しい治療選択肢を提供します。医療カテーテル市場のデザインと高度なエネルギー発生装置の進化により、より制御された標的化された組織破壊が可能になり、副損傷を最小限に抑え、手技の転帰を改善しています。

低侵襲手技および外来設定への移行:患者の罹患率の低下、入院期間の短縮、回復期間の短縮、および全体的な医療費の低下により、従来の外科的アプローチよりも低侵襲介入を優先する世界的な医療トレンドがあります。バレット食道アブレーション手技は通常内視鏡的に行われ、低侵襲に分類されます。この移行は、特に外来手術センター市場のような設定でのこれらのデバイスの需要を大幅に増加させました。これらの手技を外来で実施できることは、患者の利便性を向上させ、医療システム効率を高め、アブレーションを適切な候補者にとって好ましい治療選択肢にしています。このトレンドは、より広範な低侵襲手術市場全体でも明らかです。

高齢者人口の増加と関連リスクファクター:世界的な高齢者人口(65歳以上)は急速に増加しています。この人口層は、BEの主要な前駆物質であるGERDのような慢性疾患に対してより高い素因を持っています。この人口層が増加するにつれて、BEの有病率も増加し、アブレーション療法の対象患者プールが直接増加します。高齢者患者の生活の質と負担の少ない介入への焦点は、内視鏡的アブレーションデバイスの採用をさらに支持しています。平均寿命の増加と高齢者における診断率の向上は、市場の成長に大きく貢献しています。

"## バレット食道アブレーションデバイス市場の競争環境

バレット食道アブレーションデバイス市場は、革新的なニッチプレイヤーとともに、いくつかの確立された医療機器メーカーが支配する競争的な景観によって特徴付けられます。これらの企業は、製品開発、戦略的パートナーシップ、および地理的拡大に積極的に取り組み、市場での地位を固め、消化器科医療機器市場における製品提供を強化しています。

Boston Scientific Corporation:バレット食道の内視鏡的アブレーションのゴールドスタンダードと広く見なされている包括的なBarrx™ラジオ波焼灼システムで知られる市場リーダー。同社は、強力なプレゼンスを維持するために、臨床証拠と医師のトレーニングに継続的に投資しています。

Medtronic:消化器系内視鏡ソリューションの範囲を提供し、アブレーションデバイスセグメントを補完し、消化器系の健康への統合アプローチとBE管理をサポートする診断ツールに焦点を当てています。

GE Healthcare:主に診断画像で知られていますが、GE Healthcareのプラットフォームは、バレット食道の初期検出と継続的な監視に不可欠であり、それによって診断精度を向上させることでアブレーションデバイスの需要を間接的にサポートしています。

CSA Medical:truFreezeスプレークライオセラピーを専門としており、BE用の革新的な液体窒素スプレークライオアブレーションシステムを提供し、特に複雑な症例に対して代替的かつしばしば補完的な治療オプションを提供しています。

Pentax:内視鏡機器分野の著名なプレーヤーであり、バレット食道アブレーションデバイスの視覚化と送達に不可欠な高度な内視鏡と画像システムを提供しています。

Erbe Elektromedizin:電気外科ユニットおよびアルゴンプラズマ凝固(APC)システムで知られており、特定の状況で内視鏡的アブレーションシナリオに適用でき、エネルギーベース療法のより広範なポートフォリオに貢献しています。

CONMED Corporation:アブレーションのための正確なエネルギー送達を必要とするものを含む、数多くの内視鏡手技で使用される様々な電気外科ジェネレータ、器具、およびアクセサリを供給しています。

Olympus Corporation:光学およびデジタル精密技術、特に内視鏡分野の世界的リーダーであり、BEアブレーション手技の実施に不可欠な最先端の内視鏡と関連デバイスを提供しています。

STERIS:感染予防、滅菌、および手技ソリューションに焦点を当て、内視鏡的アブレーションのための安全で無菌的な環境を保証する製品を提供し、それによって手技ワークフローをサポートしています。

その他:このカテゴリには、特定のニッチ技術または地域市場に焦点を当てた中小の革新的な企業が含まれており、バレット食道アブレーションデバイス市場内の全体的なダイナミズムと技術的進歩に貢献しています。

"## バレット食道アブレーションデバイス市場における最近の開発とマイルストーン

革新と戦略的活動は、患者の転帰の改善と治療アクセスの拡大に焦点を当てたダイナミックな環境を反映して、バレット食道アブレーションデバイス市場を形成し続けています。近年、顕著なマイルストーンと開発には以下が含まれます。

2029年第4四半期:アブレーションの深さと完全性を最適化することを目的とした、エネルギー送達プロファイルと統合インピーダンスモニタリングを強化した次世代ラジオ波焼灼療法システム市場カテーテルの導入。

2030年第2四半期:結節性異形成バレット食道患者に対するRFA単独療法と比較して、組み合わせ療法(内視鏡的粘膜切除術後RFA)の長期的な有効性と安全性を実証する画期的な多施設臨床試験の出版。将来の治療プロトコルに影響を与えています。

2031年第3四半期:成長著しいアジア太平洋地域における重要な市場機会を開き、高度なBE治療への地域アクセスを向上させる、主要なクライオアブレーションシステム市場デバイスのNMPA(中国国家医薬品監督管理局)による規制承認。

2032年第1四半期:主要な医療機器市場メーカーとAI診断企業との戦略的パートナーシップの発表。リアルタイム、高解像度での異形成BE領域の検出を可能にする人工知能搭載内視鏡画像システムの開発を目指し、アブレーション中の精度を向上させています。

2032年第4四半期:病院医療機器市場および外来手術センター市場の両方でのワークフローを合理化し、セットアップ時間を短縮するように設計された、バレット食道アブレーションに必要なすべての医療消耗品市場およびアクセサリを含む統合手技キットの発売。

2033年第2四半期:特に新興市場における熟練した実践者への需要の増加に対処するため、BEアブレーションのための高度な内視鏡技術に焦点を当てた、世界中の胃腸病医向けのトレーニングプログラムの拡大。

2034年第1四半期:RFAまたはクライオアブレーションに反応しない、または適さない患者におけるBEアブレーションのための新規光線力学療法アプローチの有効性を評価する第IV相臨床研究の開始。治療選択肢を多様化しています。

"## バレット食道アブレーションデバイス市場の地域別市場内訳

世界のバレット食道アブレーションデバイス市場は、市場規模、成長軌道、および主要な需要ドライバーに関して、明確な地域的特性を示しています。この分布は、医療インフラ、疾患の有病率、および高度な内視鏡治療の採用率の違いを反映しています。

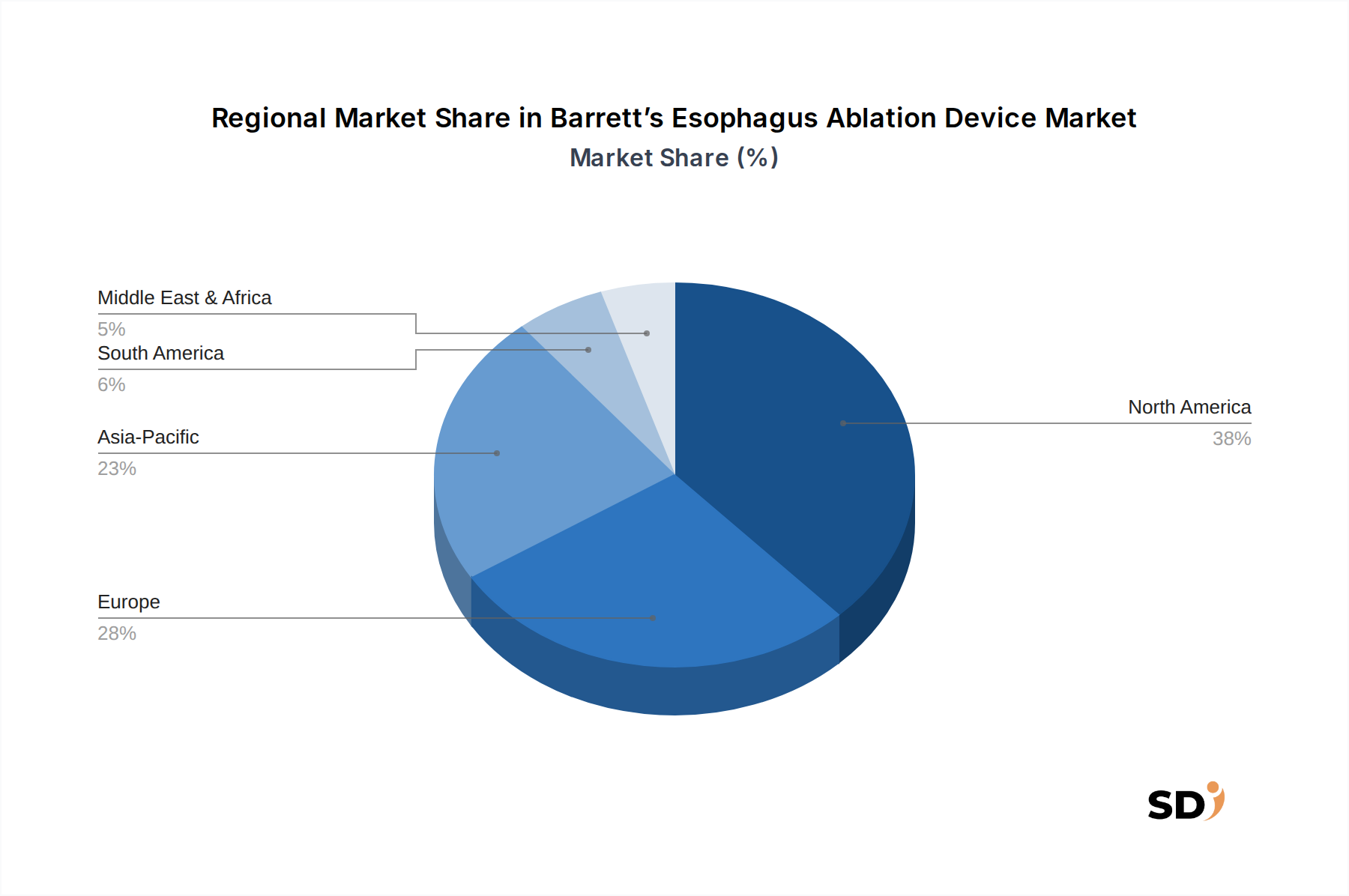

北米は現在、バレット食道アブレーションデバイス市場で最大の収益シェアを占めています。この優位性は、GERDおよび関連BEの高い有病率、確立され先進的な医療インフラ、医療専門家および患者の高い意識、および内視鏡的アブレーション手技に対する有利な償還政策によって主に推進されています。この地域はまた、主要市場プレイヤーの強力な存在感と、臨床研究および製品革新のための堅牢なフレームワークの恩恵を受けています。特に米国は、ラジオ波焼灼療法システム市場の広範な採用と、外来手術センター市場における外来手技の好意的な選択により、このシェアに大きく貢献しています。北米のCAGRは、成熟しているが着実に成長している市場を示唆する約4.8%と推定されています。

ヨーロッパは2番目に大きな市場シェアを占めており、北米と同様の要因、すなわちBEの高い発生率、ドイツ、英国、フランスなどの国々の先進的な医療システム、および早期発見と介入への関心の高まりによって推進されています。CEマーク承認のような規制フレームワークは、革新的なデバイスの市場アクセスを容易にします。ヨーロッパ市場は成熟していますが、継続的な技術進歩とBE管理のための臨床ガイドラインの拡大に支えられ、約4.5%のCAGRで成長すると予測されています。

アジア太平洋は、バレット食道アブレーションデバイス市場で最も急速に成長している地域として特定されており、CAGRは約6.5%と推定されています。この急速な成長は、医療支出の増加、BEとその悪性化の可能性についての意識の高まり、診断能力の向上、およびインドや中国のような国々での医療観光の拡大といったいくつかの要因に起因しています。現在の収益シェアは北米やヨーロッパと比較して低いですが、莫大な患者人口、経済発展、および医療アクセス改善のための政府のイニシアチブと相まって、大幅な成長機会をもたらします。RFAおよびクライオアブレーションシステム市場の両方を含む先進技術の採用が加速しています。

中東・アフリカ(MEA)およびラテンアメリカは、 collectively 、比較的小さいながらも成長している市場シェアを占めています。これらの地域は、開発途上の医療インフラと、疾患の認識および診断能力の様々なレベルによって特徴付けられます。しかし、医療への投資の増加、高度な医療技術へのアクセスの改善、および慢性疾患管理への理解の向上は、前向きな見通しに貢献しています。MEAおよびラテンアメリカのCAGRは、医療施設の拡大、医療観光の増加、および慢性胃腸疾患に対するより効果的な治療への段階的な移行に牽引され、約5.5%から6.0%と予測されています。

バレット食道アブレーションデバイス市場は、デバイスの安全性、有効性、および品質を確保するために設計された、厳格で進化するグローバルな規制フレームワーク内で運営されています。米国食品医薬品局(FDA)、CEマーク認証を介した欧州医薬品庁(EMA)、日本の医薬品医療機器総合機構(PMDA)、および中国国家医薬品監督管理局(NMPA)などの主要な規制当局は、市場アクセスと製品開発に大きな影響を与えています。

米国では、バレット食道アブレーションデバイス、特にラジオ波焼灼療法システム市場およびクライオアブレーションシステム市場は、通常、クラスIIまたはクラスIII医療デバイスとして分類され、それぞれ510(k)市販前通知またはより厳格な市販前承認(PMA)が必要です。FDAは、特に食道腺癌への進行を防ぐ役割を考慮して、これらのデバイスの安全性と有効性の両方を実証するために広範な臨床データを要求しています。最近の政策更新は、厳格な基準を維持しながら審査プロセスを合理化することに焦点を当てており、革新的な技術の市場参入を加速する可能性があります。主要な保険会社やメディケア(CMS)のような政府プログラムからの償還政策は、有利なカバレッジ決定が市場採用と患者アクセスに直接影響するため、重要です。メディケア・メディケイド・サービス(CMS)は、特定の処置コードとカバレッジ決定を発行し、病院医療機器市場と外来手術センター市場の両方にとってこれらの治療の経済的実行可能性を決定します。

ヨーロッパでは、デバイスは、古い医療機器指令に取って代わった医療機器規制(MDR 2017/745)に準拠する必要があります。MDRは、臨床証拠、市販後監視、およびデバイスのトレーサビリティに関して、より厳格な要件を課しており、より広範なデータ収集とより長い承認期間につながっています。これにより、メーカーは、CEマーク認証の引き上げられた基準を満たすために、臨床試験への投資をより多く行うようになりました。同様に、アジア太平洋地域では、日本(PMDA)や中国(NMPA)のような国々は、外国メーカー向けのローカライズされた臨床データまたはブリッジスタディを必要とすることが多い、独自の包括的な規制経路を持っています。これらの規制は、BEアブレーション用デバイスを含むすべての医療機器市場が、国家の安全性とパフォーマンスのベンチマークを満たしていることを保証します。

さらに、米国胃腸病学会(AGA)や米国消化器内視鏡学会(ASGE)などの専門医療学会は、臨床ガイドラインとコンセンサス声明を発行することによって重要な役割を果たしています。これらのガイドラインは、アブレーションデバイスの有効性と安全性に関する最新の証拠を組み込むことが多く、臨床実践に影響を与え、市場の需要を間接的に形成しています。バリューベースヘルスケアと患者中心の転帰に関する進行中の政策議論も、メーカーがデバイスの長期的なメリットの実証的証拠を提供するよう促しており、市場のダイナミクスにさらに影響を与えています。

バレット食道アブレーションデバイス市場における投資および資金調達活動は、前がん性疾患およびより広範な消化器科医療機器市場に対する革新的なソリューションへの強い関心を反映しています。過去2〜3年間で、このセクターは、技術的能力の強化、市場リーチの拡大、および治療パラダイムの最適化を目的とした、戦略的合併・買収(M&A)、ベンチャーキャピタル(VC)資金調達ラウンド、および共同パートナーシップを目撃してきました。

M&A活動は、主に、新規アブレーションモダリティまたは補完的な診断ツールを統合するために、中小の専門技術企業を買収する主要な医療機器市場企業によって行われています。例えば、大手プレイヤーは、ポートフォリオを多様化し、市場のより広範なセグメントを捉えるために、高度なクライオアブレーションシステム市場または特殊な医療カテーテル市場を開発する企業を買収する可能性があります。この非有機的成長戦略により、確立された企業は、知的財産、特許技術、および専門人材に迅速にアクセスでき、それによってラジオ波焼灼療法システム市場およびそれ以降の競争優位性を強化できます。この統合は、しばしばR&D能力の向上とより合理化された流通チャネルにつながります。

ベンチャーキャピタルおよびプライベートエクイティ企業は、特に次世代内視鏡プラットフォーム、BE検出のためのAI駆動診断支援、および診断と治療機能を組み合わせた統合システムを開発する企業に、関心を高めています。これらの投資は、しばしば、新しい技術を臨床試験を通じて検証し、製造をスケーリングし、新しい地理的市場に浸透させることを目的としています。かなりの資本を引き付けているサブセグメントには、非熱アブレーション方法、高解像度内視鏡画像、および個人化された治療計画ソフトウェアに焦点を当てた企業が含まれており、これらは精度の向上と手 procedural リスクの低減を約束しています。特に外来設定での低侵襲手術市場手順への移行は、高成長機会を求める投資家にとって、外来手術センター市場向けのソリューションを提供する企業を魅力的にしています。

戦略的パートナーシップは、デバイスメーカー、学術研究機関、およびデジタルヘルス企業にまたがるコラボレーションで一般的なテーマとなっています。これらのパートナーシップは、しばしば、高度な技術を共同開発し、実世界の証拠を収集するための大規模な臨床レジストリを実施し、または包括的なBE管理のための統合プラットフォームを作成することに焦点を当てています。例えば、アブレーションデバイスメーカーと病理画像処理を専門とするソフトウェア会社とのパートナーシップは、AI支援病理レビューにつながり、BE診断の精度を向上させる可能性があります。さらに、不可欠な医療消耗品市場およびアクセサリを提供する企業も、持続的な投資の恩恵を受けています。なぜなら、それらは全体的な手技エコシステムの重要なコンポーネントを形成し、スムーズで効率的なケア提供を保証するからです。継続的な資本流入は、市場の認識されている長期的な成長の可能性と、非常に効果的で安全かつアクセス可能なBE治療オプションに対する未充足のニーズを強調しています。

バレット食道アブレーションデバイス市場における日本市場は、高齢化が進む人口構造、医療技術への高い受容性、および厳格な品質基準によって特徴づけられます。日本の医療システムは、質の高い医療へのアクセスを重視しており、バレット食道(BE)のような前がん性疾患の早期発見と治療に対する意識が高まっています。胃食道逆流症(GERD)の有病率の上昇は、BEの発生率の増加に寄与しており、アブレーションデバイスの需要を後押ししています。市場規模は、先進国市場としては成熟しているものの、技術革新と診断能力の向上により、安定した成長が見込まれます。日本国内では、オリンパス株式会社(Olympus Corporation)やペンタックス(Pentax)のような大手内視鏡メーカーが、内視鏡技術の進歩を通じてBEの診断と治療をサポートしており、この分野で中心的な役割を果たしています。これらの企業は、日本国内で高度な内視鏡装置を提供しており、国内の医療現場で広く利用されています。また、Medtronic(メドトロニック)やBoston Scientific(ボストン・サイエンティフィック)といったグローバル企業も、日本市場で活動しており、現地の医療ニーズに対応した製品を提供しています。

規制面では、日本の医療機器は医薬品医療機器等法(薬機法)に基づき、医薬品医療機器総合機構(PMDA)による承認が必要です。バレット食道アブレーションデバイスは、そのリスクレベルに応じてクラスIIまたはクラスIIIの医療機器として分類され、厳格な審査プロセスを経る必要があります。特に、ラジオ波焼灼療法(RFA)やクライオアブレーションシステムなどの高度なデバイスは、安全性と有効性を示すための詳細な臨床データが求められます。日本の工業規格(JIS)や、電気用品安全法(PSE)のような製品安全に関する基準も、医療機器の品質と安全性を確保するために重要です。これらの規制は、患者の安全を最優先し、高品質な医療機器の市場導入を保証します。

流通チャネルにおいては、専門商社や代理店が、医療機器メーカーと医療機関(病院、クリニック)との間の橋渡し役を担っています。日本の消費者は、製品の品質、安全性、および実績を重視する傾向があり、医師からの推奨や専門誌での情報も購買決定に影響を与えます。高齢者人口の増加に伴い、低侵襲で回復が早い治療法への関心が高まっており、内視鏡的アブレーション手技は、外来手術センター(ASC)や専門クリニックでの実施が増加すると予想されます。市場は、製品の安全性、性能、および手技の習熟度を重視する傾向があり、これは品質と信頼性を重視する日本の市場特性と一致しています。最新の技術動向としては、AIを活用した診断支援システムや、より精度の高いデリバリーシステムへの期待が高まっており、これらが将来の市場成長を牽引すると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.05% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模算定および予測プロセスは、総調査努力の75%を占める一次調査に大きく依存しています。これには、バレット食道アブレーションデバイスのバリューチェーン全体にわたるキーオピニオンリーダー、業界専門家、およびステークホルダーへの広範かつ体系的なインタビューが含まれます。収集された洞察は、リアルタイムの市場ダイナミクス、検証済みのデータポイント、および正確な市場評価に不可欠な将来を見据えた視点を提供します。当社の一次インタビューはさまざまな地域にわたり、包括的なグローバルな視点を保証します。

一次調査で関与する主な企業タイプは次のとおりです。

専門的な洞察のためにインタビューされた主なステークホルダーは次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネジメントディレクター(アブレーションデバイスメーカー) | 30% |

| 消化器科責任者(病院/ASC) | 30% |

| 臨床アプリケーションスペシャリスト | 20% |

| サプライチェーンマネージャー(ヘルスケアプロバイダー) | 20% |

| Company Type | Representation (%) |

|---|---|

| バレット食道アブレーションデバイスメーカー | 35% |

| 特殊カテーテル・コンポーネントサプライヤー | 20% |

| 医療機器販売業者 | 15% |

| 外来手術センター | 15% |

| 病院内視鏡部門 | 15% |

調査方法論の残りの25%は、厳格な二次調査と業界ベンチマーキングに充てられています。このフェーズでは、信頼できる権威ある情報源からの既存データの体系的な収集と分析を通じて、市場の堅牢な基盤理解を構築します。当社の二次調査は、一次調査の結果を検証し、市場トレンドを特定し、定量的データを文脈化するのに役立ちます。

活用される主な二次データソースは次のとおりです。

当社の市場推定は、トップダウンアプローチとボトムアップアプローチの洗練されたブレンドを採用しており、マルチレベルのデータトライアンギュレーションによってさらに強化されています。トップダウンアプローチには、マクロ経済要因、医療費、バレット食道の有病率に基づいた総市場規模の推定が含まれます。これは、デバイスタイプ、コンポーネント、年齢層、エンドユーザー、および地理によって細分化されます。

ボトムアップアプローチは、詳細なレベルから市場データを集計し、総市場規模まで構築します。ボトムアップ計算に使用される具体的な指標と変数は次のとおりです。

データトライアンギュレーションは、複数のソース(一次、二次、および内部データベース)からのデータポイントを相互参照することにより、推定値の一貫性と信頼性を保証します。すべての市場推定と予測は、購入日まですべて綿密に更新されており、最新の市場ダイナミクスと競争環境を反映しています。

当社は、最高品質の市場インテリジェンスを提供することにコミットしています。専門家パネルレビューや統計モデリングを含む厳格な複数段階の検証プロセスを通じて、88%の推定データ精度レベルを保証します。当社の品質管理手順には、データの一貫性、論理的な流れ、および業界ベンチマークとの整合性に関する体系的なチェックが含まれており、バレット食道アブレーションデバイス市場の予測の堅牢性と信頼性を確保しています。

高周波アブレーション(RFA)およびクライオアブレーションシステムの進歩は、精度と患者の転帰を改善しています。カテーテルおよびデリバリーデバイスの進化は、バレット食道治療のための処置効率と安全性をさらに高めます。

高いデバイスコストと複雑な償還ポリシーが市場の採用に影響を与えることがよくあります。病院や日帰り手術センターにおける専門的なトレーニングと専用インフラストラクチャの必要性も、障壁となっています。

アジア太平洋地域、特に中国やインドなどの新興国では、医療アクセスと診断率の向上により、急速な成長が見込まれています。しかし、北米は、53億4000万ドルの市場規模予測に大きく貢献しています。

カテーテル、ジェネレーター、クライオセラピーデリバリーシステムなどのコンポーネントには、特殊な医療グレードの素材が必要です。これらの特定の高品質素材の安定した供給を確保することは、継続的な生産とイノベーションにとって重要です。

この分野への投資は、主に既存のRFAおよびクライオアブレーション技術の改良と、有効性の向上に向けた次世代システムの開発に焦点を当てています。ボストン・サイエンティフィックやメドトロニックなどの主要企業は、製品イノベーションと市場リーチの取り組みに戦略的に投資しています。

バレット食道および食道腺癌への進行の増加は、アブレーションの重要な需要ドライバーです。早期診断率の向上と低侵襲技術の進歩は、市場の予測される年平均成長率5.05%に貢献しています。