1. 規制環境はバイオシミラー試験サービス市場にどのように影響しますか?

FDAやEMAなどの規制当局による厳格な規制が主要な推進要因です。バイオシミラー性、安全性、有効性を確保するために、広範な分析、バイオ分析、安定性試験を義務付けており、専門的な試験サービスへの需要を促進しています。このコンプライアンス要件は市場の拡大を支え、CAGR 15%を予測しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

バイオシミラー試験サービス

バイオシミラー試験サービスResearch Analyst

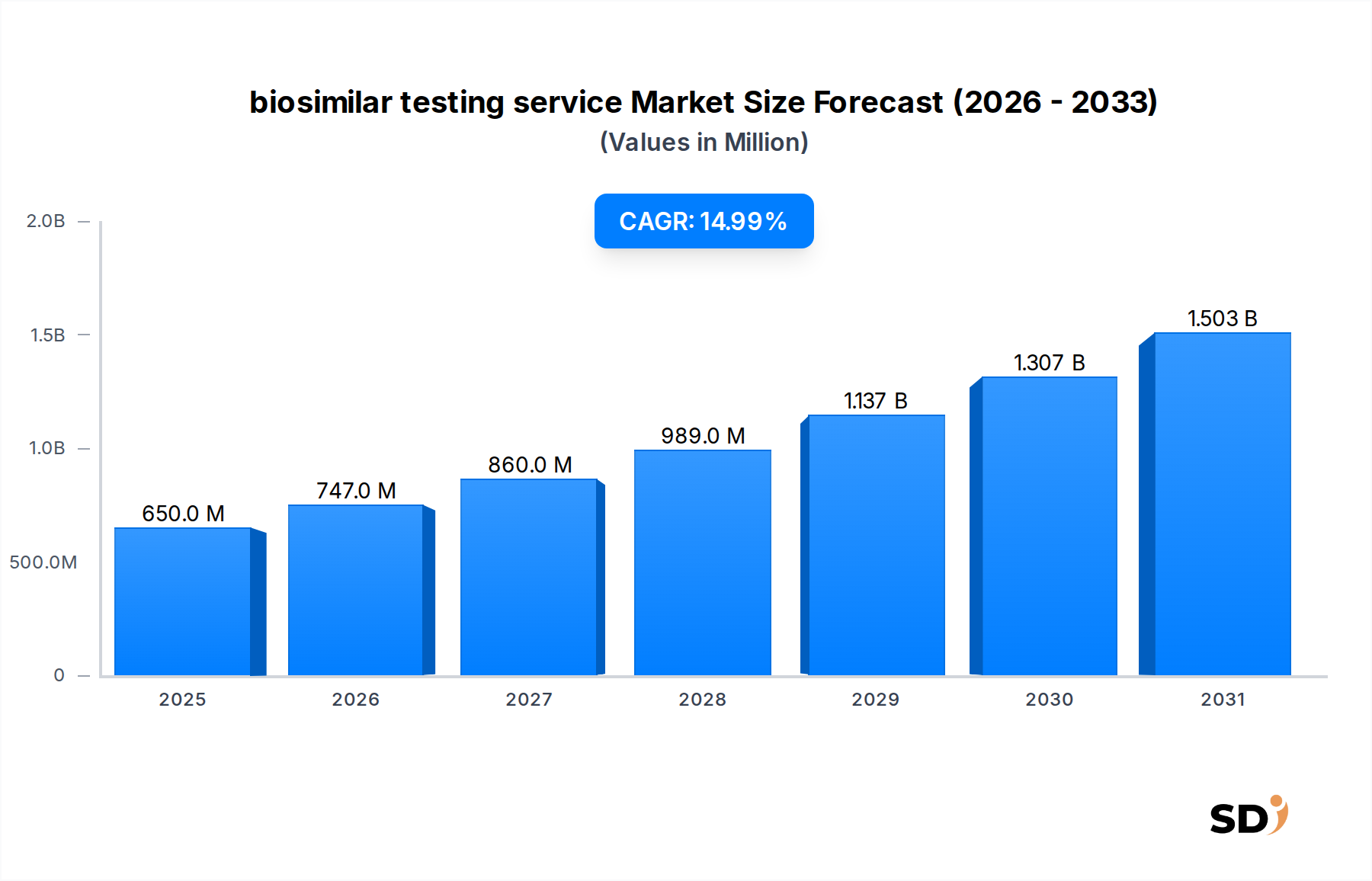

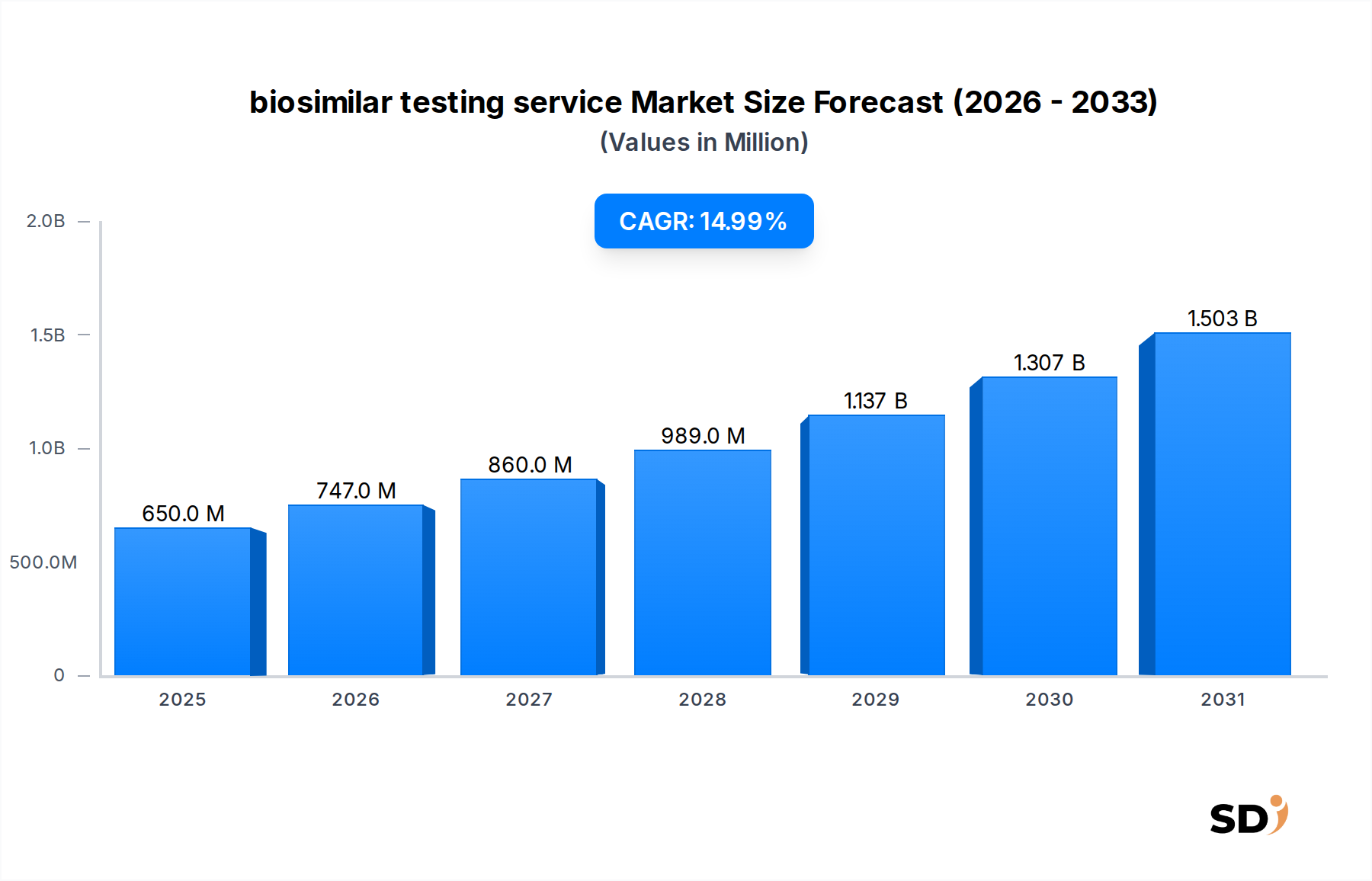

2022年の推定6億5,000万ドルと評価された世界のバイオシミラー試験サービス市場は、2022年から2032年にかけて15%という堅調な年平均成長率(CAGR)を示し、著しく拡大すると予測されています。この軌道は、2032年までに市場評価額を約26億2,961万ドルに押し上げると予想されます。ブロックバスターバイオロジクスの特許切れと、費用対効果の高い治療選択肢の必要性に主に起因するバイオシミラーへの需要の増加が、この大幅な成長を支えています。バイオシミラーは、高度な生物学的治療法への患者アクセスを拡大し、医療費を軽減するための重要な道を提供します。

主要な需要ドライバーには、がんや自己免疫疾患などの慢性疾患の世界的な有病率の増加が含まれており、これらは長期的な生物学的治療を必要とします。多数の革新的バイオロジクスが特許の崖に近づくにつれて、製薬業界はバイオシミラー開発に移行しており、専門的な試験サービスへの持続的な需要を生み出しています。これらのサービスは、参照製品と比較してバイオシミラーの比較可能性、品質、安全性、および有効性を実証するために不可欠です。さらに、FDA(米国)やEMA(欧州)などの機関によって制定された、バイオシミラー承認経路を合理化するために設計された支援的な規制枠組みは、重要なマクロの追い風として機能します。これらの枠組みには、しばしば広範な分析、生物学的分析、および臨床試験が必要とされ、バイオシミラー試験サービス市場を強化します。

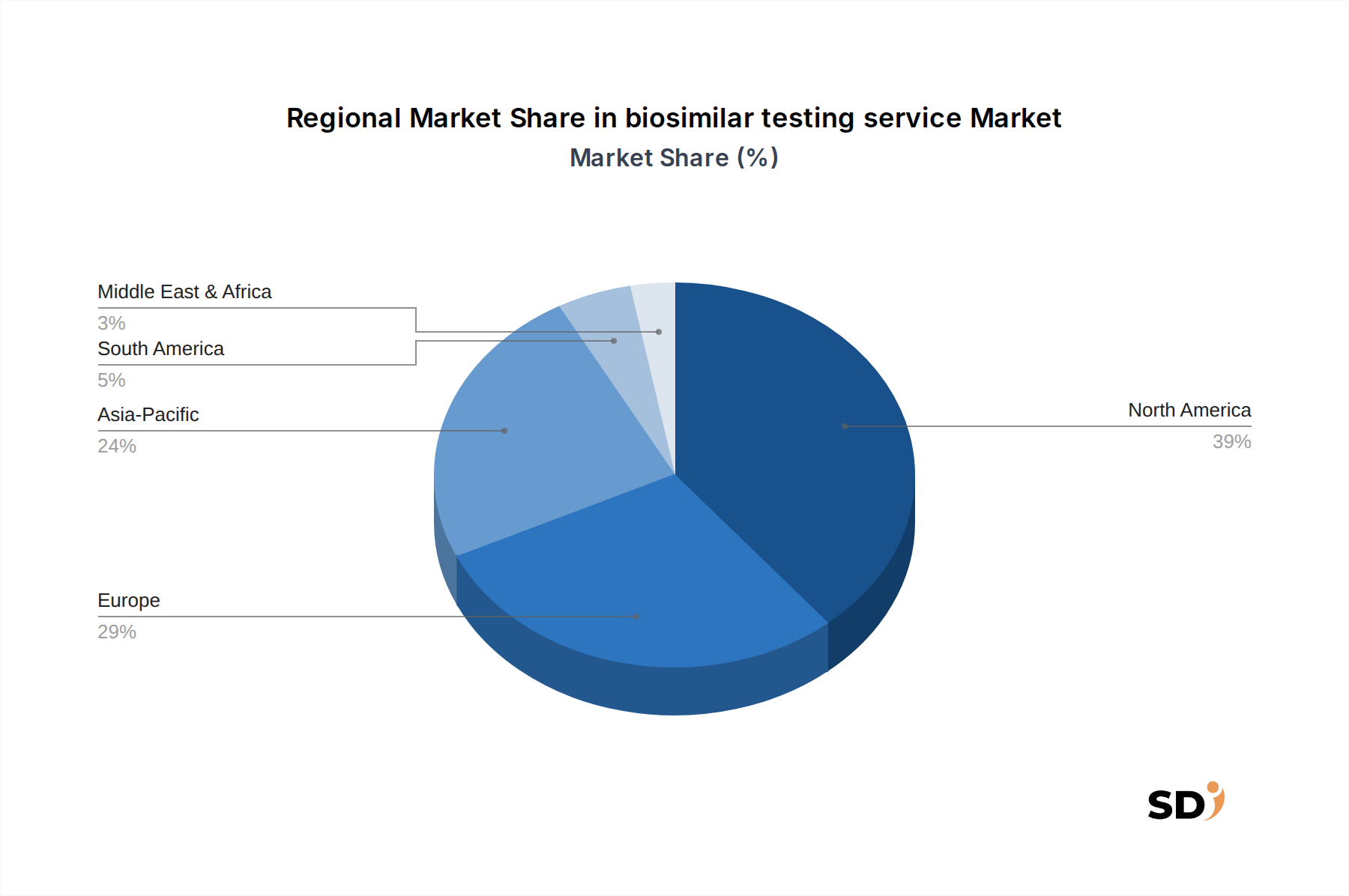

分析機器、特に高分解能質量分析計市場および高度なクロマトグラフィー技術における技術的進歩により、複雑な生物学的分子のより正確かつ効率的な特性評価が可能になっています。この技術進化は、開発プロセスを加速するだけでなく、比較可能性研究の信頼性も向上させます。地理的には、北米と欧州は、確立されたバイオ医薬品産業と厳格な規制要件により、現在 substantial market shares を占めています。しかし、アジア太平洋地域は、医薬品R&D投資の拡大、医療費の増加、および患者数の増加によって牽引され、高成長のハブとして浮上しています。競争環境は、大規模な医薬品開発業務受託機関(CRO)市場、専門の分析研究所、およびバイオ医薬品企業自身の社内能力の組み合わせによって特徴付けられます。将来の展望は、バイオシミラー開発の進化する複雑性に対処するための試験方法論における継続的な革新、戦略的協力、および規制遵守への揺るぎない注力を示唆しており、バイオシミラー試験サービス市場の拡大をさらに確固たるものにしています。より広範なバイオロジクス市場も、これらの発展から significant impact を受けています。

分析試験サービスセグメントは、バイオシミラー開発ライフサイクル全体におけるその foundational role により、バイオシミラー試験サービス市場内で最大の収益シェアを占めると予測されています。このセグメントは、バイオシミラーと参照バイオロジクスとの比較可能性を確保するために不可欠な、物理化学的および構造的特性評価の広範なスペクトルを網羅しています。一次および高次構造解析、翻訳後修飾評価、凝集解析、および電荷バリアント解析などのサービスは、バイオシミラーの「フィンガープリント」を確立するために critical です。小分子薬よりも significantly larger and more intricate である生物学的分子の inherent complexity は、すべての critical quality attributes にわたって identicality または highly similar characteristics を確保するために sophisticated な分析技術を必要とします。

いくつかの要因が分析試験サービス市場の支配に寄与しています。第一に、世界中の規制機関は、バイオシミラー承認の cornerstone として comprehensive な分析比較可能性を paramount importance しています。この初期段階の試験は、 extensive な臨床試験の必要性を最小限に抑え、それによって開発コストと期間を削減します。第二に、高分解能質量分析計市場、高度なクロマトグラフィー機器、および分光法を含む分析技術の進歩により、以前は達成不可能であった in-depth な特性評価が可能になりました。これらの技術は、バイオシミラーとその参照製品との間の subtle differences を検出するために必要な precision and sensitivity を提供します。Charles River Laboratories, Thermo Fisher Scientific, Eurofins Scientific, および SGS SA のような key players は、その global laboratory networks and scientific expertise を活用して、この分野で extensive なポートフォリオを提供しています。

さらに、急速に拡大するモノクローナル抗体市場を含むさまざまな治療領域にわたるバイオシミラー候補の growing pipeline は、これらの分析サービスの demand の増加に直接つながります。モノクローナル抗体は、large and complex glycoproteins であり、その構造、純度、および機能的完全性を確認するために exhaustive な特性評価を必要とします。タンパク質工学およびバイオプロセッシングにおける ongoing innovation は、分析試験能力の continuous refinement and expansion をさらに必要とします。生物学的分析試験サービス市場や細胞ベースアッセイサービスのような他のセグメントは、薬物動態、薬力学、免疫原性、および生物学的活性を評価するために crucial ですが、それらはしばしば initial analytical comparability phase の後に続きます。規制提出に必要な analytical data の sheer volume and depth は、分析試験サービスを primary revenue generator および global biosimilar testing service market の critical enabler として firmly establish しており、その share は forecast period を通して significant であり続けると予想されます。この foundational role は、より広範な製薬サービス市場全体にその影響を及ぼします。

バイオシミラー試験サービス市場は、いくつかの distinct drivers によって significantly propelled されています。primary driver は、多数の blockbuster バイオロジック医薬品の impending patent expiration です。2022年から2030年の間に、2,500億ドルを超える cumulative sales を持つバイオロジクスが特許保護を失うと予想されており、バイオシミラーの参入への道を開きます。これにより、比較可能性を実証するための robust な試験サービスへの immediate and substantial need が生じます。たとえば、バイオロジクスに大きく依存している global Oncology Therapeutics Market および Diabetes Therapeutics Market は、主要な特許が失効するにつれてバイオシミラーの influx を受けると予想されており、関連する試験サービスへの demand を directly boost します。

もう一つの critical driver は、世界中の医療システムにおける cost-efficiency への increasing focus です。バイオシミラーは、通常、参照バイオロジクスよりも15〜30%低く価格設定されており、 significant savings を提供するため、支払者や患者にとって魅力的です。この経済的インセンティブは、製薬会社がバイオシミラー開発に投資することを奨励し、 consequently comprehensive な分析および臨床試験の demand を急増させます。たとえば、ユニバーサルヘルスケアシステムを持つ国々は、予算を管理するためにバイオシミラーの採用を積極的に推進しており、indirectly バイオシミラー試験サービス市場を燃料化しています。

しかし、市場は notable constraints にも直面しています。バイオロジクスの complexity and inherent heterogeneity は、その特性評価と比較可能性評価を exceptionally challenging にします。小分子とは異なり、バイオシミラーは化学的に合成することはできません。それらは生きたシステムで生成され、変動性を導入します。この complexity は、highly specialized and expensive な分析技術と expert personnel を必要とし、smaller players への参入障壁を提示し、R&D コストを増加させます。さらに、さまざまな地理的領域にわたる stringent and evolving regulatory requirements は、significant constraint を表します。各主要規制機関(例:FDA、EMA、Health Canada)は、バイオシミラー承認のための specific guidelines を持っており、tailored testing strategies and extensive documentation を必要とします。これらの varied regulatory landscapes をナビゲートすることは、開発プロセスに considerable time and cost を追加し、バイオシミラー導入のペース、そして by extension、バイオシミラー試験サービス市場の成長を遅らせる可能性があります。生物学的分析試験サービス市場のような分野での specialized expertise の必要性も、これらの複雑さに further contributes します。

バイオシミラー試験サービス市場の競争環境は、大規模な医薬品開発業務受託機関(CRO)市場、専門の分析研究所、および大規模バイオ医薬品企業内の社内能力の growing number の組み合わせによって特徴付けられます。これらのエンティティは、分析および生物学的分析試験から臨床試験サポートまでの comprehensive suite of services を提供します。

ダイナミックなバイオシミラー試験サービス市場は、開発効率と規制遵守を向上させるための戦略的進歩とパートナーシップにより、継続的に進化しています。提供されたデータに specific reported developments が欠けているため、このセクターを形成する典型的な業界マイルストーンの broader overview が必要です。

これらの ongoing developments は、技術的および規制上のハードルを克服するという業界のコミットメントを反映しており、最終的に安全で効果的なバイオシミラーの世界中の患者への利用を加速させています。バイオロジクス市場の成長もこれらの発展を牽引しています。

世界のバイオシミラー試験サービス市場は、さまざまな規制環境、バイオ医薬品R&D投資、および医療費によって駆動される distinct regional dynamics を示しています。米国、カナダ、メキシコを含む北米は、確立されたバイオ医薬品産業、厳格な規制環境、および高いR&D支出に主に起因して、significant revenue share を現在保持しています。特に米国市場は、バイオシミラー候補の robust pipeline および多数の医薬品開発業務受託機関(CRO)市場および専門試験施設の存在により、バイオシミラー開発および試験のための mature hub です。FDA によって設定された rigorous comparability requirements のため、この地域では分析試験サービス市場および生物学的分析試験サービス市場の demand は consistently high を維持しています。

英国、ドイツ、フランス、イタリア、スペインを含む欧州も、substantial market share を誇っています。バイオシミラーの早期採用、欧州医薬品庁(EMA)からの支援的な規制枠組み、およびバイオシミラー利用を促進する強力な政府イニシアチブがその成長に貢献しています。ドイツ、フランス、英国は、バイオシミラーR&Dおよび製造において特に活発であり、試験サービスに対する strong demand を育成しています。この地域は、成熟した医療インフラストラクチャと製薬会社およびCROの high concentration を享受しています。

中国、インド、日本、韓国、ASEAN諸国を含むアジア太平洋(APAC)は、バイオシミラー試験サービス市場で最も急速に成長している地域になると予測されています。この成長は、医薬品R&Dへの投資の増加、大規模な患者人口、医療費の増加、およびバイオシミラー製造セクターの burgeoning によって牽引されています。中国やインドのような国々は、バイオシミラーの global manufacturing hubs として浮上しており、ローカルおよび international testing services への demand の surge を lead しています。有利な政府政策と医療費の改善への取り組みが、この地域全体でのバイオシミラー開発および試験活動をさらに加速させています。APACにおける Oncology Therapeutics Market および Diabetes Therapeutics Market の拡大も、この成長に貢献しています。

南米(ブラジル、アルゼンチン)、中東・アフリカ(GCC、南アフリカ)を含むその他の地域は、collectively small but growing segment を表しています。これらの地域では、医療インフラ開発の増加と、手頃な価格の医薬品の必要性によって駆動されるバイオシミラー採用への gradual shift が見られています。しかし、規制の調和と advanced testing facilities への投資は、北米および欧州と比較してまだ nascent stages にあります。全体として、北米と欧州は最も成熟した市場であり続けていますが、アジア太平洋地域は rapid expansion を受ける準備ができており、バイオシミラー試験サービス市場のプレーヤーに significant opportunities を提供しています。

規制および政策の状況は、バイオシミラー試験サービス市場における成長と運用ダイナミクスの pivotal determinant です。主要な健康当局によって設定されたガイドラインへの strict adherence は、バイオシミラー開発者とその試験パートナーにとって non-negotiable です。米国では、食品医薬品局(FDA)は、Biologics Price Competition and Innovation Act(BPCIA)の下で comprehensive な規制経路を概説しており、バイオシミラー性を実証するために extensive な分析、構造、機能、動物、および臨床データが必要です。FDA の「証拠の総体」アプローチは、sophisticated な試験体制を義務付けており、生物学的分析試験サービス市場および細胞ベースアッセイサービスのような specialized services への demand を directly fuel しています。

同様に、欧州医薬品庁(EMA)は、stepwise comparability exercise を強調する、バイオシミラー承認のための robust framework を pioneering しました。EMA ガイドラインは、comprehensive な物理化学的、生物学的、免疫学的、および薬物動態/薬力学的な比較を要求し、必要に応じて臨床有効性および安全性試験を続けます。欧州連合全体でのこれらのガイドラインの一貫した適用は、欧州をバイオシミラー採用の leader にし、consequently 試験サービスのための mature market にしました。カナダの Health Canada、日本の医薬品医療機器総合機構(PMDA)、および韓国の食品医薬品安全処(MFDS)も、well-defined ではあるものの、時には異なる要件を持っており、global testing service providers が flexible and adaptable な方法論を維持することを必要とします。

最近の政策変更は、安全性または有効性を損なうことなくバイオシミラー開発を加速することに焦点を当てることがよくあります。これには、specific testing parameters を明確にし、適応症の外的推定を許可し、開発者と規制当局との間の早期の関与を奨励するイニシアチブが含まれます。国際調和活動(ICH)のような国際組織による harmonization efforts は、品質および非臨床試験の特定の側面を gradually standardizing しており、これは global biosimilar testing service market を streamlining する可能性があります。逆に、データ保護および知的財産権保護に関する evolving regulations は、市場参入戦略とバイオシミラープログラムの overall economic viability に影響を与え続けています。Good Manufacturing Practice(GMP)、Good Laboratory Practice(GLP)、および Good Clinical Practice(GCP)基準への adherence は、universally expected であり、すべての試験データの quality and integrity を保証します。これらの基準は、この分野で operating する any Contract Research Organization Market の backbone を形成します。

バイオシミラー試験サービス市場は inherently global であり、貿易フローは主に、従来の関税の対象となる物理的な商品の輸出というよりも、高度に専門化された分析および臨床サービスの国境を越えた提供として現れます。地理的な場所に関係なく、バイオ医薬品会社は、 unique expertise、cost advantages、または clinical trials のための specific patient populations へのアクセスにより、他国にある医薬品開発業務受託機関(CRO)または専門研究所を利用することがよくあります。これらのサービスのための主要な貿易回廊は、 typically 北米および欧州の確立された製薬ハブを含み、これらは high-end analytical and regulatory consulting services の net exporters として機能することが多いですが、インドおよび中国のようなアジア太平洋の成長市場は、cost-effective な生物学的分析および臨床研究サービス increasingly のプロバイダーとなっています。

製造された商品とは異なり、サービスに対する関税は less common and more complex to implement です。むしろ、さまざまな規制基準、データプライバシー法(例:欧州のGDPR)、および知的財産保護などの非関税障壁が、cross-border service trade に significant impact を与えます。たとえば、米国のバイオシミラー開発者は、低運用コストのため、東欧のCROを利用して初期段階の分析試験サービス市場を利用するかもしれませんが、生成されたデータは global submission のために FDA および potential EMA standards を満たす必要があります。同様に、バイオシミラーの臨床試験は、多様な人口統計学的表現を保証するために複数の国にわたる患者募集を伴うことが多く、試験サイトの global network および harmonized protocols を必要とします。この global coordination は、製薬サービス市場全体に影響を与えます。

ローカライズされた製造インセンティブやデータ転送に対する監視の増加のような recent trade policy shifts は、試験サービスのフローに indirectly 影響を与える可能性があります。たとえば、ある国が自国内でのバイオ医薬品開発を促進する場合、それはローカル試験インフラストラクチャの確立を奨励し、foreign service providers への依存を減らす可能性があります。しかし、特にモノクローナル抗体市場のような complex molecules のためのバイオシミラー試験の highly specialized nature は、specific technologies(例:advanced Mass Spectrometry Market platforms)または expert scientists へのアクセスが地理的な近接性を override することが多いことを意味します。その結果、direct tariff impacts は minimal ですが、知的財産および規制の乖離に関連する evolving global trade landscape は、バイオシミラー試験サービス市場のステークホルダーの戦略的決定を continuous ly shape しており、これらの critical services がどこでどのように調達および提供されるかに影響を与えています。

日本のバイオシミラー試験サービス市場は、成熟した医薬品産業、高度な医療システム、そして国民皆保険制度によって支えられています。市場規模は、グローバル市場の成長トレンドに連動し、バイオシミラーの普及促進による医療費削減への期待から、今後も安定した成長が見込まれます。特に、高齢化の進展に伴い、がんや慢性疾患の患者数が増加しており、これらの治療に用いられるバイオロジクスの特許切れが相次ぐことで、バイオシミラーへの需要はさらに高まるでしょう。日本国内では、武田薬品工業株式会社(Takeda Pharmaceutical Company Limited)やアステラス製薬株式会社(Astellas Pharma Inc.)といった大手製薬企業が、バイオシミラーの研究開発や製造に積極的に取り組んでいます。これらの企業は、自社内に高度な分析能力を保持している場合もありますが、専門的な試験サービスを外部のCROや分析機関に委託するケースも増えています。また、ファイザー株式会社(Pfizer Japan Inc.)やノバルティスファーマ株式会社(Novartis Pharma K.K.)などの外資系企業の日本法人も、バイオシミラー開発において重要な役割を担っています。日本におけるバイオシミラーの承認プロセスは、医薬品医療機器総合機構(PMDA)が主導しており、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)に基づき、欧州(EMA)や米国(FDA)と同様に、科学的根拠に基づいた厳格な比較評価が求められます。特に、医薬品の品質管理に関する基準である日本産業規格(JIS)や、電気用品安全法(PSE)のような製品安全規格とは直接関連しませんが、医薬品としての品質保証は最重要視されており、GMP(Good Manufacturing Practice)やGLP(Good Laboratory Practice)に準拠した試験が不可欠です。消費者の行動パターンとしては、日本の消費者は製品の安全性と品質に対して高い意識を持っており、バイオシミラーに対しても、その有効性や安全性に関する信頼性を重視する傾向があります。そのため、製品の信頼性を保証する第三者機関による試験データや、医師からの推奨が購買決定に大きく影響すると考えられます。流通チャネルとしては、製薬会社から卸売業者を経由して病院や調剤薬局へ供給されるのが一般的ですが、バイオシミラーの普及においては、医療従事者への情報提供や教育が重要な鍵となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場インテリジェンスの礎をなし、総研究努力の約75%を占めています。この広範な段階は、リアルタイムの市場ダイナミクスを捉え、二次調査の発見を検証し、グローバルなバイオシミラーテストサービスバリューチェーン全体にわたる業界参加者から直接独自の洞察を収集するために不可欠です。当社の取り組みには、電話、オンラインプラットフォーム、および可能な場合の対面会議を通じて、多様なステークホルダーとの構造化および半構造化インタビューが含まれます。

主なインタビュー対象者とその貢献は次のとおりです。

役職/ステークホルダー:

インタビュー対象となった企業の種類:

これらのやり取りは、市場トレンド、競合環境分析、価格設定戦略、技術的進歩、および満たされていないニーズを含む、質的および量的なデータポイントを抽出するように設計されています。包括的なグローバルな視点を提供するために、すべての指定された地域をカバーする地理的代表性が綿密に確保されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 分析開発ディレクター | 35% |

| バイオアナリティカルサービス上級科学者 | 30% |

| 品質管理/保証責任者 | 25% |

| 規制担当マネージャー | 10% |

| Company Type | Representation (%) |

|---|---|

| 受託研究機関(CRO) | 40% |

| バイオシミラー医薬品開発者/製造業者 | 30% |

| バイオ医薬品CDMO | 20% |

| 規制コンサルティング会社 | 10% |

当社の研究努力の残りの25%は、厳格な二次調査と業界ベンチマーキングに捧げられています。この段階は、一次調査の発見を情報提供し、確認するために必要な基本的なデータ、コンテキスト、および定量的なフレームワークを提供します。当社の堅牢な二次調査方法論は、独自の公開情報源と公開情報源を組み合わせて活用し、他の市場調査ウェブサイトからのデータの除外ポリシーを厳守します。

主なデータソースは次のとおりです。

この綿密な二次調査プロセスにより、市場の状況に関する堅固で証拠に基づいた理解が確保され、それが一次調査とのやり取りを通じて洗練され、検証されます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの強力な組み合わせを採用しており、高精度と信頼性を確保するために多層データ三角測量によってさらに強化されています。この包括的なフレームワークにより、市場数値を相互検証し、市場の推進要因と制約を詳細に理解することができます。

トップダウンアプローチ: 初期市場規模の推定は、マクロ経済指標、全体的なバイオ医薬品市場の成長、および世界のヘルスケア支出トレンドから導き出されます。これらのより広範な市場数値は、確立された市場シェアと成長率に基づいて、サービスタイプ、分子タイプ、テクノロジー、アプリケーション、および地理によって分解されます。

ボトムアップアプローチ: この方法では、詳細なデータポイントを収集することで、市場規模をゼロから構築します。バイオシミラーテストサービス市場で使用される主な指標と変数は次のとおりです。

多層データ三角測量: すべての市場推定値は、一次調査、二次情報源、および当社の内部独自のモデルからのデータを対象とする厳格な三角測量プロセスにかけられます。これにより、市場規模と予測がさまざまなデータポイントと方法論間で一貫性が保たれ、潜在的なバイアスが最小限に抑えられ、精度が向上します。すべての定義されたパラメータ(サービスタイプ、分子タイプ、テクノロジー、アプリケーション、および地理)にわたる市場セグメンテーションは、履歴データ分析、成長率予測、および一次調査からの専門家の洞察の組み合わせを使用して、綿密に実行されます。

データ精度とレポート品質の最高水準を維持することは最優先事項です。当社のコミットメントは、85〜90%の保証された推定データ精度レベルで、非常に信頼性の高い市場インテリジェンスを提供することです。これは、多段階の検証プロセスを通じて達成されます。

FDAやEMAなどの規制当局による厳格な規制が主要な推進要因です。バイオシミラー性、安全性、有効性を確保するために、広範な分析、バイオ分析、安定性試験を義務付けており、専門的な試験サービスへの需要を促進しています。このコンプライアンス要件は市場の拡大を支え、CAGR 15%を予測しています。

北米が市場の約39%を占める主要なシェアを保持しています。これは、バイオ医薬品業界における大規模な研究開発投資、高度な技術インフラ、および高品質な試験サービスを要求する厳格な規制枠組みに起因しています。

質量分析法などの高度な機器に必要な多額の設備投資、専門的な科学的専門知識の必要性、および複雑な規制承認プロセスが課題となります。ユーロフィンサイエンティフィックやサーモフィッシャーサイエンティフィックなどの主要企業間の激しい競争も制約となっています。

クロマトグラフィーや電気泳動などの専門的な科学的知識と高度な技術プラットフォームが必要であることが、大きな参入障壁となります。広範な規制遵守、認定、およびチャールズ・リバー・ラボラトリーズなどの企業が実証するグローバルな運用フットプリントの必要性が、競争優位性を生み出しています。

参照バイオ製剤との類似性を示すために不可欠な、分析試験サービスおよびバイオ分析試験サービスが主要セグメントです。モノクローナル抗体(mAbs)が主要な分子タイプであり、がんおよび糖尿病がサービス需要を牽引する主要なアプリケーション分野となっています。

規制上の義務により、包括的なバイオシミラー試験の直接的な代替物は存在しませんが、高スループット自動化プラットフォームおよびAI駆動型データ分析の進歩は、既存の方法を最適化しています。これらの技術は、細胞ベースアッセイや方法論開発などのサービスにおける効率と精度を向上させます。