1. 規制基準はバッファー調製市場にどのように影響しますか?

特にバイオ医薬品製造およびワクチン製造における厳格な規制要件は、バッファー成分に高い純度と一貫性を求めています。cGMP基準への準拠は、市場参入と製品承認に不可欠であり、開発コストに影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

バッファー調製

バッファー調製Research Analyst

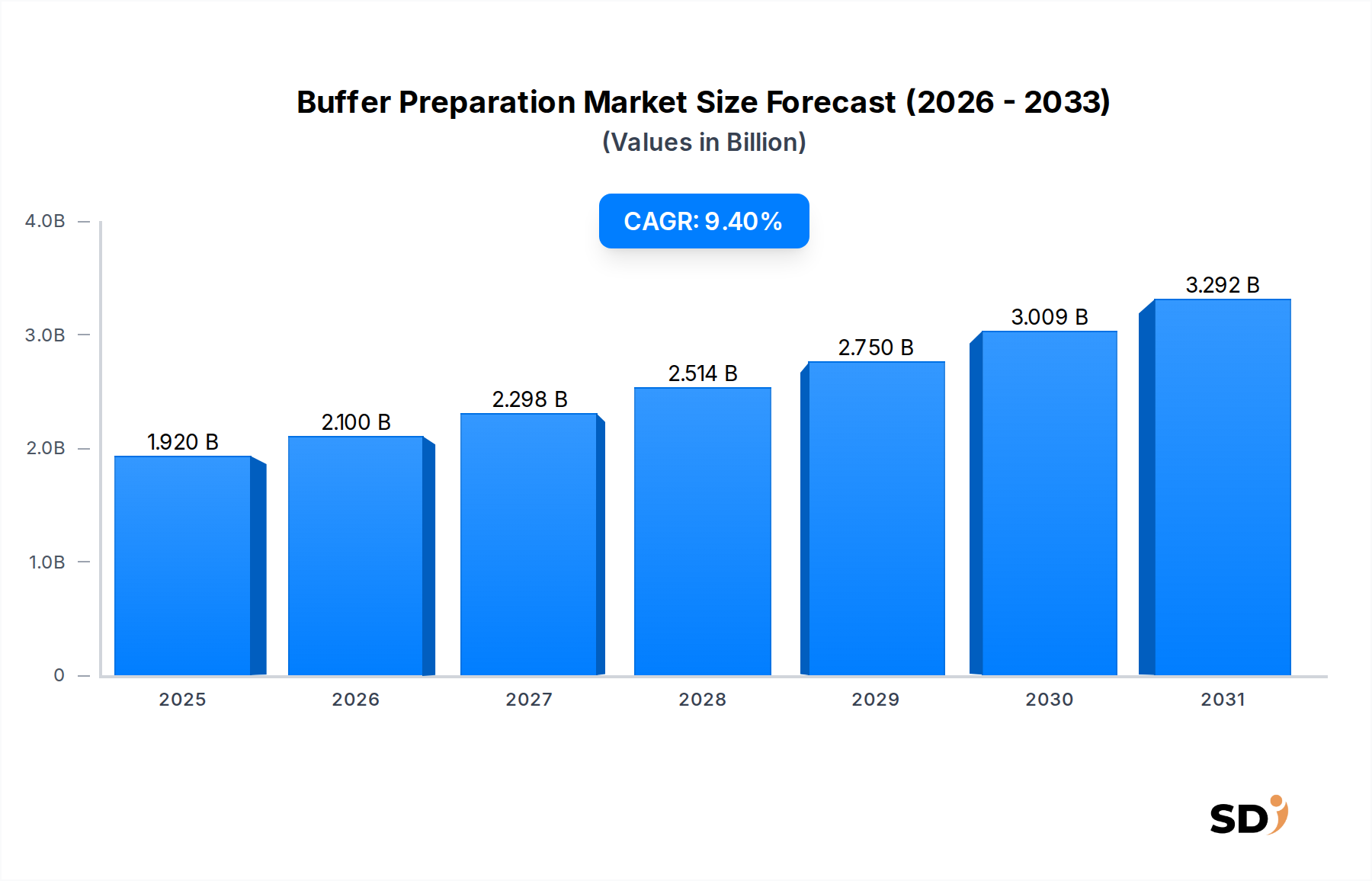

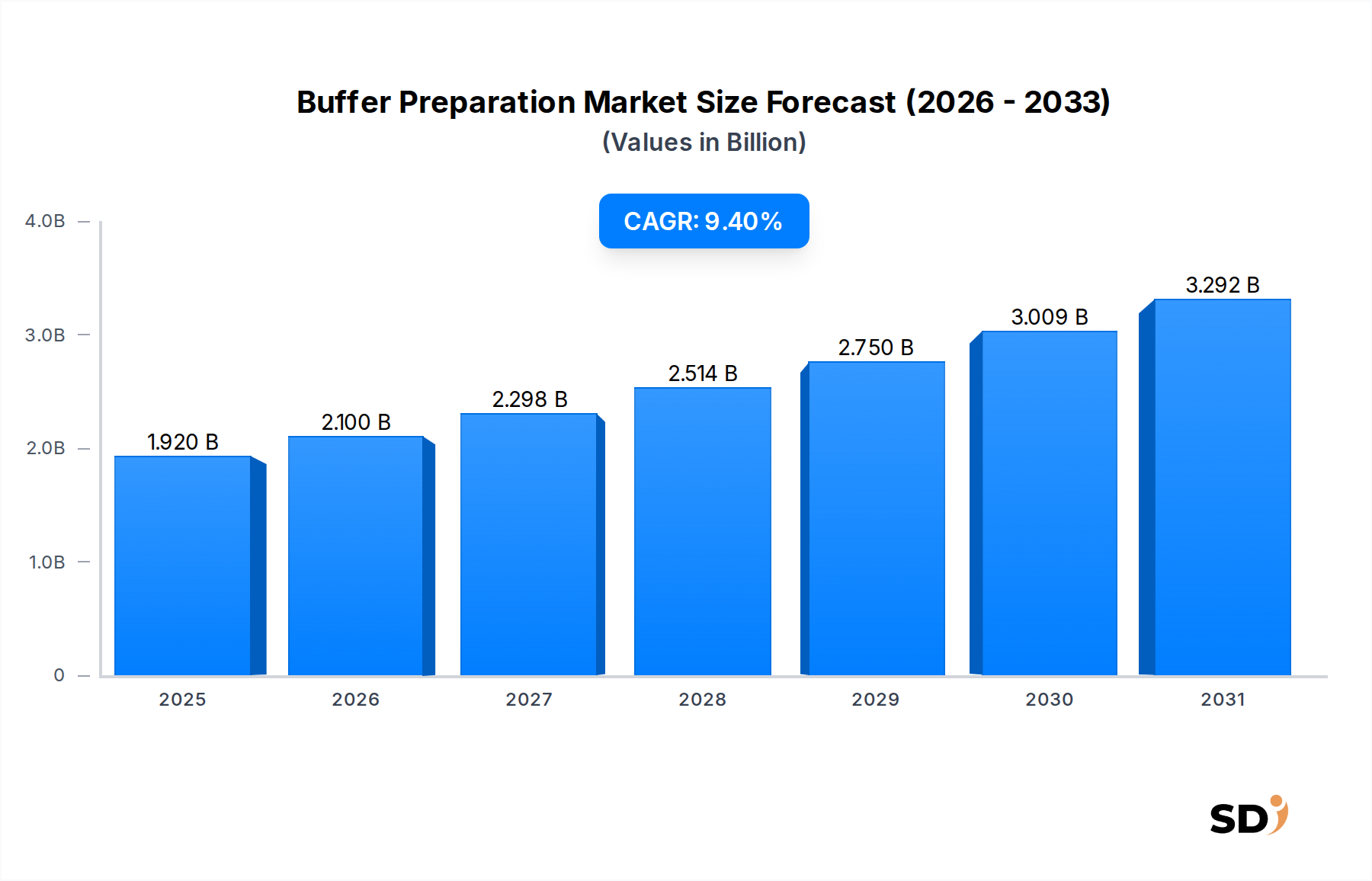

世界のバッファー調製市場は、ライフサイエンス分野における研究開発活動の拡大とバイオ医薬品産業からの需要増加に牽引され、堅調な成長を示しています。2024年には約19.2億米ドルと推定される市場規模は、予測期間中に9.4%という魅力的な年平均成長率(CAGR)を示し、2034年までには約47.2億米ドルに達すると予測されています。この成長軌道は、バイオテクノロジーの進歩、ゲノミクス分野の隆盛、バイオ医薬品およびバイオシミラーの生産増加といった複数のマクロトレンドに支えられています。

需要を牽引する要因には、様々な生物学的および化学的プロセスにおけるpH安定性の重要な役割があります。バイオ医薬品製造においては、タンパク質の完全性を維持し、酵素活性を最適化し、製品の品質と安全性を確保するために、正確なバッファーシステムが不可欠です。慢性疾患の罹患率の上昇とそれに伴う治療用タンパク質およびワクチンの需要増加は、バッファー調製市場を直接的に押し上げています。さらに、医薬品開発業務受託機関(CRO)および医薬品開発製造受託機関(CDMO)の拡大も大きく貢献しており、これらの機関は多様な顧客プロジェクトのために、標準化されたカスタムバッファー溶液を大量に必要としています。より効率的で、すぐに使用できる、カスタマイズされたバッファーフォーマットにつながる技術革新も、市場の魅力を高めています。製薬およびバイオテクノロジー製造環境における品質管理と規制遵守への関心の高まりは、信頼性の高いバッファー調製技術の使用をさらに義務付けています。市場見通しは非常に楽観的であり、特に新興経済国における研究開発および製造能力への持続的な投資が、バリューチェーン全体にわたる市場参加者に新たな機会を創出すると予想されます。試薬・化学品市場で見られるような様々な構成要素への需要は、バイオサイエンス産業全体における市場の基礎的な重要性を強調しつつ、並行して増加し続けています。

製品タイプにおけるバッファー溶液市場セグメントは、現在、より広範なバッファー調製市場内で最大の収益シェアを占めており、予測期間を通じてその優位性は続くと見込まれています。このセグメントは、特定の用途向けに設計された幅広い既製液体バッファーを含んでおり、エンドユーザーに利便性、一貫性、および準備時間の短縮を提供します。その主要な地位の主な理由は、特にバイオ医薬品製造や診断アッセイのような厳格に規制された環境において、生物学的および化学的プロセスにおける正確なpH制御の重要な必要性です。例えば、バイオ医薬品製造市場において、治療用タンパク質の完全性および機能性はpH変動に非常に敏感であるため、上流の細胞培養、下流の精製、および最終製剤化のステップにおいて、事前に検証されたすぐに使用できるバッファー溶液は不可欠です。既製溶液が提供する再現性と汚染リスクの低減は、粉末または塩成分からの社内調製と比較して重要な利点です。

Thermo Fisher Scientific Inc.、Avantor, Inc.、Merck KGaAなどのバッファー調製市場の主要プレーヤーは、標準的なリン酸緩衝生理食塩水(PBS)からクロマトグラフィーや電気泳動用の特殊バッファーまで、多様なニーズに対応する強力なバッファー溶液ポートフォリオを持っています。これらの企業は、高度な用途(例:細胞・遺伝子治療市場開発)に不可欠な高純度、低エンドトキシン、動物由来成分フリーのバッファー溶液を開発するために、研究開発に多額の投資を行っています。バイオ医薬品製造をCDMOにアウトソースする傾向の高まりも、これらの組織が事業を効率化し、バッファー調製に伴う内部労働コストを削減するために、標準化された溶液の大量購入を好むことが多いため、バッファー溶液市場の優位性に貢献しています。粉末バッファー市場も、バルク使用におけるコスト効率と輸送重量の削減を提供する重要なセグメントですが、液体バッファー溶液の利便性、信頼性、および精度は、特に高価値でデリケートな用途において、その採用をさらに促進しています。バッファー溶液の市場シェアは、技術的進歩が溶解性と安定性の課題に対処するため、濃縮および使い捨て粉末フォーマットの採用が徐々に増加するとしても、成長すると予想されますが、既製液体溶液の基本的な利点は、その持続的なリーダーシップを保証するでしょう。

バッファー調製市場における価格設定力学は、原材料コスト、製造の複雑さ、規制遵守、および競争の激しさの複雑な相互作用によって影響されます。標準的なバッファー溶液や塩の平均販売価格(ASP)は比較的安定していますが、酸、塩基、特殊塩などの基礎となる実験用化学品市場の変動の影響を受けます。特にワクチン製造や細胞療法のような重要な用途に必要とされる高純度試薬は、厳格な品質管理、広範な試験、および認証(例:cGMPグレード、USP/EP準拠)の必要性から、プレミアム価格が設定されています。カスタムバッファー製剤または使い捨てバイオプロセスシステム向けに設計された溶液を提供するメーカーは、カスタマイズと特定のワークフローへの統合という付加価値により、しばしばより高い利益率を達成できます。バリューチェーン全体での利益構造は、製剤、品質保証、包装、および規制文書によって付加される価値を反映して、原材料サプライヤーよりも溶液プロバイダーの方が利益率が高い傾向があります。販売業者は、ボリュームと物流効率に依存して、より薄い利益率で運営されます。

主要なコスト要因には、バルク化学薬品のコスト、水処理、特殊包装(例:滅菌済みバッグ、バイアル)、および分析品質管理が含まれます。自動バッファー調製システムへの投資は、人件費を削減し、バッチ間の一貫性を向上させ、全体的な生産コストに影響を与える可能性があります。競争は激しく、大規模なライフサイエンス複合企業と専門的な小規模プレーヤーが市場シェアを争っています。この競争は、特に成熟したライフサイエンスツール市場を持つ地域では、汎用品グレードのバッファーの価格に下方圧力をかける可能性があります。しかし、特殊な高純度またはカスタムバッファー製品については、品質、信頼性、および技術サポートに基づいた差別化により、企業はより健全な利益率を維持できます。使い捨てバイオプロセスシステムの需要の増加も、互換性のあるフォーマットでの事前に検証された滅菌バッファー溶液の必要性を促進し、個別のコンポーネントではなく統合ソリューションのための新しい価格設定モデルにつながっています。全体として、基礎化学品のコモディティサイクルが変動性をもたらす可能性がある一方で、多くのバッファー調製製品の特殊な性質と、デリケートな用途におけるそれらの重要な役割は、プレミアム製品の極端な利益率圧力の緩和に役立ちます。

バッファー調製市場は、現代のバイオプロセスワークフローにおける効率性、精度、および統合の向上の必要性から、大きな技術的進化を遂げています。この軌跡を形成する2つの著名な破壊的技術は、使い捨てバッファーシステムと自動インラインバッファー希釈システムです。

使い捨てバッファーシステム:これらのシステムは、多くの場合、事前に滅菌されたバッグとチューブセットから構成されており、特にバイオ医薬品製造市場で急速に普及しています。従来のステンレス鋼タンクに関連する費用と時間のかかる定置洗浄(CIP)および定置滅菌(SIP)プロセスを不要にします。採用期間は加速しており、多くの新しいバイオ製造施設が使い捨て技術を基盤として設計されています。R&D投資は、浸出に耐性があり、様々な化学薬品との適合性を向上させ、大容量(例:2,000L+バッグ)にスケールアップできる堅牢な材料の開発に焦点を当てています。これらのシステムは、エンドユーザーに利便性を提供し、運用支出を削減することで、既存のビジネスモデルを強化すると同時に、特殊材料およびバッグメーカーに新たな市場機会を創出します。従来の設備メーカーにとっては、製品提供を転換する必要があるため、脅威となります。使い捨てコンポーネントの統合は、より広範なバイオプロセスソリューション市場において標準的な慣行になりつつあります。

自動インラインバッファー希釈システム:これらの高度なシステムは、濃縮ストックバッファーを最終使用濃度に正確かつ連続的に希釈することを可能にし、手動混合を排除し、必要な床面積を大幅に削減します。センサーと制御ロジックを統合して、リアルタイムで正確なpHと導度調整を実現します。採用期間は中程度ですが、大量のバッファーが消費される大規模バイオ製造において特に成長しています。R&Dは、センサー精度の向上、混合効率の向上、および上流・下流プロセスユニットとのシームレスな統合のための、より洗練された自動化ソフトウェアの開発に向けられています。これらの技術は、従来のバッチバッファー調製方法を脅かしますが、全体的なプロセス効率を向上させ、人的ミスを削減する統合ソリューションを提供できる既存プレーヤーを強化します。このような自動化は、規制産業における重要な要因である一貫性の確保と変動の低減に不可欠であり、ライフサイエンスツール市場全体で需要が増加しています。

バッファー調製市場の成長は、主にライフサイエンスおよび製薬セクターにおけるその基礎的な役割を強調するいくつかの重要なドライバーによって推進されています。主なドライバーは、モノクローナル抗体、組換えタンパク質、およびワクチンを含むバイオ医薬品への需要の増加です。バイオ医薬品のグローバルパイプラインは拡大しており、年間約20〜30の新しいバイオ医薬品が承認されており、それぞれの開発および製造ライフサイクル全体で正確なバッファーシステムが必要です。これは、バイオ医薬品製造市場を直接的に刺激し、品質管理されたバッファー溶液およびコンポーネントの大量調製を必要とします。

第二に、細胞・遺伝子治療(CGT)の急速な進歩が重要な推進力となっています。細胞・遺伝子治療市場は指数関数的な成長を遂げており、多数の臨床試験が進行中であり、承認された治療法が増加しています。CGT製造プロセスは環境条件に非常に敏感であるため、細胞培養、ウイルスベクター製造、および最終製品製剤化には、高純度で精密に調製されたバッファーシステムが不可欠です。特殊な動物由来成分フリーでGMPグレードのバッファーの需要は、このセグメントで特に深刻です。

第三に、大学、政府研究所、および医薬品開発業務受託機関(CRO)におけるライフサイエンス分野の研究開発(R&D)への関心の高まりは、バッファー調製試薬の消費を一貫して促進しています。研究者は、分子生物学、タンパク質生化学、細胞生物学、および診断学の実験のために、多様なバッファーを必要とします。基礎研究およびトランスレーショナルリサーチへの継続的な資金提供は、バッファー溶液市場および試薬・化学品市場全体で安定した需要を保証します。

最後に、製薬およびバイオテクノロジー製造における厳格な規制要件および品質管理基準は、検証済みで一貫したバッファー調製方法の使用を義務付けています。これにより、製造業者は市販されている、事前に検証されたバッファー溶液、または高純度原材料に移行し、バッチ間変動を最小限に抑え、コンプライアンスを確保します。市場参加者にとっての戦略的必要事項には、製品の純度と一貫性の向上、カスタマイズされたソリューションの提供、およびバイオプロセスワークフロー全体への統合が含まれ、ライフサイエンスツール市場の進化するニーズに対応します。使い捨ておよび自動バッファー調製技術における革新も、競争上の差別化と運用効率にとって重要です。

バッファー調製市場は、大規模で多様なライフサイエンスおよび化学企業と、専門的なプロバイダーが混在する競争環境を特徴としています。戦略的イニシアチブは通常、製品革新、ポートフォリオ拡大、および成長するバイオプロセスソリューション市場および関連セグメントに対応するためのグローバル流通ネットワークの強化を中心に展開されます。主要プレーヤーには以下が含まれます。

2024年1月:大手ライフサイエンス企業が、大規模バイオ医薬品メーカーの保管スペースと輸送コストを削減するために設計された、高濃度使い捨て粉末バッファー市場の新ラインを発売し、リーンバイオプロセッシングへの需要の高まりに対応しました。

2023年10月:大手サプライヤーが、CDMOの新施設に自動バッファー調製およびインライン希釈システムを統合するためのCDMOとのパートナーシップを発表し、**バイオ医薬品製造市場**ワークフローにおけるプロセス効率の向上と手動介入の削減を目指しました。

2023年6月:規制当局が、バッファーコンポーネントを含む、高度な治療用医薬品(ATMPs)の製造に使用される原材料の品質と純度に関する最新のガイドラインを発行し、**細胞・遺伝子治療市場**向けのcGMPグレード**試薬・化学品市場**製品への需要を促進しました。

2023年3月:いくつかの学術研究機関および業界関係者が、急成長するバイオテクノロジーセクターの倫理的および規制要件をサポートするために、持続可能で動物由来成分フリーのバッファーコンポーネントを開発に焦点を当てた共同プロジェクトを開始しました。

2022年11月:専門バイオテクノロジー企業が、遺伝子編集技術(例:CRISPR-Cas9)に特化して最適化された新しいバッファー製剤を導入し、重要な酵素反応の安定性と活性を向上させました。

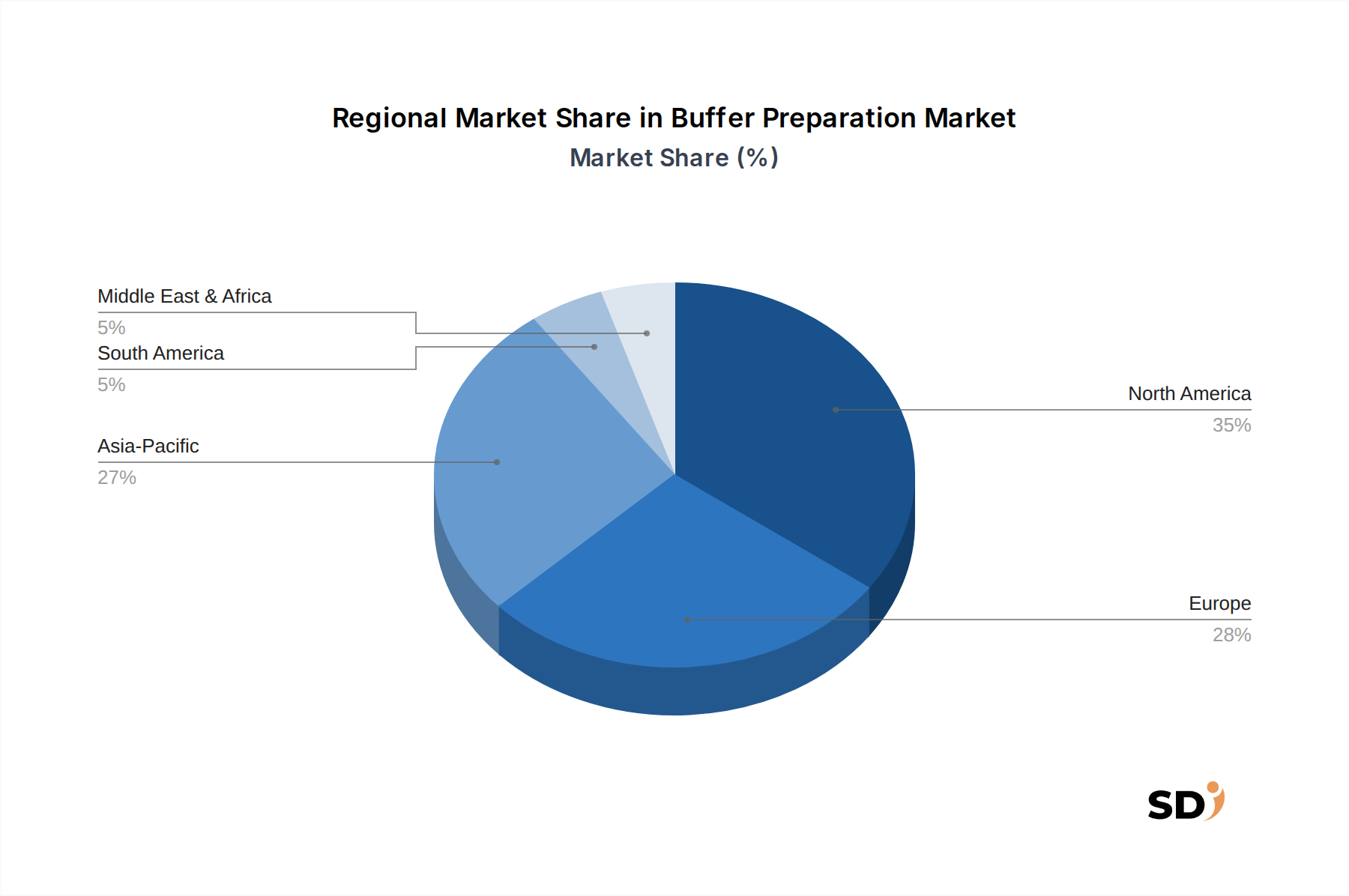

バッファー調製市場は、研究開発投資、バイオ医薬品製造能力、および規制環境の異なるレベルに牽引され、地域によって異なる成長ダイナミクスを示しています。北米、特に米国は、強固な製薬およびバイオテクノロジー産業、 substantialな研究開発支出、および多数の主要市場プレーヤーの存在により、市場で significantな収益シェアを占めています。この地域は、ライフサイエンス研究に対する強力な政府支援と、高度な**バイオプロセスソリューション市場**技術の高い採用率から恩恵を受けています。北米の主な需要ドライバーは、バイオ医薬品の広範なパイプラインと、高濃度の特殊バッファー溶液および試薬を必要とする急成長する**細胞・遺伝子治療市場**です。

ヨーロッパは、バイオテクノロジーへの強力な公的および民間資金、確立された製薬製造基盤、および高品質バッファー調製製品の使用を促進する厳格な規制基準により、もう一つの主要市場を形成しています。ドイツ、スイス、英国などの国々は、バイオ医薬品イノベーションをリードしており、**バッファー溶液市場**製品への一貫した需要を牽引しています。高度な研究と個別化医療への重点も、この地域の市場価値に大きく貢献しています。

アジア太平洋地域は、バッファー調製市場で最も急速に成長する地域になると予測されています。この急速な拡大は、医療支出の増加、中国やインドなどの国々におけるバイオ医薬品製造能力の拡大、および契約研究・製造機関の数の増加に起因しています。この地域では、ライフサイエンスセクターへの substantialな外国直接投資が見られ、大規模な患者プールと慢性疾患の罹患率の上昇と相まって、治療薬および診断薬の需要を collectivelyに刺激し、**試薬・化学品市場**および全体的なバッファー消費を boostしています。ここでの主な需要ドライバーは、ジェネリックおよびバイオシミラー生産の急速な拡大と、国内の研究開発の burgeoningです。

中東・アフリカおよびラテンアメリカ地域は、現在より小さな市場シェアを占めていますが、 steadyな成長を示すと予想されています。この成長は、医療インフラの改善、高度な治療法への意識の向上、および国内製薬製造への投資の増加によって牽引されています。例えば、GCC諸国はバイオテクノロジーエコシステムの開発に投資しており、**実験用化学品市場**およびバッファー調製製品への gradualな需要増加につながっています。しかし、これらの地域は、高度なライフサイエンスツールおよびバイオプロセッシングのためのより成熟した市場と見なされている北米およびヨーロッパと比較して、相対的に nascentのままです。

日本のバッファー調製市場は、成熟したライフサイエンスインフラ、高度な研究開発能力、そして厳格な品質基準に支えられており、バイオ医薬品、診断薬、および研究分野からの着実な需要が見込まれます。市場規模は、グローバル市場に比べて小規模ながらも、ライフサイエンス分野への継続的な投資、高齢化社会における医療ニーズの増加、および最先端技術への適応性という日本の経済的特性を反映して、安定した成長を維持すると考えられます。特に、細胞・遺伝子治療(CGT)のような新興分野や、バイオシミラー、ワクチン製造における高品質なバッファー溶液への需要は、市場を牽引する主要因です。

日本市場で活動する主要な企業としては、グローバルプレーヤーの日本法人(例:Thermo Fisher Scientific Japan、Merck, Ltd.)や、国内で強力なプレゼンスを持つ企業(例:味の素株式会社、協和発酵バイオ株式会社など、ライフサイエンス関連事業を持つ大手企業)が挙げられます。これらの企業は、高純度試薬、カスタマイズされたバッファー溶液、および使い捨てバイオプロセスソリューションを提供しており、日本の製薬会社、CDMO、および研究機関のニーズに応えています。日本の規制枠組みにおいては、医薬品の製造および品質管理に関する基準(GMP)が厳格に適用されており、バッファー調製に使用される原材料や製品には高い品質とトレーサビリティが求められます。また、実験用試薬に関する日本工業規格(JIS)なども、品質保証の観点から参照されることがあります。

流通チャネルとしては、専門商社や代理店が、国内外のメーカーから製品を調達し、研究機関や製薬企業に販売する役割を担っています。日本の消費者は、製品の品質、信頼性、および技術サポートを重視する傾向があります。Eコマースプラットフォームの利用も進んでいますが、特に専門性の高い製品や大量購入においては、従来の販売チャネルが依然として重要です。消費者行動としては、研究開発の効率化、コスト削減、およびリスク低減のために、すぐに使用できるバッファー溶液や、調製済みのキット製品への関心が高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本市場分析の根幹をなす当社の一次調査手法は、研究全体の70~80%を占めます。この厳格なアプローチには、主要オピニオンリーダー、業界専門家、バリューチェーン参加者との直接的な関与が含まれ、一次的な定性的および定量的データを収集します。インタビューは、詳細な電話での議論、仮想会議、および可能であれば対面でのやり取りを含む様々な方法で実施されます。これらのインタビューから得られた洞察は、市場の検証、競合状況の理解、新たなトレンドの特定、および将来の市場ダイナミクスの予測に不可欠です。

インタビューされた主要なステークホルダーには以下が含まれます:

一次回答者は、バリューチェーン全体にわたる多様な企業タイプを代表しており、包括的な視点を確保しています:

| Stakeholder Role | Interview Share (%) |

|---|---|

| アップストリーム/ダウンストリームプロセス開発責任者 | 35% |

| 分析化学/製剤担当上級科学者 | 30% |

| 調達・サプライチェーン(バイオロジクス)担当ディレクター | 20% |

| 細胞培養・バイオプロセス担当ラボマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| バイオ医薬品メーカー | 30% |

| ライフサイエンス試薬・消耗品サプライヤー | 25% |

| 診断キット開発者 | 20% |

| 医薬品受託開発製造機関(CDMO) | 15% |

| 学術研究機関 | 10% |

当社の調査の残りの20~30%は、広範な二次調査および業界ベンチマーキングに費やされます。この段階では、公開文献、企業レポート、財務諸表、および専有データベースの綿密なレビューを含み、市場の堅牢な基盤理解を確立します。データ整合性へのコミットメントにより、他の市場調査ウェブサイトからのデータを除外し、信頼できる検証可能な情報源のみが使用されることを保証します。

活用された情報源には以下が含まれます:

当社の市場規模算出および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、精度を確保するために複数のデータポイントで厳密に三角測量されています。トップダウンアプローチは、マクロ経済指標および業界収益レポートから総市場規模を収集することから始まり、それを特定の製品タイプ、形態、アプリケーション、エンドユーザー、および地理的領域に細分化します。逆に、ボトムアップアプローチは、個々のセグメントデータを集計することによって市場規模を推定することを含み、多くの場合、ユニット販売または容量利用率から始まり、総市場へとスケールアップします。

バッファー調製市場におけるボトムアップ市場規模計算に利用される主要な指標と変数は次のとおりです:

多層データ三角測量が各段階で適用され、一次的な洞察を二次データおよび定量的モデルとクロスリファレンスして、発見を検証し、不一致を解消することにより、市場推定の信頼性を高めます。

当社は、本レポートで提示されるすべての定量的数値に対して、85~90%の推定データ精度を保証します。この高レベルの精度は、多段階の検証プロセスを通じて達成され、これには以下が含まれます:

特にバイオ医薬品製造およびワクチン製造における厳格な規制要件は、バッファー成分に高い純度と一貫性を求めています。cGMP基準への準拠は、市場参入と製品承認に不可欠であり、開発コストに影響を与えます。

バッファー調製市場の主要企業には、サーモフィッシャーサイエンティフィック株式会社、メルクKGaA、サイティバ、ロンザグループAG、ザルトリウスAGが含まれます。これらの企業は、さまざまな用途向けにバッファーソリューションやバッファー塩などの多様な製品を提供しています。

バッファー調製市場は、高純度のバッファー塩、試薬、化学薬品の安定した供給に依存しています。これらの不可欠な原材料のサプライチェーンの安定性、品質管理、調達効率は、製造の整合性とコスト管理にとって極めて重要です。

主要な製品タイプには、バッファーソリューション、バッファー塩、試薬が含まれます。需要を牽引する主要な応用分野は、バイオ医薬品製造、細胞・遺伝子治療、ワクチン製造です。これらの分野では、特殊なバッファー製剤が必要です。

19.2億ドルの市場規模で年平均成長率9.4%のバッファー調製市場は、新しい製剤や製造能力の拡大に向けたR&Dへの継続的な投資を経験しています。ポール株式会社やレプリジェン株式会社のような企業は、生産効率と純度の最適化に投資しています。

製薬・バイオ医薬品企業、医薬品開発業務受託機関(CRO)、学術・研究機関が主要なエンドユーザーです。これらのセクターからのバッファーへの需要は、診断やバイオプロダクションワークフローを含むさまざまなプロセスにとって重要です。