1. アレルゲンフリー食品市場への参入における主な障壁は何ですか?

厳格な規制遵守、特殊な原料配合のための高い研究開発コスト、交差汚染を防ぐための専用アレルゲンフリー製造施設の必要性により、新規参入者は大きな障壁に直面しています。ダノンやネスレのような既存ブランドは、強い消費者からの信頼と流通ネットワークの恩恵を受けています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

アレルゲンフリー食品

アレルゲンフリー食品Research Associate

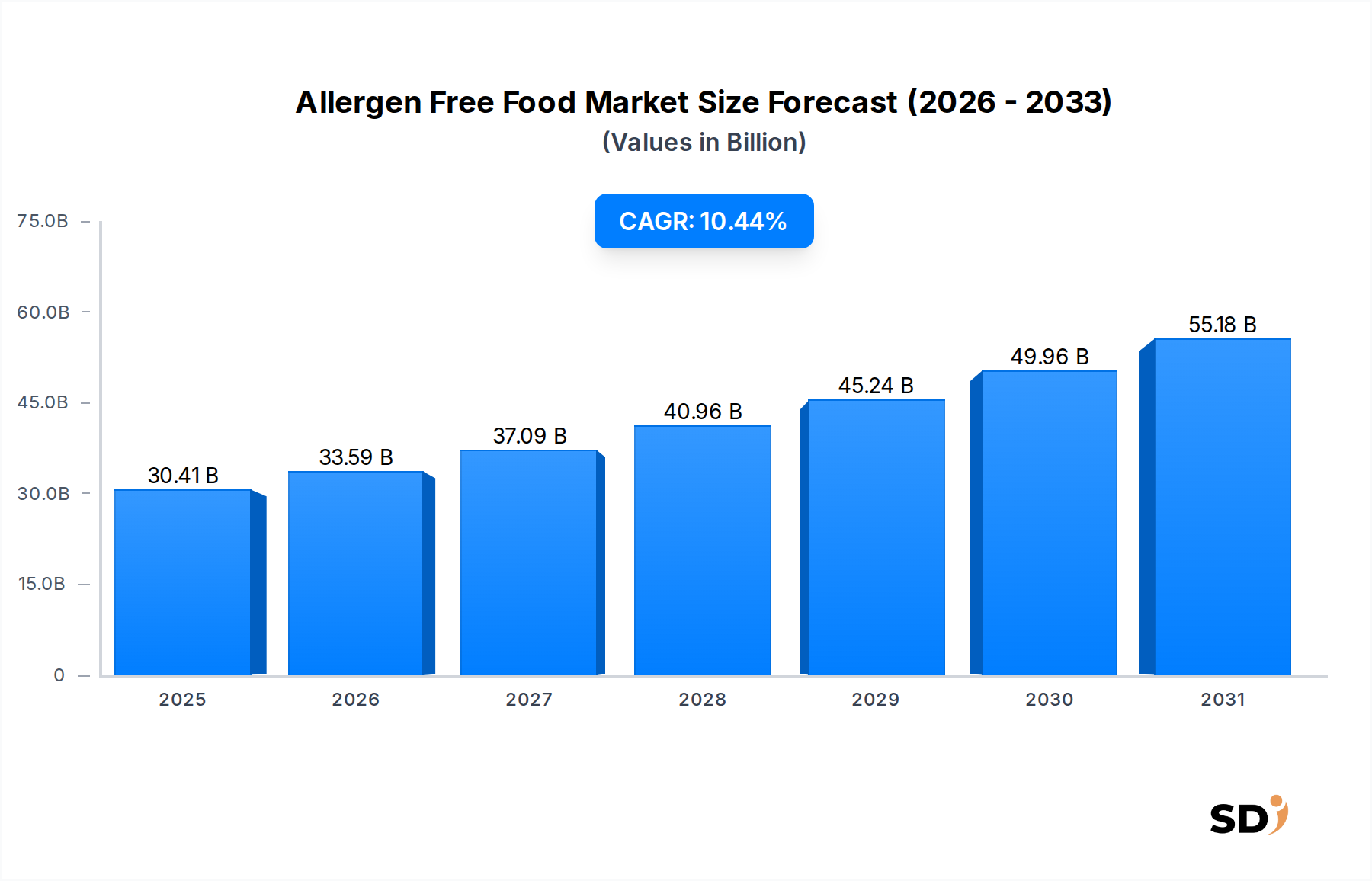

2025年に推定304億1,000万ドルと評価されたアレルゲンフリー食品市場は、2034年までに約748億4,000万ドルに達すると予測されており、予測期間中に10.44%という堅調な年平均成長率(CAGR)で大幅な拡大が見込まれています。この成長軌道は、食品アレルギーの蔓延の増加、食事制限と腸内健康に関する消費者の意識の高まり、製品開発における継続的なイノベーションの融合によって根本的に推進されています。小売のデジタルトランスフォーメーションや、より健康的で透明性の高い食品オプションへの普及した需要などのマクロ経済の追い風は、市場の拡大をさらに増幅させています。消費者は、診断されたアレルギーだけでなく、より広範なウェルネスのトレンドの一部としても、「フリーフロム」ラベルをますます求めており、アレルゲンフリー食品市場の回復力と成長の可能性を裏付けています。アレルゲンの明確な表示に関する規制上の義務と、アレルゲン分離のためのサプライチェーン管理の改善も重要な役割を果たしており、信頼とアクセシビリティを促進しています。特に乳製品代替品市場やグルテンフリー食品市場などのセグメントにおける製品ポートフォリオの継続的な多様化、および新しい成分と加工技術の出現は、世界中の消費者の多様な食事のニーズと好みに応える上で極めて重要です。地理的には、北米とヨーロッパの成熟した市場が引き続き大きな収益を牽引していますが、アジア太平洋地域は、可処分所得の増加と食習慣の西欧化に後押しされ、高成長のフロンティアとして急速に台頭しています。

多岐にわたるアレルゲンフリー食品市場の中で、ベーカリー製品セグメントは現在最大の収益シェアを占めており、消費者の日常の食事において不可欠な役割を果たしています。この優位性は、いくつかの重要な要因によって説明できます。第一に、グルテン、乳製品、卵、ナッツなどの一般的なアレルゲンは、伝統的なベーカリーの配合に固有に結びついているため、アレルゲンフリーの代替品は、人口のかなりの部分にとって必要不可欠です。例えば、セリアック病や非セリアックグルテン感受性の蔓延は、より広範なベーカリーセグメントのかなりの部分を占めるグルテンフリー食品市場における需要を直接牽引しています。製造業者は、これらの主要な成分なしに従来の焼き菓子のような食感、風味、賞味期限を再現するという固有の課題を克服するために研究開発に多額の投資を行っており、その結果、高品質なグルテンフリーのパン、ケーキ、クッキー、ペイストリーが、伝統的な製品によく似た幅広い品揃えとなっています。第二に、ベーカリー製品の汎用性により、さまざまなアレルゲンタイプにわたるイノベーションが可能になります。たとえば、多くのグルテンフリー製品は乳製品フリーまたはナッツフリーでも開発されており、複数の感受性を持つ消費者にアピールしています。Dr. SchärやThe Hain Celestial Groupなどの主要企業は、このセグメントで強力な足場を確立し、製品ラインを継続的に拡大し、感覚的属性を改善しています。利便性も重要な役割を果たしています。すぐに食べられる、または調理が簡単なアレルゲンフリーのベーカリー製品は、食事制限を管理する忙しい消費者や家族にとって実用的なソリューションを提供します。さらに、植物ベース食品市場の成長は、多くの植物ベースの成分は自然にアレルゲンフリーの要件(例:小麦の代わりにアーモンドフラワー、バターの代わりにココナッツオイル)に適合するため、ベーカリーセグメントに相乗効果をもたらしています。食事不耐症に対する消費者の意識が引き続き高まり、製造プロセスがより洗練されるにつれて、ベーカリー製品セグメントは、スナック・菓子市場や乳製品代替品市場のような他の急成長中のカテゴリからの競争が増加するものの、そのリーダーシップを維持すると予想されており、これらもまた、アレルゲンフリー食品市場内で significantなイノベーションと消費者の取り込みを経験しています。

アレルゲンフリー食品市場の堅調な拡大は、いくつかの重要なドライバーによって推進されており、それぞれがセクター全体で持続的な需要とイノベーションに貢献しています。

アレルゲンフリー食品市場は、確立された多国籍食品大手と専門企業の混合によって特徴付けられており、製品イノベーション、戦略的買収、および拡大した流通を通じて市場シェアを争っています。競争環境はダイナミックであり、特定の allergenニーズに対応し、進化する消費者の好みに応えることに strongな焦点を当てています。

アレルゲンフリー食品市場は、製品ポートフォリオの拡大と消費者のアクセシビリティの向上を目的とした継続的なイノベーションと戦略的イニシアチブによって特徴付けられています。市場を形成する主要な開発とマイルストーンには以下が含まれます。

グローバルアレルゲンフリー食品市場は、消費者の嗜好、規制環境、経済状況の違いに影響され、主要な地理的地域全体で distinctな成長パターンと需要ドライバーを示しています。

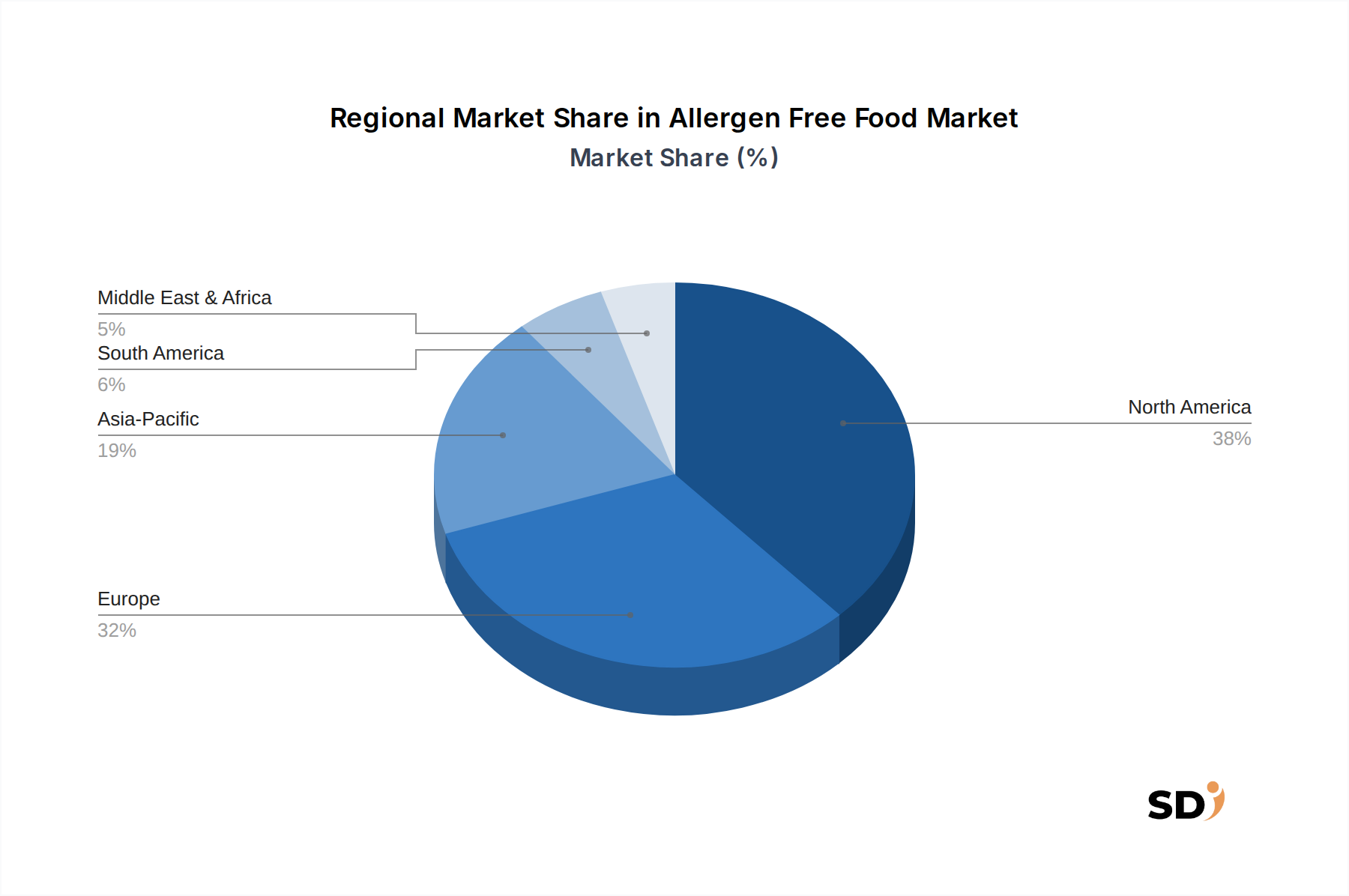

北米は、アレルゲンフリー食品市場で最大の収益シェアを占めています。この優位性は、診断された食品アレルギーおよび不耐症の高い蔓延と、健康および食事への影響に関する strongな消費者の意識によって主に牽引されています。この地域は、確立された流通ネットワーク、高い可処分所得、および主要食品企業による proactiveな製品イノベーションの恩恵を受けています。特に米国は、市場規模でリードしており、グルテンフリー食品市場や乳製品代替品市場などのセグメントで substantialな需要があります。

ヨーロッパは、2番目に大きい市場であり、厳格な食品アレルゲン表示規制と、健康的な食事の深く根付いた文化を特徴としています。ドイツ、英国、フランスなどの国々は、セリアック病、ラクトース不耐症、ナッツアレルギーに対する懸念の高まりに後押しされ、アレルゲンフリー製品の採用率が高いことを示しています。植物ベースの食事の人気の上昇は、多くの植物ベースのオプションが一般的なアレルゲンを含まないため、アレルゲンフリー食品市場とさらに絡み合っています。この地域は、成熟したながらも consistently成長している市場を維持しています。

アジア太平洋は、アレルゲンフリー食品市場で最も急速に成長している地域として特定されています。中国、インド、日本などの国々での rapidな都市化、可処分所得の増加、および食習慣の西欧化が主要なドライバーです。特定の食品アレルギーに関する意識は一部の地域ではまだ開発中ですが、ライフスタイル関連の健康問題の発生率の増加と、特殊および機能性食品市場製品への preferenceの増加が demandを牽引しています。この地域は、さまざまなアレルゲンフリーカテゴリにとって immenseな未開拓の可能性を提供しています。

中東・アフリカ(MEA)および南米は、アレルゲンフリー食品の出現市場です。より小さい基盤から始まっていますが、これらの地域は、健康意識の高まり、医療インフラの改善、および国際的な食事トレンドへの exposureの増加により、 significantな成長を経験しています。小売浸透の増加と多様な製品の入手可能性により、これらの地域でのアレルゲンフリー食品市場のフットプリントは slowly but surely拡大しており、特にアクセス可能で手頃な価格のオプションに interestがあります。

アレルゲンフリー食品市場内の顧客セグメンテーションは微妙であり、多様な動機と購入基準を反映しています。主要なセグメントには以下が含まれます。

バイヤーの嗜好における notableなシフトには、複数のアレルゲンを含まない製品への demandの増加、アレルゲンフリー製品が従来の食品の味と食感に匹敵するという期待の上昇、およびアレルゲンフリー食品市場内での利便性と broaderな製品選択のためのオンラインショッピングへの依存の増加が含まれます。

アレルゲンフリー食品市場は、持続可能性と環境、社会、ガバナンス(ESG)基準からの精査と圧力にますます直面しており、製品開発、サプライチェーン慣行、および企業戦略を再形成しています。プラスチック廃棄物や炭素排出量を対象とする環境規制など、メーカーはリサイクル可能、堆肥化可能、または生分解性材料への移行を促す包装ソリューションでのイノベーションを余儀なくされています。これには、交差汚染を防ぐためにアレルゲンフリー製品にしばしば必要な保護包装を再考することが含まれ、環境目標とともに安全基準が維持されることを保証します。

炭素目標は、調達および製造プロセスに影響を与えています。アレルゲンフリー食品市場内の企業は、輸送排出量を削減するために特殊な食品原料市場コンポーネントのローカル調達を模索し、生産施設向けの再生可能エネルギー源に投資しています。植物ベース食品市場への移行は、アレルゲンフリー製品の significantな部分を形成することが多く、動物農業に関連する環境フットプリントを削減するための positiveなステップとして inherentlyに viewedされます。この連携は、企業のESGプロファイルを向上させます。

循環経済の義務は、製品ライフサイクル全体での廃棄物の最小化を奨励しています。これは、アレルゲンフリー成分処理からの副産物のアップサイクリング、リソース利用の最適化、および製造レベルと消費者レベルの両方での食品廃棄物の削減への努力につながります。企業は、特に乳製品代替品や特定のグルテンフリー穀物の生産に関与する企業において、水管理にも焦点を当てています。

ESG投資家基準は、企業に持続可能性と倫理的慣行への tangibleなコミットメントを示すことを求めて、significantな圧力をかけています。これには、環境への影響、サプライチェーン全体での公正な労働慣行、および robustなガバナンス構造に関する透明性のある報告が含まれます。倫理的に調達され、環境に配慮した製品、特に若い人口層からの消費者需要は、これらの圧力をさらに強化します。成分調達から包装、廃棄物管理に至るまで、持続可能性への取り組みを信頼性をもって伝えることができるブランドは、ヘルス&ウェルネス食品市場のより広範な価値観と一致して、アレルゲンフリー食品市場内で significantな競争優位性を獲得します。

アレルゲンフリー食品市場における日本の市場規模は、健康志向の高まりと食品アレルギーへの認識向上により、着実に拡大しています。2023年時点で、市場規模は推定で約1兆円(約70億ドル)とされており、今後5年間で約7%の年平均成長率(CAGR)で成長すると予測されています。この成長は、高齢化社会における健康維持への関心の高まり、および若年層における「ヘルシー」志向のライフスタイルの普及によって後押しされています。日本国内では、株式会社はくばく、株式会社 rice & co.(グルテンフリー米粉製品)、国分グループ本社株式会社(アレルギー対応食品のプライベートブランド開発)、および一部の製パン・製菓メーカーが、アレルゲンフリー食品の製造・販売において重要な役割を担っています。これらの企業は、国内の消費者のニーズに合わせた製品開発に注力しており、特に米粉を使用したグルテンフリー製品や、特定アレルゲン(卵、乳、小麦、そば、落花生、えび、かに)を使用しない製品などが人気です。日本における規制フレームワークとしては、食品衛生法に基づいたアレルゲン表示義務(特定原材料8品目、準ずる20品目)が消費者の安全確保に不可欠です。これに加え、JAS(日本農林規格)による有機JAS認証や、アレルギー対応食品に関する表示ガイドラインも、市場の信頼性を高める上で重要です。流通チャネルとしては、スーパーマーケットやドラッグストアが主要な販売経路であり、近年はオンラインストア(Amazon Japan、楽天など)の利用も増加しています。消費者の行動パターンとしては、健康への関心が高く、製品の原材料やアレルゲン情報を細かく確認する傾向があります。また、家族(特に子供を持つ親)がアレルギー対応食品を選択するケースが多く、安心・安全な製品への信頼が購買決定に大きく影響します。価格帯については、プレミアム製品が中心ですが、より手頃な価格の製品も市場に浸透しつつあります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.44% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本アレルゲンフリー食品市場調査レポートは、非常に正確で、実用的で、最新のインサイトを提供するために設計された、厳格で多面的な方法論を採用しています。このアプローチにより、包括的なデータ収集、徹底的な検証、および堅牢な市場予測が保証され、データ精度レベルは85%から90%の間で保証されています。すべてのレポートは購入日まで更新され、最新の市場動向を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発/R&D担当VP/ディレクター | 30% |

| カテゴリーマネージャー/購買担当責任者(小売/フードサービス) | 30% |

| 規制担当者/品質保証マネージャー | 25% |

| マーケティングディレクター/ブランドマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| アレルゲンフリー食品メーカー | 40% |

| 原料・香料サプライヤー | 20% |

| 小売・流通チャネル | 25% |

| フードサービス提供者 | 10% |

| 食品検査・認証機関 | 5% |

一次調査は、当社の方法論の基盤を形成し、全体的なデータ収集努力の70%から80%を占めています。この段階では、バリューチェーン全体にわたる主要な業界関係者との広範な定性的および定量的エンゲージメントが含まれ、詳細なインタビュー、アンケート、専門家コンサルテーションを通じて実施されます。当社のグローバルおよび地域のリサーチチームは、専門家と協力して、直接的な情報を収集し、二次的な調査結果を検証し、新たなトレンドと課題を特定します。

一次調査の主要な参加者は次のとおりです。

企業タイプ:

インタビュー対象ステークホルダー:

二次調査は、一次調査を補完し、データ収集の20%から30%を占めます。この段階では、広範な公開データおよび専有データソースの綿密なレビューが含まれ、市場の基本的な理解を構築し、主要なトレンドを特定し、一次調査の質問を通知します。データ検証プロセスでは、複数の信頼できるソースからの情報を相互参照します。

活用されたソースには以下が含まれます。

当社の市場推定プロセスは、トップダウンとボトムアップの両方のアプローチを統合し、多層的なデータトライアンギュレーションによって強化されており、堅牢で信頼性の高い市場規模と予測を保証します。このアプローチにより、マクロレベルの市場トレンドとミクロレベルの運用データを調和させることができます。

ボトムアップアプローチ: この方法は、詳細なデータポイントから市場規模を集計します。ボトムアップ市場規模算出に使用される主要な指標と変数は次のとおりです。

トップダウンアプローチ: これは、より広範な経済指標と食品業界の市場規模から開始し、関連する浸透率、消費者の採用、および成長ドライバーに基づいて特定のアレルゲンフリー食品市場にセグメント化することを含みます。

市場セグメンテーション: 市場は、製品タイプ、アレルゲンタイプ、流通チャネル、価格帯、および包括的な地域/国別分析(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)によって厳密にセグメント化されており、機会と課題の包括的なビューを提供します。

データ精度へのコミットメントは最優先事項であり、85%から90%の精度レベルを目指しています。これは、多段階の検証プロセスを通じて達成されます。

厳格な規制遵守、特殊な原料配合のための高い研究開発コスト、交差汚染を防ぐための専用アレルゲンフリー製造施設の必要性により、新規参入者は大きな障壁に直面しています。ダノンやネスレのような既存ブランドは、強い消費者からの信頼と流通ネットワークの恩恵を受けています。

需要は主に、グルテン、乳製品、ナッツなどのアレルゲンに対する診断されたアレルギーや不耐症を持つ消費者に牽引されています。さらに、特定の食事療法を採用している健康志向の消費者の増加セグメントも貢献しています。主要な製品タイプには、乳幼児用食品、パン・菓子類、乳製品代替品が含まれます。

革新は、代替タンパク質やデンプンなど、従来の食品の味と食感を模倣する新しいアレルゲンフリー原料の開発に焦点を当てています。高度な加工技術も、サプライチェーン全体で交差汚染のリスクを最小限に抑えることで製品の安全性を確保するために不可欠です。

アレルゲンフリー食品の国際貿易は、特殊な原料のグローバル調達と、北米やヨーロッパのような先進的な製造能力を持つ地域からの完成品の輸出によって特徴付けられます。貿易の流れは、地域ごとの需要の違い、サプライチェーンの効率、規制基準の影響を受けます。

特定のグルテンフリー穀物や乳製品不使用の原料など、認定されたアレルゲンフリーの原材料の調達は非常に重要です。サプライチェーンの考慮事項には、厳格な純度試験、原料の完全性を確保するためのトレーサビリティシステム、および農場から最終製品までのアレルゲン交差接触を防ぐための専用施設が含まれます。

アレルゲンフリー食品市場は、2025年に304億1,000万ドルの評価額でした。2034年まで、消費者の意識と食事の必要性の高まりによって牽引され、年平均成長率(CAGR)10.44%で成長すると予測されており、大幅な拡大を示しています。