1. API CDMOサービス市場を形成する注目すべき最近の動向は何ですか?

API CDMOサービス市場では、LonzaやCatalentなどの主要プレイヤーによる継続的な戦略的拡大とM&A活動が見られます。これらの発展は、バイオ医薬品APIなどのセグメントにおける能力を強化し、市場の年平均成長率8.2%をサポートしています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

API CDMOサービス

API CDMOサービスResearch Analyst

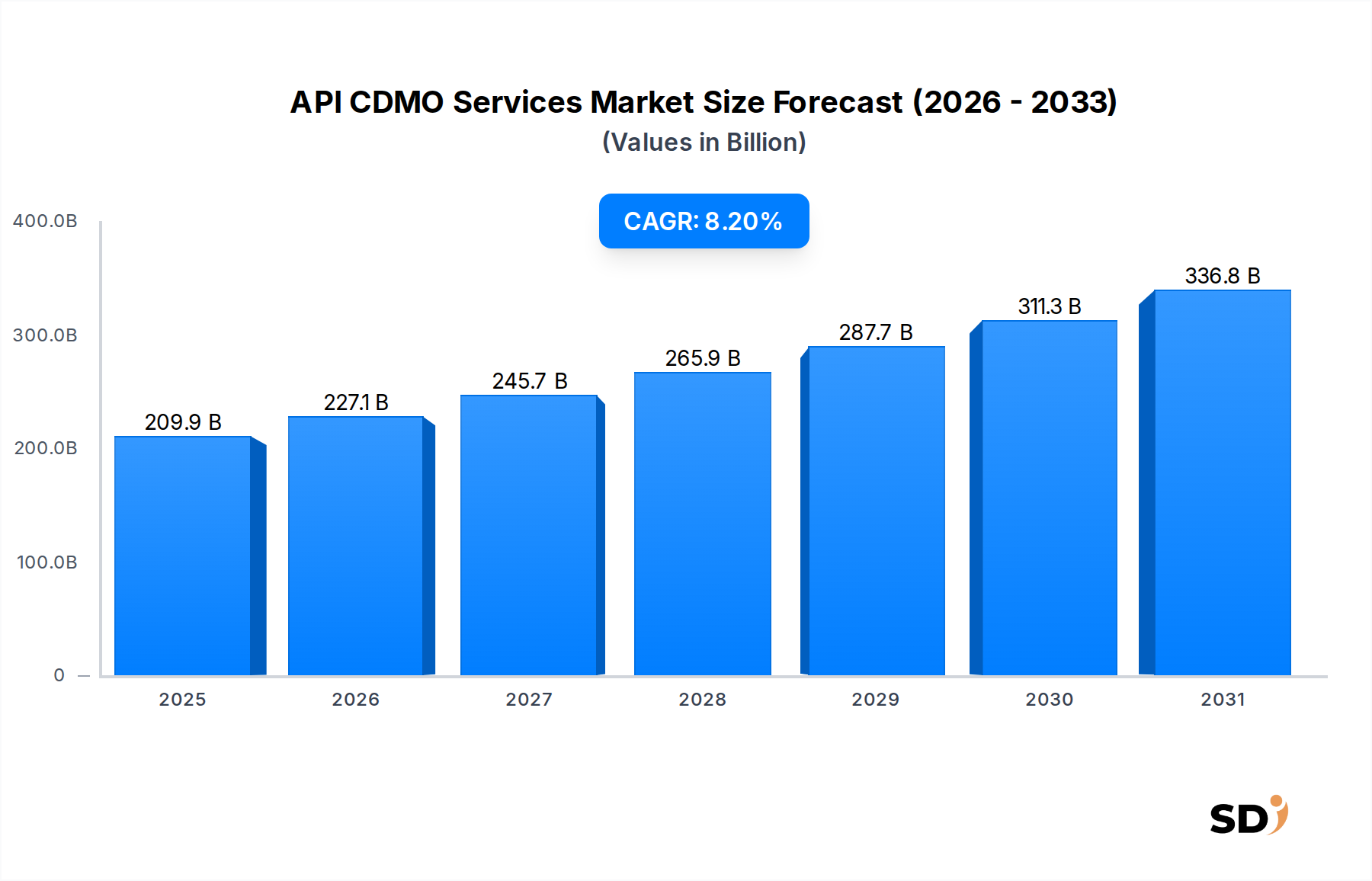

API CDMO(医薬品原薬受託開発製造)サービス市場は、医薬品原薬(API)の開発および製造における外部の専門知識への製薬業界の依存度が高まるにつれて、力強い拡大を示しています。2025年に2,099億ドルと評価されたこの市場は、予測期間中の複合年間成長率(CAGR)8.2%を示し、2035年までに約4,626億ドルに達すると予測されています。この著しい成長は、医薬品パイプラインの加速と高品質で規制に準拠したAPI供給の確保において、受託開発製造機関(CDMO)の戦略的重要性を示しています。

主な需要ドライバーには、特にバイオ医薬品および高薬理活性API(HPAPI)分野における新規医薬品分子の複雑化の増大が含まれます。これらは、多くの場合、革新的な製薬会社やジェネリック医薬品メーカーの能力の範囲を超える専門的な能力と多額の資本投資を必要とします。コスト効率の追求と市場投入までの時間短縮は、製薬会社やバイオテクノロジー会社が、プロセス開発・最適化から分析試験、規制サポートまで、CDMOの統合サービスを活用することをさらに促しています。さらに、ブロックバスター医薬品の特許満了は、ジェネリックAPIの需要を刺激し続け、従来の低分子セグメントでの成長を支える一方、細胞・遺伝子治療などの先進医療の出現は、新しい専門的なアウトソーシング機会を生み出しています。

世界的な医療支出の増加、製薬企業市場による研究開発投資の拡大、慢性疾患および複雑な疾患の罹患率の上昇といったマクロ経済の追い風は、医薬品候補のパイプラインを着実に拡大しています。これに、個別化医療と分散型製造モデルへの継続的な移行が加わり、CDMOの不可欠な役割が強化されています。規制環境は厳格であるものの、CDMOが複雑な国際ガイドラインをナビゲートするための専門知識とインフラストラクチャを備えているため、顧客の開発リスクを低減することで、ドライバーとしても機能します。市場の将来的な見通しは、継続的な統合、技術統合、およびエンドツーエンドソリューションへの注力を示しており、API CDMOサービス市場は、世界の製薬サプライチェーンの重要な構成要素として強化されています。

広範なAPI CDMOサービス市場の中で、低分子APIセグメントは現在最大の収益シェアを占めています。これは、その長年の歴史、承認された医薬品の vast volume、および確立された製造方法に根ざしています。低分子は、その汎用性、経口バイオアベイラビリティ、および確立された規制経路により、世界中の医薬品の大多数を占め続けています。このセグメントは、慢性疾患管理から急性期ケアまで、幅広い治療領域を網羅しており、それらの基礎となるAPIの安定した需要を確保しています。低分子の製造のための確立されたインフラストラクチャと、化学合成およびプロセス最適化における数十年にわたる蓄積された専門知識により、CDMOはコスト効率とスケーラビリティの点で競争上の優位性を提供できます。

このセグメントの持続的なリーダーシップにはいくつかの要因が寄与しています。第一に、製薬イノベーターによる新しい化学実体(NCE)の開発と、特許切れ医薬品のジェネリック版の継続的な需要により、低分子API製造のための継続的なパイプラインが確保されています。これらの多くは、複雑な多段階合成と特殊な取り扱いを必要とし、専門的な契約サービスへのニーズを高めています。第二に、低分子合成技術の相対的な成熟度(フロー化学やグリーンケミストリーの進歩により常に進化しているものの)は、予測可能なプロセスと確立された品質管理措置につながっています。Lonza、Catalent、PiramalPharma Solutions、Cambrexなどの主要プレーヤーは、キラル合成、高薬理活性化合物取り扱い、複雑な中間体製造など、重要な能力と専門的な能力を維持しており、幅広い製薬会社にとって不可欠なパートナーとなっています。

このセグメントの支配は静的ではありません。競争環境と戦略的操縦の影響を受けます。低分子API市場の統合は顕著な傾向であり、大手CDMOは専門的な小規模プレーヤーを買収したり、包括的なソリューションを提供するためにグローバルフットプリントを拡大したりしています。この戦略は、より大きな市場シェアを獲得し、初期段階の開発から商業規模の製造までのサービスを統合することを目的としています。バイオ医薬品API市場はより速い成長率を経験していますが、低分子の vast volumeと継続的なイノベーションにより、低分子APIセグメントはAPI CDMOサービス市場における主導的な地位を近い将来維持する可能性が高いですが、バイオ医薬品およびその他の先進的モダリティへの全体的な市場シェア分布の徐々なシフトがあります。

API CDMOサービス市場は、特にバイオ医薬品セクターにおける研究開発費の増加といった、強力なドライバーの結集によって推進されています。世界的な製薬研究開発費は、継続的に年間増加を経験しており、より豊富な医薬品パイプラインに直接相関し、それによって特殊なAPI開発および製造サービスへの需要の増幅を生み出しています。この研究開発の急増は、特に、高度な取り扱いおよび封じ込め能力を必要とする高薬理活性または特殊なAPIが関与することが多い、がん、免疫学、希少疾患といった複雑な治療領域で顕著です。たとえば、高薬理活性API市場の需要は、全体的なAPI市場よりも大幅に速く成長すると予測されており、特殊な施設を持つCDMOにとって明確なドライバーとなっています。

もう一つの重要なドライバーは、医薬品分子の複雑さと多様性の増加です。バイオ医薬品、ペプチド、オリゴヌクレオチドベースの治療法への移行は、多くのイノベーター企業が専門的なCDMOにアウトソースすることを好む、異なる製造専門知識とインフラストラクチャを必要とします。さらに、製薬会社が運営コストを削減し、医薬品開発タイムラインを加速するという持続的な圧力は、契約製造市場を大幅に後押ししています。API製造をアウトソースすることにより、企業は資本支出リスクを軽減し、直接投資なしで最先端技術にアクセスし、CDMOの規模の経済と規制ナビゲーションの専門知識から恩恵を受けることができます。製薬会社が新規化合物に対するオーダーメイドソリューションを求めているため、カスタムAPI製造市場の需要は成長しており、CDMOの役割をさらに強調しています。

しかし、市場はかなりの制約にも直面しています。最新の製造施設、特にバイオ医薬品および高薬理活性APIのための、最新の製造施設に必要な高額な資本投資は、参入および拡張のための重要な参入障壁を表しています。CDMOは、高度な技術、設備、およびコンプライアンスシステムに継続的に投資する必要があり、相当な財政資源を拘束しています。厳格で進化し続けるグローバル規制環境は、もう一つの formidable な課題を提示しています。現行の GMP(Good Manufacturing Practices)への準拠と、製品登録および供給のための多様な国際規制のナビゲートは、専門知識と厳格な品質管理システムを大幅に必要とし、運用コストの増加につながります。さらに、特に特殊化学品市場からの原材料の調達に関するサプライチェーンの混乱、および知的財産保護の懸念は、CDMOとクライアントの両方にとってリスクをもたらす可能性があります。専門的な科学およびエンジニアリング分野における継続的なグローバル人材不足は、API CDMOサービス市場における成長と運用効率をさらに制約しています。

API CDMOサービス市場は、グローバルな業界巨人、専門的なニッチプレーヤー、および新興の地域プロバイダーで構成される、多様で競争の激しい景観を特徴としています。これらの企業は、市場での地位を強化し、製薬およびバイオテクノロジーのクライアントに包括的で統合されたソリューションを提供するために、継続的に能力拡張、技術アップグレード、および戦略的パートナーシップに投資しています。

API CDMOサービス市場における最近の戦略的活動は、能力拡張、技術統合、およびM&Aによる能力強化と市場提供の向上への明確な傾向を示しています。

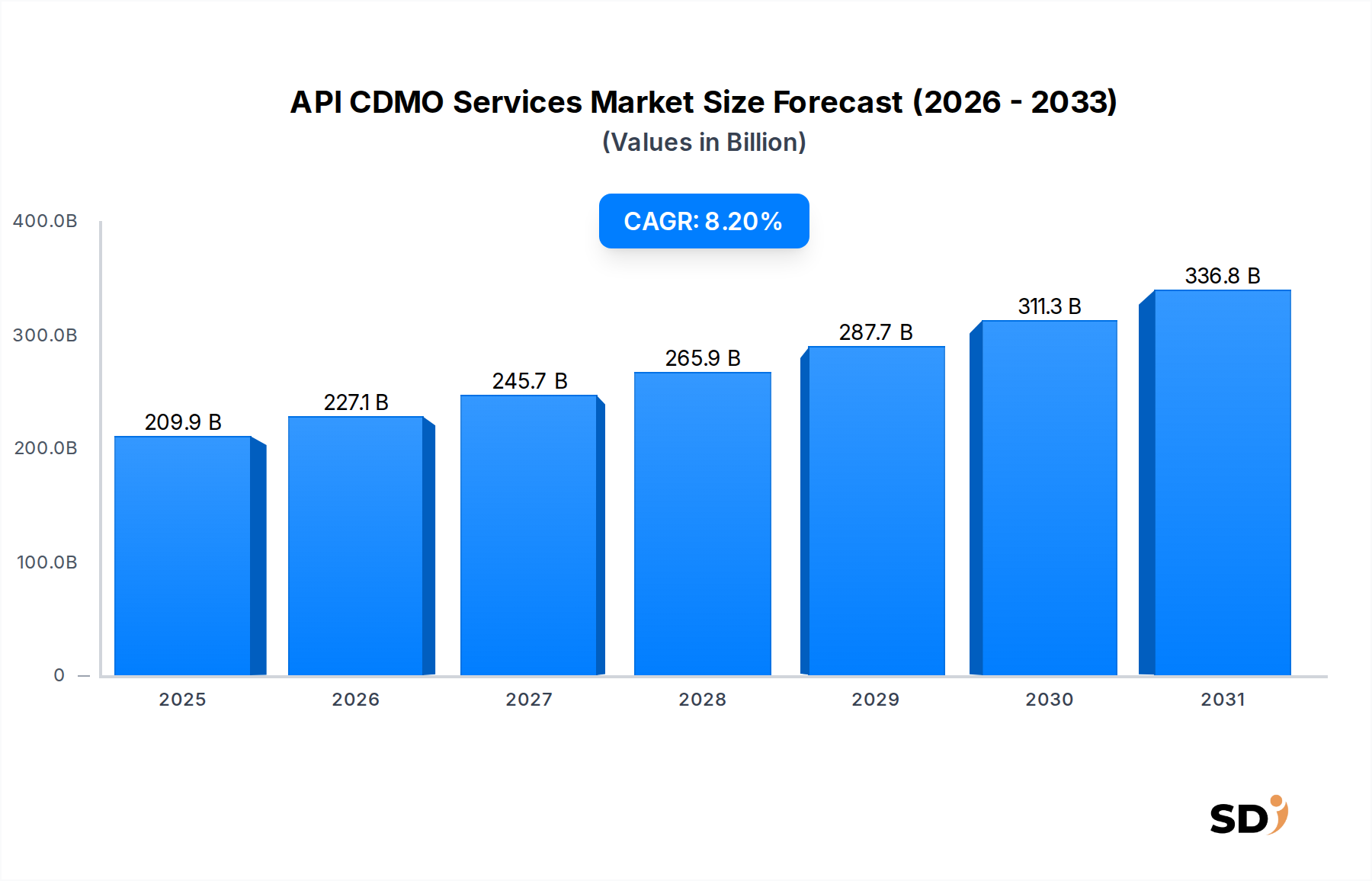

API CDMOサービス市場は、異なる製薬研究開発の景観、製造コスト、規制枠組み、および市場成熟度によって影響を受ける、明確な地域ダイナミクスを示しています。世界的に、北米とヨーロッパが現在最大の収益シェアを占めていますが、アジア太平洋地域は最速の成長を遂げると予想されています。

北米: 米国、カナダ、メキシコを含むこの地域は、API CDMOサービス市場で最大のシェアを占めています。強力なバイオテクノロジーセクター、多額の研究開発投資、および大手製薬会社市場と革新的なスタートアップの両方の高い集中度によって推進される北米は、重要なハブであり続けています。高薬理活性API市場やバイオ医薬品API市場を含む、複雑で特殊なAPIへの需要は、特にここで強いです。この地域は厳格な規制監督を特徴としており、企業は高度なコンプライアンス能力を持つCDMOに向かわせています。その推定CAGRは約7.8%であり、成熟しているものの継続的に革新している市場を反映しています。

ヨーロッパ: 北米に次いで、ヨーロッパはAPI CDMOサービス市場の主要な収益貢献者です。ドイツ、スイス、英国、フランスなどの国々は、確立された製薬産業と強力な規制機関を誇っています。ヨーロッパのCDMOは、高品質の製造基準、高度な技術能力、および複雑な化学およびバイオ医薬品の専門知識で有名です。継続的製造とグリーンケミストリーへの戦略的投資も、ヨーロッパの地位を強化しています。この地域は、イノベーションへの強い重点と堅牢な学術・産業連携から恩恵を受けています。ヨーロッパの推定CAGRは約7.5%であり、複雑なAPI製造によって牽引される安定した成長を示しています。

アジア太平洋: 中国、インド、日本、韓国を含むこの地域は、推定CAGRが9.5%を超える、最速の成長市場になると予測されています。この急速な拡大は、主に競争力のある製造コスト、成長する製薬産業、増加する研究開発活動、および大規模な患者集団によって牽引されています。特に中国とインドは、ジェネリックAPIおよび中間体のグローバル製造拠点として機能しており、複雑で新規のAPIのための特殊な能力への投資を増やしています。この地域は、低分子API市場からの大幅な需要も見ており、コスト効率の高い大規模生産と新興のハイテク製品の両方を提供しています。熟練労働者の利用可能性と国内製造を支援する政府の支援も、成長をさらに促進しています。

中東・アフリカ(MEA): 小さな貢献者ですが、MEA地域はAPI CDMOサービス市場で初期の成長を経験しています。需要は、輸入医薬品への依存を減らし、国内製造能力を強化し、特定の地域的な健康課題に対処するためのイニシアチブによって主に推進されています。GCC諸国および北アフリカ諸国は、製薬インフラに投資し、国際的なCDMOとのパートナーシップを育成しています。この地域のCAGRは約8.0%と推定されており、特に不可欠な医薬品およびワクチンの国内生産において、成長機会が増加していることを示しています。

API CDMOサービス市場は、ますます厳格な環境、社会、ガバナンス(ESG)の圧力に影響されており、運用戦略と投資優先順位を再構築しています。廃棄物管理、溶剤使用、温室効果ガス排出を管理する規制など、環境規制は、CDMOに、より持続可能な製造プロセスを採用することを奨励しています。たとえば、業界では、グリーンケミストリーの原則、危険物質の最小化、およびAPI合成におけるリソース効率の最大化への推進が見られています。炭素目標は、自主的および規制によって義務付けられているもの両方、CDMOに再生可能エネルギー源への投資、エネルギー消費の最適化、および炭素排出量の透明な報告を義務付けています。規制当局およびクライアント製薬会社市場からのこの圧力は、CDMOが環境管理へのコミットメントを実証することを要求することにしばしばつながります。たとえば、「低分子API市場」施設での水消費量の削減や廃水処理の改善などです。

循環経済の義務も勢いを増しており、CDMOに廃棄物発生量の削減と、API製造で使用される材料および溶剤の再利用またはリサイクルの探求を奨励しています。これは調達慣行に影響を与え、持続可能な原材料を提供できる、または堅牢な廃棄物管理プログラムを実証できる特殊化学品市場のサプライヤーへの好みを導きます。さらに、ESG投資家の基準は重要な役割を果たしており、投資家はますます持続可能性のパフォーマンスに基づいて企業をスクリーニングしています。強力なESG評価を持つCDMOは、投資にとってより魅力的であり、資本へのアクセスと評価に影響を与える可能性があります。労働慣行、従業員の健康と安全、地域社会との関与といった社会的側面も精査されており、人材の獲得と維持に影響を与えています。倫理的な行動と透明性のある報告を含むガバナンス標準は、クライアントおよびステークホルダーとの信頼を維持するために不可欠です。これらの圧力は、プロセスの設計と原材料の調達から最終製品の納品まで、API開発および製造ライフサイクル全体にESGの考慮事項を統合した、持続可能性への全体的なアプローチを必要とします。

API CDMOサービス市場は、効率、品質、および持続可能性を向上させることを目的とした急速な技術進歩によって推進される変革期を迎えています。最も破壊的な新興技術の2〜3には、連続生産、プロセス開発における人工知能(AI)および機械学習(ML)、およびバイオ医薬品のための高度なバイオプロセス技術が含まれます。

連続生産: バッチ処理からのこのパラダイムシフトにより、APIの継続的な生産が可能になり、フットプリントの縮小、廃棄物の削減、品質管理の向上、および生産サイクルの高速化につながります。採用期間は加速しており、いくつかの主要なCDMOは、モジュール式連続フローリアクターおよび統合センサー技術に多額の投資を行っています。研究開発投資は、堅牢なプロセス分析技術(PAT)およびリアルタイムリリース試験能力の開発に焦点を当てており、重要です。連続生産は、より優れた効率とコスト効率を提供することで、伝統的なバッチ指向の「カスタムAPI製造市場」モデルに主に影響を与え、既存のプレーヤーに採用するか競争優位性を失うかのリスクを冒すことを余儀なくさせます。この技術は、特に「低分子API市場」に影響を与えますが、バイオ医薬品API製造の特定のステップにも探求が見られています。

プロセス開発におけるAIとML: 人工知能と機械学習アルゴリズムは、創薬およびAPIプロセス最適化に革命をもたらしています。これらの技術は、膨大なデータセットを迅速に分析して、最適な合成ルートを予測し、重要なプロセスパラメータを特定し、リスクを軽減し、開発タイムラインを大幅に加速し、実験コストを削減できます。多くのCDMOにとって、採用は現在初期から中期段階にあり、主にプロセス設計および最適化の研究開発フェーズで使用されています。効率と予測能力の大きな進歩の可能性により、研究開発投資は高くなっています。AI/MLは、人間が専門家が見逃す可能性のあるデータ駆動型の洞察を提供することで、よりインテリジェントで、より迅速で、リスクが軽減されたサービスをCDMOに提供できるようにすることで、既存のビジネスモデルを強化します。特に「高薬理活性API市場」や新規化合物合成において。

高度なバイオプロセス技術: 強化学調培養、灌流システム、およびシングルユース技術といったバイオプロセスの革新は、「バイオ医薬品API市場」を根本的に変えています。これらの技術により、より高い細胞密度、増加した体積生産性、およびより大きな柔軟性が可能になり、複雑なバイオ医薬品のより効率的でコスト効率の高い製造につながります。「バイオ医薬品製造市場」のブームと「細胞・遺伝子治療製造市場」の出現とともに、採用は広範であり、成長し続けています。研究開発投資は、モノクローナル抗体、治療用タンパク質、およびウイルスベクターを含む、多様なバイオ医薬品分子のためのスケーラブルで堅牢なプラットフォームの開発に集中しています。これらの進歩は、バイオ医薬品を専門とするCDMOのビジネスモデルを強化し、それらがますます複雑で多様なバイオ医薬品を、より迅速かつコスト効率よく処理できるようにすると同時に、これらの高度な治療法に固有の規制および品質の課題にも対処します。

日本のAPI CDMOサービス市場は、世界市場の成長トレンドと連動しながらも、独自の経済的・規制的特性により、成熟しつつも着実に成長しています。日本の製薬業界は、高齢化社会の進展に伴う医療ニーズの多様化や、高品質な医薬品への強い需要に支えられており、API CDMOサービス市場の拡大を後押ししています。先進的な創薬研究と、バイオ医薬品、高薬理活性API(HPAPI)など、より複雑で付加価値の高いAPIへのシフトが、CDMOへのアウトソーシング需要を増加させています。市場規模は、他の先進国と比較して絶対額は大きくないものの、安定した成長が見込まれており、特にバイオ医薬品分野での成長が期待されています。推定CAGRは、グローバル市場の平均をわずかに下回るものの、着実な成長率を示すと見られています。

日本市場で活動する主要な国内企業としては、富士フイルム、住友ファーマ(旧大日本住友製薬)、大塚製薬、塩野義製薬などが挙げられます。これらの企業は、自社でのAPI製造能力も有していますが、特殊な技術や増大する需要に対応するために、一部のプロセスを外部委託しています。また、LonzaやCatalentのようなグローバルな大手CDMOの日本法人は、高度な技術力とグローバルネットワークを活かし、国内製薬企業にサービスを提供しています。特に、日本企業は品質と信頼性を重視する傾向があり、これらのグローバルCDMOの日本拠点は、その基準を満たすことで強みを発揮しています。

日本の規制枠組みは、医薬品の品質と安全性を確保するために厳格です。医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が、APIの製造・品質管理に適用されます。また、日本工業規格(JIS)や、化学物質の安全性に関する規制も、間接的にAPI製造に影響を与えます。特に、環境規制や労働安全衛生に関する法令遵守は、CDMOにとって重要な要素です。これらの規制は、CDMOが高度な品質管理システムとコンプライアンス体制を構築することを求めており、これが品質重視の日本市場における参入障壁となる一方で、信頼性の高いCDMOにとっては競争優位性となります。

日本の医薬品流通チャネルは、製薬会社が直接卸売業者を通じて医療機関に供給する、比較的伝統的な構造を持っています。消費者行動としては、製品の安全性、有効性、およびブランドへの信頼が最も重要視されます。製薬会社は、高品質なAPIを安定供給できる、信頼できるCDMOとの長期的なパートナーシップを重視する傾向があります。また、近年では、コスト効率も考慮されるようになっていますが、品質と信頼性を犠牲にすることは避けられます。国内のCDMOは、これらの特性を理解し、それに合わせたサービス提供を行うことが求められます。

市場規模や成長率に関する具体的な円建ての数値は、本レポートでは提供されていませんが、グローバル市場の成長率(CAGR 8.2%)を考慮すると、日本のAPI CDMOサービス市場も、それに匹敵する、またはわずかに下回る成長率で推移すると推定されます。為替レートの変動は、国際的な取引において重要な要素となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「API CDMOサービス」市場レポートに採用された調査方法論は、包括的なカバレッジと細心のデータ検証の両方を保証する堅牢なフレームワークに基づいています。当社のアプローチは、一次調査と二次調査を相乗的に組み合わせ、高度な分析手法を活用して、2026年から2034年までの正確で実行可能な市場予測を提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| グローバルAPIソーシング&調達担当VP | 30% |

| プロセス化学&製造責任者 | 30% |

| 分析開発担当ディレクター | 25% |

| 最高執行責任者(COO)/サプライチェーン責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 専門API CDMO | 35% |

| 中堅・大手製薬会社 | 30% |

| バイオテクノロジー・スタートアップ&スケールアップ | 20% |

| 原材料・中間体サプライヤー | 10% |

| 受託研究機関(CRO) | 5% |

一次調査は、当社の分析の基盤を形成し、総調査努力の約75%を占めています。この集中的なフェーズには、API CDMOバリューチェーン全体における主要なステークホルダーとの直接的な関与が含まれます。当社のインタビュー戦略は、定性的および定量的ディスカッションに焦点を当て、独自の市場インサイトを収集し、二次データを検証し、新興トレンドを理解し、業界専門家のニュアンスの取れた視点を捉えます。インタビューは、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカにまたがって世界中で実施され、地理的に多様で代表的なデータセットを保証します。

二次調査は、一次インサイトを補完し、当社の方法論の約25%を占めます。このフェーズでは、信頼できる権威ある情報源からの広範なデータ収集を含み、市場の基本的な理解を確立し、主要なプレーヤー、過去のトレンド、および市場のダイナミクスを特定します。当社の厳格なアプローチは、独自性を維持し、バイアスを防ぐために、他の市場調査ウェブサイトからのデータを具体的に除外します。

当社の市場推定プロセスは、トップダウンとボトムアップの方法論の洗練された組み合わせを採用し、多層的なデータトライアンギュレーションによって強化されています。これにより、さまざまな視点からの市場の包括的で正確なサイジングが保証されます。

当社は、最高水準のデータ精度と信頼性を提供することにコミットしています。当社の調査方法論は、88〜90%の推定データ精度レベルを保証します。

API CDMOサービス市場では、LonzaやCatalentなどの主要プレイヤーによる継続的な戦略的拡大とM&A活動が見られます。これらの発展は、バイオ医薬品APIなどのセグメントにおける能力を強化し、市場の年平均成長率8.2%をサポートしています。

連続フロー化学や高度なバイオプロセスなどの技術は、特に低分子APIやバイオ医薬品APIのAPI CDMOの効率を最適化しています。専門的なインフラストラクチャのために直接的な代替手段は限られていますが、一部の製薬会社は社内開発を選択しており、市場の2099億9000万ドルの評価額の一部に影響を与えています。

専門的な施設と専門知識のための多額の設備投資と、厳格な規制上のハードルが、API CDMO分野への参入における重要な障壁です。LonzaやCatalentなどの企業は、確立された顧客関係とさまざまな治療領域にわたる包括的なサービス提供を通じて、競争優位性を維持しています。世界中で15社以上の主要企業が事業を展開しており、成熟した競争環境を示しています。

パンデミック後の回復はAPI CDMOサービスの需要を強化し、サプライチェーンの多様化と堅牢性を重視しており、これは年平均成長率8.2%の主要な推進力となっています。長期的な構造的変化には、バイオ医薬品APIなどの複雑な分子のアウトソーシングの増加と、規制当局による監視の強化が含まれており、経験豊富なCDMOとのより深いパートナーシップを強制しています。

北米とヨーロッパは、API CDMOサービス市場で significant なシェアを占めており、推定で市場全体の約65%を占めています。この優位性は、成熟した製薬産業、 extensive な研究開発投資、厳格な規制環境、そして特にカスタムAPI製造におけるバイオ医薬品イノベーションの集中から生じています。

API CDMOサービスの国際貿易は、複雑なグローバルサプライチェーンを特徴としており、原材料や中間体はアジア太平洋地域、特に中国やインドから調達されることがよくあります。完成したAPIはその後、主に北米とヨーロッパの製薬製造ハブに世界中に輸出され、地域の能力の戦略的な専門化を反映しています。この相互接続性は、2099億9000万ドルの市場にとって crucial です。