1. 先天性心疾患の治療に影響を与える技術革新は何ですか?

心エコー検査や心臓MRIなどの心臓画像診断の進歩により、診断精度と早期発見が向上しています。カテーテル治療は、従来の外科手術と比較して回復時間を短縮する、より侵襲性の低い治療オプションを提供します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

先天性心疾患

先天性心疾患Research Analyst

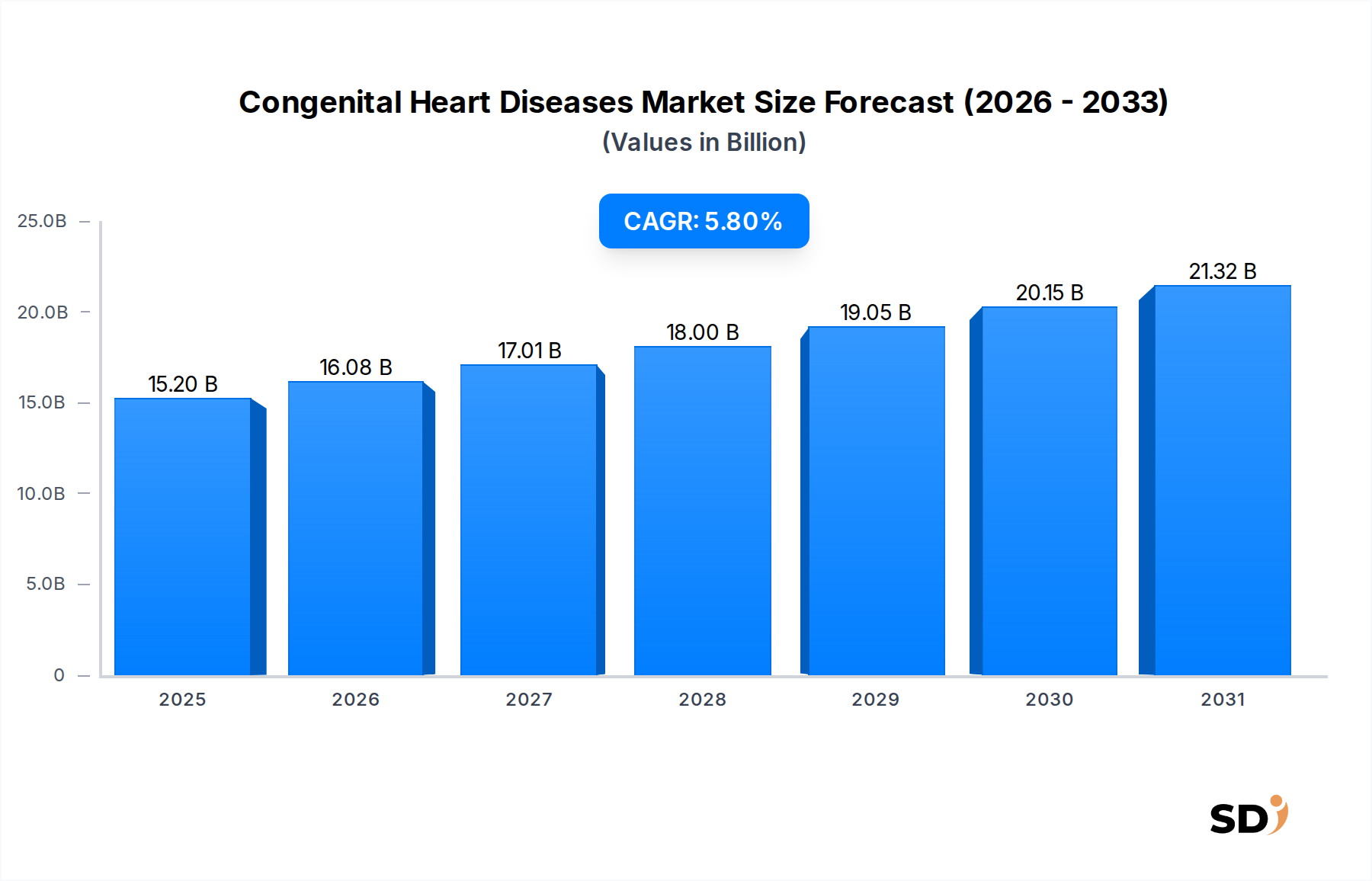

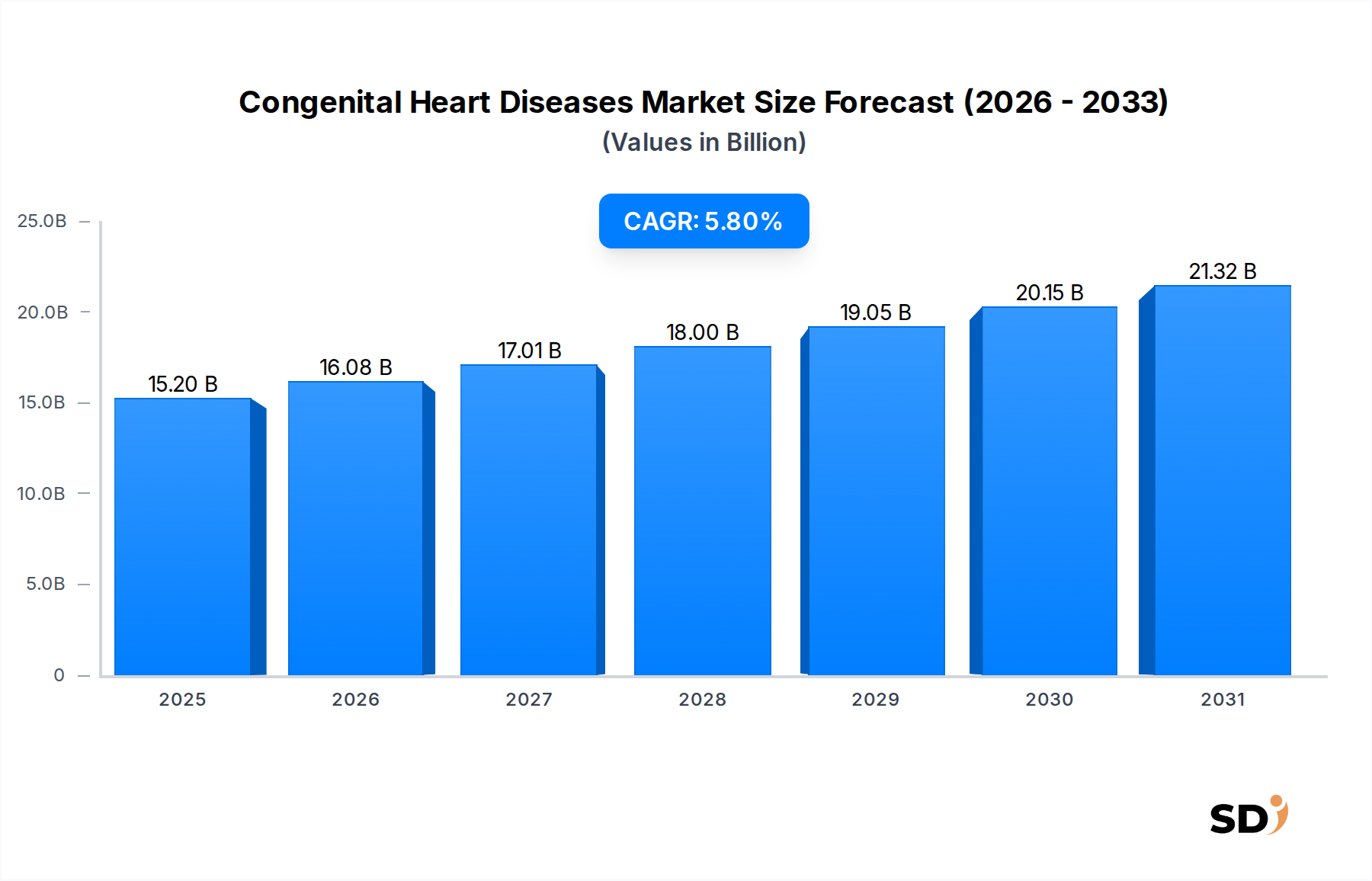

先天性心疾患(CHD)市場は、2025年の約93億米ドルから、2034年には152億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.8%と堅調に推移すると見込まれています。この成長軌道は、先天性心疾患の世界的蔓延の増加、診断モダリティにおける大幅な進歩、治療介入の継続的な進化といった要因の複合的な影響を受けています。先天性心疾患(CHD)は、単純なものから複雑な病変まで、出生時に存在する一連の構造的心異常を包含します。早期かつ正確な診断は極めて重要であり、高度な心エコー検査、心臓MRI、CT血管造影システムに対する診断画像市場の需要を牽引しています。さらに、医療従事者および一般市民の間での意識向上と、新興経済国における医療インフラの改善が、重要なマクロ的追い風となっています。

CHD管理の様相は、低侵襲処置への変革的なシフトを目の当たりにしており、カテーテルインターベンションデバイス市場の需要を促進しています。カテーテルベースのインターベンションは、従来の開胸手術と比較して回復期間の短縮と患者予後の改善をもたらし、急速に普及しています。この傾向は、経カテーテル弁、心房中隔閉鎖栓、その他の修復デバイスのイノベーションが対象患者集団を拡大しているカテーテルベース心血管デバイス市場に特に関連しています。この市場は、CHDが主に乳幼児に影響を与えるため、乳児用医療機器市場からも大きな影響を受けており、小さな解剖学的構造のために特別に設計された特殊な器具とインプラントが必要です。患者固有のモデルや手術計画のための3Dプリンティング、洗練された画像処理アルゴリズムといった技術的進歩は、複雑な処置の精度と成功率を向上させています。

規制枠組みは厳格であるものの、革新的で救命的なデバイスの承認を加速するように適応しており、市場の拡大をさらに刺激しています。主要プレーヤーが、生体適合性、耐久性、機能性を向上させた次世代デバイスの導入を目指した研究開発に戦略的に注力していることが、将来の成長を支えています。診断解釈や手術支援における人工知能(AI)の統合も、重要なトレンドとして浮上しています。高額な治療費や専門的な医療知識の必要性といった課題にもかかわらず、CHD患者の生活の質の向上と死亡率の削減という至上命令は、継続的な投資とイノベーションを保証しています。したがって、先天性心疾患市場は、技術的進歩、臨床的必要性、および患者アクセス拡大のダイナミックな相互作用によって特徴づけられ、今後10年間で継続的な成長の明確な軌道を設定しています。この堅調な見通しは、外科的アプローチとカテーテルベースのアプローチを組み合わせたハイブリッド処置の採用増加によってさらに裏付けられており、複雑な症例の予後を最適化しています。これらの高度な治療をサポートするための特殊な病院設備市場インフラストラクチャの需要も増加傾向にあります。

外科的処置セグメントは、現在、先天性心疾患市場において最大の収益シェアを占めています。これは、多くの複雑な先天性心疾患において、決定的な解剖学的矯正の重要な必要性によって支えられています。市場はカテーテルベースの低侵襲インターベンションへと著しくシフトしていますが、テトロロジー・オブ・ファロー、大動脈転位症、経皮的手段では効果的に対処できない特定の大きな心室中隔欠損(VSD)などの多くの重篤なCHDにおいては、従来の外科的修復が依然としてゴールドスタンダードです。このセグメントの優位性は、多くの構造異常の不可逆的な性質に由来しており、外科的介入のみが長期的な機能回復を提供し、患者の予後を改善することができます。これらの処置は、新生児や乳児に対して行われることが多く、高度に専門化された心臓外科医と広範な術後ケアを必要とし、セグメント全体のコストと収益生成に大きく貢献しています。

小児心臓手術の固有の複雑さと、高度に専門化されたチームおよび高度な病院設備市場インフラストラクチャの必要性により、外科的処置は収益貢献の最前線に位置づけられています。メドトロニック plcやエドワーズライフサイエンス株式会社などの主要プレーヤーは、これらの複雑な修復に不可欠な広範な外科的心臓弁補綴物、パッチ、およびグラフトのポートフォリオを提供しています。心筋保護、バイパス技術、小児用器具の改善といった外科的技術の継続的なイノベーションは、安全性と予後を著しく向上させており、それによってセグメントの基盤的な役割を強化しています。低侵襲代替手段の登場にもかかわらず、CHD患者人口の相当な部分、特に多欠損病理を呈する患者や広範な解剖学的再建を必要とする患者は、開胸手術アプローチに引き続き依存するでしょう。

しかし、外科的処置セグメント内の成長軌道は、カテーテルインターベンションデバイス市場、特にカテーテルベース心血管デバイス市場がより速い成長率を経験しているため、破壊的な拡大よりも段階的な進歩によって特徴づけられています。このダイナミクスは競争的な緊張を生み出し、外科用デバイスメーカーに、組織工学弁やより耐久性のある人工材料といった特徴を通じて革新するよう促しています。例えば、生体材料市場の進歩を活用した、より小さく、より生体適合性の高いパッチやグラフトの開発は、再介入を減らし、長期的な患者の生活の質を向上させることを目的としています。セグメントのシェアは、支配的であるにもかかわらず、心房中隔欠損(ASD)や動脈管開存(PDA)といった欠損に対するカテーテルベース処置の採用増加から圧力を受けており、これらはしばしば低侵襲であり、入院期間の短縮と関連しています。

さらに、手術ロボット市場のような高度な技術の統合は、特に複雑性の低い修復や処置の特定のコンポーネントにおいて、外科的風景に影響を与え始めており、従来の外科手術内でも精度を高め、低侵襲性を低下させることを約束しています。最も複雑な小児CHD症例ではまだ一般的ではありませんが、ロボット支援は、外科的予後と回復を最適化する可能性のある注視すべきトレンドです。市場は、術前計画、術中サポート、術後モニタリングを含む包括的なソリューションを提供できるプロバイダーを中心に統合されており、主要な医療機器メーカーからの統合された製品ポートフォリオの必要性を強化しています。小児患者のユニークな生理学的課題に合わせて特別に調整された特殊な心血管デバイス市場コンポーネントに対する継続的な需要は、外科的介入の永続的な重要性を保証します。最終的に、長期的にカテーテルベース処置に比例シェアが徐々に譲り渡される可能性があるとしても、外科的処置セグメントは、先天性心疾患市場の収益のかなりの部分を支え、最も重篤で複雑な先天性心疾患に対処するために不可欠であり続けるでしょう。

先天性心疾患市場は、主にいくつかの重要な要因によって推進されており、それぞれが予想される5.8%のCAGRに大きく貢献しています。その中でも最も重要なのは、先天性心疾患(CHD)の持続的で高い世界的蔓延です。疫学的研究では、世界中で約1,000人の出生あたり8〜10人にCHDが影響していると一貫して報告しています。これは、年間推定135万人の新生児がCHDと診断され、診断および治療介入を必要とする実質的かつ継続的な患者プールを作り出しています。この高い出生時蔓延率は、基本的な需要ドライバーとして機能し、生涯にわたる診断および治療のために医療システムへの患者の安定した流れを保証します。なぜなら、多くのCHDは成人期になっても継続的な管理を必要とするからです。

もう一つの重要なドライバーは、診断技術の急速な進歩です。特に診断画像市場における胎児および出生後画像技術の洗練度は劇的に向上しました。高解像度胎児心エコー検査、高度な心臓MRI、3D/4D超音波システムにより、CHDの検出が早期かつより正確になり、場合によっては出生前さえも可能になっています。この早期診断は、タイムリーな介入を促進し、患者の予後を改善し、特殊な診断機器および処置の需要を牽引します。胎児期に複雑な欠損を特定できる能力は、出生直後の介入のためのより良い準備と計画を可能にし、生存率と長期的な生活の質に著しく影響を与えます。

さらに、低侵襲処置、特にカテーテルベースのインターベンションの採用増加は、市場成長の重要な触媒となっています。カテーテルインターベンションデバイス市場およびカテーテルベース心血管デバイス市場の基盤をなすこれらの処置は、従来の開胸手術と比較して、より小さな切開、痛みの軽減、入院期間の短縮、回復期間の迅速化といった利点を提供します。例えば、心房中隔欠損(ASD)および動脈管開存(PDA)の経皮的閉鎖は標準的な実践となり、より侵襲的な外科的選択肢から移行しています。このパラダイムシフトは、開胸手術のリスクが高いと判断される可能性のある人々を含む、治療可能な患者集団を拡大し、それによって先天性心疾患市場全体を拡大しています。デバイス設計およびデリバリーシステムのイノベーションは、経皮的に治療できるものの境界を継続的に押し広げ、病院設備市場の資源利用を最適化することで負担を軽減しています。

逆に、市場に影響を与える重要な制約は、CHD治療に関連する法外なコストです。複雑な外科的処置、高度な診断画像、特殊な医療機器、および長期の術後ケアは、患者および医療システムにとって多額の経済的負担につながる可能性があります。例えば、複雑なCHDの外科的矯正の平均コストは、地域や特定の処置によって異なりますが、数万ドルから数十万ドルまで範囲があります。この高額なコストは、特に医療資金と保険適用範囲が手薄な開発地域において、最適なケアへのアクセスを制限する可能性があります。小児循環器専門医、心臓外科医、集中治療看護師を含む高度に専門化された労働力が必要であることは、コストをさらに増加させ、これらの専門家が不足している地域における障壁となっています。

先天性心疾患市場の競争環境は、確立されたグローバル医療機器大手と特殊なイノベーターの混合によって特徴づけられており、製品差別化、技術的進歩、および戦略的パートナーシップを通じて市場シェアを争っています。主要プレーヤーは、診断から長期フォローアップまでのCHD管理の全範囲にわたる患者予後、低侵襲性、および処置効率の向上を提供する次世代デバイスおよびソリューションの開発に集中しています。

イノベーションと戦略的提携は、先天性心疾患市場を形成し続け、診断精度と治療効果の進歩を推進しています。主要なマイルストーンは、次世代デバイスの発売、臨床適応症の拡大、および患者が最先端治療にアクセスできるようにする画期的な規制承認を伴うことがよくあります。

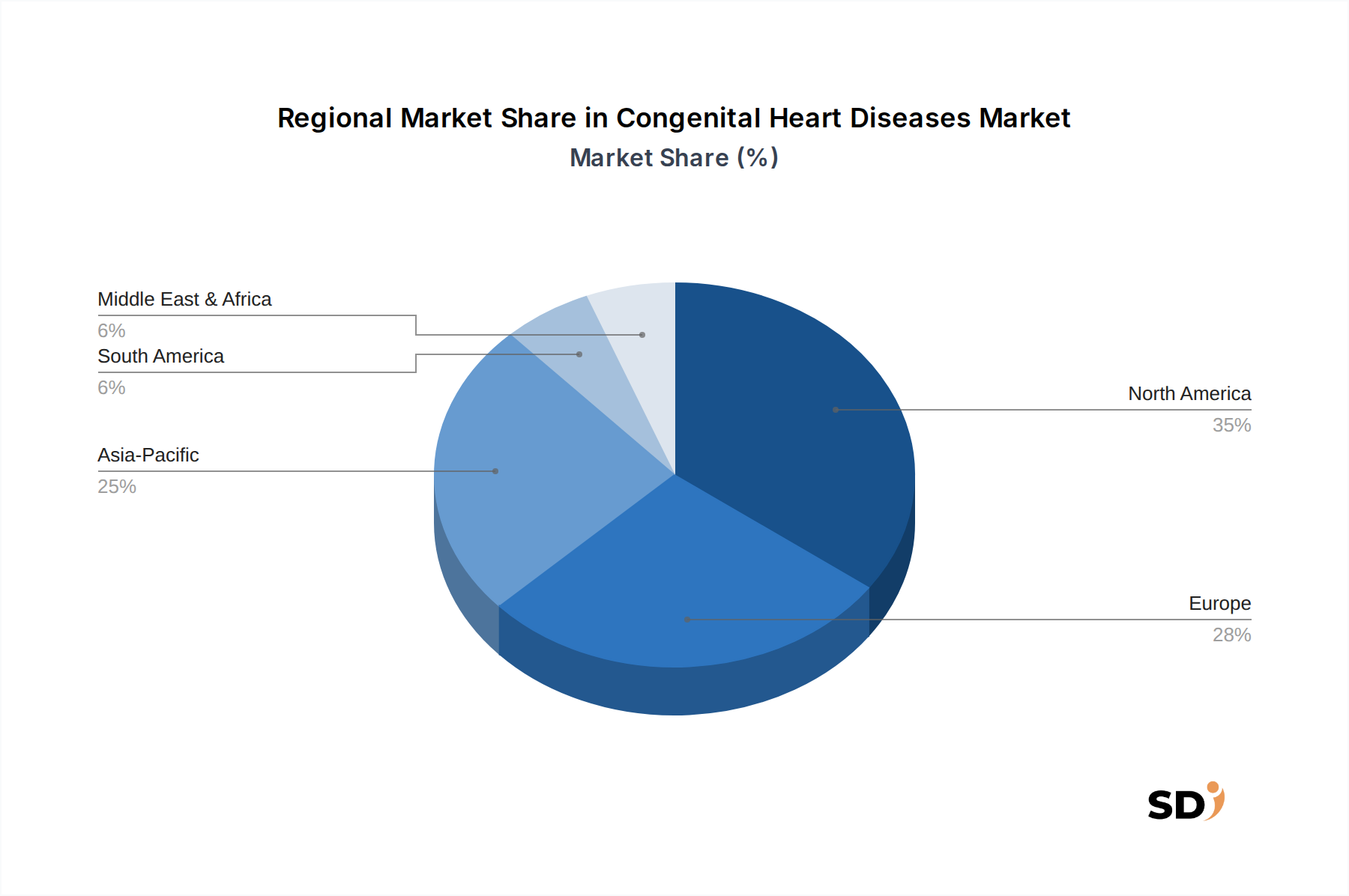

先天性心疾患市場は、市場規模、成長軌道、および推進要因に関して顕著な地域差を示しています。グローバルな状況は、異なる地理的地域における医療インフラ、蔓延率、技術導入、および経済的能力の変動によって影響を受けています。

北米は、確立された医療システム、CHDに対する高い意識、高度な診断能力、および革新的な治療モダリティの広範な採用によって牽引され、現在、先天性心疾患市場において最大の収益シェアを占めています。特に米国は、研究開発をリードし、一人当たりの医療費が高いです。主要市場プレーヤーの存在と有利な償還ポリシーが、この地域での堅調な市場成長を支えています。成熟しているとはいえ、北米市場は、新興地域と比較してCAGRがわずかに低いものの、約4.5%と着実に成長を続けています。ここでの主な需要ドライバーは、カテーテルベース心血管デバイス市場および特殊外科ソリューションにおける継続的なイノベーションであり、複雑な患者集団に対して最適な予後を保証しています。

ヨーロッパは2番目に大きい市場を代表し、高度な医療施設と臨床研究開発への強力な注力によって特徴づけられています。ドイツ、英国、フランスなどの国々は、普遍的な医療保険と小児循環器科に対する政府の増加する支援によって牽引され、大きく貢献しています。年間CAGR5.2%と推定される欧州市場は、高い患者意識と早期検出のための洗練された診断画像市場技術の利用可能性から恩恵を受けています。標準化されたケアガイドラインへの重点と最先端のカテーテルインターベンション処置の採用が、市場の拡大をさらに強化しています。

アジア太平洋地域は、先天性心疾患市場において最も急速に成長する市場になると予測されており、予測期間中に7.0%を超えるCAGRが予想されています。この急速な拡大は、主に大規模で成長している人口基盤、改善する医療インフラ、増加する可処分所得、および診断がよりアクセスしやすくなるにつれてCHDの蔓延が増加することによって推進されています。中国やインドなどの国々は、医療施設への大規模な投資、保険適用範囲の拡大、および活況を呈する医療観光セクターによって牽引され、この成長をリードしています。高度な心血管デバイス市場の採用増加と専門クリニックの数の増加は、この地域的なダイナミズムに大きく貢献しています。この人口の多い地域では、特に小児医療機器市場ソリューションの需要が極めて大きいです。

中東・アフリカおよび南米地域は中程度の成長を示していますが、かなりの未開拓の可能性を提供しています。中東・アフリカでは、医療支出の増加と、特にGCC諸国における高度な医療サービスの開発への注力の増加が、市場拡大を牽引しています。ブラジルとアルゼンチンが主導する南米では、医療アクセスが改善し、カテーテルインターベンションデバイス市場を含む高度な診断および治療方法の採用が徐々に進んでいます。両地域は、インフラ開発と熟練した専門家不足といった課題に直面していますが、医療システムが成熟するにつれて加速成長する可能性があり、CAGRは6.0〜6.5%の範囲と推定されています。これらの地域における主なドライバーは、病院設備市場と専門的心臓ケア施設への投資の増加です。

先天性心疾患市場のサプライチェーンは複雑であり、高度な価値を持つ特殊な医療機器が、原材料サプライヤー、コンポーネントメーカー、およびロジスティクスプロバイダーの洗練されたネットワークに依存しています。特に、埋め込みデバイスや外科用器具に使用される重要な材料については、川上依存度が大きいです。主要な原材料には、医療グレードポリマー(ePTFE、シリコーン、ポリウレタンなど)、特殊金属(チタン、ニッケルチタン、ステンレス鋼など)、および生体組織(組織弁用の豚または牛の心膜)が含まれます。生体材料市場は、このサプライチェーンの基盤となるコンポーネントであり、生体適合性と耐久性におけるイノベーションは、製品の有効性と安全性に直接影響を与えます。

調達リスクは、これらの材料の特殊な性質と、ニッチな用途でサプライヤーが限られていることから、相当なものがあります。地政学的な緊張、貿易制限、および自然災害は、重要なコンポーネントの供給を妨げる可能性があり、製造の遅延や救命デバイスの不足につながる可能性があります。例えば、レアアース金属市場や特殊ポリマー製造施設に影響を与える世界的イベントは、心血管デバイス市場全体に波及効果をもたらす可能性があります。カテーテル(例:プラチナイリジウム)や複雑なポリマーに使用される貴金属など、これらの主要な投入物の価格変動は、製造コスト、ひいてはデバイス価格に大きく影響する可能性があります。歴史的に、COVID-19パンデミック中、世界の貨物輸送と製造労働力の混乱は、様々な小児医療機器市場コンポーネントと外科用消耗品のリードタイムを延長させ、病院の選択的手術の遅延と運営コストの増加によって、先天性心疾患市場に間接的に影響を与えました。

メーカーは、サプライチェーン全体で堅牢な品質管理および規制遵守プログラムを維持していることが多く、材料の欠陥や汚染は患者に深刻な影響を与える可能性があるためです。特にカテーテルベース心血管デバイス市場におけるデバイスの小型化と機能性向上への傾向は、より優れた機械的特性と生体適合性を持つ材料を必要とします。サプライヤーは、厳格な医療基準を満たす材料を革新し、提供するよう常に圧力を受けています。将来的には、将来の混乱を軽減するために、サプライヤーの多様化、地域化された製造、および戦略的な在庫管理を通じて、サプライチェーンの回復力を高めるための推進があり、先天性心疾患市場のための必須製品の安定した可用性を保証します。高度な医療グレードポリマーと特殊合金の価格は、研究開発コストと厳格な認証要件により、一般的に安定から中程度の上昇傾向を示しますが、生体材料の価格は、調達および加工コストに基づいて変動する可能性があります。

先天性心疾患市場は、厳格な承認プロセスと、国内および国際的な規制機関による継続的な監視によって特徴づけられる高度に規制された環境で事業を行っています。主要な枠組みは、特に小児患者集団の脆弱性を考慮して、医療機器および治療介入の安全性、有効性、および品質を確保することを目的としています。主要な規制当局には、米国食品医薬品局(FDA)、欧州医薬品庁(EMA)および国家当局(欧州のCEマーク)、日本の医薬品医療機器総合機構(PMDA)、中国国家薬品監督管理局(NMPA)が含まれます。

これらの当局は、広範な臨床試験、製造品質システム(例:ISO 13485)、および市販後監視を含む、市販前承認のために厳格な要件を施行しています。カテーテルインターベンションデバイス市場や特殊な小児医療機器市場で使用されるデバイスの場合、患者集団が小さいこと、小児における臨床試験の倫理的配慮、および長期フォローアップデータの必要性により、承認経路は特に困難になる可能性があります。国際標準化機構(ISO)などの標準化団体は、生体適合性(ISO 10993)および無菌医療機器製造のための重要なガイドラインを開発しており、これらは普遍的に採用されています。

最近の政策変更は顕著な影響を与えています。欧州では、医療機器規制(MDR)2017/745が、臨床証拠、市販後監視、およびユニークデバイス識別(UDI)に関するより厳格な要件を導入しており、心血管デバイス市場内のメーカーのコンプライアンス負担を大幅に増加させています。これにより、小規模プレーヤーが課題に直面し、統合の傾向が生じる可能性があります。米国では、FDAは、希少な小児疾患向けのデバイス開発を促進するために、小児デバイスコンソーシア(PDC)助成プログラムや人道的デバイス免除(HDE)経路などのイニシアチブを実施しており、これは先天性心疾患市場に直接利益をもたらします。これらのプログラムは、子供向けに特別に設計されたデバイスの歴史的な不足に対処することを目的としています。

さらに、医療支出、償還構造、および国家の健康優先順位に関する政府の政策は、市場アクセスと採用に深く影響します。特に開発途上国における早期スクリーニングと診断を促進する政策は、患者プールを拡大し、診断画像市場の需要を牽引しています。逆に、公衆衛生システムによるコスト抑制措置は、デバイス価格に下方圧力をかける可能性があります。国際医療機器規制フォーラム(IMDRF)によって促進される規制機関間の進行中のグローバル調和努力は、承認プロセスを合理化し、革新的な治療法への市場アクセスを加速すると同時に、先天性心疾患市場の高い安全基準を維持することを目指しています。

日本の先天性心疾患(CHD)市場は、成熟した医療インフラ、高い健康意識、そして高度な医療技術へのアクセスによって特徴づけられます。市場規模は、高度な診断・治療法への継続的な投資に支えられ、着実に成長しています。正確な市場規模の数値は公開情報から直接特定することは困難ですが、先進国市場の傾向を考慮すると、数千億円規模と推定されます。日本の高齢化社会と平均寿命の長さは、長期的な医療ケアと管理の必要性を増加させ、CHD患者、特に成人に移行した患者(ACHD)のケアに重点を置いています。

日本国内では、心血管疾患治療の分野で長年の実績を持つ「テルモ株式会社」が、カテーテルインターベンションデバイスや関連製品で重要な役割を果たしています。また、「オリンパス株式会社」も、内視鏡技術を応用した診断・治療機器で、循環器分野に貢献しています。さらに、多くのグローバル企業が日本法人を通じて市場に参入しており、「メドトロニック」や「ボストン・サイエンティフィック」といった企業は、広範な製品ポートフォリオと高度な技術で、国内の医療機関にサービスを提供しています。これらの企業は、日本の医療システムとの連携を深め、最新の治療法を普及させる上で重要な役割を担っています。

日本の医療機器市場は、厳格な規制基準によって管理されています。特に、医療機器の品質、有効性、安全性を保証するために、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(薬機法)が適用されます。また、製品の品質管理システムに関する国際規格であるISO 13485の遵守も、市場参入には不可欠です。さらに、日本の医療機器には、JIS(日本産業規格)などの国内規格や、特定のリスクを持つ製品にはPSEマークのような安全性認証が求められる場合もあります。これらの規制は、患者の安全を最優先し、高品質な医療機器の提供を確保するために機能しています。

日本のCHD患者の診断と治療は、主に「病院」を中心に行われ、専門的な「循環器内科」や「心臓外科」の部門が中心となります。高度な画像診断機器(MRI、CT、超音波)やカテーテル検査設備を備えた大学病院や基幹病院が、複雑な症例の診断と治療を担います。また、「専門クリニック」では、外来検査や術後のフォローアップ、管理などが行われ、一部の低侵襲処置も実施されます。「日帰り手術センター」も、一部の軽度な処置においては利用される可能性があります。消費者行動としては、医師や医療機関からの推奨を重視し、安全性と有効性を最優先する傾向があります。また、情報収集には、信頼できる医療情報ウェブサイトや患者団体、専門医からのアドバイスが重視されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は基盤となるもので、調査全体の約75%を占めます。これには、バリューチェーン全体にわたるオピニオンリーダー、業界専門家、ステークホルダーとの広範な質的および量的インタビューが含まれます。目的は、直接的な市場インテリジェンスを収集し、二次調査の結果を検証し、地域固有のニュアンスを理解し、新たなトレンドを発見することです。リアルタイムの市場センチメントと戦略的インサイトを捉えるために、直接的なエンゲージメントを優先します。

インタビュー対象者(特定の役職/ステークホルダー):

インタビュー対象企業(バリューチェーン参加者):

| Stakeholder Role | Interview Share (%) |

|---|---|

| 小児循環器科部長/循環器科部長 | 30% |

| 循環器デバイス/治療薬R&Dディレクター | 25% |

| 医療機器/医薬品マーケットアクセスマネージャー | 20% |

| インターベンション心臓専門医/小児心臓外科医 | 25% |

| Company Type | Representation (%) |

|---|---|

| 医療機器メーカー(先天性心疾患デバイス) | 30% |

| 製薬会社(先天性心疾患治療薬) | 25% |

| 専門病院/心臓センター | 20% |

| 診断画像機器プロバイダー | 15% |

| 臨床研究機関(CRO) | 10% |

二次調査は、当社の方法論の約25%を占め、市場の堅牢な基礎的理解を確立し、一次調査の所見を補完する役割を果たします。この段階では、多様で信頼性の高い情報源を厳密にレビューし、包括的なデータカバレッジ、歴史的視点、および主要な市場ドライバーと制約の特定を保証します。

https://www.heart.org/)https://www.escardio.org/)https://www.congenitalheart.org/)https://www.who.int/)(注:.Gov、.org、業界団体ソースからの関連データはすべて綿密に検証され、ソースリンク付きのアンカータグは、入手可能な場合、完全なレポートで提供されます。) すべてのレポートは購入日まで綿密に更新され、クライアントに最新の市場インテリジェンスと戦略的インサイトが反映されるようにします。

当社の市場推定フレームワークは、トップダウンとボトムアップの方法論の堅牢な組み合わせを採用し、複数レベルのデータ三角測量によって厳密に検証され、最大限の精度と信頼性を確保します。このアプローチにより、先天性心疾患市場の包括的で正当な市場数値を導き出すことができます。

ボトムアップアプローチ(市場規模設定の主要指標と変数):

トップダウンアプローチ:

データ三角測量:すべての市場規模推定は、複数のデータポイントと方法論を使用して厳密に相互検証されます。この反復プロセスには、一次インタビュー、多様な二次情報源、および当社の定量モデルからのデータの比較と調和が含まれ、一貫性のある、堅牢で、正当な市場数値を保証します。

本レポート内のすべての市場予測および現在の市場規模設定について、推定データ精度レベル88%を保証します。この高い精度は、多面的なアプローチによって達成されます。

心エコー検査や心臓MRIなどの心臓画像診断の進歩により、診断精度と早期発見が向上しています。カテーテル治療は、従来の外科手術と比較して回復時間を短縮する、より侵襲性の低い治療オプションを提供します。

先天性心疾患の有病率の増加、診断能力の向上による早期発見、および認知度の向上が市場の成長を牽引しています。これらの要因により、市場は2034年までに152億ドルに達すると予測されています。

開胸手術の代替として、低侵襲カテーテル治療の革新が継続的に進化しています。さらに、再生医療や遺伝子治療に関する継続的な研究は、将来的な破壊的な治療経路を提供する可能性があります。

心臓MRIのような高度な診断技術や複雑な外科手術のコストは依然として高く、全体的な価格設定に影響を与えています。しかし、費用対効果の高いカテーテル治療やジェネリック医薬品の採用が増加することで、特定の治療費に下方圧力がかかる可能性があります。

パンデミック中、緊急性のない処置は当初混乱しましたが、延期されていた治療によって回復が進んでいます。長期的な変化としては、フォローアップのための遠隔医療の重視の高まりや、専門クリニックや病院をサポートするための回復力のある医療インフラへの投資の増加が含まれます。

アジア太平洋地域は、その広大な人口基盤、医療アクセス の改善、中国やインドなどの国での診断率の上昇により、大幅な成長を遂げると予想されています。この成長は、5.8%のCAGRでの全体的な市場拡大に貢献しています。