1. アミオチド点眼薬市場を形成する技術革新は何ですか?

アミオチド点眼薬市場は、特に緑内障やドライアイ症候群のような疾患に対する、徐放性製剤と改善された薬物送達システムの革新によって牽引されています。ノバルティスやアルコンのような企業は、有効性と患者のコンプライアンスを向上させるための研究開発に投資しています。新しい進歩は、より頻繁な投与の必要性を減らし、吸収を改善することを目指しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

アミオチド点眼薬

アミオチド点眼薬Research Analyst

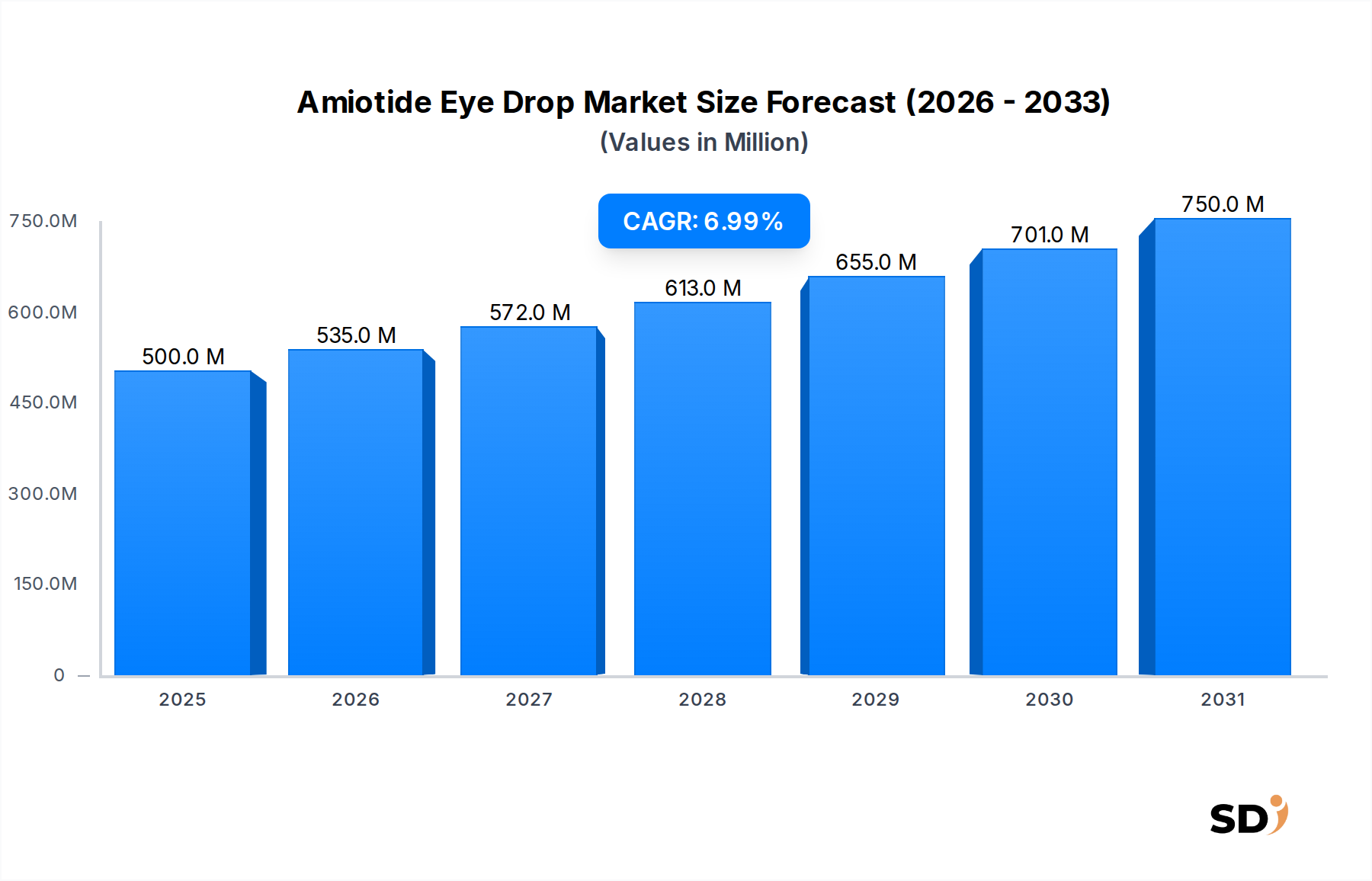

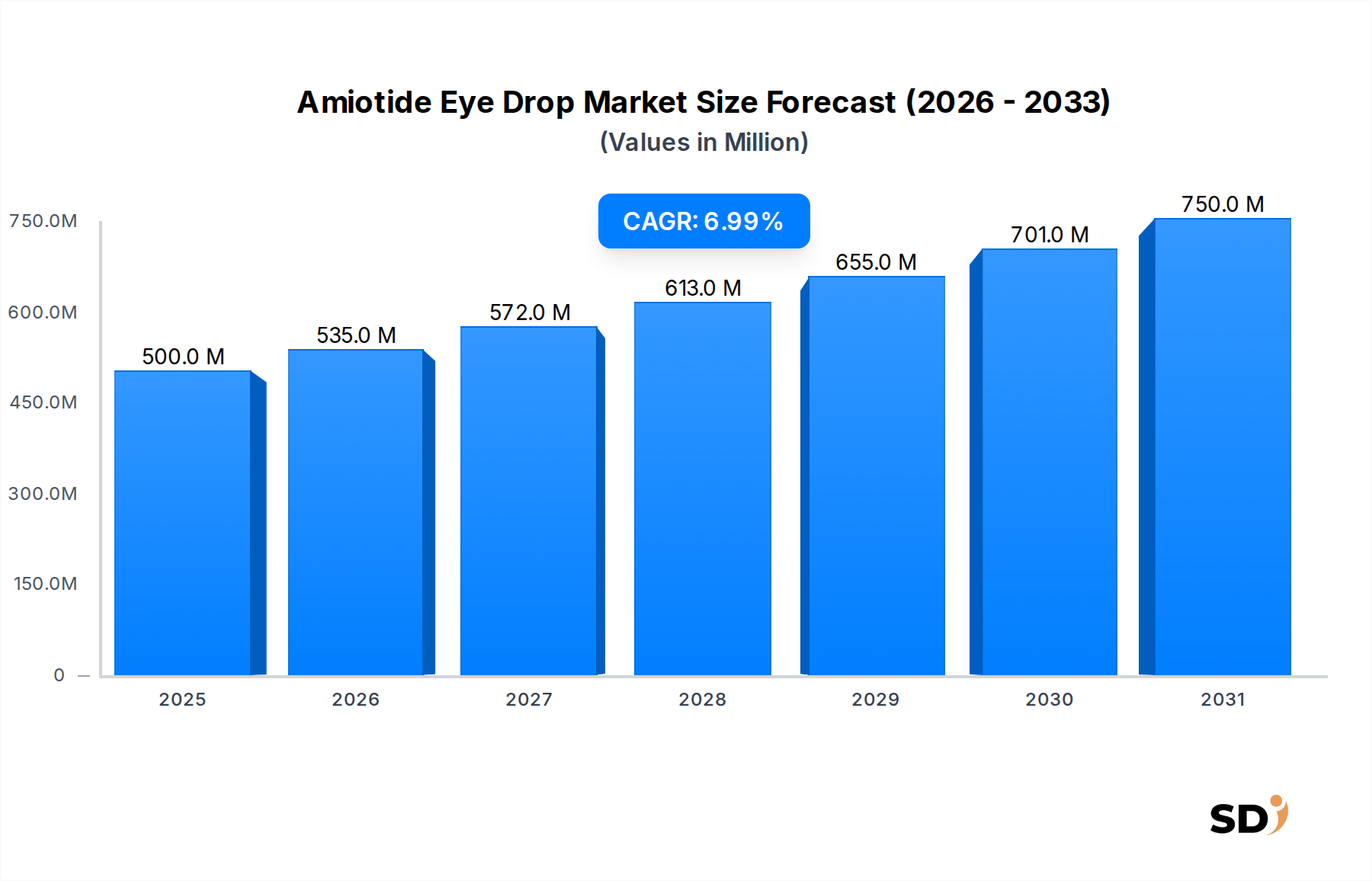

アミオチド点眼薬市場は、基準年である2025年に推定5億ドルの価値があり、2034年まで7%の複利年間成長率(CAGR)で力強い拡大を予測しています。この軌道により、予測期間の終わりまでに市場は約9億1840万ドルに達すると予想されます。アミオチド点眼薬市場の持続的な成長は、主にドライアイ症候群や緑内障などの慢性的な眼疾患の世界的な有病率の増加、および加齢に伴う眼疾患にかかりやすい高齢者人口の増加に起因しています。薬物送達システムにおける技術的進歩、特にバイオアベイラビリティと徐放性製剤の向上は、市場の進歩をさらに触媒し、治療結果と患者のコンプライアンスを改善しています。新規化学実体と特殊製剤によって牽引される処方箋点眼薬市場セグメントは、その支配的な収益シェアを維持すると予想されていますが、市販点眼薬市場は、軽度から中等度の症状に対する消費者の意識とアクセシビリティの向上により、需要が加速しています。地理的には、北米は高度な医療インフラと高い可処分所得により、現在市場シェアをリードしていますが、アジア太平洋地域は、医療支出の増加と大規模で未充足の患者人口によって推進され、最も速い成長を遂げると予測されています。

アミオチド点眼薬市場の主要な需要ドライバーには、デジタル画面使用の蔓延によるコンピュータビジョン症候群やドライアイの発生率の増加、眼の不快感に寄与する大気汚染やアレルゲンなどの環境要因、そしてより効果的で患者に優しいソリューションを生み出す製薬R&Dにおける継続的なイノベーションが含まれます。さらに、拡大する世界的な眼科市場と予防的眼科ケアへの焦点の高まりは、市場参加者にとって有利な環境を作り出しています。戦略的パートナーシップ、合併、買収、特に新興経済国における流通ネットワークの拡大への注力は、主要企業が採用する重要な戦略です。アミオチド点眼薬市場の見通しは、眼科製剤における持続的なイノベーション、眼疾患の負担の増加、そしてアクセス可能で高度な眼科ソリューションへの世界的なシフトによって特徴づけられ、非常に楽観的です。

アミオチド点眼薬市場内の「適応症」セグメントは、常に最大の収益シェアを占めるドライアイ症候群治療市場によって大きく影響を受けています。この優位性は、いくつかの相互に関連する要因に起因しており、ドライアイ症候群は世界で最も一般的な眼疾患の1つとなっています。ドライアイ症候群の有病率は地域によって5%から成人人口の30%以上に及ぶと推定されており、年齢やライフスタイル要因と直接相関して増加します。長時間のデジタルデバイスの使用、エアコンや大気汚染などの環境ストレス、コンタクトレンズの使用、全身性疾患(例:自己免疫疾患)が、その発生率の増加の主な原因です。継続的な管理を必要とする慢性疾患として、ドライアイ症候群は、人工涙液、抗炎症点眼薬、免疫調節剤を含むさまざまな点眼薬製剤の継続的な需要を生み出しています。

ドライアイ症候群治療市場内では、ノバルティス(リフレッシュ製品)、アルコン(システインファミリー)、サンテン製薬(ハイアレイン)などの主要企業が、ドライアイのさまざまな重症度と病因に適した多様な製品ポートフォリオを提供することで、強力な地位を確立しています。ドライアイ治療薬市場は、従来のソリューションだけでなく、眼表面の保持と有効性を向上させるために設計された、保存料フリー製剤、脂質ベースの点眼薬、および高度な送達システムの導入により、大きなイノベーションも見られます。特定の炎症経路を標的とするものを含む、新しい治療薬の継続的な開発は、より広範なアミオチド点眼薬市場内でのこのセグメントの主要な地位をさらに強化しています。個別化医療への移行とドライアイの病態生理のより深い理解により、より標的を絞った効果的なアミオチド点眼薬製剤の開発が可能になり、 substantialなR&D投資を引き付けています。

ドライアイ症候群治療市場の成長は、単に患者数の増加の問題ではありません。それはまた、改善された診断能力と患者の意識の高まりを反映しており、早期介入につながっています。高齢者医療市場が拡大するにつれて、高齢者のドライアイ症候群への感受性は、このセグメントの堅調な成長軌道をさらに裏付けています。さらに、一時的にドライアイを誘発または悪化させる可能性のある屈折矯正手術の採用の増加は、潤滑および治癒アミオチド点眼薬の術後需要にも寄与しています。高い有病率、慢性的な性質、および継続的なイノベーションの融合は、ドライアイ症候群の適応症がアミオチド点眼薬市場の基盤であり続けることを保証し、効果的な管理戦略の継続的な必要性により、予測期間全体でそのシェアが成長または少なくともリーダーシップを確立すると予想されます。

アミオチド点眼薬市場は、その成長軌道と事業環境を決定する強力なドライバーと特定の制約の集合によって形成されています。主なドライバーは、世界的に眼疾患の発生率の増加です。例えば、ドライアイ症候群などの疾患の有病率は、成人人口の5%から50%に影響を与えると報告されており、年齢や増加するスクリーンタイムなどのライフスタイル要因とともに増加しています。同様に、高齢者人口により、緑内障治療市場は拡大し続けており、世界で約7,600万人(2020年)が緑内障の影響を受けており、2040年までに1億1,180万人に増加すると予測されています。この実質的で成長している患者プールは、効果的なアミオチド点眼薬製剤の需要を本質的に牽引しています。

もう1つの重要なドライバーは、世界的な高齢化人口です。65歳以上の年齢層は、ドライアイ、緑内障、白内障を含む慢性的な眼疾患に不均衡に影響を受けます。60歳以上のグローバル人口は、2020年の10億人から2050年までに21億人近くに倍増すると予想されており、高齢者医療市場、ひいてはアミオチド点眼薬の需要を直接刺激しています。さらに、薬物送達システムにおける技術的進歩は、アミオチド点眼薬市場に革命をもたらしています。徐放性システム、ナノミセル製剤、および保存料フリー製品などのイノベーションは、治療効果を高め、投薬頻度を減らし、患者のコンプライアンスを向上させ、処方箋点眼薬市場内にプレミアムセグメントを創出し、市場価値を促進しています。

しかし、いくつかの制約が市場の成長に影響を与えています。新規製剤の高コストは、重大な障壁となっています。特に複雑な疾患に対処したり高度な送達機能を提供する新しいアミオチド点眼薬技術の研究開発は、資本集約的です。これにより、価格に敏感な市場や保険未加入の患者集団へのアクセスが制限される可能性のあるプレミアム価格設定につながり、より広範な市場浸透を制限します。さらに、厳格な規制承認プロセスがもう1つの制約となっています。眼科薬、特に新しい化学実体は、厳格な臨床試験を経て、安全性と有効性に関する広範なデータが必要です。この長くて費用のかかる承認経路は、市場参入を遅らせ、開発費用を増加させ、アミオチド点眼薬市場内の新製品の商業化リスクを高める可能性があります。最後に、特に市販点眼薬市場で顕著なジェネリック代替品の存在は、排他性が失われた特許製剤の価格設定に下方圧力を及ぼし、全体的な市場収益の可能性に影響を与える可能性があります。

アミオチド点眼薬市場は、確立された多国籍製薬企業と機敏な地域プレーヤーが混在するダイナミックな競争状況を特徴としています。これらの企業は、製品イノベーション、市場拡大、および流通ネットワークの強化に焦点を当てた戦略的イニシアチブに継続的に取り組んでいます。

アミオチド点眼薬市場は、患者ケアと市場リーチの向上を目的とした戦略的活動と製品イノベーションを通じて継続的な進化を遂げています。

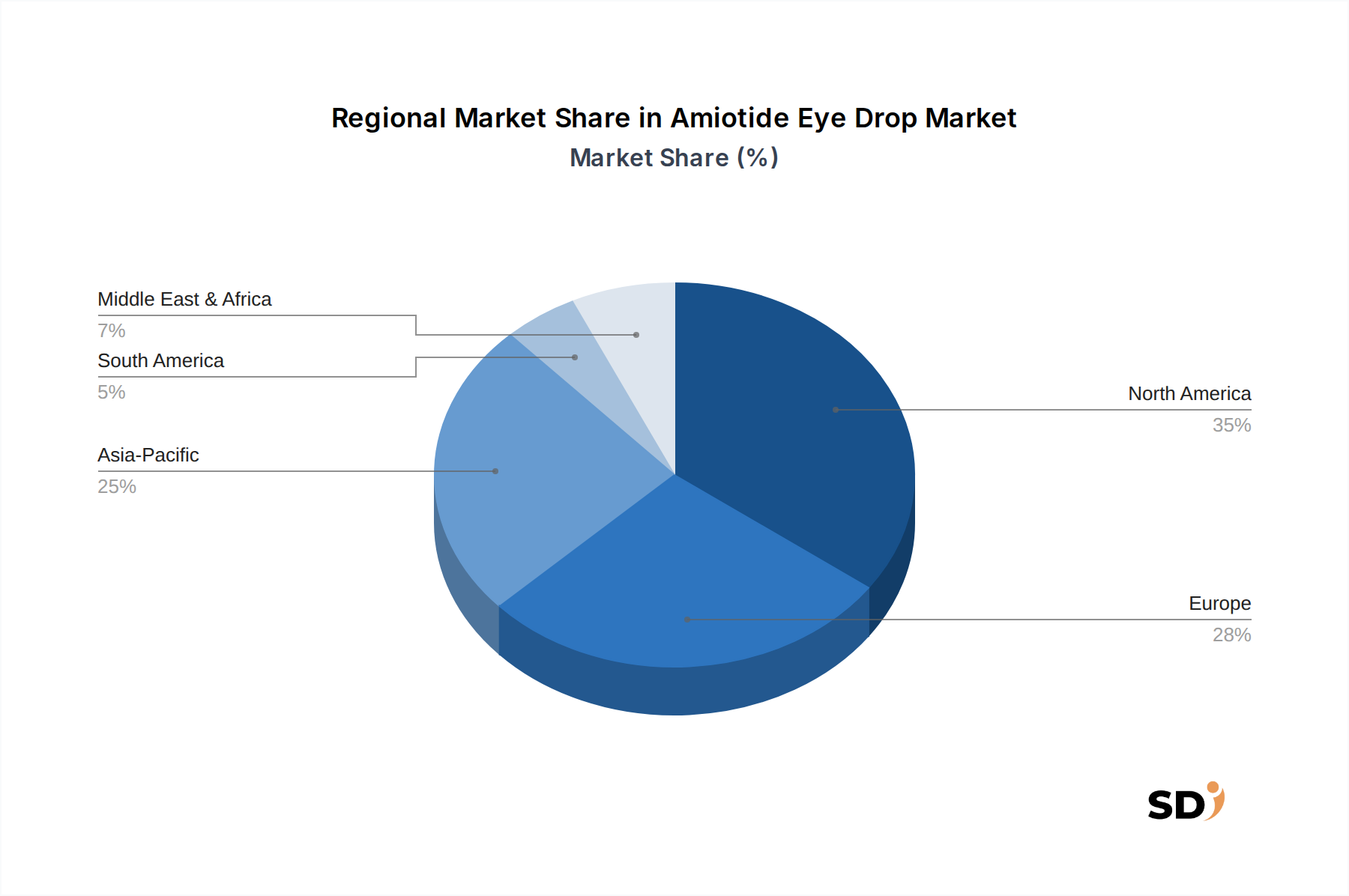

アミオチド点眼薬市場は、医療インフラ、疾患の有病率、規制環境、および経済条件の違いによって推進され、主要なグローバル地域全体で多様な成長パターンと市場ダイナミクスを示しています。

北米はアミオチド点眼薬市場で最大の収益シェアを占め、世界市場の推定38〜42%を占めています。この地域は、高い医療支出、高度な診断能力、significantな高齢者人口、および主要な市場プレーヤーの強力なプレゼンスから恩恵を受けています。ここでは、ドライアイや緑内障などの慢性疾患に対する高度なアミオチド点眼薬治療の採用率の高さと、堅調なR&D投資が主要な需要ドライバーです。北米は、予測期間を通じて約6.5%のCAGRで成長すると予想されています。

ヨーロッパはもう1つの substantialな市場であり、アミオチド点眼薬市場の世界収益の推定25〜28%に貢献しています。ドイツ、フランス、英国などの国が主要な貢献者であり、確立された医療システムと眼の健康に関する意識の高まりを特徴としています。加齢に伴う眼疾患の有病率と、革新的な製品発売をサポートする強力な規制枠組みが主要な需要ドライバーです。欧州のアミオチド点眼薬市場は、約6.0%のCAGRで拡大すると予測されています。

アジア太平洋地域は、最も急速に成長している市場として特定されており、9.0〜10.0%の強力なCAGRを登録すると予測されています。この成長は、急速に拡大する患者プール、可処分所得の増加、医療アクセス の向上、および眼の健康に関する意識の高まり、特に中国やインドなどの人口の多い国で推進されています。眼科ケアインフラの改善を目指す政府のイニシアチブと小売薬局市場の拡大が significantなドライバーです。現在の収益シェアは低いかもしれませんが、その成長軌道は急であり、将来のリーダーとしての地位を確立しています。

中東・アフリカ(MEA)は、アミオチド点眼薬市場内での新興市場であり、推定CAGRは7.5%です。この地域は現在、より小さな収益シェアを占めていますが、医療インフラの改善、医療観光の増加、および特定の眼感染症や疾患の有病率の増加を特徴としています。特にGCC諸国での医療開発への投資と、製薬流通ネットワークの成長が、市場拡大の主な触媒となっています。

要約すると、北米はアミオチド点眼薬にとって最も成熟した支配的な市場であり続けていますが、アジア太平洋地域は、広大な患者基盤と経済発展によって推進されるダイナミックな成長を遂げると予測されています。

アミオチド点眼薬市場における投資および資金調達活動は、過去2〜3年間で一貫して上昇傾向を示しており、眼科薬に対する信頼の高まりを反映しています。合併・買収(M&A)は顕著な特徴であり、大手製薬会社が小規模な特殊バイオテクノロジー企業を買収して、製品パイプラインと技術ポートフォリオを強化しています。例えば、企業は、特にドライアイ症候群治療市場および緑内障治療市場内の疾患を対象とした、高度な薬物送達プラットフォームまたは革新的な治療候補を既存の製品に統合しようと積極的に探しています。これらの戦略的買収は、革新的なソリューションを獲得し、市場シェアを拡大する必要性によって推進されています。

ベンチャー資金調達ラウンドでは、破壊的な技術に焦点を当てた新興企業への substantialな資本注入が見られました。最も多くの資本を引き付けているサブセグメントには、徐放性アミオチド製剤、遺伝性眼疾患の遺伝子療法、および眼科のためのデジタルヘルスソリューションを開発しているものが含まれます。投資家は、患者のコンプライアンスの向上、有効性の向上、および満たされていない医療ニーズに対処するための新しい作用機序を提供する技術に関心があります。例えば、資金は、眼内インプラント、アミオチド薬を浸透させたコンタクトレンズ、または頻繁な点眼薬塗布の負担を軽減する長期的な治療効果を提供できるナノテクノロジーベースの送達システムを開発した企業に directedされています。

戦略的パートナーシップも重要な役割を果たしており、製薬会社と学術機関または委託研究機関(CRO)との協力は、新しいアミオチド点眼薬製剤の研究開発と臨床試験を加速することを目的としています。これらのパートナーシップは、新しい原薬(API)の可能性を探求したり、既存の薬物の安定性と安全性プロファイルを改善したりすることに焦点を当てることがよくあります。この投資活動の増加の根本的な理由は、世界的な眼疾患の負担の増加、より洗練された眼科ケアを求める高齢化人口、および革新的で特許保護されたアミオチド点眼薬製品からの高い収益の可能性です。

アミオチド点眼薬市場における価格設定ダイナミクスは、イノベーション、競争の激しさ、および規制環境の影響を受けて複雑です。アミオチド点眼薬の平均販売価格(ASP)は、製剤の種類、適応症、およびイノベーションのレベルによって大きく異なります。新しい特許製剤、特に処方箋点眼薬市場内の高度な薬物送達メカニズム(例:保存料フリー、徐放性、または多機能製品)を提供するものは、プレミアム価格が設定されます。これらの製品は、広範なR&D投資、臨床試験費用、およびドライアイ症候群や緑内障などの疾患に対して提供する強化された治療価値により、より高いコストを正当化します。逆に、市販点眼薬市場は、特にジェネリックおよびプライベートブランドからの価格競争が激しく、一般的にASPが低く、利益率がタイトになっています。

バリューチェーン全体での利益率構造は、いくつかの主要なコストレバーによって影響を受けます。原薬(API)のコストは significantな構成要素であり、しばしば合成の複雑さと特許ステータスによって決定されます。医薬品添加剤市場も役割を果たしており、高度な製剤に必要な特殊な添加剤は製造コストを増加させる可能性があります。原材料を超えて、製造の複雑さ、包装要件(例:滅菌、多回投与、単回投与ユニット)、および厳格な品質管理措置は、売上原価全体に貢献します。規制遵守と市販後監視は、運用コストをさらに増加させ、純利益に影響を与えます。

競争の激しさは、価格設定権に significantな影響を与えます。特許切れのアミオチド点眼薬のジェネリックバージョンの参入は、元のイノベーターの価格設定権を急速に侵食し、 substantialな価格削減につながります。競争が激しいセグメントでは、企業は市場シェアを維持または獲得するために、積極的な価格設定戦略、割引、およびリベートに頼る可能性があり、これにより利益率に圧力がかかります。さらに、健康保険の適用範囲と償還ポリシーは重要な役割を果たします。特に処方箋アミオチド点眼薬の場合、最大償還可能価格を決定することが多いためです。これらの要因は collectively、進化するアミオチド点眼薬市場で収益性を維持するために、イノベーションと費用対効果のバランスを取る必要がある企業にとって、挑戦的な環境を作り出しています。

日本のアミオチド点眼薬市場は、世界市場の成長トレンドと連携しつつも、日本独自の高齢化社会、医療制度、および消費者の嗜好といった要因により、特徴的な成長軌道を描いています。市場規模は、2025年時点で推定1000億円規模と推測され、今後も堅調な成長が見込まれます。これは、世界的な眼疾患の増加傾向、特にドライアイ症候群や緑内障の有病率の上昇と、日本の急速な高齢化が直接的な要因となっています。日本は世界でも有数の高齢化率を誇る国であり、高齢者は眼疾患リスクが高いため、点眼薬の需要は構造的に高い水準にあります。さらに、デジタルデバイスの普及によるVDT(Visual Display Terminal)症候群や、環境汚染、アレルギー性疾患の増加も、ドライアイをはじめとする眼の不快感の要因となり、点眼薬市場を後押ししています。

日本市場においては、サンテン製薬が「Hyalein(ハイアレイン)」シリーズなどでドライアイ治療薬を中心に、国内で強固な地位を築いています。また、ノバルティスファーマやアルコンといったグローバル企業も、日本法人を通じて、ドライアイ、緑内障、アレルギー性結膜炎などの治療薬を幅広く提供し、市場競争をリードしています。これらの企業は、日本市場のニーズに合わせた製品開発や、国内の眼科医との連携を深めることで、シェアを拡大しています。

日本における眼科領域の規制・基準としては、医薬品医療機器等法(薬機法)に基づいた承認プロセスが最も重要です。点眼薬は医薬品であるため、有効性・安全性に関する厳格な審査が行われ、製造販売には承認が必要です。また、製品の品質管理においては、GMP(Good Manufacturing Practice)基準への準拠が求められます。特定の添加剤や原材料に関しては、食品衛生法や化学物質排出把握管理促進法(化管法)などの関連法規も考慮される場合がありますが、点眼薬自体に直接適用される特定の規格(例:PSE、TÜV)はありません。ただし、薬機法に基づくGxP(Good Practice)に準拠した品質保証体制が必須となります。

流通チャネルとしては、医療機関(眼科クリニック、総合病院)を通じて処方される「処方箋点眼薬」が市場の大部分を占めます。眼科医の診断に基づき、薬局で調剤・販売されるのが一般的です。近年では、一部の軽症向け点眼薬(一般用医薬品)については、ドラッグストアやオンライン薬局での販売も増加傾向にありますが、専門的な治療薬は依然として医療機関経由が主流です。消費者の行動パターンとしては、安全・安心を重視し、医師や薬剤師の推奨を信頼する傾向が強いです。また、高品質・高機能な製品への関心は高いものの、価格に対する敏感さも併せ持っています。特に高齢者層は、使いやすさや効果の持続性を重視する傾向があります。

日本円での市場規模としては、2025年時点で約1000億円と推定され、CAGR7%で2034年には約1800億円規模に達すると見込まれます。例えば、ドライアイ症候群治療薬市場は、日本全体で年間約800億円規模と推計されており、アミオチド点眼薬市場の大きな部分を占めています。緑内障治療薬市場も、高齢化に伴い着実に成長しており、日本国内で年間約500億円規模の市場があると見られています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、一次調査に重点を置いており、データ収集全体の約70〜80%を占めています。このアプローチにより、アミオチド点眼薬のバリューチェーン全体にわたる業界関係者から、最も最新かつニュアンスに富んだ独自のインサイトを直接収集することができます。当社の広範なネットワークにより、世界中の主要なオピニオンリーダー、業界専門家、意思決定者との詳細なインタビュー、ディスカッション、アンケートを実施することが可能です。

本調査でインタビューを実施した主要な関係者は以下の通りです。

これらのやり取りにより、アミオチド点眼薬およびより広範な眼科市場に特化した市場トレンド、競合状況、技術進歩、規制への影響、将来の成長予測を含む、重要な定性的および定量的データポイントが得られます。収集されたインサイトは、正確性と関連性を確保するために、クロスリファレンスされ、検証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 眼科R&Dディレクター | 30% |

| 市場アクセス&償還担当部長 | 25% |

| チーフファーマシスト/薬局長 | 25% |

| キーオピニオンリーダー(眼科医) | 20% |

| Company Type | Representation (%) |

|---|---|

| 製薬メーカー | 30% |

| 特殊医薬品販売業者 | 25% |

| 眼科クリニック&病院 | 20% |

| 医薬品開発業務受託機関(CRO) | 15% |

| 眼鏡小売チェーン | 10% |

二次調査は、当社の調査手法の20〜30%を占め、包括的な背景情報を収集し、一次調査の結果を検証し、新たなトレンドを特定するための基礎的なステップとして機能します。当社のチームは、信頼できる幅広い情報源を細心の注意を払って分析し、堅牢で偏りのないデータ基盤を確保しています。

利用される情報源は以下の通りです。

当社は、分析の独創性と独立性を維持するために、他の市場調査ウェブサイトからのデータは特に避けています。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、最も信頼性の高い推定値を提供するために三角測量されます。この多段階のデータ三角測量により、さまざまな市場セグメントや地域全体での一貫性と堅牢性が確保されます。

これらの詳細な入力は、その後集計されて詳細な市場推定値が構築され、トップダウン推定値に対して検証されます。

データ整合性へのコミットメントは最優先事項です。当社のレポートで提示されるすべての定量的および定性的インサイトについて、85〜90%のデータ精度レベルを保証します。すべての情報は、厳格な多段階検証プロセスを経て行われます。

アミオチド点眼薬市場は、特に緑内障やドライアイ症候群のような疾患に対する、徐放性製剤と改善された薬物送達システムの革新によって牽引されています。ノバルティスやアルコンのような企業は、有効性と患者のコンプライアンスを向上させるための研究開発に投資しています。新しい進歩は、より頻繁な投与の必要性を減らし、吸収を改善することを目指しています。

アミオチド点眼薬の価格は、処方箋薬と一般用(OTC)製品の間で大きく異なります。特に緑内障のような複雑な疾患に対する処方箋点眼薬は、研究開発と規制コストのために通常、より高い価格となります。逆に、OTCオプションは激しい競争に直面しており、価格に敏感な市場につながっています。

参入障壁の高さには、新しい薬物製剤の規制承認に必要とされる広範な時間とコストが含まれます。サンテン製薬やバシュ・ヘルスのような主要企業が保有する既存のブランドロイヤルティと特許保護も、新規参入者を制限しています。効果的で安定した無菌の点眼薬製品の開発は、技術的に困難です。

アミオチド点眼薬市場への投資は、主に新しい治療適応症の研究と高度な送達プラットフォームの開発に向けられています。サン・ファーマシューティカルやマクロッズ・ファーマシューティカルズのような企業は、満たされていない患者のニーズをターゲットに、製品パイプラインと市場リーチを拡大することに重点を置いています。これにより、市場成長率は年平均7%で予測されています。

持続可能性とESG要因は、医薬品廃棄物の削減と環境に優しいパッケージの開発に焦点を当て、アミオチド点眼薬業界にますます影響を与えています。シプラのようなメーカーは、進化する環境基準を満たすために、よりクリーンな生産方法と持続可能なサプライチェーンを模索しています。小売薬局やオンライン薬局を含む流通チャネルのカーボンフットプリントの削減も考慮されています。

アミオチド点眼薬の重要な考慮事項には、グローバルサプライヤーからの高品質な医薬品有効成分(API)と添加剤の信頼できる調達が含まれます。サプライチェーンの回復力の確保、厳格な品質管理の維持、および原材料の流れに対する地政学的影響のナビゲーションは、浙江海正薬業やアジャンタ・ファーマのような企業にとって不可欠です。病院、小売、オンライン薬局への配布には、堅牢なロジスティクスが必要です。