1. 日帰り手術の需要を牽引しているのはどのエンドユーザー施設ですか?

日帰り手術の需要は、病院外来部門(OPD)および外来手術センター(ASC)によって大幅に牽引されています。これらの施設は、軽度から中程度の処置に対して費用対効果が高く効率的な環境を提供し、入院期間とリソースの利用を削減します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

日帰り手術

日帰り手術Research Analyst

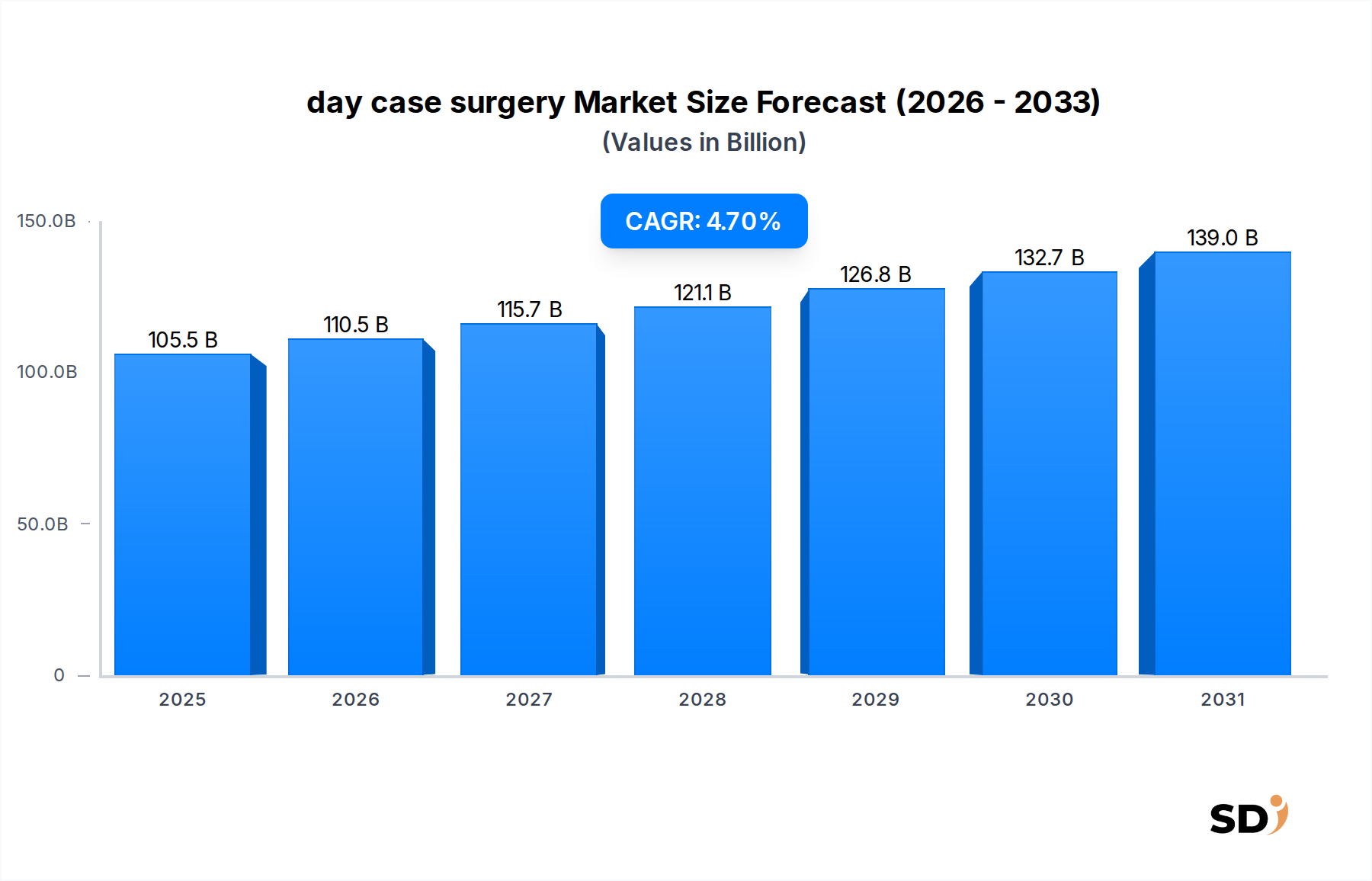

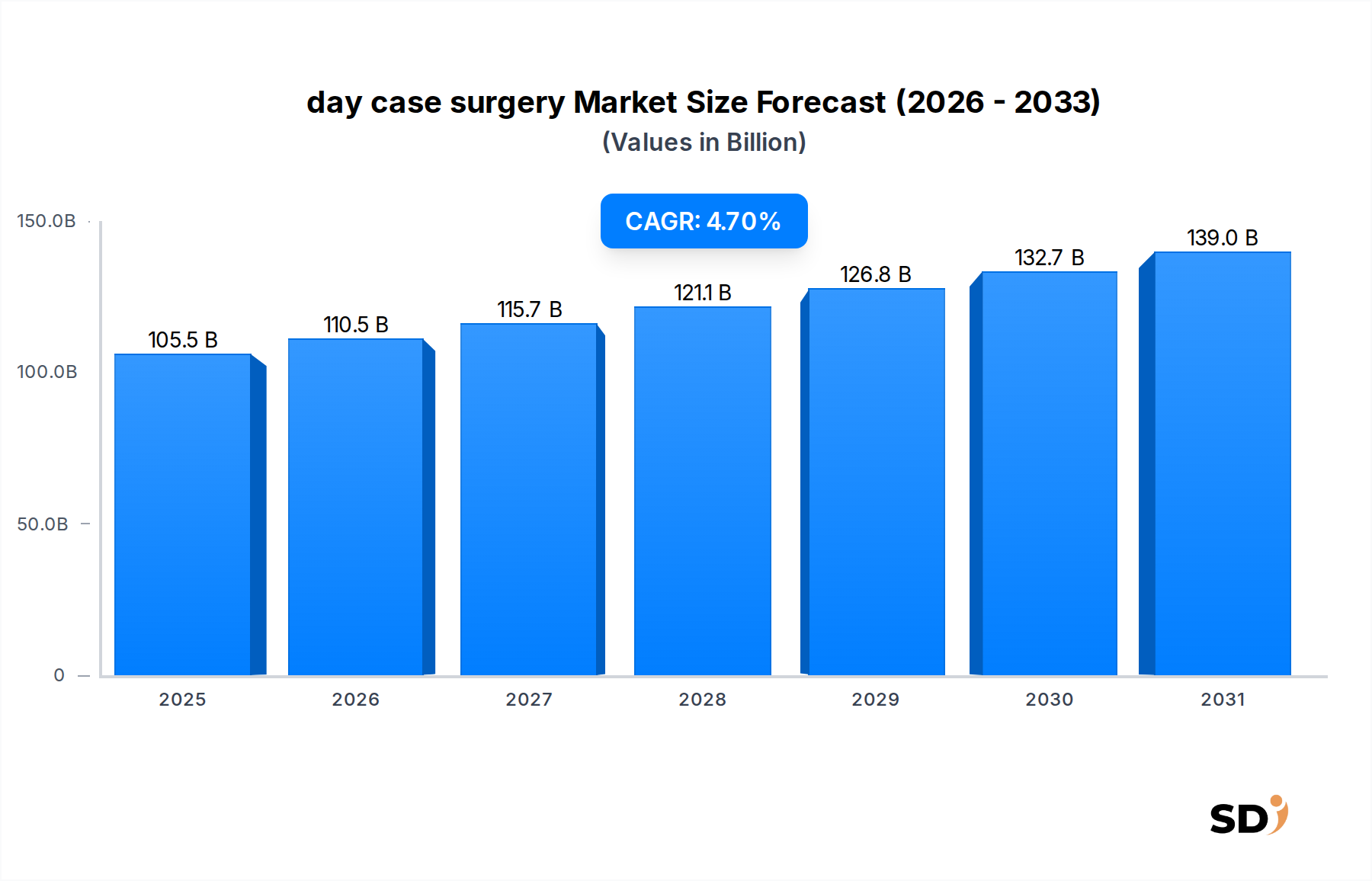

日帰り手術市場は、医療技術の進歩、コスト効率への強い重点、そして患者の嗜好の変化によって、大きな変革期を迎えています。2025年には推定1,055億ドル(約1,583億円)と評価されたこの市場は、2034年までに約1,585億ドル(約2,378億円)まで力強く拡大すると予測されており、年平均成長率(CAGR)は4.7%を示しています。この成長は、より複雑な処置が外来環境で実施可能になったことにより、医療費の削減と患者の利便性の向上に本質的に寄与しています。

主な需要ドライバーには、外科的介入を必要とする慢性疾患の蔓延、世界的な高齢化、そして外科手技と麻酔薬の継続的な革新が含まれます。従来の入院から外来モデルへの移行は、外来手術センター市場や病院外来部門市場のようなセグメントに恩恵をもたらすマクロ的な追い風となっています。特に低侵襲デバイス市場における技術的進歩は、より幅広い処置を日帰り手術として安全かつ効果的に実施することを可能にし、回復期間と病院リソースの利用を削減する上で極めて重要でした。さらに、医療提供者および支払者による日帰り手術が提供する経済的利点の認識の高まりが、その普及を加速させています。これには、大幅なコスト削減、施設の運営効率の向上、院内感染のリスク低減が含まれます。日帰り手術市場の見通しは依然として非常に好調であり、インフラ、トレーニング、技術への継続的な投資が、その範囲をさらに広げ、グローバルヘルスケアサービス市場全体での魅力を高めると予想されます。この拡大は、よりアクセスしやすく、手頃な価格で、患者中心の外科医療提供を再定義する poised です。

整形外科手術市場は、日帰り手術市場全体の中で、処置量と収益の点で支配的なシェアを占める、重要かつ急速に拡大しているセグメントです。この優位性は、整形外科処置が外来環境に特に適しているいくつかの収斂する要因に大きく起因しています。関節鏡視下手技、関節置換術、脊椎介入の進歩により、多くの手術が低侵襲化され、回復期間が短縮され、一晩の入院の必要性が低減しました。例えば、膝関節鏡検査、手根管解放術、さらには一部の人工関節全置換術のような一般的な処置は、現在では日常的に日帰り手術として実施されており、日帰り手術市場全体に大きく貢献しています。

外来整形外科手術の魅力は多岐にわたります。患者にとっては、自宅で回復できる利便性、多くの場合、病院環境に伴う精神的ストレスが少なく、院内感染のリスクが低減します。医療提供者、特に外来手術センター市場にとっては、リソースの最適化された利用と専門スタッフにより、これらの処置は高量かつ高収益の収入源となります。これらのセンターは、一般病院と比較して、手術ケアに専念でき、より高い効率と低い間接費をもたらします。より広範な整形外科セグメントの主要プレイヤーは、日帰り手術提供者に限定されるわけではありませんが、多数の外科センターや病院外来部門と並んで、特殊なインプラントや器具を供給する主要な医療機器メーカーが含まれます。日帰り手術における整形外科手術市場の市場シェアは、その成長軌道を継続すると予想されます。これは、筋骨格系の疾患にかかりやすい高齢者人口、怪我につながるスポーツ活動への参加の増加、そして術後の回復を迅速化する人工物および固定デバイスの継続的な革新によって推進されています。医療ロボット市場からの開発を含む精密技術の統合は、手術の精度と患者の転帰をさらに向上させ、整形外科セグメントのリーダーシップを確固たるものにし、専門センターが注目を集めるにつれて、その継続的な拡大と統合の可能性を保証します。

日帰り手術市場の急速な拡大は、いくつかの説得力のある成長ドライバーと、注目すべき規制上および運営上の制約によって支えられています。一つの主要なドライバーは、外来処置に関連する大幅なコスト効率です。研究によると、外来手術センターまたは病院外来部門で手術を実施すると、従来の入院と比較してコストが20〜30%削減されることが一貫して示されています。この財政的優位性は、医療保険者と患者の両方にアピールし、日帰り手術はますます好ましい選択肢となっています。

技術的進歩は、もう一つの重要なドライバーです。高度な内視鏡、腹腔鏡器具、レーザー技術などの低侵襲デバイス市場における革新は、切開サイズ、出血量、回復期間を劇的に削減し、入院環境外でより幅広い処置が安全に実施されることを可能にしました。同様に、迅速な発症と消失特性を持つ麻酔薬の進化により、患者の回復と退院が迅速化しています。整形外科手術市場や消化器外科市場の様々な処置を含む、日帰り手術に適した処置の受容と拡大の増加が、市場の勢いに寄与しています。さらに、利便性、病院への暴露の軽減、日常活動への迅速な復帰に対する患者の嗜好は、外来手術オプションの需要増加において重要な役割を果たしています。増加する高齢者人口は、しばしば複数の外科的介入を必要とするため、日帰り手術の量にも貢献しています。

しかし、市場は重大な制約に直面しています。特にライセンス、認定、償還ポリシーに関する規制上のハードルは、市場の成長を妨げる可能性があります。外来手術センターで許可される処置の種類に関する州および国の規制のばらつきと、複雑な償還構造が、運営上の課題を生み出しています。すべての処置が日帰り手術に適しているわけではありません。非常に複雑な症例、広範な術後モニタリングを必要とする症例、または重度の併存疾患を持つ患者は、依然として入院治療を必要とするため、市場の完全な浸透を制限しています。最後に、経験豊富な外科医、麻酔科医、外来ケアの訓練を受けた看護師を含む専門スタッフの可用性は、特にサービスが行き届いていない地域では、日帰り手術市場の全体的な能力と成長軌道に影響を与える、制約要因となる可能性があります。

日帰り手術市場の競争環境は非常に細分化されていますが、臨床的卓越性と運営効率の基準を設定する主要プレイヤーによって特徴付けられています。これらの機関は、外来手術ケアにおけるベストプラクティスのベンチマークとして機能することがよくあります。

日帰り手術市場における最近の開発は、アクセシビリティの拡大、患者の転帰の改善、および運営効率の向上に向けた協力的な努力を反映しています。

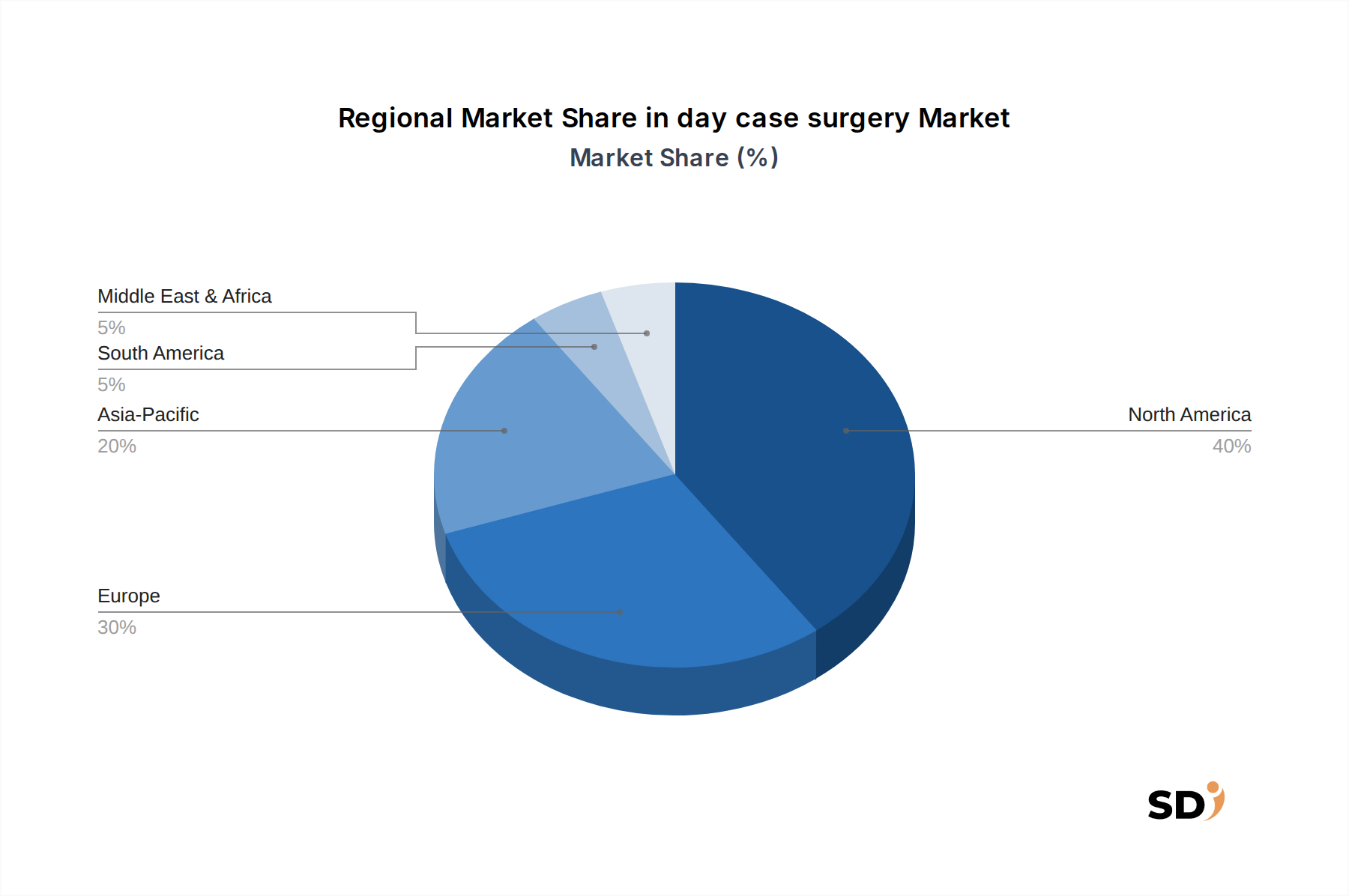

カナダ以外の詳細な地域データはこの特定のデータセット内では利用できませんが、広範な業界トレンドは、日帰り手術市場の主要なグローバル地域全体で明確なダイナミクスを示しています。提供されたデータで特定された主要地域はカナダであり、これは先進国の医療経済で観察される一般的な傾向を反映しています。

北米(カナダを含む):この地域は現在、日帰り手術市場で支配的な地位を占めています。確立されたヘルスケアサービス市場インフラ、外来手術センターの高い採用率、および有利な償還ポリシーによって推進されている北米では、日帰り手術の大量の処置が行われています。ここでの主な需要ドライバーは、保険会社にとってのコスト効率と患者にとっての利便性という二重の利点であり、低侵襲デバイス市場および麻酔技術における継続的な技術的進歩と組み合わされています。整形外科手術市場および消化器外科市場内の処置が特に普及しており、外来環境での堅調な成長が見られます。この地域は成熟していますが、革新を続け、日帰り手術に適した処置の範囲を拡大しています。

ヨーロッパ:ヨーロッパは、日帰り手術のもう一つの重要な市場であり、多様なヘルスケアシステムと異なる採用率が特徴です。強力な公的医療システムを持つ国々は、コスト管理と待機リストの削減のために、外来処置をますます重視しています。規制枠組みは複雑ですが、一般的に日帰りサービス拡大を支持しています。成長は着実であり、北米と同様の要因によって推進されており、病院外来部門市場における効率に重点が置かれています。

アジア太平洋:この地域は、日帰り手術市場で最も急速に成長する市場になると予測されています。この急速な拡大に貢献する要因には、ヘルスケアインフラの改善、医療観光の増加、医療支出の増加、および外来手術の利点に対する意識の高まりが含まれます。インド、中国、オーストラリアなどの国々は、ヘルスケア施設の近代化と外来手術センターの拡大に多額の投資を行っています。需要は主に、現代医療へのアクセス拡大と、過密な入院施設の負担を軽減するための取り組みによって牽引されています。

ラテンアメリカ&中東/アフリカ:これらの地域は、日帰り手術の新興市場です。ヘルスケアインフラの発展と経済格差により採用は遅いですが、成長の大きな可能性を秘めています。医療費削減と患者アクセス改善への取り組みが、主なドライバーです。国際的な協力と投資は、特に都市部で、より多くの日帰り施設を設立するのに徐々に役立っています。現在の市場は成熟度は低いですが、ヘルスケアシステムが進化するにつれて、かなりの拡大が期待されています。

日帰り手術市場は、サービス指向ではありますが、医療機器、医薬品、使い捨て用品の堅牢なサプライチェーンに不可欠に依存しています。上流の依存関係は重要であり、高品質な手術器具市場、インプラント、麻酔薬、および個人用保護具の特殊メーカーに依存しています。低侵襲デバイス市場および医療ロボット市場における精密コンポーネントなど、調達リスクは顕著であり、しばしば複雑な製造プロセスと特殊材料への依存を伴います。地政学的不安定、貿易紛争、世界的イベント(パンデミックなど)は、歴史的にこれらのサプライチェーンの脆弱性を示しており、不足と価格の変動につながっています。日帰り手術市場におけるサプライチェーンの運用継続性を維持し、リスクを軽減するためには、効果的な在庫管理、多様な調達戦略、および主要サプライヤーとの強力な関係が不可欠です。

市場に影響を与える主要な原材料には、手術用具用の医療グレードステンレス鋼、カテーテルおよび使い捨て品用の高度なポリマー、麻酔薬および鎮痛薬用の医薬品化合物が含まれます。これらの投入物の価格動向は、世界的なインフレ、より広範なヘルスケアサービス市場からの需要増加、および物流上の課題の影響を受け、一般的に上昇傾向にあります。例えば、医療グレードプラスチックとステンレス鋼の価格は、エネルギーコストの上昇とサプライチェーンの混乱により、一貫して増加しています。さらに、特殊麻酔薬の供給は、製造上の単一障害点や規制変更の影響を受けやすく、特定の日帰り処置を実施する能力に直接影響を与えます。

日帰り手術市場における「輸出」の概念は、主に医療機器、医薬品の貿易、そしてサービスとしての医療観光に及んでいます。日帰り手術に不可欠な医療機器および装置の主要な貿易回廊は、通常、米国、ドイツ、日本、中国などの先進国が輸出者であり、世界市場に器具や技術を供給しています。主要な輸入国には、ヘルスケアインフラの近代化を求める発展途上国や、堅牢だが局所的な製造能力を持つ地域が含まれます。

関税および非関税障壁は、不可欠な物資の国境を越えた流れに大きく影響します。例えば、米中間の貿易緊張は、時折、医療用品やコンポーネントへの関税につながり、手術器具市場および低侵襲デバイス市場のコストを増加させる可能性があります。Brexitは、新しい通関手続きと規制の乖離をもたらし、英国とEU間の医療機器の円滑な貿易に影響を与えています。これらの貿易政策は、輸入コストの増加につながる可能性があり、最終的には日帰り手術提供者の運営費用の増加、または場合によっては、重要な機器の入手可能性に影響を与えるサプライチェーンの遅延につながります。

サービスという観点から、医療観光は日帰り手術サービスの「輸出」を表します。インド、タイ、メキシコ、トルコなどの主要な医療観光先は、整形外科手術市場の介入や心血管処置市場などの処置に対する医療費が高い地域や、待機時間が長い地域からの患者を惹きつけています。日帰り手術のための患者のこの国境を越えた移動は、主にコストアービトラージと専門ケアへのアクセスによって推進されています。年間推定200億〜300億ドルと評価される世界の医療観光市場は、外科処置にかなりの部分を割り当てており、日帰りオプションはその手頃な価格と短い期間のために人気が高まっています。最近の貿易政策は、医療観光を直接規制するものではありませんが、ビザ制限や国際旅行の容易さの変更を通じて間接的に影響を与える可能性があり、それによって国境を越えた外科患者の流れの量に影響を与えます。

日帰り手術市場は、日本において、高齢化社会の進展、医療費抑制への圧力、および患者のQOL(生活の質)向上への関心の高まりを背景に、着実に成長を続けています。先進的な医療技術と質の高い医療インフラを持つ日本は、日帰り手術の普及において有利な立場にあります。市場規模は、公的な統計データが限られているため正確な推定は困難ですが、一般医療サービス市場全体の一部として、今後数年間で年率数パーセントの成長が見込まれています。特に、低侵襲手術やロボット支援手術の進歩により、これまで入院が必要とされていた手術も日帰りで行えるケースが増加しており、これが市場拡大の主要因となっています。

日本国内では、大規模な総合病院の外来部門に加え、独立した外来手術センター(ASCs)の設立も徐々に進んでいます。国内の代表的な医療機関としては、東京大学医学部附属病院、慶應義塾大学病院、順天堂大学医学部附属順天堂医院などの高度な医療技術を持つ大学病院が、日帰り手術の中心的役割を担っています。また、これらの病院は、高度な医療機器や専門人材を擁しており、整形外科、消化器系、眼科など、幅広い分野で日帰り手術を提供しています。さらに、外来手術センターでは、効率的な運営と患者の利便性を追求したサービスが提供されており、市場の多様化に貢献しています。

日本の医療規制においては、厚生労働省が管轄する医療法に基づき、手術室の設置基準や人員配置などが厳格に定められています。日帰り手術を安全に実施するためには、これらの基準を満たす必要があり、特に施設基準や安全管理体制が重視されます。また、診療報酬制度における日帰り手術へのインセンティブも、その普及を後押しする要因となっています。患者の行動パターンとしては、自宅での療養を希望する傾向が強く、病院へのアクセスや家族のサポート体制も日帰り手術の選択に影響を与えます。近年では、遠隔医療や在宅医療との連携も進み、術後のフォローアップ体制も強化されています。

日本円での具体的な市場規模の数値は、公表されているレポートからは直接特定できませんが、関連する医療機器市場やサービス市場の動向から、その重要性が伺えます。例えば、低侵襲手術用デバイス市場は、近年、年間数パーセントの成長を示しており、日帰り手術の推進に不可欠な要素となっています。また、国内の医療費総額は増加傾向にあり、その中で効率的な医療提供方法としての外来手術への期待は高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの根幹をなす一次調査手法は、総研究努力の約75%を占めています。この包括的な取り組みにより、最新の視点、ニュアンスに富んだ洞察、および二次データの検証が保証されます。私たちは、日帰り手術バリューチェーン全体にわたる多様な業界専門家、キーオピニオンリーダー、およびステークホルダーのパネルとの詳細なインタビューとディスカッションを実施します。

インタビューされた主要なステークホルダーには以下が含まれます。

一次調査の参加者は、包括的な市場カバレッジとバランスの取れた見解を確保するために、さまざまな企業タイプから戦略的に選出されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| オペレーションディレクター/ASC管理者 | 35% |

| サプライチェーン/調達責任者、病院OPD | 25% |

| プロダクトマネージャー/市場アクセスマネージャー(手術用デバイス) | 25% |

| 主任外科医/最高医療責任者(外来手術に注力) | 15% |

| Company Type | Representation (%) |

|---|---|

| 外来手術センター(ASC)チェーン/オペレーター | 30% |

| 手術用デバイス&機器メーカー | 25% |

| 外来部門を持つ病院システム | 25% |

| 専門麻酔プロバイダーグループ | 10% |

| ヘルスケアITソリューションプロバイダー | 10% |

残りの25%の研究は、堅牢な二次データ収集と業界ベンチマーキングに捧げられています。このフェーズは、基盤となる市場インテリジェンスを提供し、一次調査の結果を検証し、市場のトレンドと機会を特定するのに役立ちます。私たちの二次調査は、データの整合性と信頼性を確保するために、幅広い信頼できる情報源から引き出されます。

利用された情報源には以下が含まれます。

本レポートで提示されるすべてのデータポイントと分析は、購入日までの最新の市場状況を反映するように徹底的に更新されており、クライアントが最新の洞察を得られるようにします。

私たちの市場規模算出と予測手法は、トップダウンアプローチとボトムアップアプローチの厳格な組み合わせを採用し、マルチレベルのデータトライアンギュレーションによって補完され、最大限の精度と堅牢性を確保します。日帰り手術の市場は、さまざまなアプリケーション(医師のオフィス、病院のOPD、ASC)とタイプ(消化器系、心血管系、神経系、整形外科系、その他)にわたってセグメント化され、分析されます。

ボトムアップ市場規模算出変数:

これらの詳細なデータポイントは、日帰り手術の総市場規模を導き出すために集計されます。トップダウンアプローチは、全体的なヘルスケア支出、人口動態トレンド、および外来手術介入を必要とする病状の蔓延を評価することにより、これらのボトムアップ数値を検証します。

データ品質へのコミットメントは最重要です。一次データか二次データかを問わず、すべてのデータは厳格な検証プロセスを経ます。マルチレベルのデータトライアンギュレーションには、さまざまな情報源(一次インタビュー、財務報告書、政府統計、業界出版物)からの調査結果の比較と相互参照が含まれ、矛盾を特定し、データポイントを確認します。この反復的な検証プロセスにより、市場数値と予測のデータ精度レベルを88〜90%と保証することができます。私たちの厳格な方法論により、クライアントは戦略的意思決定に役立つ、実用的で信頼性の高い、非常に正確な市場インテリジェンスを受け取ることができます。

日帰り手術の需要は、病院外来部門(OPD)および外来手術センター(ASC)によって大幅に牽引されています。これらの施設は、軽度から中程度の処置に対して費用対効果が高く効率的な環境を提供し、入院期間とリソースの利用を削減します。

日帰り手術の主な種類には、消化器系、心血管系、神経系、整形外科の手術が含まれます。関節鏡検査などの整形外科手術は、外来設定に適した低侵襲技術の進歩により、かなりのセグメントを占めています。

日帰り手術市場は、手術自体よりもサービス指向であり、商品ベースではないため、手術自体の直接的な輸出入のダイナミクスは限られています。しかし、これらの手術で使用される医療機器、診断機器、特殊医薬品の貿易は、地域の市場能力とコストに大きく影響します。

参入障壁としては、特殊機器や施設に必要な巨額の初期投資、厳格な規制承認、熟練した医療従事者の必要性が挙げられます。メイヨー・クリニックやジョンズ・ホプキンス・メディシンなどの確立された事業体は、強力なブランド認知度と既存の患者ネットワークから恩恵を受け、競争上の堀を築いています。

回復時間の短縮、院内感染リスクの低減、自己負担費用の削減といった患者の嗜好が、日帰り手術の採用を加速させています。患者は、利便性と快適性を向上させるために、その日に自宅に帰れる処置をますます好むようになっています。

日帰り手術市場の主要な事業体には、メイヨー・クリニック、マサチューセッツ総合病院、クリーブランド・クリニック、ジョンズ・ホプキンス・メディシンなどの著名な医療提供者が含まれます。これらの機関は、日帰り手術の提供と患者の転帰を向上させるために、インフラストラクチャとテクノロジーに継続的に投資しています。