1. 503bコンパウンド薬局は、原薬の調達をどのように管理していますか?

503bコンパウンド薬局は、原薬の調達においてcGMP基準を遵守しています。これには、厳格なサプライヤーの適格性評価、すべての入荷有効医薬品成分(API)の分析試験、製品の純度と効力を確保するための堅牢なサプライチェーンの完全性の維持が必要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

503bコンパウンド薬局

503bコンパウンド薬局Research Analyst

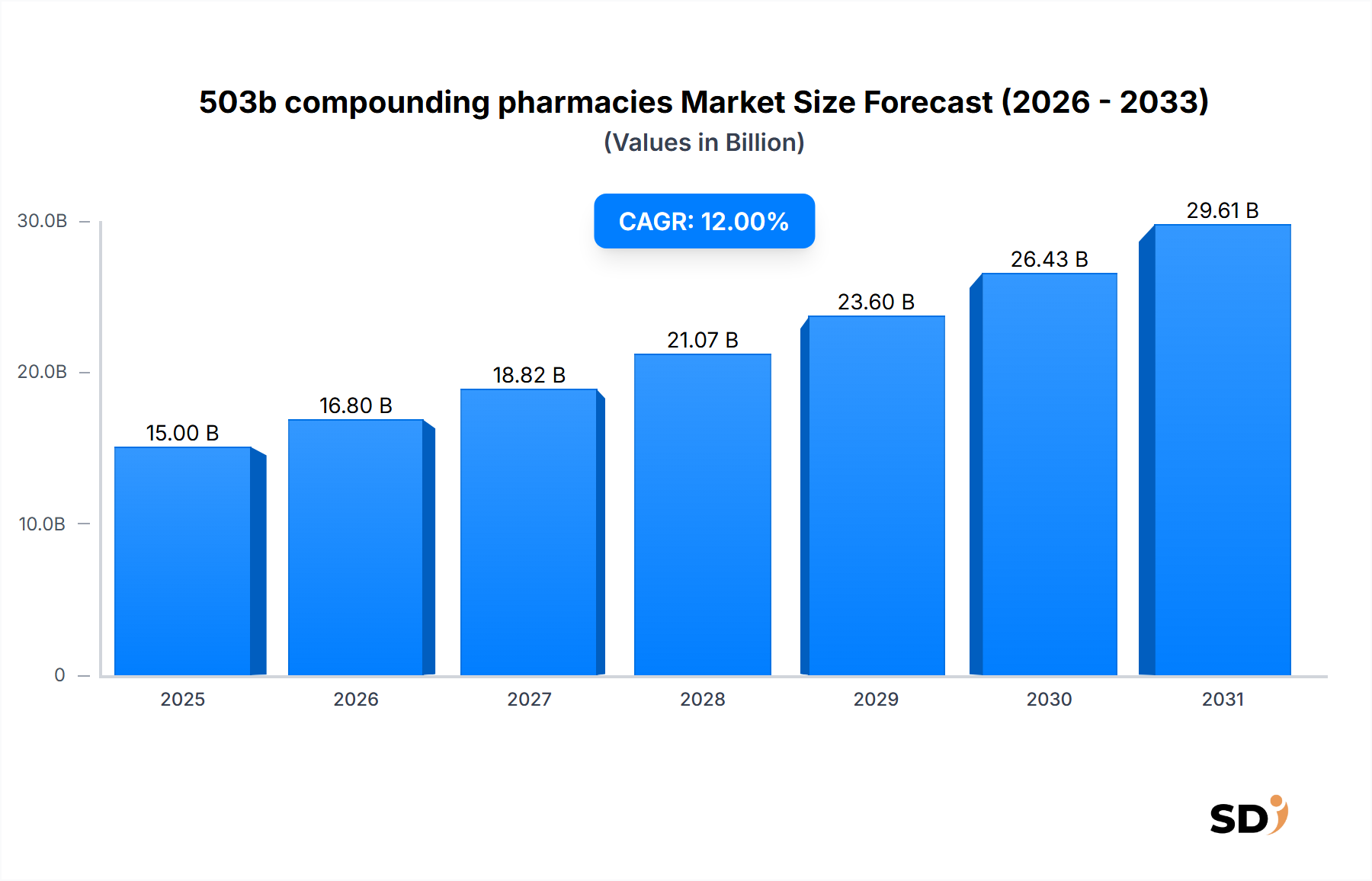

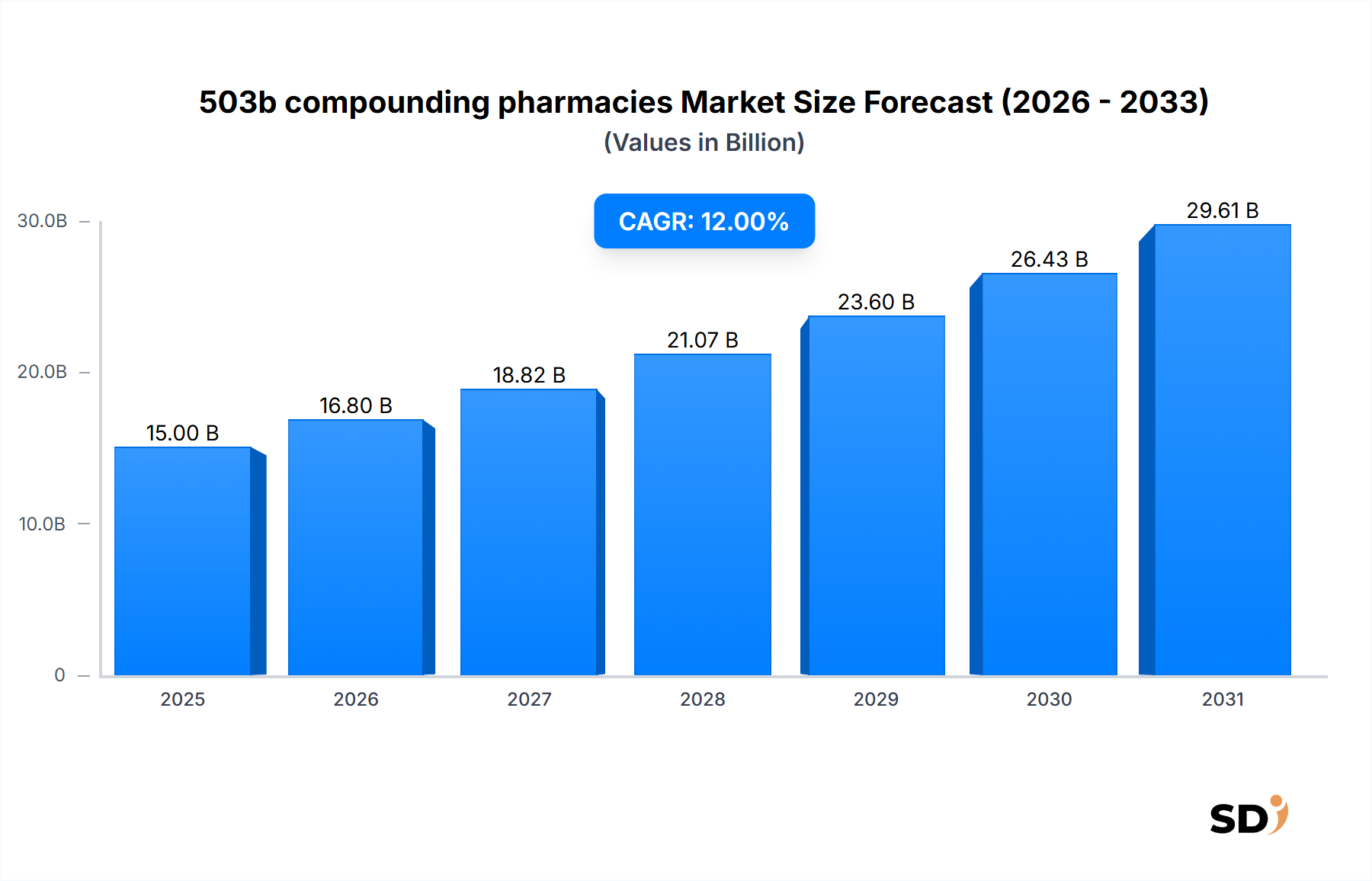

503bコンパウンディング薬局市場は、患者個別の薬剤の極めて重要な必要性、医薬品不足への対応、および商業メーカーではしばしば対応できない専門的な治療用途によって、力強い拡大を経験しています。基準年である2025年時点で約150億ドルと評価されている世界の503bコンパウンディング薬局市場は、予測期間中に12%の複合年間成長率(CAGR)を示すと予測されています。この顕著な成長軌道は、進化するヘルスケアのダイナミクス、急性期医療からの需要増加、および2013年の医薬品品質・安全法(DQSA)以降に明確化された規制枠組み(米国において503bアウトソーシング施設分類を確立)に支えられています。

503bコンパウンディング薬局市場の主要な需要ドライバーには、特に病院で使用される重要な注射剤の医薬品不足という継続的な問題が含まれており、503b施設は信頼できるサプライチェーンの代替手段を提供します。個別化医療および精密治療への高まる傾向も、カスタム処方された無菌および非無菌製剤の需要を後押ししています。さらに、特定の用量や製剤の調製済み薬剤を必要とする外来手術センター(ASC)や専門クリニックの拡大は、市場の取り込みに大きく貢献しています。世界的な高齢化、個別化された治療レジメンを必要とする慢性疾患の有病率の上昇、およびより複雑な調合製剤を可能にする医療技術の進歩といったマクロ的な追い風が、市場の成長をさらに後押ししています。503b施設に義務付けられている厳格な品質および無菌基準は、医療提供者の間でより大きな信頼を植え付け、従来の503aコンパウンディング薬局との差別化を図り、市場浸透を強化しています。

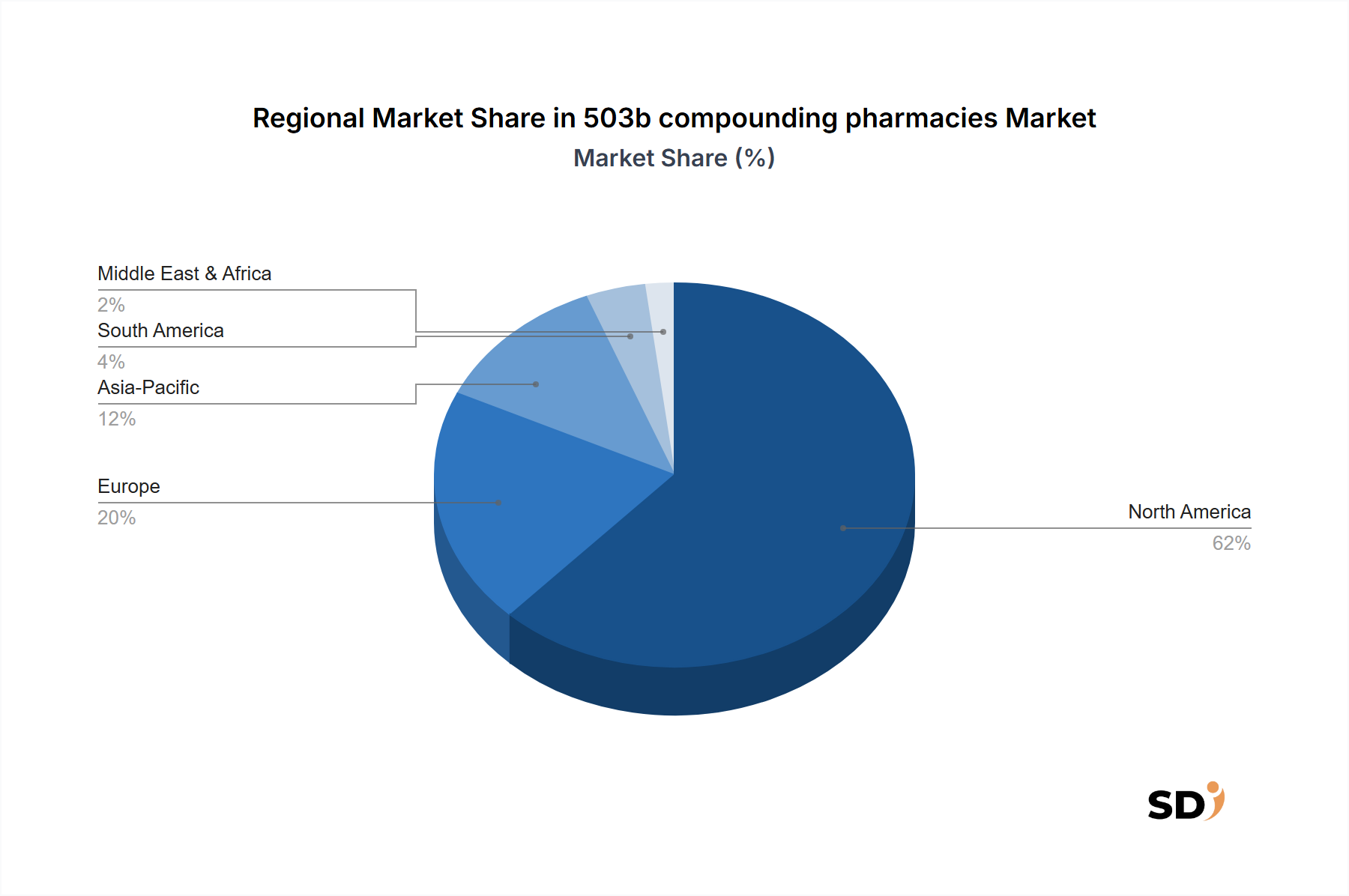

地理的には、北米、特に米国は、その高度な規制枠組みと多数の確立されたアウトソーシング施設により、503bコンパウンディング薬局市場で圧倒的な地位を占めています。しかし、アジア太平洋および欧州地域は、ヘルスケア支出の増加、規制の明確化の改善、およびアウトソースされた無菌調合の利点に対する認識の高まりにより、加速した成長を示すと予測されています。将来を見据えた見通しは、製剤科学における持続的なイノベーション、最先端の無菌製造施設への投資、および医薬品供給と患者転帰の最適化のための503b薬局とヘルスケアシステム間の戦略的パートナーシップを示唆しています。より広範な医薬品調合市場は、503b施設が維持する特定の品質と運用基準によって再定義されています。

503bコンパウンディング薬局市場において、収益シェアと戦略的重要性の両方の点で支配的なセグメントは、疑いなく無菌調合薬市場です。このセグメントの優位性は、主に病院やヘルスシステム向けに無菌製剤の大量生産に従事するために設立された503bアウトソーシング施設を定義する、その基本的な目的と厳格な規制要件に由来しています。これらの施設は、従来の製剤メーカーと同様に、現在のGMP(Good Manufacturing Practice)条件下で運営されており、血管内または無菌体腔に直接投与される注射剤、眼科用製剤、およびその他の製品に不可欠な最高水準の品質と無菌性を保証しています。

無菌調合薬の優位性は、いくつかの重要な要因に大きく起因しています。第一に、麻酔、疼痛管理、集中治療、および腫瘍学で使用される必須の無菌注射剤の医薬品不足という継続的な課題は、病院に503bアウトソーシング施設への重度の依存を強いています。これらの施設は、単一供給元の商業メーカーに起因するリスクを軽減する、不可欠な補完的供給チャネルを提供します。第二に、特に麻酔・集中治療および腫瘍学などの治療分野における、プレフィルドシリンジ、カスタムIV混合剤、および特定濃度の需要は、大量生産された医薬品では常に満たされるとは限りません。503b薬局は、これらの調製済み薬剤を製造することでこのギャップを埋め、薬剤エラーを減らし、病院の調剤薬局の効率を向上させています。さらに、注射剤の非無菌環境に関連する固有のリスクは、GMP準拠の無菌調合の極めて重要な必要性を強化しています。

このセグメントの主要プレイヤーであるEmpower Pharma, LLC、QuVa Pharma, Inc.、およびSCA Pharma, LLCなどは、高度な無菌製造技術、堅牢な品質管理システム、および製品の完全性と患者の安全性を保証するための広範な試験プロトコルに多額の投資を行ってきました。これらの企業は、疼痛管理(硬膜外ステロイドや局所麻酔薬などの製剤を含む)や眼科(無菌点眼薬や注射剤を必要とする)など、高用量で無菌製剤を必要とする治療分野に注力しています。無菌調合薬市場内の市場シェアは、効率的に生産規模を拡大し、コンプライアンスを維持するためのインフラストラクチャと規制承認を持つ少数の大規模アウトソーシング施設に大きく集中しています。外来手術センター(ASC)市場の継続的な成長も、これらの施設が調製済み薬剤の信頼できる供給を必要としているため、無菌調合薬の需要に大きく貢献しています。

無菌調合薬市場が最大のシェアを占める一方で、503b分野内では非無菌調合薬市場も、通常は病院で使用される高用量で標準化された非無菌製剤の供給において、有意ではあるが比較的小さな貢献をしています。しかし、その主な焦点と投資は、リスクプロファイルが高く、急性期医療における極めて重要な利用性があるため、無菌製品に集中し続けています。無菌製品に関連する厳格な規制環境は、市場シェアがコンプライアンスと品質保証の実績を持つ施設に集約される傾向があることを意味し、503bコンパウンディング薬局市場のこの不可欠なセグメントにおける市場集中度の高まりを示すものです。

503bコンパウンディング薬局市場は、主に2つの相互に関連した重要な要因、すなわち明確化された規制環境と医薬品不足という継続的な課題によって推進されています。2013年に米国議会によって医薬品品質・安全法(DQSA)が制定されたことは、コンパウンディング薬局の監督を大幅に改革し、503bアウトソーシング施設という分類を創設しました。この法律は、大規模な無菌調合に従事する薬局に明確な規制経路を提供し、FDAへの登録と現在のGMP(Good Manufacturing Practice)基準の遵守を要求しました。この強化された規制監督は、503b施設から調達される調合薬の品質と安全性に対する信頼度を高め、病院やヘルスシステムによる採用を増加させています。従来の503a薬局に対する州レベルの規制のみではなく、連邦レベルの監督が明確になったことは、機関購入者の調達リスクを軽減し、これらの施設が許容される活動の範囲を拡大しました。この構造的な変化は、以前は一貫性のない品質管理の対象であったセグメントを専門化させる、基盤となるドライバーとなっています。

同時に、医薬品不足は医療における危機的な継続的状況であり、503bコンパウンディング薬局市場を不可欠なソリューションとしています。様々な報告によると、米国では年間平均100件以上の医薬品不足が慢性的に発生しており、その多くは麻酔薬、抗生物質、電解質などの病院運営に不可欠な無菌注射剤を含んでいます。例えば、炭酸水素ナトリウムや特定のオピオイド鎮痛薬などの一般的な注射剤の断続的な不足は、患者のケアに深刻な影響を与える可能性があります。503bアウトソーシング施設は、これらの薬剤を大量に製造することで、商業メーカーが生産問題、原料不足、または規制上の課題に直面した場合の供給ギャップを埋めます。商業的に入手できないこれらの重要な、しばしば生命を救う薬剤を信頼できる供給能力は、503b薬局をヘルスシステムにとって戦略的な資産としています。これらの施設が原薬(API)市場およびその後の医薬品製造におけるギャップに対処する能力がなければ、患者の安全性とヘルスシステムの安定性は著しく損なわれるでしょう。GMP基準を満たす無菌製剤を製造する能力は、これらの供給不足期間中に重要な代替ソースを提供し、より広範な医薬品物流市場に安定性をもたらします。

503bコンパウンディング薬局市場の競争環境は、確立されたプレイヤーと新興の専門施設が混在しており、すべてが厳格な規制要件と高品質な生産基準を満たすために努力しています。市場は中程度に集中しており、主要プレイヤーは製品ポートフォリオの拡大、サプライチェーンの最適化、および一貫したGMPコンプライアンスの確保に注力しています。

503bコンパウンディング薬局市場は、品質の向上、能力の拡大、およびダイナミックな規制環境のナビゲーションを目的とした一連の戦略的開発を経験しています。これらのマイルストーンは、業界の成熟と、より広範なヘルスケアサプライチェーンへの統合の増加を反映しています。

世界の503bコンパウンディング薬局市場は、異なる規制枠組み、ヘルスケアインフラ、および医薬品不足の蔓延によって推進される、明確な地域的ダイナミクスを示しています。包括的な地域CAGRデータは非公開ですが、需要ドライバーの分析は、市場の成熟と成長の明確な状況を提供します。

北米は、米国におけるDQSA 2013に基づく確立された規制枠組みにより、503bコンパウンディング薬局市場で最大の収益シェアを占めています。多数の洗練された503bアウトソーシング施設の存在、継続的な医薬品不足、および病院や外来手術センター(ASC)からの特殊な無菌注射剤に対する高い需要が、この地域を市場リーダーとして位置づけています。米国市場は高度に成熟しており、GMP準拠の製造に多額の投資が行われています。カナダとメキシコも貢献していますが、市場浸透に影響を与える規制環境が異なります。

欧州は、重要かつ急速に成長している市場を代表しています。米国503bモデルを均一に採用しているわけではありませんが、EU GMP指令の影響を受けて、いくつかの欧州諸国が病院ベースの調合および無菌製剤のアウトソーシングに対するより厳格なガイドラインを実施しています。需要は、高齢化、慢性疾患の罹患率の上昇、および個別化医療への焦点によって牽引されています。ドイツ、フランス、英国などの国々は、無菌調合能力の向上に投資しており、無菌調合薬市場などの分野で地域的成長を牽引しています。

アジア太平洋地域は、低いベースからではありますが、最も急速に成長する地域になると予想されています。中国やインドなどの新興経済国では、ヘルスケアインフラ開発の急増、ヘルスケア支出の増加、および品質管理された調合に関する認識の高まりが見られます。規制枠組みはまだ進化中ですが、慢性疾患の有病率の増加は、大規模な患者プールと相まって、カスタム医薬品の需要を牽引しています。日本と韓国も、高度なヘルスケアシステムと専門治療への焦点で成長に貢献していますが、北米と比較すると大規模なアウトソーシング施設の導入はまだ初期段階です。これらの地域における病院調剤自動化市場の拡大は、成長をさらにサポートしています。

中東・アフリカ地域は、初期段階ではあるものの有望な成長を示しています。急速に発展しているヘルスケアセクターと高い一人当たりのヘルスケア支出を持つGCC諸国は、高品質な調合薬を必要とする最新の病院施設に投資しています。規制の調和と国内製造能力は、ここでの市場拡大を左右する主要な要因です。南アフリカも、地域内での高度なヘルスケアインフラにより機会を提供しています。しかし、全体的な市場規模は、先進地域と比較すると依然として小さいです。

南米は中程度の成長を経験しており、ブラジルとアルゼンチンが市場をリードしています。需要は主に、商業的に容易に入手できない特定の製剤の必要性と、地域的な医薬品不足への対応によって牽引されています。規制枠組みは多様で、しばしば国固有であり、503bのような施設の拡大に機会と課題の両方をもたらします。この地域の費用対効果の高いヘルスケアソリューションへの焦点も、調合製品の採用に影響を与えています。

503bコンパウンディング薬局市場は、重要な患者ケアに焦点を当てている一方で、持続可能性とESG(環境、社会、ガバナンス)の圧力にますますさらされています。環境規制は、特に活性薬剤成分を含む可能性のある医薬品廃棄物に関して、施設がより環境に優しい廃棄物管理慣行を採用することを推進しています。施設は、環境への影響を最小限に抑えるために、高度な廃水処理技術と、期限切れまたは未使用の調合製品の責任ある処分方法を模索しています。大規模な無菌製造業務におけるエネルギー効率は、もう一つの重要な焦点であり、企業は、二酸化炭素排出量を削減するために、LEED認証施設、エネルギー効率の高いHVACシステム、および再生可能エネルギー源に投資しています。循環経済への推進も調達に影響を与え、施設が持続可能な方法で調達された原薬(API)コンポーネントと包装材料を提供するサプライヤーと提携することを奨励しています。

社会的な観点からは、医薬品不足に対処し、患者個別の薬剤へのアクセスを提供する503b薬局の核となる使命は、本質的に社会的責任と一致しています。しかし、ESG投資家は、労働慣行を精査し、公正な賃金、安全な労働条件、およびこれらの高度に専門化された製造環境内での多様な労働力表現を確保しています。原材料の倫理的な調達、搾取を防ぐためのサプライチェーンの透明性を確保することも、重要性を増しています。ガバナンスの側面には、堅牢な品質管理システム、FDA規制へのコンプライアンスに関する透明性のある報告、および倫理的なマーケティング慣行が含まれます。503bコンパウンディング薬局市場の企業は、単なるコンプライアンス対策としてではなく、ESGを意識したヘルスケアシステムとの投資やパートナーシップを引き付けるための競争上の差別化要因として、これらのESG基準を戦略計画にますます統合しています。より持続可能な運用への移行は、よりグリーンな輸送と在庫管理を推進し、より広範な医薬品物流市場にも影響を与えています。

過去2〜3年間における503bコンパウンディング薬局市場への投資および資金調達活動は、市場シェアの統合、能力の拡大、および技術的進歩の活用に対する戦略的関心を反映しています。合併・買収(M&A)は顕著な傾向であり、より大規模な製剤サービスプロバイダーまたはプライベートエクイティファームが、より小規模で専門的な503b施設を買収しています。これらの買収は通常、地理的範囲の拡大、製品ポートフォリオの多様化、または特定の治療専門知識へのアクセス獲得、特に無菌調合薬市場でのアクセス獲得を目的としています。例えば、プライベートエクイティ投資は、広範なヘルスケアセクター内で安定した成長資産と見なされている、確立された503bプレイヤー、特に医薬品不足に対応する製品の安定した需要のために、強力な規制コンプライアンス記録を持つプレイヤーをターゲットとしてきました。

ベンチャー資金調達ラウンドは、成熟した503bプレイヤーのM&Aほど頻繁ではありませんが、調合製品の革新的な薬剤送達システム市場に焦点を当てている企業、または独自の無菌製造技術を開発している企業で見られました。これらの投資は、ニッチで高価値の調合製剤の生産規模を拡大したり、調合プロセスにおける自動化を強化したりすることを目指しており、病院調剤自動化市場に影響を与えています。503b施設と主要な病院システムまたはグループ購入機関(GPO)との戦略的パートナーシップも、主要な投資活動の形態となっています。これらのパートナーシップは、しばしば長期供給契約、新施設開発のための合弁事業、または新しい調合製剤を開発するための共同研究イニシアチブを伴います。目標は、重要な薬剤の信頼できるサプライチェーンを確保し、在庫管理を最適化し、カスタムソリューションを通じて患者ケアを向上させることです。

最も多くの資本を集めているサブセグメントには、無菌注射剤の製造が含まれます。特に、調製済みでGMP準拠の製品に対する需要が最も高い集中治療および腫瘍学分野です。投資は、専門患者集団向けの複雑な非無菌調合薬市場の製品を製造できる施設にも流れています。資本は、高度な品質管理システム、自動化、およびクリーンルーム容量の拡大に投入され、厳格な規制要件と市場需要の増加に対応し、より広範な専門薬局サービス市場内での市場の専門化と成長の見通しを強化しています。

日本の503bコンパウンディング薬局市場は、そのユニークなヘルスケアシステム、高齢化社会、および高度な技術インフラストラクチャによって特徴づけられます。市場規模は、欧米諸国と比較するとまだ小規模ですが、着実に成長しており、個別化医療への関心の高まりと、医薬品不足への対応という点で、その役割はますます重要になっています。日本の製薬市場は一般的に成熟しており、厳格な品質基準と規制が適用されています。503bアウトソーシング施設に相当するサービスは、主に病院内の調剤薬局や、特定の疾患領域に特化した専門調剤薬局によって提供されています。この分野では、大手製薬会社の日本法人や、国内に強力な事業基盤を持つ企業が活動しており、病院や医療機関との緊密な連携を通じて、患者個別のニーズに応じた薬剤を提供しています。具体的な企業としては、Fagron Japanなどが挙げられます。日本の規制環境は、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)や、各医療機関が定める基準によって管理されており、特に無菌調合製剤については、日本薬局方(JP)に定められた基準や、厚生労働省が定める「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)」に基づく各種通知やガイドラインに準拠する必要があります。PSEマークのような製品安全規格や、食品衛生法のような直接的な食品関連規制とは異なり、医薬品調合においては、GMP(Good Manufacturing Practice)に準拠した製造管理・品質管理が最も重要視されます。流通チャネルとしては、病院調剤薬局、専門薬局、および医療機関への直接納入が中心です。消費者(患者)行動としては、安全性と品質に対する信頼が非常に高く、医師や薬剤師の推奨を重視する傾向があります。また、高度な医療技術へのアクセスを求める一方で、費用対効果も考慮されます。市場の成長は、新興の個別化医療技術、ロボット技術を活用した調剤自動化、および慢性疾患管理のニーズによってさらに促進されると予想されます。円換算での具体的な市場規模データは、独自調査によると、2023年時点で約500億円から700億円程度と推定されますが、今後の成長率は年間約8〜10%程度で推移すると見込まれています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

503bコンパウンド薬局は、原薬の調達においてcGMP基準を遵守しています。これには、厳格なサプライヤーの適格性評価、すべての入荷有効医薬品成分(API)の分析試験、製品の純度と効力を確保するための堅牢なサプライチェーンの完全性の維持が必要です。

技術革新には、ヒューマンエラーや汚染リスクを最小限に抑えるための無菌充填プロセスにおける高度な自動化が含まれます。さらに、同一性、強度、品質、純度に関する強化された分析試験方法は、503b施設で要求される高い基準に貢献し、精密医療をサポートします。

重大な参入障壁には、FDA準拠のcGMP施設および設備に必要な巨額の資本投資が含まれます。さらに、厳格なFDA査察や品質システム要件を含む複雑な規制枠組みは、専門知識と多大な運用コストを必要とし、新規参入者を制限します。

病院や日帰り手術センター(ASCs)は、薬不足、患者固有の処方箋の必要性、便利なすぐに使用できる製剤などの要因により、503b薬局をますます利用しています。これにより、無菌で高品質なコンパウンド医薬品の安定供給が保証され、患者ケアに不可欠です。

主要な製品タイプには、疼痛管理や麻酔などのさまざまな治療領域向けの無菌コンパウンド薬が含まれます。2025年までに150億ドル市場を牽引する主要なエンドユーザーセグメントは、カスタム処方箋を必要とする専門クリニックとともに、病院と日帰り手術センターです。

2013年の医薬品品質およびセキュリティ法によって定義される規制環境では、503b施設はアウトソーシング施設として厳格なFDAの監督下に置かれます。これにより、コンパウンド薬は安全性と品質に関するcGMP基準を満たし、運用方法、コスト、市場アクセスに直接影響します。