1. 3Dフットスキャニングシステム市場への参入障壁は何ですか?

レーザーベースやデプスセンサーベースなどの高度な画像技術に対する高い研究開発コストと、専用ソフトウェア開発の必要性が、参入障壁を高くしています。Aetrex, Inc.やVolumentalのような既存の主要企業は、ブランド認知度と既存の流通ネットワークから恩恵を受けており、新規参入者にとってさらなる課題となっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

3Dフットスキャニングシステム

3DフットスキャニングシステムResearch Analyst

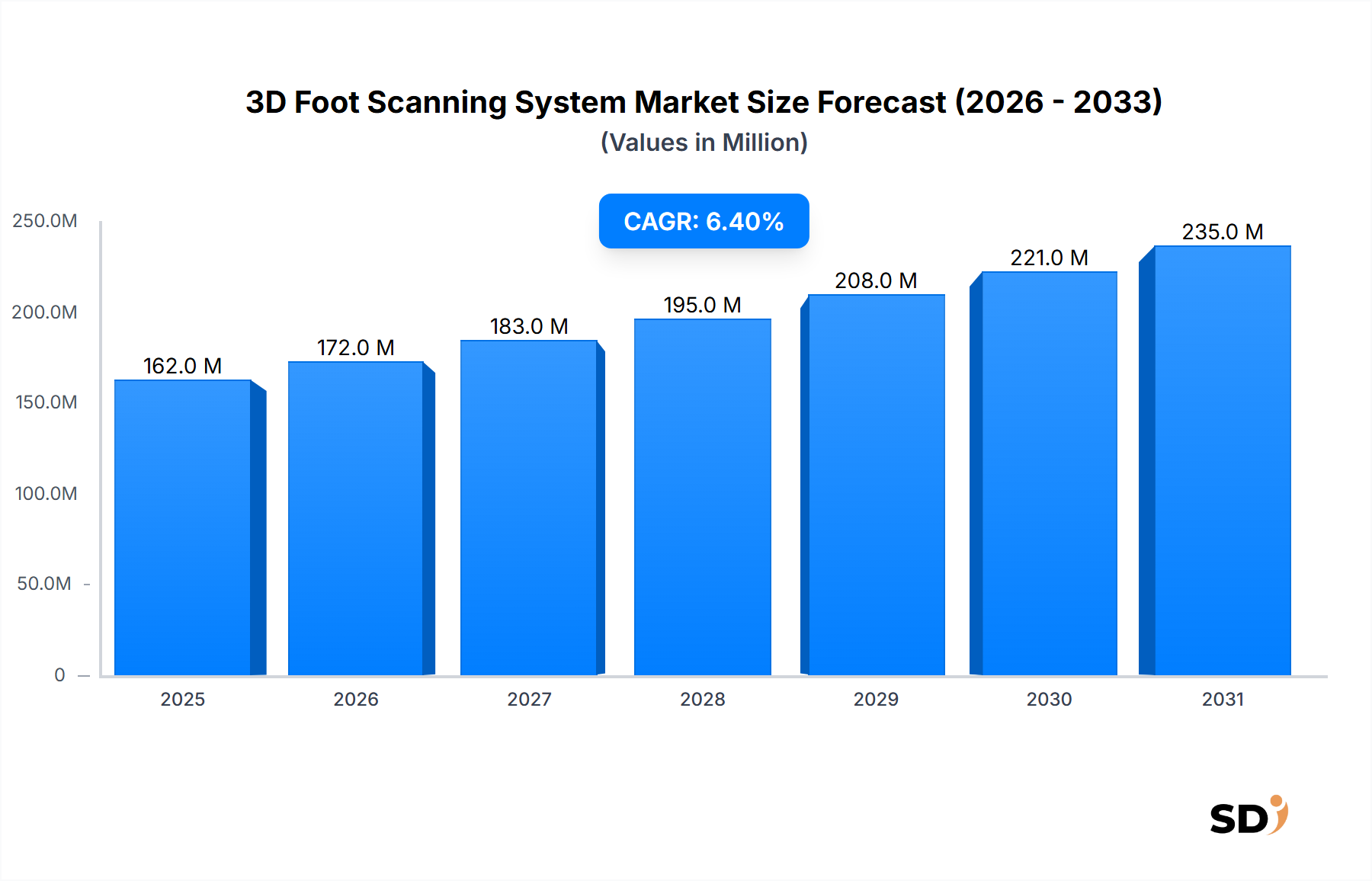

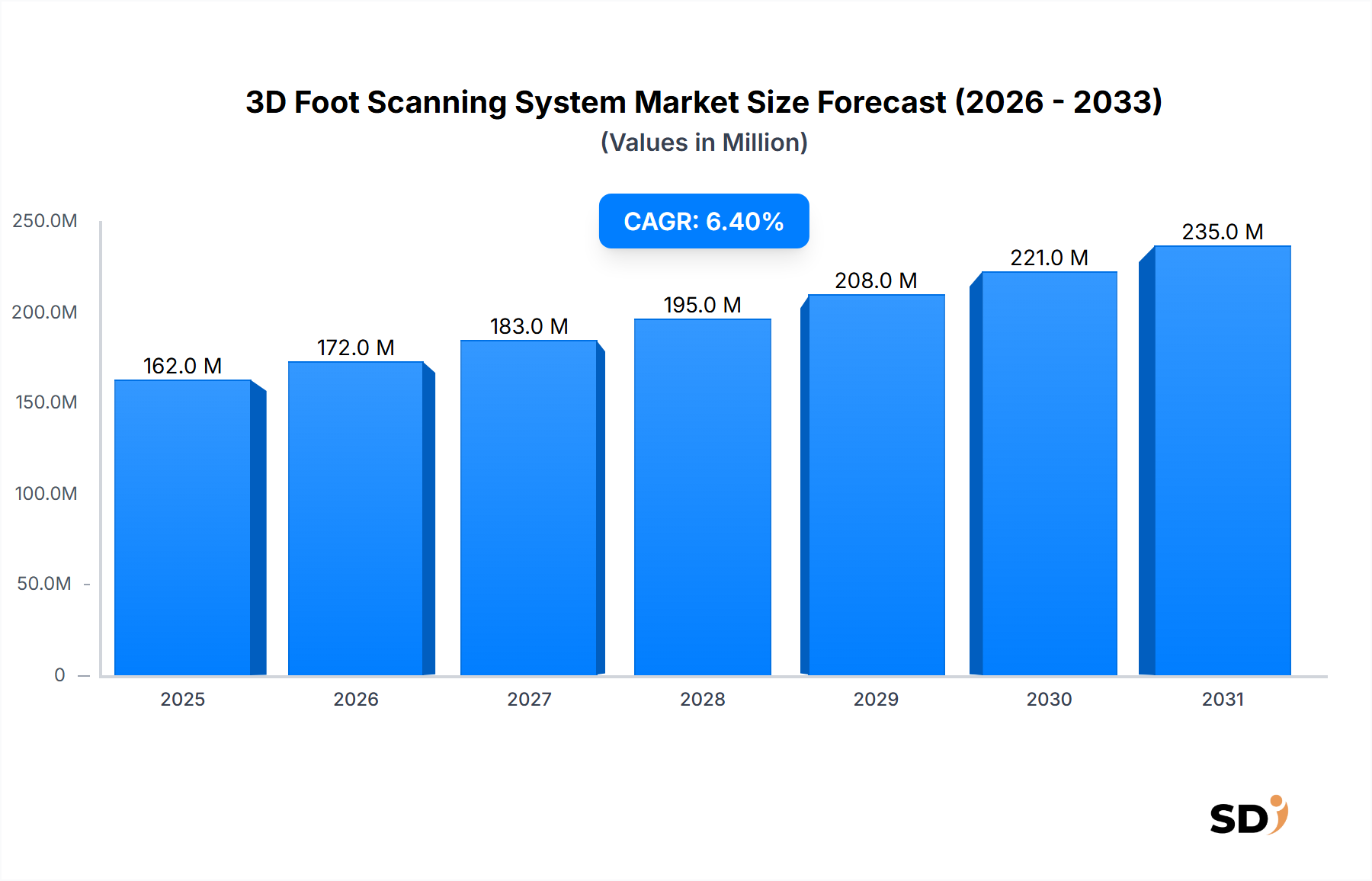

3Dフットスキャニングシステム市場は、足の健康とフットウェアにおける精密診断と個別化ソリューションへの重要な移行を反映し、大幅な拡大が見込まれています。基準年である2025年には1億6,200万米ドル(約243億円)と推定される市場規模は、予測期間中に6.4%の力強い年平均成長率(CAGR)で成長すると予測されています。この成長軌道は、糖尿病性神経障害や足底筋膜炎などの慢性的な足の病状の蔓延、これらが正確な評価とカスタム矯正デバイスを必要とするという、いくつかの重要な需要ドライバーに支えられています。医療ニーズと快適性・パフォーマンスを求める消費者の嗜好の両方によって、パーソナライズされたフットウェア、矯正装具、補装具の需要の高まりが、市場拡大をさらに促進しています。特にフォトグラメトリーベースおよびデプスセンサーベースのシステムにおける技術的進歩は、スキャン精度、速度、携帯性を大幅に向上させ、これらのシステムを多様な臨床および小売環境でより利用しやすくしました。高齢化する世界人口、増加するスポーツ参加による足の怪我の増加、予防医療への重点の高まりといったマクロ的な追い風が、持続的な需要に貢献しています。さらに、拡大するデジタルヘルスケア市場は、3Dフットスキャンデータをより広範な患者管理システムや遠隔医療プラットフォームへの統合を促進しています。3Dフットスキャニングシステム市場の見通しは依然として非常に好調であり、画像技術とソフトウェア分析における継続的なイノベーションにより、高度に個別化された足のケアと製品カスタマイズへのアクセスがさらに民主化されることが予想され、バリューチェーン全体の関係者、すなわち製造業者、クリニック、小売業者にとって大きな機会をもたらしています。

「エンドユーザー」セグメント分析によると、3Dフットスキャニングシステム市場において矯正・補装具クリニックが支配的なシェアを占めています。この地位は、主にカスタム矯正装具と補装具の製造において、非常に精密で患者固有の測定値が不可欠であることに起因します。これらのクリニックは、移動能力の向上、痛みの緩和、生体力学的な欠陥の矯正を必要とする個人にサービスを提供しています。3Dフットスキャンシステムが提供する精度は、この分野で不可欠です。なぜなら、測定値のわずかなずれでも、最終製品の効果と快適性を損なう可能性があるからです。従来の石膏型どり法は、依然として使用されていますが、時間のかかる、手間がかかる、そして人間のエラーや型どりプロセス中の潜在的な歪みによる不正確さにつながりやすい方法です。対照的に、3Dフットスキャンは、複雑な足の形状や圧力分布を含む詳細な解剖学的データを迅速、非接触、そして高度に再現可能な方法で取得することを可能にし、矯正・補装具市場で対処される疾患にとって極めて重要です。この精度は、患者の転帰の改善とデバイス機能の向上に直接つながります。MaterialiseやVoxelcareといった主要プレイヤーは、スキャンから製造までのワークフロー全体を合理化するため、スキャニングハードウェアとシームレスに統合される、矯正・補装具設計に特化したソフトウェアスイートの開発に重点を置いています。糖尿病、末梢血管疾患、その他の四肢切断や重度の足の変形につながる疾患の世界的な罹患率の増加は、補装具および矯正装具介入の需要を継続的に牽引しており、それによってセグメントの市場リーダーシップを強固なものにしています。さらに、効率の向上とデータ管理の改善によって促進される、臨床環境におけるデジタルワークフローへの移行は、これらのシステムの採用をさらに強化しています。フットウェアメーカーやフットウェア小売業者といった他のセグメントも成長していますが、矯正・補装具クリニックのコアサービス提供モデルへの3Dスキャンの深い統合は、その持続的な優位性を保証します。これらのクリニックにおけるカスタムデバイスの価値の高さと個別化されたケアモデルは、高度な3Dスキャン技術への投資を正当化し、ヘルスケアのデジタル化が進むにつれて、3Dフットスキャニングシステム市場全体の重要な収益源となっています。

3Dフットスキャニングシステム市場は、進化する需要ドライバーと技術的進歩の融合によって深く影響を受けています。主なドライバーの1つは、糖尿病性足潰瘍、外反母趾、足底筋膜炎を含む、慢性的な足の疾患の地球規模での蔓延の増加です。国際糖尿病連盟によると、2021年には世界で5億3,700万人以上の成人が糖尿病を患っており、そのかなりの割合が足の合併症を発症するリスクがあり、カスタム矯正装具ソリューションの需要を高めています。この人口統計学的傾向は、臨床評価と介入のためのリハビリテーション機器市場における高精度のスキャンシステムへの需要を直接押し上げています。さらに、生体力学的な健康に対する消費者の意識と最適な快適性およびパフォーマンスの追求によって推進される、パーソナライズされたフットウェアおよびカスタム矯正装具への需要の高まりが、重要な触媒となっています。特にフットウェア製造市場およびフットウェア小売市場は、オーダーメイドの靴合わせ体験と大量カスタマイズオプションを提供するために、3Dスキャンを採用するようになっています。医療画像システム市場におけるイノベーションは、レーザーベースおよびフォトグラメトリーベースの技術の進歩により、サブミリメートルレベルの精度を向上させながらスキャン時間を短縮し、足のスキャンに直接翻訳されています。スキャナーの小型化と携帯性の向上も、多様な環境でのより広範な採用に貢献しています。しかし、重大な制約としては、これらの高度なシステムに必要な高額な初期設備投資があり、小規模なクリニックや独立した小売業者にとっては実現不可能な場合があります。さらに、異なるメーカー間のさまざまなCAD(コンピュータ支援設計)およびCAM(コンピュータ支援製造)ソフトウェアプラットフォームとのスキャンデータの相互運用性に関する課題は、障害となっています。オペレーターがデータ取得と解釈の一貫性を確保するために専門的なトレーニングを必要とすることも、一部の地域でのより広範な市場浸透の制約となっています。これらの力学は、市場の成長の可能性を強調すると同時に、イノベーションと戦略的な市場参入が既存の障壁を軽減できる領域を浮き彫りにしています。

3Dフットスキャニングシステム市場は、専門技術企業、医療機器メーカー、ソフトウェアソリューションプロバイダーが、高度なスキャン機能と統合プラットフォームを提供することで市場シェアを争う、競争的な状況を特徴としています。主要プレイヤーは、精度、速度、携帯性、使いやすさを向上させるために継続的に革新しています。

2024年10月:3Dフットスキャニングシステム市場の主要プレイヤーは、ヘルスケアソフトウェア市場プラットフォームへのAI統合を強化し、自動化された足病理検出とパーソナライズされた矯正設計の提案を大幅に改善し、手動分析時間を推定30%削減すると発表しました。 2024年8月:主要なヘルスケアハードウェア市場メーカーが、バッテリー寿命とワイヤレス接続を強化した新しいポータブルハンドヘルドレーザースキャン市場デバイスを発売し、オンサイトの運動能力評価とリモートクリニックアプリケーションをターゲットにしました。 2024年6月:いくつかのフットウェア小売業者は、3Dフットスキャン技術プロバイダーと提携し、店舗内スキャンキオスクを展開し、正確なデジタルサイジングとスタイル推奨を提供することで、フットウェアのオンライン返品率を削減することを目指しました。 2024年4月:研究組織が、歩行異常の予測と運動能力の向上における動的3Dフットスキャンの有効性に関する調査結果を発表し、パーソナライズされたスポーツ用品と怪我の予防のための新しい道を開きました。 2024年2月:欧州の規制当局は、異なるスキャンシステムと設計ソフトウェア間の相互運用性を改善し、よりシームレスなデジタルヘルスケア市場エコシステムを促進するために、3Dフットスキャンのデータフォーマットを標準化するための議論を開始しました。 2023年12月:著名な矯正メーカーが、クラウドベースの3Dモデリングを専門とするソフトウェア会社を買収し、デジタル設計能力を強化し、臨床パートナーにより柔軟でアクセスしやすいソリューションを提供することを目指しました。 2023年10月:フォトグラメトリーベースの3Dフットスキャンシステムの進歩により、より手頃で使いやすいモデルがリリースされ、小規模クリニックや独立した開業医にとってのアクセス可能性が広がり、より広範な採用が促進されました。

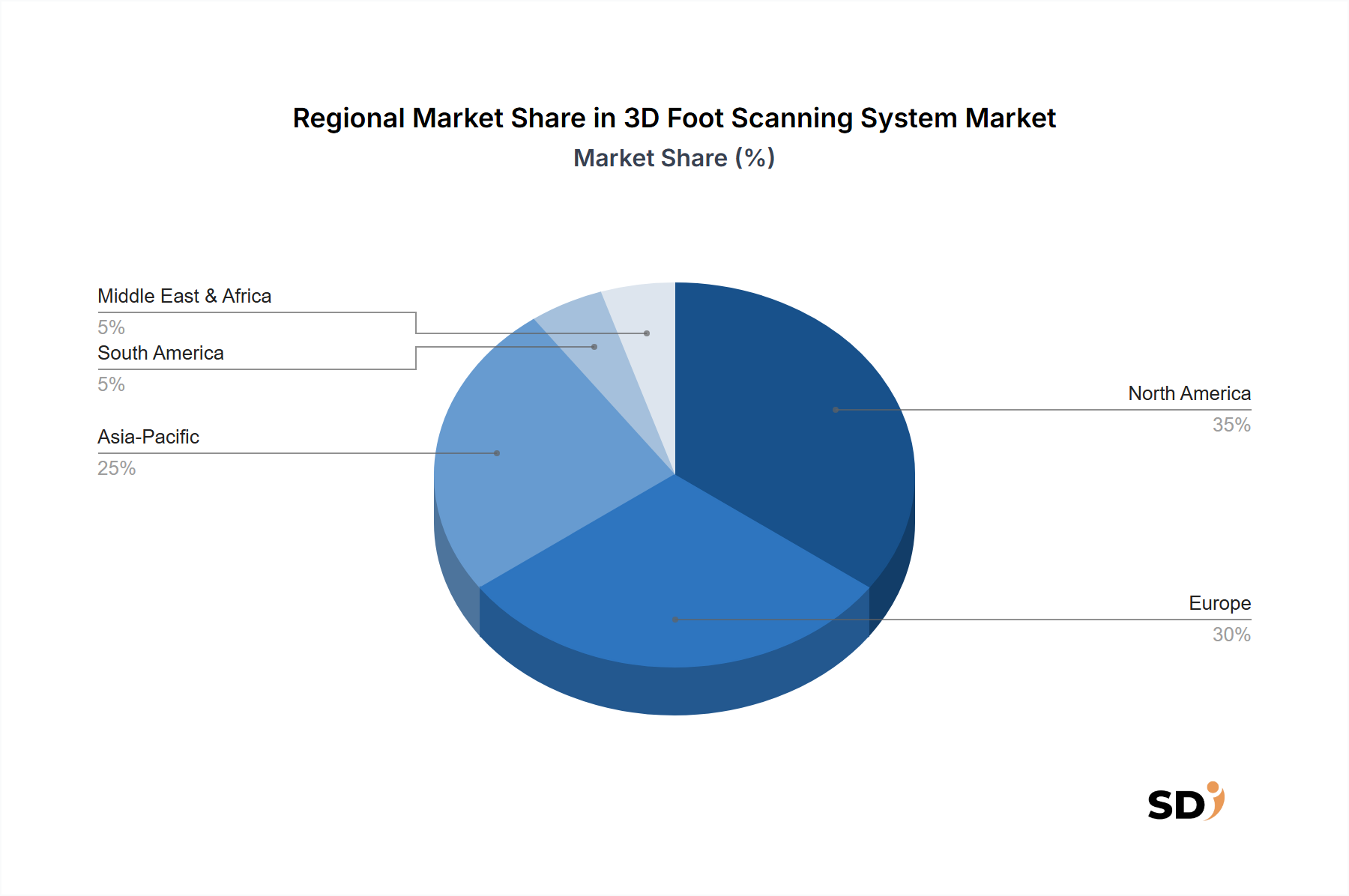

3Dフットスキャニングシステム市場は、ヘルスケアインフラ、技術採用、消費者の意識によって影響を受ける、さまざまなグローバル地域で多様な成長ダイナミクスを示しています。北米は現在、高い医療費、主要市場プレーヤーの存在、個別化医療とスポーツ科学への強力な注力によって牽引されるsignificantな収益シェアを占めています。特に米国では、カスタム矯正装具とパフォーマンスフットウェアの需要の高まりによって、臨床環境と小売環境の両方で3Dフットスキャンシステムの強力な採用が見られます。欧州もsubstantialな市場シェアを占めており、ドイツ、フランス、英国などの国々が整形外科および足病医学の実践における3Dスキャン技術の統合をリードしています。この地域は、確立された医療機器規制と、特に矯正・補装具市場において、高度な診断ツールの採用に対する積極的なアプローチから恩恵を受けています。ここでの主な需要ドライバーは、高齢化する人口とそれに伴う慢性的な足の病状の増加、予防医療への重点の高まりです。

アジア太平洋地域は、3Dフットスキャニングシステムの最も急速に成長している市場になると予測されています。中国、インド、日本などの国々では、急速な都市化、ヘルスケアインフラの改善、増加する可処分所得を持つ中間層の台頭が見られます。これは、高度なヘルスケアソリューションとパーソナライズされた製品への需要の増加につながっています。この地域での主な需要ドライバーは、糖尿病やその他の生活習慣病による足の病状に苦しむ膨大な患者プールであり、カスタムフットウェアと矯正装具に対する意識の高まりと相まっています。ヘルスケアのデジタル化を推進する政府の取り組みと、スポーツ愛好家の数の増加が、この成長をさらに促進しています。一方、ラテンアメリカ、中東、アフリカの地域は、現在市場シェアは小さいものの、着実な成長を示すと予想されています。この成長は、医療アクセス、健康意識の高まり、そして最新の医療技術の漸進的な採用によって主に推進されるでしょうが、経済的制約とインフラ開発の課題のために、より遅いペースになるでしょう。全体的な傾向は、3Dフットスキャン技術のグローバルな採用を示しており、成熟した市場は技術的洗練に焦点を当て、新興市場はアクセス可能性と初期採用を優先しています。

規制および政策の状況は、3Dフットスキャニングシステム市場における開発、市場参入、および運用慣行にsignificantに影響を与えます。これらのシステムは、特に診断または治療計画の目的で使用される場合、医療機器として分類されることが多いため、厳格な規制の対象となります。米国では、食品医薬品局(FDA)が重要な役割を果たし、意図された使用とリスクプロファイルに基づいてこれらのデバイスを分類します。製造業者は、市販前通知(510(k))または市販前承認(PMA)要件、製造管理基準(GMP)、および市販後監視を遵守する必要があります。同様に、欧州では、医療機器規則(MDR)(EU 2017/745)が、デバイスが必須の健康と安全要件を満たしていることを保証するために、厳格な適合性評価プロセス(臨床評価およびCEマーキングを含む)を義務付けています。MDRの複雑さは、コンプライアンスコストの増加と新しいデバイスの市場参入時間の延長につながっています。

デバイスの安全性と有効性に加えて、データのプライバシーとセキュリティが最優先事項です。米国における医療保険の携行性と説明責任に関する法律(HIPAA)や、欧州における一般データ保護規則(GDPR)などの規制は、患者固有の3Dフットスキャンデータの収集、保存、送信、および処理方法に直接影響します。バイオメトリック技術市場内で事業を行う製造業者およびクリニックは、堅牢なサイバーセキュリティ対策を確保し、データ使用に関する患者の明確な同意を得る必要があります。デジタルヘルスソリューションと相互運用性への関心の高まりといった最近の政策変更は、標準化されたデータフォーマットと安全な共有プロトコルを推進しており、これは、より広範なデジタルヘルスケア市場エコシステム内での統合を合理化する可能性があります。しかし、国ごとの規制フレームワークのばらつきは、グローバル市場プレーヤーにとって課題を生み出し、個別化されたコンプライアンス戦略を必要とします。これらのポリシーの継続的な進化は、3Dフットスキャニングシステム市場の企業が、持続的な市場アクセスを確保し、法的リスクを軽減するために、継続的な監視と適応を必要とします。

3Dフットスキャニングシステム市場のサプライチェーンは複雑であり、特殊なコンポーネントとソフトウェア開発のためにグローバルネットワークに大きく依存しています。上流の依存関係には、高解像度光学センサー、マイクロプロセッサ、レーザーダイオード(レーザースキャン市場システム用)、およびカメラ(フォトグラメトリーベースのシステム用)の製造業者が含まれます。これらの電子コンポーネントは、主に東アジアにあるサプライヤーの集中した基盤から調達されることが多く、サプライチェーンは地政学的な緊張、貿易紛争、自然災害の影響を受けやすく、COVID-19パンデミック中の混乱によって証明されています。特定のセンサーや半導体チップに使用されるレアアースなどの主要な投入物の価格変動は、製造コスト、したがって最終製品の価格に直接影響します。

特殊な性質と一部のコンポーネントの入手可能性が限られているため、調達リスクは重大です。たとえば、半導体コンポーネントの世界的な不足は、ヘルスケアハードウェア市場メーカーのリードタイムの延長とコストの増加につながる可能性があります。さらに、画像処理、3Dモデリング、データ分析のための高度なヘルスケアソフトウェア市場の開発は、熟練したプログラミング人材と高度な開発ツールの利用に依存しており、これらはしばしば専門のソフトウェア開発企業から調達されます。サプライチェーンの混乱は、製品発売の遅延、在庫保有コストの増加、および市場シェアの潜在的な損失につながる可能性があります。企業は、マルチソーシング、可能な場所でのローカライズされた製造、および主要サプライヤーとのより強力な関係の確立といった戦略を採用して、レジリエンスを構築しています。正確なキャリブレーションコンポーネントと高品質の光学ガラスの必要性も複雑さを増しており、これらの材料は、3Dフットスキャンシステムの精度と信頼性を確保するために、厳格な品質管理基準を満たす必要があります。

日本の3Dフットスキャニングシステム市場は、世界市場の動向と連動しながらも、日本独自の市場特性を反映しています。市場規模については、高齢化の進展、生活習慣病(特に糖尿病)の増加、健康寿命の延伸への関心の高まりなどを背景に、足の健康管理や個別化されたフットケアソリューションへの需要が着実に増加しています。国内の市場規模は、正確な数字は公表されていませんが、コンサルティングファームの推計によると、数百万ドル規模とされ、年間数%の成長が見込まれています。この成長は、高品質で長寿命な製品を求める日本消費者の傾向とも合致しています。市場を牽引する主要な国内企業や日本法人としては、フットウェアメーカーや医療機器メーカーが挙げられます。例えば、アシックスはスポーツ科学分野で培った知見を活かし、独自の3Dフットスキャン技術を開発・展開しており、パフォーマンス向上や怪我予防に貢献しています。また、医療機器分野では、日本国内の医療機関や矯正・補装具メーカーが3Dスキャン技術を導入し、患者一人ひとりに最適化されたインソールや義肢装具の製造に活用しています。これらの国内企業は、高い技術力と品質基準で知られています。法規制や基準に関しては、医療機器としての側面では、薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)に基づく承認や認証が必要となる場合があります。また、データ管理においては個人情報保護法が適用されます。フットウェア分野では、JIS(日本産業規格)などの関連規格が品質や安全性に影響を与える可能性があります。流通チャネルにおいては、専門的な医療機関(整形外科、足病外科、リハビリテーションセンターなど)や、高度なフィッティングサービスを提供するフットウェア専門店が主要なチャネルとなっています。近年では、オンラインでの販売チャネルも拡大していますが、高精度な測定が求められるため、実店舗での体験や専門家によるサポートが依然として重要視されています。消費者の行動パターンとしては、健康志向が高く、予防医療への意識も浸透しているため、足の健康状態の早期把握や、快適性・機能性を追求した製品への投資意欲が高い傾向があります。特に、アスリートや健康維持に関心の高い層は、個別化されたソリューションを積極的に求めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場分析の基盤を形成し、総調査努力の約75%を占めます。この堅牢なアプローチは、3Dフットスキャニングシステムのバリューチェーン全体にわたる主要な業界参加者から直接、リアルタイムの独自情報を収集するように設計されています。当社のアナリストは、構造化されたアンケートを活用した広範な質的および量的なインタビューに従事し、市場トレンド、技術的進歩、競合状況、価格動向、エンドユーザーの採用パターン、および将来の成長見通しに関するニュアンスの洞察を捉えます。

本レポートでインタビューされた主要なステークホルダーには、以下が含まれます。

参加者は、地域や企業規模にわたるバランスの取れた代表性を確保するために綿密に選定されており、以下が含まれます。

すべての一次データは厳格に収集、記録され、二次的な調査結果と照合され、精度を確保し、潜在的なバイアスを低減します。これにより、提示される市場インサイトが最新であり、現在の市場状況を反映し、レポート購入日まで更新されていることが保証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発責任者/研究開発マネージャー | 35% |

| 臨床ディレクター/主任整形外科技師 | 30% |

| 最高技術責任者/デジタルトランスフォーメーション責任者 | 25% |

| シニアリサーチャー/生体力学研究者 | 10% |

| Company Type | Representation (%) |

|---|---|

| 3Dフットスキャナーハードウェアメーカー | 30% |

| ソフトウェア&AIアルゴリズム開発者 | 25% |

| 整形外科・義肢装具クリニック/メーカー | 20% |

| フットウェア小売/メーカー(研究開発/技術) | 15% |

| 研究・スポーツ科学機関 | 10% |

二次調査は、当社の全体的な調査手法に約25%貢献し、基礎データを提供し、一次調査結果を検証し、市場の概観に関する広範な視点を提供します。当社のチームは、他の市場調査ウェブサイトからのデータの除外という厳格な方針を遵守し、信頼できる公開および独自の情報源の幅広い配列を綿密に調査します。

主要な二次データソースには、以下が含まれます。

[米国国立標準技術研究所(NIST)](https://www.nist.gov/)などの国内外の政府機関からの出版物、統計、ホワイトペーパー(技術標準および市場統計のため)。[国際義肢装具学会(ISPO)](https://www.ispo.org/)[米国履物流通小売業者協会(FDRA)](https://fdra.org/)[ASTMインターナショナル](https://www.astm.org/)(3Dスキャンおよびフットウェアに関連する材料および試験基準のため)この包括的な二次調査は、堅牢な市場モデリングに不可欠な重要なコンテキスト、履歴データ、およびマクロ経済指標を提供します。

当社の市場推定フレームワークは、洗練された多層アプローチを採用しており、トップダウンとボトムアップの両方の方法論を統合し、広範なデータ三角測量によって検証されています。これにより、定義されたすべてのセグメントにわたる包括的かつ正確な市場規模および予測が保証されます。

データ精度と信頼性の最高水準を確保することは、当社の調査の完全性にとって最優先事項です。当社は、市場推定において88%から90%の推定データ精度レベルを提供することにコミットしています。

当社の厳格な品質管理プロセスには、以下が含まれます。

レーザーベースやデプスセンサーベースなどの高度な画像技術に対する高い研究開発コストと、専用ソフトウェア開発の必要性が、参入障壁を高くしています。Aetrex, Inc.やVolumentalのような既存の主要企業は、ブランド認知度と既存の流通ネットワークから恩恵を受けており、新規参入者にとってさらなる課題となっています。

パーソナライズされた履物や装具への需要の高まりが、消費者の間での採用を促進しています。この変化により、履物小売業者や整形外科クリニックは、顧客満足度と製品のフィット感を向上させるために、テーラーメイドソリューションを提供するために3Dスキャン技術への投資を奨励しています。

3Dフットスキャニングシステムの正確な輸出入データは、明示的に詳述されていません。しかし、特に北米とヨーロッパの先進的な製造拠点では、これらのシステムを純粋に輸出している可能性が高く、一方、アジア太平洋などのヘルスケアおよび小売セクターが成長している地域は、重要な輸入国です。

フォトグラメトリベースのシステムの革新と、デプスセンサー精度の向上は、市場の進化を推進しています。高度なデータ分析のためのAIの統合と、Materialiseなどの企業によるパーソナライズされた推奨のための強化されたソフトウェア機能も、主要な研究開発トレンドです。

北米は、早期の技術採用、大規模なヘルスケアインフラ、足の健康に対する消費者の高い意識により、リードしています。堅調な研究開発投資とAetrex, Inc.などの主要市場プレイヤーの存在も、その支配的な市場シェアに貢献しています。

3Dフットスキャニングシステム市場は2025年に1億6200万ドルと評価され、CAGRは6.4%と予測されています。この成長に基づき、市場は2033年までに約2億6630万ドルに達すると推定されています。