Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

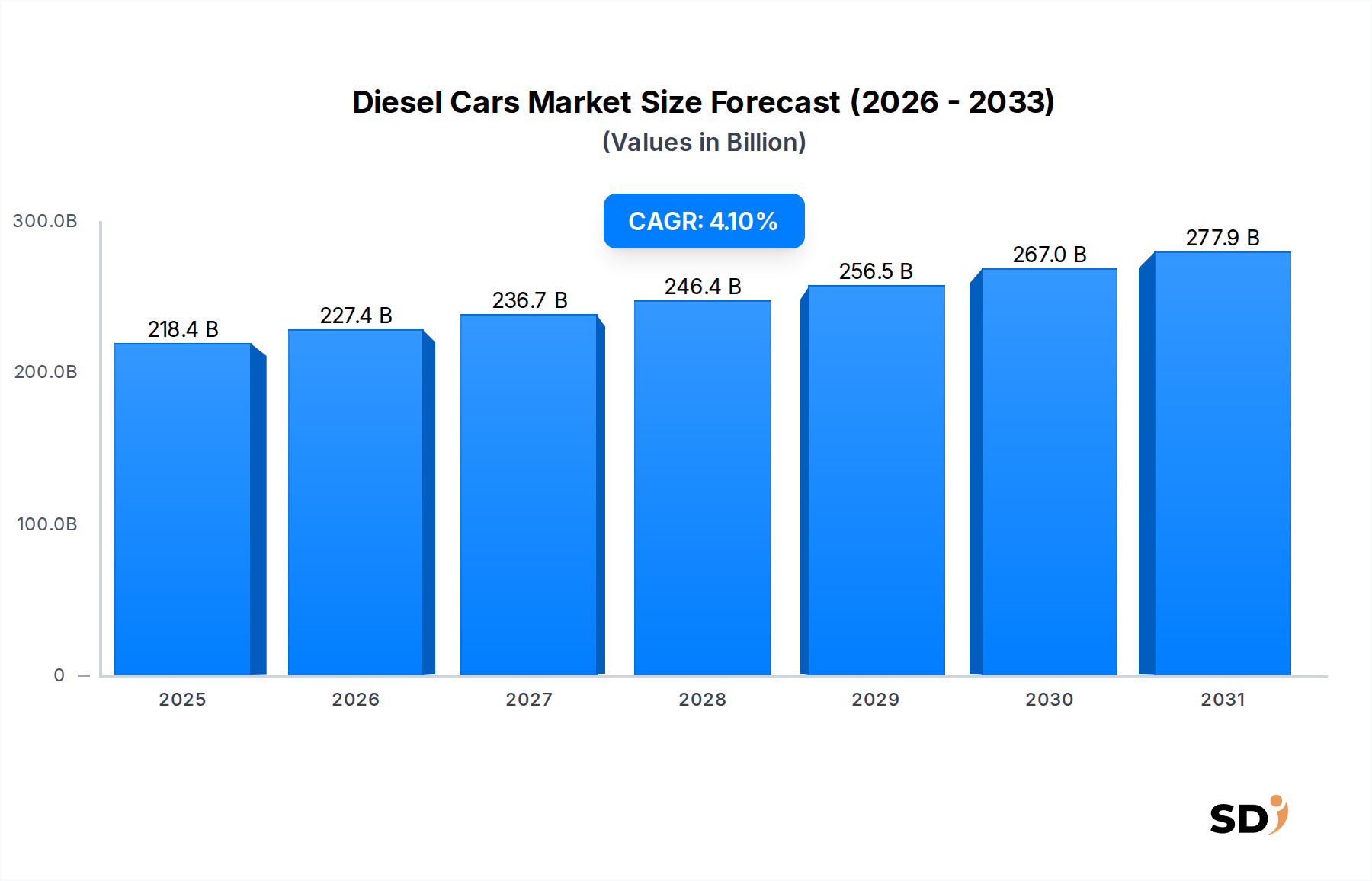

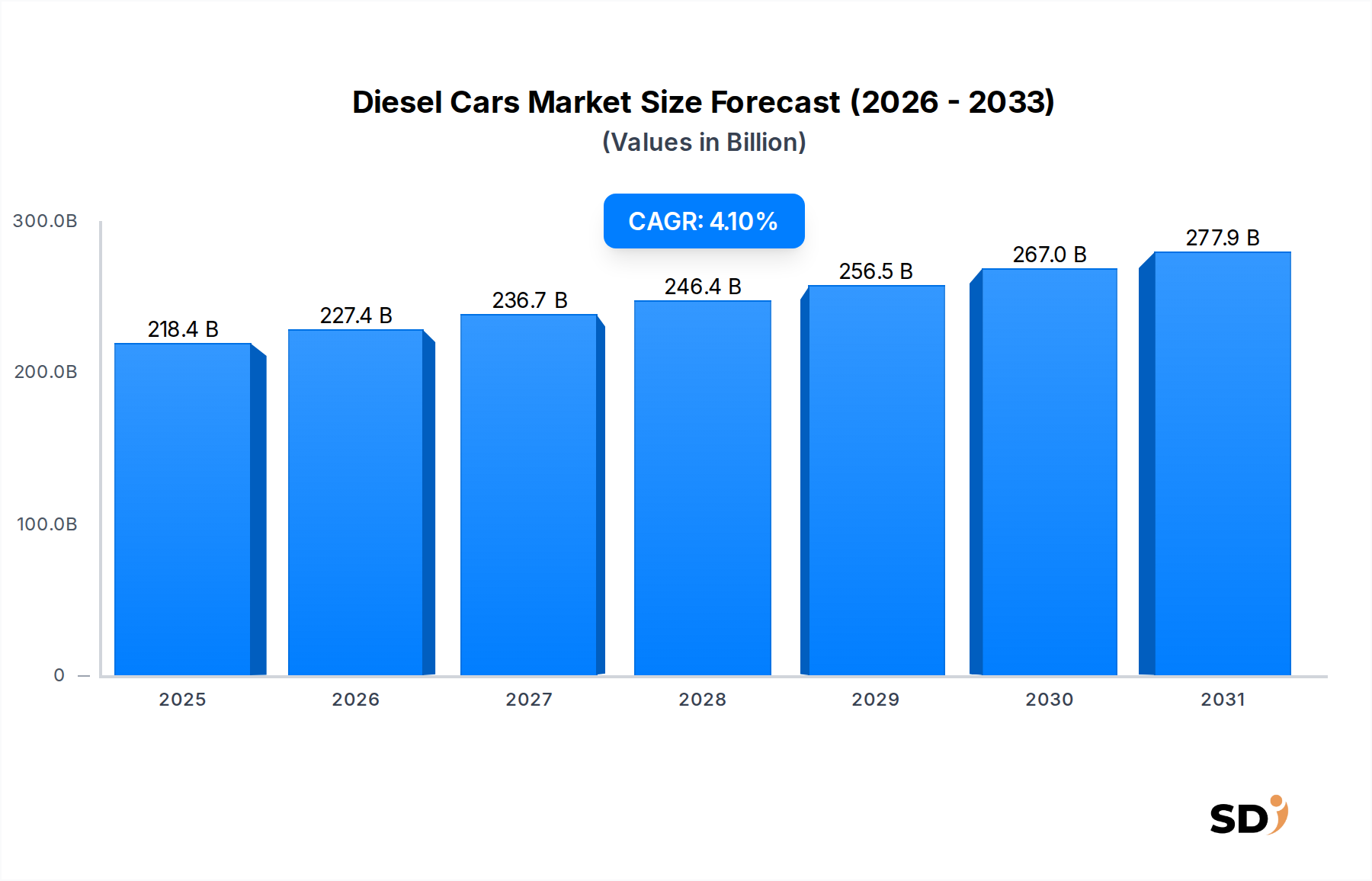

Marktgröße für Diesel-Autos 218,4 Mrd. $, CAGR von 4,1 % bis 2034

Diesel-Autos

Marktgröße für Diesel-Autos 218,4 Mrd. $, CAGR von 4,1 % bis 2034

Diesel-Autos by Typen (Weniger als 2, 0 l, 2, 0-3, 0 l, Mehr als 3, 0 l), by Anwendung (Personenfahrzeug, Nutzfahrzeug), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens & Afrikas) Forecast 2026-2034

Aktualisiert am : Jul 16, 2026|Basisjahr : 2025|Seiten : 182

Der globale Markt für Diesel-Pkw im Wert von geschätzten 218,4 Milliarden US-Dollar (ca. 202 Millionen €) im Jahr 2025 wird voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,1 % von 2025 bis 2034 aufweisen. Diese robuste Wachstumsprognose wird den Marktwert bis 2034 voraussichtlich auf rund 314,4 Milliarden US-Dollar (ca. 290 Millionen €) ansteigen lassen. Die Marktdynamik wird maßgeblich durch eine Zweiteilung aus anhaltender Nachfrage in bestimmten Segmenten und Regionen auf der einen Seite und strengen Umweltvorschriften sowie einem schnellen Übergang zu alternativen Antrieben auf der anderen Seite geprägt. Wichtige Nachfragetreiber für Dieselfahrzeuge, insbesondere im gewerblichen und schweren Nutzfahrzeugsegment, sind ihre überlegene Kraftstoffeffizienz, ihr hohes Drehmoment und ihre Langlebigkeit, was zu geringeren Betriebskosten und verbesserter Leistung für Logistik- und Transportflotten führt. Innovationen im Markt für Automobilmotoren, insbesondere bei Dieselantriebstechnologien, konzentrieren sich weiterhin auf die Verbesserung der Effizienz und die Reduzierung von Emissionen, um ihre Relevanz in bestimmten Anwendungen zu gewährleisten.

Diesel-Autos Marktgröße (in Billion)

300.0B

200.0B

100.0B

0

218.4 B

2025

227.4 B

2026

236.7 B

2027

246.4 B

2028

256.5 B

2029

267.0 B

2030

277.9 B

2031

Makroökonomische Rückenwinde wie industrielles Wachstum in Schwellenländern, expandierende Logistiknetze und Infrastrukturentwicklung in Regionen wie dem asiatisch-pazifischen Raum und Teilen Afrikas stützen die anhaltende Nachfrage nach dieselbetriebenen Nutzfahrzeugen. Diese Regionen legen oft Wert auf Kosteneffizienz und Robustheit, wo Dieselantriebe immer noch ein überzeugendes Preis-Leistungs-Verhältnis bieten. Der Markt sieht sich jedoch erheblichen Gegenwinden durch sich entwickelnde globale Umweltvorschriften, einschließlich der Euro 6d-Normen und gleichwertiger regulatorischer Rahmenbedingungen weltweit, gegenüber, die erhebliche Investitionen in fortschrittliche Technologien für Emissionskontrollsysteme erfordern. Darüber hinaus dringen der aufstrebende Markt für Elektrofahrzeuge und der Markt für Hybridfahrzeuge zunehmend in traditionelle Diesel-Hochburgen ein, insbesondere im Pkw-Segment, angetrieben durch staatliche Anreize, eine expandierende Ladeinfrastruktur und ein wachsendes Umweltbewusstsein der Verbraucher. Die strategische Neuausrichtung wichtiger Akteure auf dem Automobilmarkt in Richtung Elektrifizierung deutet auch auf einen langfristigen Rückgang der Neuentwicklung von Diesel-Pkw für viele Industrieländer hin. Trotz dieser Herausforderungen ist der Markt für Diesel-Pkw kein monolithisches Gebilde; seine Zukunft ist zunehmend segmentspezifisch, wobei die anhaltende Nachfrage in Nischenanwendungen und Flottenfahrzeugen seine fortgesetzte, wenn auch neu definierte, Präsenz in der globalen Automobillandschaft sicherstellt.

Pkw-Segment im Diesel-Pkw-Markt

Das Pkw-Segment dominiert derzeit den Markt für Diesel-Pkw nach Umsatzanteil, wenn auch mit unterschiedlichen regionalen Entwicklungen. Historisch gesehen waren Diesel-Pkw in vielen Teilen Europas eine beliebte Wahl für Pkw, bedingt durch die wahrgenommene Kraftstoffeffizienz und geringere CO2-Emissionen im Vergleich zu Benzinmotoren, insbesondere für Fahrer mit hoher Kilometerleistung. Diese weit verbreitete Akzeptanz machte das Pkw-Segment jahrzehntelang zum Haupttreiber für den Verkauf von Dieselautos, mit einer vielfältigen Palette von Modellen, von Kleinwagen bis hin zu Luxuslimousinen und SUVs, die mit Dieselantrieben angeboten wurden. Die inhärente hohe Drehmomentlieferung von Dieselmotoren sprach auch Verbraucher an, die eine starke Beschleunigung und Anhängelast suchten.

Die Landschaft für Diesel-Pkw hat jedoch eine signifikante Transformation durchlaufen. Obwohl es nach installierter Basis immer noch das größte Segment ist und weiterhin erhebliche Umsätze generiert, sinkt sein Anteil an den Neuwagenverkäufen in vielen Industrieländern rapide. Dieser Wandel wird hauptsächlich auf strenge Emissionsvorschriften, Herausforderungen bei der öffentlichen Wahrnehmung nach dem „Dieselgate“-Skandal und die aggressive Verbreitung von Modellen im Markt für Elektrofahrzeuge und im Markt für Hybridfahrzeuge zurückgeführt. Große Akteure wie Volkswagen, Daimler und BMW, die historisch stark in die Entwicklung von Diesel-Pkw investierten, überdenken nun ihre Strategien und orientieren sich klar in Richtung Elektromobilität. Trotz des allgemeinen Rückgangs der Neuzulassungen in diesen Regionen besteht auf dem Gebrauchtwagenmarkt eine erhebliche Nachfrage nach Diesel-Pkw, die deren Langlebigkeit und Effizienz widerspiegelt.

Im Gegensatz dazu verzeichnen bestimmte Schwellenländer, insbesondere in Asien-Pazifik und Teilen Lateinamerikas und Afrikas, weiterhin eine stetige, wenn auch langsamere Nachfrage nach Diesel-Pkw, die durch Faktoren wie niedrigere Anschaffungskosten, Kraftstoffverfügbarkeit und wahrgenommene Robustheit angetrieben wird. Das Fehlen einer flächendeckenden Elektrofahrzeug-Infrastruktur in einigen dieser Regionen trägt ebenfalls zur anhaltenden Attraktivität von Diesel bei. Für global agierende Hersteller wird die Strategie im Pkw-Segment für Diesel zunehmend regionalisiert und konzentriert sich darauf, die bestehende Nachfrage in bestimmten geografischen Gebieten zu bedienen und gleichzeitig neue Dieselangebote in umweltbewussten und von Elektrifizierung getriebenen Märkten schrittweise auslaufen zu lassen. Die laufenden Fortschritte bei Kraftstoffeinspritzsystemen und Abgasnachbehandlungstechnologien zielen darauf ab, diese Fahrzeuge sauberer zu machen und einige Umweltbedenken abzumildern und ihre Betriebslebensdauer in zugelassenen Zonen zu verlängern.

Regulierungsdruck & sich wandelnde Präferenzen im Diesel-Pkw-Markt

Der Markt für Diesel-Pkw wird maßgeblich von einem Zusammenspiel strenger Umweltvorschriften und sich entwickelnder Verbraucherpräferenzen beeinflusst, was sowohl als Treiber für technologische Innovationen als auch als wesentliche Einschränkung für die Marktexpansion dient. Eine primäre Einschränkung sind die immer strengeren globalen Emissionsstandards. Beispielsweise hat die Umsetzung der Euro 6d-Regulierung in Europa erhebliche Investitionen in fortschrittliche Technologien für Emissionskontrollsysteme, einschließlich selektiver katalytischer Reduktionssysteme (SCR) und Dieselpartikelfilter (DPF), erforderlich gemacht. Diese Vorschriften erhöhen die Herstellungskosten, wodurch Dieselfahrzeuge insbesondere in den Kompakt- und Mittelklasse-Segmenten preislich weniger wettbewerbsfähig gegenüber Benzin- oder Elektroalternativen sind. Diese regulatorische Belastung hat direkt zu einem bemerkenswerten Rückgang der Neuzulassungen von Dieselfahrzeugen in wichtigen Märkten beigetragen, wobei Länder wie Deutschland eine anhaltende Reduzierung des Dieselanteils bei den Neuzulassungen von Pkw verzeichneten, der in einigen jüngsten Perioden unter 20 % fiel.

Eine weitere wesentliche Einschränkung ist das aufstrebende Wachstum des Marktes für Elektrofahrzeuge und des Marktes für Hybridfahrzeuge. Staatliche Anreize, eine expandierende Ladeinfrastruktur und ein wachsendes Umweltbewusstsein der Verbraucher beschleunigen den Übergang weg von herkömmlichen Verbrennungsmotoren. So stiegen die weltweiten Verkäufe von Elektrofahrzeugen im Jahr 2023 um über 40 %, was die Nachfrage nach neuen Dieselfahrzeugen, insbesondere im Pkw-Segment, direkt beeinflusst. Mehrere Großstädte, darunter Paris und London, haben auch Umweltzonen eingeführt oder angekündigt und ältere Dieselfahrzeuge verboten, was die Verbraucher von der Anschaffung von Dieselfahrzeugen abhält. Dieses politische Umfeld beeinflusst nicht nur die Neuzulassungen, sondern auch die Restwerte bestehender Diesel-Flotten.

Umgekehrt bleibt ein wichtiger Treiber für den Markt für Diesel-Pkw, insbesondere im Markt für Nutzfahrzeuge und in Segmenten des Leichtkraftfahrzeugmarktes, die unübertroffene Kraftstoffeffizienz und das hohe Drehmoment von Dieselmotoren. Für Schwerlastanwendungen, den Fernverkehr und Sektoren, die erhebliche Zugkraft erfordern, bieten Dieselantriebe überlegene Betriebswirtschaftlichkeit und Zuverlässigkeit. Ein typischer Dieselmotor kann eine um 20–30 % bessere Kraftstoffeffizienz aufweisen als ein vergleichbarer Benzinmotor, ein kritischer Faktor für Flottenbetreiber. Innovationen auf dem Markt für Automobilmotoren, wie fortschrittliche Common-Rail-Direkteinspritzung und Turboaufladung, verbessern weiterhin die Leistung und bemühen sich gleichzeitig, die Emissionsziele zu erreichen. Darüber hinaus begünstigen die Gesamtkosten des Eigentums (TCO) für viele gewerbliche Flottenbetreiber häufig Diesel aufgrund des geringeren Kraftstoffverbrauchs und längerer Serviceintervalle, insbesondere in Regionen, in denen die Dieselpreise wettbewerbsfähig sind.

Wettbewerbsumfeld des Diesel-Pkw-Marktes

Die Wettbewerbslandschaft des Diesel-Pkw-Marktes ist geprägt von etablierten Automobilriesen, von denen viele derzeit einen komplexen Übergang zur Elektrifizierung bewältigen und gleichzeitig bedeutende Diesel-Portfolios für spezifische Märkte und Anwendungen beibehalten.

Volkswagen: Ein dominierender Akteur, insbesondere im europäischen Pkw-Markt, mit einer langen Geschichte in der Entwicklung von Dieselantrieben; investiert derzeit stark in Elektrofahrzeuge, behält aber weltweit eine starke Präsenz im gewerblichen Dieselbereich bei.

Daimler: Bekannt für seine Premium-Mercedes-Benz-Diesel-Pkw und eine bedeutende Präsenz im schweren Nutzfahrzeugsegment mit Daimler Truck; konzentriert sich auf Effizienz und fortschrittliche Abgasreinigungstechnologien.

BMW: Spezialisiert auf leistungsstarke Dieselmotoren für seine Luxus-Pkw, insbesondere in Europa; engagiert sich für eine Multi-Antriebs-Strategie, die hoch effiziente Dieselangebote neben wachsenden EV-Optionen umfasst.

PSA: Historisch ein starker Befürworter von Dieselmotoren, insbesondere in seinen Marken Peugeot und Citroën; hat seine Dieselangebote konsolidiert und nach der Fusion zu Stellantis in Elektro- und Hybridantriebe investiert.

Renault: Ein Schlüsselakteur auf dem europäischen Markt, der Dieselvarianten für seine Pkw- und leichte Nutzfahrzeugreihen anbietet; wendet sich ebenfalls der Elektrifizierung und Hybridlösungen zu und optimiert gleichzeitig bestehende Dieseltechnologien.

GM: Obwohl Diesel-Pkw in Nordamerika weitgehend aus dem Programm genommen wurden, unterhält das Unternehmen eine bedeutende Präsenz in den Diesel-Segmenten für schwere Lkw und SUVs; konzentriert sich auch auf Dieselmotoren für Nutzfahrzeuganwendungen in ausgewählten internationalen Märkten.

FCA Group: Jetzt Teil von Stellantis, bot historisch Dieselmotoren für seine Marken Jeep, Ram und Alfa Romeo an; nutzt weiterhin Diesel für seine robusten Leistungsmerkmale in bestimmten Fahrzeugkategorien und Regionen.

Ford: Behält eine starke Position auf dem globalen Pick-up-Truck- und Markt für Nutzfahrzeuge mit seinen leistungsstarken Dieselmotoren; bietet auch Dieseloptionen für einige Pkw-SUVs in internationalen Märkten an, neben seinem Elektrifizierungsdrang.

Hyundai: Bietet Dieseloptionen in seinem SUV- und Limousinen-Portfolio an, insbesondere in den Märkten Asien-Pazifik und Europa; erweitert aktiv sein Portfolio an Elektrofahrzeugen und verfeinert gleichzeitig sein Dieselmotorangebot.

Jaguar Land Rover: Bekannt für seine Premium-Dieselmotoren, die eine Mischung aus Leistung und Effizienz in Luxus-SUVs und Limousinen bieten; auch im Übergang zu einer elektrischen Zukunft, bleibt Diesel ein kritisches Angebot.

Honda: Obwohl global weniger präsent auf dem Diesel-Pkw-Markt als europäische Wettbewerber, hat es in bestimmten Modellen und Märkten, insbesondere in Europa, Dieselmotoren angeboten, konzentriert sich jedoch zunehmend auf Hybrid- und Elektrofahrzeuge.

FAW Group: Ein führender chinesischer Automobilhersteller mit einer bedeutenden Präsenz auf dem Markt für Nutzfahrzeuge, wo Dieselantriebe vorherrschen; investiert auch in neue Energiefahrzeuge für zukünftiges Wachstum.

Toyota: Bekannt für seine globale Führung bei Hybridfahrzeugen, produziert Toyota auch robuste Dieselmotoren, insbesondere für seine Pick-up-Trucks (z. B. Hilux) und SUVs (z. B. Land Cruiser), die in Märkten wie Australien, Afrika und Teilen Asiens hoch geschätzt werden.

Volvo: Hat eine starke Tradition bei Dieselmotoren sowohl für seine Pkw als auch insbesondere für seine schweren Lkw; das Unternehmen hat angekündigt, die Produktion von Dieselmotoren für Pkw bis Anfang 2024 einzustellen, setzt aber die Innovation bei Diesel für Nutzfahrzeuge fort.

Nissan: Bietet Dieselvarianten in bestimmten Pick-up-Trucks und SUVs an, insbesondere in internationalen Märkten, wo die Nachfrage anhält; ist auch stark in die Elektrofahrzeugtechnologie als Kernstrategie für die Zukunft investiert.

Aktuelle Entwicklungen & Meilensteine im Diesel-Pkw-Markt

Die jüngsten Entwicklungen im Diesel-Pkw-Markt spiegeln hauptsächlich eine geteilte Strategie wider: Optimierung bestehender Dieseltechnologie für strenge Emissionsstandards und gleichzeitige Vorbereitung auf eine schrittweise Ausphasung zugunsten der Elektrifizierung in vielen Pkw-Segmenten.

Januar 2023: Mehrere europäische OEMs, darunter Stellantis-Marken, kündigten die Einführung neuer Mild-Hybrid-Dieselantriebe an, die darauf abzielen, die CO2-Emissionen zu reduzieren und den Kraftstoffverbrauch zu verbessern, wodurch die Lebensfähigkeit von Diesel in bestimmten Leichtkraftfahrzeugsegmenten verlängert wird.

März 2023: Aufsichtsbehörden in wichtigen asiatischen Märkten, wie Indien, führten strengere Abgasnormen (z. B. Bharat Stage VI Phase 2) ein, die Hersteller dazu zwangen, fortschrittliche SCR- und DPF-Technologien in neue Dieselmodelle zu integrieren, was den Markt für Emissionskontrollsysteme beeinflusst.

Juni 2023: Volkswagen kündigte eine signifikante Investition in die Softwareentwicklung für seine Nutzfahrzeugsparte an, die sich auf verbesserte Telematik und vorausschauende Wartung für Diesel-Lkw konzentriert und die Flotteneffizienz verbessert und Ausfallzeiten reduziert.

August 2023: Forschungsinitiativen in ganz Europa und Nordamerika zeigten Fortschritte bei synthetischen Dieselkraftstoffen (z. B. E-Fuels), die einen potenziellen Weg zur Dekarbonisierung bestehender Diesel-Flotten ohne umfangreiche Antriebsmodifikationen bieten, obwohl die kommerzielle Rentabilität eine Herausforderung bleibt.

Oktober 2023: Volvo Cars bestätigte öffentlich seine Entscheidung, die Produktion aller dieselbetriebenen Pkw-Modelle bis Anfang 2024 einzustellen, was eine definitive Verlagerung hin zu Elektrofahrzeugen in seinem Pkw-Portfolio signalisiert und den Pkw-Markt beeinflusst.

Dezember 2023: Ford brachte in ausgewählten globalen Märkten neue, sparsamere Dieselmotoren für seinen Ranger Pick-up-Truck und den Transit-Transporter auf den Markt, was die anhaltende Nachfrage nach robusten und wirtschaftlichen Dieselantrieben im Markt für Nutzfahrzeuge und in spezifischen Nutzfahrzeugsegmenten unterstreicht.

Februar 2024: Mehrere Automobilzulieferer präsentierten Komponenten für Kraftstoffeinspritzsysteme der nächsten Generation, die für höhere Einspritzdrücke und eine präzisere Kraftstoffdosierung ausgelegt sind und so die Verbrennungseffizienz und das Emissionsprofil von Dieselmotoren weiter verbessern.

April 2024: Als Reaktion auf die sich entwickelnde Marktdynamik kündigte Daimler Truck neue Partnerschaften mit Fokus auf Wasserstoff-Brennstoffzellentechnologie für schwere Anwendungen an, was eine langfristige strategische Verlagerung weg vom konventionellen Diesel signalisiert, selbst in seinem Kerngeschäft mit Nutzfahrzeugen.

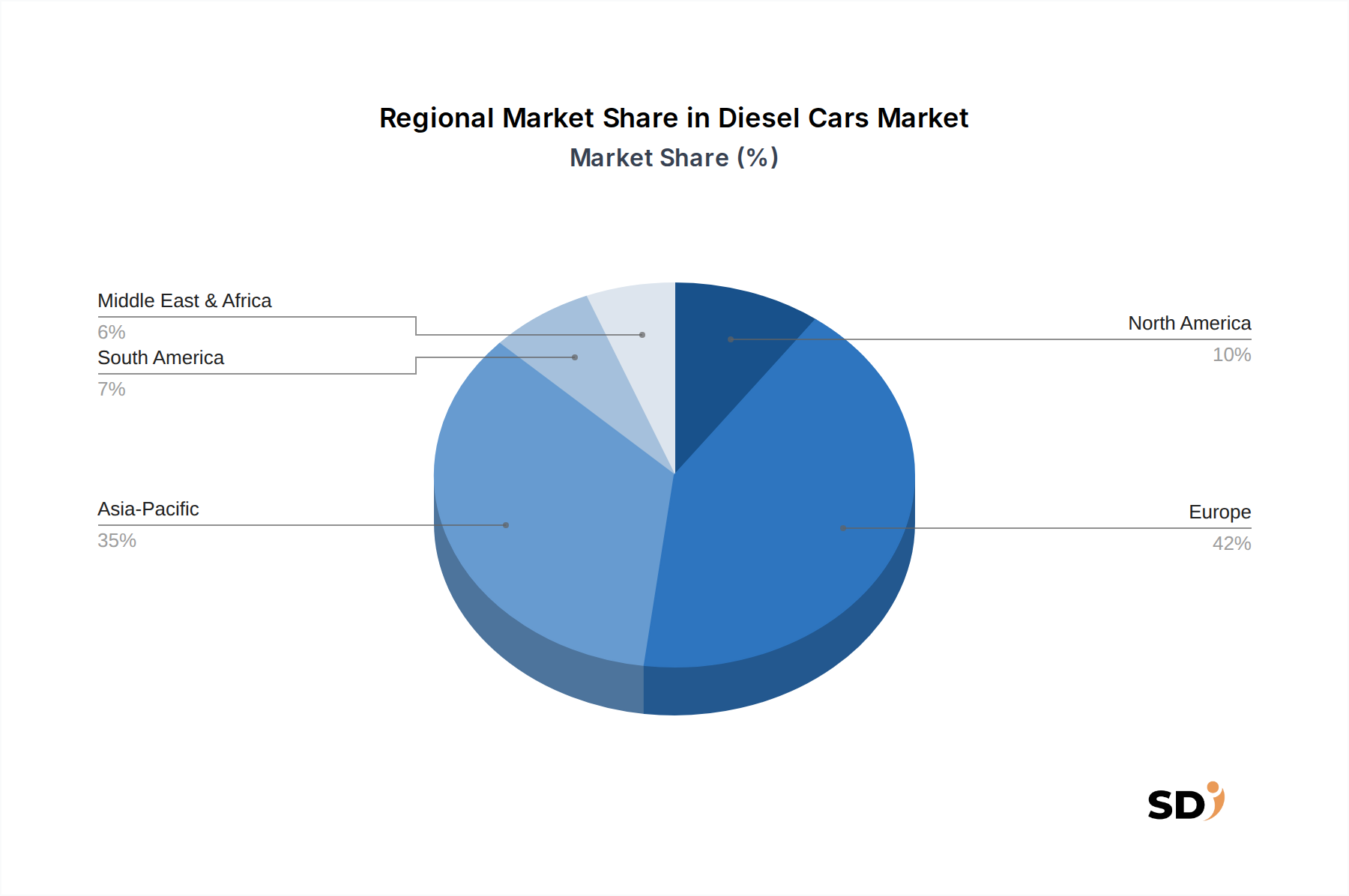

Regionale Marktübersicht für Diesel-Pkw

Der Markt für Diesel-Pkw weist aufgrund unterschiedlicher regulatorischer Umgebungen, Verbraucherpräferenzen und wirtschaftlicher Entwicklungsstände erhebliche regionale Unterschiede auf. Europa war traditionell die Hochburg für Dieselfahrzeuge, insbesondere im Pkw-Segment, aufgrund früherer regulatorischer Vorteile und starker Verbraucherakzeptanz. Diese Region durchläuft jedoch derzeit einen tiefgreifenden Wandel. Während sie in Bezug auf den bestehenden Fuhrpark immer noch einen erheblichen Marktanteil hat, sind die Neuzulassungen von Diesel-Pkw stark zurückgegangen, wobei einige Länder Rückgänge von über 50 % gegenüber den Spitzenwerten verzeichnen. Die CAGR in Europa für neue Dieselfahrzeuge wird voraussichtlich negativ sein, was strenge Emissionsnormen (Euro 6d), städtische Dieselverbote und aggressive Promotion des Marktes für Elektrofahrzeuge und des Marktes für Hybridfahrzeuge widerspiegelt. Der primäre Nachfragetreiber für die verbleibenden Dieselverkäufe in Europa konzentriert sich zunehmend auf den Markt für Nutzfahrzeuge, wo Effizienz und Drehmoment von entscheidender Bedeutung sind, sowie auf Premium-Pkw-Segmente, die Wert auf Leistung legen.

Asien-Pazifik wird im Gegensatz dazu als die am schnellsten wachsende Region auf dem Markt für Diesel-Pkw prognostiziert, insbesondere angetrieben durch eine robuste Nachfrage im Markt für Nutzfahrzeuge und einige Segmente des Pkw-Marktes in Entwicklungsländern wie Indien und Südostasien. Die CAGR der Region wird voraussichtlich den globalen Durchschnitt übertreffen, hauptsächlich aufgrund expandierender Logistiknetze, Infrastrukturentwicklung und der anhaltenden Abhängigkeit von Diesel für den Schwerlastverkehr. Länder wie Indien haben erhebliche Investitionen in die Aufrüstung von Dieseltechnologien getätigt, um strengere lokale Emissionsstandards zu erfüllen. Das schiere Volumen an Neufahrzeugen, die jährlich auf den Markt kommen, bedeutet, dass selbst ein schrumpfender prozentualer Anteil erhebliche absolute Stückzahlen darstellen kann. China, obwohl ein dominierender Markt für Elektrofahrzeuge, hat immer noch ein beträchtliches Diesel-Nutzfahrzeugsegment.

Nordamerika stellt einen eher Nischenmarkt für Diesel-Pkw dar, der sich hauptsächlich auf schwere Pick-up-Trucks und große SUVs konzentriert, wo Dieselmotoren eine überlegene Schleppkapazität und Kraftstoffeffizienz bieten. Die CAGR für Diesel-Pkw in Nordamerika ist moderat und wird durch die Dominanz von Benzinmotoren und die rasche Expansion von Elektrofahrzeugoptionen beeinflusst. Die Segmente Nutzfahrzeuge und gewerbliche Lkw verzeichnen jedoch weiterhin eine starke Nachfrage nach Diesel, wobei Langlebigkeit und Leistung im Vordergrund stehen. Die Regionen Naher Osten & Afrika und Südamerika zeigen ebenfalls eine anhaltende Nachfrage, insbesondere in ihren Märkten für Nutzfahrzeuge sowie für robuste Offroad- und Nutzfahrzeuge. Diese Regionen legen oft Wert auf die Robustheit der Fahrzeuge, die Kraftstoffeffizienz auf langen Strecken und die Fähigkeit, mit unterschiedlichen Kraftstoffqualitäten zu operieren. Ihre CAGR wird voraussichtlich positiv sein, wenn auch niedriger als im asiatisch-pazifischen Raum, angetrieben durch die wirtschaftliche Entwicklung und die Expansion von Transport- und Logistiksektoren. Insgesamt stellt Europa einen reifen und schrumpfenden Markt für neue Diesel-Pkw dar, während Asien-Pazifik und andere aufstrebende Regionen weiterhin die Nachfrage anheizen, insbesondere für gewerbliche und schwere Anwendungen.

Export-, Handelsstrom- & Zollsatz-Auswirkungen auf den Diesel-Pkw-Markt

Die globalen Handelsdynamiken des Diesel-Pkw-Marktes sind komplex und werden maßgeblich von regionalen Fertigungskapazitäten, Konsummustern und sich entwickelnden Handelspolitiken beeinflusst. Zu den traditionellen Hauptlanden des Exports zählen Deutschland, Frankreich und Japan, die ihre fortschrittlichen Produktionsstätten für die Automobilindustrie und ihren technologischen Vorsprung nutzen, um Märkte weltweit zu beliefern. Insbesondere Deutschland war ein bedeutender Exporteur von Premium-Diesel-Pkw und Komponenten wie Motoren und Kraftstoffeinspritzsystemen. Zu den Importländern gehören typischerweise weltweit Entwicklungsländer, die historisch von Importen für Pkw und Nutzfahrzeuge mit Dieselantrieb abhängig waren, während reife Märkte wie das Vereinigte Königreich und Italien erhebliche Mengen an Dieselfahrzeugen aus Kontinentaleuropa importierten.

Wichtige Handelskorridore bestehen zwischen Europa und Nordamerika (für spezifische Premium- und schwere Modelle), innerhalb Europas und von Asien in verschiedene globale Destinationen. Koreanische Hersteller wie Hyundai und japanische Akteure wie Toyota haben beispielsweise Diesel-SUVs und Pick-up-Trucks nach Asien-Pazifik, Afrika und Lateinamerika exportiert. Jüngste geopolitische Verschiebungen und Handelspolitiken haben jedoch erhebliche Komplexitäten eingeführt. Der Einfluss des Brexit hat beispielsweise zu erhöhten Zollkontrollen und administrativen Belastungen zwischen dem Vereinigten Königreich und der EU geführt, was den Handelsfluss von neuen und gebrauchten Dieselfahrzeugen subtil beeinflusst und potenziell die Import-/Exportkosten erhöht und das grenzüberschreitende Volumen reduziert.

Darüber hinaus haben die eskalierenden Handelsspannungen zwischen den USA und China, obwohl sie hauptsächlich andere Sektoren betreffen, Auswirkungen auf die gesamte Automobilindustrie gehabt, einschließlich der Komponenten für Dieselfahrzeuge. Obwohl direkte Zölle auf Dieselfahrzeuge nicht so prominent waren wie bei anderen Waren, können Störungen globaler Lieferketten für Teile und Rohstoffe, wie sie den Markt für Emissionskontrollsysteme betreffen, die Produktionskosten für Hersteller weltweit erhöhen. Spezifische Zölle oder nichttarifäre Handelshemmnisse, oft in Form strengerer Homologationsstandards oder lokaler Inhaltsanforderungen, können den Eintritt von importierten Dieselfahrzeugen in bestimmte Märkte erheblich behindern und die lokale Produktion begünstigen. Diese Maßnahmen können den globalen Markt effektiv fragmentieren, Hersteller zwingen, die Produktion zu lokalisieren oder bestimmte Segmente zu verlassen, und somit Investitionsentscheidungen und die globale Verfügbarkeit spezifischer Dieselmodelle beeinflussen.

Kundensegmentierung & Kaufverhalten im Diesel-Pkw-Markt

Die Kundensegmentierung im Diesel-Pkw-Markt gliedert sich hauptsächlich in private Einzelkunden, Flottenbetreiber und spezialisierte gewerbliche Endnutzer. Private Kunden, historisch im Pkw-Segment, insbesondere in Europa, stark vertreten, bevorzugten Diesel wegen seiner wahrgenommenen Kraftstoffeffizienz, geringeren Betriebskosten bei hoher Kilometerleistung und seines starken Drehmoments für zügiges Fahren oder Anhängerbetrieb. Ihre Kaufkriterien umfassten oft Markentreputation, Fahrzeugleistung und die Gesamtkosten des Eigentums (TCO) über einen Zeitraum von fünf Jahren. Dieses Segment hat jedoch in jüngsten Zyklen eine bemerkenswerte Verschiebung erfahren, da zunehmende Umweltbedenken, steigende Dieselpreise in einigen Regionen und das aggressive Marketing des Marktes für Elektrofahrzeuge und des Marktes für Hybridfahrzeuge zu einem Rückgang der Neukäufe von Diesel-Pkw geführt haben. Die Preissensibilität bei privaten Käufern ist gestiegen, da die zusätzlichen Kosten für fortschrittliche Technologien für Emissionskontrollsysteme neue Dieselfahrzeuge zu Einstiegspreisen weniger attraktiv machen.

Flottenbetreiber stellen ein kritisches und zunehmend widerstandsfähiges Segment für den Diesel-Pkw-Markt dar. Diese Gruppe umfasst Mietwagenfirmen, Firmenflotten und Logistikunternehmen, die Fahrzeuge im Markt für Nutzfahrzeuge und im Markt für Leichtkraftfahrzeuge betreiben. Ihre Kaufkriterien sind stark auf TCO, Zuverlässigkeit, Langlebigkeit und betriebliche Effizienz ausgerichtet. Die überlegene Kraftstoffeffizienz und das hohe Drehmoment von Dieselmotoren sind für den Fernverkehr und Anwendungen mit schwerer Last von größter Bedeutung und wirken sich direkt auf ihr Endergebnis aus. Beschaffungskanäle für Flotten beinhalten typischerweise direkte Verhandlungen mit Herstellern oder großen Händlern, oft über Rahmenabkommen für Großbestellungen. Das Kaufverhalten in diesem Segment wird von operativen Anforderungen, Restwerten und Wartungskosten bestimmt, wobei Umweltauflagen zunehmend die Entscheidungen zur Flottenerneuerung beeinflussen und, wo praktikabel, zu saubererem Diesel oder alternativen Kraftstoffen drängen.

Spezialisierte gewerbliche Endnutzer wie Baufirmen, landwirtschaftliche Betriebe und Rettungsdienste bilden ebenfalls einen bedeutenden Kundenstamm. Für diese Nutzer sind Robustheit, Leistung und die Fähigkeit, unter schwierigen Bedingungen zu arbeiten, entscheidend. Ihre Kaufentscheidungen priorisieren Funktionalität und Zuverlässigkeit über Ästhetik, und sie suchen oft nach spezifischen Konfigurationen für spezielle Aufgaben. Die Preissensibilität wird gegen die kritische operative Rolle abgewogen, die das Fahrzeug in ihrem Unternehmen spielt. Jüngste Veränderungen in der Käuferpräferenz in allen Segmenten beinhalten ein erhöhtes Bewusstsein für den ökologischen Fußabdruck eines Fahrzeugs, was zu einer verstärkten Prüfung von Emissionsdaten und einer wachsenden Präferenz für Modelle führt, die den neuesten Standards entsprechen. Während der private Diesel-Pkw-Käufer in vielen Industrieländern ein schwindendes Segment darstellt, schätzen die kommerziellen und spezialisierten Anwendungssegmente weiterhin die einzigartigen Attribute von Dieselantrieben, was eine anhaltende Nachfrage sichert, insbesondere auf dem Automobilmarkt für Nutz- und Schwerlastfahrzeuge.

Diesel-Pkw-Segmentierung

1. Anwendung

1.1. Pkw

1.2. Nutzfahrzeuge

2. Typen

2.1. Weniger als 2,0 Liter

2.2. 2,0-3,0 Liter

2.3. Mehr als 3,0 Liter

Diesel-Pkw-Segmentierung nach Regionen

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Diesel-Pkw, historisch eine Hochburg für diese Antriebsart, erlebt derzeit eine signifikante Transformation. Als eine der größten Volkswirtschaften Europas war Deutschland ein Vorreiter bei der Akzeptanz von Dieseltechnologie, angetrieben durch Faktoren wie die vergleichsweise günstigen Kraftstoffpreise, die höhere Effizienz gegenüber Benzinmotoren und eine starke heimische Automobilindustrie, die innovative Dieselmotoren entwickelte. Der Markt für Nutzfahrzeuge und schwere Lkw in Deutschland ist nach wie vor stark von Dieselantrieben geprägt, da die überlegene Kraftstoffeffizienz und das Drehmoment für kommerzielle Anwendungen unerlässlich sind. Unternehmen wie Volkswagen und Daimler (mit Mercedes-Benz) sind hier traditionell führend und bieten eine breite Palette von Nutzfahrzeugen an, die auf die Bedürfnisse des deutschen und europäischen Marktes zugeschnitten sind.

Die regulatorischen Rahmenbedingungen spielen eine entscheidende Rolle. Deutschland hat die strengen EU-Emissionsnormen, wie Euro 6d, konsequent umgesetzt und teils sogar verschärft. Dies hat zu erhöhten Kosten für die Hersteller geführt, um die erforderlichen Emissionskontrolltechnologien wie SCR-Katalysatoren und Partikelfilter zu integrieren. Die deutsche Regierung fördert zudem aktiv die Elektromobilität durch Kaufprämien und den Ausbau der Ladeinfrastruktur, was die Nachfrage nach Diesel-Pkw weiter reduziert. Regelungen wie Umweltzonen in Großstädten tragen ebenfalls zur Verdrängung älterer Dieselfahrzeuge bei. Branchenbeobachter schätzen, dass der Anteil der Neuzulassungen von Diesel-Pkw in Deutschland unter 20 % gefallen ist, was einen deutlichen Rückgang gegenüber früheren Jahren darstellt.

Die Vertriebskanäle in Deutschland umfassen ein dichtes Netz von Markenhändlern, unabhängigen Werkstätten und Online-Plattformen. Verbraucherverhalten hat sich deutlich verändert: Umweltbewusstsein und die gesteigerten Kosten für die Wartung und eventuelle Nachrüstungen von Dieselmotoren führen zu einer Abwanderung hin zu Benzin-, Hybrid- und vor allem Elektrofahrzeugen. Für gewerbliche Kunden bleiben jedoch die Gesamtkosten (TCO), die Zuverlässigkeit und die Verfügbarkeit von Fahrzeugen mit Dieselantrieb weiterhin wichtig, insbesondere für Langstreckeneinsätze und schwere Transportaufgaben. Die deutschen Kraftfahrzeughersteller stehen unter Druck, ihre Produktportfolios anzupassen und den Fokus auf emissionsfreie Antriebe zu legen, während sie gleichzeitig die Nachfrage in den verbleibenden Diesel-Segmenten bedienen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typen

5.1.1. Weniger als 2,0 l

5.1.2. 2,0-3,0 l

5.1.3. Mehr als 3,0 l

5.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.2.1. Personenfahrzeug

5.2.2. Nutzfahrzeug

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Europa

5.3.2. Asien-Pazifik

5.3.3. Nordamerika

5.3.4. Südamerika

5.3.5. Naher Osten & Afrika

6. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typen

6.1.1. Weniger als 2,0 l

6.1.2. 2,0-3,0 l

6.1.3. Mehr als 3,0 l

6.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.2.1. Personenfahrzeug

6.2.2. Nutzfahrzeug

7. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typen

7.1.1. Weniger als 2,0 l

7.1.2. 2,0-3,0 l

7.1.3. Mehr als 3,0 l

7.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.2.1. Personenfahrzeug

7.2.2. Nutzfahrzeug

8. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typen

8.1.1. Weniger als 2,0 l

8.1.2. 2,0-3,0 l

8.1.3. Mehr als 3,0 l

8.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.2.1. Personenfahrzeug

8.2.2. Nutzfahrzeug

9. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typen

9.1.1. Weniger als 2,0 l

9.1.2. 2,0-3,0 l

9.1.3. Mehr als 3,0 l

9.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.2.1. Personenfahrzeug

9.2.2. Nutzfahrzeug

10. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typen

10.1.1. Weniger als 2,0 l

10.1.2. 2,0-3,0 l

10.1.3. Mehr als 3,0 l

10.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.2.1. Personenfahrzeug

10.2.2. Nutzfahrzeug

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Volkswagen

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Daimler

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. BMW

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. PSA

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Renault

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. GM

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. FCA Group

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Ford

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Hyundai

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Jaguar Land Rover

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Honda

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. FAW Group

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Toyota

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Volvo

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Nissan

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 4: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 10: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 16: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 22: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 28: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unser Forschungsansatz legt Wert auf eine robuste Primärforschungskomponente, die etwa 70-80 % unserer gesamten Datenerfassung ausmacht. Dies gewährleistet ein tiefes, aktuelles und nuanciertes Verständnis des Marktes für "Diesel-PKW nach Anwendung". Unsere Primärforschungsstrategie umfasst umfangreiche, eingehende Interviews mit wichtigen Branchenakteuren entlang der Wertschöpfungskette, die durch eine Mischung aus virtuellen Besprechungen und Telefonberatungen durchgeführt werden.

Befragte Unternehmenstypen:

Automobilhersteller (OEMs) für Pkw und Nutzfahrzeuge (z. B. Volkswagen Konzern, Daimler Truck AG, Ford Motor Company)

Flottenbetriebsmanager/Einkaufsdirektor (für Endverbraucher von Nutzfahrzeugen)

Diese qualitativen und quantitativen Interviews sind sorgfältig strukturiert, um proprietäre Einblicke in Markttrends, Wettbewerbslandschaft, technologische Fortschritte, regulatorische Auswirkungen und Zukunftsaussichten für die angegebenen Anwendungen, Motortypen und geografischen Regionen zu gewinnen.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP/Direktor für Produktentwicklung/Strategie

30%

Leiter Markteinblicke/Vertrieb & Marketing

25%

Senior-Ingenieur/Antriebsstrangspezialist

25%

Flottenbetriebsmanager/Einkaufsleiter

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Automobil-OEMs (Pkw & Nutzfahrzeuge)

35%

Dieselmotorenhersteller

25%

Zulieferer für Einspritz- und Emissionssysteme

20%

Distributoren von Automobilkomponenten

10%

Branchenexperten/Berater

10%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unseren Primärbemühungen macht die Sekundärforschung die verbleibenden 20-30 % unserer Methodik aus und schafft ein grundlegendes Verständnis sowie validiert die Primärergebnisse. Diese Phase nutzt eine breite Palette glaubwürdiger, öffentlich zugänglicher Quellen, um eine umfassende Marktperspektive aufzubauen.

Wichtige Informationsquellen umfassen:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensfinanzen, strategische Entwicklungen, Fusionen & Übernahmen und Wettbewerbsinformationen im Automobil- und Dieselsektor.

Regierungsveröffentlichungen: Offizielle Statistiken zu Neuzulassungen, Kraftstoffverbrauchstrends, Import-/Exportdaten und Umweltvorschriften von nationalen Verkehrsbehörden, Umweltschutzbehörden (z. B. U.S. Environmental Protection Agency (EPA) www.epa.gov, Europäische Umweltagentur (EUA) www.eea.europa.eu) und statistischen Ämtern.

Branchenverbände & Industriegremien: Berichte, Whitepapers und statistische Daten von weltweit anerkannten Organisationen, die spezifische Einblicke in den Automobil-, Dieselmotoren- und verwandte Komponenten-Sektor bieten. Beispiele hierfür sind:

Europäischer Verband der Automobilhersteller (ACEA) www.acea.auto

International Council on Clean Transportation (ICCT) www.theicct.org

Society of Automotive Engineers (SAE International) www.sae.org

Unternehmensfilings & Investorenpräsentationen: Jahresberichte, 10-K-Einreichungen, Quartalsberichts-Transkripte und Investorengespräche von börsennotierten Unternehmen entlang der Diesel-PKW-Wertschöpfungskette.

Akademische Forschung & Whitepapers: Peer-Review-Studien zu Antriebsstrangtechnologien, Emissionsreduzierung, Kraftstoffeffizienz und Marktdynamiken, veröffentlicht von Universitäten und Forschungseinrichtungen.

Unser Ansatz vermeidet ausdrücklich die Datenabhängigkeit von anderen Marktforschungs-Websites, um eine unabhängige Analyse und originelle Einblicke zu gewährleisten und die höchsten Standards der Datenintegrität aufrechtzuerhalten.

Nachfragemodellierung & Marktschätzung

Unsere Marktdimensionierung und Prognosen verwenden eine rigorose Kombination aus Top-Down- und Bottom-Up-Methoden, die durch mehrstufige Datentriangulation gestärkt werden, um robuste und nachvollziehbare Marktzahlen zu gewährleisten.

Bottom-Up-Ansatz: Diese Methode baut die Marktgröße akribisch aus granularen Datenpunkten auf und aggregiert nach oben, um segment-spezifische und regionale Schätzungen zu erstellen.

Verwendete Schlüsselkennzahlen/Variablen:

Neuzulassungen von Dieselfahrzeugen (segmentiert nach Anwendung: Pkw, Nutzfahrzeug; nach Motortyp: Weniger als 2,0 l, 2,0–3,0 l, Mehr als 3,0 l; und nach spezifischem Land/Region)

Jährliches Produktionsvolumen von Dieselmotoren (nach Hubraumkategorie und Zieltyp des Fahrzeugs, unter Berücksichtigung von OEM- und unabhängigen Motorenherstellern)

Durchschnittlicher Verkaufspreis (ASP) von Dieselfahrzeugen und wichtigen dieselbezogenen Komponenten (z. B. Einspritzsysteme, Turbolader) nach Fahrzeugsegment und Motortyp.

Größe der Nutzfahrzeugflotte, durchschnittliches Fahrzeugalter und Obsoleszenz-/Ersatzraten, insbesondere relevant für die Nutzfahrzeuganwendung.

Diese granularen Datenpunkte werden dann mit den ASPs multipliziert oder mit anderen Variablen integriert, um Marktwerte zu ermitteln.

Top-Down-Ansatz: Dieser Ansatz beginnt mit Makro-Marktdaten, wie z. B. den gesamten Automobilproduktions- oder Verkaufszahlen in den definierten Regionen, und zerlegt diese dann basierend auf dem Anteil von Dieselfahrzeugen, Anwendungen und Motortypen. Dies bietet eine kritische Plausibilitätsprüfung und Validierung für die Bottom-Up-Schätzungen und gewährleistet die Übereinstimmung mit breiteren Wirtschafts- und Branchentrends.

Datentriangulation: Alle Marktschätzungen unterliegen einem intensiven, mehrstufigen Triangulationsprozess. Dies beinhaltet den Abgleich und die Abstimmung von Datenpunkten, die aus Primärinterviews, verschiedenen Sekundärquellen und unseren proprietären Nachfragemodellen stammen. Diese iterative Validierung gewährleistet Konsistenz, Zuverlässigkeit und Robustheit über alle Marktsegmente und die gesamte globale Marktprognose hinweg.

Datenrichtigkeit & Qualitätsprüfung

Die Aufrechterhaltung höchster Standards bei der Datenrichtigkeit und analytischen Strenge ist für die Glaubwürdigkeit unserer Berichte von größter Bedeutung. Wir garantieren für alle in diesem Bericht dargestellten Marktzahlen eine geschätzte Datenrichtigkeit von 85–90 %.

Kontinuierliche Validierung: Datenpunkte werden durch fortlaufende primäre Interaktionen mit Branchenexperten kontinuierlich validiert und mit neu aufkommenden Sekundärdaten, regulatorischen Ankündigungen und technologischen Entwicklungen abgeglichen.

Gutachten des Expertengremiums: Unser internes Team erfahrener Analysten, die auf die Automobil-, Antriebsstrang- und Schwerlastindustrie spezialisiert sind, überprüft alle Daten, Annahmen, Methoden und Marktprognosen kritisch. Dieser interne Peer-Review-Prozess hinterfragt erste Ergebnisse und verfeinert Schlussfolgerungen.

Aktualisierung der Marktdynamik: Die Marktlandschaft für Dieselfahrzeuge ist sehr dynamisch und wird von sich entwickelnden Emissionsvorschriften, technologischen Verschiebungen (z. B. zunehmende Elektrifizierung), schwankenden Kraftstoffpreisen und sich ändernden Verbraucherpräferenzen beeinflusst. Unsere Methodik enthält robuste Mechanismen, um diese Änderungen in Echtzeit zu erfassen und zu integrieren. Dieses Engagement stellt sicher, dass jeder Bericht bis zum Kaufdatum aktualisiert wird, was die aktuellsten Marktrealitäten und verfügbaren Daten widerspiegelt und den Kunden die genauesten, aktuellsten und umsetzbarsten Erkenntnisse liefert.

Häufig gestellte Fragen

1. Wie wirken sich Umweltvorschriften auf den Markt für Diesel-Autos aus?

Umweltvorschriften, insbesondere in Europa, schränken die Diesel-Emissionen zunehmend ein. Dies veranlasst Hersteller wie Volkswagen und Daimler, in sauberere Technologien zu investieren oder den Fokus zu verlagern, was den Markt mit einem prognostizierten Wert von 218,4 Milliarden US-Dollar beeinflusst.

2. Was sind die größten Herausforderungen bei der Beschaffung von Rohstoffen für Dieselmotorkomponenten?

Die Beschaffung von komplexen Dieselmotorkomponenten beinhaltet die Verwaltung globaler Lieferketten für Speziallegierungen und -materialien. Geopolitische Faktoren und Handelspolitiken können diese Ströme stören und die Produktion für Unternehmen wie Ford und Hyundai beeinträchtigen, was die Gesamtmarktstabilität beeinflusst.

3. Welche erheblichen Eintrittsbarrieren gibt es im Sektor der Diesel-Auto-Herstellung?

Hohe Kapitalinvestitionen für F&E und Produktionsstätten stellen eine primäre Barriere dar. Darüber hinaus erschweren strenge Emissionsstandards und die etablierte Markentreue von etablierten Akteuren wie BMW und Toyota eine neue Marktdurchdringung, auch wenn der Markt mit einer CAGR von 4,1 % wächst.

4. Welches sind die wichtigsten Segmente und Anwendungen, die den Markt für Diesel-Autos antreiben?

Der Markt wird nach Anwendung in Personenfahrzeuge und Nutzfahrzeuge unterteilt, wobei die Motortypen weniger als 2,0 l, 2,0-3,0 l und mehr als 3,0 l umfassen. Nutzfahrzeuge, insbesondere solche mit Motoren von 2,0-3,0 l, stellen einen erheblichen Nachfragetreiber dar.

5. Welche größeren Herausforderungen und Einschränkungen beeinträchtigen das Wachstum des Marktes für Diesel-Autos?

Strenge Emissionsvorschriften, die sich verlagernden Verbraucherpräferenzen zugunsten von Elektrofahrzeugen und volatile Kraftstoffpreise stellen erhebliche Einschränkungen dar. Diese Faktoren zwingen wichtige Akteure wie Renault und GM, ihre Antriebsstränge zu diversifizieren, was die prognostizierte CAGR von 4,1 % für Diesel-Autos dämpfen könnte.

6. Wie verschieben sich die Verbraucherpräferenzen in Bezug auf den Kauf von Diesel-Autos?

Die Verbraucherpräferenzen verschieben sich aufgrund von Umweltbedenken und der wachsenden Attraktivität von Alternativen allmählich von Diesel-Autos weg. Dieser Trend wirkt sich auf die Verkäufe aus, insbesondere in Regionen wie Europa, trotz einer prognostizierten Marktgröße von 218,4 Milliarden US-Dollar, die durch die Bedürfnisse von Nutzfahrzeugen angetrieben wird.