1. セルロース系包装市場を定義する主要なセグメントは何ですか?

市場は、セルロースフィルム、成形セルロース包装、セルローストレイ・コンテナなどの製品タイプでセグメント化されています。主要な用途には、食品包装、飲料包装、医薬品包装があり、多様な産業ニーズに対応しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

セルロース系包装

セルロース系包装Research Associate

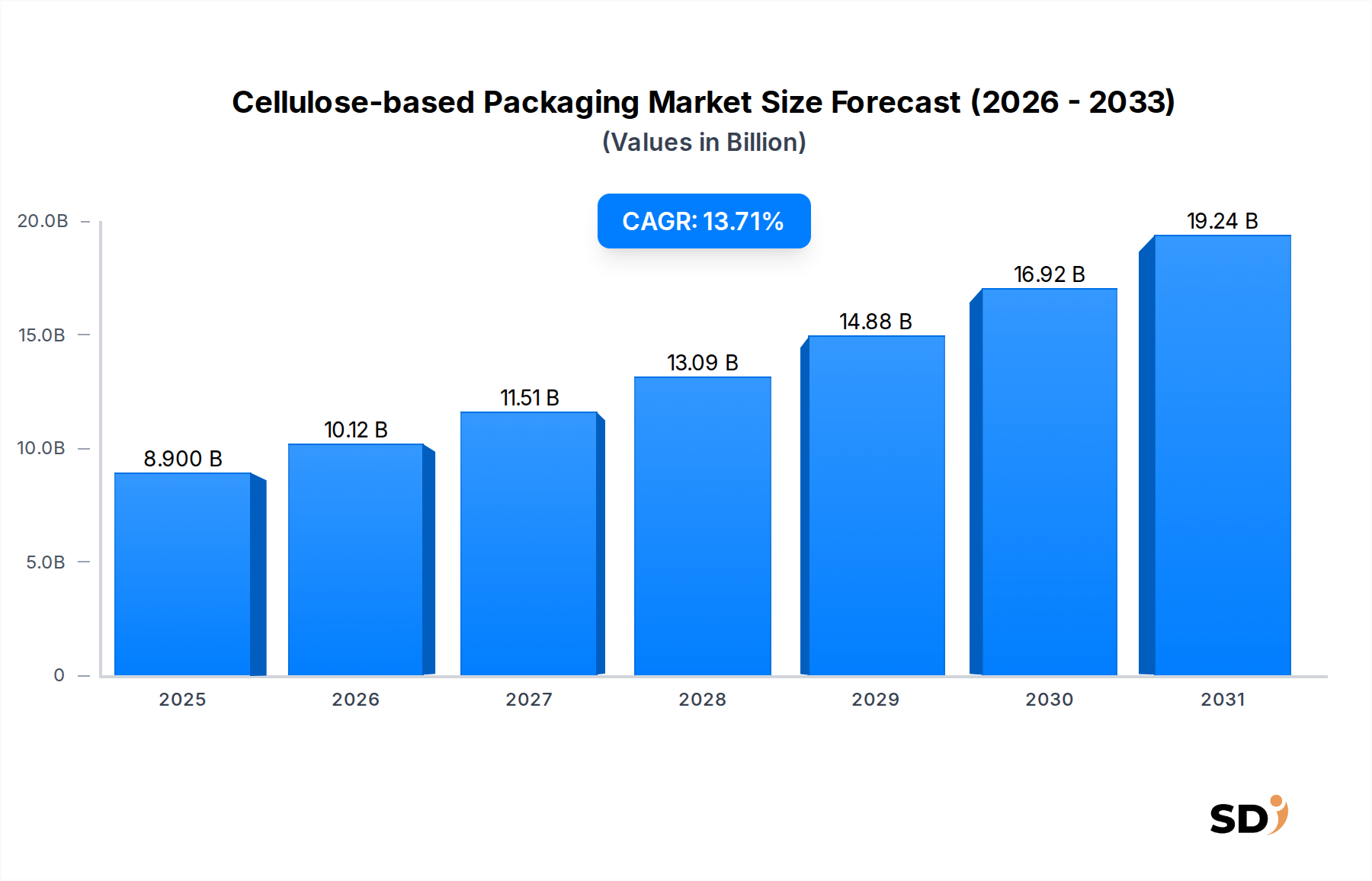

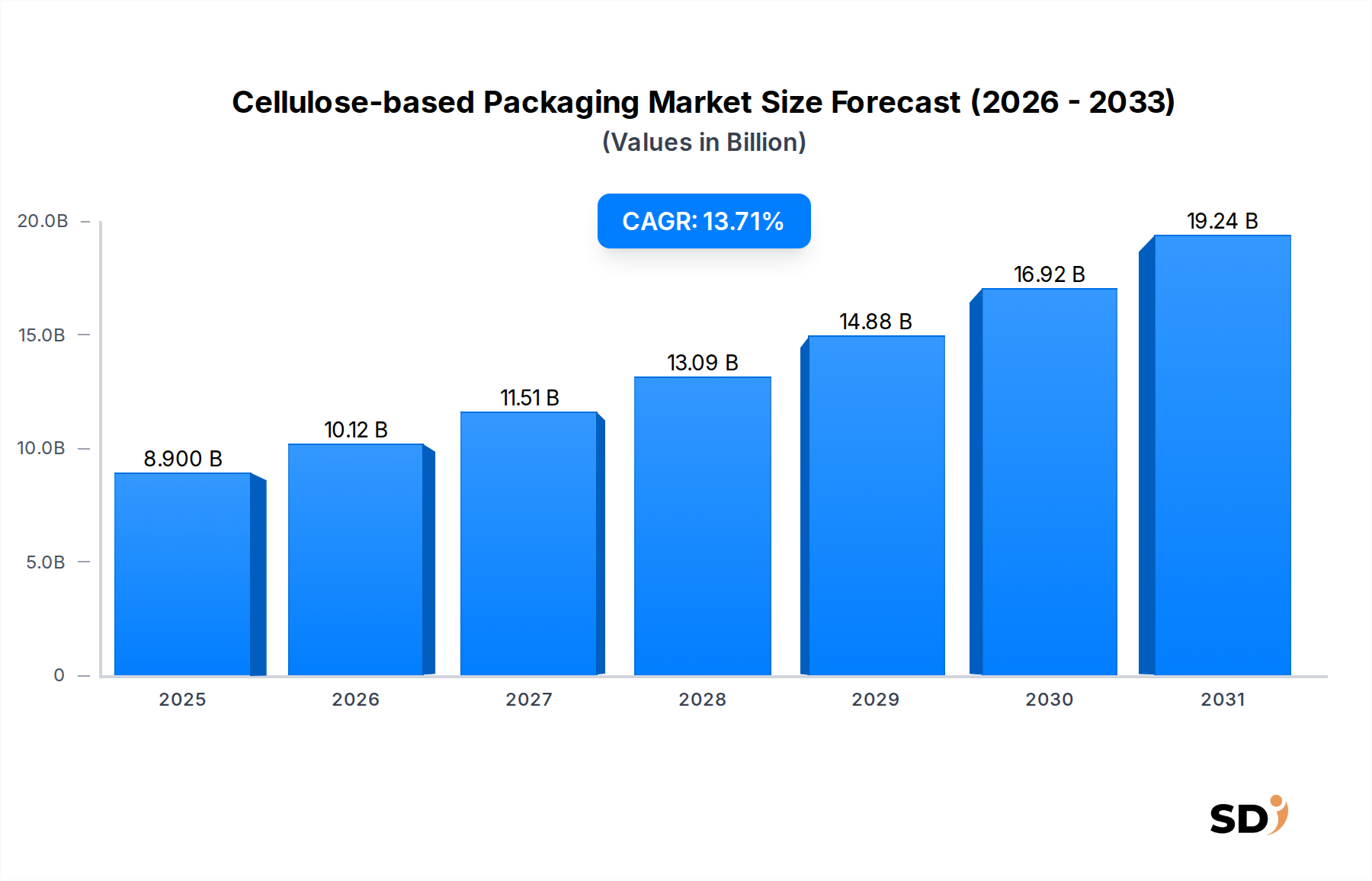

セルロース系包装材市場は、多様な産業における持続可能で環境に優しい包装ソリューションへの加速的なシフトに後押しされ、大幅な成長を遂げる見込みです。2025年には89億ドルの評価額となるこの市場は、13.71%という驚異的な年平均成長率(CAGR)で拡大し、2034年までには281億8000万ドルに達すると予測されています。この堅調な拡大は、厳しい環境規制、グリーン製品に対する消費者の需要の高まり、素材科学における継続的なイノベーションといった要因の集積を反映しています。

主な需要ドライバーには、プラスチック廃棄物とカーボンフットプリントを削減するという世界的な喫緊の課題があり、ブランドやメーカーは実行可能な代替手段を求めています。使い捨てプラスチックの禁止やバイオベース素材へのインセンティブといった政府の政策は、特に広範な持続可能包装市場を後押しする強力な追い風となっています。軽量で保護性の高い包装を必要とする、急成長するeコマース分野からのマクロ経済的な追い風は、市場拡大にさらに貢献しています。さらに、バリア特性や成形性の向上のようなセルロース加工における技術的進歩は、セルロース系素材の応用範囲を広げています。

食品包装市場は依然として重要な応用分野ですが、セルロース系ソリューションの採用は、パーソナルケア、医薬品、一般消費財といった他の分野にも急速に拡大しています。高度なセルロース誘導体や複合材料の統合が進むにつれて、従来はプラスチックのみで可能だった性能特性が実現可能になり、セルロース系製品の競争優位性が高まっています。見通しは引き続き非常に良好であり、研究開発への多額の投資が新たな機能とコスト効率を解き放つことが期待されており、セルロース系包装材が環境責任ある包装の未来において重要な役割を果たすことを保証します。

食品包装応用分野は、グローバルなセルロース系包装材市場において最も支配的かつ影響力のある力として位置づけられており、その膨大な数量要求と、この分野における持続可能性に対する消費者および規制当局の厳しい監視により、かなりの収益シェアを占めています。広範な食品製品に対する安全で衛生的かつ便利な包装の普及した必要性と、環境に配慮したソリューションへの需要の高まりが、セルロース素材の採用の最前線に食品包装をしっかりと位置づけています。この優位性は、現在の市場規模を反映しているだけでなく、従来のプラスチックベースの食品包装がますます法的な制限と消費者の反発に直面していることから、その急速な成長軌道を示しています。

食品包装市場内では、セルロース系素材は多様なソリューションを提供しています。例えば、成形セルロース包装は、卵パック、フルーツトレイ、ミールキットに広く利用されており、優れた保護特性と堆肥化可能性を提供します。同様に、セルロースフィルムは、生鮮食品、菓子、パン製品の包装用プラスチックフィルムの代替として注目を集めており、透明性と短期間の賞味期限を持つ製品に対する十分なバリア特性を提供しています。セルロースの自然な生分解性と再生可能性は、環境負荷を削減することにコミットしている消費者とブランドの両方に強く訴求しています。

このセグメントの優位性は、継続的なイノベーションによってさらに強化されています。メーカーは、さまざまな食品の賞味期限を延ばすために不可欠である、セルロース系ソリューションの水分および酸素バリア特性の改善に多額の投資を行っています。高度なコーティングおよびラミネート加工技術により、セルロースは、冷凍食品や調理済み食品など、より高い性能が要求される用途において、従来のプラスチックと競争できるようになっています。セルロースナノファイバーおよびナノクリスタルの統合は、強度、剛性、バリア性能を向上させ、これらの材料をより広範な食品用途に適したものにしています。

さらに、循環型経済に向けた世界的な推進は、食品包装におけるセルロースの利用に直接的に利益をもたらします。ブランドは、セルロース系包装材を採用することで、持続可能性の評価を大幅に向上させ、環境意識の高い消費者の共感を呼び、変化する包装廃棄物指令を遵守できることを認識しています。サプライチェーンがより洗練され、生産規模が増加するにつれて、セルロース系食品包装ソリューションのコスト効率も向上しており、全体的なセルロース系包装材市場におけるその主導的な地位をさらに確固たるものにしています。

セルロース系包装材市場は、主に環境的必要性と法的義務の強力な集積によって推進されています。主な推進要因は、石油化学由来プラスチックの持続可能な代替品に対する世界的な需要の急増であり、消費者調査では一貫して環境に優しい包装への選好が示されています。例えば、世界中の消費者の68%が持続可能なブランドに対してより多く支払う意思があると表明しており、これは持続可能包装市場におけるソリューションへの需要に直接影響します。さらに、使い捨てプラスチックの削減を目標とするEUの使い捨てプラスチック指令のような法的措置は、産業がセルロースのような素材への移行を促す強力な推進力となっています。

技術的進歩は、もう一つの重要な推進要因となっています。継続的な研究開発努力により、セルロース系素材の機能特性が向上しています。新しいコーティングと複合構造を利用したバリア技術のブレークスルーは、賞味期限の延長を必要とする敏感な製品へのセルロース包装の適用範囲を拡大しています。改良された強度と耐湿性を備えた再生セルロース市場製品のような素材の進化、またはナノセルロースの統合は、以前の性能制限に対処する材料科学の推進を意味し、それによって市場機会を広げています。

逆に、重大な抑制要因が市場の成長軌道を緩和しています。従来のプラスチックに対するセルロース系包装材のコスト競争力は、依然として大きな課題です。規模の経済は改善されていますが、特殊なセルロース素材の生産は、依然として高い初期コストを伴う可能性があります。さらに、特に高度に敏感な製品の長期的な水分および酸素バリア特性に関する性能制限は、プラスチックが歴史的に優れていた特定のセグメントでの採用を制限する可能性があります。進歩は行われていますが、同等のコストポイントで多層プラスチックの包括的な保護属性と同等の性能を達成することは、依然としてハードルです。持続可能な木材パルプの調達や一部の加工方法のエネルギー集約性を含むサプライチェーンの複雑さも、継続的なイノベーションと最適化を必要とする運用上およびコスト関連の制約を提示しています。

セルロース系包装材市場の競争環境は、確立された製紙・包装大手と、持続可能で高性能なソリューションを提供するべく競い合う専門的で革新的な企業のミックスによって特徴づけられています。主要プレイヤーは、エコフレンドリーな包装代替品への需要増加を活用するために、R&D、生産能力拡張、パートナーシップに戦略的に投資しています。

セルロース系包装材市場は、そのダイナミックな成長軌道とグローバルな持続可能性アジェンダにおける重要性の高まりを反映した、活発な戦略活動とイノベーションを目の当たりにしています。

成形セルロース包装市場の新生産施設に1億5,000万ドルを投資すると発表し、2026年までに産業用およびフードサービス用途の現在の生産能力を倍増させることを目指しています。この拡張は、プラスチック代替品を求めるクイックサービスレストランやeコマースのミールキットプロバイダーからの需要の増加によって推進されています。セルロースフィルム市場を発売しました。この画期的な製品は、包装された製品の賞味期限を延長し、従来のプラスチックフィルムと比較して重要な性能ギャップに対処しています。飲料包装市場(食品包装市場に暗黙的に含まれるが、飲料に特化)におけるセルロースの広範な採用に向けた大きな一歩を示しています。持続可能包装市場に直接利益をもたらし、セルロース変換技術への国内製造投資を促進しています。再生セルロース市場材料を製造する新しい方法を発表し、湿潤条件下での耐久性を必要とする複雑なフレキシブル包装設計の新しい道を開きました。一般消費財包装市場の主要プレイヤーは、コスト効率の向上と実質的な環境便益を引用して、製品ラインの70%以上をプラスチックブリスターパックから熱成形された成形セルロース代替品に移行することに成功しました。グローバルなセルロース系包装材市場は、規制環境、消費者の選好、産業インフラの違いによって影響を受ける、明確な地域的ダイナミクスを示しています。各主要地域は、市場全体の拡大と進化に独自に貢献しています。

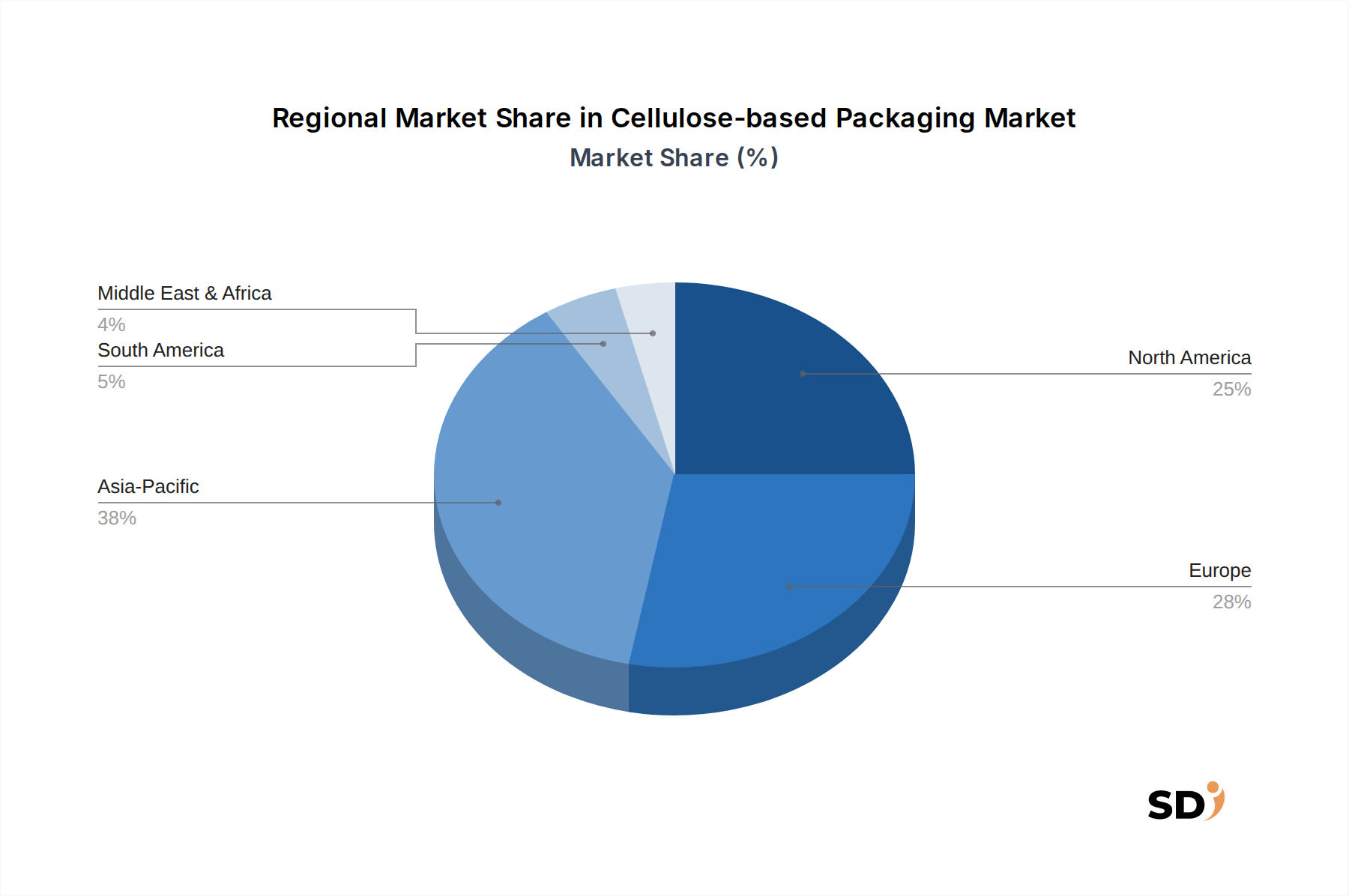

アジア太平洋地域は現在、セルロース系包装材市場において最大かつ最も急速に成長している地域です。この急増は、主に急速な工業化、隆盛する製造業、そして広範な消費者の間で、特に中国やインドのような国々で環境意識の高まりによるものです。持続可能な包装を推進する政府のイニシアチブと、この地域に生産拠点を設立するための多国籍企業による多額の投資が主要な推進要因となっています。食品包装市場および一般消費財包装市場セグメントは、可処分所得の増加と、組織化された小売およびeコマースの拡大に牽引され、指数関数的な成長を遂げています。

ヨーロッパは、成熟しながらも非常にダイナミックな市場であり、厳しい環境規制と持続可能性の文化が深く根付いています。ドイツ、英国、フランスのような国々は、使い捨てプラスチックの禁止と循環型経済原則の推進において先駆者であり、セルロース系ソリューションの採用を大幅に加速させています。この地域は、特に成形セルロース包装市場およびセルロースフィルム市場におけるイノベーションが、野心的なリサイクルおよび生分解性目標を満たすために急速に商業化されている持続可能包装市場において、堅調な成長を示しています。

北米は、環境に優しい製品に対する消費者の需要の増加と、主要ブランドの企業の持続可能性へのコミットメントに後押しされ、セルロース系包装材市場において相当なシェアを占めています。特に米国では、食品包装市場、飲料包装市場、医薬品包装市場セクターにおいて、プラスチックから繊維ベースの代替品への強力な移行が見られます。規制圧力がヨーロッパほど均一ではないかもしれませんが、自発的な企業の約束とバイオベース素材への投資は相当なものであり、一貫した市場拡大を促進しています。

ラテンアメリカおよび中東・アフリカ(MEA)地域は、セルロース系包装材の新興市場です。現時点では市場シェアは小さいですが、これらの地域は、低いベースからのものであるにもかかわらず、大幅な成長を遂げると予測されています。環境意識の高まり、近代的な小売インフラの拡大、そして外国投資の増加といった要因が、持続可能な包装ソリューションの採用を徐々に推進しています。しかし、コストとインフラ開発に関連する課題が依然として存在しており、市場浸透のためのターゲットを絞った戦略が必要とされています。

セルロース系包装材市場のサプライチェーンは、森林資源とパルプ・製紙産業に本質的に結びついており、特定の川上依存性とリスクの影響を受けやすくなっています。主な原材料である木材パルプは、生産コストと持続可能性の認証の大部分を決定します。調達リスクには、特に世界的な需要の増加と環境活動家からの監視を考慮すると、合法的かつ持続的に管理された木材の調達が含まれます。木材パルプの価格変動は、世界的な製材需要、加工のためのエネルギーコスト、林業に影響を与える地政学的な出来事といった要因によって影響を受け、セルロース系包装材メーカーの収益性に直接影響します。例えば、建設需要が高い時期には、パルプ価格が急騰し、包装材コストに圧力をかける可能性があります。

基本的な木材パルプを超えて、市場は再生セルロース市場材料、セルロースアセテート、そしてますますセルロースナノファイバー(CNF)やナノクリスタル(CNC)のような特殊なセルロース誘導体にも依存しています。これらの先進的な材料の生産には、しばしば複雑な化学プロセスが伴い、エネルギー集約的で特殊なインフラを必要とする可能性があり、全体的なコスト構造に寄与します。これらのプロセスで使用される酢酸や溶剤などの主要化学物質の価格変動も、最終包装製品の価格不安定につながる可能性があります。歴史的に、グローバルな海上輸送ルートの混乱や、資源採掘に影響を与える地域紛争は、地域的な供給不足を引き起こし、これらの重要な投入財の価格インフレを悪化させてきました。

メーカーは、堅牢で多様化された調達戦略を確立し、垂直統合または長期供給契約に投資することによって、これらのダイナミクスを乗り越える必要があります。循環性への推進は、原材料のダイナミクスにも影響を与え、新しい包装製品にリサイクルされたセルロース繊維を組み込む努力が増加しており、これによりバージンパルプへの依存が減り、サプライチェーンの全体的な環境負荷が向上しています。しかし、この移行は効率的な収集、選別、リサイクルインフラを必要としており、これはセルロース系包装材市場内でのイノベーションのための独自の課題と機会を提示しています。

セルロース系包装材市場における価格ダイナミクスは、原材料コスト、技術革新、競争の激しさ、そして持続可能性に関連するプレミアムの複雑な相互作用です。歴史的に、セルロース系包装材、特に成形セルロース包装市場や高バリアセルロースフィルム市場のような先進的な形態は、従来のプラスチック代替品と比較して、より高い平均販売価格(ASP)を維持してきました。このプレミアムは、その環境に優しい属性、生分解性、そしてブランドと消費者の両方が認識する付加価値によってしばしば正当化されます。

価格に影響を与える主要なコストレバーには、主要原材料である木材パルプのコストが含まれます。これは、世界的な需給バランス、その加工のためのエネルギーコスト、および輸送によって影響を受ける大幅な価格変動を経験する可能性があります。バリア特性、耐湿性、印刷可能性を向上させるための化学添加剤も、全体的なコスト構造に寄与します。特殊機械への設備投資と、材料性能およびスケーラビリティの向上への研究開発投資も、価格設定に影響を与えます。性能と規制遵守がより高いコストを正当化する医薬品包装市場のようなセグメントの初期導入者は、これらのプレミアムを吸収することに greater willingness を示しています。

しかし、市場が成熟し、競争が激化するにつれて、利益率への圧力は顕著な要因となっています。セルロース系ソリューションの採用が増加すると、規模の経済が大きくなり、生産コストが徐々に低下し、結果としてASPも低下します。この傾向は、持続可能なイノベーションも出現しているフレキシブル包装市場や、代替のバイオベースソリューションを提供するバイオプラスチック市場のような隣接市場の積極的な成長によってさらに増幅されます。これらの競争力のある力により、セルロース包装メーカーは、収益性を維持するために、継続的に革新し、サプライチェーンを最適化し、生産プロセスを合理化することが強制されます。

一般消費財包装市場のブランドは、ますますコスト効率の高い持続可能なソリューションを求めており、メーカーはプレミアム価格設定と市場アクセス可能性のバランスを見つけることを求めています。したがって、持続可能性が依然として一定の価格優位性を可能にする一方で、長期的なトレンドは、技術的進歩と競争力のあるダイナミクスによって推進される、従来の材料との価格収束を示しています。革新的な製造プロセスを通じて、より低いコストで優れた性能を達成できる企業は、市場シェアを獲得し、健全な利益率を維持するのに最も適した立場にあるでしょう。

日本のセルロース系包装材市場は、持続可能性への強い意識と、環境規制の強化、そして高品質な製品への消費者の選好という特徴に支えられて、着実に成長しています。世界的な市場の成長トレンドと同様に、日本市場もプラスチック廃棄物の削減とカーボンフットプリントの低減というグローバルな課題に対応しています。日本の包装市場規模は、先進国の中でも特に大きい部類に入りますが、環境負荷低減への要求が年々高まる中で、セルロース系素材は従来のプラスチック素材からの代替として注目されています。市場調査によると、日本の包装材市場全体は数兆円規模と推定されており、その中でセルロース系素材が占める割合はまだ小さいものの、急速な伸びを示しています。特に食品包装分野は、安全基準と環境性能の両方が厳しく求められるため、セルロース系素材にとって大きな機会となっています。

日本市場で活躍する主要な企業としては、王子ホールディングスや日本製紙のような国内大手製紙メーカーが、紙・板紙ベースの包装材を幅広く提供しており、セルロース系素材の供給基盤となっています。また、テトラパック・ジャパンのように、紙パック飲料包装の分野で革新的なソリューションを提供するグローバル企業も、日本市場で重要な役割を果たしています。さらに、持続可能な素材開発に特化したベンチャー企業や、食品包装分野で成形セルロース製品を提供する企業も存在感を増しています。

日本における関連する規制や基準としては、食品衛生法が食品包装材の安全性に関わる基本的な枠組みとなります。また、容器包装リサイクル法により、包装材の分別、回収、リサイクルが推進されており、リサイクル性や生分解性が高いセルロース系素材の採用を後押ししています。さらに、JIS(日本産業規格)や、PSE(電気用品安全法)といった、直接的には包装材に適用されない場合でも、関連製品の安全基準や環境基準は、包装材の設計・選定にも影響を与える可能性があります。具体的にセルロース系包装材の性能要件としては、食品の鮮度保持に必要なバリア性(酸素・水分)や、耐久性、印刷適性などが、市場での採用を左右する重要な要素となります。

日本の流通チャネルにおいては、大手メーカーから直接購入するケースに加え、専門の包装資材商社や代理店を通じて中小企業へ供給されるルートが一般的です。近年では、eコマースの拡大に伴い、BtoBプラットフォームやオンラインでの購入も増加傾向にあります。消費者の行動パターンとしては、環境への配慮を重視する傾向が顕著であり、特に若い世代や都市部では、エコラベルの付いた製品や、簡易包装、リサイクル可能な素材への関心が高いです。食品分野では、外観の美しさや機能性(保存性、利便性)も依然として重要ですが、環境負荷の低減という側面が、購入決定においてより大きな影響力を持つようになっています。そのため、包装材メーカーには、これらの消費者ニーズに応えるための、デザイン性、機能性、そして環境性能を兼ね備えたソリューションが求められています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.71% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、業界関係者から直接、リアルタイムの市場動向、検証済みの洞察、および将来の見通しを捉えるために細心の注意を払って設計されています。これはデータ収集の大部分を構成し、全体的な調査方法論の75%を占めます。私たちは、セルロース系包装バリューチェーン全体にわたる幅広いステークホルダーを対象とした、広範な定性的および定量的インタビューを実施しています。

インタビュー対象となった企業および組織の主なカテゴリーは以下の通りです。

当社のインタビュー対象者は、組織内で特定の、影響力のある役割を担っており、市場のトレンド、技術的進歩、調達戦略、および持続可能性の目標に関する包括的な洞察を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発/イノベーション担当責任者 | 30% |

| 調達マネージャー/ソーシングディレクター | 30% |

| 持続可能性担当責任者/ESGリード | 25% |

| 製品開発マネージャー(包装) | 15% |

| Company Type | Representation (%) |

|---|---|

| セルロースパルプ・素材サプライヤー | 25% |

| セルロース包装コンバーター | 35% |

| 特殊添加剤・コーティングプロバイダー | 15% |

| 主要最終用途ブランドオーナー | 25% |

当社の調査の残りの25%は、包括的な二次データ収集と厳格な業界ベンチマーキングを含みます。この段階は、市場の堅牢な基盤理解を確立し、主要なトレンド、履歴データ、および戦略的な競争環境を特定します。当社のアナリストは、偏りがなく正確なデータを確保するために、政府、国際機関、および評判の高い業界団体の出版物を優先し、多様な信頼できる権威ある情報源を活用します。

利用される情報源には以下が含まれます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、最大精度と信頼性を確保するために複数レベルのデータ三角測量によって補完されています。

ボトムアップアプローチ:これは、地上から具体的な市場データポイントを収集することを含みます。セルロース系包装市場の場合、これには以下が含まれます。

トップダウンアプローチ:この手法は、地域またはアプリケーション別の総包装市場規模などのマクロレベルの市場データから始まり、持続可能/バイオベース素材のシェア、および具体的にはこれらのバイオベースオプション内のセルロース系包装のシェアに基づいてセグメント化します。

複数レベルのデータ三角測量:一次および二次情報源、およびトップダウンおよびボトムアップアプローチから得られたデータは、製品タイプ、素材タイプ、アプリケーション、最終ユーザー業界、流通チャネル、および地域ごとに、複数レベルで綿密に相互参照され、検証されます。この反復プロセスにより、不一致を特定して調整し、データポイントを強化し、高度に検証された市場推定に到達することができます。すべての市場数値は、購入時点まで更新されており、最新の入手可能な情報と市場の発展を反映しています。

データ精度の最高レベルを確保することは、当社の調査の信頼性にとって最も重要です。当社は、報告されたすべての市場数値および予測に対して、88%の推定データ精度レベルを保証します。この高い基準は、厳格な多段階検証プロセスを通じて維持されます。

この厳格なアプローチにより、クライアントはタイムリーで関連性の高い市場インテリジェンスだけでなく、重要なビジネス上の意思決定に信頼できるデータを受け取ることができます。

市場は、セルロースフィルム、成形セルロース包装、セルローストレイ・コンテナなどの製品タイプでセグメント化されています。主要な用途には、食品包装、飲料包装、医薬品包装があり、多様な産業ニーズに対応しています。

特定の規制詳細は提供されていませんが、持続可能性とプラスチック削減への世界的な関心の高まりが採用を促進しています。使い捨てプラスチック禁止などの規制は、生分解性および堆肥化可能な材料を支持することが多く、セルロース系ソリューションの需要を押し上げています。

輸出入動向は、地域の製造能力と持続可能な包装ソリューションへの需要によって推進されています。主要な生産地域は、生産が十分に開発されていない、または環境規制が厳しい地域に特殊なセルロース製品を輸出する可能性が高く、国際貿易の流れに影響を与えています。

環境に配慮した購入への消費者の意識の変化は、この市場に大きく影響しています。持続可能でリサイクル可能な包装への需要が高まっており、ブランドは消費者の期待に応え、ブランドイメージを向上させるためにセルロース系オプションを採用するようになっています。

主な成長ドライバーは、環境問題に対する消費者の意識の高まり、使い捨てプラスチックに関する厳しい規制、企業の持続可能性目標です。市場は13.71%のCAGRで成長すると予測されており、環境に優しい代替品への強い需要を反映しています。

特定の資金調達ラウンドは詳細に記載されていませんが、市場の堅調なCAGR(13.71%)は、投資関心の高まりを示唆しています。Stora EnsoやMondiなどの企業は、高まる需要を獲得するために研究開発と生産能力の拡大に投資している可能性が高いです。