1. バルク無菌包装市場が直面する主な課題は何ですか?

無菌性を確保するための厳格な規制遵守、無菌充填ラインへの多額の初期投資、特殊素材のサプライチェーンの複雑さなどが課題として挙げられます。これらの要因は、Smurfit Kappa Group PLCやAmcor Plcのような企業の市場参入と運用規模に影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

バルク無菌包装

バルク無菌包装Research Associate

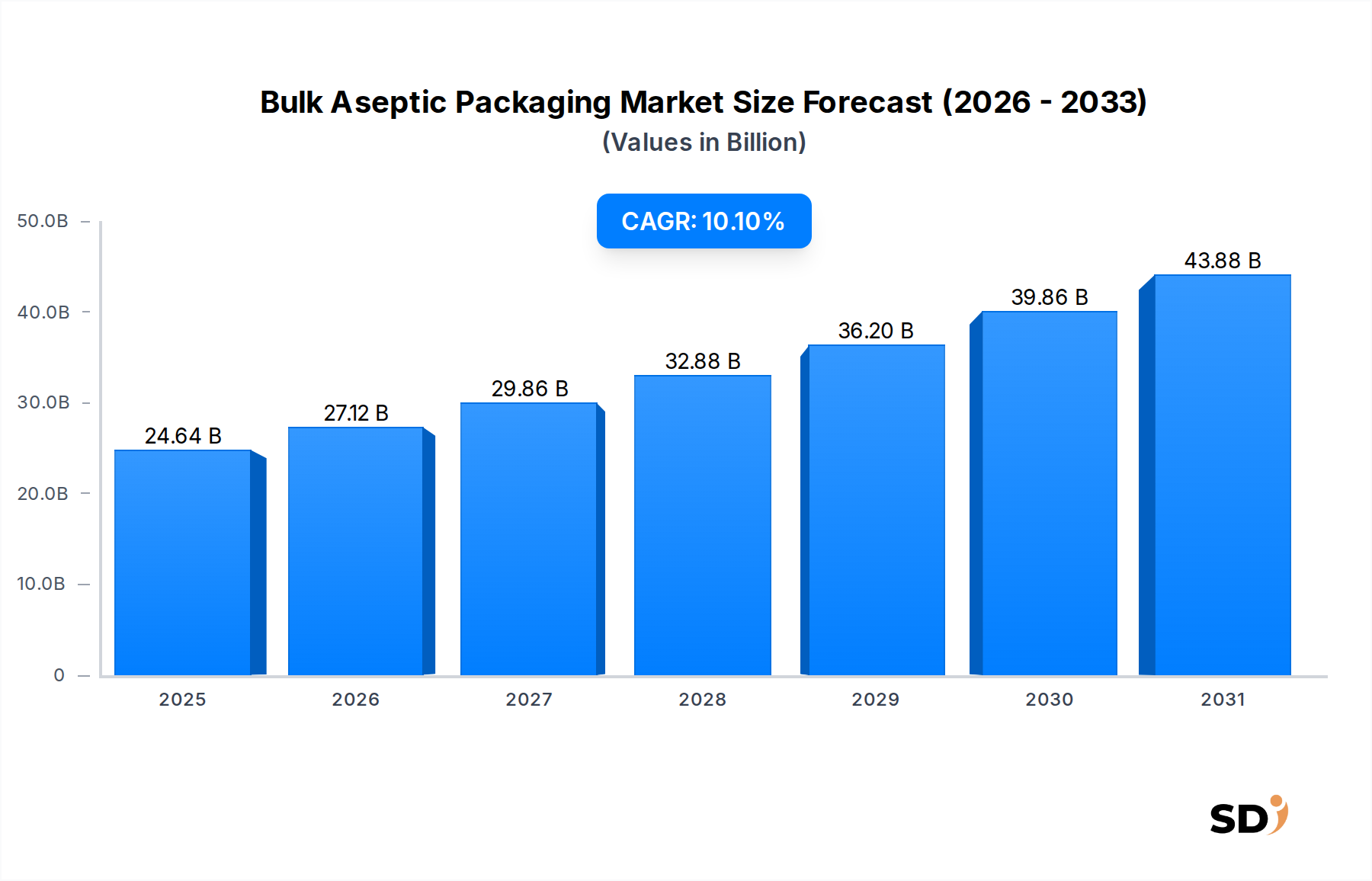

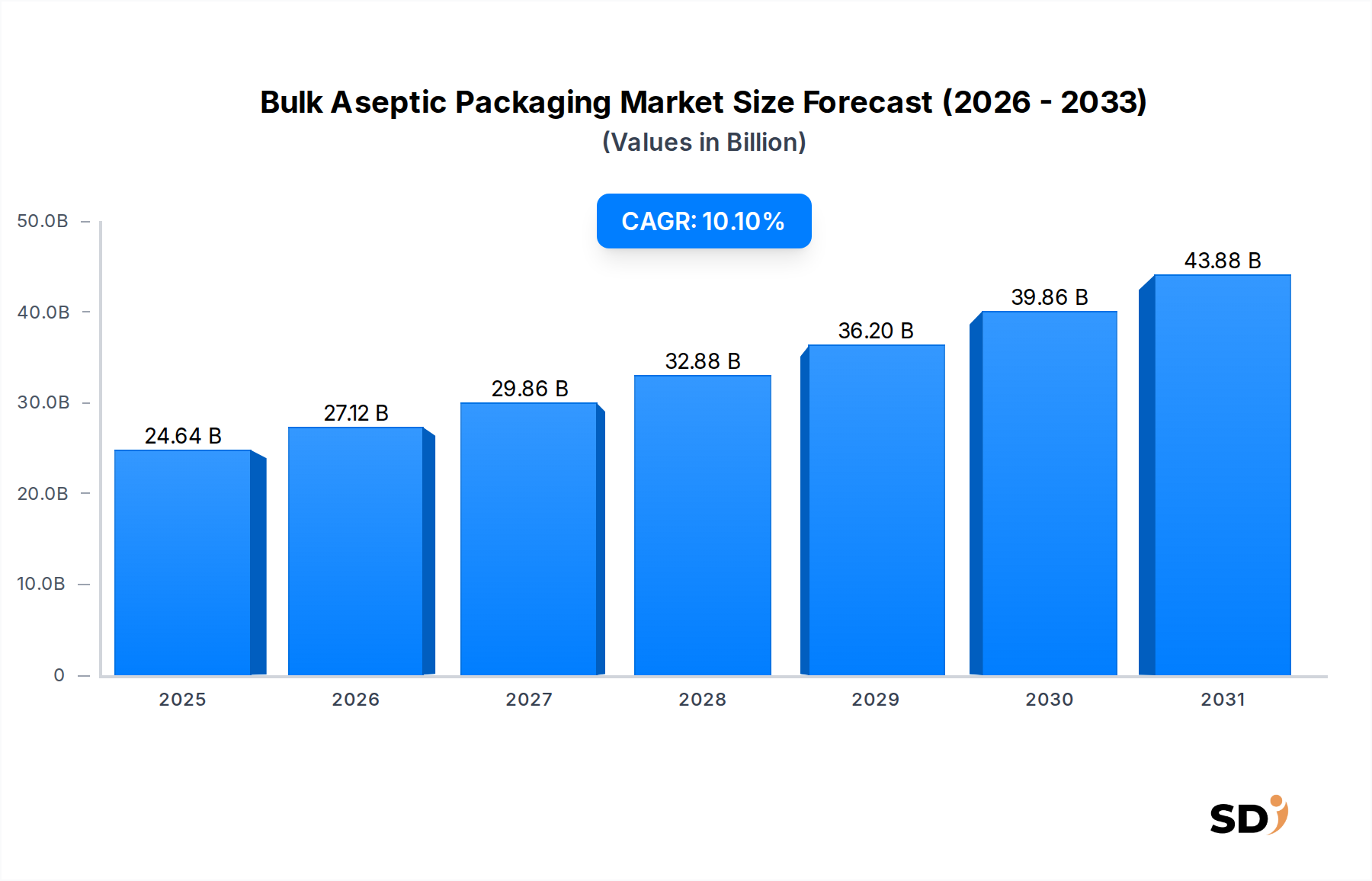

バルク無菌包装市場は、生鮮食品の賞味期限延長への需要増加、食品安全基準の向上、そしてグローバルサプライチェーンにおけるオペレーション効率化によって、堅調な拡大を示しています。2024年の市場規模は223億7,513万ドルと推定され、2025年には246億3,502万ドルに達すると予測されています。さらに、2031年までの分析では、2025年から2031年の予測期間中に10.1%の年平均成長率(CAGR)を示し、439億6,983万ドルの評価額に達すると見込まれる、 formidable な成長軌道が示されています。この力強い拡大は、長時間の輸送時間や多様な気候条件でも製品の完全性を維持する包装ソリューションを必要とする、食品貿易のグローバル化の加速によって主に牽引されています。特に食品・飲料包装市場は、乳製品、果物濃縮果汁、ピューレ、液卵などの製品において、メーカーが品質や安全性を損なうことなく、より広範な地理的市場にアクセスすることを可能にする無菌バルク形式が不可欠であるため、重要な需要加速剤として機能しています。

バリア材、滅菌充填プロセス、および大容量フォーマットにおける技術的進歩は、バルク無菌包装の価値提案を継続的に洗練させています。無菌処理市場は、包装の滅菌と微生物汚染からの製品保護を保証する技術的基盤を形成しています。世界的に食品安全と医薬品の完全性に関する規制環境はますます厳格化しており、無菌ソリューションにとってマクロ的な追い風となっています。さらに、持続可能な包装市場における持続可能性への関心の高まりは、材料科学におけるイノベーションを促進しており、ステークホルダーは、サーキュラーエコノミーの原則に沿った、より軽量で、リサイクル可能で、資源効率の高い包装フォーマットを求めています。このように、バルク無菌包装は、重要な機能要件を満たすだけでなく、経済的実行可能性と生態学的責任のバランスを取りながら、環境管理にもますます対応しています。ビジネスが物流を最適化し、製品の廃棄を最小限に抑え、厳格な衛生基準を満たすための戦略的要件は、バルク無菌包装市場における継続的な投資とイノベーションを保証し、継続的な成長と進化する製品ポートフォリオを特徴とする未来を示唆しています。

バルク無菌包装市場において、食品・飲料産業は、最大の収益シェアを占め、継続的に堅調な成長を示している、圧倒的に主要な最終用途セグメントとして際立っています。このセグメントには、果物・野菜のピューレ、濃縮果汁、ジュース、乳製品、液卵、ソースなど、無菌包装が提供する長期保存性と微生物保護から多大な恩恵を受ける、膨大な範囲の製品が含まれます。これらの製品の本来の腐敗しやすさは、生産から流通までの滅菌状態を維持し、廃棄を軽減し、食品ロスを削減できる包装ソリューションを必要とします。これはまさにバルク無菌包装が優れている点であり、メーカーは保管および輸送中に冷蔵なしで品質を維持できるため、サプライチェーンの物流を最適化し、運用コストを大幅に削減できます。食品サプライチェーンのグローバル化と、加工済みで便利な包装食品に対する消費者の需要の増加は、食品・飲料包装市場の支配をさらに強固なものにしています。

この分野におけるバルク無菌包装の広範な採用は、いくつかの要因によって推進されています。第一に、無菌技術は、世界中の消費者と規制当局にとって重要な懸念事項である有害微生物を排除することによって、食品の安全性を保証します。第二に、それは、コールドチェーンインフラが不十分な可能性のある遠隔地または開発途上地域への腐敗しやすい食品の流通を可能にし、それによって生産者の市場リーチを拡大します。Smurfit Kappa Group PLC、Scholle IPN Corporation、Liqui-Box Corporationなどのバルク無菌包装市場の主要プレイヤーは、食品・飲料産業の多様なニーズに特化して調整された広範なポートフォリオを開発しており、無菌バッグからバッグインボックスシステムまで、さまざまなソリューションを提供しています。無菌充填システムとバリア材における継続的なイノベーションは、このように包装される食品製品の増加する量と多様性をサポートしています。医薬品包装市場や化学品包装市場などのセグメントもバルク無菌ソリューションを利用していますが、それらの需要は高価値であるものの、食品・飲料セクターで見られる絶対量と幅広さには及びません。このセグメントは成長しているだけでなく、大規模な食品加工業者が効率を高め、グローバルスタンダードに準拠し、保存性の高い食品製品の絶え間ない需要を満たすために高度な無菌ラインに投資し続けるにつれて、そのシェアを統合しており、バルク無菌包装市場内でのリーディングポジションを維持しています。

バルク無菌包装市場は、主に、グローバル産業における基本的なニーズに対応するいくつかの重要な要因によって推進されています。

バルク無菌包装市場は、イノベーション、戦略的パートナーシップ、および地理的拡大を通じて市場シェアを争う、確立されたグローバルリーダーと特殊なニッチプレイヤーの混合によって特徴づけられます。この競争環境を形成する主要企業には、以下が含まれます。

バルク無菌包装市場における最近のイノベーションと戦略的動きは、持続可能性、効率性、および拡張されたアプリケーション機能を優先する業界を反映しています。

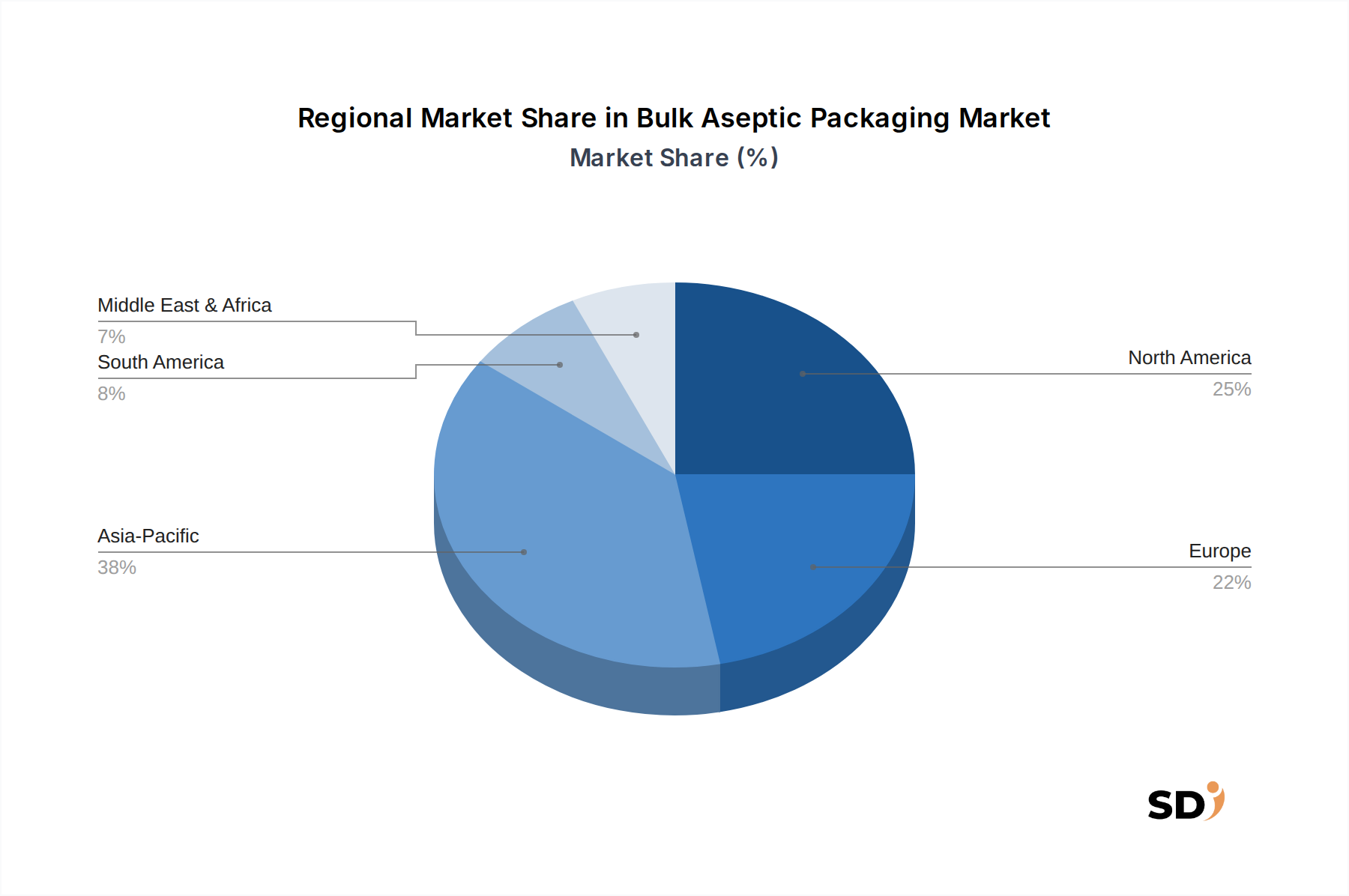

バルク無菌包装市場は、経済発展、規制枠組み、および消費者の嗜好によって影響を受ける、地域によって異なる成長ダイナミクスを示す、地理的に多様な景観を示しています。このレポートでは具体的な地域CAGRおよび収益シェアデータは提供されていませんが、一般的な傾向により、主要なグローバル地域全体で堅牢な定性分析が可能になります。

アジア太平洋地域:この地域は、バルク無菌包装の最速成長市場になると予想されています。中国、インド、ASEAN諸国などの国々における広大な人口、急速な都市化、および可処分所得の増加は、加工食品・飲料包装市場における実質的な成長を牽引しています。食品加工産業の拡大、サプライチェーンインフラの改善、および厳格な食品安全規制が、無菌バルクフォーマットの需要を促進しています。さらに、この地域における(ただし初期段階にある)医薬品包装市場の成長も、無菌包装ソリューションの採用増加に貢献しており、バルク無菌包装市場の重要な成長エンジンとなっています。

北米:成熟しているが実質的な市場である北米は、バルク無菌包装市場においてsignificant なシェアを維持しています。確立された食品・飲料企業、高度に開発されたコールドチェーン、および製品安全に関する厳格な規制基準の存在が、主要なドライバーです。消費者の環境意識と企業命令によって推進される持続可能な包装市場ソリューションにおけるイノベーションも、リサイクル可能で資源効率の高い無菌バルクコンテナの需要を刺激しています。新興国と比較して成長率はより穏やかな可能性がありますが、消費量の規模とサプライチェーンの最適化に対する継続的な追求は、持続的な需要を保証します。

ヨーロッパ:北米と同様に、ヨーロッパは、特にバッグインボックス包装市場およびパウチ市場セグメントにおいて、バルク無菌包装の高い採用率を持つ、確立された市場です。厳格な食品安全規制(例:EU指令)、食品ロス削減への強い焦点、および高度な製造能力が、主要な需要ドライバーです。サーキュラーエコノミーの原則および紙・板紙包装市場の包装イノベーションへの重点、そして成熟した製薬セクターは、高い持続可能性基準と成長のバランスを取りながら、継続的にヨーロッパのバルク無菌包装市場を形成しています。

南米および中東・アフリカ(MEA):これらの地域は、バルク無菌包装の新しい市場を表しています。市場シェアは小さいですが、工業化の進展、可処分所得の増加、および加工食品・飲料産業の拡大により、 considerable な成長を経験しています。インフラ開発、食品加工への直接投資、および食品安全への意識の高まりが、無菌技術の採用をゆっくりと着実に推進しています。輸出志向の農業製品のための効率的な包装の必要性は、これらの地域における無菌ソリューションの産業用包装市場をさらに後押しし、 significant な将来の可能性を示唆しています。

バルク無菌包装市場は、主に製品の安全性、賞味期限の延長、および持続可能性プロファイルの向上に焦点を当てた、破壊的な技術革新を通じて継続的に進化しています。3つの主要な軌道がこのイノベーションランドスケープを定義しています。

先進バリア材料と多層複合材:より長い賞味期限と製品の完全性への絶え間ない追求は、先進バリア材料における significant な研究開発を推進しています。イノベーションには、セラミックコーティング、EVOH(エチレンビニルアルコール)、および金属化層をフレキシブル構造に統合する超高バリアフィルムが含まれます。これらの材料は、酸素、湿気、および光を効果的にブロックし、冷蔵なしで敏感な製品を保存するために不可欠です。これらの技術の採用期間は、ハイエンドアプリケーションにとって比較的成熟していますが、それらをより広範な用途に対してより費用対効果の高いものにするための努力が進められています。研究開発投資は高く、バリア性能と材料削減およびリサイクル可能性のバランスを取ることに焦点が当てられており、プラスチック包装市場および持続可能な包装市場の開発に直接影響を与えています。これらの進歩は、新しい製品処方と拡大された流通チャネルを可能にすることによって、既存のビジネスモデルを強化すると同時に、従来の単層包装ソリューションを脅かしています。

スマートパッケージングとIoT統合:IoTセンサー、RFIDタグ、QRコードなどのスマートテクノロジーのバルク無菌包装への統合は、破壊的な力として浮上しています。これらのテクノロジーは、サプライチェーン全体にわたる温度、湿度、およびその他の環境条件のリアルタイム監視を可能にし、品質管理、トレーサビリティ、および在庫管理に貴重なデータを提供します。採用期間は初期から中期段階にあり、初期投資は、医薬品包装市場およびプレミアム食品セグメントにおける高価値製品に焦点を当てています。研究開発は、小型化、コスト削減、および堅牢なデータ分析プラットフォームに向けられています。このイノベーションは、透明性と運用効率の向上、無駄の削減、およびブランド評判の強化を通じて、既存のビジネスモデルを強化しますが、包装プロバイダーにとって新しいサービス機会も創出します。

自動無菌充填および処理システム(インダストリー4.0):無菌技術とインダストリー4.0原則の収束は、高度に自動化された、統合された、インテリジェントな無菌充填および処理ラインにつながっています。これらのシステムは、高度なロボット工学、品質管理のための人工知能、予知保全、および生産環境全体にわたるシームレスなデータ交換を特徴としています。これにより、滅菌効率が向上し、人的エラーが減少し、スループットが最適化されます。無菌処理市場は、この分野でsignificant な研究開発投資を見ており、より高速な切り替え、ダウンタイムの削減、およびバルクバッグから剛体コンテナまでの多様な製品タイプと包装フォーマットを処理するための柔軟性の向上をターゲットにしています。採用は、高額な資本投資要件のため、主に大規模メーカーによって段階的に行われています。これらの進歩は、効率を高め、運用コストを削減し、厳格な規制基準への準拠を保証することによって、既存のビジネスモデルを大幅に強化し、生産をより機敏で市場需要への対応を可能にします。

持続可能性とESG(環境・社会・ガバナンス)の圧力は、材料科学、設計、およびライフサイクル管理におけるイノベーションを推進し、バルク無菌包装市場を根本的に再形成しています。世界的な環境規制、野心的な炭素削減目標、およびサーキュラーエコノミーへの推進は、メーカーとエンドユーザーに従来の包装パラダイムを再考することを余儀なくされています。

1つのsignificant な圧力点は、環境フットプリントの削減への需要です。これは、同じまたはそれ以上の性能を達成するために材料使用量を減らす軽量化、およびリサイクル材の使用への関心の高まりとして現れます。プラスチック包装市場の多くの企業は、ポストコンシューマーリサイクル(PCR)材料の割合が高い無菌フィルムや容器を積極的に開発していますが、バリア特性の維持と直接食品接触の食品グレードの適合性を確保するという課題に直面しています。目標は、材料生産と輸送に関連する全体的なカーボンフットプリントを削減し、世界的な気候変動対策目標に沿うことです。

サーキュラーエコノミーの義務は、もう1つの強力なドライバーです。これらの義務は、分離してリサイクルするのが難しい複雑な多層構造から離れて、リサイクルまたは堆肥化のために包装を設計することに重点を置いています。これは、その重要なバリア特性を達成するために多層ラミネート(例:プラスチック、ホイル、紙)に依存することが多い無菌包装にとって特に困難です。その結果、既存のリサイクルインフラストラクチャを通じてより容易にリサイクルできる、モノマテリアル無菌ソリューション(例:オールPEまたはオールPP構造)を開発するためのsignificant な研究開発投資が行われています。持続可能な包装市場は、機能要件とリサイクル可能性目標の両方を満たすソリューションを提供するよう企業が努力するにつれて、これらの努力によって直接影響を受けます。

さらに、拡大生産者責任(EPR)スキームが世界的に広がりつつあり、包装メーカーとブランドオーナーに、包装のライフサイクル管理に対する財政的責任を負わせており、リサイクルまたは再利用可能なバルク無菌包装の設計を直接奨励しています。ESG投資家の基準も重要な役割を果たしており、投資家は企業の環境パフォーマンスと持続可能性戦略をますます精査しています。この分野で明確な進捗を示すことができない企業は、評判の低下や投資撤退に直面する可能性があり、製造のための再生可能エネルギーへの投資、排出削減のための物流の最適化、およびリサイクルイニシアチブとの協力などの積極的な措置を促しています。持続可能性へのこの包括的なアプローチは、もはや単なるマーケティング上の利点ではなく、進化するバルク無菌包装市場で事業を行い、成功するための基本的な前提条件です。

日本のバルク無菌包装市場は、その成熟した経済、高度な食品加工産業、および消費者の品質と安全性への強い意識によって特徴づけられます。市場規模は、グローバル市場全体の一部を形成しますが、その特異な特性から独自の成長軌道を持っています。日本の食品・飲料市場は世界でも有数であり、保存性の向上、物流コストの削減、そして食品ロスの最小化は、メーカーにとって重要な課題です。これらの要因が、バルク無菌包装の需要を牽引しています。主要な国内企業または日本で活動する企業としては、Aran GroupやGoglio S.p.A.、Amcor Plcなどが、日本市場のニーズに合わせたソリューションを提供しています。これらの企業は、地域の規制要件や消費者の好みに対応した製品開発に注力しています。

日本における関連する規制・基準フレームワークとしては、食品衛生法が食品の安全な取り扱いと包装を規定しており、これは無菌包装の採用を後押しする重要な要素です。また、プラスチック資源循環促進法のような持続可能性に関する法規制は、リサイクル可能な素材や包装材の使用を奨励しており、包装メーカーはこれらの基準を満たすためのイノベーションを追求しています。流通チャネルにおいては、大手食品・飲料メーカーとの直接契約(B2B)が主要な経路ですが、専門商社や卸売業者を介した流通も一般的です。消費者行動としては、高品質で安全な食品への信頼が厚く、包装の機能性(例:長期保存、使いやすさ)と環境への配慮の両方が重視されます。経済産業省の統計によれば、包装関連産業の市場規模は数兆円規模に達しており、その中で無菌包装が占める割合も着実に増加していると推測されます。例えば、2024年の市場規模は、グローバル推定値の約223億7,513万ドル(約3兆3,500億円)の一部を形成し、将来的にはさらなる成長が見込まれます。特に、果物・野菜の加工品、乳製品、飲料などの分野での需要が堅調であり、これらの製品の輸出拡大や国内消費の多様化も市場成長を後押ししています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「バルク無菌包装」市場レポートのための当社の包括的な調査方法論は、厳格な一次調査と二次調査の組み合わせを統合し、堅牢なデータ検証と非常に正確な市場推定を保証します。このアプローチにより、推定データ精度レベル85〜90%が保証されます。当社のレポートは、購入時点まで細心の注意を払って更新され、最新の市場動向を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 包装エンジニアリングディレクター | 30% |

| 無菌システムグローバル調達マネージャー | 25% |

| 食品安全&品質保証責任者 | 25% |

| バルク処理オペレーション担当VP | 20% |

| Company Type | Representation (%) |

|---|---|

| バルク無菌バッグ&ポーチメーカー | 30% |

| 無菌充填システムプロバイダー | 20% |

| フレキシブル包装フィルム&素材コンバーター | 15% |

| 乳製品&ジュース加工業者 | 25% |

| 化学&工業用バルク包装ユーザー | 10% |

一次調査は、当社の分析の基盤を形成し、全体的な調査努力の約75%を占めます。この集中的なフェーズでは、バリューチェーン全体にわたる主要なステークホルダーとの、世界中で実施される詳細で構造化されたインタビューとディスカッションが含まれます。目的は、直接的な市場インサイトを収集し、二次データを検証し、市場トレンド、競争環境、技術的進歩、および規制の影響を理解することです。

一次調査に関与する主要な参加企業の種類は次のとおりです。

詳細かつ実用的なインサイトを確保するために、特定の役職者とインタビューが実施されます。

残りの25%の研究は、包括的な二次調査と業界ベンチマーキングに捧げられています。このフェーズでは、市場の基礎的な理解を構築するために、多数の信頼できるソースからの広範なデータ収集が含まれます。当社の分析担当者は、正確性と一貫性を確保するために、データポイントを綿密に相互参照します。

主要な二次データソースは次のとおりです。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、複数のデータポイントで三角測量して精度を確保します。トップダウンアプローチには、マクロ経済指標、業界成長率、および二次調査から導き出された全体的な市場トレンドに基づいて総市場をセグメント化することが含まれます。逆に、ボトムアップアプローチは、一次調査および特定の市場変数からの詳細なデータを集計して、詳細な市場規模を構築します。

ボトムアップ市場サイジングに利用される特定の指標と変数は次のとおりです。

複数レベルのデータ三角測量は、サプライサイド(メーカー、サプライヤー)とデマンドサイド(エンドユーザー)の視点から導き出された市場規模を相互参照することにより、これらの推定値を検証します。当社の予測モデルは、履歴データ分析、回帰分析、および予測期間2026〜2034年の成長ドライバー、制約、機会、および課題を特定した将来のCAGR(年平均成長率)を組み込んでいます。

最高レベルのデータ精度と信頼性を確保することが最優先事項です。収集されたすべてのデータ(一次または二次)は、厳格な検証プロセスを受けます。当社の複数レベルのデータ三角測量アプローチには、さまざまなソースおよび方法論からのデータの比較と調整が含まれます。矛盾がある場合は調査され、合意に達するまで追加の調査が実施され、85〜90%の保証された精度しきい値が満たされます。さらに、最新の市場インテリジェンスを提供するという当社のコミットメントは、レポートの内容が最新の市場開発およびクライアントの問い合わせに基づいて継続的にレビューおよび更新されることを意味し、購入時点での関連性と適時性を保証します。

無菌性を確保するための厳格な規制遵守、無菌充填ラインへの多額の初期投資、特殊素材のサプライチェーンの複雑さなどが課題として挙げられます。これらの要因は、Smurfit Kappa Group PLCやAmcor Plcのような企業の市場参入と運用規模に影響を与えます。

バルク無菌包装の価格設定は、特にプラスチックや板紙などの原材料費や、滅菌にかかるエネルギー費用に影響されます。賞味期限の延長や物流コストの削減といった費用対効果は、従来の包装と比較して初期設備投資が高額であるにもかかわらず、10.1%のCAGRを推進しています。

持続可能性は、素材のリサイクル可能性、包装重量の削減、廃棄物削減に焦点を当てています。DS Smith PlcやScholle Ipn Corporationのような企業は、より環境に配慮したソリューションに対する消費者や規制当局の要求に応えるため、軽量化やバイオベース素材の開発を進めています。

コアとなる無菌技術は確立されていますが、高度なバリアフィルム、トレーサビリティのためのスマートパッケージング、強化された滅菌方法などの革新が登場しています。これらの開発は、製品保護と運用効率の向上を目指していますが、無菌フォーマットを急速に置き換える直接的な破壊的代替品はありません。

滅菌製造施設や特殊充填設備への多額の資本投資の必要性が挙げられます。無菌プロセスの厳格な検証を必要とする規制上のハードルや、Scholle Ipn Corporationのような主要プレーヤーによる確立された知的財産も、競争上の障壁を形成しています。

具体的な最近のM&A取引は提供されていませんが、Amcor PlcやSmurfit Kappa Group PLCのような企業は、新しい素材処方や自動化のための研究開発に継続的に投資しています。これらの開発は、バッグインボックスやポーチなどのセグメント全体で包装性能を最適化することに焦点を当てており、534億ドルへの市場成長をサポートしています。