1. ダイカット&折りたたみボックス市場の主な成長ドライバーは何ですか?

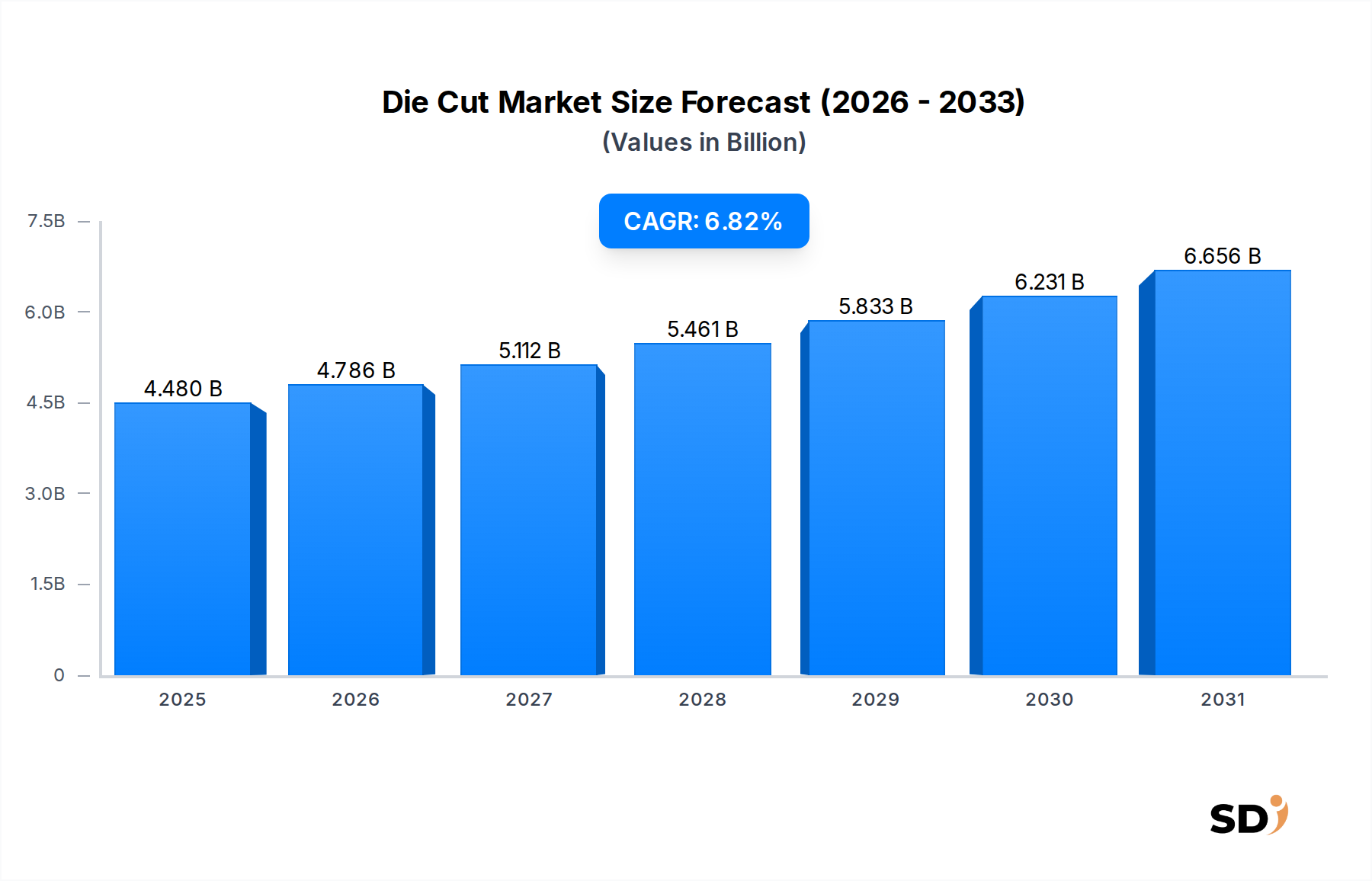

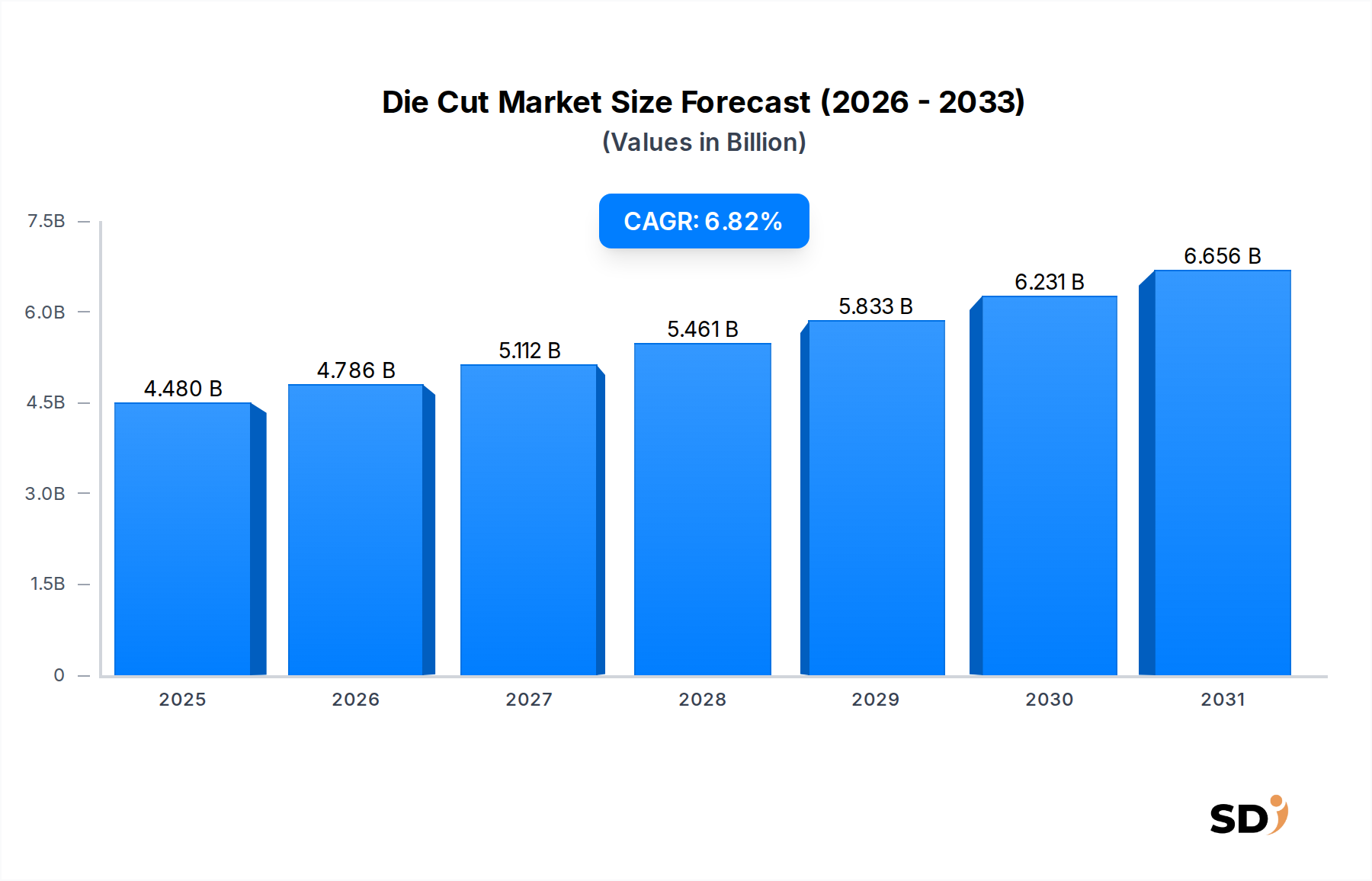

ダイカット&折りたたみボックス市場の主な成長ドライバーは、eコマース活動の拡大と一般消費財の包装需要の増加です。これらの要因、特に食品およびパーソナルケア用途における需要により、市場は年平均成長率6.82%で成長すると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ダイカット&折りたたみボックス

ダイカット&折りたたみボックスResearch Analyst

ダイカット&折りたたみボックス市場は、変化する消費財流通チャネルと持続可能なパッケージングソリューションへの重点の高まりにより、大幅な拡大 poised しています。2025年には44.8億ドルと見積もられた市場は、2026年から2034年にかけて6.82%の堅調な年平均成長率(CAGR)を達成すると予測されています。この軌道は、予測期間の終わりまでに市場評価額を約80.9億ドルに押し上げると予想されています。基本的な成長ドライバーは、効率的で保護的、そしてブランドを強化するパッケージングを必要とする、急成長するEコマースセクターに由来します。さらに、環境に配慮した慣行への世界的な移行は、リサイクル可能で生分解性のダイカットおよび折りたたみボックスの需要を加速させており、持続可能性の低い代替品よりも好ましい選択肢として位置づけています。

新興経済国での可処分所得の増加や組織化された小売セクターの拡大といったマクロ経済の追い風は、市場の成長をさらに増強しています。これらの要因は、特に食品・飲料、パーソナルケア・化粧品、ヘルスケアといった様々な最終用途産業での消費率の向上に貢献しています。ダイカット&折りたたみボックスの汎用性は、複雑なデザイン、ブランドメッセージ、構造的完全性を可能にし、混雑した小売棚や直接消費者への出荷における製品差別化に不可欠なものとなっています。印刷技術、基材、自動製造プロセスの革新は、高品質なパッケージングの費用対効果の高い生産を可能にし、市場の魅力をさらに高めています。競争環境は、市場シェアを獲得するために製品革新、戦略的パートナーシップ、能力拡大を競う、大手統合プレイヤーと専門的な地域メーカーの両方によって特徴付けられます。消費者の嗜好が便利で審美的に pleasing なパッケージングへと傾き続けるにつれて、ダイカット&折りたたみボックス市場は持続的な成長 poised にあり、バリューチェーン全体にわたる市場参加者に substantial な機会を提供しています。特にEコマースパッケージング市場内でのカスタマイズされたソリューションの需要は、メーカーに高度なダイカットおよび印刷技術への投資を促し、多様な顧客ニーズへの適応性と応答性を確保しています。需要、革新、持続可能性のこの動的な相互作用は、より広範なパッケージング市場内でのセクターの堅調な見通しを強調しています。

アプリケーションセグメント、特に「食品」カテゴリは、ダイカット&折りたたみボックス市場における紛れもない支配的な力として stands out します。このセグメントは、主に世界中のパッケージ食品に対する遍在的で一定の需要により、最大の収益シェアを占めています。食品業界は、焼き菓子、菓子、冷凍食品、乳製品、調理済み食品など、 vast な品目の製品保護、保存、プレゼンテーションにおける有効性から、ダイカット&折りたたみボックスに大きく依存しています。パッケージングが棚寿命の延長、衛生維持、輸送の容易さにおいて果たす critical な役割は、これらのボックスを食品メーカーおよび小売業者にとって不可欠なものにしています。食品安全および材料接触に関する規制遵守は、高品質でしばしば漂白タイプの紙ボードの使用を必要とし、セグメントの市場での地位をさらに solidify しています。

食品パッケージング市場の支配は、その sheer volume と rapid consumption cycles にも起因しています。耐久消費財とは異なり、食品は消費ウィンドウが短く、パッケージングに対する continuous で高頻度の需要につながります。この支配的なセグメント内で operating する主要プレイヤーは、しばしば研究開発に大きく投資し、様々な食品の specific なニーズに対応する特殊なコーティング、グリース抵抗、湿気バリア、冷凍グレードの機能を提供しています。Mondi Group Plc、Smurfit Kappa Group、International Paper Companyのような企業は、統合されたサプライチェーンと高度なコンバーティング能力を活用して、食品アプリケーション向けに tailored された extensive なポートフォリオを保有しています。

Eコマース、ヘルスケア、パーソナルケア&化粧品などの他のセグメントが significant な成長を遂げている一方で、食品セグメントからの consistent baseline demand は、安定した large revenue base を提供しています。例えば、Eコマースパッケージング市場の rapid expansion は高成長の機会をもたらしますが、その overall volume は established 食品セクターのそれを currently trails しています。食品セグメントのシェアは substantial であると予想されていますが、より nascent なEコマースまたはパーソナルケア&化粧品セグメントと比較して、その成長率は marginally lower である可能性があります。食品パッケージングにおける continuous な革新 – 例えば、出荷コスト削減のための軽量構造、強化された改ざん防止機能、消費者フレンドリーな開封メカニズム – は、セグメントの continued relevance と stronghold を保証します。さらに、サプライチェーンのトレーサビリティや栄養情報のためのQRコードのようなスマートパッケージング機能の統合は、食品パッケージングにおいて increasingly prevalent になっており、セグメントの leading position と evolving consumer demands へのコミットメントを強化しています。紙ボードの固有の特性、すなわち readily printable でカスタマイズ可能であることも、食品ブランドが消費者の購買決定に影響を与える視覚的に魅力的で informative なパッケージングを作成できるようにし、それによってダイカット&折りたたみボックス市場全体における食品パッケージング市場の hold を強化しています。

ダイカット&折りたたみボックス市場は、成長を牽引する要因と制限を課す要因の dynamic な相互作用によって影響を受けています。primary driver はEコマースセクターのexponential growth です。2028年までに7兆ドルを超えると予測される世界的なオンライン小売売上高により、直接消費者への出荷のための堅牢で安全で、そしてpresent 可能なパッケージングの需要が急増しています。ダイカット&折りたたみボックスは、輸送中の製品を保護すると同時に vital なブランディングツールとしても機能するカスタマイズ可能なソリューションを提供し、顧客の開梱体験に直接貢献しています。この現象はEコマースパッケージング市場の成長を fuel しています。

もう一つの significant なドライバーは、持続可能なパッケージングソリューションに対する消費者の規制上の選好の高まりです。recent survey は、70%以上の消費者が持続可能な製品に対して追加料金を支払う用意があることを示しており、これは環境に優しいパッケージング材料への需要に直接変換されます。主に紙ボードで作られたダイカット&折りたたみボックスは、inherently recyclable、biodegradable であり、しばしば再生可能な森林から調達されており、持続可能なパッケージング市場の目標と perfectly align しています。これにより、メーカーは軽量化と再生材の使用における革新を促進しています。

しかし、市場は notable な制約にも直面しています。特にパルプと紙ボードの原材料価格の変動は、 significant な課題を表しています。global Pulp and Paper Market のダイナミクスは、サプライチェーンの混乱、エネルギーコスト、環境規制の影響を受けやすく、ボックスメーカーの投入コストの変動につながります。例えば、四半期中にパルプ価格が15-20%増加すると、エンドユーザーに効果的に転嫁されない場合、コンバーターの利益率を直接侵食する可能性があります。この予測不可能性は、長期的な戦略計画と価格設定戦略を複雑にします。

さらに、代替パッケージング形式からの intense competition は制約を課しています。Corrugated Packaging Market、Flexible Packaging Market、およびRigid Boxes Market はすべて、機能性と費用対効果の異なるレベルを提供しています。ダイカット&折りたたみボックスは審美的な魅力と精度に優れていますが、段ボール箱は重いアイテムに好まれ、フレキシブルパッケージングは材料削減と携帯性を提供します。パッケージングオプションのこの多様化は、ダイカット&折りたたみボックスメーカーが、これらの代替物に対する競争優位性を維持し、その価値提案を正当化するために、デザインと材料科学における継続的な革新を必要とすることを意味します。

ダイカット&折りたたみボックス市場は、多国籍企業と専門的な地域プレーヤーを含む、 fragmented ながらも競争の激しい環境によって特徴付けられています。これらの企業は、製品革新、戦略的買収、能力拡大を含む多様な戦略を活用して、市場での存在感を高めています。

2024年1月: WestRock Companyは、サウスカロライナ州フローレンスの段ボールパッケージングプラントへの significant な投資を発表し、Eコマースセクターからの需要の高まりに対応するため、高度な折りたたみカートンおよびダイカットソリューションの生産能力を強化することを目指しました。 2023年11月: DS Smith Plcは、急速に拡大する生鮮食品セクター向けに特別に設計された、完全にリサイクル可能で耐湿性のダイカットボックスの新しい範囲を発売し、生鮮食品の持続可能性と棚寿命の延長を強調しました。 9月22日: Smurfit Kappa Groupは、ヨーロッパのleading specialty packaging converter を買収し、高級ブランドおよび高価値の家電製品向けのプレミアム折りたたみカートンおよびカスタムダイカットパッケージングのポートフォリオを強化しました。 2023年7月: Mondi Group Plcは、既存の紙ストリームで完全にリサイクル可能な革新的なバリア紙ソリューションを導入し、乾燥食品およびペットフード向けのダイカットおよび折りたたみボックスでのその応用を容易にしました。 2023年4月: International Paper Companyは、Folding Cartons Market向けにtailored された新しい軽量紙ボードグレードを発表し、材料使用量を削減しながら印刷可能性と構造的完全性を向上させ、循環経済原則に沿っています。 2023年2月: Pratt Industries, Inc.は、オハイオ州に新しいstate-of-the-art シートプラントを開設すると発表し、高度なダイカット技術を備え、持続可能な実践とローカルサプライチェーンに焦点を当て、地域のビジネス向けに highly customized なパッケージングソリューションを生産します。

ダイカット&折りたたみボックス市場は、主要なグローバル地域全体で diverse な成長軌道と需要ダイナミクスを示しています。北米、ヨーロッパ、アジア太平洋、インド全体での市場の分析は、 distinct なドライバーと競争環境を明らかにしています。レポートデータは特にインドを強調していますが、 comprehensive なグローバル分析には、より広範な地域比較が必要です。

北米: この地域は、持続可能なパッケージングにおける革新と、Eコマースおよびコンビニエンスフードセクターの拡大に牽引される、 steady growth によって特徴付けられる成熟したダイカット&折りたたみボックス市場を表しています。北米のCAGRは、約5.5%と見積もられており、高い一人当たりの消費量とプレミアムパッケージングに対する強力なブランド重視により、 substantial な収益シェアに貢献しています。primary demand driver は、エコフレンドリーでスマートなパッケージングソリューションの採用の増加と、食品パッケージング市場からの persistent demand です。

ヨーロッパ: ヨーロッパのダイカット&折りたたみボックス市場も比較的成熟していますが、厳しい環境規制と強力な消費者意識によって牽引される、持続可能なパッケージング慣行の frontrunner です。この地域は、約6.0%のCAGRを示すと予想されています。その収益シェアは substantial であり、ドイツ、英国、フランスが消費で leading しています。ここでの main demand driver は、循環経済モデルへの推進であり、しばしばFolding Cartons Marketの形態で、 highly recyclable かつ compostable なダイカットおよび折りたたみボックスを必要とします。

アジア太平洋(インドを除く): アジア太平洋地域は、推定CAGRが8.0%を超え、世界で最も速く成長している市場です。この rapid expansion は、堅調な経済成長、都市化の進展、急増する中間層、そしてEコマースプラットフォームの rapid proliferation によって fuel されています。中国、日本、韓国、東南アジア諸国などの国々では、製造業と小売業への significant な投資が見られ、ダイカットおよび折りたたみボックスを含むあらゆる種類のパッケージングの demand が急増しています。ここのE-commerce Packaging Marketは、パーソナルケアおよびエレクトロニクスセクターの拡大とともに、特に strong driver です。

インド: インドのダイカット&折りたたみボックス市場は、より広範なアジア太平洋地域のトレンドと一致する high-growth 地域であり、CAGRは約7.5-8.0%と予測されています。この成長は、急速に拡大する製造基盤、可処分所得の significant な増加、そして組織化された小売およびEコマースプラットフォームの dramatic な浸透によって支えられています。パッケージ食品、パーソナルケア製品、そして手頃な価格の消費財の需要が急騰しています。インドでの primary demand drivers には、 rapid urbanization、Eコマースパッケージング市場の成長につながるデジタル採用、そして非常に競争の激しい消費者市場での製品安全とブランディングへの関心の高まりが含まれます。

技術的進歩は、ダイカット&折りたたみボックス市場を profound に再構築しており、効率性、カスタマイズ、そして持続可能性を推進しています。2〜3の主要な破壊的技術がこの変革の最前線にあります。

第一に、Digital Printing Technologiesは業界に革命をもたらしています。従来のフレキソ印刷またはオフセット印刷とは異なり、デジタル印刷は、プレートなしで short-run production、variable data printing、そして rapid prototyping を可能にし、リードタイムとセットアップコストを significantly に削減します。これは、E-commerce Packaging Marketと highly customized、seasonal、またはパーソナライズされたパッケージングを必要とするブランドにとって特に重要です。デジタル印刷機のコストが減少し、印刷品質が向上するにつれて、 volume と economies of scale に基づいた incumbent business models に挑戦し、採用タイムラインは加速しています。R&D投資は、速度の向上、基材の互換性(特殊紙ボードを含む)の拡大、そして自動ワークフローとの統合に焦点を当てています。デジタル印刷は従来の印刷業者に脅威をもたらしますが、ブランドが市場のトレンドに迅速に対応し、ユニークな消費者体験を提供する能力を強化します。

第二に、Advanced Automation and Robotics in Converting Linesは生産プロセスを最適化しています。自動給紙、ダイカット、接着、梱包システムは、精度を高め、材料の無駄を削減し、スループットを向上させます。ロボットアームは、複雑なハンドリングとソーティングタスクに increasingly employed されており、人的ミスを最小限に抑え、運用安全性を向上させています。この技術は、特に標準的なFolding Cartons Market製品の high-volume production において、operations をスケールアップし、より大きなコスト効率を達成することを可能にすることで、incumbent manufacturers を強化します。しかし、 substantial な upfront capital investment が必要であり、これは small players にとっては障壁となります。R&Dは、品質管理と予測メンテナンスのためのAI搭載ビジョンシステム、さらに稼働時間と一貫性を向上させることに geared しています。

最後に、Smart Packaging Solutionsは significant な破壊的力として emerge しています。QRコード、RFIDタグ、NFCチップ、さらにはダイカットおよび折りたたみボックスに直接印刷された電子機器などの機能を取り込むことで、保護とブランディングを超える機能性を追加します。これらの技術は、強化されたトレーサビリティ、偽造防止策、拡張現実を介した消費者エンゲージメント、さらにはFood Packaging Marketおよびヘルスケアセクターにおける敏感な製品のリアルタイム温度監視を可能にします。コストとインフラストラクチャの要件により、広範な採用においてはまだ nascent ですが、サプライチェーンの透明性と直接的な消費者インタラクションの必要性の高まりによって、この分野でのR&Dは intense です。スマートパッケージングは、従来の「dumb」パッケージングモデルに対する clear threat を表し、イノベーターに新しい収益源を提供し、パッケージングをバリューチェーンにおけるアクティブなデータポイントへとstatic なコンテナから変革します。

ダイカット&折りたたみボックス市場の価格動向は、原材料コスト、競争の激しさ、そして持続可能性とカスタマイズに対する需要側の圧力に highly sensitive です。平均販売価格(ASP)のトレンドは、投入コストのインフレ圧力と付加価値パッケージング機能の需要の高まりにより、近年 moderate な増加を示しています。しかし、これらの増加は、バリューチェーン全体で persistent margin pressure をもたらす intense competition によってしばしば相殺されます。

主に紙ボードとパルプである原材料は、メーカーにとって最大のコストレバーを表しています。林業規制、エネルギー価格、化学物質コストなどの要因によって影響を受ける global Pulp and Paper Marketの変動は、完成したダイカットおよび折りたたみボックスのコストに直接影響します。パルプ価格が急騰すると、メーカーはコストを吸収するか、顧客に転嫁するか、あるいは代替の、潜在的には低グレードの材料を求めるかの困難な決定に直面します。製造プロセス(乾燥、コンバーティング)および輸送のエネルギーコストも、全体的なコスト構造に significantly に貢献しており、メーカーは volatile energy markets に対して脆弱になっています。利益率構造は、製品の複雑さ、注文量、カスタマイズレベルによって considerable に異なります。標準化された high-volume folding cartons は、 greater competition と lower perceived value のため、 tighter margins で operating することが多いですが、 premium consumer goods や the Healthcare Packaging Market向けの intricate、custom die-cut boxes は、 higher margins を command できます。デジタル印刷技術の台頭は、新しいレベルのカスタマイズと shorter runs を可能にしますが、 volume だけでなく柔軟性と速度に基づいて差別化される新しい価格設定モデルも導入します。

International Paper CompanyやSmurfit Kappa Groupなどの established players と、より smallでagile なコンバーターからの intense competition は、継続的に価格に下方圧力を加えています。メーカーは、収益性を保護するために、 operational efficiencies を最適化し、 automation に投資し、 supply chains を合理化することを余儀なくされています。持続可能なパッケージングに対する growing demand は、 Sustainable Packaging Marketにおいて premium opportunity を提供しますが、認定材料、特殊コーティング、そして eco-friendly design へのR&Dのための追加コストも伴います。これは、顧客がこれらのイノベーションの full cost を負担することを望まない場合、 margin pressure を加える可能性があります。

さらに、E-commerce Packaging Marketの成長は、複数の shipping touchpoints に耐えるための robust なパッケージングの必要性や、審美的に pleasing な開梱体験の需要といった、新しいコスト要因を導入します。これらは higher ASPs を正当化できますが、 design と material science への投資も必要とします。Ultimately、ダイカット&折りたたみボックス市場で healthy なマージンを維持するには、 cost control、strategic pricing、そして product features と sustainability における continuous innovation の間の delicate balance が必要であり、 commoditization を避け、 offerings を差別化する必要があります。

日本のダイカット&折りたたみボックス市場は、高度に成熟しており、品質、革新性、そして持続可能性が重視されています。市場規模は、主に高品質なパッケージングへの継続的な需要と、環境への配慮の高まりによって形成されています。日本のGDPは比較的安定しており、可処分所得も高水準を維持していることから、消費財、特に食品・飲料、パーソナルケア・化粧品、ヘルスケア分野でのパッケージング需要は堅調です。Eコマースの成長も無視できませんが、伝統的な小売チャネルも依然として強力であり、製品の棚映えを重視する傾向が強く、デザイン性の高いパッケージングが求められます。

日本国内では、王子ホールディングス、日本製紙グループ、レンゴー株式会社などの大手製紙・包装材メーカーが市場をリードしています。これらの企業は、長年にわたる経験と技術力に加え、持続可能な素材開発やリサイクル技術への投資を積極的に行っています。また、国内の工場で生産される製品は、厳格な品質基準を満たしており、海外の企業と比較しても競争力があります。例えば、王子ホールディングスは、環境配慮型紙容器や機能性包装材の開発に注力しており、日本製紙グループは、紙パルプ事業で培った技術を活かした高機能包装材を提供しています。レンゴーは、段ボール事業を中心に、多様な産業ニーズに対応する包装ソリューションを提供しています。

日本市場における規制や規格としては、食品衛生法、食品表示法が食品包装に直接関連しており、素材の安全性と表示の正確性が厳しく求められます。また、プラスチック資源循環促進法などの環境規制は、リサイクル可能な紙素材への移行を促進しています。さらに、JIS(日本産業規格)は、包装材料の品質や性能に関する基準を提供しており、PSEマーク(電気用品安全法)は、特定の包装関連機器に適用される場合があります。これらの規制や規格は、消費者の安全と環境保護を保証するために不可欠です。

流通チャネルにおいては、コンビニエンスストア、スーパーマーケット、ドラッグストアなどの伝統的な小売業態が依然として消費者の主要な購入場所です。これらのチャネルでは、陳列スペースの制約から、省スペースで情報伝達効果の高いパッケージングが好まれます。Eコマースの普及に伴い、オンライン販売向けの丈夫で開梱しやすいパッケージングの需要も増加しています。消費者の行動パターンとしては、安全性、品質、そして利便性を重視する傾向があり、環境に配慮した製品やパッケージングへの関心も高まっています。特に、食品分野では、賞味期限の表示やアレルギー情報などが明確に記載されていることが重要視されます。

市場規模に関する具体的な金額は、出典元レポートに記載がありませんが、日本の包装市場全体は数兆円規模と推定されており、そのうちダイカット&折りたたみボックスが占める割合は相当なものと推測されます。成長率は、持続可能性への移行とEコマースの拡大により、緩やかながらも安定した成長が見込まれています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.82% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査戦略は堅牢であり、市場推定の礎を形成し、研究努力全体の推定75%に貢献しています。この厳格なアプローチには、インドのダイカット&フォールディングボックスバリューチェーン全体にわたる主要オピニオンリーダー(KOL)への広範な質的および量的なインタビューが含まれます。目的は、直接的な洞察を収集し、二次データを検証し、市場のダイナミクスを理解し、新たなトレンドを特定し、業界参加者から直接ニュアンスのある視点を捉えることです。

インタビュー対象となった企業の種類:

インタビュー対象となったステークホルダー:

インタビューは、電話、仮想会議、および可能な場合は対面でのやり取りを通じて実施され、市場規模、成長ドライバー、制約、機会、および競争環境に関連する具体的で実行可能なデータを引き出すように調整された構造化されたアンケートを使用します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 包装オペレーション担当VP | 30% |

| 包装担当グローバル調達ディレクター | 30% |

| サプライチェーン&ロジスティクス担当ヘッド | 25% |

| シニアプロダクト開発エンジニア | 15% |

| Company Type | Representation (%) |

|---|---|

| バージン/リサイクル紙ボードメーカー | 20% |

| 段ボール/折りたたみカートンコンバーター | 30% |

| 食品&飲料包装調達部門 | 20% |

| ヘルスケア&医薬品包装スペシャリスト | 15% |

| Eコマースフルフィルメント&ロジスティクスプロバイダー | 15% |

二次調査は、全体的な研究方法論の約25%を占めています。このフェーズでは、既存の文献、業界レポート、企業提出書類、および専有データベースの包括的なレビューが含まれ、ダイカット&フォールディングボックス市場の基本的な理解を確立します。当社のアプローチは特に以下を活用しています:

当社の調査結果の独自性と完全性を維持するために、他の市場調査ウェブサイトからのデータは明示的に除外します。

当社の市場推定プロセスは、堅牢で信頼性の高い市場サイジングを確保するために、トップダウンとボトムアップの両方の方法論を統合するマルチレベルデータトライアングルアプローチを採用しています。

当社は、最高品質の市場インテリジェンスを提供することにコミットしています。当社のマルチステージ検証プロセスは、推定データ精度レベル88〜90%を保証します。すべてのデータポイント、トレンド、および予測は、厳格なクロス検証の対象となります。一次インタビューから得られた洞察は、二次データと継続的に照合され、その逆も同様です。不一致は特定、調査、およびさらなる専門家コンサルテーションまたは詳細分析を通じて解決されます。市場モデルは、さまざまな仮定と変数の影響を評価するために、定期的な感度分析を受けます。さらに、すべてのレポートは、購入日までの期間で細心の注意を払って更新され、最新の市場ダイナミクスを反映し、クライアントが最新かつ関連性の高い情報を受け取ることを保証します。

ダイカット&折りたたみボックス市場の主な成長ドライバーは、eコマース活動の拡大と一般消費財の包装需要の増加です。これらの要因、特に食品およびパーソナルケア用途における需要により、市場は年平均成長率6.82%で成長すると予測されています。

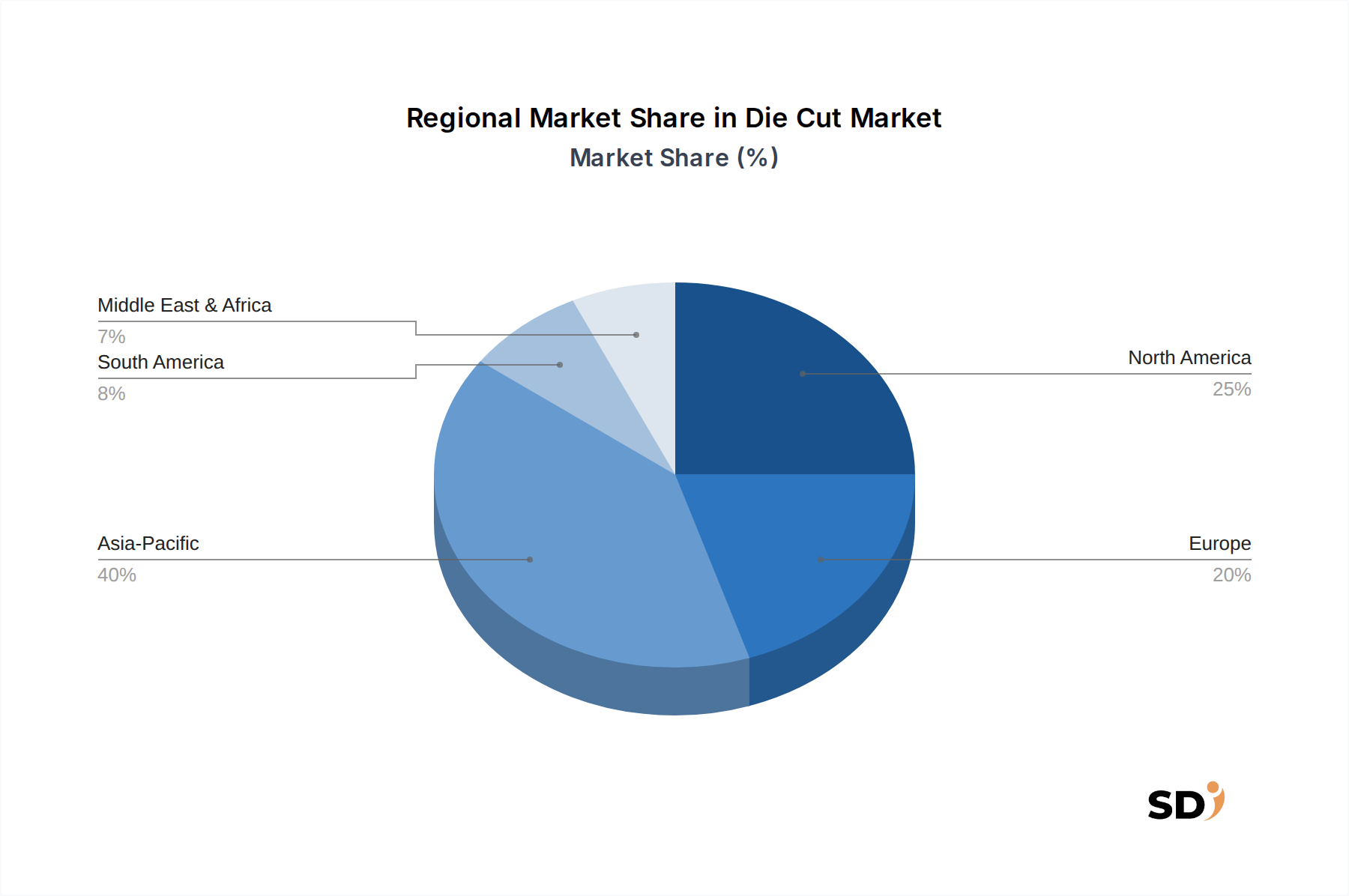

アジア太平洋地域は、ダイカット&折りたたみボックス市場で支配的な地域と推定されており、世界のシェアの約40%を占めています。このリーダーシップは、堅調な製造業、急速なeコマースの拡大、そして特にインドのような国々における大規模な消費者基盤に起因しています。

ダイカット&折りたたみボックス業界のイノベーションは、持続可能な素材、高度な印刷技術、そして製品保護と棚映えを向上させるための構造設計の改善に焦点を当てています。Smurfit Kappa GroupやMondi Group Plcのような企業は、バイオベースコーティングや軽量化ソリューションに投資しています。

ダイカット&折りたたみボックスを完全に置き換える直接的な破壊的技術はありませんが、フレキシブルポーチ、硬質プラスチック、再利用可能な容器などの代替包装ソリューションが競争圧力を及ぼしています。生分解性フィルムや植物由来フォームは、特定の用途における環境に優しい代替品として登場しています。

食品接触材料、廃棄物管理、持続可能な包装に関する規制は、ダイカット&折りたたみボックス市場に大きな影響を与えます。FDAやEU指令のような機関が設定した基準への準拠は、リサイクル可能で堆肥化可能なボックスタイプへのイノベーションを促進します。International Paper Companyのようなメーカーは、進化する環境指令に適応しています。

ダイカット&折りたたみボックスの世界貿易は、地域の製造能力と包装済み製品の需要に影響されます。中国やヨーロッパのような主要生産国は、包装インフラが未発達な地域に輸出しており、WestRock Companyのような企業は、流通を最適化するために複雑な国際サプライチェーンを管理しています。