1. デザイナー再利用可能ショッピングバッグ市場をリードする地域はどこですか?

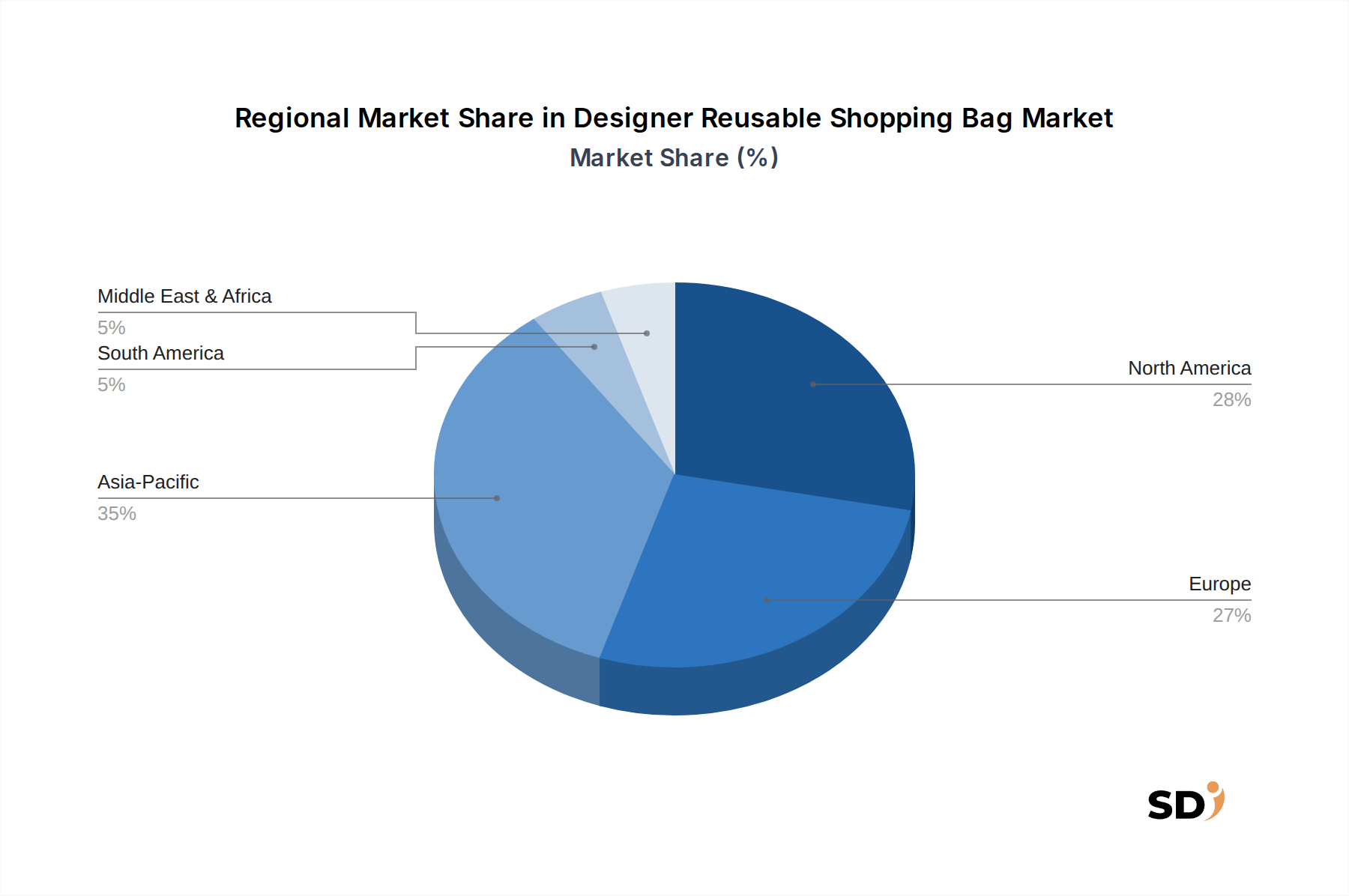

アジア太平洋地域は、デザイナー再利用可能ショッピングバッグ市場をリードすると予想されており、推定35%のシェアを占めています。この優位性は、中国やインドなどの主要経済国における急速な都市化、可処分所得の増加、ブランド化され持続可能な製品への消費者の嗜好の高まりに起因しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

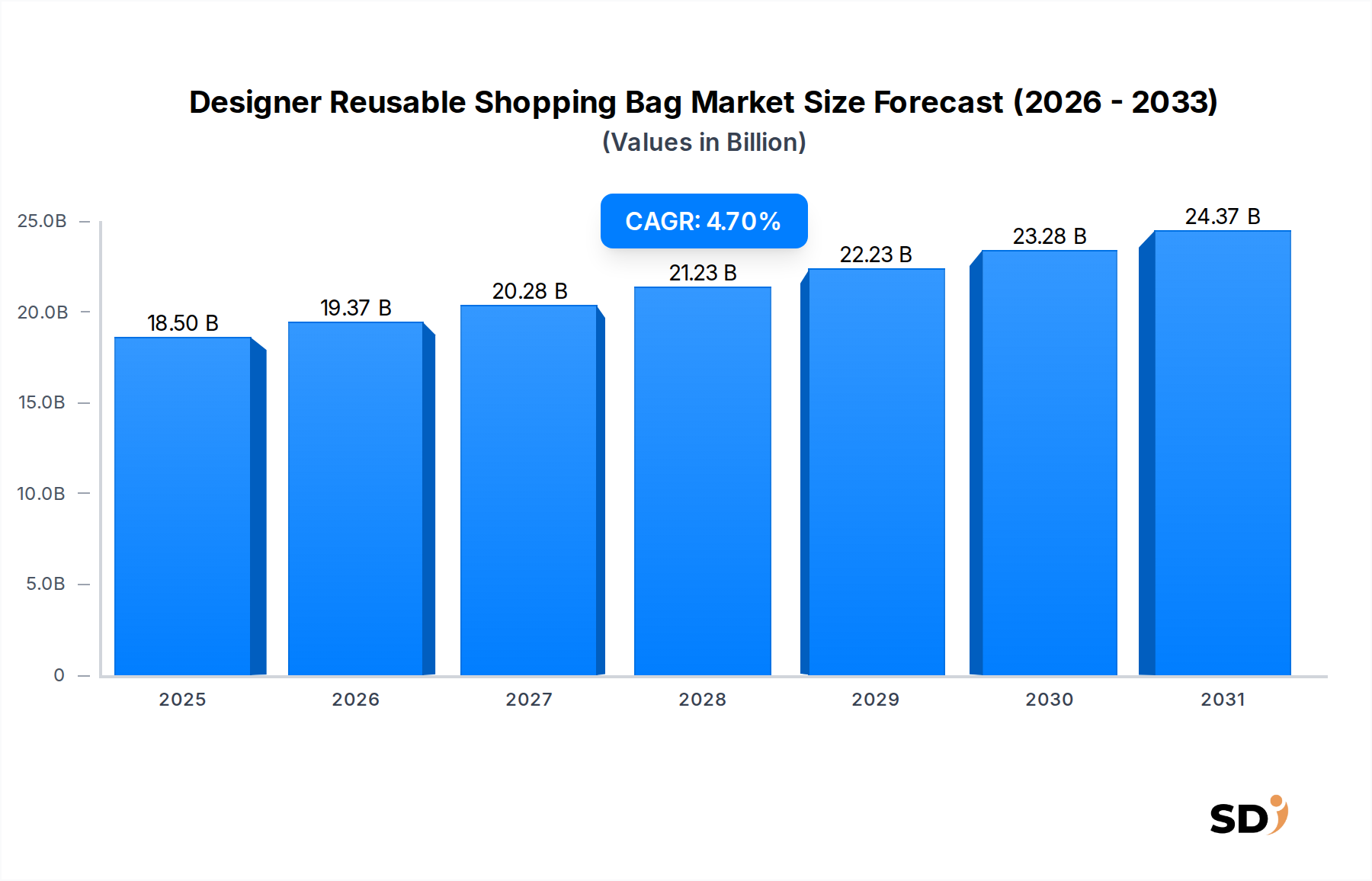

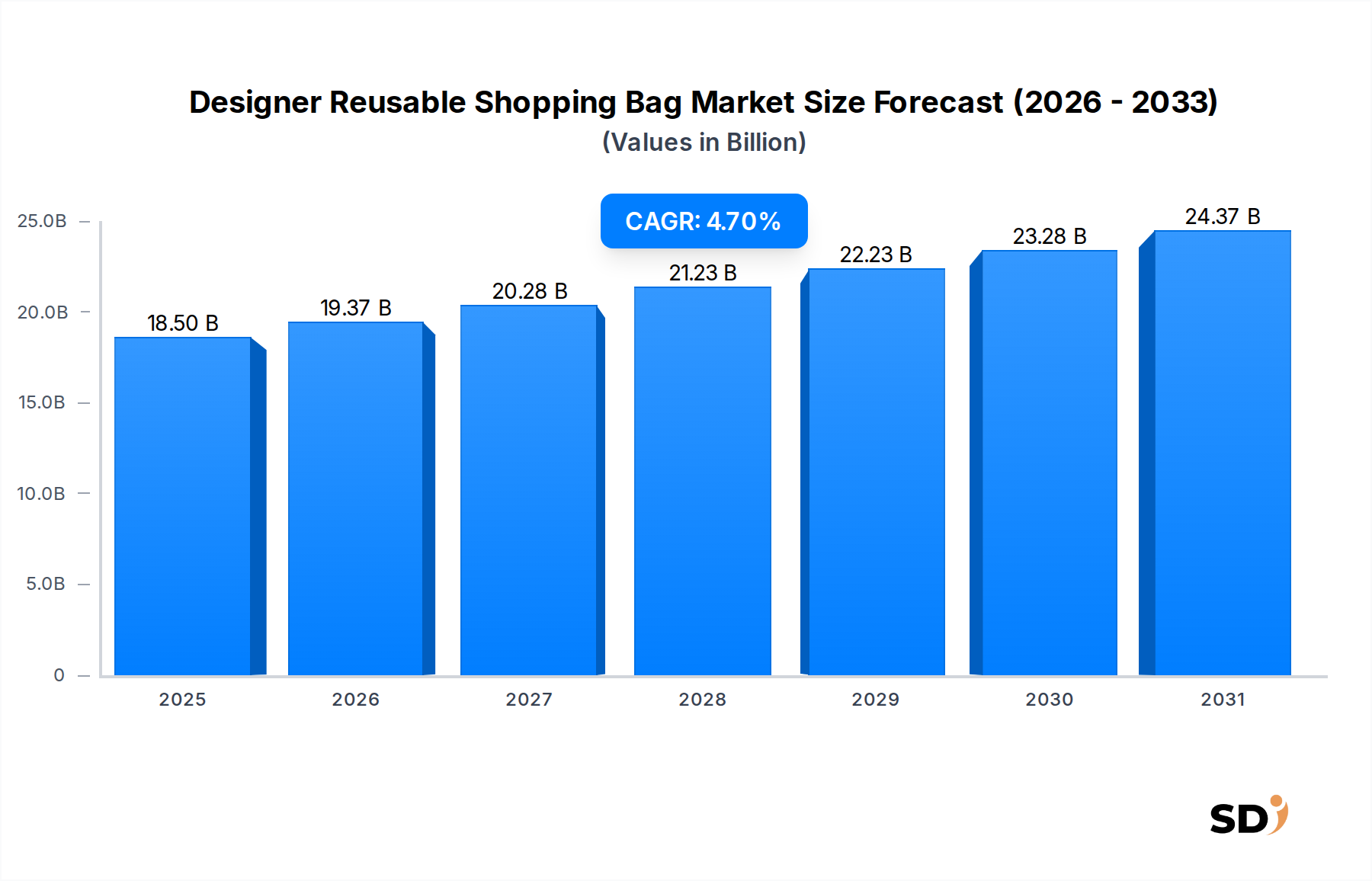

デザイナー再利用可能ショッピングバッグ市場は、持続可能な代替品に対する消費者の需要の高まりと、ファッション性を重視した環境意識の高いアクセサリーへの関心の高まりに牽引され、堅調な成長を示しています。2025年には185億ドルと推定される市場規模は、4.7%の複合年間成長率(CAGR)に後押しされ、2034年には約278億2,000万ドルに達すると予測されています。この成長軌跡は、使い捨てプラスチックから、耐久性があり、美しく、環境に配慮した選択肢への、消費者の行動と企業の責任における根本的な変化を浮き彫りにしています。主要な需要ドライバーには、プラスチック廃棄物を対象とした世界的な厳しい規制、裕福な消費者の間での環境意識の高まり、そしてブランド拡張およびマーケティングツールとしてのデザイナー再利用可能バッグの戦略的な活用が含まれます。市場の回復力は、都市化の進展、新興経済国での可処分所得の増加、および産業全体での循環経済原則の広範な採用といったマクロ経済の追い風によってさらに強化されています。

機能性とデザイナーの美学の統合は、これらのバッグを単なる実用品ではなく、ファッションアクセサリー市場の重要な構成要素として位置づけています。ブランドは、製品の魅力を高め、競争の激しい環境で差別化するために、ユニークなデザイン、コラボレーション、プレミアム素材をますます活用しています。オンライン小売の急増は、洗練されたパッケージソリューションの需要を触媒化しており、Eコマースパッケージ市場は、ブランド体験を完成させるための持続可能で視覚的に魅力的なオプションを求めています。さらに、この市場は素材科学の進歩から恩恵を受けており、デザインと持続可能性の両方の要件を満たす革新的なバイオベースおよびリサイクル素材のオプションを提供しています。デザイナー再利用可能ショッピングバッグ市場の見通しは依然として非常に好調であり、デザイン、素材、機能性における継続的なイノベーションにより、その魅力が広がり、世界中の新しい消費者セグメントに浸透し、より広範な高級品市場および主流小売におけるその役割を確固たるものにすることが期待されています。

デザイナー再利用可能ショッピングバッグ市場において、オフラインショッピングセグメントは現在、かなりの、ただし進化しつつある収益シェアを占めています。この優位性は、物理的な小売環境での販売時点でのデザイナーバッグが提供する即時の実用性とブランド可視性に歴史的に根ざしています。消費者、特に衝動買いをする人々や、購入したばかりの商品にプレミアムな持ち運びソリューションを求める人々は、デザイナー再利用可能バッグを容易に採用しています。これらのバッグは、持続可能性とスタイルに対するブランドのコミットメントを具体的に表すものとして機能し、初期購入を超えてブランドアイデンティティを強化します。高級ブティックやハイストリートのファッション小売店から、美しくデザインされた耐久性のあるバッグを受け取るという体験は、知覚価値を大幅に高め、顧客ロイヤルティに貢献します。トートバッグ市場、特に重要なサブセグメントは、この文脈で特に繁栄しており、オフライン小売体験に響く汎用性と十分なブランディング表面積を提供します。

このセグメントの主要プレイヤーには、専用のデザイナーバッグブランドだけでなく、店舗体験の一環としてブランド再利用可能バッグを提供する主要なファッションハウス、デパート、ライフスタイルブランドも含まれます。Baggu、Paravel、The Met Storeのような企業は、さまざまな消費者の好みに訴求する、美的に多様で機能的なバッグを提供することで、この需要に応えています。これらのバッグをチェックアウトカウンターの近くに戦略的に配置したり、キュレーションされたディスプレイの一部としたりすることで、その採用が促進されます。オンラインショッピングのシェアは増加していますが、店舗内での購入に関連する物理的なインタラクションと即時の満足感により、オフライン小売はデザイナー再利用可能バッグの主要な推進力であり続けることが保証されています。

Eコマースの台頭にもかかわらず、オフラインショッピングセグメントはいくつかの要因により、その強力な地位を維持すると予想されます。実店舗小売の復活、体験型ショッピングへの注力、および地域でのプラスチックバッグ禁止令は、小売業者に魅力的な再利用可能代替品を提供するよう促しています。さらに、デザイナー再利用可能バッグは歩く広告として機能し、ブランドの可視性を高め、公共の場での持続可能な実践を促進します。小売業者は、これらのバッグを単なるコンプライアンスアイテムとしてではなく、価値のあるマーケティング資産としてますます見なしており、セグメント内でのデザインと素材における継続的なイノベーションを促進しています。このセグメントの成長は、環境責任と結びついた、触覚的なショッピング体験に対する継続的な消費者の好みに牽引され、安定すると予想されています。

デザイナー再利用可能ショッピングバッグ市場は、成長軌跡と採用率に影響を与えるドライバーと制約の融合によって大きく影響されています。

市場ドライバー:

市場制約:

デザイナー再利用可能ショッピングバッグ市場は、確立されたファッションブランドから専門的な環境に優しいアクセサリー会社まで、多様な競争環境によって特徴づけられています。これらのプレイヤーは、デザインの革新、素材の調達、ブランドのコラボレーション、そして持続可能性と美的魅力に焦点を当てたマーケティング戦略によって差別化を図っています。

デザイナー再利用可能ショッピングバッグ市場における最近の発展は、特定の企業レベルの詳細が提供されていないにもかかわらず、持続可能性、技術統合、および戦略的コラボレーションによって推進されるダイナミックな状況を浮き彫りにしています。市場は、エココンシャスなフレームワーク内での機能性と美的魅力の両方に対する消費者の需要を満たすために継続的に進化しています。

デザイナー再利用可能ショッピングバッグ市場は、経済発展、規制枠組み、および高級品と持続可能性の両方に対する消費者の好みに影響される、さまざまなグローバル地域での多様な成長パターンと需要ドライバーを示しています。

北米は、高い消費者の可処分所得と、ブランド意識の高いショッピングの既存の強力な文化により、成熟した市場であり、 substantial な収益シェアを維持しています。この地域の成長は、約4.0%のCAGRで予測されており、カリフォルニアやニューヨークなどの州での広範なプラスチックバッグ禁止令、およびプレミアムパッケージを必要とするEコマースの広範な採用率によって主に牽引されています。ここの消費者は、個人のブランディングを反映し、高まる環境意識に合致する耐久性がありスタイリッシュなバッグを求めています。

ヨーロッパも市場の substantial なシェアを占めており、厳しい環境規制と深く根付いた持続可能性文化を特徴としています。年間成長率4.5%と推定される需要は、欧州連合の使い捨てプラスチックに関する指令と、倫理的な調達と高品質なデザインを重視する消費者基盤によって牽引されています。ドイツや英国のような国々は、環境上の義務とファッションステートメントの両方として再利用可能オプションを強く好んでいます。

アジア太平洋は、予測期間中に5.5%のCAGRが見込まれる、最も急速に成長している地域となる予定です。この急速な拡大は、中国、インド、日本、韓国などの経済における急速な都市化、成長する中間層、および環境意識の高まりに起因しています。この地域の活気あるファッションシーンと活況を呈するEコマースセクターは、デザイナー再利用可能バッグの需要をさらに増幅させています。この地域の政府もプラスチック削減政策をますます実施しており、エコフレンドリーバッグ市場セグメントを後押ししています。

中東・アフリカ(MEA)および南米は、それぞれ約4.2%および4.1%のCAGRと推定される有望な成長の可能性を示す新興市場です。MEAでは、観光の増加、小売インフラの成長、およびグローバルな持続可能性トレンドへの露出の増加が、特にGCC諸国で主要なドライバーです。南米の成長は、消費者の間での環境意識の高まりと、ブラジルやアルゼンチンなどの国々でのプラスチック削減イニシアチブの漸進的な実施によって牽引されています。これらの地域は現在、より小さな市場シェアを占めていますが、経済開発が進み、持続可能な慣行がより広範になるにつれて、市場拡大に substantial に貢献することが期待されています。

デザイナー再利用可能ショッピングバッグ市場は、変化する持続可能性の義務と厳格な環境、社会、ガバナンス(ESG)基準からの substantial な圧力にさらされています。これらの外部要因は、単なるコンプライアンスのハードルではなく、製品開発、素材調達、および全体的な企業戦略を再構築する強力な触媒です。国の地域的なプラスチック禁止令、炭素排出削減目標、および拡大生産者責任制度のような環境規制は、ブランドに革新を強いています。たとえば、ブランドは、バージンプラスチックをリサイクル代替品またはオーガニックコットン、ジュート、ヘンプのようなバイオベース素材に置き換えるための研究開発に重点的に投資しています。循環経済モデルへの移行は、デザイナー再利用可能バッグが耐久性がありスタイリッシュであるだけでなく、ライフエンドで完全にリサイクル可能、堆肥化可能、または修理可能であることを義務付けています。

ESG投資家の基準も重要な役割を果たしています。投資家は、環境への影響、倫理的な労働慣行、および透明性のあるガバナンスについて企業をますますスクリーニングしています。この圧力は、デザイナーバッグメーカーに環境に優しい製造プロセスを採用し、水とエネルギー消費を削減し、サプライチェーン全体で公正な労働条件を確保することを奨励しています。オーガニック素材のGlobal Organic Textile Standard(GOTS)やさまざまなリサイクルコンテンツ認証のような認証は、市場の信頼性と消費者の信頼のために不可欠になっています。これらの圧力は、パッケージングとロジスティクスにまで及び、ブランドは製造から配送までの炭素排出量を最小限に抑えるためのソリューションを求めています。

デザイナー再利用可能ショッピングバッグ市場のサプライチェーンと原材料のダイナミクスは複雑であり、世界の商品価格の変動性、倫理的な調達の考慮事項、および持続可能な素材への需要の増加の影響を受けています。川上依存性は substantial であり、主要な入力については繊維およびポリマー産業に大きく依存しています。主な原材料には、オーガニックコットン、リサイクルポリエチレンテレフタレート(リサイクルPET)、不織布ポリプロピレン(NWPP)、ジュート、キャンバス、およびさまざまなその他の天然またはリサイクル合成繊維が含まれます。これらの投入物の価格変動は、生産コストと利益率に直接影響します。たとえば、天候イベントや地政学的な要因による世界綿花価格の変動は、プレミアムデザイナーバッグに不可欠なオーガニックコットン市場に substantial に影響を与える可能性があります。同様に、使用済みプラスチック廃棄物の入手可能性とコストは、多くの環境に優しい再利用可能バッグの主要コンポーネントであるリサイクルPET市場の価格設定と供給安定性に影響します。

原材料の抽出と処理における倫理的な労働慣行と環境への影響に関する調達リスクは蔓延しています。デザイナーセグメントのブランドは、サプライチェーンが透明であり、厳格な社会的および環境的基準を遵守することを保証するために、より高い精査に直面しています。世界的なパンデミック、地政学的な紛争、または自然災害のような混乱は、歴史的に脆弱性を露呈し、遅延、貨物コストの増加、および原材料の不足につながりました。たとえば、パンデミックによって引き起こされた主要な繊維生産地域での工場の閉鎖は、生地の供給ボトルネックにつながりました。さらに、認定された持続可能な素材への需要の増加は、しばしば供給を上回り、調達のための競争環境を作り出し、コストを押し上げる可能性があります。メーカーは、サプライヤーベースの多様化、垂直統合への投資、およびこれらのリスクを軽減し、サプライチェーン内の回復力を確保するために、新しい、地元で調達された素材の探求によって対応しています。

日本のデザイナー再利用可能ショッピングバッグ市場は、成熟した、しかし着実に成長しているセグメントです。一般的に、日本の経済は成熟しており、消費者の購買力は高く、環境意識も比較的高いレベルにあります。この市場は、使い捨てプラスチック削減への世界的および国内的な推進力、および「もったいない」精神に根ざした持続可能なライフスタイルへの関心の高まりによって推進されています。推定市場規模に関する具体的な数字は報告書で提供されていませんが、アジア太平洋地域全体の成長率(5.5%)と、日本がその地域で主要な経済国であることを考慮すると、年間成長率は中程度から堅調であると推測されます。特に、環境保護とリサイクルを重視する政府の政策は、この市場の成長をさらに後押ししています。

日本市場で支配的な国内企業や日本で活動している企業としては、報告書に具体的に言及されていませんが、日本国内では、地域での存在感を持つファッションブランド、ライフスタイルブランド、および専門の環境配慮型製品ブランドが優勢であると考えられます。例えば、無印良品のようなブランドは、そのシンプルで機能的なデザインと持続可能性へのコミットメントで知られており、再利用可能バッグの市場でかなりのシェアを占めている可能性があります。また、地域のお土産店や美術館(例:報告書で言及されているThe Met Storeのようなもの)は、日本の文化や芸術にインスパイアされたデザインのバッグを販売しているかもしれません。これらの国内企業は、日本の消費者の美的感覚と品質基準に合致した製品を提供することで、強力な顧客基盤を築いています。

日本における関連する規制および標準フレームワークは、この業界に影響を与えます。特に、プラスチック製買物袋の有料化は、2020年7月1日に施行された「プラスチック資源循環促進法」によって義務付けられており、再利用可能バッグへの移行を直接促進しています。さらに、製品の安全性と品質を保証するための日本工業規格(JIS)のような国内標準は、バッグの製造と材料に適用される可能性があります。日本は、環境規制と消費者の安全基準において、厳格なフレームワークを持っていることで知られています。これらの規制は、製品の耐久性、素材の安全性、および環境への影響を考慮した設計を奨励しています。

日本の消費者は、品質、デザイン、および機能性を重視する傾向があります。彼らは、トレンドに敏感でありながら、実用性と長期的な価値を評価します。デザイナー再利用可能ショッピングバッグは、単なる買い物袋ではなく、個人のスタイルと環境への責任を示すアクセサリーとして購入されます。主な流通チャネルには、デパート、ファッションブティック、ライフスタイルショップ、およびオンライン小売プラットフォームが含まれます。日本には、高度に発展したEコマースインフラがあり、消費者はオンラインで幅広い選択肢を容易に見つけることができます。しかし、実店舗でのショッピング体験、特に高級ブランドの店舗での体験は、製品の品質を直接確認し、ブランドの雰囲気を体験できるという点で、依然として重要です。消費者は、環境への配慮をブランド選択の重要な要因としてますます考慮しています。

日本円での具体的な金額は報告書にはありませんが、アジア太平洋地域で5.5%のCAGRが見込まれることを考慮すると、日本市場は年間数億ドル規模と推定され、円換算では数千億円規模に達すると考えられます。この成長は、環境意識の高い消費者、強力な小売インフラ、および政府によるプラスチック削減の取り組みによって支えられています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論では、一次調査に重点を置いており、総研究努力の約75%を占めています。このアプローチにより、主要な業界参加者からの直接的かつリアルタイムな洞察と検証が保証され、二次情報源が見落とす可能性のある微妙な市場のダイナミクスを捉えることができます。デザイナー再利用可能ショッピングバッグ市場のバリューチェーン全体にわたって、広範な質的および量的なインタビューを実施しています。

一次調査の主な側面は次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発、持続可能な包装/小売運営の責任者 | 30% |

| カテゴリーマネージャー、アクセサリー/ホームグッズ | 25% |

| マーケティング担当副社長、ラグジュアリー&ライフスタイルブランド | 25% |

| サプライチェーンディレクター、ファッション&アパレル | 20% |

| Company Type | Representation (%) |

|---|---|

| ラグジュアリーファッションブランド | 25% |

| 専門再利用可能バッグメーカー | 30% |

| 大手小売チェーン | 20% |

| Eコマースマーケットプレイス | 15% |

| 持続可能な素材サプライヤー | 10% |

二次調査は一次調査の結果を補完し、方法論の残りの25%を占めます。この段階では、市場の堅牢な基盤的理解を確立し、過去のデータを提供し、一次インタビューから収集された洞察を検証します。当社のアナリストは、信頼できる公開されている情報源から細心の注意を払ってデータを収集し、独自性を確保し、潜在的なバイアスを軽減するために、他の市場調査レポートを厳密に回避しています。

主な二次調査ソースは次のとおりです。

当社の市場推定は、包括的なカバレッジと正確性を確保するために、厳格なトップダウンアプローチとボトムアップアプローチの組み合わせを活用し、マルチレベルデータトライアングレーションによって強化されています。

当社は、非常に信頼性の高い市場インテリジェンスを提供することに尽力しています。当社の厳格なデータ検証プロセスにより、最高水準の精度と関連性が保証されます。

アジア太平洋地域は、デザイナー再利用可能ショッピングバッグ市場をリードすると予想されており、推定35%のシェアを占めています。この優位性は、中国やインドなどの主要経済国における急速な都市化、可処分所得の増加、ブランド化され持続可能な製品への消費者の嗜好の高まりに起因しています。

デザイナー再利用可能ショッピングバッグの生産拠点として、アジア太平洋地域、特に中国がしばしば集中的に配置されています。これにより、コスト効率の高い製造と確立された国際サプライチェーンに牽引され、北米やヨーロッパの消費市場への大きな輸出の流れが可能になります。ブランドはしばしばグローバルに調達しています。

この市場は、確立されたブランドと専門デザイナーが混在しています。主要なプレーヤーには、Baggu、Paravel、Hay Shop、L.L.Beanなどが含まれます。競争は、消費者の関心を獲得するために、デザインの革新性、ブランドの魅力、持続可能性の信頼性に焦点を当てています。

この市場の価格設定は、デザインの品質、ブランドの威信、素材の革新性を反映しています。デザイナーバッグは通常、ブランドや機能によって20ドルから100ドル以上まで、プレミアム価格が設定されています。持続可能な素材の組み込みも、全体的なコスト構造に影響を与えます。

特定の新製品の発売は詳細には示されていませんが、デザイナー再利用可能ショッピングバッグ市場では継続的な製品革新が見られます。ブランドは、多様な消費者を惹きつけるために、しばしば持続可能な素材や「ジッパー付き」オプションのような強化された機能を取り入れた、新しいデザイン、限定版、コラボレーションを頻繁に導入しています。

パンデミックは当初、消費者の支出をシフトさせましたが、長期的なトレンドは、持続可能性とオンラインショッピングへの注目の高まりを示しています。これにより、便利でスタイリッシュな再利用可能なオプションの需要が加速し、消費者がオンラインとオフラインの両方の小売業に対して環境に優しい代替品を優先しているため、市場の4.7%のCAGRをサポートしています。