Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Siedewasserreaktoren: Marktdynamik & Ausblick mit 2,47 % CAGR

Siedewasserreaktoren

Siedewasserreaktoren: Marktdynamik & Ausblick mit 2,47 % CAGR

Siedewasserreaktoren by Anwendung (U-Boote, Kraftwerke, Andere), by Typen (Einzelzyklus-Dampferzeugung, Doppelzyklus-Dampferzeugung), by Kapazität (Unter 100 MW, 100–1000 MW, Über 1000 MW), by Komponente (Reaktordruckbehälter (RPV), Brennstoffassemblierungen, Steuerstäbe & Antriebssysteme, Dampfturbinensystem, Wärmetauscher & Kondensatoren, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordics, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 86

Wichtige Erkenntnisse zum Markt für Siedewasserreaktoren

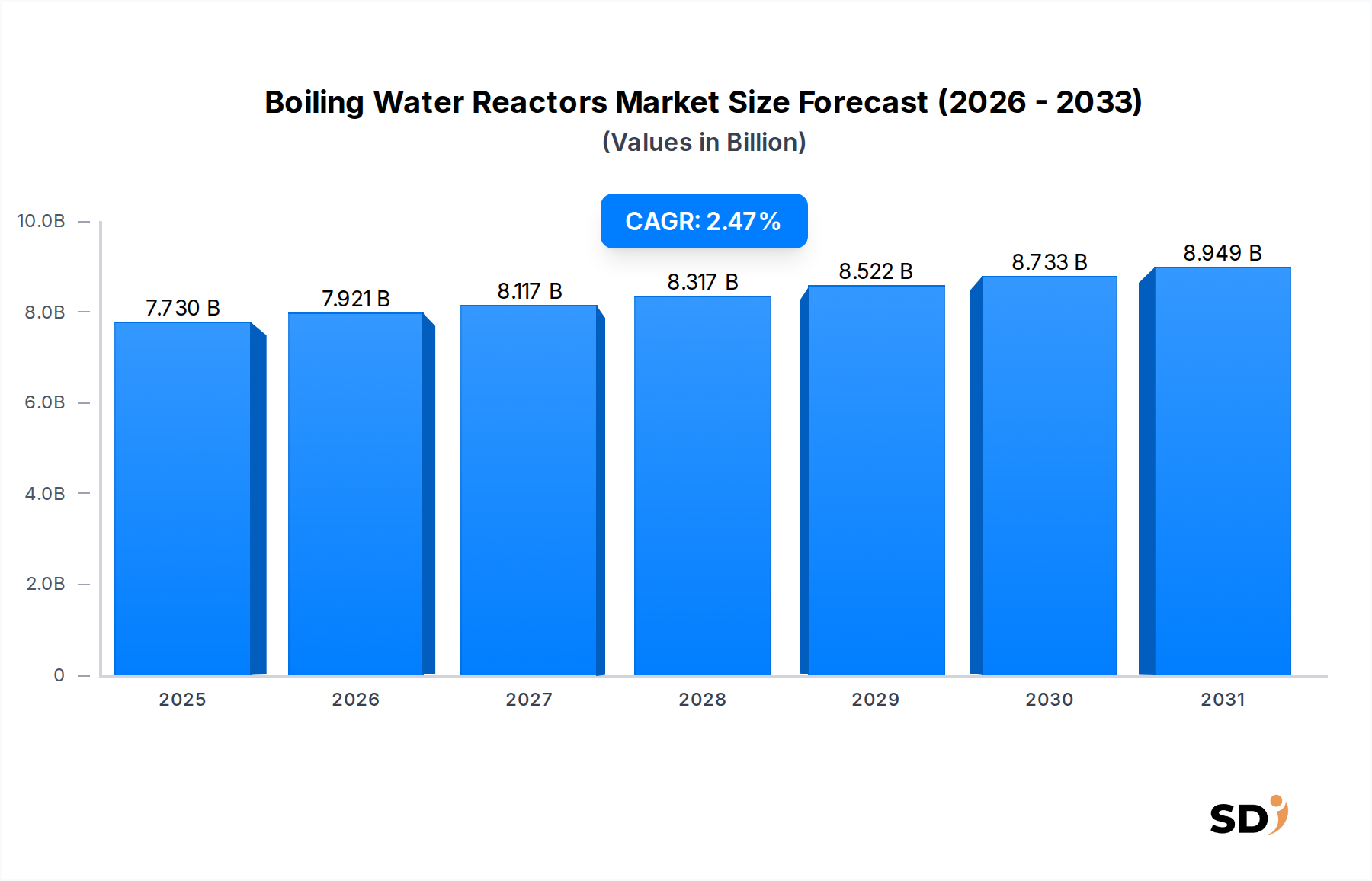

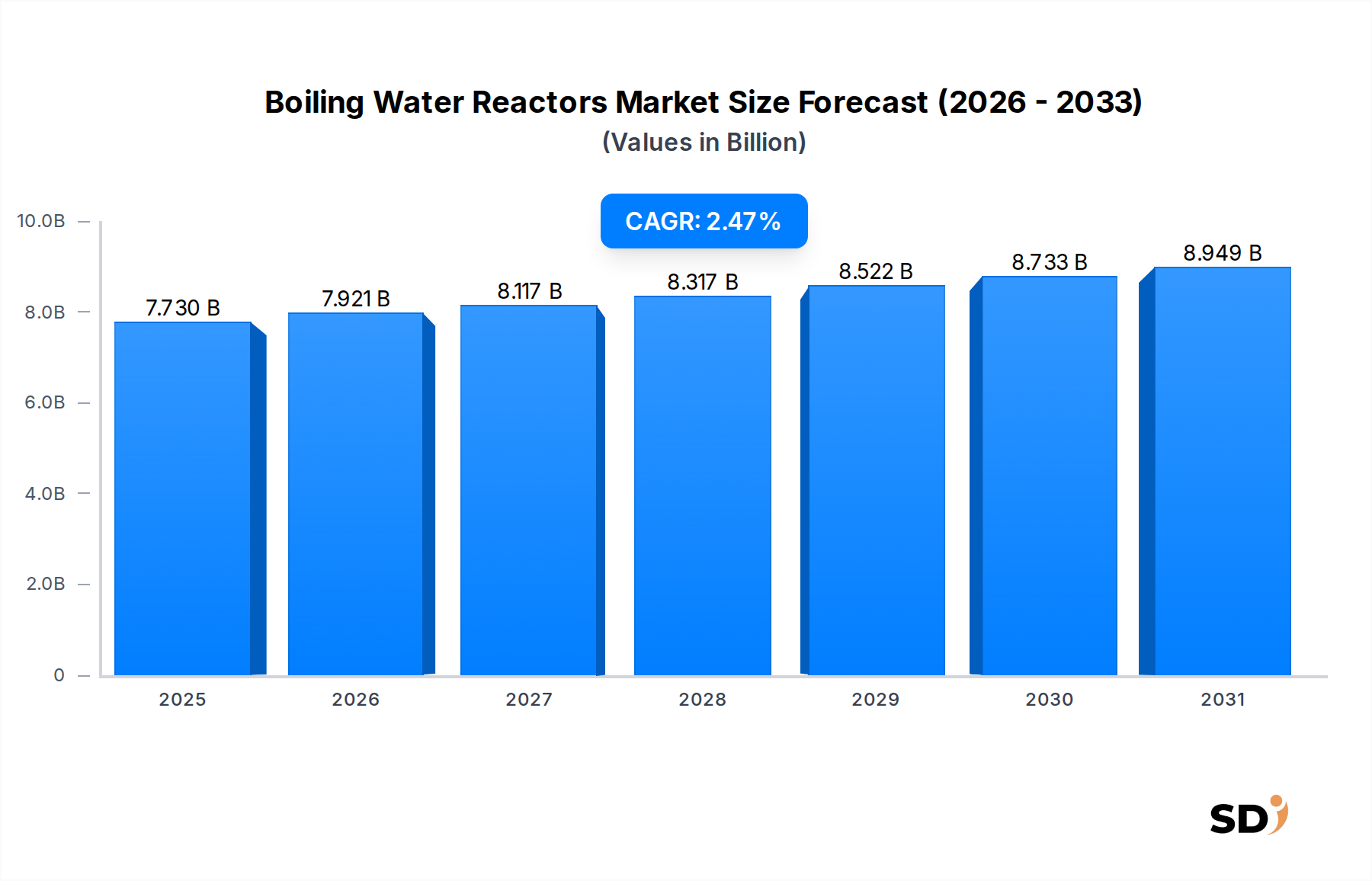

Der globale Markt für Siedewasserreaktoren (BWRs) wird voraussichtlich stetig wachsen und wird für 2025 auf 7,73 Milliarden USD (ca. 7,06 Milliarden €) geschätzt, mit einer erwarteten jährlichen Wachstumsrate (CAGR) von 2,47 %. Diese Wachstumskurve unterstreicht die anhaltende Relevanz von Siedewasserreaktoren im breiteren Energiesektor, insbesondere im Hinblick auf die Erreichung globaler Dekarbonisierungsziele und die Gewährleistung der Energiesicherheit. Die BWR-Technologie, die sich durch ihren direkten Dampfkreislauf auszeichnet, bietet operative Einfachheit und robuste Sicherheitsmerkmale, was sie zu einem Eckpfeiler bestehender nuklearer Flotten weltweit macht. Die Nachfrage nach Lösungen auf dem Markt für Siedewasserreaktoren wird hauptsächlich durch die Notwendigkeit einer stabilen Grundlaststromerzeugung angetrieben, die für die Unterstützung industriellen Wachstums und städtischer Entwicklung von entscheidender Bedeutung ist. Darüber hinaus tragen fortlaufendes Lebenszyklusmanagement, Wartung und Modernisierungsinitiativen für bestehende BWR-Flotten erheblich zur Marktdynamik bei. Investitionen in Komponenten-Upgrades, verlängerte Betriebslizenzen und verbesserte Sicherheitssysteme sind Schlüsselfaktoren, die den Marktwert steigern. Die Integration digitaler Steuerungstechnologien und fortschrittlicher Materialien, einschließlich derer für den Markt für Brennelemente, optimiert die Leistung weiter und verlängert die Betriebsdauer dieser kritischen Anlagen. Während Neubauten von Reaktoren strengen regulatorischen und finanziellen Hürden gegenüberstehen, gewährleistet der Fokus auf die Wartung und Modernisierung bestehender Infrastruktur einen widerstandsfähigen Markt. Der Markt für Siedewasserreaktoren spielt eine Schlüsselrolle auf dem globalen Markt für Kernenergieerzeugung und liefert eine zuverlässige, kohlenstoffarme Energiequelle, die intermittierende erneuerbare Energietechnologien ergänzt. Zukünftiges Wachstum wird von globalen Energiepolitik, der sich entwickelnden Wettbewerbslandschaft und dem anhaltenden Streben nach sichereren und effizienteren nuklearen Betriebsabläufen beeinflusst.

Siedewasserreaktoren Marktgröße (in Billion)

10.0B

8.0B

6.0B

4.0B

2.0B

0

7.730 B

2025

7.921 B

2026

8.117 B

2027

8.317 B

2028

8.522 B

2029

8.733 B

2030

8.949 B

2031

Das Segment Kraftwerke im Markt für Siedewasserreaktoren

Das Segment "Kraftwerke" unter der Anwendungskategorie repräsentiert den überwältigenden Großteil des Umsatzanteils auf dem Markt für Siedewasserreaktoren. Diese Dominanz ist untrennbar mit dem Hauptzweck von BWRs verbunden: der Stromerzeugung im großen Maßstab für nationale Netze. Siedewasserreaktoren gehören zu den verbreitetsten Leichtwasserreaktortypen weltweit und sind speziell darauf ausgelegt, große Mengen Dampf zur Stromerzeugung durch Turbinen zu erzeugen, die direkt in den Markt für Kraftwerke eingespeist werden. Ihr Design ermöglicht einen direkten Kreislauf, bei dem Dampf direkt im Reaktorkern erzeugt und zur Turbine geleitet wird, was das Gesamtanlagenlayout im Vergleich zu Druckwasserreaktoren vereinfacht. Die bestehende globale Flotte von betriebsbereiten BWRs, von denen viele seit mehreren Jahrzehnten laufen, erfordert kontinuierliche Investitionen in Wartung, Upgrades und Projekte zur Lebensdauerverlängerung. Dies umfasst den regelmäßigen Austausch und die Wartung kritischer Komponenten wie des Marktes für Reaktordruckbehälter, des Marktes für Brennelemente und des Marktes für Dampfturbinen, die alle für die Aufrechterhaltung der Anlageneffizienz und der Sicherheitsstandards im Markt für Kraftwerke unerlässlich sind. Die lange Betriebsdauer dieser Anlagen, die bei richtiger Verwaltung und Überholung oft 50 Jahre überschreitet, sichert eine stetige Nachfrage nach zugehörigen Dienstleistungen und Komponenten. Schlüsselfiguren auf dem Markt für Siedewasserreaktoren sind oft tief in Versorgungsunternehmen und nationale Energieversorger integriert und bieten umfassende Lösungen vom ursprünglichen Anlagenentwurf und -bau (für Neubauten, obwohl selten für neue BWRs) bis hin zur langfristigen Betriebsunterstützung, Brennstoffkreislaufdienstleistungen und Stilllegung. Die strategische Bedeutung der Kernenergie für die nationale Energiesicherheit und Klimaziele stellt sicher, dass der Markt für Kraftwerke der unbestrittene und konsolidierende Kern des Marktes für Siedewasserreaktoren bleibt. Während andere Anwendungen wie der Markt für U-Boote existieren, ist ihr Beitrag zur Gesamtmarktgröße für Siedewasserreaktoren vergleichsweise marginal, was den Markt für Kraftwerke als einzigen Umsatztreiber bestätigt.

Wichtige Markttreiber und Hemmnisse auf dem Markt für Siedewasserreaktoren

Der Markt für Siedewasserreaktoren wird von einem komplexen Zusammenspiel von Treibern und Hemmnissen beeinflusst. Ein Haupttreiber ist die globale Nachfrage nach stabiler Grundlaststromerzeugung, insbesondere in industrialisierenden Nationen und Regionen, die sich der Dekarbonisierung verschrieben haben. Länder, die beispielsweise bis 2050 ihre COXNUMX-Emissionen reduzieren wollen, identifizieren Kernenergie oft als kritischen Bestandteil, was zu einem erneuten Interesse an der Verlängerung der Betriebsdauer bestehender BWRs oder der Prüfung von Neubauten führt, wo die Politik dies zulässt. Die inhärente Zuverlässigkeit der Kernenergie, die mit hohen Auslastungsfaktoren von typischerweise über 90 % arbeitet, bietet eine entscheidende Stabilität der Energieversorgung, die intermittierende erneuerbare Quellen nicht konstant bieten können, und untermauert so das Wertversprechen des Marktes für Kraftwerke. Darüber hinaus mindern technologische Fortschritte bei Sicherheit und Betriebseffizienz, wie fortschrittliche Mess- und Steuerungssysteme sowie unfalltolerante Brennstoffe, historische Sicherheitsbedenken und verbessern die Leistung. Investitionen in den Markt für Brennelemente tragen zu erhöhten Abbrandraten und reduzierten Abfallmengen bei, was BWRs nachhaltiger macht.

Umgekehrt behindern erhebliche Hemmnisse die Marktbeschleunigung. Hohe Vorabkapitalkosten und lange Bauzeiten für neue Kernkraftwerke stellen erhebliche finanzielle Hürden dar. Ein typisches Kernkraftwerksprojekt kann zig Milliarden Dollar kosten und über ein Jahrzehnt dauern, was private Investitionen ohne erhebliche staatliche Unterstützung abschreckt. Darüber hinaus bleiben öffentliche Wahrnehmung und politische Opposition, die durch frühere Vorfälle wie Fukushima oft verstärkt werden, ein allgegenwärtiges Hemmnis. Dies hat zu strenger behördlicher Aufsicht geführt, die von der Auslegung eines Reaktordruckbehälters bis zur Notfallplanung alles beeinflusst und somit Compliance-Kosten und Projektkomplexität erhöht. Die Herausforderungen im Zusammenhang mit dem Management radioaktiver Abfälle stellen ebenfalls eine langfristige gesellschaftliche und ökologische Belastung dar, die teure und sichere Lagerungslösungen erfordert. Schließlich übt die Konkurrenz durch sich schnell entwickelnde und zunehmend kostengünstige erneuerbare Energietechnologien neben Erdgas Druck auf die wirtschaftliche Rentabilität von Neubauten aus und lenkt Investitionen vom Markt für Siedewasserreaktoren zu anderen Stromerzeugungsoptionen ab.

Wettbewerbsumfeld des Marktes für Siedewasserreaktoren

Die Wettbewerbslandschaft auf dem Markt für Siedewasserreaktoren ist durch einige globale Konglomerate mit tiefem Ingenieurwissen und einer starken Tradition in der Nukleartechnologie gekennzeichnet. Diese Einheiten konzentrieren sich hauptsächlich auf langfristige Serviceverträge, Komponenten-Upgrades und in einigen Fällen auf fortschrittliche Reaktordesigns für den Markt für Kernenergieerzeugung:

General Electric: Als historischer Marktführer in der BWR-Technologie war General Electric (GE) maßgeblich an der Entwicklung und dem Einsatz zahlreicher BWR-Anlagen weltweit beteiligt, insbesondere durch sein Joint Venture GE Hitachi Nuclear Energy, das sich auf fortschrittliche BWR-Designs und Serviceunterstützung konzentriert.

Hitachi: Als wichtiger Partner von GE Hitachi Nuclear Energy bringt Hitachi seine umfassenden Fähigkeiten im Schwermaschinenbau und seine Expertise in nuklearen Systemen ein und spielt eine bedeutende Rolle bei der Entwicklung und Wartung von BWR-Technologie.

Toshiba: Toshiba behauptet eine starke Präsenz im Kernenergiesektor und ist an der BWR-Technologie beteiligt und bietet weltweit Ingenieur-, Bau- und Dienstleistungen für Kernkraftwerke an.

Kraftwerk Union: Historisch ein bedeutender Akteur in der europäischen Atomindustrie spielte die Kraftwerk Union (KWU) eine wichtige Rolle bei der Entwicklung und dem Bau von Reaktoren, einschließlich BWR-Designs, bevor sie in Siemens integriert wurde.

Areva Kerena: Während Areva (jetzt Orano und Framatome) hauptsächlich für die PWR-Technologie bekannt ist, waren spezifische Tochtergesellschaften oder historische Unternehmungen an Aspekten des Marktes für Siedewasserreaktoren beteiligt, insbesondere im Bereich der Brennstoffkreislaufdienstleistungen.

Asea (ABB): Asea war vor seiner Fusion mit Brown, Boveri & Cie zu ABB an der Entwicklung und dem Bau mehrerer BWRs, hauptsächlich in Schweden und Finnland, beteiligt und trug zur skandinavischen Kernenergieinfrastruktur bei.

Westinghouse: Obwohl Westinghouse primär ein Pionier der Druckwasserreaktoren (PWRs) ist, hat es historisch im breiteren Markt für Kernenergieerzeugung konkurriert und bietet Dienstleistungen und Komponenten an, die für verschiedene Reaktortypen angepasst werden können, einschließlich des Marktes für Dampfturbinen.

GE Hitachi Nuclear Energy: Diese strategische Allianz kombiniert die nukleare Expertise von General Electric und Hitachi und macht sie zu einer dominanten Kraft auf dem Markt für Siedewasserreaktoren, die eine Reihe von Dienstleistungen von fortschrittlichen Reaktortechnologien (wie dem ESBWR) bis hin zu Brennstoff- und Servicelösungen anbietet.

Idaho National Laboratory: Als führendes nationales Labor der USA spielt das INL eine entscheidende Rolle bei der Forschung und Entwicklung im Bereich der Kernenergie, einschließlich der Weiterentwicklung bestehender Reaktoranlagen, Sicherheitsverbesserungen und der Entwicklung zukünftiger nuklearer Technologien, die für den Markt für Kernreaktorkomponenten relevant sind.

Aktuelle Entwicklungen & Meilensteine auf dem Markt für Siedewasserreaktoren

Der Markt für Siedewasserreaktoren entwickelt sich ständig weiter mit einem Fokus auf die Verbesserung der Sicherheit, Effizienz und Verlängerung der Betriebsdauer bestehender Anlagen:

Q4 2023: Mehrere Betreiber bestehender BWR-Anlagen in Nordamerika erhielten von Aufsichtsbehörden verlängerte Betriebslizenzen, die einen Weiterbetrieb für weitere 20 Jahre über ihre ursprüngliche Entwurfslebensdauer von 40 Jahren hinaus ermöglichen, was auf anhaltende Investitionen in die reife Anlagenbasis hindeutet.

Q3 2023: Umfangreiche Forschungs- und Entwicklungsanstrengungen wurden angekündigt, die sich auf fortschrittliche Designs für unfalltolerante Brennstoffe (ATF) für BWRs konzentrieren. Diese neuen Prototypen für den Markt für Brennelemente zielen darauf ab, die Sicherheitsmargen von Reaktoren zu verbessern und die Betriebsleistung unter extremen Bedingungen zu steigern.

Q1 2024: Ein großes Modernisierungsprogramm für digitale Mess- und Steuerungssysteme wurde für eine Flotte europäischer BWRs gestartet. Diese Modernisierungsanstrengung zielt auf eine verbesserte Zuverlässigkeit, erweiterte Bedieneroberflächen und die Einhaltung der neuesten Cybersicherheitsstandards ab und beeinflusst den Markt für Steuerstäbe und andere kritische Systeme.

Q2 2024: Die Zusammenarbeit zwischen Branchenführern und nationalen Laboratorien intensivierte sich bei der Erforschung neuer Methoden für die In-Service-Inspektion und Reparatur großer Komponenten, wie des Marktes für Reaktordruckbehälter, unter Verwendung fortschrittlicher Robotik und zerstörungsfreier Prüftechniken.

Q4 2024: Politische Diskussionen in mehreren asiatischen Ländern deuteten auf eine mögliche staatliche Unterstützung für die Wiederinbetriebnahme stillgelegter BWR-Einheiten hin, abhängig von strengen Sicherheitsbewertungen und öffentlicher Akzeptanz, was eine regionale Verschiebung hin zur Energiesicherheit inmitten geopolitischer Unsicherheiten widerspiegelt.

Q1 2025: Investitionen wurden für die Herstellung neuer Komponenten für den Markt für Dampfturbinen angekündigt, die speziell für bestehende BWR-Kraftwerke optimiert sind, um die Gesamtanlageneffizienz und die elektrische Leistung zu steigern.

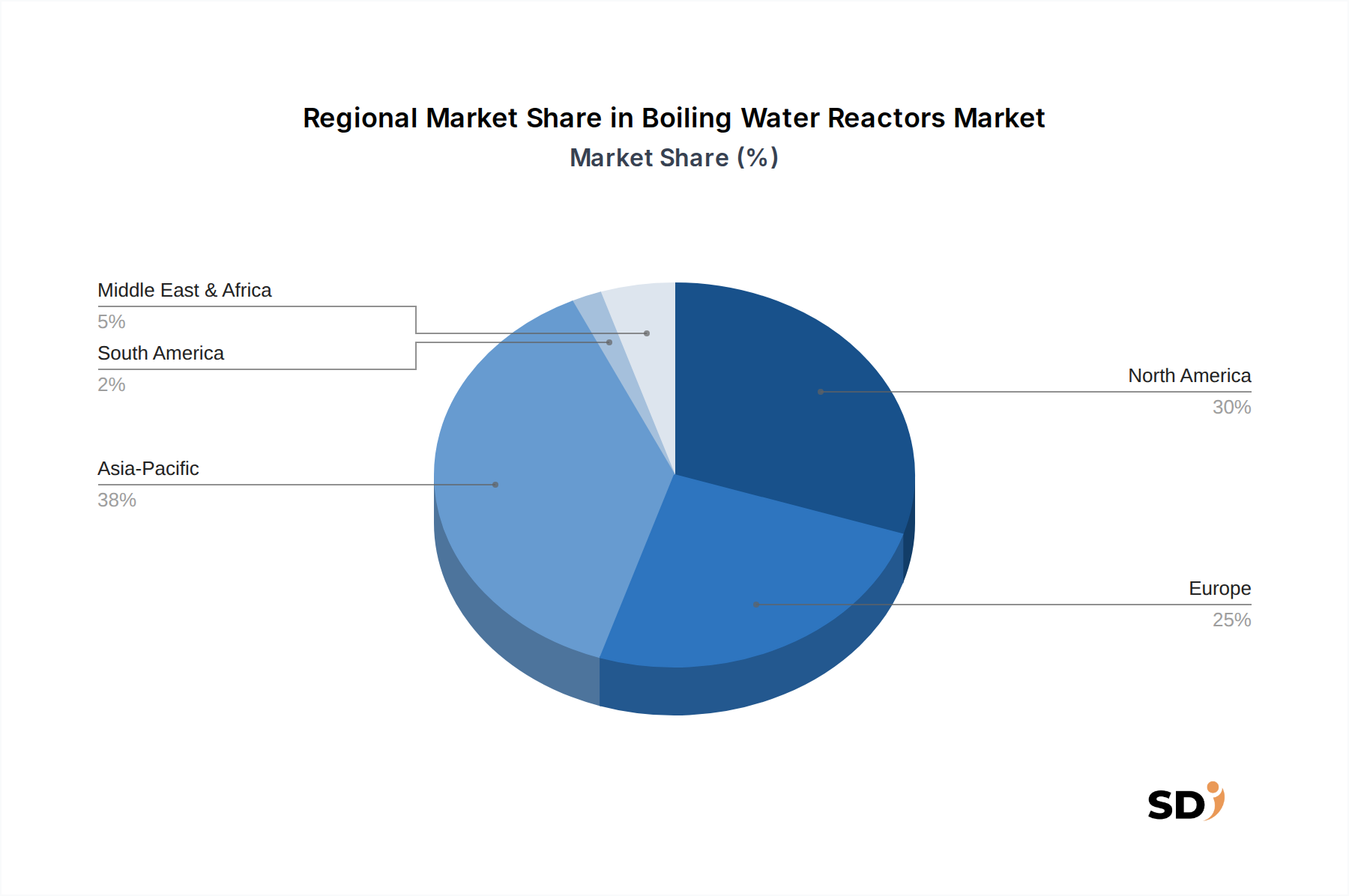

Regionale Marktaufschlüsselung für den Markt für Siedewasserreaktoren

Der globale Markt für Siedewasserreaktoren weist deutliche regionale Merkmale auf, die durch historische nukleare Programme, Energiepolitik und wirtschaftliche Entwicklung beeinflusst werden. Nordamerika, insbesondere die Vereinigten Staaten, repräsentiert einen erheblichen Anteil der weltweit installierten BWR-Kapazität. Dieser ausgereifte Markt konzentriert sich auf die Verlängerung der Betriebsdauer bestehender Reaktoren mit erheblichen Investitionen in Anlagenmodernisierung, Wartung und Komponenten-Upgrades. Die Nachfrage nach Dienstleistungen im Zusammenhang mit dem Markt für Reaktordruckbehälter, dem Markt für Dampfturbinen und dem Markt für Brennelemente bleibt robust, angetrieben durch die Notwendigkeit einer stabilen Grundlaststromerzeugung und die Einhaltung strenger Vorschriften.

Asien-Pazifik sticht als eine Region mit dynamischen Veränderungen hervor. Japan, ein historischer Stützpfeiler der BWR-Technologie, navigiert nach Fukushima die Wiederinbetriebnahme seiner nuklearen Flotte, wobei strenge neue Sicherheitsvorschriften den Betrieb und die Upgrades beeinflussen. Andere Länder wie Südkorea haben sich historisch eher für PWRs entschieden, aber die Nachfrage der breiteren Region nach Energiesicherheit und Dekarbonisierung könnte zu einem erneuten Interesse an nuklearen Technologien und Komponentenlieferketten führen. Während Neubauten von BWRs hier im Vergleich zu anderen Reaktortypen weniger verbreitet sind, tragen die Wartungs- und Komponentenersatzbedarfe der bestehenden Flotte, einschließlich für den Markt für Uranbrennstoffe, erheblich zur regionalen Marktaktivität bei. Der asiatisch-pazifische Raum ist bereit für moderates Wachstum, angetrieben durch regionale Energiepolitik.

Europa präsentiert eine gemischte Landschaft. Länder wie Schweden und Finnland betreiben BWRs und konzentrieren sich auf Lebensdauerverlängerung und Sicherheitsverbesserungen. Andere Nationen, wie Deutschland, haben jedoch den Atomausstieg eingeleitet, was die Gesamtgröße des regionalen Marktes beeinflusst. Der europäische Markt für Siedewasserreaktoren dreht sich hauptsächlich um die Verbesserung der Betriebseffizienz und Komponenten-Upgrades zur Erfüllung sich entwickelnder Sicherheitsstandards und nicht um Neubauten. Die Nachfrage nach Ersatzteilen für den Markt für Steuerstäbe und zugehörigen Dienstleistungen ist konstant.

Die Region Naher Osten & Afrika hat ein aufkommendes Interesse an Kernenergie zur Diversifizierung der Energieversorgung und zur Meerwasserentsalzung. Obwohl die installierte BWR-Kapazität im Vergleich zu anderen Regionen derzeit kleiner ist, besteht Potenzial für zukünftiges Wachstum auf dem breiteren Markt für Kernenergieerzeugung, was indirekt die Nachfrage nach BWR-bezogenem Fachwissen und Komponenten stimulieren könnte, insbesondere wenn Designs von Small Modular Reactors (SMRs) an Bedeutung gewinnen und sich als anpassungsfähig an regionale Bedürfnisse erweisen. Insgesamt hält Nordamerika derzeit den größten Umsatzanteil, während Teile des asiatisch-pazifischen Raums im Kontext der Wartung und Modernisierung ihrer bestehenden nuklearen Infrastruktur ein relativ schnelleres Wachstumspotenzial aufweisen.

Regulatorische & politische Rahmenbedingungen, die den Markt für Siedewasserreaktoren gestalten

Die regulatorische und politische Landschaft ist ein entscheidender Faktor, der den Markt für Siedewasserreaktoren bestimmt, angesichts der inhärenten Sicherheits- und Schutzimplikationen der Nukleartechnologie. Internationale Gremien wie die Internationale Atomenergie-Organisation (IAEO) stellen globale Sicherheitsstandards und Richtlinien bereit, die nationale Aufsichtsbehörden wie die U.S. Nuclear Regulatory Commission (NRC), Japans Nuclear Regulation Authority (NRA) und das UK Office for Nuclear Regulation (ONR) anpassen und durchsetzen. Nach Fukushima gab es eine erhebliche globale Verschärfung der Sicherheitsvorschriften, die Prinzipien der "Defense-in-Depth", verbesserte Erdbeben- und Schwerunfallvorsorge sowie verbesserte Notfallmaßnahmen betonten. Dies erforderte umfangreiche Upgrades bestehender BWR-Flotten, die von der Auslegung von Sicherheitssystemen über operative Verfahren bis hin zur Robustheit des Marktes für Reaktordruckbehälter alles beeinflussten. Jüngste politische Änderungen in mehreren Ländern, insbesondere in Europa und Teilen Asiens, spiegeln ein erneutes staatliches Interesse an Kernenergie als saubere Energiequelle zur Erreichung von Klimazielen und zur Stärkung der Energieunabhängigkeit wider. Dies beinhaltet die Unterstützung der Verlängerung der Betriebsdauer bestehender Anlagen, was wiederum die Nachfrage nach Wartung, Komponentenersatz und digitalen Upgrade-Instrumentierungen antreibt. Diese Verlängerungen sind jedoch an die Erfüllung zunehmend strenger Sicherheitsprüfungen gebunden und erfordern oft erhebliche Kapitalinvestitionen. Genehmigungsverfahren bleiben aufwendig und zeitaufwendig und stellen eine erhebliche Hürde für Neubauten auf dem Markt für Siedewasserreaktoren dar. Darüber hinaus entwickeln sich weiterhin Politiken im Zusammenhang mit dem Management und der Entsorgung radioaktiver Abfälle, einschließlich des Marktes für abgebrannte Brennelemente, und bleiben eine kritische öffentliche und regulatorische Sorge, die die Gesamtkosten und die Rentabilität der Kernenergie direkt beeinflusst.

Technologische Innovationsbahn auf dem Markt für Siedewasserreaktoren

Der Markt für Siedewasserreaktoren entwickelt sich ständig durch technologische Innovationen, die sich hauptsächlich auf die Verbesserung der Sicherheit, Effizienz und Verlängerung der Betriebsdauer bestehender Anlagen konzentrieren, während auch Designs der nächsten Generation erforscht werden. Eine der disruptivsten aufkommenden Technologien ist die Entwicklung und Einführung von Unfalltoleranten Brennstoffen (ATF). Diese fortschrittlichen Designs für den Markt für Brennelemente, die oft Materialien wie Siliziumkarbid-Verbundwerkstoffe oder angereichertes Uranoxid mit chrombeschichteten Zirkoniumlegierungen enthalten, zielen darauf ab, die Leistung des Brennstoffs unter Unfallbedingungen erheblich zu verbessern und mehr Bewältigungszeit vor Brennschäden zu ermöglichen. F&E-Investitionen in ATF sind erheblich und werden von staatlichen Initiativen und Industriekonsortien vorangetrieben. Die Einführung wird innerhalb des nächsten Jahrzehnts für die vollständige Umsetzung in bestehenden BWRs erwartet. Diese Innovation stärkt bestehende Geschäftsmodelle durch Verbesserung der Sicherheit und wirtschaftlichen Rentabilität bestehender Anlagen. Eine weitere kritische Entwicklung betrifft die Digitalisierung und Modernisierung von Mess- und Steuerungssystemen (I&C). Der Ersatz alter analoger Systeme durch fortschrittliche digitale Plattformen verbessert die Betriebszuverlässigkeit, die Diagnosefähigkeiten und die Cybersicherheit und reduziert gleichzeitig die Wartungskosten. Diese Upgrades betreffen Kernkomponenten wie die Antriebssysteme des Marktes für Steuerstäbe und verbessern die Reaktionsfähigkeit und Präzision. Die Einführung erfolgt fortlaufend, wobei viele bestehende BWRs bereits phasenweise digitale Upgrades durchlaufen, was einen effizienteren und sichereren Markt für Kernenergieerzeugung unterstützt. Schließlich stellt die rasante Entwicklung von Small Modular Reactors (SMRs), obwohl es sich nicht direkt um eine BWR-Technologie handelt, eine disruptive Kraft dar. Obwohl die meisten SMR-Designs auf PWR basieren, könnten das Paradigma der modularen Bauweise, der geringere Platzbedarf und die verbesserten passiven Sicherheitseigenschaften von SMRs zukünftige BWR-Designs (z. B. die passiven Sicherheitssysteme des ESBWR) beeinflussen oder um zukünftige Kernkraftwerksinvestitionen konkurrieren. SMRs versprechen kürzere Bauzeiten und geringere Kapitalkosten und könnten das traditionelle Groß-BWR-Modell bedrohen, bieten aber auch Möglichkeiten zur Zusammenarbeit bei der Komponentenherstellung und zur regulatorischen Harmonisierung innerhalb des breiteren Marktes für Kernreaktorkomponenten. Diese Innovationen zielen zusammen darauf ab, die langfristige Wettbewerbsfähigkeit und Sicherheit des Marktes für Siedewasserreaktoren zu gewährleisten.

Siedewasserreaktoren Segmentierung

1. Anwendung

1.1. U-Boote

1.2. Kraftwerke

1.3. Sonstige

2. Typen

2.1. Einzyklische Dampferzeugung

2.2. Zweizyklische Dampferzeugung

3. Kapazität

3.1. Unter 100 MW

3.2. 100–1000 MW

3.3. Über 1000 MW

4. Komponente

4.1. Reaktordruckbehälter (RPV)

4.2. Brennelemente

4.3. Steuerstäbe & Antriebssysteme

4.4. Dampfturbinenanlage

4.5. Wärmetauscher & Kondensatoren

4.6. Sonstige

Siedewasserreaktoren Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restliches Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restlicher Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Siedewasserreaktoren (BWRs) steht im Kontext eines einzigartigen Energieszenarios, das durch den beschlossenen Atomausstieg geprägt ist. Während die globale Nachfrage nach stabilen und kohlenstoffarmen Energiequellen das Marktwachstum für BWRs in anderen Regionen vorantreibt, konzentriert sich Deutschland auf den Ausbau erneuerbarer Energien und die schrittweise Stilllegung seiner Kernkraftwerke. Die Marktgröße für neu zu bauende BWRs in Deutschland ist daher faktisch null, und der Fokus liegt ausschließlich auf der Beendigung des Betriebs und der Stilllegung bestehender Anlagen. Unternehmen wie GE Hitachi Nuclear Energy und Hitachi, die historisch bedeutende Akteure auf dem globalen BWR-Markt sind, spielen in Deutschland hauptsächlich eine Rolle im Kontext von Wartungs-, Modernisierungs- oder Stilllegungsdienstleistungen für die noch verbleibenden oder kürzlich stillgelegten Anlagen. Auch Toshiba und ehemalige Akteure wie Kraftwerk Union (integriert in Siemens) hatten in der Vergangenheit eine Relevanz für die deutsche Nuklearindustrie.

Die deutsche Kernenergiebranche unterliegt einem strengen regulatorischen Rahmen, der weit über allgemeine internationale Standards hinausgeht. Relevant sind hier insbesondere das Atomgesetz (AtG), das Strahlenschutzgesetz (StrlSchG) und die zugehörigen Verordnungen, die höchste Anforderungen an Sicherheit, Entsorgung und Betriebsführung stellen. Die Bundesgesellschaft für Endlagerung (BGE) ist zuständig für die Suche und den Bau von Endlagern für radioaktive Abfälle. Während das allgemeine Ziel die Dekarbonisierung ist, sind die konkreten regulatorischen Rahmenbedingungen in Deutschland auf die sichere Beendigung der Kernenergienutzung ausgerichtet. Vertriebskanäle für neue BWR-Technologie existieren in Deutschland nicht. Für die bestehende Flotte und deren Nachbetrieb sind spezialisierte Dienstleister und Zulieferer für Komponenten und technische Dienstleistungen von Bedeutung. Das Konsumentenverhalten spielt in diesem Sektor eine untergeordnete Rolle, da die Entscheidungsträger auf politischer und industrieller Ebene angesiedelt sind. Die wirtschaftliche und politische Landschaft in Deutschland ist stark von der Energiewende geprägt, mit dem Ziel, die Energieversorgung vollständig auf erneuerbare Quellen umzustellen, was die Nachfrage nach konventionellen, kohlenstoffintensiven oder nuklearen Technologien weiter reduziert.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. U-Boote

5.1.2. Kraftwerke

5.1.3. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Einzelzyklus-Dampferzeugung

5.2.2. Doppelzyklus-Dampferzeugung

5.3. Marktanalyse, Einblicke und Prognose – Nach Kapazität

5.3.1. Unter 100 MW

5.3.2. 100–1000 MW

5.3.3. Über 1000 MW

5.4. Marktanalyse, Einblicke und Prognose – Nach Komponente

5.4.1. Reaktordruckbehälter (RPV)

5.4.2. Brennstoffassemblierungen

5.4.3. Steuerstäbe & Antriebssysteme

5.4.4. Dampfturbinensystem

5.4.5. Wärmetauscher & Kondensatoren

5.4.6. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten & Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. U-Boote

6.1.2. Kraftwerke

6.1.3. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Einzelzyklus-Dampferzeugung

6.2.2. Doppelzyklus-Dampferzeugung

6.3. Marktanalyse, Einblicke und Prognose – Nach Kapazität

6.3.1. Unter 100 MW

6.3.2. 100–1000 MW

6.3.3. Über 1000 MW

6.4. Marktanalyse, Einblicke und Prognose – Nach Komponente

6.4.1. Reaktordruckbehälter (RPV)

6.4.2. Brennstoffassemblierungen

6.4.3. Steuerstäbe & Antriebssysteme

6.4.4. Dampfturbinensystem

6.4.5. Wärmetauscher & Kondensatoren

6.4.6. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. U-Boote

7.1.2. Kraftwerke

7.1.3. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Einzelzyklus-Dampferzeugung

7.2.2. Doppelzyklus-Dampferzeugung

7.3. Marktanalyse, Einblicke und Prognose – Nach Kapazität

7.3.1. Unter 100 MW

7.3.2. 100–1000 MW

7.3.3. Über 1000 MW

7.4. Marktanalyse, Einblicke und Prognose – Nach Komponente

7.4.1. Reaktordruckbehälter (RPV)

7.4.2. Brennstoffassemblierungen

7.4.3. Steuerstäbe & Antriebssysteme

7.4.4. Dampfturbinensystem

7.4.5. Wärmetauscher & Kondensatoren

7.4.6. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. U-Boote

8.1.2. Kraftwerke

8.1.3. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Einzelzyklus-Dampferzeugung

8.2.2. Doppelzyklus-Dampferzeugung

8.3. Marktanalyse, Einblicke und Prognose – Nach Kapazität

8.3.1. Unter 100 MW

8.3.2. 100–1000 MW

8.3.3. Über 1000 MW

8.4. Marktanalyse, Einblicke und Prognose – Nach Komponente

8.4.1. Reaktordruckbehälter (RPV)

8.4.2. Brennstoffassemblierungen

8.4.3. Steuerstäbe & Antriebssysteme

8.4.4. Dampfturbinensystem

8.4.5. Wärmetauscher & Kondensatoren

8.4.6. Andere

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. U-Boote

9.1.2. Kraftwerke

9.1.3. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Einzelzyklus-Dampferzeugung

9.2.2. Doppelzyklus-Dampferzeugung

9.3. Marktanalyse, Einblicke und Prognose – Nach Kapazität

9.3.1. Unter 100 MW

9.3.2. 100–1000 MW

9.3.3. Über 1000 MW

9.4. Marktanalyse, Einblicke und Prognose – Nach Komponente

9.4.1. Reaktordruckbehälter (RPV)

9.4.2. Brennstoffassemblierungen

9.4.3. Steuerstäbe & Antriebssysteme

9.4.4. Dampfturbinensystem

9.4.5. Wärmetauscher & Kondensatoren

9.4.6. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. U-Boote

10.1.2. Kraftwerke

10.1.3. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Einzelzyklus-Dampferzeugung

10.2.2. Doppelzyklus-Dampferzeugung

10.3. Marktanalyse, Einblicke und Prognose – Nach Kapazität

10.3.1. Unter 100 MW

10.3.2. 100–1000 MW

10.3.3. Über 1000 MW

10.4. Marktanalyse, Einblicke und Prognose – Nach Komponente

10.4.1. Reaktordruckbehälter (RPV)

10.4.2. Brennstoffassemblierungen

10.4.3. Steuerstäbe & Antriebssysteme

10.4.4. Dampfturbinensystem

10.4.5. Wärmetauscher & Kondensatoren

10.4.6. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. General Electric

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Hitachi

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Toshiba

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Kraftwerk Union

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Areva Kerena

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Asea (ABB)

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Westinghouse

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. GE Hitachi Nuclear Energy

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Idaho National Laboratory

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Andere

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Kapazität 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Kapazität 2025 & 2033

Abbildung 8: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 14: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 16: Umsatz (billion) nach Kapazität 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Kapazität 2025 & 2033

Abbildung 18: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 24: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 26: Umsatz (billion) nach Kapazität 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Kapazität 2025 & 2033

Abbildung 28: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 34: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 36: Umsatz (billion) nach Kapazität 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Kapazität 2025 & 2033

Abbildung 38: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 44: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 46: Umsatz (billion) nach Kapazität 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Kapazität 2025 & 2033

Abbildung 48: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Kapazität 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Kapazität 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Kapazität 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Kapazität 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Kapazität 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Kapazität 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Methodik der Primärforschung ist das Fundament dieses Berichts und macht 75% der gesamten Forschungsanstrengungen aus. Dieser robuste Ansatz beinhaltet umfassende qualitative und quantitative Interviews mit Meinungsführern (KOLs) und Stakeholdern entlang der Wertschöpfungskette von Siedewasserreaktoren (BWR). Diese tiefgehenden Gespräche liefern direkte Einblicke in Echtzeit in Marktdynamiken, aufkommende Trends, Wettbewerbslandschaften, technologische Fortschritte und regulatorische Umfelder.

Wir haben mit Stakeholdern aus den folgenden hochspezifischen Unternehmenstypen zusammengearbeitet:

Unternehmen für Reaktordesign & Herstellung

Unternehmen für Kernbrennstoffherstellung & -lieferung

Betreiber/Versorgungsunternehmen von Kernkraftwerken

Hersteller von spezialisierten Kernkomponenten

Unternehmen für Engineering, Beschaffung und Bau (EPC) im Nuklearbereich

Die Interviews wurden mit einer breiten Palette von leitenden Fachkräften geführt, darunter, aber nicht beschränkt auf:

Chief Nuclear Officer (CNO) / Leiter des Kernbetriebs

VP, Reaktortechnologie & -ingenieurwesen

Direktor, Kernbrennstoffkreislauf & Lieferkette

Manager, regulatorische & Lizenzangelegenheiten

Die Primärinterviews wurden weltweit geführt und deckten wichtige Regionen wie Nordamerika, Europa, den asiatisch-pazifischen Raum und andere ab, um ein umfassendes Verständnis der regionalen Nuancen und Marktbesonderheiten zu gewährleisten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Chief Nuclear Officer (CNO) / Leiter des Kernbetriebs

30%

VP, Reaktortechnologie & -ingenieurwesen

25%

Direktor, Kernbrennstoffkreislauf & Lieferkette

25%

Manager, regulatorische & Lizenzangelegenheiten

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Unternehmen für Reaktordesign & Herstellung

25%

Unternehmen für Kernbrennstoffherstellung & -lieferung

20%

Betreiber/Versorgungsunternehmen von Kernkraftwerken

25%

Hersteller von spezialisierten Kernkomponenten

15%

Unternehmen für Engineering, Beschaffung und Bau (EPC) im Nuklearbereich

15%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung umfasste 25% unserer gesamten Forschungsmethodik und lieferte grundlegende Daten, validierte Primäreinblicke und identifizierte Marktlücken. Diese Phase beinhaltete eine sorgfältige Datenerfassung aus glaubwürdigen und maßgeblichen Quellen, wobei Berichte anderer Marktforschungsunternehmen ausdrücklich ausgeschlossen wurden, um Objektivität und Originalität zu wahren.

Unsere Sekundärforschung basierte auf:

Regierungs- und Regulierungsbehörden: Offizielle Veröffentlichungen, politische Dokumente und statistische Daten von nationalen Energieministerien (z. B. U.S. Department of Energy (DOE).gov), nationalen Atomaufsichtsbehörden (z. B. U.S. Nuclear Regulatory Commission (NRC).gov) und anderen relevanten Regierungsbehörden weltweit.

Branchenverbände & Organisationen: Berichte, Whitepaper und statistische Jahrbücher von weltweit anerkannten Branchenverbänden wie der World Nuclear Association (WNA).org, der International Atomic Energy Agency (IAEA).org, dem Nuclear Energy Institute (NEI).org und der World Association of Nuclear Operators (WANO).org.

Unternehmensberichte & Veröffentlichungen: Jahresberichte, Investorenpräsentationen und Pressemitteilungen von öffentlichen und privaten Unternehmen, die in der BWR-Wertschöpfungskette tätig sind.

Finanzdatenbanken: Umfangreiche Datenextraktion aus abonnementbasierten Finanzdatenbanken, darunter Bloomberg, Factiva, Hoovers und PitchBook, um Kennzahlen zur finanziellen Leistung, Investitionstrends und Wettbewerbsinformationen zu sammeln.

Wissenschaftliche & technische Fachzeitschriften: Peer-Review-Artikel und Forschungsarbeiten aus anerkannten wissenschaftlichen und technischen Fachzeitschriften mit Schwerpunkt auf Nukleartechnologie, Reaktordesign und Energiesysteme.

Alle gesammelten Daten wurden streng abgeglichen und anhand von Industriestandards verglichen, um Genauigkeit und Relevanz zu gewährleisten. Dieser Bericht wird bis zum Kaufdatum sorgfältig aktualisiert und spiegelt die neuesten Marktentwicklungen und Daten wider.

Nachfragemodellierung & Marktschätzung

Unser Ansatz zur Marktabgrenzung und Prognose verwendet eine duale Methodik, die sowohl Top-Down- als auch Bottom-Up-Ansätze kombiniert, weiter verstärkt durch mehrstufige Datentriangulation. Dies gewährleistet eine robuste und validierte Marktschätzung.

Bottom-Up-Ansatz: Dieser beinhaltete die Zerlegung des Marktes nach verschiedenen Segmenten (Anwendung, Typ, Kapazität, Komponente und Geografie) und die anschließende Aggregation einzelner Marktsegmente zur Ermittlung der Gesamtmarktgröße. Wichtige Kennzahlen und Variablen, die für die Bottom-Up-Berechnung verwendet werden, sind:

Installierte Kapazität (MW) von BWRs nach Region und Anwendung.

Durchschnittlicher jährlicher Wert für Brennelementwechsel pro GWe BWR-Kapazität.

Durchschnittliche Kapitalkosten (USD/MW) für Neubau oder Hauptmodernisierungen von BWRs.

Jährliche Ausgaben für den Ersatz und die Wartung von BWR-Komponenten.

Diese detaillierten Schätzungen wurden aus Primärinterviews gewonnen und durch Sekundärforschung validiert.

Top-Down-Ansatz: Die Gesamtmarktgröße wurde durch die Analyse makroökonomischer Faktoren, globaler Energienachfragetrends, Kernenergiepolitik und regulatorischer Rahmenbedingungen geschätzt. Diese Schätzung auf oberster Ebene wurde dann anhand der Bottom-Up-Ergebnisse validiert und verfeinert.

Datentriangulation: Um potenzielle Verzerrungen zu mildern und die Genauigkeit zu erhöhen, wurden die Ergebnisse aus der Primär- und Sekundärforschung sowie die Top-Down- und Bottom-Up-Berechnungen trianguliert. Dies beinhaltete den Vergleich und die Gegenüberstellung von Datenpunkten aus verschiedenen Quellen und Methoden, die Identifizierung von Diskrepanzen und deren Abgleich durch weitere Expertenkonsultationen oder tiefere Datenanalysen. Dieser mehrstufige Validierungsprozess gewährleistet eine äußerst zuverlässige Marktprognose.

Datenintegrität & Qualitätsprüfung

Wir sind bestrebt, Markteinblicke von höchster Qualität zu liefern. Unser strenger Datenvalidierungsprozess gewährleistet ein geschätztes Datenintegritätsniveau von 85-90%. Jeder Datenpunkt, jede Trend- und jede Prognose, die in diesem Bericht präsentiert wird, durchläuft eine strenge Qualitätsprüfung, die Folgendes umfasst:

Quellenverifizierung: Alle Primär- und Sekundärdatenquellen werden sorgfältig auf Glaubwürdigkeit und Relevanz überprüft.

Konsistenzprüfungen: Die interne Konsistenz der Datenpunkte über verschiedene Abschnitte und Segmente des Berichts hinweg wird gründlich überprüft.

Expertenvalidierung: Wichtige Ergebnisse und Prognosen werden durch Folgegespräche mit Branchenexperten und KOLs validiert.

Statistische Analyse: Fortgeschrittene statistische Werkzeuge und Modelle werden zur Datenanalyse, zur Identifizierung von Mustern und zur Projektion zukünftiger Trends eingesetzt, um mathematische Robustheit zu gewährleisten.

Peer-Review: Die gesamte Forschungsmethodik, Datenerfassung, Analyse und Berichterstattung unterliegt einem strengen internen Peer-Review-Prozess durch leitende Analysten, um Objektivität und analytische Strenge zu gewährleisten.

Dieser umfassende Ansatz garantiert, dass Kunden einen hochgenauen, zeitnahen und umsetzbaren Marktforschungsbericht erhalten.

Häufig gestellte Fragen

1. Welche Industrien treiben die Nachfrage nach Siedewasserreaktoren an?

Siedewasserreaktoren dienen hauptsächlich der Stromerzeugungsindustrie zur Stromproduktion. Ein kleinerer, aber entscheidender Sektor umfasst militärische Anwendungen, insbesondere zur Stromversorgung von U-Booten, wobei spezielle Reaktordesigns verwendet werden, um den operativen Anforderungen gerecht zu werden.

2. Was sind die typischen Kostenstrukturen und Preistrends auf dem Markt für Siedewasserreaktoren?

Der Markt für Siedewasserreaktoren ist durch hohe Anfangsinvestitionskosten für den Anlagenbau gekennzeichnet, die oft Milliarden von Dollar pro Einheit betragen. Die Betriebskosten umfassen Brennstoff, Wartung und Abfallmanagement. Preistrends für Neubauten werden von regulatorischen Anforderungen, Sicherheitsupgrades und Kosten für Baumaterialien beeinflusst.

3. Welche Region führt derzeit den Markt für Siedewasserreaktoren an und warum?

Der asiatisch-pazifische Raum hält einen bedeutenden Anteil am Markt für Siedewasserreaktoren, hauptsächlich aufgrund bestehender Betriebsflotten in Ländern wie Japan und einer robusten Lieferkette für Komponenten. Nordamerika unterhält ebenfalls eine beträchtliche installierte Basis, insbesondere in den Vereinigten Staaten, die die anhaltende Nachfrage nach Wartung und Upgrades unterstützt.

4. Welche disruptiven Technologien oder Ersatzstoffe beeinflussen Siedewasserreaktoren?

Zu den disruptiven Technologien gehören fortschrittliche Reaktordesigns wie Small Modular Reactors (SMRs) und Generation IV-Reaktoren, die Potenzial für verbesserte Sicherheit und modularen Bau bieten. Darüber hinaus sind Druckwasserreaktoren (PWRs) eine dominierende Alternative, während erneuerbare Energiequellen langfristige Konkurrenz in der Stromerzeugung darstellen.

5. Wie beeinflussen Export-Import-Dynamiken den globalen Markt für Siedewasserreaktoren?

Der globale Markt für Siedewasserreaktoren beinhaltet eine bedeutende Export-Import-Dynamik, insbesondere für spezialisierte Komponenten und Kernbrennstoff. Wichtige Akteure wie GE Hitachi Nuclear Energy und Toshiba erleichtern den internationalen Technologietransfer und die Lieferkettenoperationen, was die regionale Marktentwicklung und die betrieblichen Fähigkeiten weltweit beeinflusst.

6. Welche großen Herausforderungen und Lieferkettenrisiken beeinträchtigen die Industrie der Siedewasserreaktoren?

Zu den größten Herausforderungen für die Industrie der Siedewasserreaktoren gehören strenge regulatorische Hürden, hohe Kapitalanforderungen und die öffentliche Wahrnehmung in Bezug auf nukleare Sicherheit und Abfallentsorgung. Lieferkettenrisiken umfassen die Verfügbarkeit von Spezialmaterialien, Fachkräftemangel und geopolitische Faktoren, die den internationalen Handel und die technologische Zusammenarbeit beeinträchtigen.