1. Welche sind die wichtigsten Wachstumstreiber für den CIGS Thin Film Solar Cell-Markt?

Faktoren wie werden voraussichtlich das Wachstum des CIGS Thin Film Solar Cell-Marktes fördern.

+1 2315155523

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

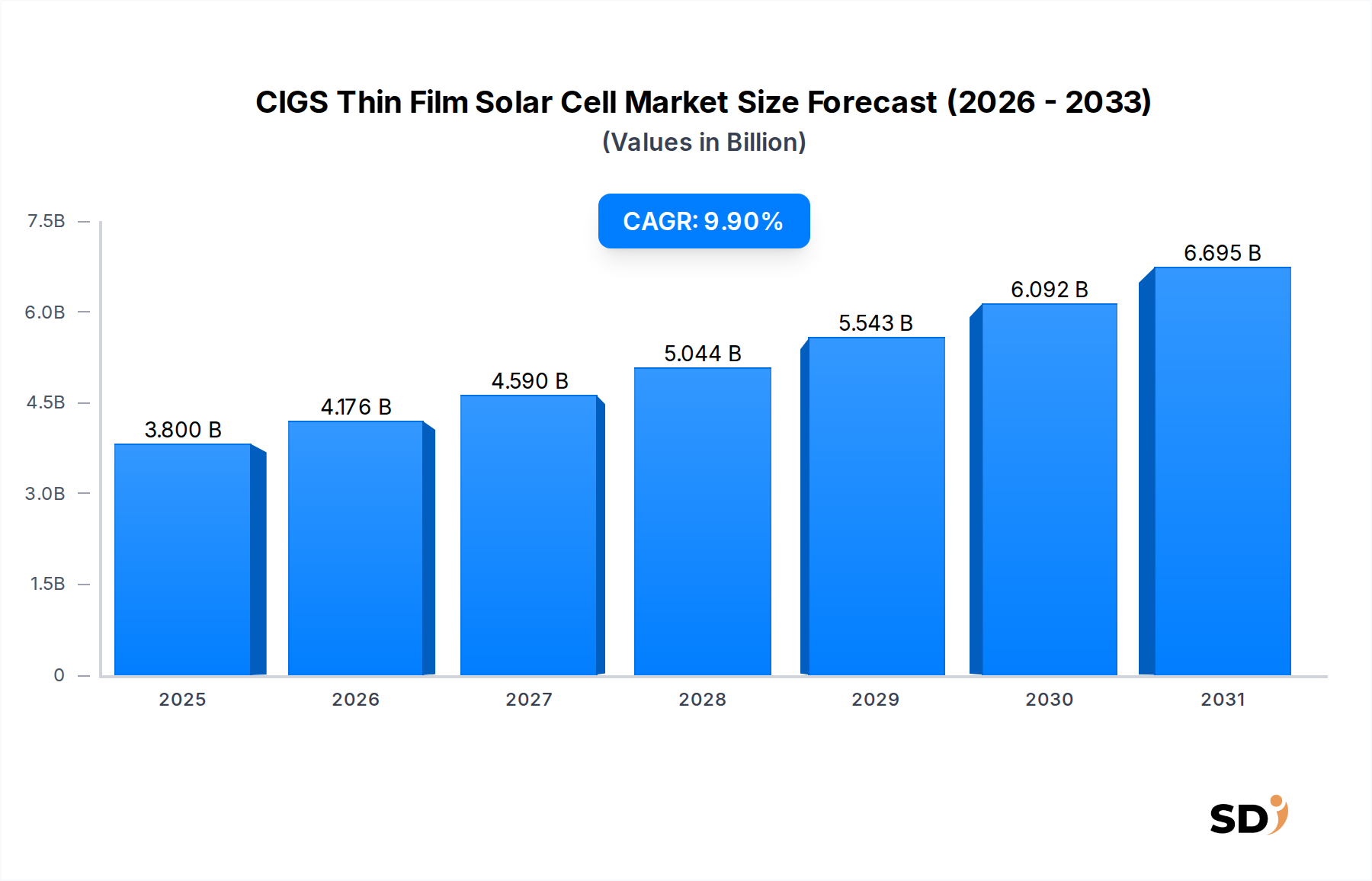

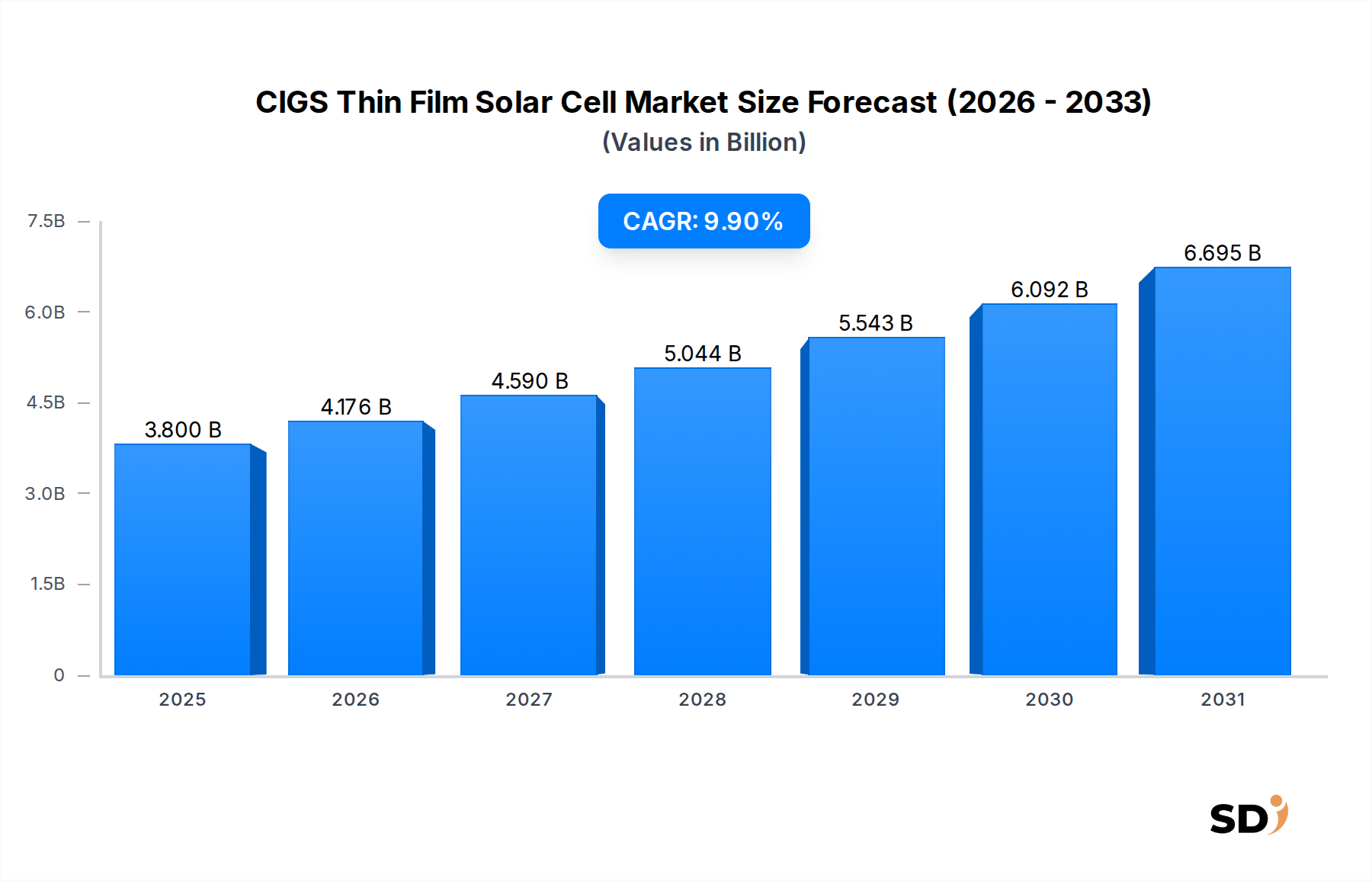

Der Markt für CIGS-Dünnschicht-Solarzellen steht vor einer bedeutenden Expansion, angetrieben durch seine einzigartigen Leistungseigenschaften und die steigende Nachfrage nach vielfältigen Solarlösungen. Der Markt wurde im Jahr 2025 auf geschätzte 3,8 Milliarden USD (ca. 3,5 Milliarden €) bewertet und wird voraussichtlich bis 2034 rund 9,04 Milliarden USD (ca. 8,4 Milliarden €) erreichen, mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % über den Prognosezeitraum. Diese Wachstumskurve wird durch die inhärenten Vorteile der CIGS-Technologie gestützt, darunter überlegene Leistung bei schwachem Licht, hervorragende ästhetische Integrationsmöglichkeiten und inhärente Flexibilität, was sie besonders geeignet für Nischen- und hochwertige Anwendungen macht, bei denen herkömmliches kristallines Silizium an seine Grenzen stößt.

Wichtige Nachfragetreiber für den CIGS-Dünnschicht-Solarzellenmarkt sind die beschleunigte globale Energiewende und Dekarbonisierungsinitiativen, die den breiteren Markt für Solarenergie weiter ausbauen. Die zunehmende Verbreitung von gebäudeintegrierter Photovoltaik (BIPV) ist ein bedeutender Rückenwind, da CIGS-Zellen nahtlos in Baumaterialien integriert werden können, ohne die architektonische Ästhetik zu beeinträchtigen. Darüber hinaus machen ihr geringeres Gewicht und ihre Flexibilität sie ideal für Anwendungen wie mobile Energieversorgung, Elektrofahrzeuge und unkonventionelle Oberflächen, wodurch die adressierbaren Marktchancen über traditionelle netzgekoppelte Anlagen hinaus erweitert werden. Makroökonomische Rückenwinde, wie unterstützende Regierungspolitik, Anreize für den Einsatz erneuerbarer Energien und wachsendes Umweltbewusstsein, treiben die Marktexpansion weiter voran. Kontinuierliche Fortschritte bei den Herstellungsprozessen sowie Anstrengungen zur Reduzierung des Materialverbrauchs und zur Verbesserung der Umwandlungseffizienzen verbessern die Kosteneffizienz und die Wettbewerbsposition der CIGS-Technologie innerhalb des größeren Marktes für Photovoltaik-Zellen. Trotz der Konkurrenz durch etabliertes kristallines Silizium und aufkommende Technologien für Perowskit-Solarzellen behält der Markt für CIGS-Dünnschicht-Solarzellen aufgrund seiner einzigartigen Kombination von Leistungseigenschaften und Vielseitigkeit einen deutlichen Wettbewerbsvorteil in spezifischen, wachstumsstarken Segmenten. Die zukunftsorientierte Aussicht deutet auf einen strategischen Fokus auf das Erreichen der Netzparität durch nachhaltige Innovation, Skaleneffekte und gezielte Anwendungsentwicklung hin, um eine anhaltende und wirkungsvolle Rolle von CIGS in der zukünftigen Energielandschaft zu gewährleisten.

Das Segment der kommerziellen Anwendungen wird voraussichtlich den größten Umsatzanteil im CIGS-Dünnschicht-Solarzellenmarkt ausmachen, was seine entscheidende Rolle für die breitere Akzeptanz der Technologie unterstreicht. Diese Dominanz ergibt sich aus der besonderen Eignung von CIGS-Zellen für eine breite Palette kommerzieller Einsätze, einschließlich großflächiger Dachinstallationen, Fassaden und spezialisierter Industrieanwendungen. Die ästhetische Vielseitigkeit von CIGS-Modulen, die oft in einheitlichem Schwarz oder in kundenspezifischen Farben erhältlich sind, macht sie für Architekten und Entwickler, die eine diskrete und visuell ansprechende Solarintegration in Gewerbebauten anstreben, äußerst attraktiv und stärkt den Markt für gebäudeintegrierte Photovoltaik (BIPV) erheblich. Im Gegensatz zu starren kristallinen Siliziumpaneelen ermöglichen die Flexibilität und das geringe Gewicht von CIGS-Modulen die Installation auf unregelmäßigen oder lastempfindlichen Gewerbedächern und gekrümmten Oberflächen, was das Potenzial zur Stromerzeugung in städtischen und industriellen Umgebungen erweitert, in denen der Platz oft knapp ist oder strukturelle Einschränkungen bestehen.

Darüber hinaus erweist sich die überlegene Leistung von CIGS-Technologie bei schwachem Licht in kommerziellen Umgebungen als vorteilhaft, insbesondere in Regionen mit häufiger Bewölkung oder Bereichen mit starker Verschattung, wie z. B. dichten Stadtlandschaften. Dieses Merkmal gewährleistet eine konsistentere Energieerzeugung während des Tages und des Jahres und optimiert die Investitionsrendite für Gewerbeunternehmen. Schlüsselakteure wie Solar Frontier und Avancis haben sich historisch auf groß angelegte gewerbliche und industrielle Projekte konzentriert und ihre Expertise in der Entwicklung robuster und effizienter CIGS-Module für solche anspruchsvollen Anwendungen genutzt. Ihr strategischer Fokus auf hocheffiziente, langlebige Produkte für kommerzielle Installationen unterstreicht die Bedeutung dieses Segments. Die zunehmende globale Konzentration auf Unternehmensnachhaltigkeit und Vorgaben für erneuerbare Energien treibt die kommerzielle Akzeptanz weiter voran, da Unternehmen bestrebt sind, Betriebskosten zu senken und ihren ökologischen Fußabdruck durch selbst erzeugten Solarstrom zu verbessern. Das Wachstum dieses Segments wird durch eine Kombination aus technologischen Vorteilen, ästhetischer Attraktivität und wirtschaftlichen Anreizen angetrieben, wobei viele kommerzielle Projekte von langfristigen Stromabnahmeverträgen und staatlichen Subventionen profitieren, die auf die beschleunigte Einführung nachhaltiger Energielösungen abzielen. Während andere Segmente wie Wohn- und Bodenstationen ebenfalls zum Wachstum beitragen, festigt das schiere Volumen geeigneter kommerzieller Strukturen und die spezifischen Vorteile von CIGS in diesen Umgebungen die führende Position des kommerziellen Segments, was ein stetiges Wachstum seines Marktanteils durch gezielte Innovation und strategische Partnerschaften in diesem lukrativen Anwendungsbereich anzeigt. Diese robuste Leistung hilft, das CIGS-Angebot im breiteren Markt für Dünnschicht-Solarzellen zu differenzieren und seinen spezialisierten Wert hervorzuheben.

Mehrere Faktoren beeinflussen maßgeblich die Wachstumskurve des CIGS-Dünnschicht-Solarzellenmarktes, neben bemerkenswerten Einschränkungen, die seine Expansion dämpfen. Ein primärer Treiber ist die überlegene Leistung von CIGS-Modulen bei diffusem und schwachem Licht. Dieses Merkmal, das oft durch einen geringeren Temperaturkoeffizienten im Vergleich zu kristallinem Silizium quantifiziert wird, bedeutet, dass CIGS-Zellen in realen Szenarien, einschließlich bewölkter Tage oder hoher Temperaturen, eine höhere Effizienz aufrechterhalten, wodurch ihre effektive Energieausbeute pro installiertem Watt steigt. Beispielsweise können CIGS in heißen Klimazonen eine bis zu 2-3 % höhere Energieausbeute im Vergleich zu Standard-Siliziummodulen aufweisen. Ein weiterer wichtiger Treiber ist die inhärente Flexibilität und ästhetische Attraktivität von CIGS-Dünnschichten, die sie für spezialisierte Anwendungen wie den Markt für gebäudeintegrierte Photovoltaik (BIPV) und flexible Elektronik äußerst geeignet macht. Die Fähigkeit, sich nahtlos in Baumaterialien ohne signifikante visuelle Beeinträchtigung zu integrieren oder sich an gekrümmten Oberflächen anzupassen, eröffnet architektonische Gestaltungsmöglichkeiten und Marktnischen, die für starre Siliziumpaneele unzugänglich sind.

Umgekehrt sieht sich der CIGS-Dünnschicht-Solarzellenmarkt mehreren Einschränkungen gegenüber. Eine signifikante Hürde ist die relativ geringere Umwandlungseffizienz im Vergleich zu führenden Produkten auf dem Markt für kristalline Silizium-Photovoltaik-Zellen. Während die Laboreffizienzen für CIGS über 23 % erreicht haben, liegen kommerzielle Module typischerweise zwischen 14-18 %, während High-End-Siliziummodule oft über 20-22 % liegen, was die Watt-pro-Quadratmeter-Metrik beeinflusst. Herstellungsaufwand und höhere Anfangsinvestitionen für die Einrichtung von CIGS-Produktionslinien stellen ebenfalls eine Barriere dar. Die für die CIGS-Abscheidung erforderlichen Sputter- und Co-Evaporationsverfahren sind komplex und erfordern eine präzise Kontrolle der Materialzusammensetzung und Filmdicke. Darüber hinaus birgt die Abhängigkeit von kritischen Rohstoffen wie denen auf dem Indium- und Galliummarkt Schwachstellen in der Lieferkette und Kostenvolatilität. Obwohl CIGS weniger Material als Massenhalbleiter verwendet, können die Beschaffung und die Preisgestaltung dieser relativ knappen Elemente die Herstellungskosten und die Skalierbarkeit beeinflussen. Konkurrenz durch aufkommende Technologien, insbesondere den sich rasant entwickelnden Markt für Perowskit-Solarzellen, stellt ebenfalls eine langfristige Bedrohung dar, da Perowskite hohe Effizienzen mit potenziell geringeren Herstellungskosten und Materialanforderungen versprechen.

Die Wettbewerbslandschaft des CIGS-Dünnschicht-Solarzellenmarktes ist geprägt von einer Mischung aus etablierten Akteuren und Innovatoren, die sich auf die Verbesserung der Effizienz, die Senkung der Kosten und die Erweiterung der Anwendungsvielfalt konzentrieren:

In den letzten Jahren gab es gezielte Fortschritte im CIGS-Dünnschicht-Solarzellenmarkt, die darauf abzielen, die Effizienzgrenzen zu erweitern und den Anwendungsbereich zu vergrößern:

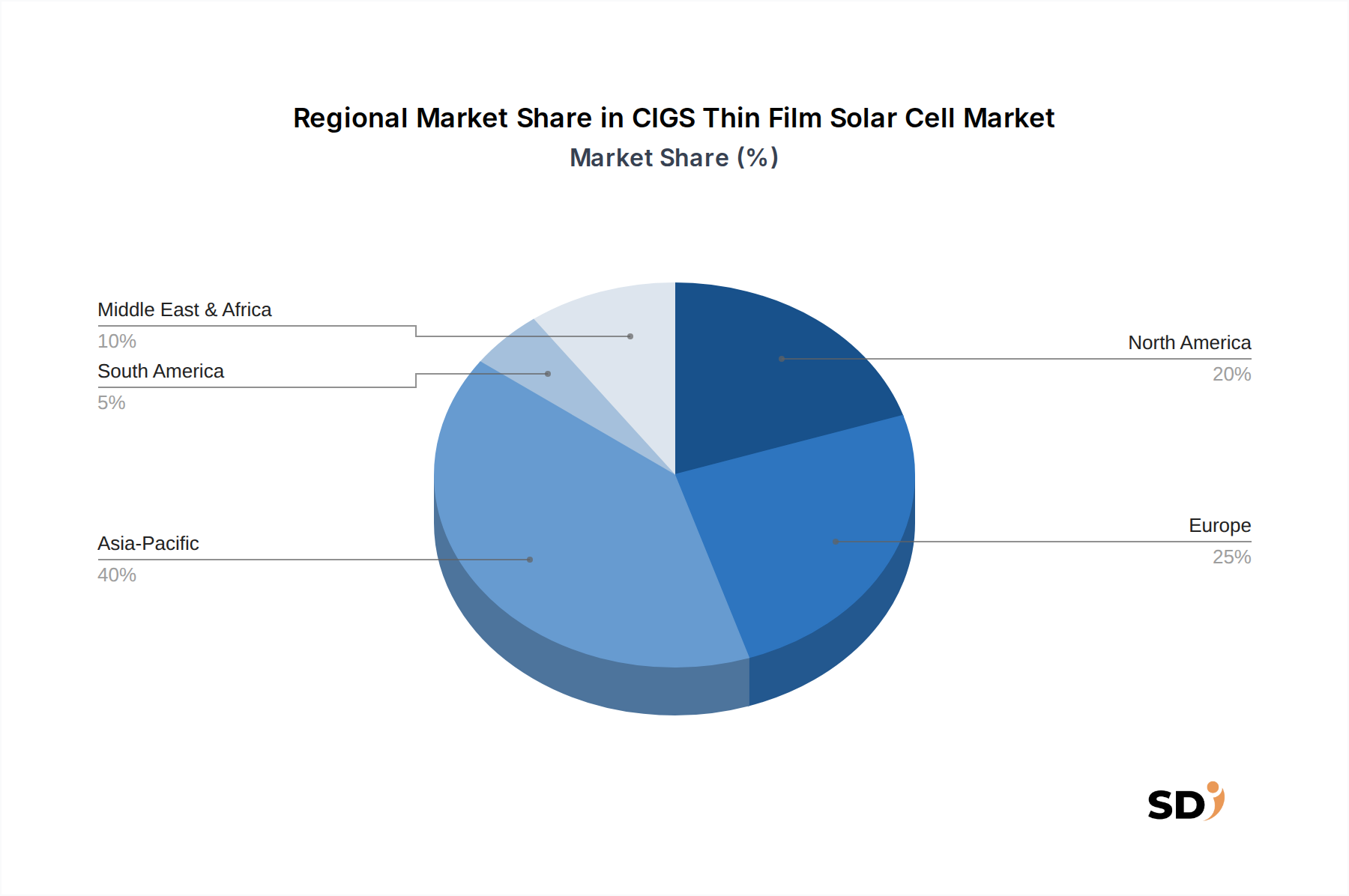

Der Markt für CIGS-Dünnschicht-Solarzellen weist je nach geografischer Region unterschiedliche Dynamiken auf, die von regionalen Energiepolitiken, der wirtschaftlichen Entwicklung und spezifischen Anwendungsanforderungen beeinflusst werden. Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch umfangreiche Investitionen in die Infrastruktur für erneuerbare Energien, insbesondere in China, Indien und Japan. Diese Region ist ein wichtiger Knotenpunkt für die Solarfertigung und -bereitstellung, mit einer geschätzten CAGR von über 11 % über den Prognosezeitraum, hauptsächlich getrieben durch die wachsende Nachfrage nach flexiblen und ästhetisch integrierten Lösungen in städtischen Gebieten und für spezielle industrielle Zwecke. Der erhebliche Anteil der Region am breiteren Markt für Solarenergie und Dünnschicht-Solarzellen trägt wesentlich zur CIGS-Akzeptanz bei.

Europa, als etablierter Markt, hält einen erheblichen Umsatzanteil, der weitgehend auf strenge Umweltvorschriften und den Fokus auf Anwendungen für gebäudeintegrierte Photovoltaik (BIPV) zurückzuführen ist. Länder wie Deutschland und Frankreich sind Vorreiter bei BIPV, wo die ästhetische Attraktivität und die flexiblen Formfaktoren der CIGS-Technologie sehr geschätzt werden. Das Marktwachstum Europas wird voraussichtlich mit einer stabilen CAGR von 8,5 % fortgesetzt, gestützt durch robuste Politiken zur Förderung grüner Bauinitiativen und Energieeffizienz. Nordamerika, insbesondere die Vereinigten Staaten und Kanada, trägt ebenfalls erheblich bei, mit einem wachsenden Fokus auf Hochleistungs-Solarlösungen für gewerbliche Dächer und netzunabhängige Anwendungen. Der Markt der Region wird voraussichtlich um etwa 9,2 % CAGR wachsen, angetrieben durch unterstützende Bundes- und Landesanreize für erneuerbare Energien und zunehmende Ziele der Unternehmensnachhaltigkeit.

Die Region Naher Osten und Afrika (MEA) ist ein aufstrebender Markt mit vielversprechendem Wachstumspotenzial für den CIGS-Dünnschicht-Solarzellenmarkt. Obwohl sie von einer kleineren Basis aus startet, wird ihre langfristige CAGR voraussichtlich wettbewerbsfähig sein und möglicherweise 10,5 % erreichen, angetrieben durch reichliche Solarressourcen und zunehmende Investitionen in die Diversifizierung der Energieportfolios jenseits fossiler Brennstoffe. Die Nachfrage nach CIGS in MEA ist oft mit seiner Leistung in Umgebungen mit hohen Temperaturen verbunden, wo sein geringerer Temperaturkoeffizient einen deutlichen Vorteil gegenüber anderen Technologien auf dem Markt für Photovoltaik-Zellen bietet. Unterdessen bietet Südamerika, obwohl es insgesamt einen kleineren Marktanteil hat, Nischenmöglichkeiten, insbesondere für netzunabhängige und ländliche Elektrifizierungsprojekte, bei denen die Robustheit und die Leistung von CIGS bei schwachem Licht von Vorteil sein können, wobei Länder wie Brasilien eine Vorreiterrolle bei der Einführung von Lösungen für erneuerbare Energien einnehmen.

Der CIGS-Dünnschicht-Solarzellenmarkt sieht sich einer komplexen Preisdynamik gegenüber, die stark von Wettbewerb, Herstellungskosten und dem spezifischen Wertversprechen seiner Nischenanwendungen beeinflusst wird. Die durchschnittlichen Verkaufspreise (ASPs) für CIGS-Module haben im Allgemeinen dem breiteren Trend des Photovoltaik-Zellenmarktes folgend in den letzten zehn Jahren aufgrund technologischer Fortschritte, Skaleneffekte und intensiven Wettbewerbs durch kristallines Silizium einen allmählichen Rückgang erfahren. In Segmenten wie dem Markt für gebäudeintegrierte Photovoltaik (BIPV) und dem Markt für flexible Solarpanels können CIGS aufgrund seiner einzigartigen ästhetischen und leistungstechnischen Vorteile, wie überlegene Effizienz bei schwachem Licht und Anpassungsfähigkeit an verschiedene Oberflächen, jedoch oft einen leichten Aufschlag erzielen. Dieser Aufschlag steht jedoch unter ständigem Druck, da Siliziumtechnologien sich verbessern und neue Akteure, wie der Markt für Perowskit-Solarzellen, mit dem Versprechen geringerer Kosten und höherer Effizienz auf den Markt kommen.

Die Margenstrukturen entlang der CIGS-Wertschöpfungskette sind in der Regel schlanker als die für volumenstarkes kristallines Silizium, was hauptsächlich auf geringere Produktionsmengen und die höhere Kapitalintensität einiger CIGS-Fertigungsverfahren zurückzuführen ist. Hersteller müssen Kostenhebel sorgfältig steuern, um die Rentabilität zu erhalten. Wichtige Kostentreiber sind Rohstoffe, insbesondere solche auf dem Indium- und Galliummarkt, deren Preise je nach globaler Angebots- und Nachfragedynamik schwanken können. Obwohl CIGS im Vergleich zu anderen Indium-Gallium-Anwendungen relativ geringe Mengen dieser Materialien verwendet, kann ihre Knappheit die Gesamtkosten beeinflussen. Weitere signifikante Kostenkomponenten sind Abscheideanlagen, Vakuumverarbeitung und eine strenge Qualitätskontrolle. Laufende Forschungs- und Entwicklungsbemühungen konzentrieren sich auf die Reduzierung des Materialverbrauchs, die Erhöhung des Durchsatzes und die Verbesserung der Zelleffizienz, um die Kosten pro Watt zu senken. Die Wettbewerbsintensität von etablierten Siliziumanbietern und die raschen Fortschritte bei alternativen Dünnschicht- und Tandemzelltechnologien zwingen CIGS-Hersteller zu kontinuierlicher Innovation, um ihre Preise zu rechtfertigen und ihre Margen zu verteidigen, oft durch Hervorhebung der einzigartigen Leistungs- und ästhetischen Vorteile in spezialisierten, hochwertigen Anwendungen.

Die Investitions- und Finanzierungsaktivitäten im CIGS-Dünnschicht-Solarzellenmarkt haben in den letzten 2-3 Jahren eine strategische Verlagerung erfahren, weg von der breit angelegten Kapazitätserweiterung hin zu gezielterer F&E, strategischen Partnerschaften und der Entwicklung von Nischenanwendungen. Obwohl Venture-Capital-Finanzierungsrunden möglicherweise nicht so häufig oder so groß sind wie im Markt für kristallines Silizium oder Perowskit-Solarzellen, fließt weiterhin erhebliches Kapital in die Optimierung von Herstellungsprozessen und die Verbesserung der Produktdifferenzierung. Aktivitäten im Bereich Fusionen und Übernahmen (M&A) waren begrenzt, aber es gab Fälle, in denen bestehende große Energiekonzerne spezialisierte CIGS-Hersteller erwarben oder Partnerschaften eingingen, um einzigartige Fähigkeiten zu integrieren oder Produktportfolios zu erweitern, insbesondere im Markt für gebäudeintegrierte Photovoltaik (BIPV).

Zu den wichtigsten Bereichen, die im CIGS-Bereich die meiste Kapitalbindung erfahren, gehören Fortschritte bei flexiblen Substrattechnologien für den Markt für flexible Solarpanels, die Entwicklung von cadmiumfreien Pufferschichten für eine verbesserte Umweltverträglichkeit und Projekte zur Steigerung der Umwandlungseffizienz auf großflächigen Modulen. Investitionen fließen auch in Pilotlinien für CIGS-Fertigungsprozesse der nächsten Generation, die einen geringeren Materialverbrauch und einen höheren Durchsatz versprechen. Darüber hinaus sind strategische Partnerschaften weit verbreitet, oft zwischen CIGS-Herstellern und Architekturbüros, Automobilherstellern oder Herstellern von Unterhaltungselektronik. Diese Kooperationen zielen auf die gemeinsame Entwicklung maßgeschneiderter CIGS-Lösungen ab, die die einzigartigen Attribute des Materials, wie seine Formbarkeit, sein geringes Gewicht und seine ästhetische Attraktivität, für spezifische Endanwendungen nutzen. Diese gezielte Investitionsstrategie spiegelt die Marktentwicklung hin zu hochwertigen, differenzierten Produkten wider, bei denen CIGS einen klaren Vorteil gegenüber anderen Technologien auf dem Markt für Photovoltaik-Zellen bieten kann, anstatt nur auf dem Commodity-Markt für Solarenergie preislich zu konkurrieren. Der Fokus liegt zunehmend darauf, einen überlegenen Gesamtbetriebskosten in spezialisierten Anwendungen nachzuweisen und dadurch nachhaltige langfristige Finanzierungen von strategischen Investoren und Branchenakteuren zu gewinnen.

Deutschland ist ein wichtiger Akteur auf dem globalen Markt für Dünnschicht-Solarzellen, insbesondere im Segment der CIGS-Technologie. Die Marktgröße für CIGS-Dünnschicht-Solarzellen in Deutschland ist Teil des europäischen Marktes, der durch starke regulatorische Unterstützung und eine hohe Akzeptanz erneuerbarer Energien gekennzeichnet ist. Deutschland profitiert von seiner starken industriellen Basis, seiner Expertise in Hochtechnologie und einer gut etablierten Lieferkette für erneuerbare Energien. Die deutsche Wirtschaft ist bekannt für ihre Ingenieurskunst, ihre hohen Qualitätsstandards und ihre führende Rolle in der grünen Technologie, was günstige Rahmenbedingungen für fortschrittliche Solartechnologien wie CIGS schafft. Lokale Unternehmen oder deutsche Niederlassungen internationaler Konzerne, die in diesem Segment aktiv sind, gewinnen an Bedeutung. Auch wenn der Bericht spezifische deutsche Unternehmen nicht im Detail nennt, sind Akteure wie Avancis (mit Ursprüngen in Deutschland) und eine starke Präsenz von Forschungs- und Entwicklungseinrichtungen in Deutschland hervorzuheben, die zur Marktentwicklung beitragen. Die Dominanz des kommerziellen Segments und die wachsende Nachfrage nach gebäudeintegrierter Photovoltaik (BIPV) sind für den deutschen Markt von zentraler Bedeutung, da Deutschland bestrebt ist, seine Energieeffizienzziele zu erreichen und die Dekarbonisierung des Gebäudesektors voranzutreiben. Der regulatorische Rahmen in Deutschland ist streng und zielt darauf ab, höchste Sicherheits- und Qualitätsstandards zu gewährleisten. Relevante Rahmenwerke sind unter anderem die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die Gerätesicherheitsverordnung (GS-Zeichen), die sicherstellen, dass Produkte sicher und umweltverträglich sind. Darüber hinaus spielen TÜV-Zertifizierungen eine entscheidende Rolle für die Marktzulassung und das Vertrauen der Verbraucher. Vertriebskanäle in Deutschland sind typischerweise über spezialisierte Solarinstallateure, Großhändler und direkt an große gewerbliche Projektentwickler. Das Konsumverhalten ist von einem starken Umweltbewusstsein, einer hohen Nachfrage nach nachhaltigen und qualitativ hochwertigen Produkten sowie einer Bereitschaft zur Investition in langfristige Energielösungen geprägt. Die Preisdynamik in Deutschland spiegelt die globalen Trends wider, wobei CIGS-Produkte aufgrund ihrer spezifischen Vorteile in bestimmten Anwendungen wie BIPV und bei ästhetischen Anforderungen oft einen Aufschlag erzielen, der durch die hohen Qualitäts- und Leistungsanforderungen des Marktes gerechtfertigt ist. Die Marktgröße wird, analog zu den globalen Schätzungen und unter Berücksichtigung des starken europäischen Beitrags, im mittleren bis hohen dreistelligen Millionen-Euro-Bereich für CIGS-Dünnschichtzellen und -module liegen, mit einem stetigen Wachstum, das durch politische Anreize und technologische Fortschritte unterstützt wird.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 9.9% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Unsere Methoden zur Markteinschätzung und Prognose basieren auf einem robusten Forschungsrahmen, wobei die Primärforschung den Eckpfeiler unserer Analyse bildet. Ungefähr 75% unserer Erkenntnisse stammen aus direkten Gesprächen mit Branchenexperten und Stakeholdern entlang der Wertschöpfungskette, ergänzt durch 25% aus umfassender Sekundärforschung. Diese intensive Sammlung von Primärdaten gewährleistet Echtzeit-Marktperspektiven und die Validierung quantitativer Ergebnisse.

Unsere Primärforschungsstrategie umfasst eingehende Interviews, die telefonisch, per Videokonferenz und durch gezielte Umfragen geführt werden. Zu den wichtigsten Stakeholdern, die für diesen Marktbericht über CIGS-Dünnschicht-Solarzellen interviewt wurden, gehören:

Diese Interviews umfassen eine Vielzahl von Unternehmenstypen, die für das Ökosystem der CIGS-Dünnschicht-Solarzellen von entscheidender Bedeutung sind und ein ganzheitliches Verständnis der Marktdynamik von der Herstellung bis zur Endanwendung gewährleisten. Unser Teilnehmerkreis umfasste Vertreter von:

| Stakeholder Role | Interview Share (%) |

|---|---|

| Leiter Geschäftsentwicklung | 30% |

| VP Produktentwicklung | 25% |

| Direktor Projekttechnik | 25% |

| Leiter Lieferkette & Beschaffung | 20% |

| Company Type | Representation (%) |

|---|---|

| CIGS-Zellen- & Modulhersteller | 30% |

| Solar-EPC & Integratoren | 25% |

| Solarprojektentwickler | 20% |

| Substrat- & Materiallieferanten | 15% |

| Anbieter dezentraler Energieerzeugung | 10% |

Die Sekundärforschung liefert die grundlegenden Daten und den Kontext für unsere Primärergebnisse und schafft eine umfassende Basis für den Markt. Diese Phase umfasst die umfangreiche Datenerfassung aus glaubwürdigen und maßgeblichen Quellen, wobei Daten von anderen Marktforschungsunternehmen ausdrücklich ausgeschlossen werden. Unsere Quellen umfassen:

Dieser robuste Ansatz der Sekundärforschung ermöglicht es uns, Markttrends zu vergleichen, aufkommende Chancen zu identifizieren und die Erkenntnisse aus der Primärforschung zu validieren.

Unsere Methoden zur Markteinschätzung und Prognose basieren auf einem facettenreichen Ansatz, der Top-Down- und Bottom-Up-Analysen mit rigoroser mehrstufiger Daten-Triangulation kombiniert. Dies gewährleistet ein Höchstmaß an Genauigkeit und Zuverlässigkeit unserer Marktdaten.

Bottom-Up-Ansatz: Diese Methodik beinhaltet die Aggregation granularer Marktdaten. Wir berechnen die Marktgröße, indem wir den gesamten Markt für CIGS-Dünnschicht-Solarzellen in verschiedene Anwendungen (Wohnen, Gewerbe, Bodenstation, Sonstige) und Typen (CIGS, CIS) unterteilen. Schlüsselkennzahlen für die Bottom-Up-Markteinschätzung sind:

Top-Down-Ansatz: Dieser beinhaltet die Schätzung der Gesamtmarktgröße anhand makroökonomischer Indikatoren, der gesamten eingesetzten erneuerbaren Energien und der spezifischen Penetrationsrate der CIGS-Technologie. Der Gesamtmarkt wird dann abwärts nach Anwendung, Typ und Geografie segmentiert.

Mehrstufige Daten-Triangulation: Alle Datenpunkte, die aus der Primär- und Sekundärforschung sowie aus Top-Down- und Bottom-Up-Modellen stammen, werden sorgfältig abgeglichen und validiert. Dieser iterative Prozess hilft, Diskrepanzen zu identifizieren und zu beheben, um Konsistenz und Robustheit der endgültigen Marktschätzungen zu gewährleisten.

Der Prognosezeitraum für diesen Bericht erstreckt sich von 2026 bis 2034 und prognostiziert das zukünftige Marktwachstum basierend auf historischen Trends, erwarteten technologischen Fortschritten, regulatorischen Änderungen und wirtschaftlichen Prognosen.

Unser Engagement für Datenintegrität und Genauigkeit ist von größter Bedeutung. Wir garantieren für unsere Marktprognosen eine geschätzte Datengenauigkeit von 85-90%. Dieses hohe Präzisionsniveau wird erreicht durch:

Faktoren wie werden voraussichtlich das Wachstum des CIGS Thin Film Solar Cell-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören .

Die Marktsegmente umfassen .

Die Marktgröße wird für 2022 auf USD 3.8 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 4900.00, USD 7350.00 und USD 9800.00.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „CIGS Thin Film Solar Cell“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema CIGS Thin Film Solar Cell informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.