1. 重水素化シラン市場に影響を与える投資活動は何ですか?

高度な半導体製造および研究開発への投資は、重水素化シラン市場に大きく影響します。Messer Canada Inc.やLinde Gasのような主要企業は、特殊ガス供給インフラの開発を継続的に支援しており、業界の持続的な関心を示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

重水素化シラン

重水素化シランSenior Analyst

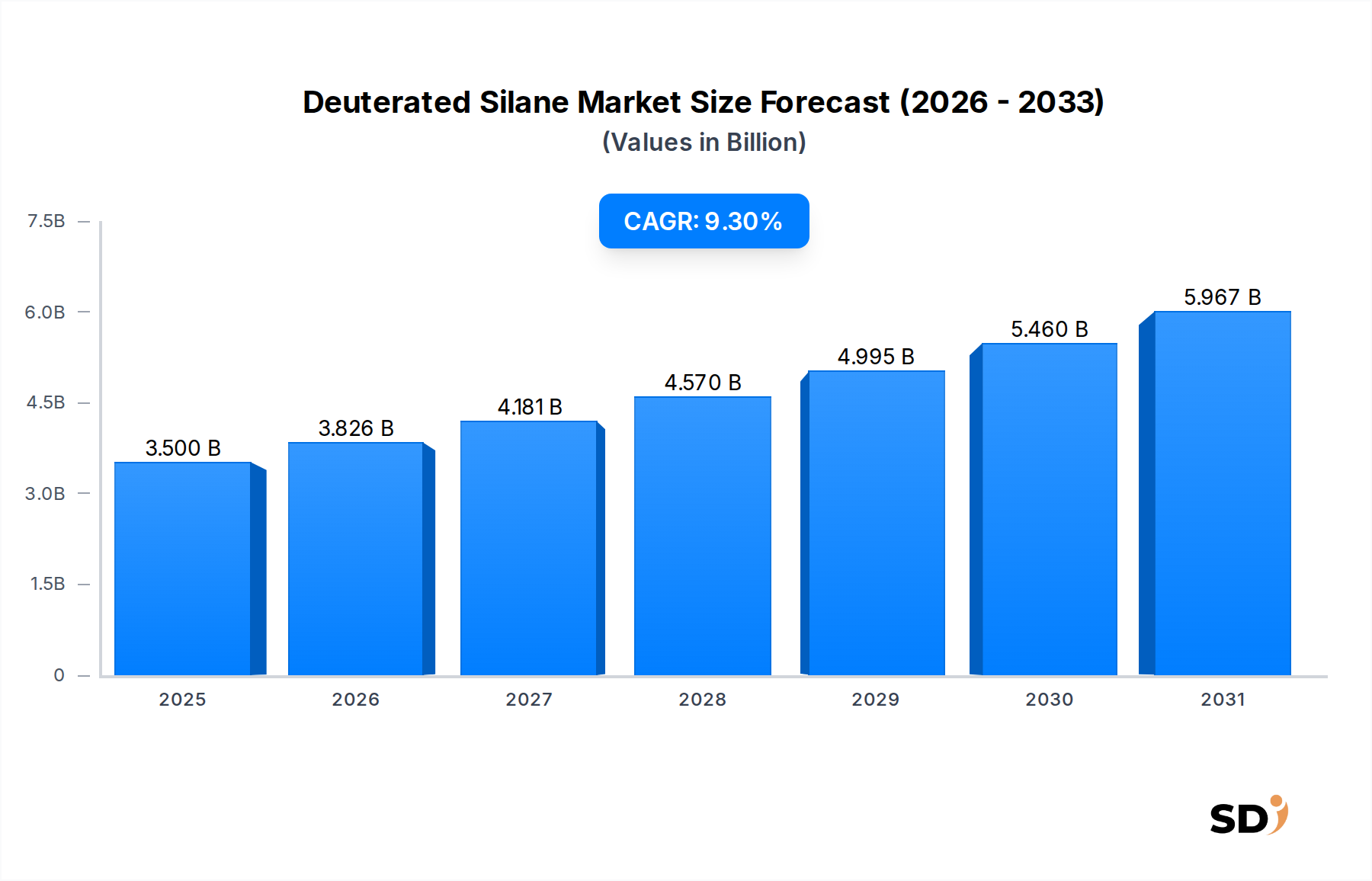

特殊化学品および材料分野における重要なセグメントである重水素化シラン市場は、主に半導体製造と高純度材料科学の進歩によって牽引され、大幅な拡大が見込まれています。2025年には35億ドルと推定されるこの市場は、2025年から2032年にかけて9.3%の力強い年平均成長率(CAGR)で成長すると予測されています。この成長軌道は、重要な用途において強化された性能と安定性を提供する材料への需要の増加を反映し、2032年までには市場価値が約64億5,000万ドルに達すると予想されています。

重水素化シランの主な需要は半導体デバイス市場に由来しており、そのユニークな特性、例えば優れた膜安定性と水素関連欠陥の低減は、先進的なプロセスノードに不可欠です。これは、薄膜堆積市場技術、特にプラズマCVD(PECVD)において、最先端のマイクロエレクトロニクスデバイスのパッシベーション層、ゲート絶縁膜、層間絶縁膜の作成に重要な役割を果たします。半導体における小型化と高性能化の必要性は、超高純度前駆体を必要とし、重水素化シランが広く使用されている高純度材料市場の成長を直接的に促進します。

グローバルなデジタルトレンド、人工知能(AI)および機械学習の普及、5G技術の展開、およびモノのインターネット(IoT)エコシステムの拡大といったマクロ経済の追い風は、重要な推進力となっています。これらの要因は collectively チップ技術の限界を押し広げ、重水素化シランが提供できるより安定した精密な堆積プロセスを要求します。さらに、その用途は半導体にとどまらず化学製造市場および高度な研究のニッチ分野にも及んでいますが、半導体セグメントが依然として主要な収益貢献者です。

重水素化シラン市場の課題としては、重水素化とその合成の高コストがあり、従来のシランよりも著しく高価になります。さらに、シラン、その重水素化誘導体も自然発火性および毒性があるため、厳格な安全プロトコルと特殊な取り扱いが必要であり、運用上の複雑さとコストが増加します。これらのハードルにもかかわらず、より効率的な合成方法と強化された安全技術に関する継続的な研究は、これらの制約を緩和し、持続的な市場拡大を保証することを目的としています。市場の軌跡は、全体的なシランガス市場のイノベーションと、欠陥のない高性能材料に対する半導体産業の増大する要求と不可分に結びついています。

重水素化シラン市場において、半導体デバイスの応用セグメントは疑いなく支配的であり、最大の収益シェアを占め、最も攻撃的な成長軌道を示しています。このセグメントの優位性は、半導体デバイス市場における小型化と高性能化の絶え間ない追求と固有に関連しています。重水素化シラン、特に5Nグレードのような超高純度バリアントは、次世代半導体製造プロセスを可能にする重要な材料となっています。

半導体産業におけるその主な機能は、特にプラズマCVD(PECVD)などの高度な薄膜堆積市場技術にあります。ここでは、重水素化シランは、アモルファスシリコン、窒化シリコン、酸化シリコンなどのシリコンベースの膜を堆積するための前駆体ガスとして機能します。従来のシラン(SiH4)と比較して重水素化シランを使用する主な利点は、水素から重水素への同位体置換です。重水素はより重いため、シリコンとの結合が強くなります(Si-D結合はSi-H結合よりも強い)。これにより、半導体製造においていくつかの重要な利点が得られます。膜安定性の向上、欠陥密度の低減、および応力誘発リーク電流に対する耐性の改善です。これらの特性は、サブ10nmプロセスノードで動作する高度なロジックおよびメモリデバイスにおけるゲート絶縁膜、パッシベーション層、層間絶縁膜などの重要な層に特に重要です。

主要な半導体ファウンドリ(例:TSMC、Samsung Foundry、Intel)および統合デバイスメーカー(IDM)は、重水素化シランの主要な消費者です。AI、5G、データセンター、高性能コンピューティングでの応用によって推進される、高度なチップのR&Dおよび製造能力への継続的な投資は、高純度重水素化シランの需要を直接的に推進します。より小さな特徴サイズへの移行と3Dデバイスアーキテクチャの複雑化の増加は、より攻撃的な処理条件に耐え、優れた電気的性能を提供する材料を必要とします。重水素化シランは、デバイスの劣化と収率低下につながる可能性のある水素関連の欠陥を最小限に抑えることで、これらの課題に対処します。

化学製造市場および研究開発市場セグメントも重水素化シランを使用していますが、その規模と成長率は半導体セグメントと比較して大幅に小さいです。化学製造における重水素化シランは、特殊な合成反応に使用されるか、他の重水素含有化合物の前駆体として使用されます。研究では、同位体標識研究、メカニズム調査、および新規材料の開発のための貴重なツールとして機能します。しかし、先端電子材料市場における半導体向けの sheer volume と厳格な純度要件は、その継続的な支配を保証します。

今後、ファブ能力のグローバルな拡大とより高度なノードの採用の増加によって、このセグメントのシェアはさらに成長すると予想されます。チップメーカーがさらに高い収率と性能を目指すにつれて、超高純度グレード(例:5N)の需要は激化します。堆積装置とプロセス最適化における継続的なイノベーションは、材料サプライヤーとの連携を通じて行われ、重水素化シランの主要な地位を重水素化シラン市場内でさらに強化します。この材料の役割は、シリコンウェーハ市場の基盤となる整合性にも不可欠であり、膜の欠陥はデバイスの機能に直接影響を与える可能性があります。

重水素化シラン市場の軌跡は、強力なドライバーと固有の制約の収束によって形成されており、それぞれがその採用と成長に影響を与えています。これらの要因を理解することは、ステークホルダーにとって極めて重要です。

市場ドライバー:

先進半導体製造における指数関数的な成長: 重水素化シラン需要の主要なドライバーは、グローバルな半導体デバイス市場における急速な拡大と技術的進歩です。半導体メーカーがより小さな特徴サイズ(例:サブ7nmプロセスノード)と複雑な3Dアーキテクチャ(例:3D NAND、FinFETs)を推進するにつれて、超安定で欠陥のない薄膜の必要性が最重要になります。重水素化シランは、従来のシランと比較して優れた膜品質、低減された水素関連欠陥、および強化されたデバイス信頼性を提供し、不可欠なものとなっています。新しい製造工場の継続的な投資とAI、5G、IoTアプリケーションにおけるチップの需要の増加は、重水素化シランなどの先進前駆体の消費量の増加に直接つながります。全体的な半導体デバイス市場の予測は、特定のセグメントで持続的な二桁成長を示しており、高性能特殊材料の必要性を増幅させています。

高純度材料および特殊ガスへの需要増加: エレクトロニクスにおける小型化への推進は、例外的な純度レベルの前駆体を必要とします。痕跡的な不純物でさえ、デバイスの性能と収率を損なう可能性があります。重水素化シランは、高純度材料市場、特に5Nグレードの重要なコンポーネントです。その同位体置換は、熱サイクリング中の水素アウトガスと欠陥形成を防ぐのに重要な、膜安定性を向上させます。この超高純度および性能への需要は、特殊ガス市場全体に及び、重水素化シランは重要なコンポーネントとして分類され、合成および精製技術のイノベーションを促進します。市場全体のCAGR9.3%は、主にこの材料の完全性への高まる要求によって下支えされています。

市場制約:

高い製造コストとサプライチェーンの複雑さ: 重水素化シランの合成には、重水素の濃縮が必要であり、これは高価でエネルギー集約的なプロセスです。それに続く、シラン分子に重水素を組み込むための化学合成は、標準シラン(SiH4)の製造と比較して、複雑さとコストをさらに増加させます。この高い製造コストは、最終製品価格の上昇につながり、化学製造市場内のクリティカルでない用途や予算制約のある地域での採用を制限する可能性があります。さらに、特殊な取り扱いと保管要件は、サプライチェーン全体のコストに寄与し、市場へのアクセスに影響を与えます。

安全性と取り扱いに関する懸念: 重水素化シランは、非重水素化されたものと同様に、自然発火性ガスであり、空気中で自発的に発火します。また、毒性もあります。これらの危険な特性により、極めて厳格な安全プロトコル、特殊な保管、輸送設備、および高度に訓練された人員が必要となります。これらの安全対策の実施は、エンドユーザー、特に小規模な研究開発市場エンティティや、このような反応性ガスの取り扱いに慣れていない企業にとって、大幅な運用支出を追加します。これらの安全上の懸念は、より広範な採用への障壁となり、材料が提供する性能上の利点にもかかわらず、市場の拡大を遅らせる可能性があります。

重水素化シラン市場の競争環境は、いくつかのグローバルな工業用ガスおよび特殊化学品大手、および特殊材料企業が特徴です。これらのプレイヤーは、広範なR&D能力、高度な製造プロセス、および堅牢な流通ネットワークを活用して、非常に要求の厳しい半導体およびエレクトロニクス産業に対応しています。製品の純度、供給の信頼性、および技術サポートに重点が置かれています。

Messer Canada Inc.: 工業用ガス分野の主要プレイヤーとして、Messer Canada Inc.は、さまざまなシラン誘導体を含む幅広い特殊ガスを提供している可能性があります。彼らの戦略的焦点は、地域の半導体製造施設、化学製造市場の顧客、および高純度ガスソリューションと関連配信システムを提供する研究機関に、信頼性の高いサプライチェーンを確保することで、地域プレゼンスを活用することになります。重水素化シランの特定の製品はニッチであるかもしれませんが、特殊ガス市場における彼らの広範な専門知識は、強力な基盤能力を提供します。

Linde Gas: 工業用および特殊ガスのグローバルリーダーであるLinde Gas(Linde plcの一部)は、重水素化シラン市場で substantial な地位を占めています。彼らの広範なポートフォリオには、先進半導体製造に不可欠な超高純度ガスおよび先端電子材料市場が含まれています。Lindeの戦略は、ガス生産および精製から統合されたオンサイト供給ソリューションおよび技術的専門知識まで、包括的なサービスを中心に展開し、世界中の最も要求の厳しい半導体デバイス市場アプリケーションをサポートしています。彼らのグローバルなリーチと技術的熟練度により、複雑で高価値の材料の主要サプライヤーとなることができます。

特殊ガスおよび高純度材料市場におけるその他の重要なプレイヤーで、重水素化シラン分野で活動している、または参入の可能性がある企業には、Air Liquide、Air Products and Chemicals、SHOWA DENKO K.K.などが含まれます。これらの企業は、重水素濃縮およびシラン合成に必要な技術的能力と、半導体産業への確立されたサプライチェーンを備えています。競争は主に、より高い純度レベルの達成、サプライチェーンの回復力の確保、およびこれらの重要な材料のより効率的で安全な配信メカニズムの開発に焦点を当てています。

重水素化シラン市場における最近の開発は、生産能力の向上、材料品質の向上、および半導体デバイス市場からの増大する需要を満たすための戦略的パートナーシップの強化に、業界が焦点を当てていることを示しています。

特殊ガス市場サプライヤーが、東南アジアにおける超高純度重水素化シランの生産能力の大幅な拡大を発表し、この地域の急速に成長する半導体製造風景をサポートすることを目指しています。この拡大は、先進ロジックおよびメモリ製造に不可欠な5Nグレード材料のサプライチェーンの回復力の向上を対象としています。先端電子材料市場プロバイダーと著名な大学研究コンソーシアムとの共同研究イニシアチブが開始されました。このプロジェクトは、次世代ゲート絶縁膜アプリケーションのために重水素化シランを使用したプラズマCVD(PECVD)プロセスの最適化に焦点を当てており、サブ3nmプロセスノード向けにさらに薄く、より安定した膜の達成を目指しています。高純度材料市場前駆体の固有的危険性とより厳格な安全規制に対応して開発され、化学製造市場および半導体産業の顧客サイトでの運用上の安全性と効率性の向上を目指しています。薄膜堆積市場ツールを専門とするグローバル機器メーカーとの間で戦略的パートナーシップが形成されました。この協力は、高度な材料配信システムと次世代堆積チャンバーを統合し、大量生産における重水素化シランのシームレスな採用を促進するように設計されています。重水素化シラン市場の地域的景観は、高度な半導体製造施設のグローバルな分布と、ハイテク化学製造市場活動の集中によって大きく影響されます。市場のCAGR9.3%はすべての地域で均一ではなく、特定の地域は特定の業界ダイナミクスにより加速された成長を示しています。

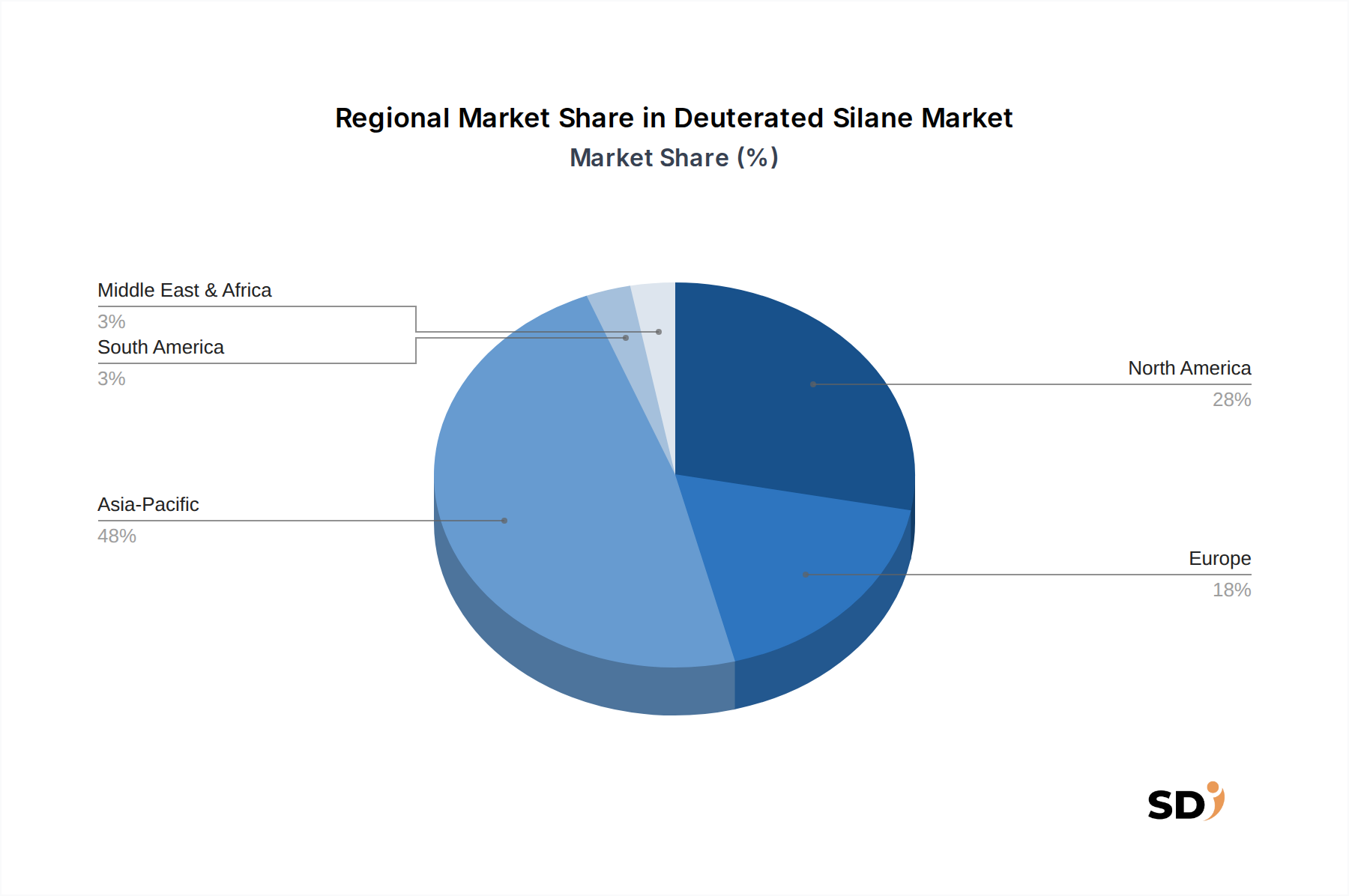

アジア太平洋地域は、現在重水素化シラン市場で支配的なシェアを占めており、最も急速に成長している地域になると予想されています。この優位性は、主に台湾、韓国、中国、日本などの国々に集中している大規模な半導体製造ハブによって推進されています。これらの国々は、高度なロジック、メモリチップ、およびさまざまな先端電子材料市場の生産において最前線に立っています。既存ファブの継続的な拡大と、新しい製造工場への大幅な投資は、重要な前駆体としての高純度重水素化シランの堅牢で増大する需要を保証します。これらの国々におけるシリコンウェーハ市場の活況も、この材料への需要を強調しています。

北米は、 substantial でありながら、より成熟した市場シェアを表しています。この地域は、最先端の半導体設計、研究、および一部の高度な製造(特に米国)の強力な基盤から恩恵を受けています。ここでの重水素化シランへの需要は、半導体デバイス市場技術のイノベーション、活気のある研究開発市場、および科学的用途向けの同位体標識化合物市場での存在感の増加によって推進されています。成長率はアジア太平洋地域よりもわずかに低いかもしれませんが、継続的なイノベーションと国内チップ製造への政府の支援は、安定した需要基盤を提供します。

ヨーロッパは、 substantial でありながら、より小さな市場シェアを占めています。欧州の重水素化シラン市場は、特殊な化学製造市場と、材料科学およびマイクロエレクトロニクスにおけるR&Dへの強い重点によって支えられています。ドイツ、フランス、オランダなどの国々は、主要な研究機関とニッチな半導体プレーヤーを擁しています。欧州チップ法などのイニシアチブは、地域的な半導体生産能力を刺激すると予想されており、地域内の重水素化シランおよびその他の高純度材料市場の将来の需要を刺激する可能性があります。

中東・アフリカおよび南米は、重水素化シランの新規市場を表しています。これらの地域での需要は比較的限定的であり、主に小規模な化学製造市場事業および学術的な研究開発市場活動によって推進されています。これらの地域は現在、広範な半導体製造能力を欠いていますが、将来の産業化と技術インフラ開発は、市場参入の新しい機会を開く可能性があります。ここでの成長は、確立されたハブと比較して控えめになると予想されます。

重水素化シラン市場は、高度に専門化されており、重要なグローバルサプライチェーンと絡み合っているため、輸出入の経路や関税方針を含む国際貿易力学によって大きく影響されます。製品の高純度要件と危険な性質により、特殊なロジスティクスが必要となり、貿易フローにさらに影響を与えます。

重水素化シランの主要な貿易経路は、主に高度な化学製造国と主要な半導体デバイス市場製造ハブを結びつけています。主要な輸出国は通常、強力な化学合成能力と重水素濃縮施設へのアクセスを持つ国々、例えば米国、日本、およびヨーロッパの一部(例:ドイツ、フランス)です。これらの国々は、主にアジア太平洋地域、特に世界最大の半導体ファウンドリと高度な先端電子材料市場施設を擁する台湾、韓国、中国に集中している主要な輸入地域に供給しています。日本や韓国から中国や台湾へのアジア域内の貿易も重要な構成要素です。

関税および非関税障壁は、重水素化シランの国境を越えた移動とコストに profound な影響を与える可能性があります。特に米中貿易緊張に起因する最近の貿易政策の変動は、不確実性をもたらしました。例えば、特定の高純度材料市場または関連機器への関税の賦課は、特定の市場での重水素化シランの陸揚げコストの大幅な増加につながる可能性があります。重水素化シランへの直接的な関税は必ずしも明確ではないかもしれませんが、上流の原材料または下流の半導体コンポーネントへの関税は、製造業者の所有コスト全体を間接的に増加させる可能性があり、サプライチェーンの再編成につながる可能性があります。そのような関税の影響は、製品の起源と目的地によって異なりますが、正確な数値は特定の貿易協定と製品分類によって異なりますが、製造業者の投入コストで5~15%の増加につながる可能性があります。二重使用技術に対する厳格な輸出管理や、危険物に関する複雑な通関手続きなどの非関税障壁も、ロジスティクスコストとリードタイムを増加させ、貿易フローに摩擦を生み出します。地政学的な考慮事項によって推進される、輸入国による特殊ガス市場のローカライゼーションへの取り組みは、ゆっくりと現れていますが、重水素化シラン合成の高度に専門化された性質を考えると、重大な技術的および経済的ハードルに直面しています。

重水素化シラン市場への投資および資金調達活動は、主に戦略的パートナーシップ、既存プレイヤーによる能力拡張、および関連する高純度材料および高度製造技術へのターゲットベンチャー資金調達に焦点を当てています。この市場のニッチで特殊な性質を考慮すると、純粋な重水素化シラン生産のための大規模で独立したベンチャーラウンドは、より広範な化学または材料セクターと比較して一般的ではありません。

合併・買収(M&A): M&A活動は通常、特殊ガス市場プロバイダーまたは高純度材料市場スペシャリストの間で、製品ポートフォリオを強化し、地理的リーチを拡大するか、独自の合成技術を取得することを目指した統合を伴います。重水素化シラン生産の中核となる主要なM&Aは現在著名に報告されていませんが、より大きな工業用ガス会社は、高度な前駆体を製品に統合するために、小規模な特殊化学品または材料会社を継続的に買収しています。これにより、半導体デバイス市場および関連する先端電子材料市場に包括的なソリューションが保証されます。

ベンチャー資金調達と戦略的投資: この分野への資本展開は、より高い純度、より低い生産コスト、または重水素化シランのような材料の安全性プロファイルの向上を約束する合成方法のイノベーションを対象とすることがよくあります。資金は、これらの前駆体をより効率的に利用できる先進的な薄膜堆積市場機器を開発するスタートアップにも向けられます。投資はまた、エネルギー効率の高い重水素濃縮やシランベースの廃棄物ストリームのリサイクル技術など、持続可能な生産実践に焦点を当てた分野にも流れています。同位体標識化合物市場全体も、研究とニッチな用途に一部の特殊な資金を惹きつけています。

戦略的パートナーシップ: 材料サプライヤー、機器メーカー、および半導体ファウンドリ間の協力は、投資の重要な形態です。これらのパートナーシップは、次世代プロセスノード向けの前駆体材料を共同開発および最適化し、新しい材料を既存の製造ラインに統合し、重要なコンポーネントの安定した信頼性の高いサプライチェーンを確保することを目的としています。例えば、重水素化シラン生産者は、次世代堆積ツールの材料性能を検証するために、主要なPECVD機器ベンダーと提携する可能性があります。これらの同盟は、技術採用のリスクを軽減し、市場浸透を加速するために不可欠であり、特に高度なシリコンウェーハ市場処理で要求される5N純度レベルにとって重要です。最も多くの資本を惹きつけているサブセグメントは、サブ5nm半導体製造、高度パッケージング、および大幅な性能向上またはコスト削減を約束する新しい材料科学アプリケーションに明確にリンクされています。

日本の重水素化シラン市場は、高度な技術と厳格な品質基準に支えられた、特殊化学品分野における重要なプレーヤーです。市場規模は、同国の先進的な半導体製造能力に直接連動しており、世界的にもトップクラスに位置しています。日本の経済は、輸出主導型であり、特にハイテク製品、電子機器、自動車分野で強みを持っています。重水素化シランの需要は、これらの産業、特に最先端の半導体デバイスの製造に不可欠な材料として、継続的に拡大しています。2025年の市場評価額は、前述のグローバル市場規模の約35億ドル(約5,250億円)という推定値から、日本市場もそれに比例した規模を持つと推測されます。市場は、9.3%のCAGRで成長を続けると予測されており、これは日本の半導体産業への継続的な投資と、AI、5G、IoTなどの次世代技術の進展に後押しされています。

日本国内においては、半導体製造装置メーカーや化学品メーカーがこの市場で主導的な役割を担っています。具体的には、東京エレクトロン、SCREENホールディングス、JSR、信越化学工業といった企業は、半導体製造プロセス全体にわたる材料や装置を提供しており、重水素化シランのような特殊材料のサプライチェーンにおいても重要な位置を占めています。これらの企業は、高品質な製品供給能力と、長年にわたる半導体産業との緊密な協力関係を強みとしています。また、これらの企業が開発・製造する材料や装置は、日本の精密工学と品質管理の思想を反映しており、国際市場でも高い評価を得ています。

日本における関連する規制・基準フレームワークとしては、まずJIS(日本産業規格)が挙げられます。これは、製品の安全性、品質、性能に関する規格を定めており、重水素化シランのような化学物質の製造・取り扱いにも適用される可能性があります。また、化学物質の審査及び製造等の規制に関する法律(化審法)は、新規化学物質の製造・輸入に関する規制を定めており、重水素化シランの安全性評価に影響を与えます。さらに、労働安全衛生法は、職場での化学物質の安全な取り扱いを義務付けており、自然発火性・毒性のある重水素化シランの取り扱いには、特別な注意と厳格な安全管理が求められます。これらの規制は、製品の品質と安全性を確保するための基盤となります。

日本の流通チャネルは、主にBtoB(企業間取引)が中心であり、特殊化学品メーカーが半導体メーカーや研究機関に直接供給する形態をとっています。消費者の行動パターンとしては、品質、信頼性、および技術サポートを重視する傾向があります。日本の企業は、長期的かつ安定したサプライヤーとの関係を築くことを好み、技術的な問題解決や共同開発においても密接に協力します。また、環境への配慮や持続可能性も重要な要素として考慮され始めており、サプライヤー選定の際にもこれらの点が評価されるようになっています。

円換算では、2025年の市場規模35億ドルは約5,250億円(1ドル=150円換算)、2032年の64億5,000万ドルは約9,675億円(1ドル=150円換算)となります。また、9.3%のCAGRは、今後7年間で市場が約1.8倍に成長することを示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査方法論では、データ収集活動の70~80%を占める一次調査に重点を置いています。この堅牢なアプローチは、初期仮説の検証、定性的な洞察の収集、および業界の専門家から直接、リアルタイムの市場インテリジェンスを取得するために不可欠です。

一次調査の主な目標は次のとおりです。

当社は、重水素化シランのバリューチェーン全体にわたる多様なステークホルダーと協力し、包括的な市場カバレッジを確保しています。インタビュー対象者は、業界内での専門知識、役割、および影響力に基づいて慎重に選ばれます。インタビューは、電話、仮想会議、および可能な場合は対面での議論を組み合わせて実施され、地理的および組織的な代表性を確保します。

一次調査の参加者は、次の非常に具体的な会社タイプから選ばれます。

インタビューは、次の特定の役職およびステークホルダーを対象としています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| (研究開発、先端材料担当)VP/ディレクター | 30% |

| グローバル調達、特殊ガス&化学品担当責任者 | 35% |

| シニアプロセスエンジニア/サイエンティスト、薄膜&成膜 | 25% |

| 製品ラインマネージャー、重水素化同位体/前駆体 | 10% |

| Company Type | Representation (%) |

|---|---|

| 重水素化シランの生産者/供給業者 | 30% |

| 半導体デバイスメーカー(ファウンドリ&IDM) | 35% |

| 特殊化学品会社 | 20% |

| 先端材料研究開発研究所 | 10% |

| 半導体製造装置メーカー | 5% |

当社の調査方法論の残りの20~30%は、包括的な二次調査に費やされます。この段階では、市場の基本的な理解を確立し、主要なプレーヤーを特定し、市場の状況を分析し、競争インテリジェンスに不可欠なデータを提供します。

当社の二次調査は、次のような幅広い信頼できる権威ある情報源を活用しています。

すべての二次データソースは、正確性と関連性を確保するために、綿密に相互参照され、検証されています。当社の調査結果の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータは厳密に回避しています。

当社の市場推定プロセスは、トップダウンおよびボトムアップの両方の方法論を組み合わせ、その後、複数レベルのデータ三角測量を行い、堅牢で正確な市場規模の算定と予測を保証します。このアプローチにより、マクロレベルのトレンドと詳細な運用データを統合した、市場の全体像を把握することができます。

当社は、最高水準のデータ精度と信頼性を提供することにコミットしています。当社の厳格な品質管理プロセスにより、85~90%の推定データ精度レベルが保証されます。これは、次のような方法で達成されます。

高度な半導体製造および研究開発への投資は、重水素化シラン市場に大きく影響します。Messer Canada Inc.やLinde Gasのような主要企業は、特殊ガス供給インフラの開発を継続的に支援しており、業界の持続的な関心を示しています。

購入トレンドは、半導体におけるデリケートな用途のために、より高純度グレード(例:4N、5N)の重水素化シランへのシフトを示しています。エンドユーザーは、製造の完全性を確保するために、信頼性の高いサプライチェーンと一貫した製品品質を優先しています。

主な成長要因には、半導体デバイス産業の急速な拡大と、同位体標識を必要とする研究用途の増加が含まれます。化学産業における安定同位体化合物の必要性も、市場の成長を支えています。

規制環境は、主に特殊ガスに対する厳格な安全および取り扱い基準を通じて重水素化シランに影響を与えます。化学製造および輸送のための環境規制への準拠は、生産コストと市場アクセスに影響を与えます。

重水素化シラン市場は、2025年に35億ドルと推定されました。主要な応用分野からの持続的な需要に牽引され、2033年まで9.3%という堅調なCAGRを示すと予測されています。

重水素化シランの主要な市場セグメントには、半導体デバイス製造、化学合成、および研究における用途が含まれます。製品タイプは、3N、4N、5Nグレードなどの純度によって分類され、多様な産業要件に対応しています。