1. 使い捨てプラスチックストロー市場における主要な価格動向とコスト構造のダイナミクスは何ですか?

使い捨てプラスチックストロー市場の価格設定は、主にPPとPLAの原材料コストに影響されます。PLAやその他の代替材料への移行は、従来のPPストローと比較して生産コストが高くなることが多く、利益率と消費者価格に影響を与えます。規制圧力も、準拠した、しばしばより高価なオプションへの需要を高めることで、コストの変動に寄与しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

使い捨てプラスチックストロー

使い捨てプラスチックストローSenior Analyst

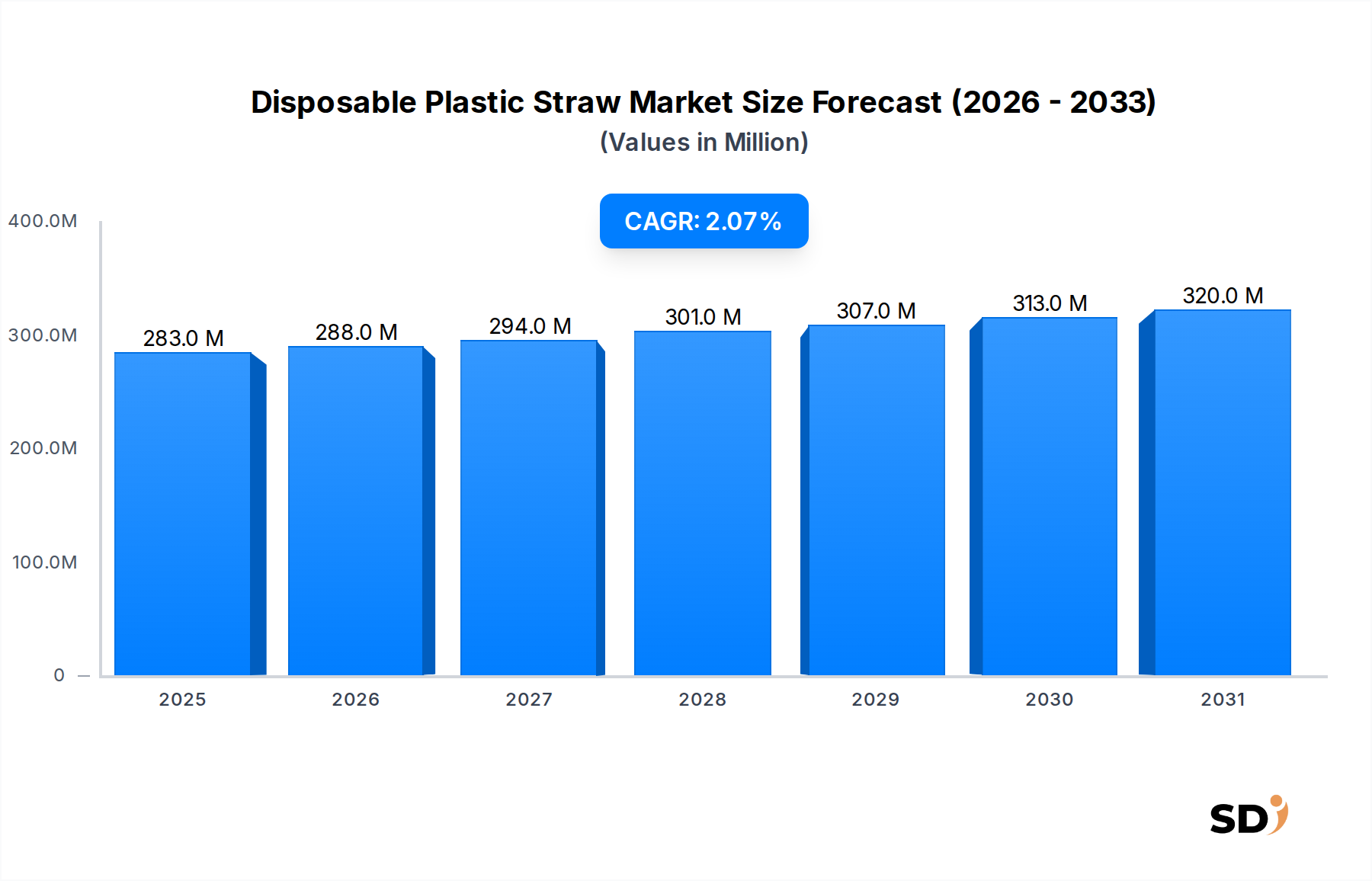

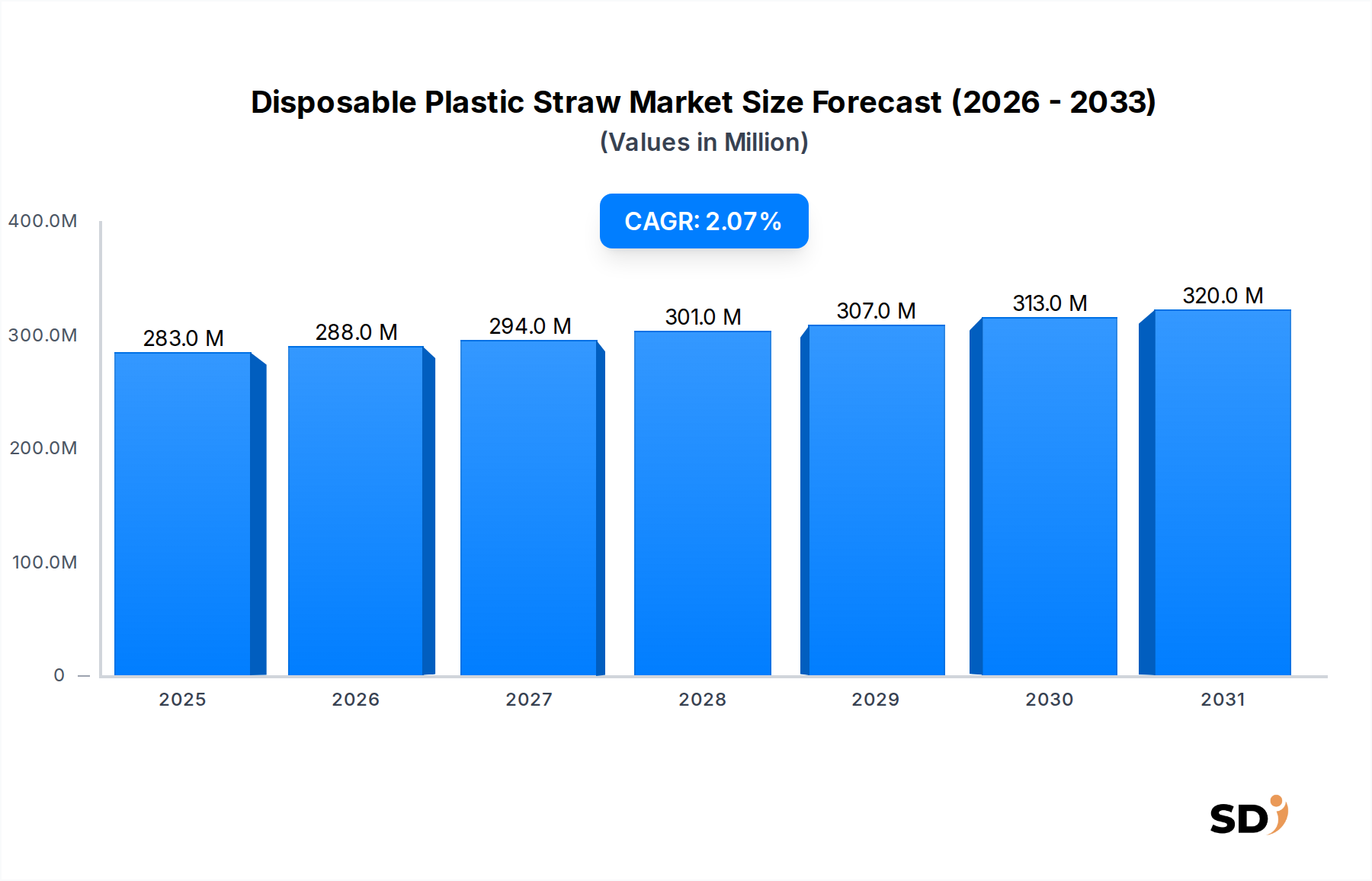

使い捨てプラスチックストロー市場は、より広範なプラスチック包装市場における重要な構成要素として、消費者の嗜好の変化、厳格な規制、素材科学の急速な進歩によって形成される複雑な状況を乗り越えています。2026年、世界の使い捨てプラスチックストロー市場は、推定2億8,250万ドル(約423億円)の価値があるとされています。使い捨てプラスチックの広範な禁止や持続可能な代替品への需要の急増といった相当な逆風にもかかわらず、市場は2026年から2034年にかけて2.1%の複合年間成長率(CAGR)を示すと予測されています。この穏やかな成長軌跡は、経済的要因や規制の遅れが依然として伝統的なプラスチックオプションを有利にしている特定の地域やセグメントにおける根強い需要を示していますが、移行への圧力は増大しています。

歴史的に、需要の主な推進力は、特にフードサービス包装市場における使い捨てプラスチックストローの利便性、低コスト、そして衛生的なイメージでした。しかし、パラダイムは劇的に変化しています。現在の市場力学は、規制による禁止と環境意識の高まりにますます影響されています。世界中で広がる使い捨てプラスチック禁止措置から市場は大きな制約に直面していますが、ポリ乳酸(PLA)市場の拡大のような生分解性プラスチックにおけるイノベーションは、移行の道を提供します。生分解性プラスチック市場の台頭と競争力のある紙ストロー市場は、伝統的な使い捨てプラスチックストローの景観をさらに細分化しています。地理的には、欧州や北米などの先進国では、厳格な法規制によりプラスチックストローの消費が急速に低下していますが、新興経済国、特にアジア太平洋地域やラテンアメリカの一部は、依然としてかなりの消費者基盤を代表していますが、中長期的な政策変更が予想されています。使い捨てプラスチックストロー市場の全体的な見通しは慎重なままであり、将来の成長は、規制の執行、素材のイノベーション、そしてより持続可能で、しばしばより高価な代替品を採用することに対する消費者の意欲の相互作用に大きく依存しています。この分野で事業を展開する企業は、不可逆的な環境責任あるソリューションへの移行を認識し、非プラスチックオプションを含めるために製品ポートフォリオを戦略的に多様化しています。

使い捨てプラスチックストロー市場の収益創出は、歴史的に「レストラン&モーテル」用途セグメントによって圧倒的に支配されてきました。このセグメントは、広範なカジュアルダイニング施設、ファストフードチェーン、宿泊サービスを網羅しており、世界中の使い捨てプラスチックストローの主要な消費者となっています。その支配力は、取引量の多さ、コスト効率への重点、そしてこれらの環境における使い捨てアイテムの利便性と衛生性に対する歴史的な認識といったいくつかの要因に由来しています。高ボリュームの顧客を効率的にサービスすることを目的としたレストランやモーテルは、使い捨てプラスチックストローを現実的なソリューションと見なし、清掃にかかる人件費を最小限に抑え、一貫した顧客体験を保証しました。テイクアウトおよびデリバリーサービスの広範な普及は、このセグメント内の需要をさらに確固たるものにし、ストローを含む使い捨てソリューションへの重大な依存を生み出しました。

しかし、伝統的な使い捨てプラスチックストロー市場における「レストラン&モーテル」セグメントの支配は、現在、深刻な変革を遂げています。使い捨てプラスチックに対する規制の取り締まりは、特にフードサービス施設を標的としており、代替品を求めることを余儀なくされています。欧州連合や北米の一部のような地域では、全面禁止により、紙ストローや再利用可能なオプションへの急速な転換が行われ、かつては争いのないこのセグメント内でのプラスチックバリアントの需要が劇的に減少しました。レストラン用品市場の主要プレイヤーは、規制を遵守し、進化する顧客の期待に応えるために、多様な非プラスチックストローを在庫するように現在圧力を受けています。例えば、歴史的にポリプロピレン(PP)ストローが、その低コストと耐久性からポリプロピレン市場から派生して支配的であった一方で、ポリ乳酸(PLA)ストローやその他の堆肥化可能なオプションへの明らかな移行があり、生分解性プラスチック市場の成長と一致しています。

先進市場での大幅な減少にもかかわらず、一部の開発途上地域における「レストラン&モーテル」セグメントは、プラスチックストローの相当な市場であり続けています。規制執行の緩さ、環境への影響に関する消費者の意識の低さ、そしてより安価なプラスチックオプションの経済的利点といった要因が需要を維持しています。しかし、これらの地域でさえ、世界的なサプライチェーンの圧力と、世界的な持続可能性の義務を持つ多国籍フードサービス企業の成長する影響力は、プラスチックからの移行を加速させています。使い捨てプラスチックストロー市場におけるこのセグメントの将来の軌跡は、間違いなく減少に向かっており、残りの需要は、包括的な禁止措置をまだ実施していない地域、または特定の機能要件やコスト上の考慮事項から、現在プラスチックが唯一実行可能なオプションである特殊な用途に大きく集中しています。

使い捨てプラスチックストロー市場は、歴史的な推進要因と新たな制約の複雑な相互作用によって深く影響されています。歴史的に、市場拡大の主な推進力は、プラスチックストローの比類のない利便性と低製造コストでした。主にポリプロピレン市場から派生したこれらのストローは、フードサービス包装市場にとって、コスト効率が高く、耐久性があり、容易に入手可能なソリューションを提供し、企業が清掃や交換のための大きなオーバーヘッドなしに飲料を効率的に提供できるようにしました。これにより、世界中のファストフードチェーン、カフェ、レストランでユビキタスに採用され、迅速なサービスを促進し、衛生的なイメージを保証しました。

しかし、市場の軌跡は重大な制約によって劇的に変化しました。最も重要な制約は、使い捨てプラスチック禁止と厳格な環境規制の世界的な広がりです。過去5年間で、特に欧州、北米、アジアの一部で、一連の法規制が使い捨てプラスチックストローを直接標的としてきました。例えば、欧州連合の使い捨てプラスチック指令(SUPD)は、2021年7月からプラスチックストローを禁止し、加盟国全体での需要の劇的な低下につながりました。同様に、多くの米国の州や都市、そしてインドや中国のような国々も、さまざまな程度の禁止または制限を実施しています。これらの政策は、市場アクセスを直接制限し、企業に代替品への移行を強制するため、伝統的な使い捨てプラスチックストロー市場にとって存続の脅威となっています。

もう一つの重要な制約は、持続可能な包装への移行を推進する、高まる消費者の企業環境意識です。海や埋立地でのプラスチック汚染を強調する公的キャンペーンは、消費者の感情に著しく影響を与え、環境に優しい代替品への強い好みを醸成しています。ESG(環境、社会、ガバナンス)投資家やブランド評判の懸念から圧力を受けている多くの大企業は、ストローを含む使い捨てプラスチックを事業から段階的に廃止することを公約しています。この企業のコミットメントは、プラスチックストローの調達を直接削減し、紙ストロー市場、再利用可能な代替品、そして特にPLAのような素材の急成長する生分解性プラスチック市場、そしてポリ乳酸市場の一部への需要を供給しています。法律上の義務と進化する社会企業の責任の組み合わせは、伝統的な使い捨てプラスチックストロー市場の持続的かつ強まる減少期間を示しています。

使い捨てプラスチックストロー市場の競争環境は、市場の移行段階を反映して、確立されたプラスチックメーカーと持続可能な代替品に焦点を当てた新興企業の混合によって特徴付けられています。

使い捨てプラスチックストロー市場は、規制と環境の変化の焦点となっており、いくつかの重要な開発を推進しています。

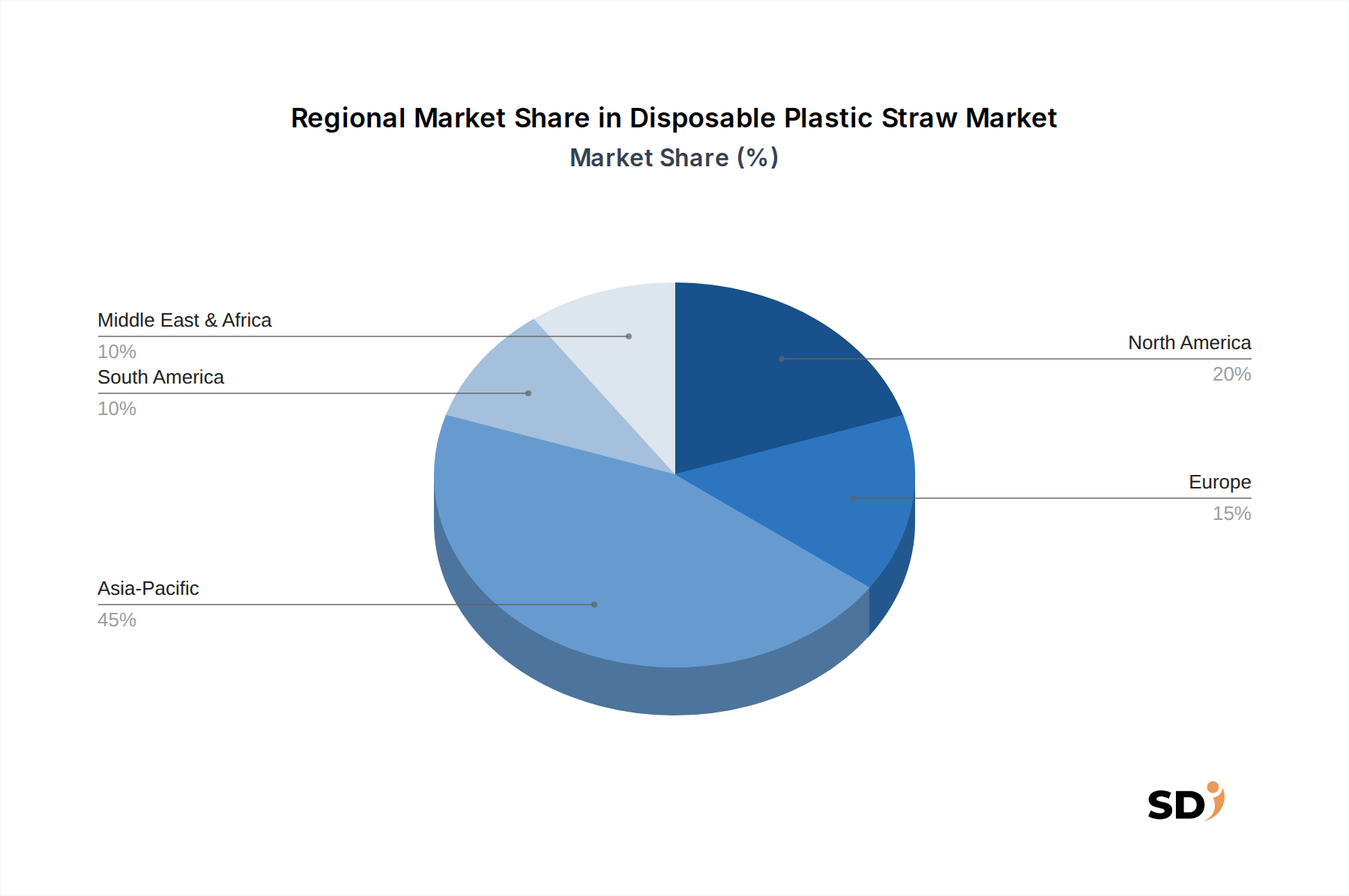

使い捨てプラスチックストロー市場は、さまざまな規制情勢、経済発展、文化的消費パターンに大きく影響される、多様な地域ダイナミクスを示しています。

欧州: この地域は、使い捨てプラスチックストロー市場内で最も成熟しており、急速に縮小しているセグメントです。2021年7月から施行されたEU使い捨てプラスチック指令(SUPD)のような厳格な規制により、プラスチックストローの消費は激減しています。代替品への主な需要ドライバーは、法規制の遵守と高い消費者の環境意識です。ここの市場は、主に紙ストロー市場と再利用可能なオプションに移行しています。使い捨てプラスチックストローの地域CAGRは大幅にマイナスであり、ほぼ完全な段階的廃止を反映しています。

北米: 欧州と同様に、北米、特に米国とカナダでは、プラスチックストローに対する州や地方自治体による禁止が広範に行われています。カリフォルニアやニューヨークのような州、そしてシアトルやマイアミビーチのような主要都市は、この移行を推進する上で重要な役割を果たしてきました。この地域も成熟しており、プラスチックストローの使用は急速に減少しています。残りのプラスチックストローへの主な需要ドライバーは、禁止措置のない特定の用途や地域に限定されており、全体的な傾向は代替品に向かっています。この地域もプラスチックストローのマイナスCAGRを示しています。

アジア太平洋: この地域は、複雑で対照的な様相を呈しています。中国やインドのような国々が、大幅な使い捨てプラスチック禁止(例: インドの2022年1月禁止)を実施していますが、都市化、広大な人口、そして他の地域の急速に拡大するフードサービス包装市場は、使い捨てプラスチック製品への相当な需要を牽引し続けています。アジア太平洋地域は、使い捨てプラスチックストローの最大の絶対消費量であると特定されており、新興規制にもかかわらず、一部の地域で規制執行が遅れている場合、使い捨てプラスチックストローの主要な成長地域と見なされる可能性があります。しかし、ポリ乳酸市場と生分解性プラスチック市場の代替品の最も速い成長もここで観察されています。規制圧力の増加を考慮すると、使い捨てプラスチックストローのCAGRは、より遅いペースではあるものの、プラスになると予想されています。

中東&アフリカ(MEA): この地域は現在、世界の使い捨てプラスチックストロー市場のより小さなシェアを占めていますが、規制が緩い地域ではプラスチックストロー消費の成長の可能性を秘めています。観光の拡大、可処分所得の増加、ホスピタリティセクターの成長が主な需要ドライバーです。環境意識は高まっていますが、欧州や北米と比較して包括的な禁止措置はそれほど一般的ではなく、プラスチックセグメントでの適度な成長を可能にしています。CAGRは、低いベースからのプラスになると予想されており、特定のニッチ市場では伝統的なプラスチックストローの潜在的な拡大市場となっています。

南米: 発展途上経済と拡大するフードサービスセクターを持つ南米は、混合トレンドを示しています。ブラジルやアルゼンチンなどの国々では、意識の高まりと使い捨てプラスチックに対するいくつかの地方の取り組みが見られますが、先進市場ほど広範な全国的な禁止措置はまだ普及していません。利便性とコスト効率は、プラスチックストロー使用の主要な推進力であり続けています。フードサービス産業が拡大するため、この地域は使い捨てプラスチックストローの穏やかなプラスCAGRを示すと予想されていますが、代替品への移行も現れています。

使い捨てプラスチックストロー市場は、世界的な規制および政策の変更に例外的に敏感であり、その変革を大幅に加速させています。最も影響力のある法規制は、欧州連合の使い捨てプラスチック指令(SUPD)であり、2021年7月から発効し、すべての27の加盟国でプラスチックストローと他の使い捨てプラスチック製品を禁止しました。この指令は、持続可能な代替品への移行を義務付けており、主要な経済圏でのプラスチックストロー需要のかなりの部分を事実上排除しています。同様に、北米では、カリフォルニア、ニューヨークのような多くの州や都市、そしてシアトルやマイアミビーチのような都市が、独自のプラスチックストロー禁止または制限を実施しており、しばしば連邦の議論に先行または補完しています。これらの地方政策は、分散化されてはいるものの広範な規制圧力を強調しています。

直接的な禁止措置を超えて、他の政策手段も市場を形成しています。製品のライフサイクル全体、廃棄物収集およびリサイクルを含む、生産者の責任を負わせる拡大生産者責任(EPR)スキームは、さまざまな管轄区域で採用されています。これらのスキームは、プラスチックストローのコストを増加させる可能性があり、非プラスチック代替品をより競争力のあるものにします。さらに、英国やスペインで導入されているような包装廃棄物指令やプラスチック税は、フードサービス包装市場内でのプラスチック材料の生産と使用に財政的な不利をもたらします。アジアでは、中国やインドのような国々が、特定された使い捨てプラスチック製品に対する野心的な国家禁止措置を制定しています。例えば、インドの2022年1月の禁止は、特定の使い捨てプラスチック製品の製造、輸入、在庫、流通、販売、および使用を禁止し、使い捨てプラスチックストロー市場に直接影響を与えました。これらの世界的な規制の動きは、プラスチックストローの市場ボリュームを削減するだけでなく、生分解性プラスチック市場でのイノベーションを推進し、紙ストロー市場の成長を促進し、効果的に新しい市場機会を創出しながら、伝統的なプラスチックセクターを制約しています。

使い捨てプラスチックストロー市場は、持続可能性の必須事項と環境、社会、ガバナンス(ESG)基準からの巨大な圧力にさらされており、その未来を根本的に変えています。特に海洋汚染へのプラスチック廃棄物削減という世界的な焦点は、プラスチックストローを象徴的な標的としています。公衆啓発キャンペーンとプラスチック汚染の描写は、伝統的なプラスチックからの消費者の好みを、より環境に優しい選択肢へと著しくシフトさせています。持続可能性に対するこの消費者の需要は強力な市場力であり、フードサービス包装市場全体の企業に調達慣行を再評価することを余儀なくさせています。企業ESGコミットメントは重要な役割を果たします。

食品および飲料業界の多くの多国籍企業は、プラスチック削減と循環経済原則に関する野心的な目標を設定しています。これらのコミットメントはしばしば使い捨てプラスチックの段階的廃止を含み、代替品の調達に対する内部命令につながります。例えば、大手レストランチェーンは現在、紙ストロー、再利用可能なオプション、または単にストローのない蓋を積極的に宣伝しており、プラスチックストローの需要に直接影響を与えています。投資家はますますESG要因を意思決定に組み込んでおり、持続可能性で遅れをとっていると見なされる企業に財政的圧力をかけています。これは、持続可能性の面で遅れをとっていると見なされる企業に対する資本コストの増加または投資家信頼の低下につながります。

循環経済への移行は、使い捨てプラスチックストロー市場をさらに影響します。このフレームワークは、廃棄物と汚染を設計で排除し、製品と材料を使用し続け、天然システムを再生することに重点を置いています。プラスチックストローの場合、これはポリ乳酸市場とより広範な生分解性プラスチック市場の一部であるPLAのような堆肥化可能な材料、またはリサイクルしやすいオプションへの推進を意味しますが、後者は実際の回収ストリームでの汚染でしばしば課題に直面します。生分解性プラスチック市場の出現と成長は、これらの圧力への直接的な対応です。さらに、堆肥化可能性と生分解可能性の認証はますます重要になり、消費者と企業に検証済みの持続可能な選択肢を提供しています。これらの持続可能性とESGの圧力の累積効果は、プラスチックストローの体系的な優先順位の低下であり、より広範なプラスチック包装市場内でのより責任ある消費と生産パターンへの移行を加速させています。

日本の使い捨てプラスチックストロー市場は、環境意識の高まりと法規制の強化という二重の圧力に直面しており、その規模と成長は急速に変化しています。かつては利便性とコスト効率からフードサービス部門で広く使用されていましたが、近年、プラスチック資源循環促進法などの法規制により、国内のプラスチック使用削減が強く推進されています。これにより、市場規模は縮小傾向にありますが、代替素材への移行が加速しています。例えば、ポリ乳酸(PLA)や紙ストローなどの生分解性・非プラスチック製ストローの需要が増加しています。市場の成長は、かつてのプラスチックストローの急速な普及が限界に達し、持続可能な代替品への移行が経済的・環境的要因によって推進されているため、全体としては鈍化またはマイナス成長と見られています。

日本市場で活躍する主要企業としては、株式会社トーホーが挙げられます。同社は食品・外食産業向けの卸売業を展開しており、近年は環境配慮型製品の取り扱いを強化しています。また、ストロー専門メーカーであるニッポー株式会社は、紙ストローやPLAストローなどの環境配慮型製品の開発・製造に注力しており、国内の持続可能な食環境を支える役割を担っています。これらの企業は、国内の規制強化と消費者の環境意識向上に対応するため、製品ポートフォリオの変革を進めています。

日本における関連する規制や基準フレームワークとしては、まず「プラスチック資源循環促進法」が挙げられます。この法律は、プラスチック製品の製造、販売、使用におけるライフサイクル全体での資源循環を促進することを目的としており、特に使い捨てプラスチック製品の削減を推進しています。また、食品衛生法に基づく容器包装の安全性基準も、ストローを含む食品接触材料に適用されます。さらに、ISO基準やJIS規格のような品質基準も、製品の安全性と性能を確保するために考慮される場合があります。

流通チャネルとしては、業務用(BtoB)が中心であり、食品卸売業者、業務用スーパー、外食産業向けサプライヤーなどを通じて、ホテル、レストラン、カフェ、コンビニエンスストアなどに供給されています。消費者の行動パターンとしては、環境意識の高い層を中心に、使い捨てプラスチック製品の使用を避ける傾向が強まっています。テイクアウトやデリバリーサービスでは、ストローの提供を任意にする、あるいは環境配慮型ストローを選択する顧客が増えています。また、マイストローの携帯といった行動も見られます。経済成長の文脈では、日本経済は成熟しており、環境問題への関心は高く、持続可能な消費を重視する傾向があります。為替レートは変動しますが、本レポートの2億8,250万ドルという市場規模は、例えば1ドル150円で換算すると約423億円となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

この市場調査レポート、「使い捨てプラスチックストローの用途別(ホテル、バー&ラウンジ、カフェ、レストラン&モーテル、その他)、種類別(PP、PLA、その他)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧諸国、欧州その他)、中東&アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東&アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)2026-2034年予測」は、非常に正確で実行可能、かつ包括的な市場インサイトを提供するように設計された、堅牢で多角的な調査手法を採用しています。当社の手法は、70〜80%の一次調査と20〜30%の二次調査の分割を厳格に遵守し、定量的データに深い定性的理解を補完することを保証します。このレポートで提示されるすべての市場予測およびセグメンテーションについて、85〜90%のデータ精度レベルを推定します。レポート全体は購入日時点まで更新されており、最新の市場動向と情報を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達ディレクター(ホスピタリティ/レストランチェーン) | 35% |

| 営業&マーケティング担当副社長(使い捨てストローメーカー) | 30% |

| カテゴリーマネージャー、フードサービス用品(販売業者) | 20% |

| 上級研究開発科学者(ポリマー/生分解性プラスチックメーカー) | 15% |

| Company Type | Representation (%) |

|---|---|

| ポリマー樹脂サプライヤー | 15% |

| 使い捨てプラスチックストローメーカー | 30% |

| フードサービス&HORECA販売業者 | 25% |

| 大規模ホスピタリティ&レストラン調達 | 20% |

| パッケージングソリューションプロバイダー | 10% |

一次調査は、当社の方法論の基盤を構成し、総研究努力の70〜80%を占めます。これには、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの広範な関与が含まれ、直接的な情報を収集し、二次調査の結果を検証し、微妙な定性的インサイトを導き出します。当社の一次面接は、構造化されたアンケートを通じて実施され、定量的データ収集と市場のトレンド、課題、機会の定性的解釈の両方を可能にします。この市場でインタビューされた主要なステークホルダーは次のとおりです。

当社は、生産から最終用途までの全体像を確保するために、使い捨てプラスチックストロー市場にとって重要な多様な企業タイプと関与しています。これらには以下が含まれます。

二次調査は、当社の方法論の20〜30%を占め、基礎的なデータを提供し、初期の仮説を検証します。この段階では、信頼できる情報源からの公開情報の厳格で徹底的なレビューが含まれます。当社のアナリストは、Bloomberg、Factiva、Hoovers、PitchBookなどの標準的な財務データベースを活用して、企業プロフィール、財務実績、M&A活動に関する情報を取得します。さらに、政府機関、非政府組織、および評判の高い業界団体からのデータを幅広く利用して、偏りのない権威ある統計を保証します。主要な二次情報源は次のとおりです。

当社の調査結果の独自性と整合性を維持するために、他の市場調査ウェブサイトからのデータの使用は厳しく避け、直接的な政府および業界の情報源を優先します。

当社の市場規模と予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を、多層的なデータトライアンギュレーションと組み合わせて統合し、堅牢で信頼性の高い推定を保証します。トップダウンアプローチでは、マクロ経済指標、フードサービス業界の成長率、および関連する人口統計データに基づいて市場全体の規模を推定し、 subsequently 使い捨てプラスチックストロー市場にセグメント化します。同時に、ボトムアップアプローチは、特定の市場データを集計して、市場全体の規模を構築します。ボトムアップ市場規模の計算に使用される特定の指標および変数は次のとおりです。

多層的なデータトライアンギュレーションは、一次面接、二次調査、および定量的モデリングから導き出されたデータポイントを相互参照して、不一致を特定し、仮説を検証し、首尾一貫した市場像が出現するまで推定を洗練することを含みます。

データ精度の最高レベルを確保することは最優先事項です。当社の調査プロセスには、複数の検証および品質チェックの段階が含まれています。収集されたすべてのデータ(一次および二次)は、一貫性、信頼性、および関連性について厳格な精査を受けます。当社の専任アナリストチームは、さまざまな情報源からの情報を継続的に検証およびクロスチェックします。不一致は、さらなる一次面接または詳細な二次調査を通じて調査および解決されます。この反復的な検証プロセスは、購入日までのすべてのレポートデータを更新するという当社のコミットメントと組み合わさって、すべての市場数字および予測に対して85〜90%の推定データ精度レベルを自信を持って提供することを可能にします。当社の厳格な方法論により、クライアントは戦略的決定をサポートするための正確でタイムリーで実行可能なインテリジェンスを受け取ることができます。

使い捨てプラスチックストロー市場の価格設定は、主にPPとPLAの原材料コストに影響されます。PLAやその他の代替材料への移行は、従来のPPストローと比較して生産コストが高くなることが多く、利益率と消費者価格に影響を与えます。規制圧力も、準拠した、しばしばより高価なオプションへの需要を高めることで、コストの変動に寄与しています。

代替材料の急速な普及が、使い捨てプラスチックストローに対する主な破壊的要因です。これには、紙、金属、竹、食用ストローが含まれます。BiopacやVegwareなどの企業は、カフェやレストランなどの分野で、従来のプラスチックストローと直接競合する堆肥化可能なPLAオプションを積極的に開発・供給しています。

世界的な使い捨てプラスチック禁止への規制強化が、持続可能な代替品のイノベーションを推進しています。PT. StrawlandやNippon Strawのような企業は製品ラインを適応させており、Canada Brown Eco Productsのような他の企業は環境に優しいソリューションに焦点を当てています。この社会的なシフトは、市場構造に影響を与える主要な開発です。

アジア太平洋地域は、全体的な2.1%の年平均成長率に貢献する主要地域として特定されています。これは、人口が多く、国によってプラスチック削減政策の実施状況が異なるためです。特に新興国の規制が緩やかなセグメント、特にホテルおよびレストラン&モーテル分野では、成長の機会が依然として存在する可能性があります。

パンデミック後、衛生への懸念の高まりから、当初は一時的に使い捨てプラスチックの需要が増加しました。しかし、長期的な構造的変化は持続可能性へと firmly 傾いており、使い捨てプラスチックストローの代替品への継続的な推進が見られます。これは、素材のイノベーションと規制の執行を継続的に推進し、短期的な健康懸念を超えて市場の需要を形成しています。

使い捨てプラスチックストローの国際貿易の流れは、使い捨てプラスチックの世界的および地域的な禁止措置によってますます規定されています。より厳しい規制を持つ国は輸入を減らし、代替ストロー材料の需要を増やしています。逆に、規制が少ない地域は輸出先として依然として機能する可能性がありますが、規制が世界的に拡大するにつれてこの傾向は低下しており、従来のサプライチェーンに影響を与えています。