1. 牛肉蹄片的定价趋势如何?

牛肉蹄片的定价受到牛屠宰率、灭菌或粉碎加工成本以及宠物食品和牲畜饲料行业需求的影响。由于供应链中原材料供应的波动,价格可能出现波动。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

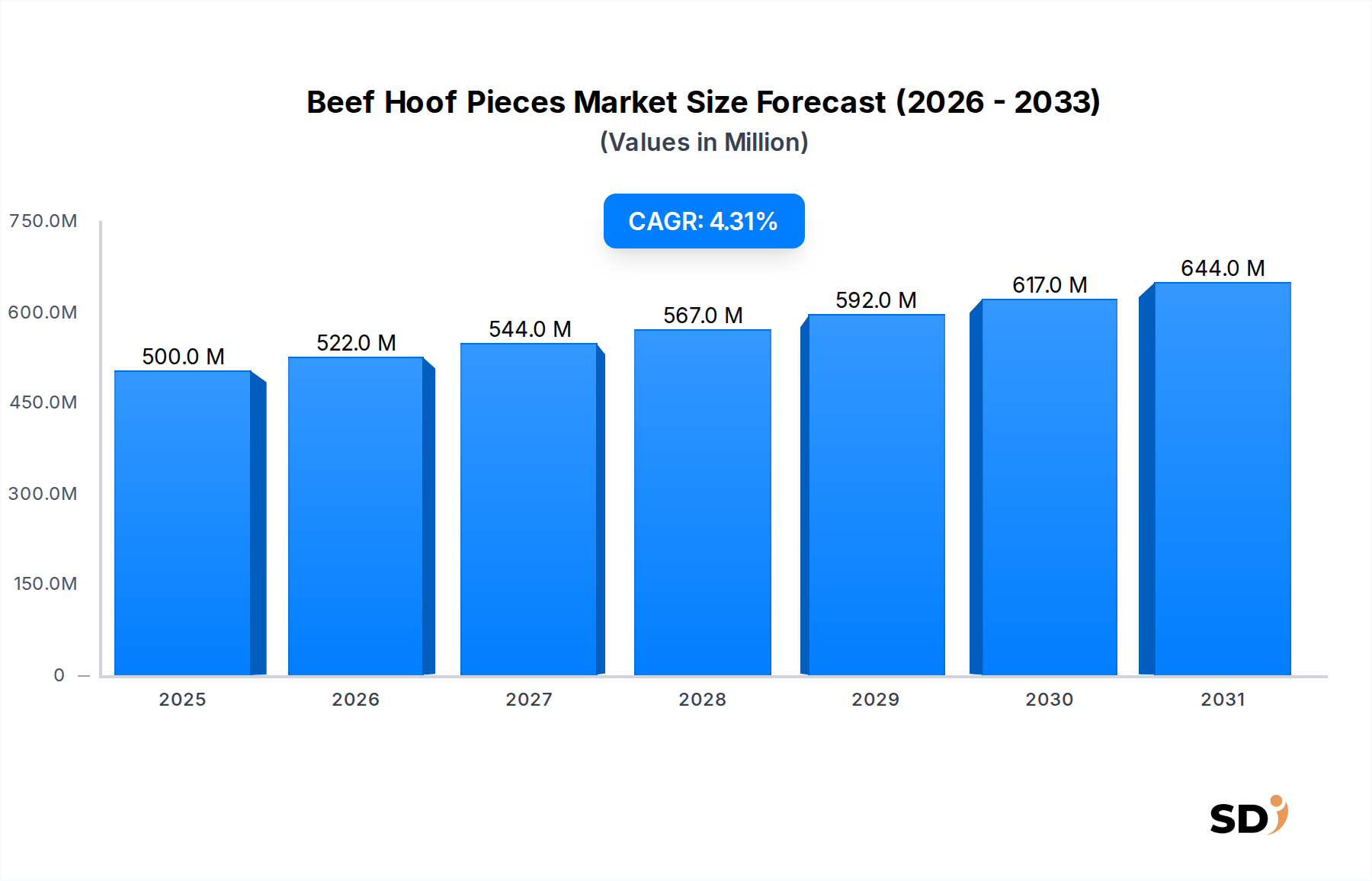

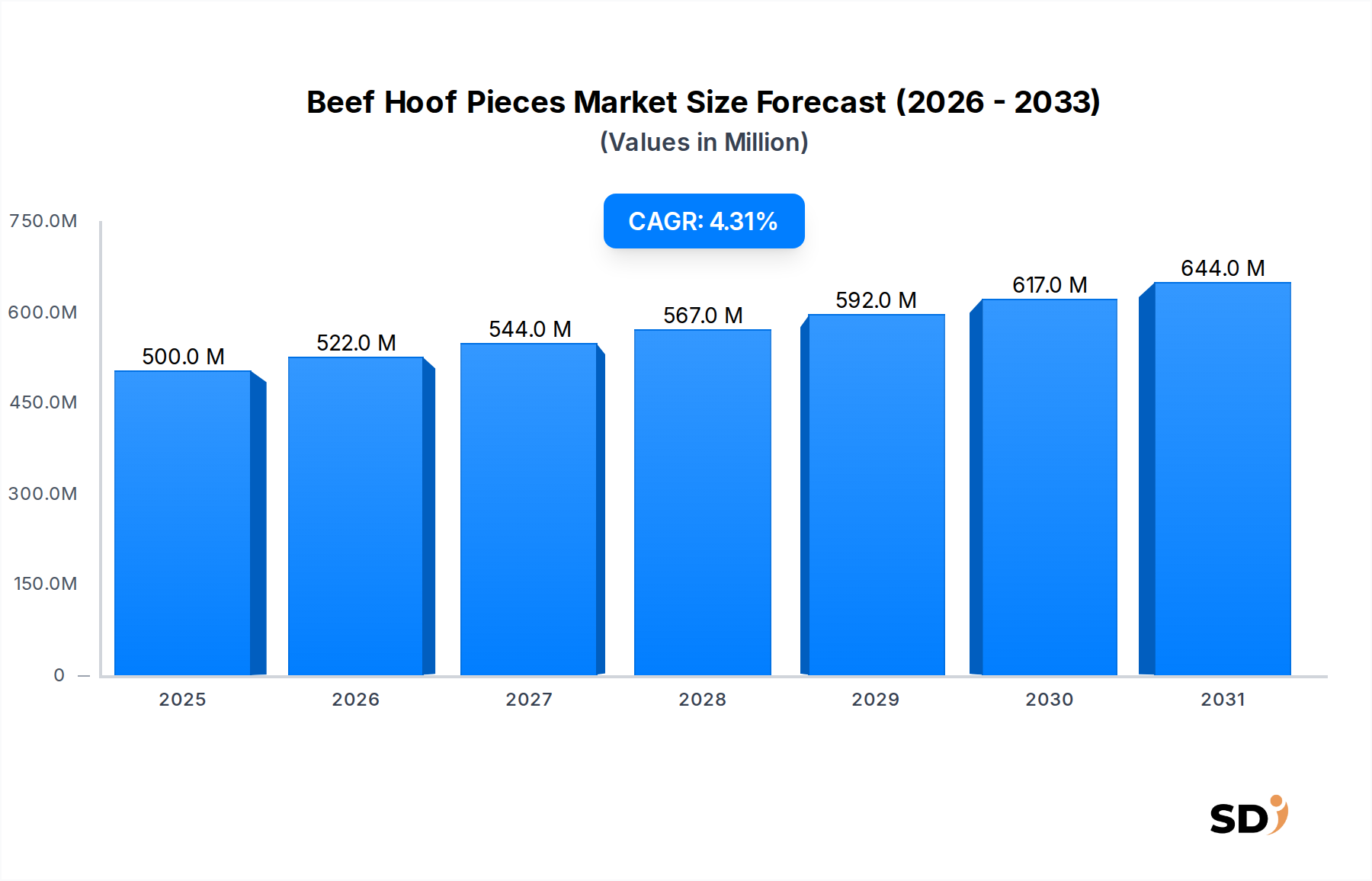

世界の牛蹄市場は2025年に約5億米ドル(約750億円)と評価され、より広範な農業副産物セクター内での重要な役割を示しています。予測によると、市場は2035年までに約7億6,220万米ドル(約1,143億円)に達すると予想されており、予測期間中の複合年間成長率(CAGR)は4.3%と、堅調な拡大を示しています。この安定した成長は、主にペットフード市場や家畜飼料市場からの需要増加によって牽引されており、これらの市場では牛蹄がその栄養価と天然の噛むおやつとしての利用価値から活用されています。世界的なペット飼育率の上昇と、自然でオーガニックなペットフード原料への消費者のシフトは、市場拡大に substantial な勢いを与えています。さらに、動物副産物の持続可能な利用の必要性は、サーキュラーエコノミーの原則とよく合致しており、牛蹄を価値ある原材料として位置づけています。動物の消費以外にも、市場はコラーゲンやゼラチンの抽出といったニッチ分野での応用からも恩恵を受けており、収益源をさらに多様化させています。新興経済国における可処分所得の増加や、家畜用タンパク質豊富飼料サプリメントへの意識の高まりといったマクロ経済の追い風は、市場の軌道を下支えすると予想されています。牛蹄市場の見通しは、処理技術における継続的な革新、製品の安全性を保証する厳格な品質管理、そして医薬品添加物市場や化粧品原料市場における新規用途の探求によって、引き続き肯定的です。食肉処理場から加工業者、最終製品メーカーに至るまでのバリューチェーン全体にわたる戦略的パートナーシップは、供給の最適化と進化する需要動向への対応に不可欠であり、今後10年間で持続的な成長を促進します。

ペットフード市場は現在、牛蹄にとって単一で最大かつ最もダイナミックな最終用途セクターであり、世界の市場収益のかなりのシェアを占めています。この優位性は、いくつかの主要な要因によるものです。牛蹄は、犬用の天然で長持ちする噛むおやつとして非常に求められており、歯垢や歯石の蓄積を減らすのに役立つことで、エンターテイメントと歯科衛生の両方の利点を提供します。ペットの飼い主は、人工添加物のない、天然の単一原料のおやつをますます優先しており、このトレンドは牛蹄に強く有利に働いています。特に北米やヨーロッパのような先進地域、そして急速に拡大するアジア太平洋地域の世界的なペット飼育率の急増は、このような製品への需要の高まりに直接つながっています。ペットフードセクターの企業は、牛蹄の全体、砕いたもの、または粉末状のものなど、さまざまな形態を提供し、さまざまなサイズのペットや好みに対応することで、継続的に革新しています。このセグメントの成長は、消費者がペットのために高品質で自然な製品にさらに投資することを厭わない、ペットフード市場におけるプレミアム化のトレンドによっても推進されています。家畜飼料市場も、加工された蹄粉をタンパク質およびミネラルのサプリメントとして利用する substantial な応用分野ですが、ペット用噛むおやつという特定の高付加価値な性質により、単位あたりの収益という点でペットフードセグメントがリードしています。ペット用おやつに焦点を当てた主要企業は、専門のペットショップや急速に成長しているオンラインプラットフォームを通じて、強力なブランド力と流通ネットワークを活用し、ターゲット層にリーチしています。このセグメントのシェアは、小規模生産者の間で潜在的な統合が進む可能性があるものの、成長を続けると予想されており、大手ペットフードコングロマリットが専門の天然おやつブランドを買収してポートフォリオを拡大し、原材料供給を確保しています。製品の安全性、トレーサビリティ、調達倫理への重点は、この支配的なセグメントをさらに形成し、製造業者に、ペット消費向けに意図された牛蹄の高度な殺菌および品質保証プロトコルへの投資を促しています。

牛蹄市場は、主に経済的および消費者主導の要因の融合によって推進されています。significant な需要ドライバーは、世界的なペット飼育率の上昇であり、多くの地域でペット人口が年間約5%増加しています。この人口統計学的シフトは、牛蹄が天然で耐久性のある噛むおやつとして評価されているペットフード市場に直接つながっています。同時に、自然で単一原料のペット製品への消費者の好みの顕著なシフトがあり、天然ペットおやつセグメントは主要市場で強力な8-10%のCAGRを示しており、牛蹄を魅力的で純粋な選択肢としています。さらに、牛蹄のような牛副産物市場の材料を利用することの経済的実行可能性は、それらの魅力を高め、そうでなければ廃棄物となるものを価値ある商品に変え、肉加工業界全体の持続可能性を向上させます。家畜飼料市場では、加工された蹄粉は、特に集約的な畜産に焦点を当てた地域で、動物の栄養とパフォーマンスを改善する、費用対効果の高いタンパク質と必須ミネラルの供給源を提供します。これらのドライバーは collectively に市場の成長軌道を下支えしています。しかし、市場は主に厳格な衛生および植物検疫(SPS)規制を中心とした significant な制約に直面しています。動物疾患の蔓延を防ぐために設計されたこれらの規制は、複雑な処理、殺菌、およびトレーサビリティプロトコルを義務付けており、運営コストを増大させ、国際貿易への参入障壁を create する可能性があります。特に牛海綿状脳症(BSE)および口蹄疫(FMD)といった疾患の伝染に関する懸念は、すべての牛蹄に対する厳格な管理、テスト、および認証プロセスを必要とします。この規制環境はサプライチェーンに複雑さとコストを added し、市場へのアクセスに影響を与えます。さらに、サプライチェーンは本質的に、より広範な肉産業の動向に依存しており、牛の生産と消費の動向の変動に脆弱であり、原材料の入手可能性と価格設定に影響を与える可能性があります。

牛蹄市場の競争環境は、さまざまな最終用途セグメントに対応する、専門の蹄ケア製品メーカー、動物用健康企業、および副産物加工業者の混合によって特徴付けられます。市場参加者は、製品イノベーション、品質保証、および流通ネットワークの拡大に焦点を当て、市場シェアを維持または拡大しています。

牛蹄市場は最近、持続可能性、製品イノベーション、および用途の拡大によって牽引される進化する状況を反映した、いくつかの戦略的開発とマイルストーンを見てきました。

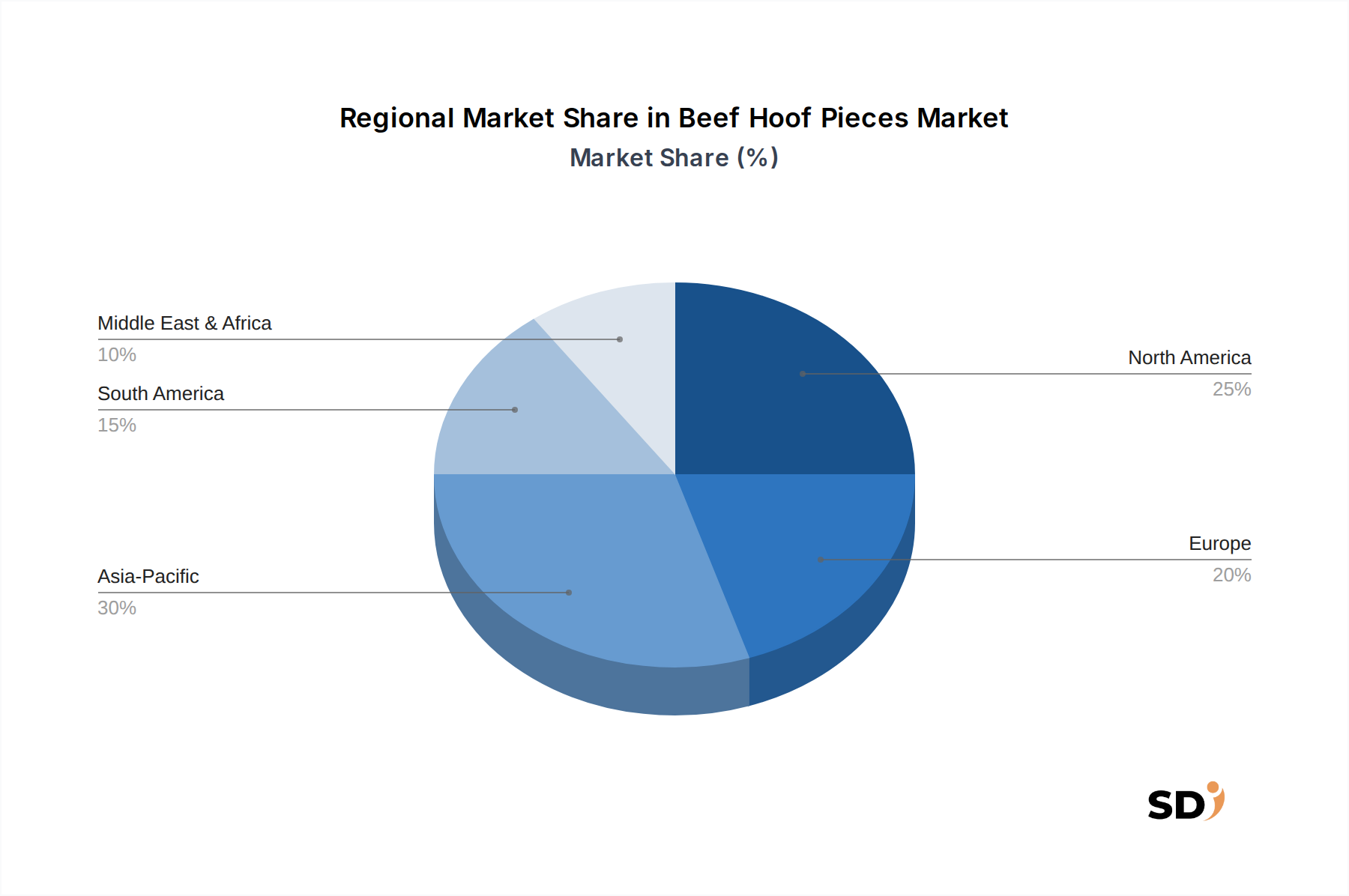

世界の牛蹄市場は、主要な地理的地域全体で多様な成長パターンと需要ドライバーを示しています。牛蹄の特定の地域CAGRと収益シェアは非公開ですが、基盤となる業界の動向に基づく分析は valuable な洞察を提供します。

北米は、確立されたペットフード市場と洗練された畜産業によって牽引される、成熟したしかし substantial な市場であり続けています。この地域は、高いペット飼育率と、天然で高品質なペットおやつに対する強力な消費者の好みを享受しています。動物副産物に対する厳格な規制枠組みは、製品の安全性とトレーサビリティを保証し、それが消費者の信頼を支えています。ここでの成長は、製品形態の革新とプレミアム化を通じて steady です。

ヨーロッパは北米と同様に成熟しており、ペットフード市場と家畜飼料市場の両方からの強力な需要によって特徴付けられています。ドイツ、フランス、英国のような国々は、大規模な畜産人口と強力なペット文化によって牽引される significant な消費者です。しかし、ヨーロッパは、サプライチェーンのロジスティクスと生産コストに影響を与える可能性のある、最も厳格な動物福祉および副産物処理規制のいくつかに直面しています。ヨーロッパにおける持続可能性とサーキュラーエコノミーイニシアチブへの焦点も、牛副産物市場材料の利用を促進します。

アジア太平洋は、牛蹄市場で最も急速に成長している地域になる poised です。この急速な拡大は、急成長する経済、可処分所得の増加、そして中国、インド、ASEAN諸国のような国々でのペット飼育率の dramatic な増加によって牽引されています。動物栄養市場の拡大も、肉や乳製品の需要の増加によって牽引されており、蹄が応用される高品質な動物飼料の生産増加を必要としています。西側市場と比較して、この地域の規制環境は less 厳格ですが進化しており、低い人件費と相まって、魅力的な加工拠点になる可能性がありますが、品質管理は依然として paramount です。

南米は、特にブラジルとアルゼンチンでの広大な畜産業のために、significant な地域を代表しています。これは牛蹄のための substantial な原材料基盤を提供します。ここでの主な需要ドライバーは、蹄粉が飼料配合の強化に利用される家畜飼料市場です。ペットフードセグメントは成長していますが、一般的に北米やヨーロッパほど開発されていないため、将来の拡大の可能性を示唆しています。ここの市場はより費用に敏感であり、効率的な副産物利用に焦点を当てています。

中東・アフリカ地域は新興市場であり、都市化の進展とペット飼育率の向上により、特定のセグメントでの需要が増加しています。家畜飼料市場も、特に各国が食料安全保障の改善と家畜管理の最適化を目指していることから、機会を提供しています。しかし、さまざまな国を横断する物流上の課題と多様な規制環境は、他の地域と比較して、より遅く、より断片化された成長を意味します。

牛蹄市場は、環境、社会、ガバナンス(ESG)の観点から intense な精査を受けることが increasingly あり、その事業運営と戦略的状況を根本的に再形成しています。処理施設からの廃棄物削減や水質汚染に関連する環境規制は、高度な処理技術への significant な投資を牽引しています。特に先進国経済における炭素目標は、牛副産物市場材料の調達から最終製品の配送に至るまでのサプライチェーン全体で、炭素排出量を評価し削減することを企業に促しています。牛蹄が副産物であるという本質的な性質は、市場をサーキュラーエコノミーの mandate の中で favorable な位置に置いています。これらの材料を利用することで、肉加工からの廃棄物が最小限に抑えられ、ペットフード市場や家畜飼料市場の価値ある製品に変えられ、埋立地負担を軽減し、資源効率を向上させます。この循環性は、ESGを意識した投資家や消費者にとって重要なセールスポイントです。社会的圧力には、家畜の倫理的な調達、最終的に蹄を生産するサプライチェーン全体で動物福祉基準が満たされていることを保証することが含まれます。処理施設における労働慣行の透明性も prominenc を増しています。ガバナンス基準は、堅牢な監督、持続可能性に関する明確な企業方針、および動物副産物に関する国際貿易基準の遵守を必要とします。したがって、牛蹄市場で事業を行う企業は、単なるコンプライアンスの演習ではなく、競争優位性として持続可能性をコアビジネス戦略に統合することを余儀なくされており、ESGファンドからの資本を引き付け、持続可能な慣行から派生した製品を評価する環境的および社会的に意識の高い消費者の growing セグメントにアピールしています。

過去2〜3年間の牛蹄市場における投資と資金調達活動は、特に処理能力の強化と最終用途の用途拡大において、そのバリューチェーンの認識が高まっていることを反映しています。M&A(合併・買収)では、原材料の安定供給を確保し、垂直統合を図る大手動物栄養またはペットフードコングロマリットによる、小規模で専門的な副産物加工業者の買収が見られました。これらの戦略的買収は、特にプレミアムペットフード市場向けの製品のサプライチェーン管理と品質保証の必要性によって推進されています。ベンチャー資金調達ラウンドは、主に高度な殺菌技術や蹄のさらなる加工のための酵素加水分解などの分野における技術革新に焦点を当てています。牛蹄からコラーゲンやゼラチンのような価値ある化合物を抽出するための、より効率的で持続可能な方法を開発しているスタートアップが significant な資本を引き付けています。例えば、コラーゲン市場やゼラチン市場向けの高品質コラーゲン、あるいは医薬品添加物市場向けのspecialized タンパク質を作成することに焦点を当てた企業は、インパクト投資家やバイオテクノロジーファンドからの関心が高まっています。戦略的パートナーシップも prominen な特徴であり、食肉処理場、加工機械メーカー、および原料サプライヤーとの協力関係が形成されています。これらのパートナーシップは、副産物の収集プロセスを最適化し、廃棄物を最小限に抑え、牛蹄の原材料としての品質と一貫性を向上させることを目的としています。最も多くの資本を引き付けているサブセグメントには、より高付加価値の誘導体を提供し、明確な持続可能性の利点を示すものが含まれます。投資は、厳格な規制要件と動物栄養市場サプライチェーンにおける透明性に対する消費者の需要を満たすために、自動化とデジタルトレーサビリティソリューションにも流入しています。この投資トレンドは、市場がより洗練され、効率的になり、より幅広い高価値用途へと移行していることを示しています。

日本の牛蹄市場は、世界市場の動向と地域特有の特性が融合した、ユニークな様相を呈しています。市場規模は、世界経済の動向に連動する形で、緩やかながらも着実な成長が見込まれます。特に、国内の高齢化社会におけるペットの家族化の進展は、高品質なペットフードやおやつへの需要を押し上げており、牛蹄はその天然素材としての特性から、このトレンドに合致しています。また、食品ロス削減や持続可能な社会への意識の高まりも、畜産副産物の有効活用という観点から牛蹄の利用を後押しする要因となっています。国内の主要企業としては、ペットフードメーカーや飼料メーカーが挙げられます。具体的には、アイリスオーヤマやユニ・チャームのような大手ペットケア企業は、自社ブランドのペットフードやおやつに牛蹄由来の成分を配合する可能性があります。また、JAグループ傘下の飼料メーカーなども、家畜飼料としての利用を推進していると推測されます。これらの企業は、長年の実績と広範な流通網を持ち、国内市場での優位性を確立しています。日本の規制フレームワークにおいては、食品衛生法や、ペットフードの安全に関するガイドラインが適用されます。牛蹄を食用またはペットフードとして利用する場合、これらの法規制を遵守し、厳格な品質管理とトレーサビリティが求められます。特に、BSE(牛海綿状脳症)などの動物由来感染症のリスク管理は厳しく、加工・流通プロセス全体で高い安全基準が課されています。流通チャネルとしては、ペット専門店、ホームセンター、スーパーマーケットといった小売店が主要な販売経路となっています。近年では、Amazon Japanや楽天のようなオンラインプラットフォームでの販売も増加しており、消費者はより容易に多様な製品にアクセスできるようになっています。消費者の行動パターンとしては、ペットの健康と安全を最優先に考える傾向が強く、製品の原産国、原材料、添加物の有無などを詳細に確認する傾向があります。環境負荷や倫理的配慮といったESG(環境・社会・ガバナンス)への関心も高まっており、持続可能な方法で調達・製造された製品が選ばれる傾向が強まるでしょう。日本円での具体的な市場規模や成長率に関する公表データは限られていますが、世界市場の成長率(約4.3%)と国内のペット市場および畜産市場の動向から、今後数年間で数%の年間成長率で推移すると推計されます。例えば、2025年の世界市場規模5億米ドル(約750億円)を基準に、日本市場のシェアを推計すると、数十億円規模の市場が存在すると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査戦略は、市場分析の礎をなし、総調査努力の約75%を占めています。この広範なフェーズは、牛蹄部品市場のバリューチェーン全体にわたる主要な業界関係者から、直接的かつリアルタイムの洞察を収集することに捧げられています。インタビューは、定性的な視点を引き出し、二次的な調査結果を検証し、公開ドメインでは容易に入手できない新たなトレンドや戦略的な洞察を明らかにするために、綿密に構造化されています。

当社の方法論には、業界リーダー、技術専門家、市場戦略家との詳細なインタビュー(IDI)、構造化されたアンケート、および仮想専門家パネルの実施が含まれます。これらのやり取りは、供給ダイナミクス、処理技術革新、最終用途産業全体での需要ドライバー、流通課題、および競争環境に関する重要な視点を提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| オペレーションマネージャー/プラントマネージャー | 30% |

| グローバル調達ディレクター | 30% |

| 製品開発科学者/研究開発責任者 | 25% |

| 営業・事業開発ディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| 動物副産物レンダリング・加工施設 | 30% |

| 食肉処理場・屠殺場運営者 | 20% |

| ペットフード原料メーカー | 20% |

| 家畜飼料添加物生産者 | 15% |

| 特殊化学品・医薬品添加物サプライヤー | 15% |

二次調査は、全体的な調査努力の残りの25%を占め、当社の一次調査の基盤となります。このフェーズでは、広範な公開情報源の包括的なレビューと分析が含まれ、堅牢な統計的ベースラインと業界のコンテキストを保証します。

二次情報源から収集されたすべての情報は、牛蹄部品市場との正確性、一貫性、および関連性を保証するために、複数のデータポイントと比較して厳密にクロスチェックおよび検証されます。

市場規模および予測へのアプローチは、トップダウンとボトムアップの方法論の洗練された組み合わせを統合し、堅牢で信頼性の高い推定を達成するために、多層的なデータトライアンギュレーションによって強化されています。

トップダウンアプローチ: これには、より広範な世界の動物副産物市場を分析し、牛蹄部品の特定の市場規模とシェアを導き出すために体系的にセグメント化することが含まれます。これは、全体の牛屠殺量、その後の処理能力、およびより大きな動物性タンパク質および成分セクター内での蹄由来製品の経済的貢献を調べることによって達成されます。

ボトムアップアプローチ: この詳細な方法論は、基本的で具体的なデータポイントから構築することによって市場規模を集計します。このアプローチは、製品タイプ、処理方法、最終用途産業、および地理的地域におけるニュアンスを捉えるために重要です。

多層的なデータトライアンギュレーションは、トップダウンおよびボトムアップ分析からの市場推定が、一次インタビューの洞察、貿易統計、および供給側の能力評価と照合および検証されることを保証します。予測は、マクロ経済指標、規制の変更、処理技術の進歩、および変化する最終ユーザーの嗜好を考慮して開発されます。重要なことに、すべてのレポートは購入日まですべて更新され、最新の市場インテリジェンスが反映されることを保証します。

当社の市場データの整合性と精度は最重要です。当社の厳格な方法論は、85〜90%の推定データ精度レベルを保証します。この高い基準は、多角的な検証および品質保証プロセスを通じて達成されます。

牛肉蹄片的定价受到牛屠宰率、灭菌或粉碎加工成本以及宠物食品和牲畜饲料行业需求的影响。由于供应链中原材料供应的波动,价格可能出现波动。

障碍包括动物副产品的法规遵从性、专门的加工基础设施要求以及建立有效的分销渠道。Schippers和Zinpro Corporation等公司利用成熟的供应链和专业知识。

市场按产品类型细分,如整块牛肉蹄片、碎牛肉蹄片和蹄粉。这些产品主要在全球宠物食品行业和牲畜饲料行业应用。

全球宠物食品行业的持续增长以及牲畜饲料中对经济高效的营养补充剂的需求正在推动需求。预计市场到2025年将以4.3%的复合年增长率增长,预计达到5亿美元。

贸易流至关重要,主要的牛肉生产地区将生或加工的蹄片出口到宠物食品和饲料加工能力高的地区。物流、进口法规和区域市场需求显著影响这些动态。

该市场的可持续性涉及动物副产品的道德采购、最大限度地减少浪费的高效加工以及遵守环境法规。Giltspur Scientific等行业参与者越来越关注减少浪费和负责任的制造实践。