1. 持続可能性と環境要因はクロマゾン市場にどのように影響しますか?

規制の監視と環境に優しい農業投入材への需要は、クロマゾンの使用にますます影響を与えています。メーカーは、オフターゲット移動を減らし、環境プロファイルを改善するために、マイクロカプセル化(CS)のような高度な製剤の開発に注力しています。この推進力は、長期的な市場の受け入れと成長にとって極めて重要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

クロマゾン

クロマゾンResearch Associate

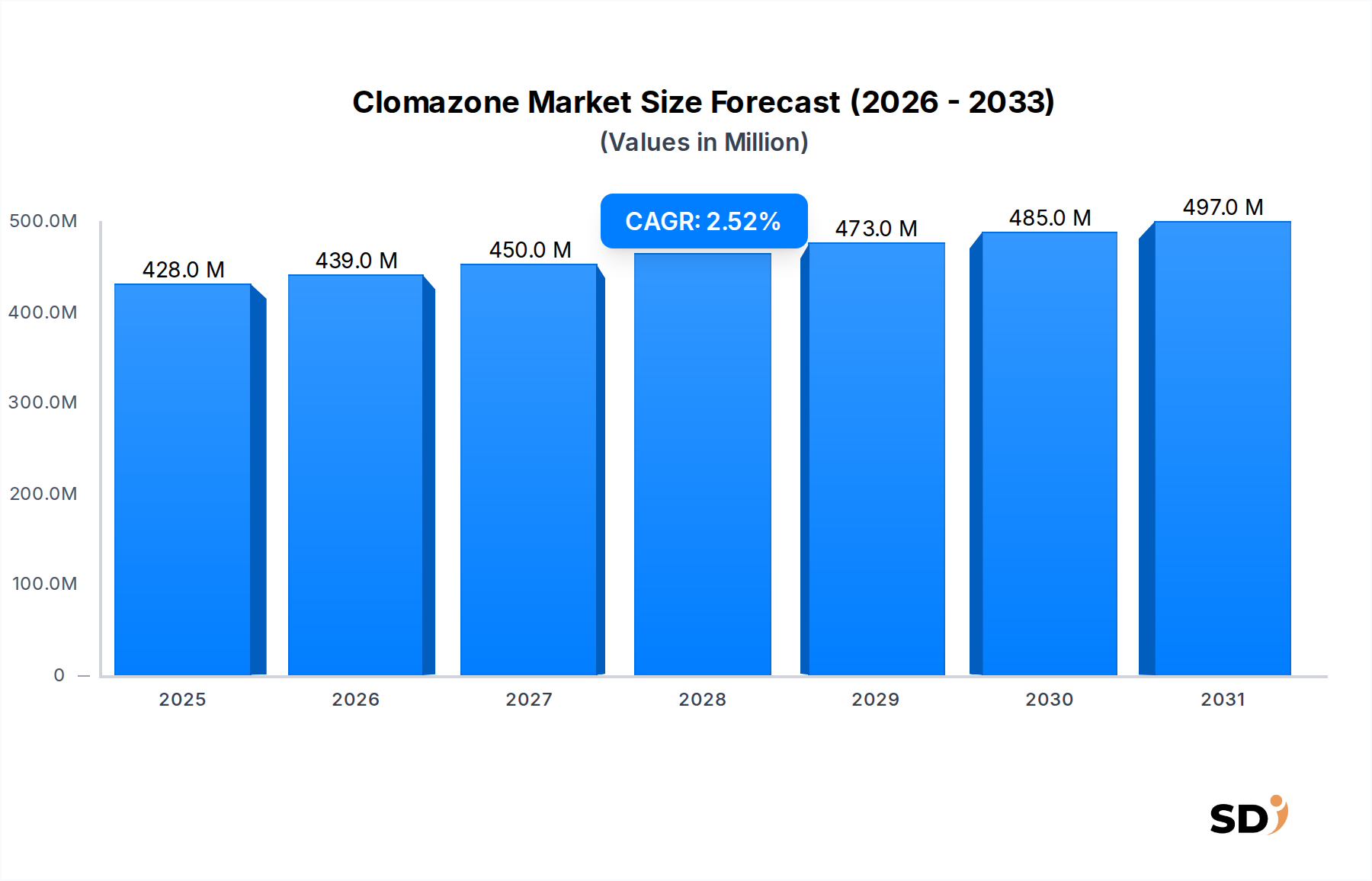

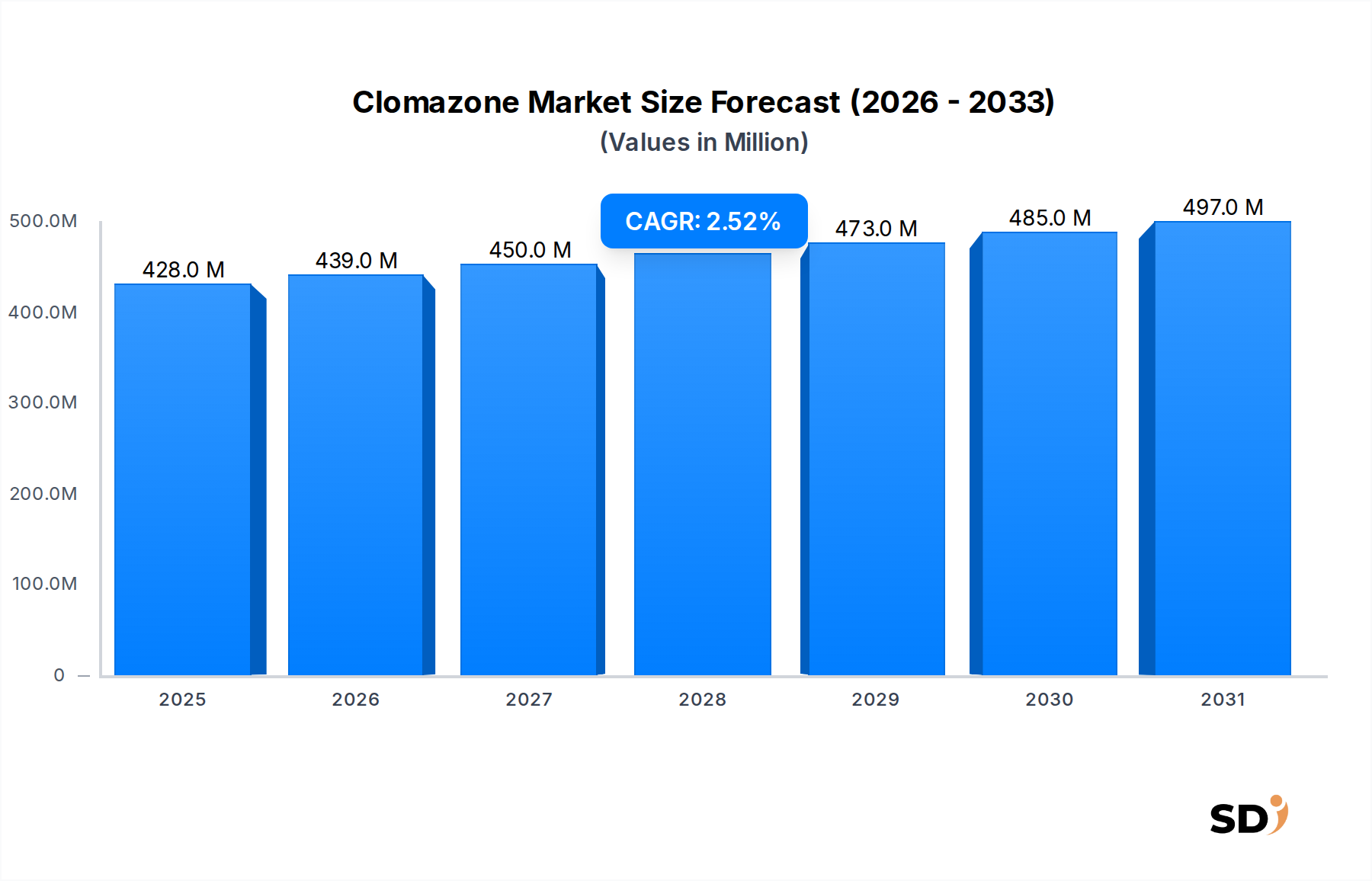

広範な農薬分野における重要なセグメントであるクロマゾン市場は、効果的な雑草管理と作物収量の向上に対する世界的な需要の継続に牽引され、着実な拡大が見込まれています。2024年時点で4億2,840万ドル(約642億6,000万円)と推定される市場規模は、2034年までに約5億4,840万ドル(約822億6,000万円)に達すると予測されており、予測期間中の年平均成長率(CAGR)は2.5%となっています。この成長軌跡は、特に米、大豆、綿花などの主要農作物において、広範囲の広葉雑草やイネ科雑草に対して有効な、出芽前および初期出芽後選択性除草剤としてのクロマゾンの継続的な重要性を裏付けています。

クロマゾン市場を推進する主要な需要ドライバーには、人口増加に伴う世界的な食料安全保障への緊急性の高まり、除草剤抵抗性雑草の発生増加、新興経済国における耕作可能地の拡大などが含まれます。管理が困難な雑草を抑制し、それによって作物損失を最小限に抑え、生産性を最大化するクロマゾンの有効性は、市場需要の基盤であり続けています。農業研究開発への継続的な投資、近代的な農業慣行を促進する政府の支援策、選択性除草剤をしばしば組み込む統合的病害虫管理(IPM)戦略の採用増加といったマクロ的な追い風は、市場の安定性をさらに強化しています。

製剤の観点からは、乳剤(EC)製剤が、その費用対効果と散布の容易さから、現在市場を支配していますが、カプセル懸濁(CS)製剤やマイクロカプセル化システムのような先進的な製剤も、改善された安全性プロファイルと持続的な残効性により注目を集めています。地理的には、広大な農耕地と近代的な作物保護ソリューションの採用増加を特徴とするアジア太平洋地域と南米が、引き続き重要な成長エンジンとなると予想されます。競争環境は、多国籍企業と地域プレーヤーの両方が特徴であり、彼らは製品差別化、持続可能な製造慣行、およびグローバルな農業セクターの進化するニーズに対応するための流通ネットワークの拡大に継続的に投資しています。クロマゾン市場の見通しは、近代的な作物保護戦略におけるその不可欠な役割と、環境的および規制的課題に対処するための継続的なイノベーションに支えられた、回復力のある成長のものです。

クロマゾン市場の多様な提供物の中で、製剤タイプセグメントは主に乳剤(EC)製剤の影響を受けており、歴史的に最大の収益シェアを占めています。この支配性は、市場での長年の存在、生産における費用対効果、および世界中の農家への親しみやすさを含むいくつかの要因に由来します。EC製剤は水との良好な分散性を提供し、均一な散布被覆と効果的な雑草防除につながります。従来の噴霧装置での取り扱いと散布の容易さも、様々な農業地域での広範な採用に大きく貢献しています。

しかし、クロマゾン市場は、環境への配慮、規制圧力、および製品性能と安全性向上への要求によって推進される、製剤の好みの段階的な移行と多様化を目撃しています。カプセル懸濁(CS)製剤は、革新と成長の注目すべき分野を代表しています。これらの製剤は、活性成分をポリマーシェル内にカプセル化し、揮発性の低減、皮膚への暴露の最小化、および持続的な残効性といった利点を提供します。カプセル懸濁製品の徐放メカニズムは、効果を改善し、散布される活性成分の総量を減らすことができ、より持続可能な農業慣行と一致します。BASFやSyngentaのような企業は、これらの進化する需要、特に敏感な作物やより厳格な環境規制がある地域に対応するために、CS製剤の開発と商業化に投資してきました。

マイクロカプセル化製剤は、別の先進的なデリバリーシステムであり、同様にクロマゾンの取り扱い特性と生物学的性能を改善することを目指しています。これらの製剤は、活性成分を分解から保護し、耐雨性を高め、散布者にとってより安全な代替手段を提供します。水和性粉末(WP)および懸濁濃縮(SC)製剤もクロマゾン市場内でニッチな地位を占めており、それぞれ、地域的な好みや農業慣行に応じた安定性、他の農薬との適合性、および適用適合性に関して特定の利点を提供します。乳剤(EC)製剤は、その確立された地位により、依然としてかなりのシェアを維持すると予想されていますが、CSおよびマイクロカプセル化技術の勢いは、性能、環境管理、および散布者の安全性が、イノベーションと市場シェアのシフトをますます牽引する将来の市場を示唆しています。

クロマゾン市場の軌跡は、強力な需要ドライバーと固有の課題の結びつきによって形作られています。主なドライバーは、世界的な食料需要の絶え間ない増加であり、より高い農業生産量と効率的な作物保護を必要とします。2050年までに世界人口が90億人を超えると予測される中、農家は既存の耕作可能地から収量を最大化する immense なプレッシャーにさらされています。非常に効果的な選択性除草剤であるクロマゾンは、雑草との競争による作物損失を最小限に抑える上で重要な役割を果たし、食料安全保障の取り組みに直接貢献し、除草剤市場全体の成長を促進しています。米や大豆などの作物における問題雑草に対するその広範な防除効果は、その不可欠な地位をさらに強固にしています。

もう一つの重要なドライバーは、雑草集団における除草剤抵抗性の増大する課題です。雑草が古い除草剤や単一作用機構の除草剤に抵抗性を持つようになると、クロマゾンのような異なる作用機構を持つ除草剤の需要が高まります。クロマゾンのユニークな作用は、抵抗性管理プログラムに統合することを可能にし、農家が雑草防除効果を維持するのに役立ちます。この傾向は、作物保護化学品市場全体の拡大に直接貢献しています。さらに、特にアジア太平洋地域や南米のような地域での耕作可能地の拡大は、市場浸透の新たな道を提供しています。米栽培市場や大豆栽培市場活動が大きい国は、一貫して需要を牽引しています。

しかし、クロマゾン市場はいくつかの注目すべき制約に直面しています。規制当局の監視は、広範な課題であり続けています。環境への影響、目標外移動、および潜在的な残留物に関する懸念は、特にヨーロッパの主要市場で、ますます厳格な規制につながっています。これにより、より安全な製剤の開発や広範な環境影響評価の実施に多額のR&D投資が必要となり、運営コストが増加し、製品の入手可能性を制限する可能性があります。生物除草剤、被覆作物、および高度な機械的除草を含む、代替的な雑草管理方法の出現は、競争的な脅威をもたらしています。これらの代替策は、すべての用途で普遍的にスケーラブルまたは従来の除草剤ほど費用対効果が高くないかもしれませんが、より持続可能な農業慣行への長期的なシフトを表しています。最後に、原材料価格の変動性と農薬中間体市場に関連する複雑さは、クロマゾンメーカーの生産コストと利益率に影響を与える可能性があります。

クロマゾン市場は、いくつかの主要なグローバルおよび地域的な農薬メーカーが関与する競争環境を特徴としています。これらの企業は、製剤技術における革新、製品ポートフォリオの拡大、および流通ネットワークの強化に継続的に努め、市場シェアを維持し、進化する農業需要に対応しています。

クロマゾン市場における最近の開発は、製品の有効性の向上、環境プロファイルの改善、および規制環境と農業慣行の進化の中で市場での地位を確保するための業界プレーヤーによる継続的な努力を反映しています。

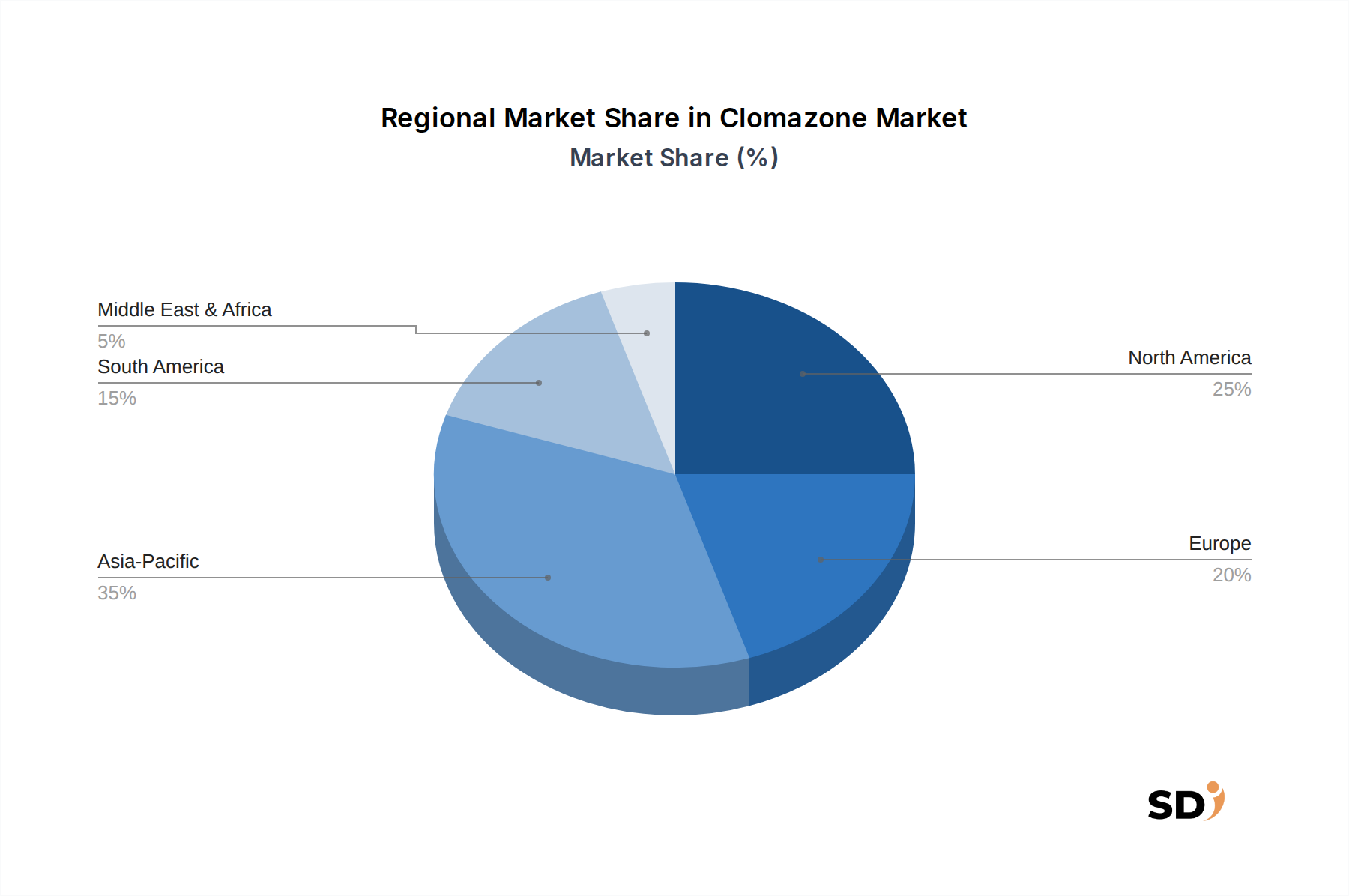

クロマゾン市場は、多様な農業慣行、作物景観、規制環境、および経済的要因の影響を受け、明確な地域的ダイナミクスを示しています。世界的に、アジア太平洋地域は、市場シェアと成長 potential の両方の点で支配的な地域として浮上しています。中国、インド、ASEAN諸国などの国々は、米や大豆などの作物に捧げられた広大な農地を所有しており、クロマゾンは重要な除草剤です。近代的な農業技術の採用増加と、食料需要を牽引する高い人口密度が組み合わさることで、クロマゾンを含む作物保護化学品市場の強力な成長が促進されています。この地域における米栽培市場の拡大は、特に significant なクロマゾン消費を占めています。

南米、特にブラジルとアルゼンチンは、クロマゾン市場にとって最も急速に成長している地域です。大豆とサトウキビ栽培に捧げられた広大な土地、積極的な農業拡大、および先進地域と比較して比較的緩やかな規制環境が、強力な需要を牽引しています。クロマゾンは、これらの主要作物に蔓延する広範囲の雑草に対する有効性で高く評価されており、大豆栽培市場の生産性に直接影響を与えています。

北米(米国、カナダ、メキシコ)は、成熟していますが significant な市場を構成しています。ここでは、高効率で精密に適用されるソリューションに焦点が当てられています。市場は指数関数的な成長率を示さないかもしれませんが、精度農業ソリューションと統合された製剤および適用技術におけるイノベーションは、安定した需要を維持しています。北米の農家は、進化する環境管理基準を遵守しながら、強力なパフォーマンスを提供する製品を求めています。

ヨーロッパは、厳格な規制枠組みと持続可能で環境に優しい農業慣行への strong な重点により、クロマゾン市場にとってより制約された成長プロファイルを示しています。焦点は、低影響製剤と統合雑草管理戦略にますます移っています。依然として重要な市場ではありますが、成長は再登録プロセスと環境影響評価によってしばしば抑制されています。これらの課題にもかかわらず、特に南ヨーロッパの農業地帯では、クロマゾンのような効果的な除草剤への需要は依然として存在します。

中東・アフリカ地域は、農業インフラへの投資増加と、様々な亜地域での食料安全保障を強化する必要性によって牽引され、中程度の成長を示しています。全体として、成熟した市場が精度と持続可能性に焦点を当てている一方で、アジア太平洋地域と南米の新興経済国は、耕作可能地の拡大と農業慣行の強化によって牽引される、ボリューム成長の主な原動力となっています。

クロマゾン市場のサプライチェーンは複雑であり、基本的な化学原料から最終的な製剤製品まで伸びています。上流の依存関係は critical であり、特定の複素環式化合物(例:2-クロロベンズアルデヒド)や様々な塩素化または窒素含有前駆体のような主要な中間体が、基本的な構成要素を形成しています。クロマゾンの合成は多段階の有機反応を伴うため、これらの農薬中間体材料の品質と入手可能性が paramount です。これらの特殊化学品の供給における中断は、最終製品メーカーの生産スケジュールとコストに影響を与える、下流への cascading 効果をもたらす可能性があります。

このグローバル化されたサプライチェーンには、調達リスクが inherent に存在します。多くの主要な中間体は、限られた数の特殊化学品メーカーから供給されており、しばしば特定の地理的地域に集中しています。これらの地域での地政学的な緊張、貿易摩擦、または環境政策の変更は、 substantial な供給ボトルネックにつながる可能性があります。例えば、アジアの製造ハブは、多くの農業化学品中間体の vital な供給源となっており、クロマゾン市場は、地域的な産業政策、エネルギー価格の変動、および物流の混乱の影響を受けやすくなっています。これらの原材料の価格変動は、常に懸念事項です。価格は、原油価格(石油化学由来の投入物に影響)、製造業のエネルギーコスト、およびより広範な化学産業における全体的な需給ダイナミクスに基づいて変動する可能性があります。近年、多くの工業用化学品のコストに上方圧力がかかっており、これはクロマゾンの生産コストの増加に直接反映されています。

歴史的に、グローバルパンデミックや主要な海運危機中に経験されたようなサプライチェーンの混乱は、脆弱性を露呈しました。これらのイベントは、リードタイムの延長、運賃コストの増加、および特定の Пmediates の一時的な不足につながり、メーカーは生産を遅延させるか、より高いコストを吸収するか、または代替(そしてしばしばより高価な)サプライヤーを検索することを余儀なくされました。これらのリスクを軽減するために、クロマゾン市場の企業は、マルチソース、戦略的在庫の構築、および可能な場合のバックワードインテグレーションへの投資といった戦略を increasingly 採用しています。さらに、化学品製造、特に環境コンプライアンスに関する規制環境は、原材料サプライヤーの運営コストと寿命に影響を与える可能性があり、サプライチェーンダイナミクスに複雑さの別の層を追加します。

クロマゾン市場は、有効性の向上、環境プロファイルの改善、および適用方法の最適化を目的とした significant な技術的進歩を経験しています。これらのイノベーションは、規制要件の進化と、より持続可能な農業の追求の中で、市場成長を維持するために critical です。

最も破壊的な新興技術の1つは、マイクロカプセル化とナノカプセル化に焦点を当てた高度な製剤化学です。これらの技術は、カプセル懸濁市場の直接的な進化であり、微細なポリマーシェル内に活性クロマゾン成分をカプセル化することを含みます。このアプローチはいくつかの利点を提供します:目標外移動と揮発性を低減し、散布者の皮膚への暴露を最小化し、除草剤の残効性を延長し、様々な環境条件下での安定性を向上させます。企業は、総活性成分負荷を低減しながら雑草防除を維持または強化することを可能にする、次世代マイクロカプセル化クロマゾン製品を開発するためにR&Dに heavy に投資しています。採用タイムラインは、規制当局の承認と、より高価で付加価値のある製品に対する農家の受容によって、段階的に進んでいます。これらのイノベーションは、プレミアムで、より安全で、より効果的な製品を提供することによって、既存のビジネスモデルを強化します。

2番目の変革的な領域は、デジタル農業と精密適用技術の統合です。これには、ドローン、AI駆動型噴霧器、衛星画像、および可変レート技術(VRT)適用用のGPS誘導装置といったツールの活用が含まれます。クロマゾン市場の場合、これは、ブロードキャスト散布ではなく、必要とされる場所と時間で、最適なレートで除草剤を正確に適用することを意味します。このターゲットアプローチは、除草剤の使用量を全体的に最小限に抑え、環境への影響を低減し、農家の投入コストを削減します。精度農業市場は急速に拡大しており、その除草剤適用との相乗効果は profound です。R&D投資は substantial であり、超局所的な処理を達成するために、センサーフュージョン、データ分析、および自律システムに焦点を当てています。この技術は、当初は従来の広域散布方法を脅かすものですが、最終的には既存の除草剤(クロマゾンのような)をより効率的、持続可能で、経済的に魅力的にすることで、既存のビジネスモデルを強化し、それによって全体的な作物保護化学品市場を強化します。

日本のクロマゾン市場は、先進的な農業技術と厳格な環境規制が共存する、ユニークな位置づけにあります。日本の農薬市場全体は、成熟した市場でありながらも、人口減少と高齢化による食料自給率の維持という課題に直面しており、単位面積あたりの収量向上と効率的な作物保護へのニーズは依然として高いままです。クロマゾンは、特に米や大豆などの主要作物において、効果的な雑草防除剤として長年利用されており、その市場規模は、世界市場と比較すると小規模ながらも、安定した需要が見込まれます。具体的な市場規模の数値は公表されていませんが、国内の農薬市場全体がおおよそ数千億円規模であることを考慮すると、クロマゾン単独での市場は数十億円から百億円台と推定されます。

日本国内でクロマゾンを取り扱っている、または関連する企業としては、BASFジャパンやシンジェンタジャパンなどの外資系大手農薬メーカーの日本法人が挙げられます。これらの企業は、グローバルな研究開発力と、日本市場のニーズに合わせた製品開発・販売網を構築しています。また、日本国内に製造拠点や関連事業を持つ企業(例:BASFジャパン)は、サプライチェーンにおける重要な役割を担っています。国内に特化した有力な直接的なクロマゾンメーカーは少ないですが、総合的な農薬メーカーや輸入販売代理店が市場に存在します。

日本における農薬に関する法規制は非常に厳格であり、クロマゾンも例外ではありません。農薬取締法に基づき、農薬の登録、販売、使用が厳しく管理されています。製品の安全性、環境への影響、残留基準などが詳細に審査され、承認された製品のみが流通・使用可能です。また、食品衛生法による食品中の農薬残留基準(MRLs)も、消費者の安全確保のために定められています。これらの規制は、製品開発や市場投入において、各企業に高い水準の安全管理とコンプライアンスを要求します。

日本の流通チャネルは、長年にわたり確立された農業協同組合(JA)や農薬販売店が中心となっています。農家はこれらのチャネルを通じて、専門的なアドバイスを受けながら農薬を購入する傾向があります。近年では、オンラインプラットフォームの利用も増加していますが、農薬のような専門的な製品においては、対面での相談やサポートが依然として重要視されています。消費者の行動パターンとしては、安全性への関心が非常に高く、環境負荷の低減や、より安全な製剤(例:CS製剤など)への関心が高まっています。また、食の安全に対する意識も高く、農薬の使用量削減や、より持続可能な農業への移行を支持する傾向も見られます。

クロマゾンの価格についても、日本円での取引が基本となります。市場規模が限定的であること、および輸入コスト、規制対応コストなどを考慮すると、国際市場と比較して同等か、あるいはやや高めの価格設定となる可能性があります。具体的な価格情報は、個々の製品および販売ルートによって異なります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

クロマゾン市場の市場規模算出と予測は、主に一次調査によって行われており、研究全体の約75%を占めています。この堅牢なアプローチにより、バリューチェーン全体の業界関係者から直接、リアルタイムの市場力学、検証された洞察、および微妙な定性データが確実に含まれます。当社のグローバルチームは、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧諸国)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア)を含むすべての主要地域をカバーし、原材料サプライヤーからエンドユーザーまで、多様なステークホルダーに対して広範なインタビューとアンケートを実施しています。

主な一次調査参加者には以下が含まれます。

企業タイプ:

ステークホルダーの役職:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発部門長、作物保護 | 30% |

| グローバル製品マネージャー、除草剤 | 25% |

| 営業・マーケティング担当副社長、アグリビジネス部門 | 25% |

| 上級規制担当スペシャリスト、農薬 | 20% |

| Company Type | Representation (%) |

|---|---|

| 農薬原体(AI)製造業者 | 25% |

| 特殊農薬製剤メーカー | 20% |

| 総合的作物保護企業 | 20% |

| 農業資材販売代理店・小売業者 | 20% |

| 受託研究機関(CRO)/農業コンサルティング会社 | 15% |

当社の調査手法の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられています。この段階では、一次調査の結果を補完するために、基礎データ、過去のトレンド、および外部の検証が提供されます。当社のアナリストは、市場調査ウェブサイトのデータが一切使用されないことを保証し、幅広い信頼できる公開・非公開ソースからデータを綿密に収集・分析します。主な二次情報源には以下が含まれます。

当社の市場規模算出と予測フレームワークは、トップダウンとボトムアップの両方の方法論を統合し、堅牢な推定を確保するために多層的なデータトライアンギュレーションを行います。トップダウンアプローチでは、マクロ経済要因、農業生産量、および全体的な作物保護支出に基づいて、総潜在市場を評価します。ボトムアップアプローチでは、特定の製品カテゴリと地域での採用を考慮して、詳細なデータポイントから市場規模を集計します。

クロマゾン市場では、ボトムアップ市場規模の計算に使用される特定の指標と変数は以下のとおりです。

多層的なデータトライアンギュレーションには、異なるデータソースと方法論から得られた市場推定値の相互参照が含まれます。これには、一次調査結果と二次データの比較、地域推定値とグローバル数値の検証、供給側データと需要側予測の調整が含まれます。回帰分析や時系列予測を含む高度な統計および計量経済モデルを適用して、2026年から2034年までの市場成長率と将来のトレンドを予測します。

当社は、非常に信頼性の高い正確な市場インテリジェンスを提供することにコミットしています。当社の厳格な品質保証プロセスには、複数段階のデータ検証、専門家パネルレビュー、および継続的な更新が含まれます。当社のクロマゾン市場レポートの推定データ精度レベルは85-90%を保証します。この精度へのコミットメントにより、クライアントは最も信頼できるデータに基づいた実行可能な洞察を得ることができます。さらに、すべてのレポートは購入日までに更新され、最新の市場開発、規制変更、および競合状況のシフトを反映し、戦略的意思決定のための最も最新の視点を提供します。

規制の監視と環境に優しい農業投入材への需要は、クロマゾンの使用にますます影響を与えています。メーカーは、オフターゲット移動を減らし、環境プロファイルを改善するために、マイクロカプセル化(CS)のような高度な製剤の開発に注力しています。この推進力は、長期的な市場の受け入れと成長にとって極めて重要です。

新製品開発のための多額の研究開発投資と厳格な規制承認プロセスは、かなりの障壁を生み出しています。BASFやSyngentaのような主要プレイヤーが維持する確立された知的財産と強力な流通ネットワークは、新規参入者をさらに制限します。原材料へのアクセスとスケーラブルな製造能力も課題を提示しています。

クロマゾンの主な用途は、選択的除草剤としての有効性から、稲、大豆、綿の栽培です。乳剤(EC)とフロアブル剤(CS)が主要な製剤タイプであり、多様な農家のニーズに対応しています。その他の注目すべき用途は、タバコとサトウキビです。

アジア太平洋地域は、広大な農地、食料安全保障への需要の増加、稲と大豆の広範な栽培により、最大の市場シェアを占めると予測されています。中国やインドのような国々は、大規模な農業人口と集約的な農業慣行により、高い農薬消費量を示しています。この地域の成長は、農業生産性を促進する政府のイニシアチブによってさらに支えられています。

クロマゾン市場は、基準年である2024年に4億2840万ドルと評価されました。これは、2033年まで年平均成長率(CAGR)2.5%で成長すると予測されています。この成長は、農業活動の拡大と効果的な雑草防除ソリューションへの継続的な必要性によって牽引されています。

パンデミック後、農業サプライチェーンが回復し、世界的に食料需要が増加するにつれて、クロマゾン市場は安定化と成長を遂げました。長期的な構造的変化には、流通のためのデジタル農業プラットフォームの採用の加速と、回復力のある地域的なサプライチェーンへの関心の高まりが含まれます。これは、直販と協同組合の関与の増加につながりました。