1. 犬用関節インプラント市場の主な成長ドライバーは何ですか?

ペットの長寿化と、高度な獣医療への投資意欲の高まりが市場拡大の主な要因です。また、高齢化する犬の増加や、関節修復を必要とする疾患に対する手術手技の向上も需要を後押ししています。市場は10%のCAGRを予測しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

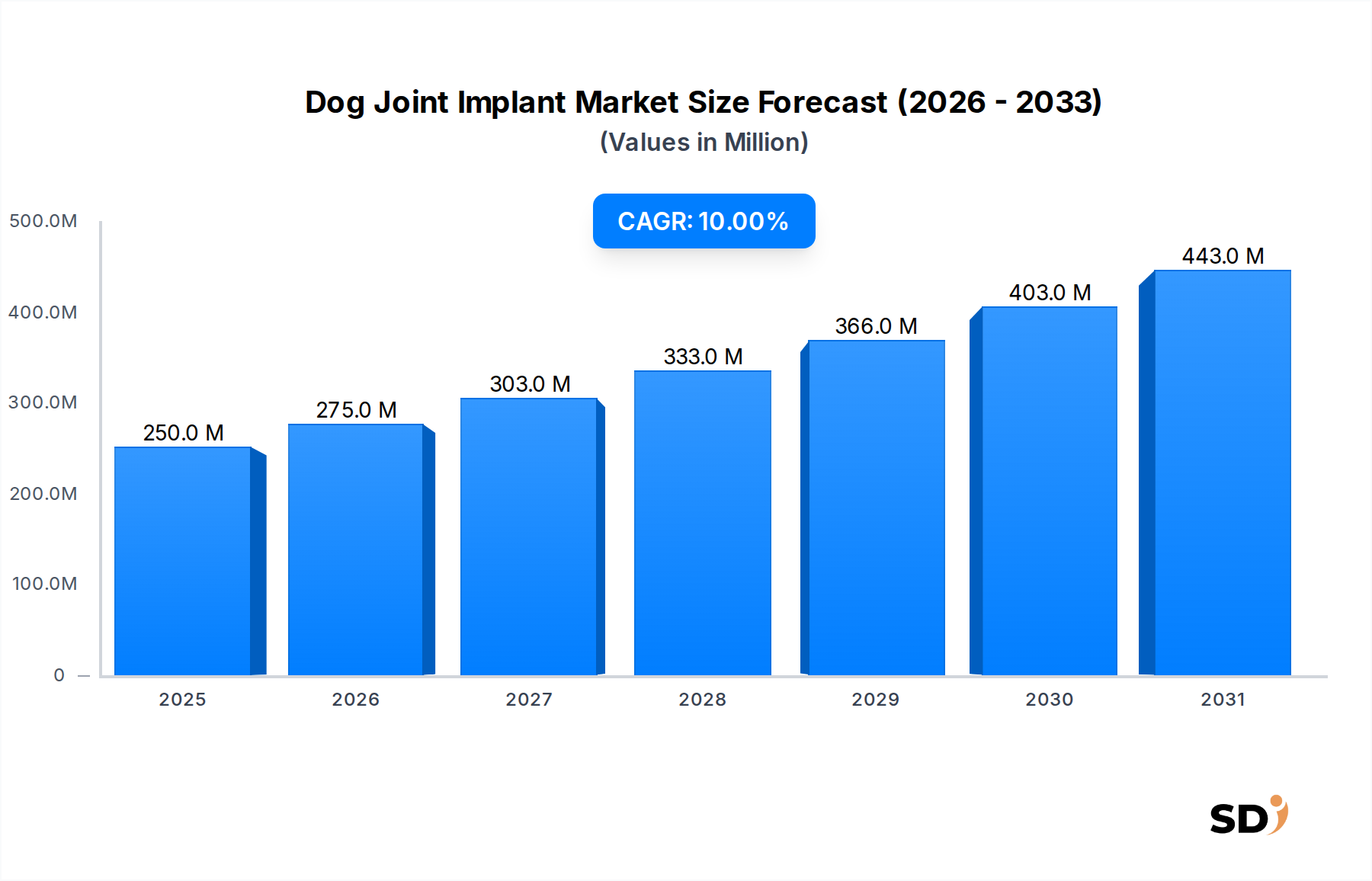

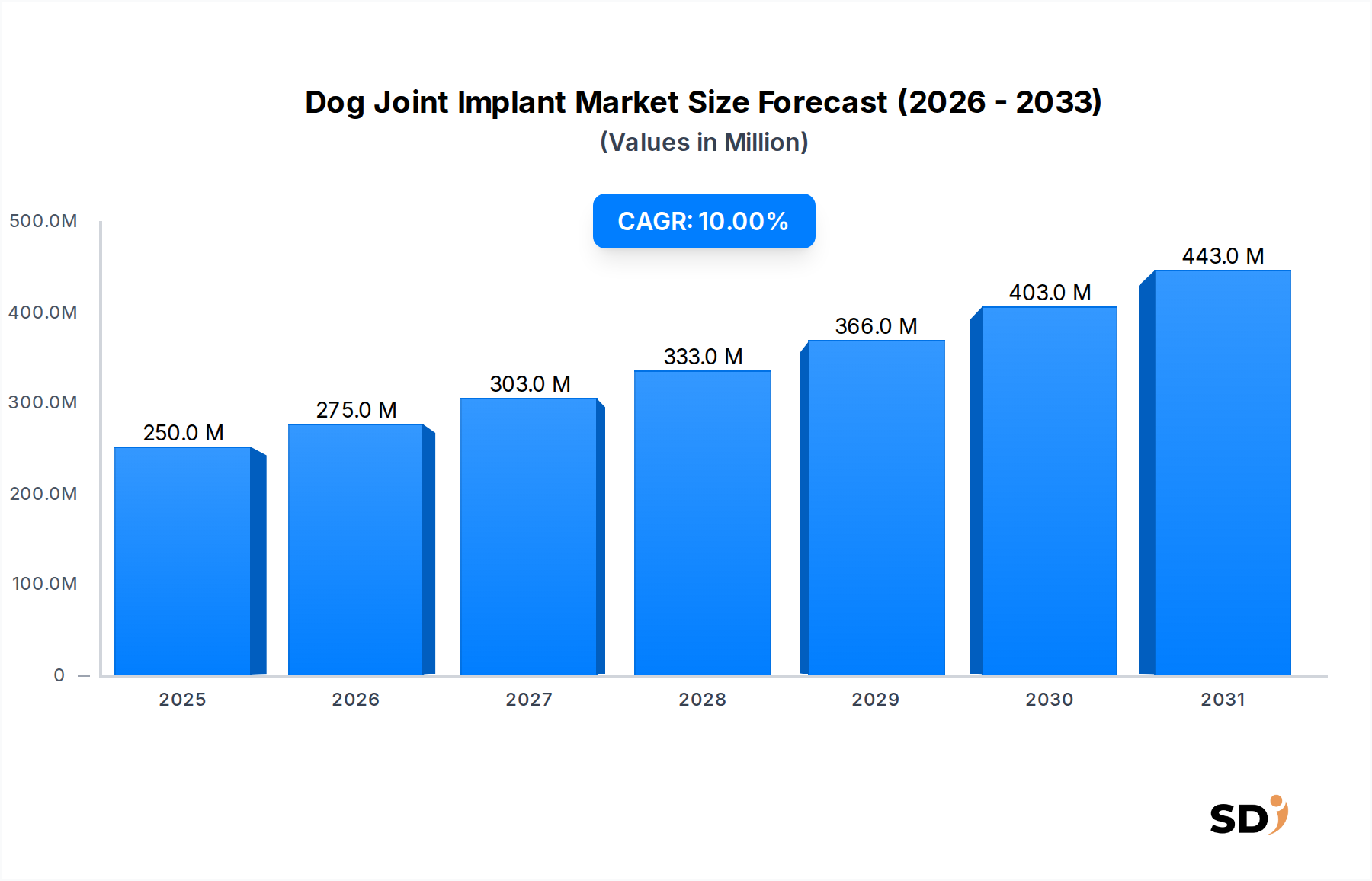

世界の犬用関節インプラント市場は、ペットの人間化の傾向の高まり、犬の高齢化、獣医整形外科における継続的な進歩に牽引され、大幅な成長を遂げる見込みです。2025年の基準年で2億5,000万ドルと推定される市場は、2034年まで10%の堅調な年平均成長率(CAGR)で拡大すると予測されています。この軌跡は、予測期間の終わりまでに市場価値が5億8,950万ドルに達する可能性を示しています。

股関節形成不全、肘関節形成不全、変形性関節症、前十字靭帯断裂など、犬の衰弱性の整形外科的疾患の有病率の増加が、主要な需要ドライバーとなっています。ペットの飼い主は、ペットを家族の一員と見なし、ペットの生活の質を向上させるために、高度な医療介入に投資することをますますいとわないようになっています。このパラダイムシフトは、主要地域での可処分所得の増加と専門的な獣医療へのアクセス向上に支えられた、大きなマクロ経済の追い風となっています。より広範な動物ヘルスケア市場は、コンパニオンアニマル向けの診断、治療、外科的ソリューションへの多額の資本の流れとして、この傾向を反映しています。

技術革新は、市場の状況を形成する上で重要な役割を果たしています。高度な生体適合性合金やポリマーを含むインプラント材料の改良により、より長持ちし、より耐久性のある関節置換が行われています。獣医画像市場からの高度な機器や診断ツールによってサポートされることが多い外科手技の改善は、成功率の向上と術後合併症の減少につながっています。さらに、獣医再生医療の急成長分野と並行する動物補装具市場は、犬の移動性問題に対する包括的な高度ソリューションのエコシステムを生み出していますが、関節インプラントは依然として中心的な治療法です。

将来の展望としては、製品の多様化、カスタムインプラントソリューション(例:3Dプリント)、および専門獣医整形外科医のネットワークの拡大によって、犬用関節インプラント市場は継続的な拡大を続けると予想されます。市場参加者は、犬の患者の多様な解剖学的ニーズに対応するために、犬種固有のインプラントの開発と外科的プロトコルの洗練に注力しています。製造業者、獣医教育機関、専門クリニック間の戦略的提携は、革新的な製品の安定したパイプラインを確保し、研究開発を加速させると予想されています。一部のペットオーナー層にとっては潜在的なコスト障壁があるにもかかわらず、コンパニオンアニマル福祉への揺るぎないコミットメントに支えられ、全体的な市場見通しは依然として非常にポジティブです。

高度に専門化された犬用関節インプラント市場において、股関節インプラントセグメントは、収益シェアと処置量の両方で、現在支配的な地位を占めています。この著名さは、主に、ジャーマンシェパード、ラブラドールレトリバー、ゴールデンレトリバー、ロットワイラーなどの大型および超大型犬種に特に影響を与える遺伝性疾患である犬の股関節形成不全の蔓延に起因しています。これらの人気犬種における遺伝的素因は、効果的な外科的介入に対する継続的かつ高い需要を保証します。

股関節形成不全は、慢性的な痛み、移動能力の低下、および罹患した犬の生活の質の著しい低下につながり、多くの献身的なペットの飼い主は高度な治療を求めるようになります。人工股関節全置換術(THR)は、重度の股関節形成不全の症例に対してゴールドスタンダードとして広く認識されており、予測可能で長期的な relief とほぼ正常な機能の回復を提供します。経験豊富な手による高い成功率、しばしば90~95%を超える成功率は、その広範な受け入れと継続的な市場支配に大きく貢献しています。これにより、犬の股関節の獣医整形インプラント市場は、注力すべき重要な分野となっています。

BiomedtrixやKYONなどの主要企業は、歴史的に股関節インプラントシステムに多大な研究開発努力を集中させており、さまざまな犬の解剖学的構造に対応するためのさまざまなサイズとデザインを提供しています。インプラント材料、固定方法(セメント式対非セメント式)、および機器における継続的な革新は、このセグメントでのリーダーシップを確固たるものにしました。獣医専門家向けの堅牢な長期的な結果、生体適合性、および外科的適用の容易さへの重点は、それらの戦略の中心でした。膝関節インプラントや肘関節インプラントなどの他のセグメントは、特に前十字靭帯断裂や肘関節の不整合の治療における進歩とともに成長していますが、股関節形成不全の人口統計学的な負担の大きさは、股関節インプラントセグメントの永続的なリードを保証します。

さらに、股関節置換手術の複雑さとコストは、これらの手術が通常、設備が整った専門的な獣医クリニック市場と動物病院で行われることを意味し、高品質で信頼性の高いインプラントの需要をさらに押し上げています。セグメントのシェアは、インプラント設計、材料、および外科的技術における漸進的な改善によって駆動される穏やかな成長とともに、堅調に推移すると予想されます。大手企業がニッチなイノベーターを買収することで、市場の統合が見られるかもしれませんが、人気のある犬種における固有の遺伝的素因から生じる中核的な需要は、犬用関節インプラント市場におけるこの支配的なセグメントを今後も推進し続けるでしょう。

犬用関節インプラント市場は、ドライバーと制約の収束によって影響を受けており、それぞれがその成長軌道と運用上の課題において重要な役割を果たしています。

市場ドライバー:

市場制約:

犬用関節インプラント市場は、確立されたパイオニアと革新的なニッチプレーヤーの混合によって特徴付けられ、すべてが犬の患者のために優れた結果を提供するために競合しています。競争環境は、製品の革新、外科的サポート、およびグローバルな流通能力によって形作られています。この分野で事業を展開している主要企業は次のとおりです。

これらの企業は、インプラント設計の改善、新しい生体材料の探索、および外科手技の向上に継続的に研究開発に投資しています。市場では、製品のカスタマイズ、材料科学の進歩、および獣医外科医向けの堅牢なトレーニングとサポートの提供において、継続的な競争が見られます。戦略的パートナーシップとターゲットを絞った買収も、製品ポートフォリオと地理的範囲を拡大するための一般的な戦略です。

犬用関節インプラント市場は、外科的結果、患者の回復、および製品の寿命を向上させることを目的とした継続的な革新と戦略的開発を見てきました。

犬用関節インプラント市場は、ペットの飼育トレンド、経済発展、獣医療インフラの成熟度によって影響を受ける主要な地理的地域で、さまざまなダイナミクスを示しています。

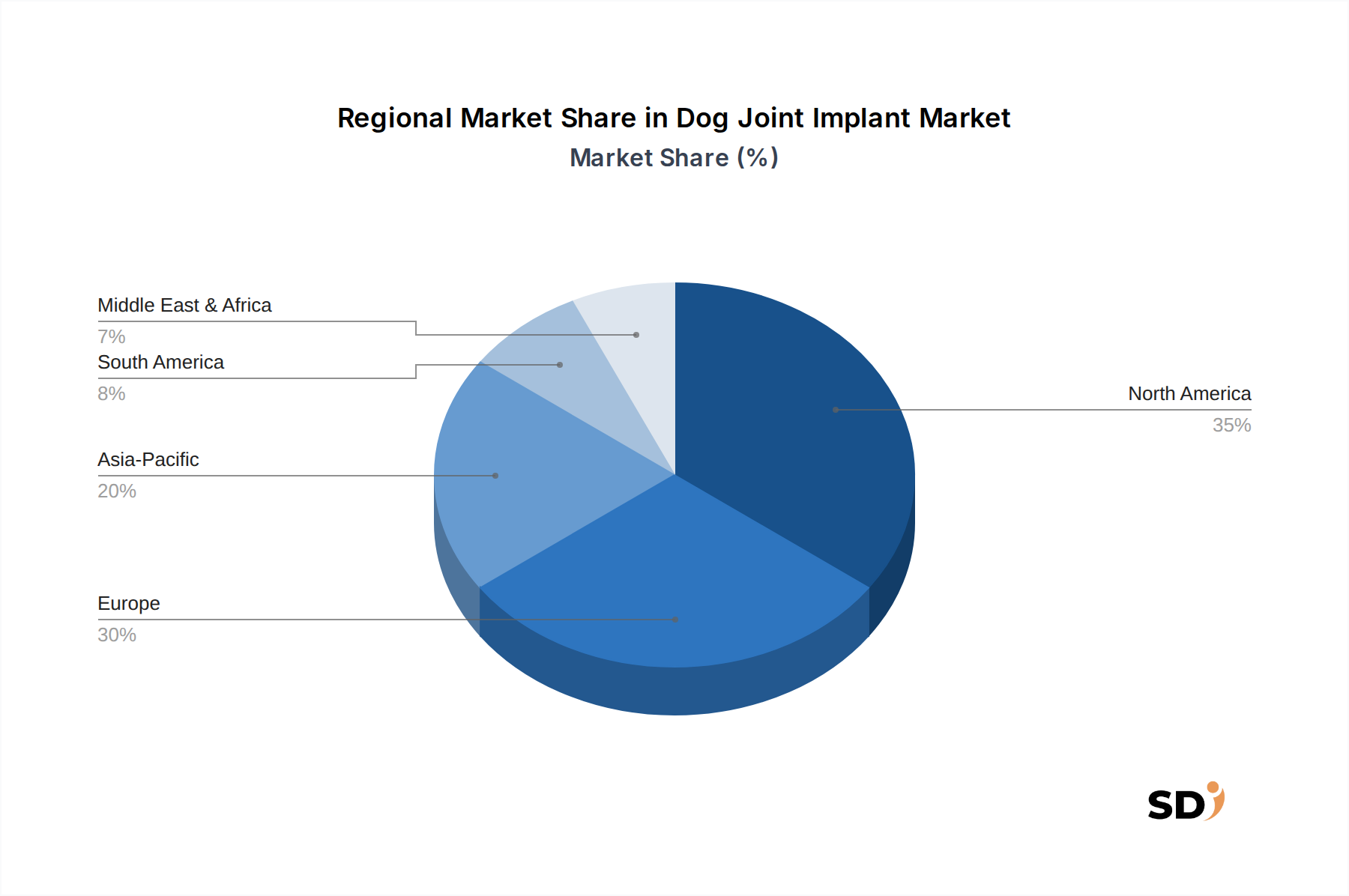

北米: この地域は、高いペット飼育率、ペットケアに割り当てられる大幅な可処分所得、および高度な獣医療システムに牽引され、犬用関節インプラント市場で最大の収益シェアを占めています。特に米国は、専門獣医整形外科医やクリニックの数が多く、複雑な処置の採用率が高いです。獣医サービス市場の需要は一貫して強く、関節インプラントの堅調な市場を促進しています。北米は、着実で substantial な成長を遂げる成熟した市場と見なされています。

ヨーロッパ: ヨーロッパは、犬用関節インプラントのもう1つの重要な市場であり、ドイツ、英国、フランスなどの国が、処置量と技術採用の両方でリードしています。この地域は、高い獣医療基準、強力なペットの人間化トレンド、および高度な治療オプションに関するペットオーナー間の意識の向上から恩恵を受けています。成熟した市場ではありますが、獣医医療と外科手技における継続的な革新に支えられ、ヨーロッパは着実な成長を続けています。

アジア太平洋: この地域は、より小さな基盤からのものであるものの、犬用関節インプラント市場で最も急速に成長する市場になると予測されています。中国、インド、日本などの国での急速な経済発展、可処分所得の増加、およびペット飼育の急増が市場拡大を推進しています。獣医療インフラは一部の地域ではまだ発展中ですが、西洋の高度な獣医療実践を採用する明確な傾向と専門治療への需要の増加があり、将来の大きな成長の可能性を示しています。

南米: 南米、特にブラジルとアルゼンチンにおける犬用関節インプラント市場は、新興セグメントです。成長は、高度なペットケアへの意識の高まり、都市化の進展、および獣医療施設の漸進的な改善に起因しています。市場浸透率は現在、北米やヨーロッパと比較して低いですが、経済状況が改善し、ペットオーナーが動物の健康状態の改善を求めるにつれて、この地域は未開拓の可能性を提供しています。

中東・アフリカ: この地域は、現在、世界の犬用関節インプラント市場で最小のシェアを占めています。成長は、経済的に発展した都市部やGCC(湾岸協力会議)諸国に集中しており、主に、高級ペットケアへの支出の増加を支える駐在員コミュニティと生活水準の向上によって牽引されています。課題には、この地域の多くの地域での全体的な獣医療インフラの未発達が含まれますが、ニッチ市場が出現しています。

顧客基盤とその購買行動を理解することは、犬用関節インプラント市場のステークホルダーにとって重要です。エンドユーザーの範囲は、主にペットオーナー、獣医整形外科専門医、および一般開業医にセグメント化でき、それぞれが異なるニーズと影響力のある要因を持っています。

ペットオーナー(主要な意思決定者): これらは最終的なクライアントです。彼らの意思決定は、ペットとの感情的な絆、手術後の生活の質の改善の認識、および財政的考慮事項に大きく影響されます。一部のオーナーは価格に非常に敏感ですが、増加しているセグメントは、ペットの健康を最優先事項と見なして、大幅に投資することをいとわないことを示しています。彼らは評判の良い獣医クリニック市場と専門医、予後とリスクに関する明確なコミュニケーション、および長期的な結果を求めています。ペット保険市場の利用可能性は、財政的障壁を軽減し、より多くのオーナーが高額な処置を選択できるようにする上で重要な役割を果たします。セカンドオピニオンを求め、オンラインで治療オプションを積極的に調査する傾向が著しく、透明性のある情報と肯定的な証言がますます重要になっています。

獣医整形外科専門医: これらの高度に訓練された専門家は、調達チャネルにおいて重要な影響力を持っています。インプラントの購入基準は、有効性、確立された臨床結果、外科的適用の容易さ、および好みの外科手技との互換性を優先します。トレーニング、技術サポート、および機器の信頼性を含むメーカーのサポートも最も重要です。専門医は、診療で一貫して優れた結果をもたらすインプラントシステムに対して、強いブランドロイヤルティを持っていることがよくあります。彼らの推薦は、ペットオーナーを特定の治療計画と関連するインプラント技術に直接導きます。

一般開業医: 多くの場合、ペットオーナーの最初の連絡先である一般開業医は、整形外科的問題を特定し、専門医に初期紹介を行う上で重要な役割を果たします。彼らはインプラントを直接購入しませんが、さまざまな治療オプション、コスト、および期待される結果に関する知識は、ペットオーナーにアドバイスする上で不可欠です。彼らは、メーカーや専門医から、最新の進歩に関する明確な教育資料や更新情報を受け取り、クライアントに正確にアドバイスします。

最近のサイクルでは、回復期間の短縮と痛みの軽減が期待できる低侵襲手術への嗜好が高まっています。個々の患者の解剖学的構造に合わせた3Dプリントインプラントのようなカスタマイズオプションも、最適なフィット感と長期的な成功を優先する目の肥えたオーナーや専門医の間で注目を集めています。

犬用関節インプラント市場のサプライチェーンは複雑で、専門的な原材料サプライヤーと精密メーカーへの上流依存によって特徴付けられます。上流の依存関係は、主にインプラントデバイスのコアを形成する医療グレードの金属およびポリマーのプロバイダーに向けられています。主要な材料には、チタン合金、コバルトクロム合金、および超高分子量ポリエチレン(UHMWPE)が含まれます。

原材料の依存関係と調達リスク: 市場は、医療グレードの原材料の少数の専門メーカーに大きく依存しています。例えば、医療グレードチタン市場は、インプラントコンポーネントに必要な強度と生体適合性を提供するために重要です。これらの特殊金属のグローバル供給の変動(より広範な医療機器および航空宇宙産業からの需要によって推進されることが多い)は、利用可能性と価格設定に影響を与える可能性があります。調達リスクには、これらの材料が採掘または処理される地域の地政学的不安定性、および材料の純度と認証に対する厳格な規制要件も含まれ、適格なサプライヤーのプールを制限する可能性があります。

主要投入物の価格変動: チタン、コバルト、さらには特殊ポリマーなどの重要な原材料の価格は、世界の一次産品市場、産業需要、および抽出コストに基づいて変動します。これらの変動は、関節インプラントの製造コストに直接影響を与え、それが最終的に獣医クリニック、そして最終的にはペットオーナーに転嫁される最終価格に影響を与える可能性があります。メーカーは、在庫を戦略的に管理し、長期供給契約を結ぶことで、そのような変動の影響を軽減する必要があります。

サプライチェーンの混乱: 歴史的に、パンデミック(例:COVID-19)や輸送危機などの世界的な出来事は、グローバルサプライチェーンの脆弱性を浮き彫りにしました。国際物流、港湾の混雑、または工場の閉鎖における混乱は、インプラントや必要な外科器具の配送に大幅な遅延を引き起こし、重要な獣医療処置を遅らせる可能性があります。これらのリスクに対抗するために、インプラントメーカーは、サプライヤーベースを多様化し、安全在庫レベルを増やし、可能な場合は地域生産能力に投資するなどの戦略をますます模索しています。

生体材料の革新: 生体材料市場の開発は、強化された特性(例:耐摩耗性の向上、骨統合の改善)を持つ新しい材料を導入することによって、サプライチェーンに影響を与え続けています。これらの革新は製品の改善を推進しますが、新しい調達チャネルと厳格なテストプロトコルも必要となり、サプライチェーンに複雑さの別の層を追加します。革新、費用対効果、およびサプライチェーンの回復力のバランスは、犬用関節インプラント市場にとって重要な課題であり続けています。

日本の犬用関節インプラント市場は、世界的なペットの人間化の進展、高齢化する犬の増加、および獣医整形外科分野における技術革新によって、着実な成長を遂げています。日本経済の成熟度と、ペットを家族の一員と見なす傾向の増加は、この市場にとって有利な背景となっています。主要な市場プレーヤーとしては、BiomedtrixやKYONといったグローバル企業が、日本国内の専門獣医クリニックや動物病院を通じて高度なインプラントソリューションを提供しています。これらの企業は、日本の獣医専門家と協力して、犬種固有のニーズに対応し、手術の成功率を高めるための製品開発とトレーニングプログラムに注力しています。日本国内では、獣医整形外科手術の普及は、主に股関節形成不全や変形性関節症などの整形外科的疾患に苦しむ中型〜大型犬の間で高まっています。しかし、一部の小型犬種でも肘関節の問題などがみられます。国内の整形外科専門医の数は限られていますが、彼らは最先端の医療技術へのアクセスを可能にする上で重要な役割を果たしています。日本の規制環境においては、獣医療機器の品質、安全性、および有効性を保証するための厳格な基準が適用されています。具体的には、医療機器としてのインプラントは、医薬品医療機器等法(薬機法)に基づき承認・許可される必要があります。また、ISO 13485などの品質マネジメントシステム規格への準拠も、信頼性と市場アクセスのために不可欠です。流通チャネルとしては、専門獣医クリニック、大学病院、および獣医用機器の代理店が中心となります。ペットオーナーは、獣医からの推奨、ウェブサイトや獣医専門誌からの情報収集、およびペット保険の利用可能性に基づいて意思決定を行います。近年の傾向として、低侵襲手術への関心が高まっており、回復期間の短縮とペットへの負担軽減が期待されています。また、3Dプリンティング技術を活用したカスタムインプラントの導入は、個々の犬の解剖学的構造に最適化されたソリューションを提供し、将来的な成長の可能性を秘めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、市場インテリジェンスの基盤であり、当社の全体的な調査努力の約75%を占めています。この広範な定性的および定量的なデータ収集には、バリューチェーン全体にわたる主要な業界参加者との直接的な関与が含まれます。当社は、直接的な洞察を収集し、二次的な調査結果を検証し、新たなトレンド、競争戦略、および価格設定のダイナミクスを特定するために、電話およびビデオ会議による詳細な半構造化インタビューを実施します。

インタビューの対象となる主要なステークホルダーには、以下が含まれます。

当社のアウトリーチは、犬の関節インプラントバリューチェーン内のさまざまな重要な企業タイプにまで及び、複数の視点から市場の包括的な理解を確保します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 獣医整形外科医 | 40% |

| 製品開発責任者(獣医医療機器) | 25% |

| 獣医病院管理者/診療管理者 | 20% |

| 調達管理者(獣医医療用品) | 15% |

| Company Type | Representation (%) |

|---|---|

| 整形外科インプラントメーカー(獣医向け) | 35% |

| 獣医専門病院および紹介センター | 30% |

| 専門獣医医療機器販売業者 | 20% |

| 生体材料および先進材料開発者 | 10% |

| 獣医グループ購入組織(GPO) | 5% |

当社の調査の約25%を占める二次調査は、市場分析のための基礎データと戦略的コンテキストを提供します。この段階では、信頼できる権威ある情報源からの広範なデータマイニングが含まれ、ベースラインの市場規模を確立し、主要なトレンドを特定し、規制の状況を理解し、競争環境をマッピングします。当社は、調査結果の完全性と独創性を維持するために、他の市場調査ウェブサイトからのデータは厳密に避けています。

当社の二次調査は、以下を含む堅牢なリソースを活用しています。

[https://www.fda.gov/animal-veterinary]、欧州医薬品庁(EMA)、および各国の獣医サービスなどの情報源からの動物の健康統計、医療機器承認、および貿易規制に関するデータ。[https://www.avma.org/]、European Society of Veterinary Orthopaedics and Traumatology(ESVOT) [https://esvot.org/]、およびVeterinary Orthopedic Society(VOS) [https://www.vossociety.org/]などの世界的に認知された組織からの包括的なレポート、統計データ、および出版物。これらは、専門的な実践、疾患の有病率、および市場トレンドに関する洞察を提供します。当社の市場推定は、トップダウンおよびボトムアップの方法論を厳密に組み合わせ、多段階のデータ三角測量と相乗的に統合して、比類のない精度と深さを確保します。このアプローチにより、包括的で堅牢な市場規模の算定および予測プロセスが可能になります。

ボトムアップアプローチ: この方法は、特定のアプリケーション、インプラントタイプ、および地域的なニュアンスを考慮して、市場を細分化レベルでセグメント化することから始まります。ボトムアップ計算に使用される主要な変数は次のとおりです。

トップダウンアプローチ: この方法は、マクロ経済指標、ペットヘルスケア総支出、獣医サービス成長、および動物の健康市場全体のトレンドに基づいて、まず市場全体の規模を推定することを含みます。この集約された市場規模は、確立された比率と割合を使用して細分化され、特定のセグメント(例: 総獣医支出における整形外科支出のシェア、総整形外科デバイスにおける関節インプラントのシェア)のボトムアップ調査結果を検証します。

データ三角測量: 当社の推定値は、一次インタビュー、二次情報源、および当社の独自の内部統計モデルからのデータを使用して厳密に三角測量されます。この相互検証プロセスにより、市場数値を大幅に強化し、市場の全体的で堅牢なビューを提供します。

2026年から2034年までの予測は、回帰分析、時系列予測、およびシナリオ分析(保守的、ベース、楽観的)を含む高度な統計モデリング技術を使用して生成されます。レポート全体は、購入日までに綿密に更新され、最新の市場ダイナミクスを反映し、クライアントに最も最新の洞察を提供します。

当社は、信頼性の高い市場インテリジェンスの提供にコミットしており、推定データ精度レベル85〜90%を保証します。このコミットメントは、厳格な多段階品質保証プロセスを通じて維持されます。

ペットの長寿化と、高度な獣医療への投資意欲の高まりが市場拡大の主な要因です。また、高齢化する犬の増加や、関節修復を必要とする疾患に対する手術手技の向上も需要を後押ししています。市場は10%のCAGRを予測しています。

犬用関節インプラントの需要は、主に専門の獣医整形外科クリニックおよび高度な動物病院から生じます。これらの施設は、犬の筋骨格系の問題に対する解決策を求めるペットオーナーに対応しており、股関節、膝関節、肘関節インプラントの必要性を高めています。

北米は、高いペット飼育率、ペットヘルスケアへの多額の可処分所得、高度な獣医療インフラにより、犬用関節インプラント市場をリードしています。また、洗練された手術手技や専門的な獣医療サービスの採用率も高く、市場シェアの約35%を占めると推定されています。

新たな技術には、特定の犬の解剖学的構造に合わせたパーソナライズされた3Dプリントインプラントがあり、手術結果を向上させます。幹細胞療法による軟骨修復などの再生医療も、従来のインプラント手術に代わる可能性を秘めています。

犬用関節インプラントの製造は、チタン合金や超高分子量ポリエチレン(UHMWPE)などの特殊な生体適合性材料に依存しています。これらの医療グレードの材料を世界中から調達するには、安全性と有効性のための厳格な品質管理と規制基準の遵守が必要です。

パンデミックはペットの飼育増加を招き、関節インプラントの潜在的な患者プールを間接的に拡大しました。長期的な構造的変化としては、ペットのウェルネスへの関心の高まりと、高度で専門的な獣医療処置の受容の増加が挙げられ、10%のCAGRで成長が見込まれる市場を支えています。