1. 橈骨遠位端プレート市場における主な参入障壁は何ですか?

橈骨遠位端プレート市場では、厳格な規制承認、多額の研究開発投資、大手企業による確立された流通ネットワークにより、参入障壁が高くなっています。ジョンソン・エンド・ジョンソンやストライカーのような企業は、知的財産とブランド認知度を通じて強力な競争優位性を維持しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

橈骨遠位端プレート

橈骨遠位端プレートResearch Analyst

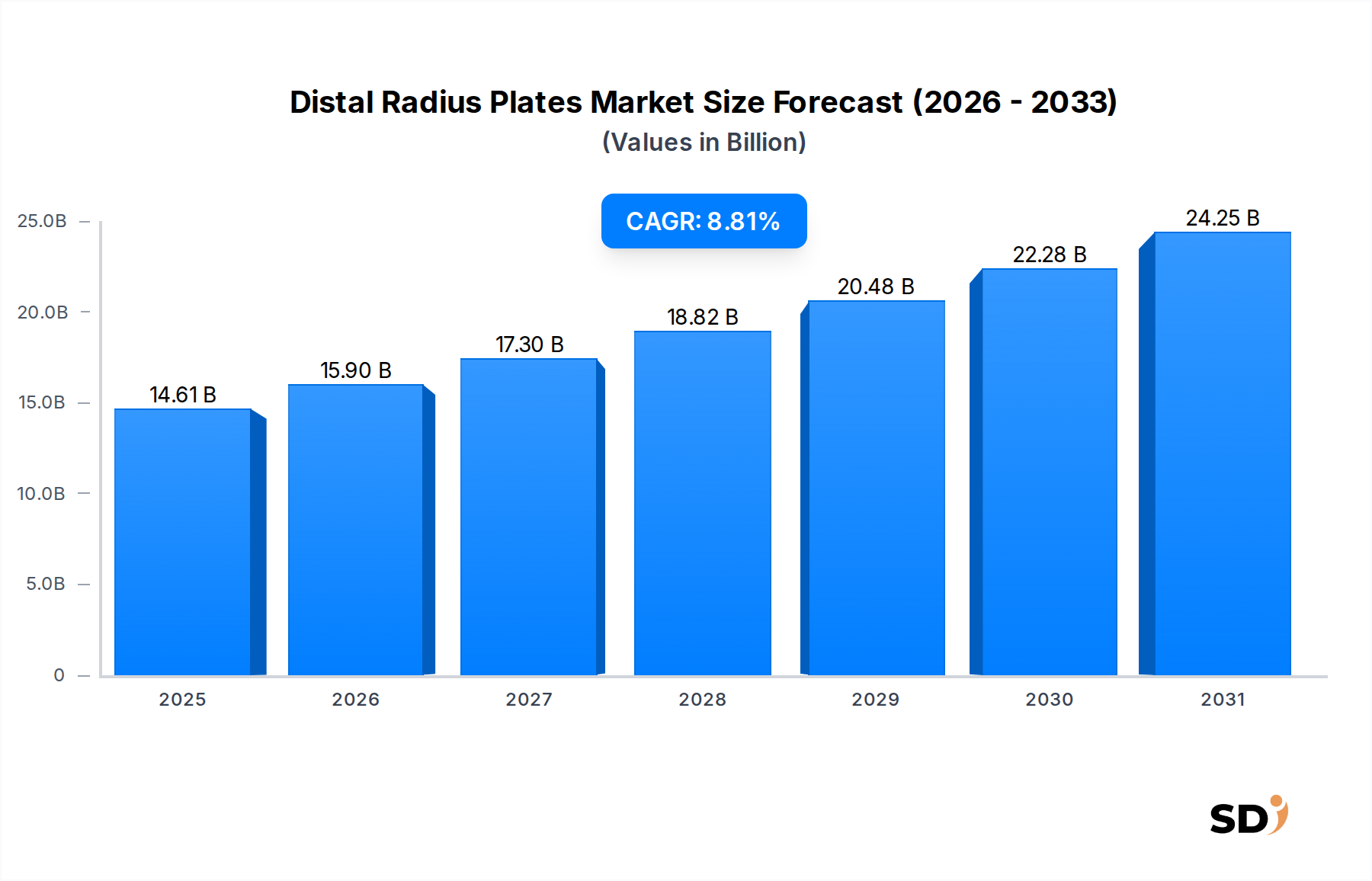

世界の遠位橈骨プレート市場は、2025年に146.1億米ドルの評価額に達し、堅調な成長潜在力を示しました。予測によると、市場は2033年までに約288.9億米ドルに達すると予想され、2025年以降、年平均成長率(CAGR)8.81%で成長します。この目覚ましい成長軌跡は、いくつかの重要な需要ドライバーとマクロ経済の追い風によって支えられています。主なドライバーは、骨粗鬆症になりやすい高齢化する世界人口と、若い層における高衝撃スポーツへの参加増加という直接的な結果である遠位橈骨骨折の発生率の増加です。市場はまた、低侵襲性、解剖学的形状、可変角度ロックプレートなど、優れた生体力学的安定性と患者転帰の改善を提供するプレート設計の継続的な進歩からも大きな恩恵を受けています。

技術革新は重要な役割を果たしており、新しい材料科学はインプラントの生体適合性と耐久性を向上させ、採用率をさらに高めています。複雑な骨折に対する従来のギプス固定法から安定固定法への移行も市場拡大に貢献しています。さらに、世界的に成長している医療機器市場は、医療費の増加と専門的な整形外科ケアへの重点の高まりを特徴としており、遠位橈骨プレート市場にとって肥沃な土壌を生み出しています。整形外科インプラント市場、特に外傷固定デバイス市場における技術革新は、手術手技と製品の有効性を継続的に改善しています。整形外科クリニック市場および広範な病院医療機器市場からの需要は一貫して高く、骨折管理におけるこれらのプレートの不可欠な役割を反映しています。新興経済国における高度な外科的介入の需要の増加と、医療インフラの改善は、大きな成長機会も提供します。これらの人口動態の変化、技術的進歩、そして効果的で安定した整形外科ソリューションに対する世界的な嗜好によって、将来の見通しは非常に前向きなままです。

遠位橈骨プレート市場内では、「タイプ」セグメント、特に掌側遠位橈骨プレートが、その生体力学的優位性と幅広い適用性によって収益シェアで支配的な地位を占めています。掌側プレートは、遠位橈骨の前面(掌側)にある凹面である前面に配置されるように設計されています。この解剖学的な配置は、特に、遠位橈骨損傷の大部分を占める一般的な背側転位骨折の安定化において、明確な利点を提供します。多くの場合、複数の固定角度または可変角度ロッキングスクリューを備えた掌側プレートの固有の設計は、角度安定性を提供し、スクリューの緩みやそれに続く整復の喪失を防ぎます。この堅牢な固定により、早期の可動化が可能になり、患者の回復が早まり、機能的転帰が改善されるため、これは外科医の好みに影響を与える重要な要因です。

ジョンソン・エンド・ジョンソン、ストライカー、ジンマー・バイオメットを含む遠位橈骨プレート市場の主要プレイヤーは、掌側プレート設計の改良に多額の投資を行っています。彼らの製品には、遠位橈骨の複雑な解剖学的構造に適合する解剖学的形状のプレートが含まれていることが多く、術中の曲げの必要性を最小限に抑え、手術時間を短縮します。医療グレードチタン市場合金を利用した材料科学の継続的な革新は、生体適合性と強度を向上させます。背側遠位橈骨プレート市場は存在し、特定の骨折パターン(例:背側粉砕骨折、関節内骨折)に対応しますが、軟部組織の刺激や腱の挟み込みの可能性に関する懸念から、その使用は頻度が低く、より広範な適応症に対して掌側プレートが好ましい選択肢となっています。

掌側遠位橈骨プレート市場の優位性は、その有効性と安全性を裏付ける広範な臨床証拠によってさらに強固なものとなっています。手術手技がより洗練され、患者の早期回復とより良い機能的転帰に対する期待が高まるにつれて、このセグメントは単に統合されるだけでなく、一貫して成長しています。高度で信頼性の高い固定ソリューションに対する病院医療機器市場および専門整形外科クリニック市場からの強い需要は、掌側設計の継続的な市場リーダーシップを保証します。手術の好みは、低侵襲でありながら高度に安定した固定を引き続き支持しているため、掌側遠位橈骨プレート市場は、遠位橈骨プレート市場全体の成長を推進する substantial share を維持すると予想されます。

いくつかの定量化可能な要因が遠位橈骨プレート市場の軌跡に大きく影響し、 substantial growth drivers と固有の制約の両方を提示しています。

ドライバー:世界的な高齢化人口と骨粗鬆症の有病率:高齢者人口への世界的な人口動態の変化は、遠位橈骨骨折を含む脆弱性骨折の発生率の増加に直接相関しています。たとえば、世界保健機関は、60歳以上の人口が2025年の11億人から2050年には22億人に倍増すると予測しています。骨粗鬆症は世界中で約2億人の女性に影響を与えており、閉経後の女性は遠位橈骨骨折に特に脆弱です。この人口動態の傾向は、遠位橈骨プレートによる外科的固定を必要とする患者プールを継続的に拡大しています。

ドライバー:スポーツ関連傷害の発生率の増加:高齢者を超えて、特に手を伸ばしたまま転倒するスポーツ活動に関与する若い層は、遠位橈骨骨折に大きく貢献しています。研究によると、スポーツおよびレクリエーション活動は、65歳未満の個人の全遠位橈骨骨折の substantial proportion、最大25〜30%を占めています。世界中で高衝撃およびエクストリームスポーツへの参加率の増加は、遠位橈骨プレートのような外傷固定デバイス市場の効果的な需要を継続的に牽引します。

ドライバー:プレート設計と材料における技術的進歩:インプラント技術における継続的な革新は、主要な原動力となっています。解剖学的に特異なプレート、可変角度ロッキング機構、および高度な医療グレードチタン市場合金の使用により、手術精度、生体力学的安定性、および患者転帰が向上します。これらの進歩は、手術の複雑さを軽減し、インプラントの寿命を延ばし、外科的介入をより魅力的で効果的なものにします。

制約:外科手術とインプラントのコストが高い:インプラントコスト、手術費、麻酔、術後ケアを含む、遠位橈骨骨折固定に関連する全体的なコストは、特に医療償還システムが未発達な地域や無保険の患者にとって、 significant barrier となり得ます。一部の先進国では、遠位橈骨の開放整復および内部固定(ORIF)の平均コストは7,000米ドルから20,000米ドルの範囲であり、コストに敏感な市場でのアクセスを制限し、より単純な骨折に対して非外科的代替法を推進する可能性があります。

制約:非外科的治療法の入手可能性:特定の安定した、最小限の転位のない遠位橈骨骨折の場合、ギプス固定または副子固定による非外科的管理は、コストが低く侵襲性が低いため、実行可能でしばしば好ましい初期治療法であり続けます。特定の骨折パターンに対する保存的治療の有効性は、外科的介入の必要性を軽減し、それによって全体的な手術量、ひいては遠位橈骨プレート市場を制約します。

遠位橈骨プレート市場の競争環境は、少数の支配的なグローバルプレイヤーと、製品革新と市場浸透を目指す専門的な地域メーカーの堅調なセグメントの存在によって特徴付けられます。製品ポートフォリオと地理的範囲を拡大することを目的とした戦略的買収とパートナーシップは一般的です。

医療機器市場企業であるストライカーは、外傷および四肢ソリューションの幅広い範囲を提供しています。同社の遠位橈骨プレートシステムは、革新的なロッキング技術と解剖学的設計で知られており、多様な骨折パターンと外科医の好みに対応しています。医療機器市場企業ですが、メドトロニックは外科技術に存在感を示しています。整形外科外傷に特化した主要プレイヤーではありませんが、同社の広範な外科的専門知識は、補完的なデバイス開発と市場戦略に影響を与えることがよくあります。遠位橈骨プレート市場は、手術転帰の改善と治療選択肢の拡大を目的とした製品革新と戦略的コラボレーションによって継続的に進化しています。

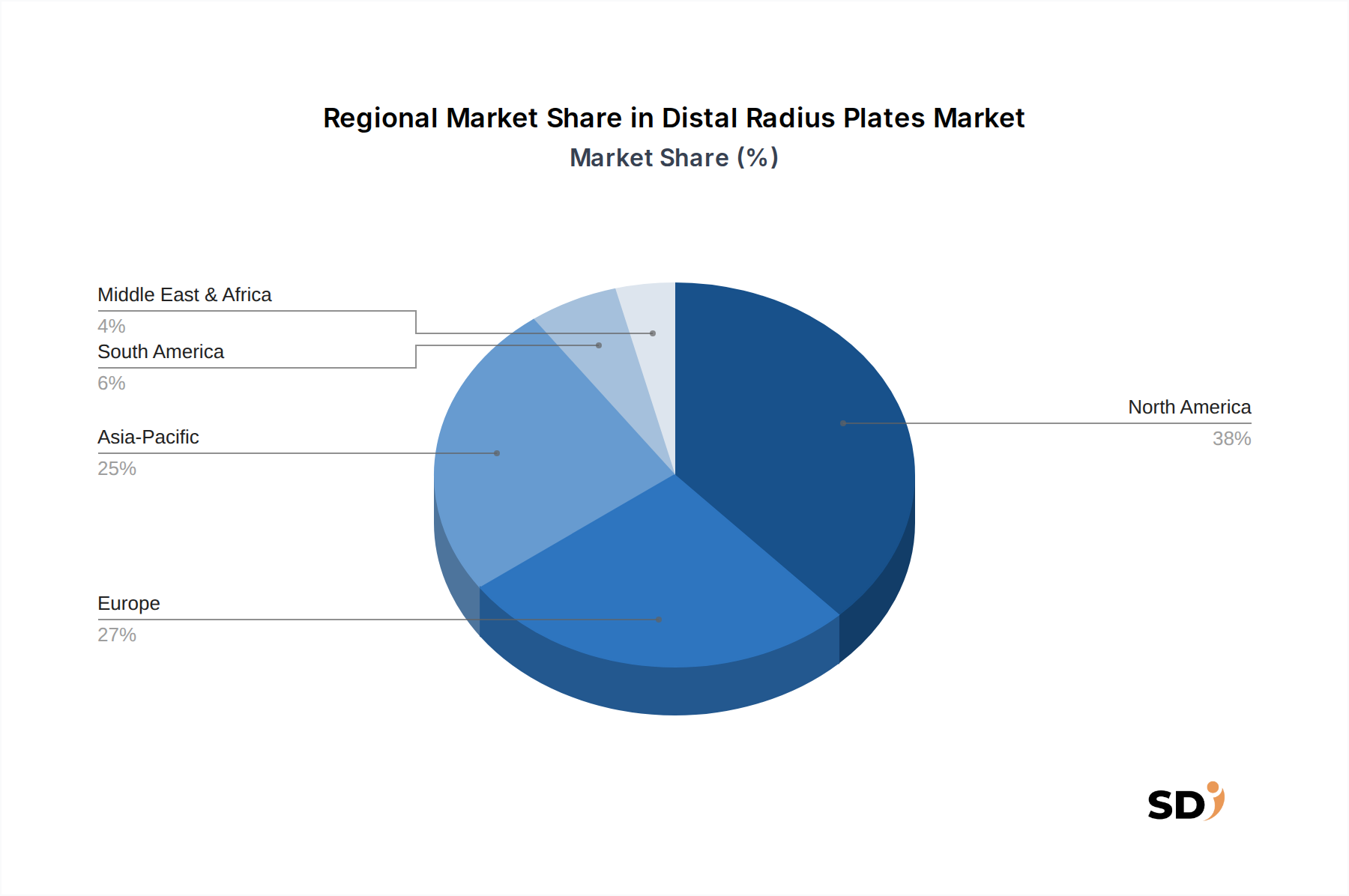

外傷固定デバイス市場の新ラインの規制承認(例:FDA 510(k)クリアランスまたはCEマーキング)。これにより、骨統合が促進され、感染リスクが低減されます。整形外科インプラント市場プレーヤーの流通ネットワークを、いくつかの新興アジア太平洋市場に拡大。これにより、より広範な患者集団への遠位橈骨プレートシステムのアクセシビリティ向上を目指します。世界の遠位橈骨プレート市場は、収益シェア、成長率、および根本的な需要ドライバーの点で significant regional disparities を示しています。詳細な分析により、主要な地理的セグメント全体で distinct trends が明らかになります。

北米は、遠位橈骨プレート市場で largest revenue share を占めています。この優位性は、いくつかの要因に起因しています。高度に発展した医療インフラ、高度な整形外科手術手技の高い認識と採用率、骨粗鬆症関連骨折の significant incidence、および確立された償還制度。特に米国は、手術量と技術革新で leading しています。主要な医療機器市場メーカーの強力な存在感と成熟した整形外科クリニック市場がその地位をさらに強化していますが、成長の観点からは relatively mature market です。

ヨーロッパは、高齢化人口、スポーツ傷害の高い有病率、およびドイツ、フランス、英国などの国々での robust healthcare spending によって牽引される、 another substantial market segment を表しています。厳格な規制基準は、高い製品品質と安全性を保証し、医療提供者間の信頼を醸成します。この地域は、専門的な整形外科ケアへのアクセスを容易にする強力な公的および民間医療システムから恩恵を受け、遠位橈骨プレートの consistent demand をサポートしています。

アジア太平洋は、遠位橈骨プレート市場で fastest-growing region となることが projected されています。この rapid expansion は、巨大で急速に高齢化する人口、増加する可処分所得、医療アクセスおよび中国、インド、日本などの経済における医療インフラの近代化によって牽引されています。この地域の病院医療機器市場の burgeoning と、健康意識の高まり、そして増加する中間層により、手術件数が substantial increase しています。全体的な市場規模は現在、北米やヨーロッパよりも小さいですが、その高いCAGRは immense future potential を示しています。

ラテンアメリカおよび中東・アフリカ(MEA)は、 considerable growth potential を持つ新興市場を表していますが、 base は小さいです。これらの地域は、医療アクセスの改善、医療ツーリズムの増加、整形外科的介入を必要とする状態の有病率の増加を特徴としています。しかし、市場の成長は、償還ポリシーの変動や経済的格差によって制約される可能性があります。これらの課題にもかかわらず、医療インフラへの投資と高度な整形外科治療に関する意識の高まりは、遠位橈骨プレートの採用を gradual ずつ促進しています。

広範な整形外科インプラント市場の critical component である遠位橈骨プレート市場における投資と資金調達活動は、外傷固定ソリューションの stable demand によって牽引され、過去2〜3年間で consistent interest を示しています。戦略的合併・買収(M&A)は、大企業が市場シェアを統合し、革新的な技術を取得し、地理的範囲を拡大するための primary avenue のままです。たとえば、大手整形外科会社は、 enhanced anatomical fit や改良されたロッキング機構を備えた掌側遠位橈骨プレート市場に焦点を当てた、 unique なプレート設計で知られる中小企業を target することがよくあります。これにより、 acquirer は製品ポートフォリオを強化し、 differentiation が鍵となるセグメントでの競争に対抗できます。

ベンチャーキャピタル資金調達とプライベートエクイティ投資も、次世代外傷固定デバイス市場を開発するスタートアップに流入しています。これらの投資は、特にバイオマテリアル(高度な医療グレードチタン市場合金や生分解性ポリマーなど)、骨治癒を促進する表面コーティング、および術後モニタリング用のセンサーを備えたスマートインプラントの革新に熱心です。最も capital を引き付けるサブセグメントは通常、低侵襲性、より速い回復時間、およびより低い合併症発生率を約束するものです。既存の医療機器メーカーと研究機関または小規模なテクノロジー企業との間の戦略的パートナーシップも一般的であり、新しいプレートシステムの共同開発や、AI駆動型手術計画またはプレート配置用の拡張現実などのデジタルヘルスソリューションの統合を surgical workflow に目指しています。 stable demand は、技術的差別化の可能性と相まって、遠位橈骨プレート市場における持続的な投資家関心を保証しており、しばしば医療機器市場全体で resilient segment と見なされています。

遠位橈骨プレート市場は、これらのクラスIIまたはクラスIII整形外科インプラント市場の安全性と有効性を保証する、主要なグローバル地理圏全体で、 stringent で complex な規制および政策の状況の下で運営されています。米国では、食品医薬品局(FDA)が医療機器を規制しており、ほとんどの遠位橈骨プレートについて、 predicate device への substantial equivalence を実証する市販前届出(510(k))を必要とします。革新的な設計や高リスクのイノベーションの場合、より厳格な市販前承認(PMA)が必要になる場合があります。FDAはまた、製造のための品質システム規則(QSR)コンプライアンスと、有害事象を監視するための市販後監視を義務付けています。

欧州連合では、2021年5月から全面適用されている医療機器規則(EU MDR 2017/745)により、規制要件が significantly elevated されました。インプラントである遠位橈骨プレートは、通常、より高いリスク分類に該当し、CEマークを取得するために、強力な臨床証拠、包括的な技術文書、および認定機関によるより厳格な適合性評価手順が必要です。MDRは、患者の安全性と病院医療機器市場全体のサプライチェーンの透明性を向上させるユニークデバイス識別(UDI)システムを通じて、トレーサビリティを強調しています。臨床審査と市販後監督の強化に向けた最近の政策シフトは、市場参入と製品保守に関連する時間とコストを増加させています。

アジア太平洋市場、特に日本(PMDA)と中国(NMPA)は、国際基準と整合することが多い独自の規制フレームワークを持っていますが、臨床試験と登録に関する独自のローカル要件が含まれています。たとえば、中国のNMPAは規制を段階的に強化しており、よりローカライズされた臨床データが必要です。世界中の規制当局は、これらのインプラントに使用される医療グレードチタン市場およびその他の材料にますます焦点を当てており、外傷固定デバイス市場の生体適合性と機械的試験に対してより高い基準を要求しています。これらの進化する規制は、遠位橈骨プレート市場のメーカーにとって、研究開発、臨床検証、および品質管理システムへの significant investment を必要とし、製品開発、市場アクセス戦略、そして ultimately 、市場ダイナミクスを形成しています。

日本における遠位橈骨プレート市場は、成熟した、しかし着実に成長しているセグメントです。世界市場の価値が2025年に146.1億米ドル、2033年には288.9億米ドルに達すると予測されているのに対し、日本市場は、急速な高齢化とそれに伴う骨粗鬆症関連骨折の増加という構造的要因により、特筆すべき貢献をしています。人口の約30%が65歳以上であると推定される日本は、骨折リスクの高い高齢者人口の増加に直面しており、遠位橈骨プレートの需要を牽引しています。また、スポーツへの参加率の増加、特に高齢者向けの健康増進活動や、若い世代における高衝撃スポーツの普及も、骨折の発生率に寄与しています。

日本国内では、ジョンソン・エンド・ジョンソン(DePuy Synthes)、ストライカー、ジンマー・バイオメット、スミス・アンド・ネフューといったグローバル企業が、日本法人を通じて強力なプレゼンスを確立しています。これらの企業は、日本の医療システムと外科医のニーズに合わせた高度なプレート設計、材料技術、およびトレーニングプログラムを提供しています。特に、メダルティスやアクメッドのような、上肢外傷に特化した企業も、その専門性と革新的な製品ラインで市場に貢献しています。これらの企業は、日本の厳格な品質基準と、低侵襲性および回復の早期化を重視する傾向に対応した製品を提供しています。

日本市場においては、医療機器の品質、安全性、有効性を保証するための規制フレームワークが極めて重要です。遠位橈骨プレートは、医療機器法(旧薬事法)の下でクラスIIまたはクラスIIIの医療機器として規制されており、医薬品医療機器総合機構(PMDA)による承認が必要です。承認プロセスには、厳格な臨床データ、品質管理システム(ISO 13485に準拠)、および製品のトレーサビリティ(UDIシステムなど)が求められます。また、材料としては、医療グレードチタン市場合金などの生体適合性材料の使用が一般的であり、これらの品質基準も厳しく管理されています。特定の製品カテゴリによっては、厚生労働省の定める「食品衛生法」や「家庭用品品質表示法」などが間接的に関連する可能性もありますが、直接的には医療機器法が中心となります。

日本の流通チャネルは、医療機器販売業者(専門商社)が中心となり、病院や整形外科クリニックに製品を供給しています。これらの販売業者は、製品知識、技術サポート、およびロジスティクスを提供し、メーカーと医療機関の間の重要な架け橋となっています。消費者行動(患者)の観点からは、日本は技術進歩と安全性に対する信頼が高く、医師の推奨や確立された臨床証拠に基づいて、高度な治療法を受け入れる傾向があります。早期回復、機能回復、およびQOL(生活の質)の向上に対する期待も、遠位橈骨プレートのような高度なインプラントの採用を後押ししています。市場規模に関する具体的な円建ての数値は公表されていませんが、高齢化と医療技術の進歩を考慮すると、市場は堅調に推移すると予想され、年間数千億円規模と推定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.81% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の独自の調査方法論は、一次調査に重点を置いており、総調査努力の70〜80%を占め、比類なき深さと関連性を保証します。この堅牢なアプローチには、バリューチェーン全体にわたる多様な業界関係者への広範なインタビューと議論が含まれます。これらの専門家から直接収集された洞察は、二次的な発見を検証し、市場のダイナミクスを理解し、新たなトレンドと課題を特定する上で不可欠です。

本レポートでインタビューした主要な関係者は以下のとおりです。

当社の一次調査プログラムの参加者は、遠位橈骨プレート市場のバリューチェーンのさまざまな重要なセグメントを代表しています。

これらの議論は、製品の採用、競合環境、価格戦略、および地域市場のニュアンスに関する直接的な視点を提供する、質的および量的なデータをキャプチャするために細心の注意を払って構造化されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 整形外科医 | 40% |

| 病院サプライチェーンディレクター/マネージャー | 30% |

| R&D/製品開発担当者(医療機器企業) | 20% |

| 整形外科クリニックビジネスマネージャー | 10% |

| Company Type | Representation (%) |

|---|---|

| 整形外科外傷インプラントメーカー | 30% |

| 特殊医療機器販売業者 | 25% |

| 大規模病院グループ調達部門 | 20% |

| 独立整形外科クリニック管理者 | 15% |

| 医療インプラント用特殊材料サプライヤー | 10% |

当社の調査の残りの20〜30%は、包括的な二次調査と業界ベンチマーキングに捧げられています。このフェーズは、一次議論に情報を提供し、豊かにするために必要な基礎データと広範な市場コンテキストを提供します。データの整合性と信頼性を確保するために、幅広い信頼できる情報源を細心の注意を払って分析します。

当社の二次調査フレームワークには以下が含まれます。

最も重要なことは、当社の発見の独創性と独立性を維持するために、他の市場調査ウェブサイトからのデータを除外することです。この網羅的な二次データ収集は、初期の市場規模推定とセグメンテーションの基礎を提供し、その後、一次検証を通じて厳密に洗練されます。

当社の市場規模推定および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせと、マルチレベルデータトライアンギュレーションを採用しています。これにより、すべての定義されたセグメント(アプリケーション、タイプ、および地域)にわたる市場の包括的かつ正確な推定が保証されます。

ボトムアップアプローチには、市場を主要な変数で分解し、総市場規模を構築することが含まれます。遠位橈骨プレート市場に利用される特定の指標と変数は次のとおりです。

トップダウンアプローチは、より広範な市場推定から始まり、それぞれの貢献度に基づいて特定のセグメントに段階的に分解されます。これには、ボトムアップの数値を相互検証するために、マクロ経済要因、医療費動向、および全体的な医療機器市場の成長を分析することが含まれます。

マルチレベルデータトライアンギュレーションは、一次インタビュー、二次調査、および当社の内部分析モデルから導き出されたデータポイントを相互参照することにより、一貫性と精度を保証します。この反復プロセスは、個々のデータソースの潜在的なバイアスと異常を軽減するのに役立ちます。

データ精度と品質の最高水準を確保することは、当社の調査の整合性にとって最も重要です。当社の市場推定および予測について、85〜90%の推定データ精度を保証します。この高い精度レベルは、以下によって達成されます。

橈骨遠位端プレート市場では、厳格な規制承認、多額の研究開発投資、大手企業による確立された流通ネットワークにより、参入障壁が高くなっています。ジョンソン・エンド・ジョンソンやストライカーのような企業は、知的財産とブランド認知度を通じて強力な競争優位性を維持しています。

橈骨遠位端プレートの原材料調達には、主にチタンや医療グレードのステンレス鋼などの生体適合性金属が含まれます。サプライチェーンには、特殊な製造プロセス、滅菌包装、および世界中の医療施設への効率的な流通チャネルが必要です。

橈骨遠位端プレートの主なエンドユーザー産業は、病院と整形外科クリニックです。需要パターンは、橈骨遠位端骨折の発生率、世界的な高齢化、スポーツ活動への参加増加によって牽引されています。

提供されたデータには具体的な最近の開発は詳述されていませんが、橈骨遠位端プレート市場は、プレート設計と材料における継続的な製品革新を特徴としています。アクメドやメダルティスのような大手企業は、手術成績の向上と市場リーチの拡大のために、新しいシステムを頻繁に導入しています。

橈骨遠位端プレート市場は2025年に146.1億ドルの評価額でした。2033年までの複合年間成長率(CAGR)は8.81%で成長すると予測されており、予測期間中の堅調な拡大を示しています。

橈骨遠位端プレートの主要な市場セグメントには、病院および整形外科クリニックでの用途が含まれます。製品タイプは主に掌側橈骨遠位端プレートと背側橈骨遠位端プレートに分類され、さまざまな骨折パターンと手術アプローチに対応しています。