1. 生分解性多層フィルムの主な用途セグメントは何ですか?

生分解性多層フィルムは、主に食品包装、パーソナルケア、医薬品、農業用途に使用されています。食品包装は、持続可能な包装代替品に対する消費者および規制当局からの圧力の高まりにより、需要を牽引しています。PLAやPHAなどの材料タイプは、これらのフィルムの主要な構成要素です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

生分解性多層フィルム

生分解性多層フィルムResearch Associate

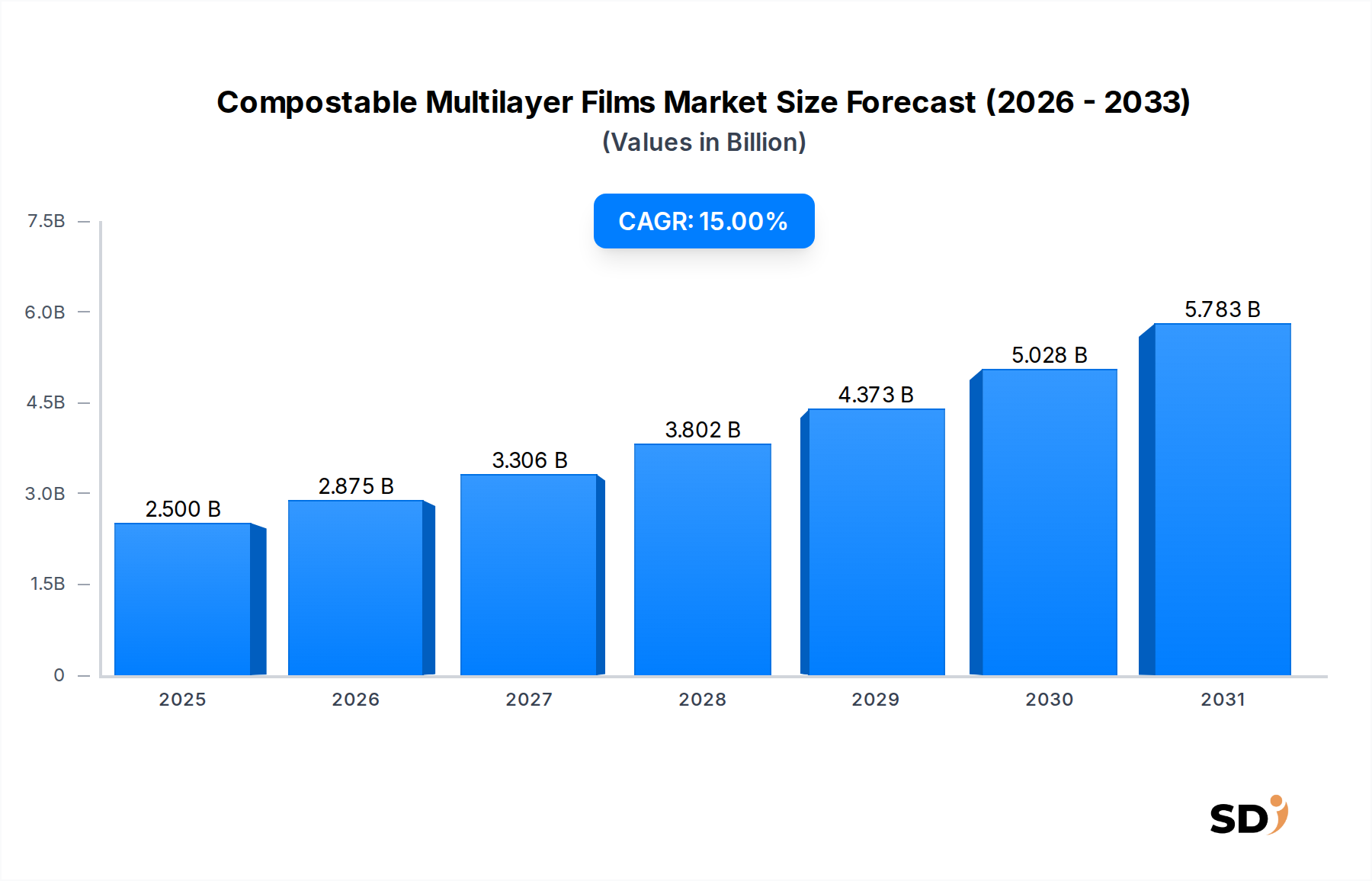

世界のコンポスタブル多層フィルム市場は堅調な拡大を示しており、2025年には25億ドル(約3,750億円)と推定され、予測期間中に15%という significant な年平均成長率(CAGR)で成長すると見込まれています。この remarkable な成長は、環境意識の高まり、厳格な規制、そして ambitious な企業の持続可能性目標によって牽引される、持続可能な包装ソリューションに対する世界的な需要の高まりによって主に後押しされています。コンポスタブル多層フィルムは、特に extended shelf life と robust な製品保護を必要とする applications において、従来のプラスチックに代わる viable な選択肢を提供します。

主な需要ドライバーには、EUの使い捨てプラスチック指令や、リサイクル不可能またはコンポスト化不可能な包装に対する様々な国の禁止措置によって示されるように、プラスチック廃棄物の削減を求める規制機関からの increasing pressure が含まれます。さらに、ブランドオーナーは circular economy の原則に increasingly コミットしており、進化する eco-friendly 製品に対する消費者の嗜好を満たすために、コンポスタブル ソリューションを their packaging portfolios に統合しています。 material science における技術的進歩、特に high-performance biopolymers の開発は、これらのフィルムの functional capabilities を拡大し、より demanding な applications での使用を可能にしています。例えば、Bioplastics Market におけるイノベーションは、コンポスタブルフィルムの improved properties に直接 translating されています。

material の観点からは、Polylactic Acid (PLA) および Polyhydroxyalkanoates (PHA) は、それぞれ PLA Films Market および PHA Films Market において dominant であり、varying degrees の barrier properties および mechanical strength を提供します。Barrier Films Market は critically important です。なぜなら、コンポスタブルフィルムは、食品や医薬品などの内容物を効果的に保護するために、traditional plastics の performance を mimic する必要があるからです。コンポスタブル多層フィルム市場の見通しは、material formulation における continuous innovation、industrial composting infrastructure の改善、そして industry と consumers の両方からのより持続可能な future への steadfast commitment によって支えられ、exceptionally positive のままです。この市場は sustained double-digit growth を poised しており、より広範な Sustainable Packaging Market の transformation において pivotal な役割を果たします。

食品包装の application segment は、コンポスタブル多層フィルム市場において indisputable なリーダーであり、最大の収益 share を占め、sustained growth potential を示しています。この優位性は、包装が食品の preservation、waste の削減、そして consumer safety の確保において果たす critical な役割と、世界的に食品業界で消費される包装の immense volume に intrinsically linked されています。コンポスタブル多層フィルムは、fresh produce、baked goods、snacks、confectionery、ready-to-eat meals など、様々な食品カテゴリーで increasingly 採用されており、これらの applications では、moisture、oxygen、aroma に対する adequate barrier protection を提供する能力が paramount です。

Food Packaging Market における sustainability への drive は、major catalyst です。消費者は increasingly food purchases の environmental footprint を scrutinize しており、brands は greener packaging alternatives を採用することを compelling しています。コンポスタブル多層フィルムは、landfills から waste を diversion し、nutrient-rich soil に貢献する可能性のある biodegradable end-of-life solution を提供することで、この demand に応えます。さらに、film technology の進歩により、これらの materials は、strict な food safety regulations および performance requirements を満たすことが可能になり、perishable goods の extended shelf life のような、food manufacturers および retailers にとって non-negotiable な要素となっています。

コンポスタブル多層フィルム市場における key players は、特に食品 applications のための functional properties を enhance するために R&D に heavily investing しています。これには、heat sealability、printability、clarity の improvement、そして conventional non-compostable counterparts と競争できる advanced Barrier Films Market solutions の開発が含まれます。この segment の growth は、コンポスタブルオプションが environmentally responsible な選択肢として traction を gaining している Flexible Packaging Market の拡大によっても support されています。これらのフィルムの inherent flexibility および customizable nature は、diverse array の food product shapes および sizes に ideal であり、Food Packaging segment の leading position および Compostable Multilayer Films Market における continued trajectory of expansion をさらに solidify しています。

コンポスタブル多層フィルム市場は、strict な規制 frameworks と consumer preferences の evolving landscape の confluence によって significant な propulsion を受けています。世界中の政府は、plastic pollution を抑制し、circular economy models を促進するために設計された policies を implementing しており、packaging choices に直接影響を与えています。例えば、欧州連合の使い捨てプラスチック指令は、特定のプラスチック製品を target とし、extended producer responsibility schemes を mandating しており、この地域で operating する brands がコンポスタブル代替品を求める strong impetus を create しています。同様に、フランスやイタリアのような国々の national legislation は、特定の non-compostable packaging の禁止措置を導入しており、市場を Biodegradable Polymers Market によって提供される solutions に compelling しています。

この規制上の push は、環境問題に関する growing global consumer consciousness によって補完されています。Market research は consistently に、substantial percentage の consumer、often exceeding 70% in developed markets、が sustainably packaged products に対して premium を支払う用意があることを示しています。これは tangible demand に translating され、brands は their environmental credentials を enhance し、consumer expectations を満たすために compostable multilayer films を product lines に統合することで response しています。この shift は aspirational ではなく、product innovation および adoption を driving する measurable market force であり、特に brand image と ethical sourcing が key differentiators である Personal Care Packaging Market のような sector で顕著です。

さらに、major corporate sustainability pledges は significant drivers として作用しています。Numerous multinational corporations は、their packaging を specific target dates、often by 2030年までに、100% reusable、recyclable、または compostable にするという public な commitments を行っています。これらの commitments は、conventional plastics から innovative materials への fundamental shift を necessitatate し、Compostable Multilayer Films Market における investment および development を directly stimulate しています。traditional plastics との cost parity や、robust composting infrastructure の必要性といった challenges が persist していますが、規制上の pressure と consumer-led demand という undeniable twin forces は、Compostable Multilayer Films Market の growth trajectory を unequivocally shaping しています。

コンポスタブル多層フィルム市場の competitive landscape は、established packaging giants、specialized bioplastics producers、そして innovative start-ups の mix によって特徴付けられており、material science innovation、strategic partnerships、そして expanded production capabilities を通じて market share を争っています。focus は、conventional plastics と comparable な performance を提供し、かつ strict な compostability standards を満たすフィルムを開発することにあります。

コンポスタブル多層フィルム市場は、industry の rapid innovation と sustainability への commitment を強調する、いくつかの key developments と strategic milestones によって marked されています。これらの進歩は、technical hurdles を克服し、market の reach を拡大するために crucial です。

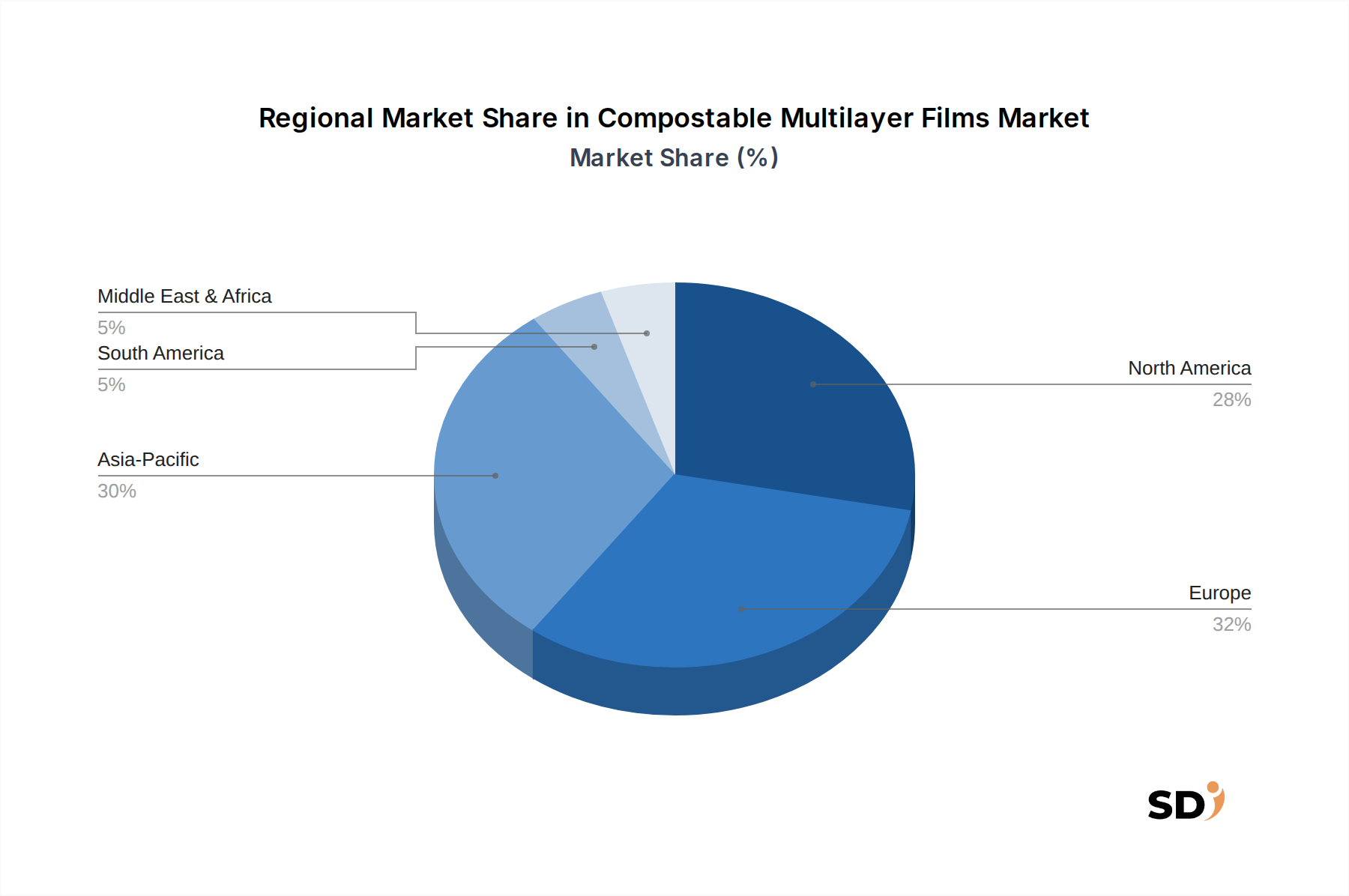

世界のコンポスタブル多層フィルム市場は、key regional segments における distinct growth trajectories および demand drivers を示しています。environmental concerns および regulatory pressures は universal ですが、adoption の pace および market maturity は significantly に異なります。

ヨーロッパは、EU Single-Use Plastics Directive のような aggressive な規制 frameworks と、well-established な industrial composting infrastructure によって推進され、compostable multilayer films の adoption における frontrunner として stand しています。Germany、France、Italy のような国々は、strong consumer demand for sustainable packaging と proactive corporate sustainability initiatives によって、charge を leading しています。ヨーロッパは substantial revenue share を保持しており、mature ながらも still growing market を示し、Sustainable Packaging Market における continuous innovation と diverse sectors における applications の expansion によって fuels されています。

アジア太平洋地域は、Compostable Multilayer Films Market における fastest-growing region であると projected されています。この rapid expansion は、primary に environmental awareness の高まり、China および India のような国々での burgeoning middle-class populations、そして packaged goods の higher consumption につながる rising disposable incomes に起因しています。この地域 の many parts では industrial composting infrastructure が still developing ですが、manufacturing および consumption の sheer scale は、plastic waste と combat する government initiatives と相まって、immense growth opportunities を提示しています。Food Packaging Market における compostable solutions の demand は、特に here で strong です。

北米は、major brands からの strong corporate sustainability commitments と、particularly in the United States and Canada における eco-friendly products に対する growing consumer preference によって characterized される significant market を represent しています。regulatory mandates は Europe ほど harmonized ではないかもしれませんが、voluntary industry initiatives と substantial investment in R&D は market を forward に driving しています。この地域 は、Personal Care Packaging Market および specialty food items を含む、various applications における robust demand を witnessing しています。

中東・アフリカ(MEA)は、compostable multilayer films の emerging market であり、promising growth potential を示しています。GCC 地域 の国々、および South Africa は、partly driven by tourism と global environmental standards に align する desire によって、increasingly sustainability に focus しています。currently small revenue share を保持していますが、increasing awareness は、foreign investments と developing infrastructure と相まって、this region での compostable solutions の adoption を accelerate すると expected されています。

規制および政策の状況は、Compostable Multilayer Films Market の development および adoption を shaping する pivotal force であり、industry players にとって opportunities と challenges の両方 を create しています。plastic pollution と combat する Global efforts は、key geographies における diverse legislative および standard-setting initiatives として manifest されています。

欧州連合では、Single-Use Plastics Directive (SUPD) が primary driver であり、certain single-use plastic items の reduction を mandating し、compostable materials を含む more sustainable alternatives を promoting しています。EU はまた、industrial compostability のための EN 13432 standard を設定しており、これは manufacturers によって widely recognized および adopted されています。member states は increasingly specific product categories の non-compostable packaging の national bans を implementing しており、market shifts を further accelerate しています。これらの regulations は、businesses が Biodegradable Polymers Market によって提供される solutions に transition する clear incentive を create します。

北米、特に米国は、more fragmented な規制環境を提示しています。overarching federal compostability standard はありませんが、states および municipalities は increasingly their own policies を enacting しています。ASTM D6400 は、U.S. における industrial compostability のための primary standard であり、frequently referenced されています。several states は plastic waste を reduction する legislation を implementing しており、cities は composting infrastructure に investing しており、indirectly Compostable Multilayer Films Market を support しています。California SB54 および various Extended Producer Responsibility (EPR) schemes は、change を driving する state-level initiatives の examples です。

アジア太平洋地域では、South Korea、Japan、Taiwan のような国々が national certifications および recycling/composting guidelines を establish していますが、India および China のような emerging economies は plastic waste に対応するために their regulatory frameworks を rapidly developing しています。India は、for instance、certain single-use plastic items の comprehensive ban を持ち、compostable alternatives への interest を stimulate しています。これらの policies は、growing consumer awareness と相まって、compostable solutions の long-term viability および growth、particularly for the widespread Food Packaging Market in the region にとって crucial です。harmonized global standards への trend は、slow ながらも、Compostable Multilayer Films Market における international trade および consistent product development を foster するために crucial です。

Compostable Multilayer Films Market における pricing dynamics は complex であり、raw material costs、technological advancements、scale of production、そして competitive intensity によって influenced されています。Generally、compostable multilayer films は、their conventional fossil-based plastic counterparts と比較して price premium を command します。この premium は、primary に bioplastic raw materials の higher cost、formulation のための specialized R&D、そして significant economies of scale を prevent する relatively smaller production volumes に起因しています。

Raw material costs、particularly for polymers like PLA and PHA、are sensitive to agricultural commodity prices (e.g., corn, sugar cane) および feedstock availability、which can introduce volatility。Bioplastics Market as a whole は、petrochemical-derived plastics と cost parity を達成する上で challenges に直面しています。さらに、これらのフィルムの multi-layered structure は、desired barrier properties および mechanical strength を達成するために several different compostable materials を involve することが多く、complexity および cost を addition します。compostable options のための Barrier Films Market における Advances は、performance を enhancing する一方で、inherent cost implication を伴うことが often あります。

Compostable Multilayer Films Market における Margin pressures は、several factors から arise します。Competition は more players が market に参入するにつれて intensifying しており、price optimization のための drive につながっています。Brand owners も cost-effective な sustainable solutions を seek しており、manufacturers が performance や compostability を compromise することなく production expenses を reduce および innovate する process を compelling しています。しかし、sustainable packaging に対して premium を支払う consumer willingness、particularly in segments like the Personal Care Packaging Market、provides some buffer against extreme price erosion です。larger-scale production facilities への strategic investments および continuous material science innovation は、average selling prices を reduce し、profit margins を improve するための key levers であり、ultimately compostable multilayer films の wider adoption を foster します。

日本のコンポスタブル多層フィルム市場は、世界的な持続可能性への移行という広範なトレンドの中で、着実に成長しています。この市場は、経済の成熟度、環境規制への意識の高さ、そして高度な技術開発能力といった日本の経済的特徴によって形作られています。市場規模は、2025年までに約25億ドルの世界市場の一部として、数億ドル規模と推定されます。日本の包装業界は、食品ロス削減やリサイクル率向上への強いコミットメントを持っており、コンポスタブルフィルムはこれらの目標達成に貢献する重要なソリューションとして注目されています。特に、一人当たりの包装材消費量が多い先進国であり、環境負荷低減へのプレッシャーは他に類を見ないほど強いです。

日本国内では、包装材メーカーや化学メーカーがこの分野で主導的な役割を担っています。例えば、Futamura Chemical Holdings は、再生可能なセルロースをベースとしたコンポスタブルフィルムを提供しており、そのバリア性や持続可能性の観点から高く評価されています。また、TBM(株式会社TBM)のような新興企業も、バイオプラスチック由来のコンポスタブル素材開発に注力しています。これらの企業は、日本の厳しい品質基準や環境基準を満たす製品開発を進めており、国内外の市場で存在感を示しています。

日本のコンポスタブルフィルム市場に適用される主要な規制および基準としては、まず、容器包装リサイクル法に基づく「容器包装の3R+Renewable」の推進が挙げられます。これは、リデュース、リユース、リサイクルの3Rに「再生可能資源への代替」を加えたもので、コンポスタブル素材の利用を間接的に促進します。また、食品包装においては、食品衛生法に基づく安全基準を満たす必要があります。さらに、JIS規格(日本産業規格)において、コンポスタブル性に関する認証基準も参照されることがあります。これらの規制と標準は、製品の信頼性と市場での受容性を確保する上で不可欠です。

流通チャネルにおいては、BtoB(企業間取引)が中心となります。包装材メーカーは、大手食品メーカー、飲料メーカー、化粧品メーカーなどへ直接販売する形態が一般的です。消費者の行動パターンとしては、環境配慮型製品への関心が高く、特に若い世代や都市部では、コンポスタブル素材を使用した製品に対してプレミアム価格を支払う意思があることが示されています。ただし、コンポスト化インフラの普及状況や、家庭での分別・廃棄方法に関する認知度も、コンポスタブル製品の普及に影響を与える要因となります。

具体的な市場規模の数値としては、2025年までに約25億ドル(約3,750億円)と推定される世界の市場規模の一部を構成します。また、レポートでは2030年までの目標が言及されており、これは日本市場においても同様の長期的な成長見通しを示唆しています。コンポスタブルフィルムの価格は、従来のプラスチックフィルムと比較して一般的に高価ですが、補助金制度や技術開発によるコスト低減が進めば、さらなる市場拡大が期待できます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な一次調査方法論は、本レポートの基盤を形成しており、総調査努力の70~80%を占めています。この集中的なアプローチにより、コンポスト可能な多層フィルム業界内のダイナミックな変化を直接反映した、最も最新かつ詳細な市場インサイトが確保されます。当社のプロセスには、バリューチェーン全体にわたる主要なステークホルダーとの広範な定性的および定量的インタビューが含まれます。これらの個別およびグループディスカッションは、専有データを収集し、二次調査の結果を検証し、新たなトレンドと課題を明らかにするために細心の注意を払って構造化されています。

一次インタビューで関与した主要なステークホルダーは次のとおりです。

当社のアウトリーチは、コンポスト可能な多層フィルムのエコシステムにとって重要な、多様な種類の企業を戦略的にターゲットとしています。

この広範な関与により、材料の種類、フィルムの厚さ、バリア特性、および用途全体にわたる包括的なカバレッジが保証されます。一次情報源から収集されたデータは、最新の市場センチメントと開発を反映して、購入日まで継続的に更新されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| サステナブルパッケージング/R&Dディレクター | 35% |

| 製品開発マネージャー - バイオプラスチック | 30% |

| オペレーションヘッド/サプライチェーンマネージャー | 20% |

| 規制関連スペシャリスト | 15% |

| Company Type | Representation (%) |

|---|---|

| コンポスト可能なポリマー樹脂メーカー | 20% |

| 多層フィルム押出機・コンバーター | 35% |

| コンポスト可能なパッケージングブランドオーナー(FMCG) | 25% |

| 産業用コンポスト・リサイクル事業者 | 10% |

| パッケージング機械・設備メーカー | 10% |

一次調査の取り組みを補完する二次調査は、総調査方法論の20~30%を構成します。このフェーズは、市場の基本的な理解を確立し、主要なプレーヤー、過去のデータ、およびマクロ経済要因を特定するために不可欠です。当社は、独立した分析を維持するために、他の市場調査レポートを避けて、多様で信頼できる情報源を活用します。

主要な二次データソースは次のとおりです。

すべての二次データは、正確性と文脈上の関連性を確保するために、一次調査の洞察と厳密に相互参照およびベンチマークされています。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、さらに多層的なデータ三角測量によって強化されています。このレイヤード戦略により、包括的で検証済みの市場推定が保証されます。

ボトムアップアプローチ:この手法は、詳細なデータポイントから始まり、それらを集約してより大きな市場セグメントを形成します。この市場に使用される具体的な指標と変数は次のとおりです。

これらのボトムアップ計算は、材料の種類、フィルムの厚さ、バリア特性、用途、および国ごとに実行され、その後合計されて地域および世界の市場規模が算出されます。

トップダウンアプローチ:このアプローチは、マクロ経済指標、業界の成長率、および総アドレス可能市場分析に基づいて市場全体の規模を推定し、その後、この合計を特定のセグメントに分解します。GDP成長率、一人当たりのパッケージング消費量、および持続可能なパッケージングに対する規制の影響などの要因が考慮されます。

多層データ三角測量:すべての市場数値は、厳格な三角測量にかけられます。これには、一次インタビューから得られたデータを二次調査の結果と相互検証し、両方を内部分析モデルと比較して検証することが含まれます。この反復プロセスは、不一致を解決し、推定値を洗練し、最終的な市場数値に対する高い信頼性を構築するのに役立ちます。2026年から2034年までの技術的進歩、規制変更、および消費者採用トレンドを考慮して、回帰分析、時系列分析、およびシナリオベースモデリングを含む高度な統計手法を使用して予測が実施されます。

データ整合性と分析の厳密性に関する最高水準を維持することは最優先事項です。本レポートに記載されているすべての市場数値について、85~90%の推定データ精度を保証します。このコミットメントは、厳密な品質管理フレームワークによって裏付けられています。

生分解性多層フィルムは、主に食品包装、パーソナルケア、医薬品、農業用途に使用されています。食品包装は、持続可能な包装代替品に対する消費者および規制当局からの圧力の高まりにより、需要を牽引しています。PLAやPHAなどの材料タイプは、これらのフィルムの主要な構成要素です。

地域ごとの具体的な成長率は詳述されていませんが、中国やインドなどの国々での急速な工業化と環境意識の高まりにより、アジア太平洋地域が急速に成長する地域になると予想されています。成長する製造業と消費市場を持つASEAN諸国でも新たな機会が存在します。

パンデミック後、市場は持続可能な包装への継続的なシフトを経験し、生分解性多層フィルムの需要を強化しました。サプライチェーンの回復力が重視され、地域生産と調達の多様化を奨励する可能性があります。これにより、PLAやPHAのようなバイオベース材料の採用が加速します。

ヨーロッパは、堅牢な環境規制と持続可能な包装オプションに対する強い消費者需要により、市場で重要なシェアを維持しています。欧州連合内の政策は、生分解性材料の使用を積極的に推進し、Novamontのような企業の市場リーダーシップと成長を促進しています。この地域は、バイオベース材料のイノベーションを先導することがよくあります。

イノベーションは、PLAやPHAなどの材料で作られたフィルムのバリア特性の向上と貯蔵寿命の延長に焦点を当てています。「20ミクロン以下」から「100ミクロン超」までの用途に対応するために、フィルム厚の制御を強化することも目指しています。研究は、コスト削減と既存の包装機械とのより広範な互換性を目指しています。

Avery Dennison、Futamura、TIPA Compostable Packagingなどの主要企業は、製品イノベーションと市場拡大に積極的に関与しています。具体的な最近のM&Aは入力で詳細に説明されていませんが、これらの企業は、特に高バリア用途向けに、新しいフィルム配合を継続的に開発しています。Grounded Packagingも新しい持続可能なソリューションに貢献しています。