1. 2033年までのダイヤモンド熱管理材料の予測市場規模とCAGRは?

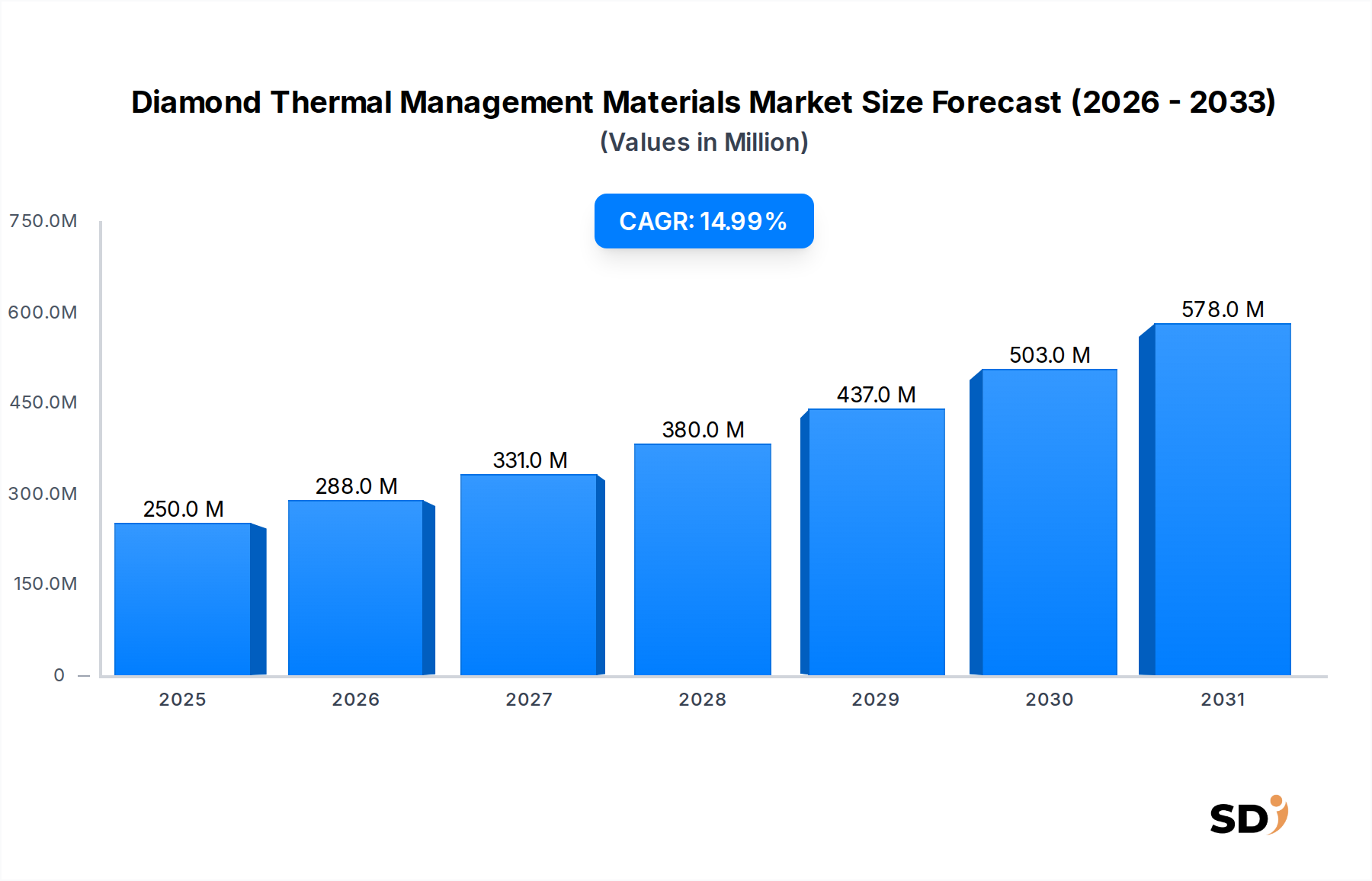

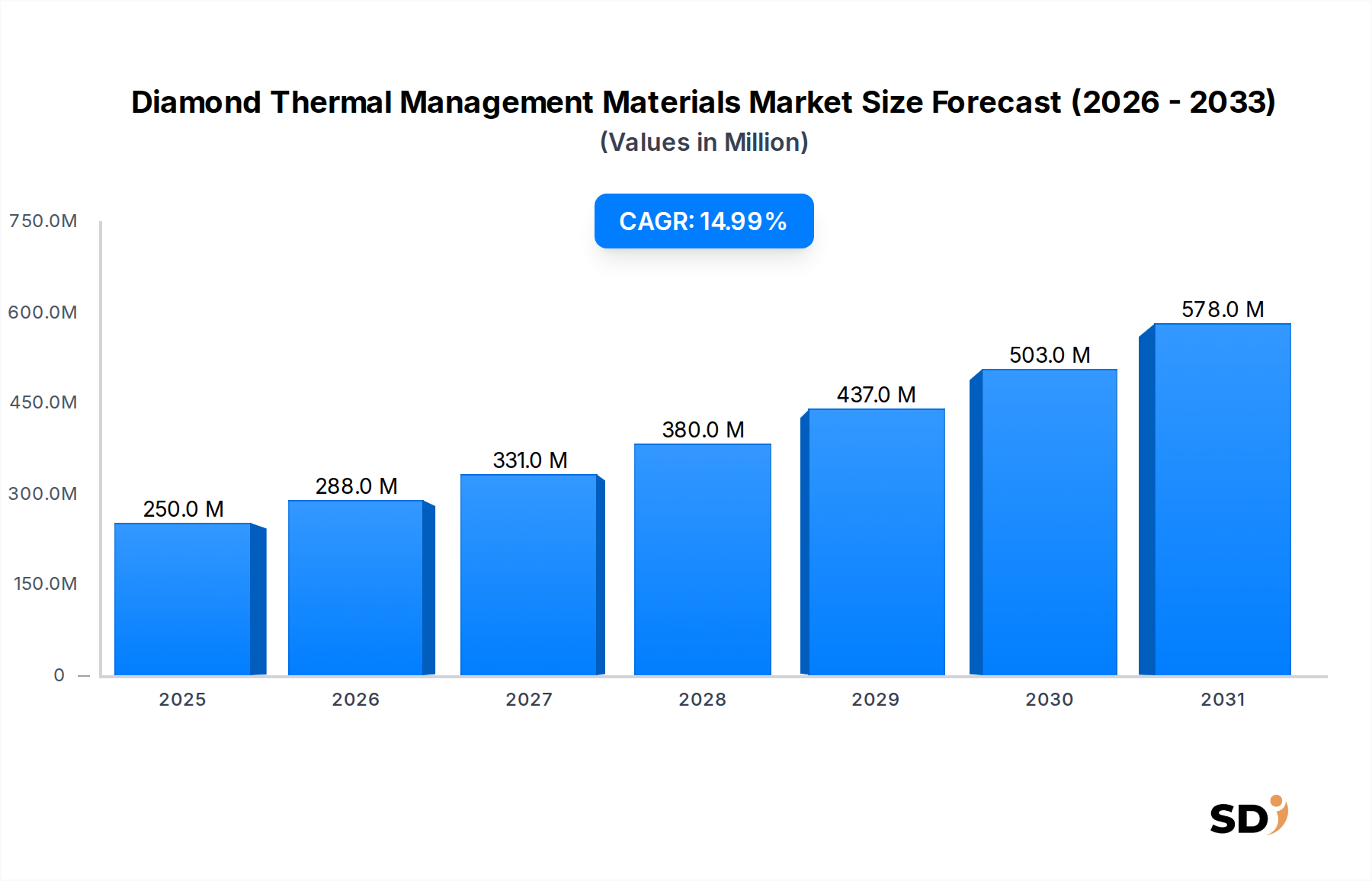

ダイヤモンド熱管理材料市場は2025年に2億5000万ドルと評価されました。ハイテクアプリケーションの拡大により、15%のCAGRで成長し、2033年までに約7億6500万ドルに達すると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ダイヤモンド熱管理材料市場は、高性能エレクトロニクスにおける高度な熱放散ソリューションの重要なニーズに牽引され、堅調な拡大を経験しています。2025年には2億5000万ドルと推定される市場規模は、魅力的な年平均成長率(CAGR)15%で成長すると予測されています。この急速な上昇は、現代の技術パラダイムにおける増大する熱流束を管理する上で、ダイヤモンドベースのソリューションが不可欠な役割を果たしていることを強調しています。この市場成長の根本的な推進力は、電子部品の継続的な小型化と、多数のアプリケーションにおける電力密度の増加です。従来の熱管理材料はしばしばその性能限界に達し、それゆえ、優れた熱伝導性を示す材料に対する大きな需要の真空を作り出しています。

高熱伝導材料市場ソリューションへの需要は、特に先進コンピューティング、5G通信インフラ、および高電力密度モジュールなどの分野で顕著であり、これらの分野では効率的な熱除去が運用信頼性と寿命にとって最重要です。ダイヤモンドは、その比類なき熱伝導性により、これらの課題に対処するための理想的な候補として際立っています。人工知能(AI)アクセラレータの普及、自律システム(autonomous systems)の拡大、およびコンシューマーおよび産業用エレクトロニクスにおける高周波および高電力アプリケーションへの絶え間ない追求といったマクロ的な追い風が、市場の成長軌道をさらに確固たるものにしています。主に化学気相成長(CVD)合成ダイヤモンドの形態でのダイヤモンド材料のヒートスプレッダー、基板、およびヒートシンクへの統合がますます重要になっています。これらの材料は、例外的な熱特性だけでなく、高電気抵抗率も提供し、これは敏感な電子回路にとって重要です。これらの高度材料市場ソリューションの市場は複雑であり、複雑な製造プロセスとアプリケーション固有の熱要件に関する深い理解が必要です。

今後、ダイヤモンド熱管理材料市場は、コスト効率の高い製造技術、改善された統合方法、およびより広いアプリケーション範囲に焦点を当てた継続的なイノベーションを目撃すると予想されます。合成ダイヤモンド市場の成長は、これらの材料の入手可能性と手頃な価格を直接裏付けています。さらに、より高い温度と電力レベルで動作する窒化ガリウム(GaN)や炭化ケイ素(SiC)などの広帯域ギャップ半導体市場技術の採用増加は、対応する熱管理の進歩を必要としています。これは、ダイヤモンド材料がニッチなソリューションではなく標準となるための肥沃な基盤を築きます。デバイスの消費電力が増加し続けるにつれて、優れたエレクトロニクス冷却市場ソリューションの需要は必然的に拡大し、ダイヤモンド熱管理材料は、その比類なき性能属性により、かなりのシェアを獲得すると予測されています。

半導体アプリケーションセグメントは、ダイヤモンド熱管理材料市場における収益リーダーとしての地位を揺るぎないものにしており、予測期間中にその地位を維持・強化すると予想されています。この優位性は、半導体技術の絶え間ない進歩、特にマイクロエレクトロニックデバイスの高性能化、統合密度の向上、および出力電力の増加への追求と本質的に結びついています。最新のCPU、GPU、FPGA、およびパワーエレクトロニクスはかなりの熱を発生し、銅やアルミニウムのような従来の材料は、局所的なホットスポットや過渡的な熱負荷を扱う場合、効果的な熱放散にはしばしば不十分です。ダイヤモンドの優れた熱伝導性(多くの場合1000〜1500W/m.K、プレミアムグレードでは1500〜2000W/m.Kを超える)は、これらの要求の厳しい環境で重要な利点を提供します。

半導体における堅牢な熱管理の必要性は、いくつかの要因から生じます。第一に、動作温度はデバイスの信頼性と寿命に直接影響します。高温は劣化メカニズムを加速させ、早期の故障につながる可能性があります。第二に、熱的制約はデバイスの性能を制限し、設計者にクロックスピードの低下または電力出力の削減を強制する可能性があります。ダイヤモンド熱管理材料は、より積極的な設計、より高い動作周波数、およびコンポーネントの寿命の延長を可能にすることで、これらの問題に対処します。これにより、アップタイムとパフォーマンスが最優先される高性能コンピューティング(HPC)、データセンター、および特殊産業用エレクトロニクスにとって不可欠なものとなります。半導体パッケージング市場の成長は、このような高度な熱ソリューションの統合に大きく依存しています。

Element Sixや住友電気工業などのダイヤモンド熱管理材料市場の主要プレイヤーは、半導体デバイス向けに最適化されたアプリケーション固有のダイヤモンドソリューションの開発に多額の投資を行っています。これには、個々のダイ用のダイヤモンドヒートスプレッダー、マルチチップモジュール用の基板、および熱発生コンポーネントと主要ヒートシンク間のギャップを橋渡しするサーマルインターポーザーが含まれます。炭化ケイ素(SiC)や窒化ガリウム(GaN)などの材料を含む広帯域ギャップ半導体市場の台頭は、この傾向をさらに増幅させます。これらの材料は、従来のシリコンよりも高い電圧、周波数、および温度で動作するように設計されていますが、それらの潜在能力は、同様に高度な熱管理がなければ最大限に引き出すことができません。ダイヤモンド材料は、GaNおよびSiCパワーデバイス、RFアンプ、およびオプトエレクトロニックコンポーネントによって生成される激しい熱を管理し、それらの安定性と効率を確保するのに理想的です。

さらに、3D積層集積回路(3D-ICs)および高度なパッケージング技術の複雑化は、熱管理のための新しいアプローチを必要としています。ダイヤモンドが熱を広範囲に迅速に拡散する能力は、特に高密度に詰め込まれた半導体アーキテクチャで問題となる局所的なホットスポットの緩和に役立ちます。ダイヤモンド材料に関連するコストは依然として考慮事項ですが、パフォーマンス上の利点と、デバイスの故障およびパフォーマンスの妥協のコストの増加を考慮すると、高価値の半導体アプリケーションへの投資はしばしば正当化されます。このダイナミクスにより、マイクロエレクトロニクスにおける熱的課題が激化し、ダイヤモンド熱管理材料市場内でのさらなるイノベーションと採用が促進されるにつれて、半導体アプリケーションセグメントは支配的な勢力であり続けることが保証されます。

ダイヤモンド熱管理材料市場は、強力なドライバーと明確な制約の融合によって形作られています。主なドライバーは、電子デバイスにおける**電力密度の増大と小型化のトレンド**です。チップのジオメトリが縮小し機能が増加するにつれて、単位面積あたりの発生熱量が急増しています。例えば、高性能CPUおよびGPUは300 W/cm²を超える熱流束を発生する可能性があり、従来の金属よりもはるかに優れた熱伝導性を持つ材料を要求します。1000 W/m.Kから2000 W/m.Kの範囲の熱伝導性を持つダイヤモンド材料は、他の材料が失敗する場所で不可欠なソリューションを提供し、それによって持続的なパフォーマンスと信頼性を可能にします。これは、このような進歩に大きく依存するエレクトロニクス冷却市場の継続的な拡大にとって特に重要です。

もう一つの重要なドライバーは、GaNおよびSiCデバイスを含む**広帯域ギャップ半導体市場の台頭**です。これらの半導体は、シリコンと比較してより高いスイッチング周波数と温度(>200°C)で動作するため、従来の熱ソリューションでは効率的に処理できない熱発生が増加します。ダイヤモンドはこれらのデバイスの理想的なヒートスプレッダーとして機能し、熱暴走を防ぎ、電気自動車、5G基地局、レーダーシステムなどのアプリケーションでの動作寿命を延ばします。航空宇宙エレクトロニクス市場における高信頼性コンポーネントへの需要の増加も、極端な動作条件と厳格なパフォーマンス要件がダイヤモンドのような高度な熱管理ソリューションの使用を必要とする重要な推進力として機能します。過酷な環境に耐え、優れた熱放散を提供する材料の必要性は、これらの重要なアプリケーションでは譲れません。

逆に、市場は顕著な制約に直面しています。最も重要なのは、特に大面積または複雑な形状の**合成ダイヤモンド材料の製造コストが高い**ことです。CVD技術はコストを削減しましたが、銅やアルミニウムのような材料よりも依然として大幅に高価です。このコスト障壁は、価格に敏感なコンシューマーエレクトロニクスでの広範な採用を制限し、ダイヤモンド材料を主に高価値でパフォーマンスが重要なアプリケーションに限定しています。さらに、**既存の熱管理アセンブリへのダイヤモンド材料の統合における課題**も別の制約を提示します。ダイヤモンドヒートスプレッダーと他のコンポーネントとの間、特に従来のサーマルインターフェース材料市場との間で、強固で空隙のないインターフェースを実現することは複雑になる可能性があります。ダイヤモンドと他の材料との間の熱膨張係数(CTE)の違いも、設計および組み立て中に慎重に管理されない場合、応力を誘発し、長期的な信頼性を低下させる可能性があります。これらの統合の複雑さを克服することは、より広範な市場浸透のために重要であり、継続的な研究開発努力に依存しています。

ダイヤモンド熱管理材料市場の競争環境は、確立された産業巨人、専門的なダイヤモンド材料メーカー、および高度な技術スタートアップの混合によって特徴付けられます。これらの企業は、材料の純度、カスタマイズ能力、およびアプリケーション固有の熱ソリューションに焦点を当てることによって市場シェアを争っています。

2024年1月: Element Sixは、5Gおよびレーダー技術の境界を押し広げることを目指して、高電力密度GaN-on-SiC RFデバイスに最適化された次世代ダイヤモンドヒートスプレッダーを共同開発するために、大手半導体メーカーとの戦略的パートナーシップを発表しました。 2023年11月: 住友電気工業は、マイクロLEDおよび高輝度LEDアプリケーション向けに最適化された新しいCVDダイヤモンド基板製品ラインを導入し、デバイスの信頼性と発光効率を向上させるための熱性能を強化しました。 2023年9月: Diamond Materialsは、通信および高性能コンピューティング分野からの需要の増加に対応するため、プレミアム1500-2000W/m.K熱グレードCVDダイヤモンドウェハーの生産能力を拡大しました。 2023年7月: 主要大学の研究者がApplied Diamondと協力して、半導体パッケージング市場へのダイヤモンドの統合コストを削減し、製造プロセスを簡素化する可能性のある、シリコン基板上での新しい直接ダイヤモンド成長技術に関する発見を発表しました。 2023年4月: John Crane(Advanced Diamond Technologies)は、ナノスケール電子デバイスでの効果的な熱伝達に不可欠な熱境界コンダクタンスの改善を実証した、超ナノ結晶ダイヤモンド(UNCD®)薄膜の進歩を展示しました。 2023年2月: Element SixおよびMorganを含む産業プレーヤーと学術機関のコンソーシアムが、合成ダイヤモンド市場向けの持続可能で低コストの前駆体の開発に焦点を当てた共同研究開発プロジェクトを開始し、ダイヤモンド熱管理ソリューションの経済的実現可能性を高めることを目指しました。

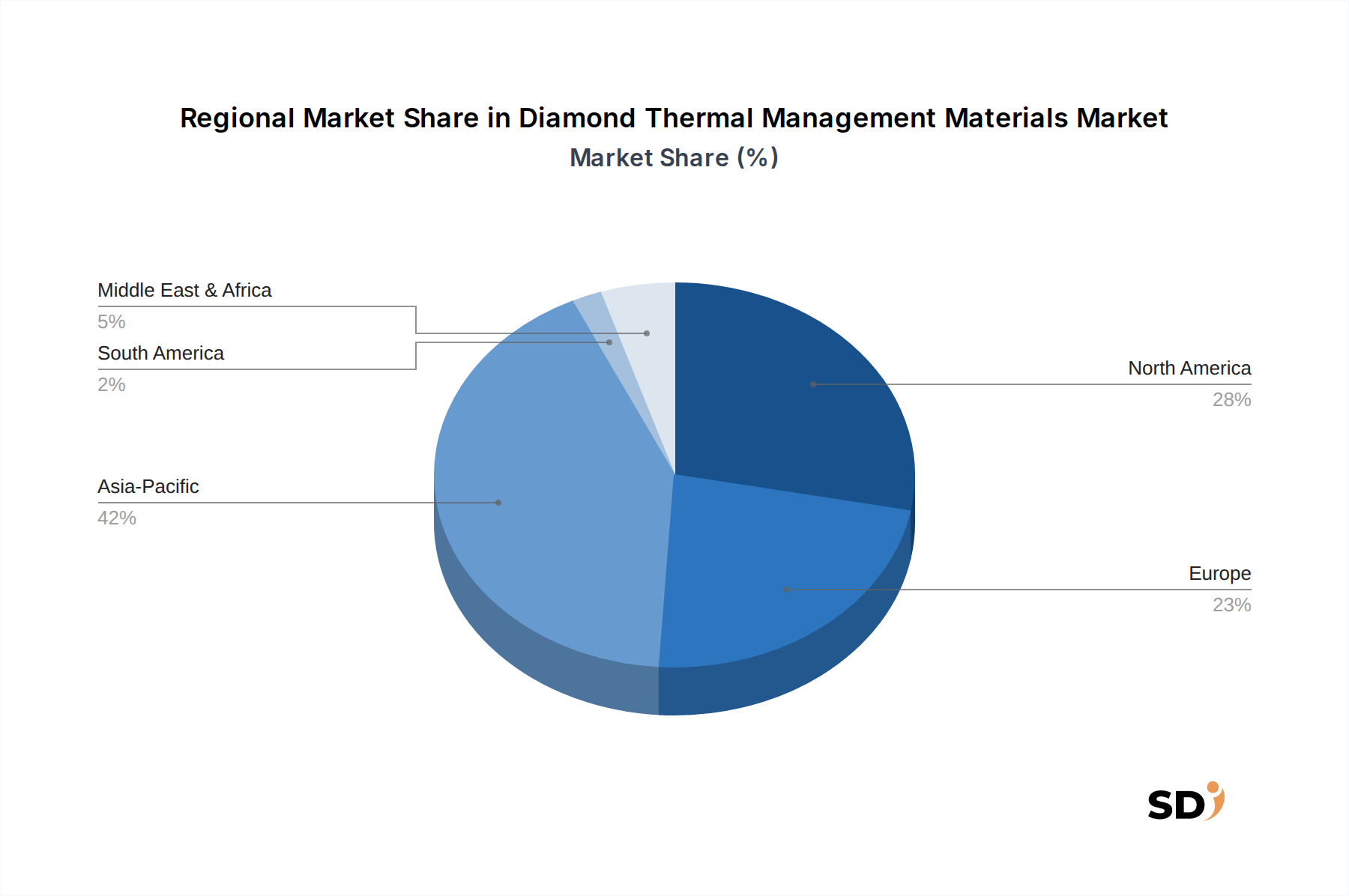

グローバルダイヤモンド熱管理材料市場は、工業化のレベル、技術採用、および高度エレクトロニクスへの投資のばらつきにより、顕著な地域格差を示しています。アジア太平洋地域は、その堅牢なエレクトロニクス製造基盤と半導体ファウンドリの集中度により、主要かつ最も急成長している地域として浮上しています。中国、日本、韓国、台湾などの国々は、半導体生産および5Gインフラ展開の最前線にあり、高性能熱ソリューションに対する膨大な需要を生み出しています。この地域は、高度材料および全体のエレクトロニクス冷却市場における研究開発への多額の政府および民間部門の投資から恩恵を受けています。この地域のCAGRは、半導体パッケージング市場およびコンシューマーエレクトロニクスにおける積極的な拡大に牽引され、最も高くなると予測されています。

北米は、航空宇宙、防衛、高性能コンピューティング、および通信分野での強力な存在感を特徴とする substantial share を占めています。米国は特に、高度技術のイノベーションと早期採用のハブであり、ダイヤモンド熱管理材料のパフォーマンス上の利点がその高いコストを上回ることがよくあります。ここでは、航空宇宙エレクトロニクス市場および軍事グレードのエレクトロニクスでのアプリケーションが需要を牽引しており、極端な信頼性と熱安定性が求められます。成熟した市場でありながら、北米はアジア太平洋地域よりもわずかに低いCAGRで着実な成長を続けていますが、これは特殊で高価値のアプリケーションによって推進されています。

ヨーロッパは、強力な自動車産業(特に電気自動車)、産業オートメーション、および高度材料に焦点を当てた研究機関によって推進される、もう一つの重要な市場を表しています。ドイツ、フランス、英国などの国々が主要な貢献者であり、需要はパワーエレクトロニクス、再生可能エネルギーシステム、および通信インフラから生じています。この地域でのエネルギー効率と持続可能な製造への重点は、高効率熱ソリューションの採用も奨励しています。ヨーロッパは、高価値の産業およびニッチな航空宇宙アプリケーションに焦点を当て、安定した成長率を示すと予想されています。

中東・アフリカおよび南米は現在、より小さな市場シェアを占めていますが、段階的な成長が見込まれています。これらの地域では、通信ネットワークの拡大、データセンター投資の増加、および産業・防衛分野での初期の成長が需要を牽引しています。コストの考慮事項と、より開発途上の高度エレクトロニクス製造エコシステムのためにダイヤモンド熱管理材料の採用率は遅いですが、技術インフラの増加と外国投資は、これらの開発途上経済全体での洗練された熱管理ソリューションの将来の需要を刺激すると予想されています。

ダイヤモンド熱管理材料市場のサプライチェーンは、高純度炭素前駆体とエネルギー集約型製造プロセスに焦点を当てた特殊な上流セグメントによって特徴付けられます。主な原材料はさまざまな形態の高純度炭素であり、合成ダイヤモンドを生産するために使用される高圧高温(HPHT)および化学気相成長(CVD)の両方の方法に不可欠です。主要な前駆体には、CVD用のメタン(CH4)またはその他の炭素リッチガス、およびHPHT合成用の高純度グラファイトが含まれます。より広範な炭素材料市場におけるこれらの前駆体の入手可能性と価格安定性は、ダイヤモンド熱材料のコスト構造に直接影響します。現在、これらの前駆体の供給は一般的に安定していますが、高純度ダイヤモンド合成に必要な特殊グレードは、より制約された調達チャネルを持つ可能性があります。

調達リスクには、特定のガスまたは特殊グラファイトを供給する地域の地政学的安定性、およびエネルギー市場の変動性が含まれます。ダイヤモンド合成、特にCVDはエネルギー集約型プロセスであり、電力価格の変動は製造コストに直接影響を与える可能性があります。さらに、高度な熱アプリケーション用の大面積または高純度の単結晶ダイヤモンドの生産には、特殊なリアクターと精製システムへの多額の資本投資が必要であり、参入障壁を形成し、上流供給を少数の主要プレーヤーに集中させています。高純度原材料またはエネルギーの供給における混乱は、完成したダイヤモンド熱管理製品の価格変動につながる可能性があります。

歴史的に、合成ダイヤモンドの価格傾向は、製造技術の進歩と生産規模の増加により、時間の経過とともに徐々に低下しており、熱アプリケーションでの利用が容易になっています。しかし、超高熱伝導性(例:>1500W/m.K)グレードの需要は、厳格なプロセス制御が必要なため、引き続きプレミアム価格となっています。熱スタックへのダイヤモンドの統合には、ろう材合金や特殊なサーマルインターフェース材料市場のような他の材料も必要であり、これらのサプライチェーンの動向もシステム全体のコストと入手可能性に影響を与える可能性があります。これらの重要なインプットのための堅牢で回復力のあるサプライチェーンを確保することは、特に広帯域ギャップ半導体市場などの分野からの需要が激化するにつれて、ダイヤモンド熱管理材料市場の持続的な成長にとって極めて重要です。

ダイヤモンド熱管理材料市場における顧客セグメンテーションは、主にアプリケーションの重要性、パフォーマンス要件、および高度なソリューションへの投資意欲によって推進されます。主要なエンドユーザーセグメントには、半導体メーカー、航空宇宙・防衛契約業者、通信機器プロバイダー、および高電力レーザー/光学機器メーカーが含まれます。各セグメントは、明確な購買基準と購買行動を示します。

半導体メーカー(例:CPU、GPU、パワーモジュール、および半導体パッケージング市場向け)は、熱伝導性、熱膨張係数(CTE)マッチング、および誘電特性に非常に焦点を当てています。彼らの購買決定は主にパフォーマンス主導であり、パッケージサイズを最小限に抑えながら、デバイスの信頼性とパフォーマンスを最大化することを目指しています。価格感度は中程度です。コストは要因ですが、ハイエンドデバイスでは熱パフォーマンスはしばしば譲れません。調達は通常、専門のダイヤモンド材料サプライヤーとの直接的な関与を通じて行われ、多くの場合、特定のチップアーキテクチャに合わせた共同開発またはカスタムソリューションが含まれます。ここでのシフトは、製造の複雑さを軽減するための、より薄く、より広範囲のダイヤモンドソリューションと改善された統合技術に向かっています。

航空宇宙・防衛契約業者は、極端な信頼性、過酷な環境での堅牢性、およびミッションクリティカルシステム(航空宇宙エレクトロニクス市場)向けの最高の熱パフォーマンスを優先します。コストは、パフォーマンスと故障防止と比較して二次的な考慮事項です。特定のフォームファクタのカスタマイズと厳格な軍事標準への準拠が最優先事項です。調達には長い資格サイクルと認定サプライヤーとの直接的な関係が含まれます。システム質量を削減し、電力対重量比を改善するための、より軽量で高効率なソリューションへの顕著なシフトがあります。

通信機器プロバイダー(特に5Gインフラ、基地局、データセンター向け)は、RFパワーアンプおよび高速光トランシーバー用のダイヤモンド材料を求めています。彼らの基準には、高い熱伝導性、低い誘電損失、およびスケーラビリティが含まれます。価格感度は航空宇宙よりも高いですが、信頼性の高い高電力、高周波動作の達成という点では依然として二次的です。調達は、直接調達または契約製造業者を通じて行われ、大量生産が可能な標準化されたコスト効率の高いダイヤモンドヒートスプレッダーへの需要が増加しています。

高電力レーザーおよび光学機器メーカーは、レーザーダイオードおよび光学コンポーネントからの熱抽出のためにダイヤモンドを必要とし、高い熱伝導性と(該当する場合)光透過率を強調します。彼らの購入基準は、ビーム品質、出力、およびシステム寿命によって推進されます。調達は通常直接行われ、カスタム形状と表面仕上げに焦点を当てています。このセグメントでの最近のシフトには、レーザーパフォーマンスを向上させ、熱レンズ効果を軽減するために特定の表面処理を施したダイヤモンド材料への需要が含まれます。全体として、すべてのセグメントにわたる主なシフトは、組み立てを簡素化し、システム全体のコストを削減する統合ソリューションへの需要の増加であり、合成ダイヤモンド市場のサプライヤーは、単なる原材料だけでなく、サブアセンブリとカスタムデザインも提供することを求めています。

日本のダイヤモンド熱管理材料市場は、その高度な技術インフラとエレクトロニクス産業の強力な基盤に支えられ、着実に成長しています。市場規模は、エレクトロニクス分野における継続的な技術革新と、高性能コンピューティング、5Gインフラ、および電気自動車(EV)の急速な普及によって、今後数年間で拡大すると予想されています。日本の経済は一般的に成熟しており、イノベーションと高品質製品への強い志向を持っています。これは、ダイヤモンドのような高度で高性能な材料の需要を促進します。年間成長率は、グローバル平均に近いか、それをわずかに下回ると予想されますが、特定のハイエンドアプリケーションではより高い成長が見込まれます。

日本国内で活動または拠点を持つ主要企業としては、**住友電気工業**が挙げられます。同社は、高品質の合成ダイヤモンド材料を熱管理用途に提供しており、日本の半導体および高電力エレクトロニクス産業におけるその存在感は、国内での強力なサプライヤーとしての地位を確立しています。また、**Element Six**のようなグローバル企業も、日本市場に直接または代理店を通じて製品を供給しており、日本のハイテク産業の要求に応えています。これらの企業は、継続的な研究開発への投資と、日本の顧客固有のニーズに合わせたソリューションの提供により、市場での競争力を維持しています。

日本市場における規制および標準フレームワークは、製品の安全性と品質を確保する上で重要です。エレクトロニクス分野では、電子機器の安全性に関する**電気用品安全法(PSE法)**や、材料の品質管理に関する**日本産業規格(JIS)**が関連する可能性があります。特に、半導体用途においては、これらの規格への準拠が不可欠です。また、近年では、環境規制やエネルギー効率に関する基準も重要性を増しており、ダイヤモンド熱管理材料のような高効率ソリューションの採用を後押ししています。

日本の流通チャネルは、伝統的に、メーカーと主要な産業顧客(例:大手エレクトロニクスメーカー、自動車メーカー)との間の直接的な販売契約が中心です。しかし、近年では、専門商社や販売代理店が、より中小規模の顧客や特定のニッチ市場へのリーチを拡大する上で重要な役割を果たしています。日本の消費者は、製品の品質、信頼性、およびパフォーマンスを重視する傾向があります。価格も考慮されますが、特に高性能が要求されるアプリケーションでは、品質と技術的優位性が優先されることが一般的です。日本市場では、少量多品種のカスタムソリューションへの需要も比較的高く、サプライヤーは柔軟な対応が求められます。

市場規模や成長率に関する具体的な数値が提供されていない場合でも、日本の半導体およびエレクトロニクス産業の規模を考慮すると、ダイヤモンド熱管理材料の潜在的な市場規模は数百万ドルから数千万ドルに達すると推定されます。例えば、半導体パッケージング市場は、日本だけでも数十億ドル規模であり、その一部が熱管理ソリューションに費やされていると考えると、ダイヤモンド材料の市場も無視できない規模となります。為替レートにもよりますが、1億ドルの市場であれば、約150億円に相当すると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な方法論は、クライアント中心のアプローチを重視し、ダイナミックなダイヤモンド熱管理材料市場に関する直接的で率直な洞察を収集するために一次調査を優先しています。当社のデータの約75%は、バリューチェーン全体にわたる業界専門家との詳細なインタビューと議論から得られており、包括的な定性的および定量的検証を保証します。これらのエンゲージメントは、リアルタイムの市場力学、新興トレンド、技術的進歩、および競争インテリジェンスを直接ソースから提供します。インタビューされた主要なステークホルダーは以下の通りです。

当社の一次調査は、市場の勢力を全体的に理解するために、ダイヤモンド熱管理材料エコシステムにとって重要な多様な範囲の企業を対象としています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 先進材料研究開発担当副社長 | 30% |

| 熱工学担当ディレクター | 30% |

| 高性能エレクトロニクス担当プロダクトラインマネージャー | 25% |

| 特殊材料担当調達担当者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 合成ダイヤモンド材料メーカー | 25% |

| ダイヤモンド合成装置メーカー | 15% |

| 熱伝導性材料(TIM)メーカー | 20% |

| 高出力半導体デバイスメーカー | 25% |

| 航空宇宙・防衛システムインテグレーター | 15% |

当社の調査の残りの25%は、広範な二次調査を通じて細心の注意を払って収集され、基本的な理解を確立し、一次調査の結果を相互検証し、包括的な市場トレンドを特定します。このフェーズには、公開データ、財務報告書、および戦略文書の厳格なレビューが含まれます。当社の分析担当者は、次のようなプレミアム金融データベースおよび権威ある機関ソースを活用します。

他の市場調査ウェブサイトからのデータは厳密に除外されることに注意してください。このレポートは、購入日までに利用可能な最新の市場状況とインテリジェンスを反映するように継続的に更新され、クライアントの関連性と正確性を最大限に保証します。

当社の市場規模推定は、トップダウンとボトムアップの方法論の洗練されたブレンドを採用し、堅牢で信頼性の高い予測を達成するために多段階のデータ三角測量と調和させています。トップダウンアプローチは、マクロレベルの市場データから始まり、特定のアプリケーションとタイプに段階的にセグメント化します。逆に、ボトムアップアプローチは、詳細で正確な推定を保証する、きめ細かいセグメント固有のデータポイントから市場規模を集合します。ボトムアップ市場サイジングに活用される主要な指標と変数は以下の通りです。

すべての定量的市場推定および予測について、85-90%の推定データ精度レベルを保証します。この高い精度レベルは、一次インタビュー、二次情報源、および当社独自の需要モデリングからの調査結果を相互参照する、当社の厳格な多段階データ三角測量プロセスによって達成されます。各データポイントは、シニアアナリストのチームによって厳密に評価および検証され、すべての市場セグメントおよび地理的地域にわたる一貫性、整合性、および信頼性を保証します。不一致は、高い信頼レベルが確立されるまで、さらなる専門家との協議および反復的なデータ精錬を通じて特定され、解決されます。

ダイヤモンド熱管理材料市場は2025年に2億5000万ドルと評価されました。ハイテクアプリケーションの拡大により、15%のCAGRで成長し、2033年までに約7億6500万ドルに達すると予測されています。

航空宇宙、防衛、通信、半導体などの重要アプリケーションにおける熱伝導率の需要増加により、購入トレンドが牽引されています。バイヤーは、コンポーネントの信頼性とパフォーマンスに影響を与える、かなりの熱負荷を管理できる材料を優先します。

主要な市場プレーヤーには、Element Six、住友電気工業、Morgan、Applied Diamondが含まれます。これらの企業は、材料性能、製造能力、多様な産業向けの特殊アプリケーションソリューションに基づいて競合しています。

ダイヤモンド合成と製造のコストが高く、これらの高度な材料を既存の熱管理システムに統合する複雑さが、主要な課題です。ニッチなアプリケーション分野も、より広範な市場採用を制限しています。

ダイヤモンド熱管理材料の価格は、製造の複雑さ、純度レベル、および特定の熱伝導率グレード(例:1000-1500W/m.K対1500-2000W/m.K)によって影響されます。コスト構造は、広範な研究開発と特殊な生産プロセスによって駆動されます。

グローバルな貿易フローは、高度な材料合成能力を持つ地域から、堅調なエレクトロニクス、航空宇宙、防衛製造拠点を持つ地域への輸出によって特徴付けられます。これにより、世界中の高性能最終用途アプリケーションのサプライチェーンサポートが確保されます。