1. DEHP可塑剤市場への参入における主な障壁は何ですか?

DEHP可塑剤市場への参入は、生産設備の高額な設備投資と厳格な規制遵守の要件により制限されています。UPC GroupやLG Chemなどの既存企業は、既存のサプライチェーンと顧客関係から恩恵を受け、競争優位性を確立しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

DEHP可塑剤

DEHP可塑剤Senior Analyst

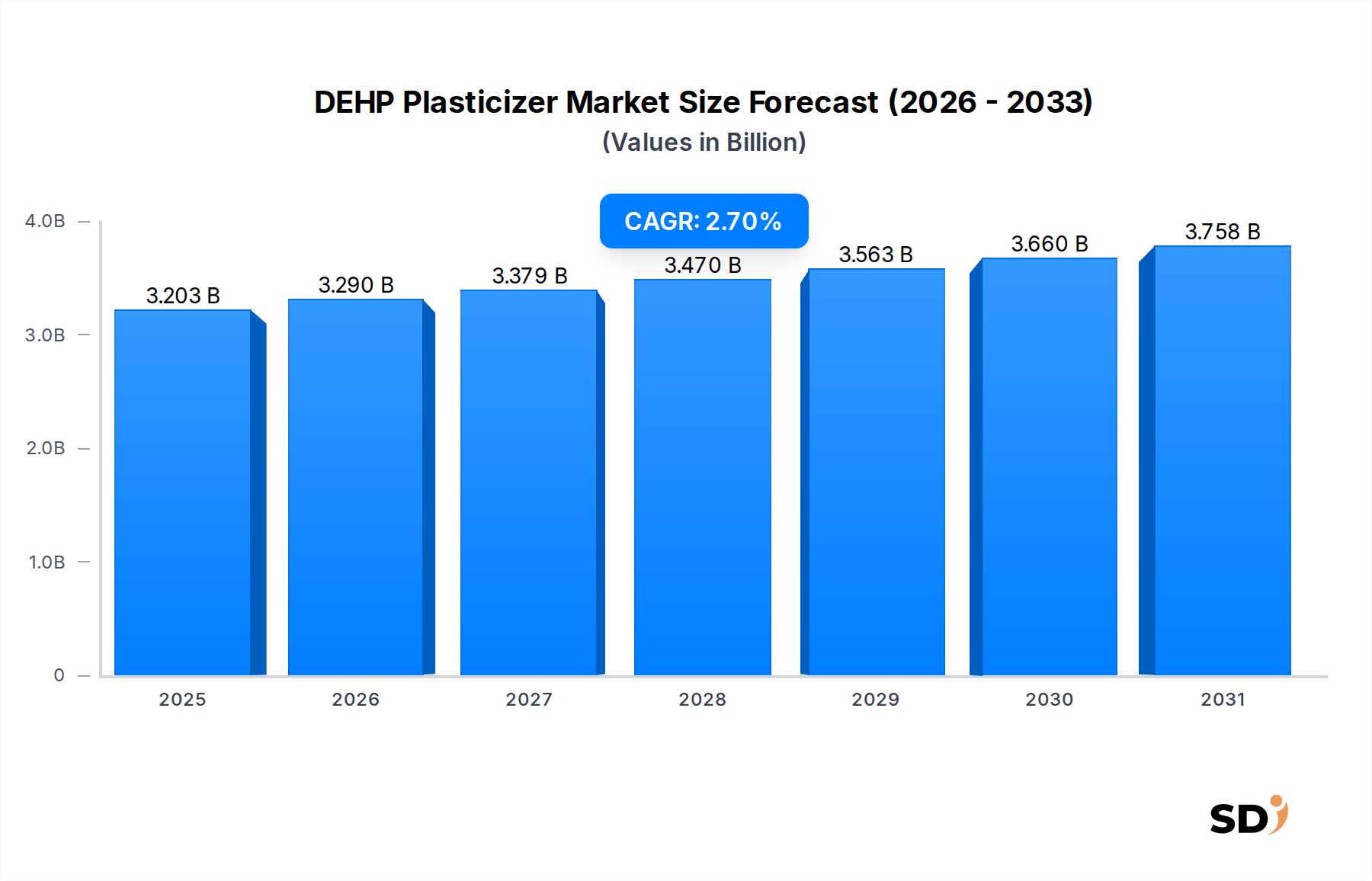

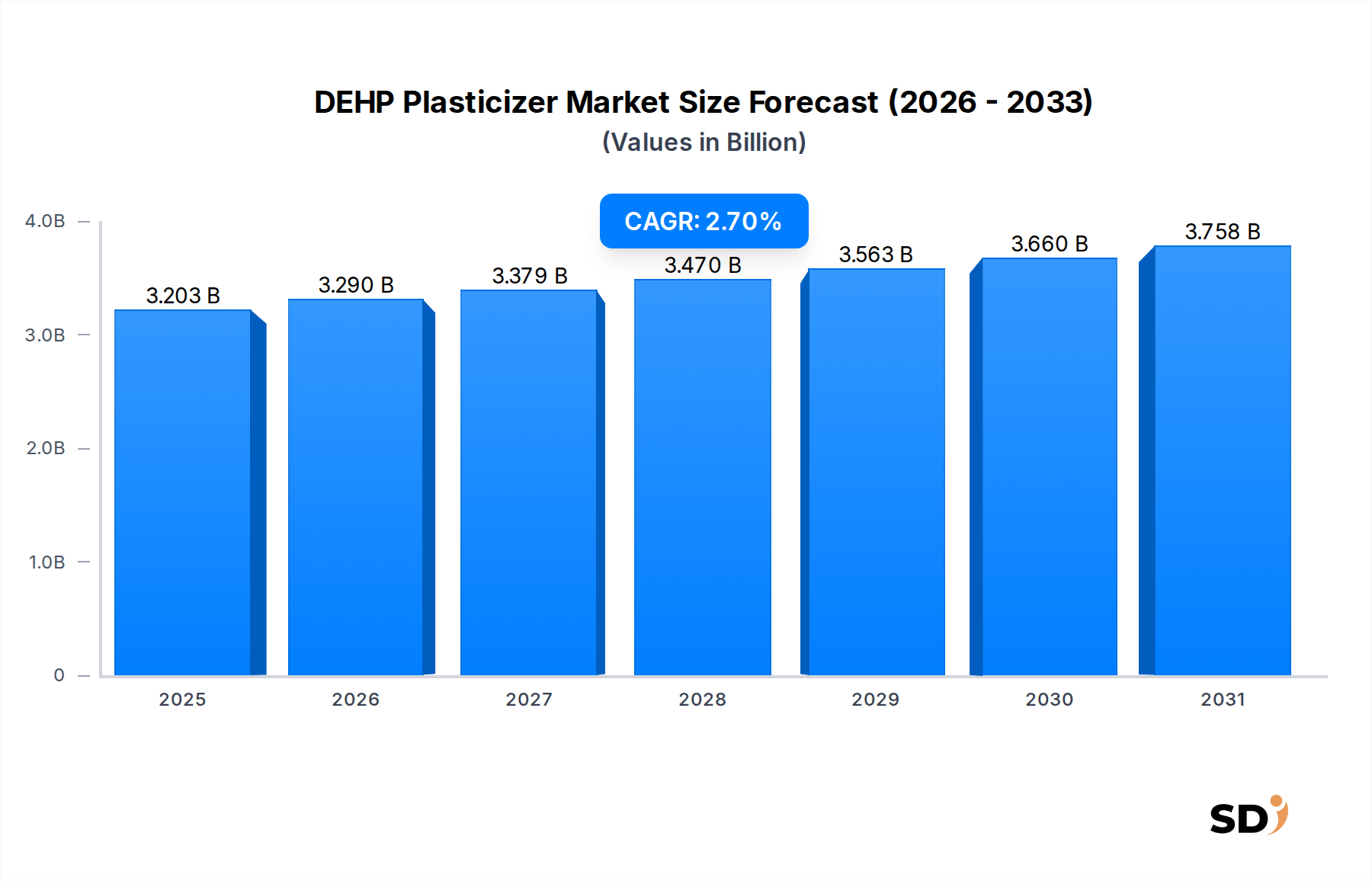

DEHP可塑剤市場は、より広範な化学品市場における重要なセグメントであり、2026年には約32億320万ドル(約4,900億円)と評価されています。2026年から2034年までの年間平均成長率(CAGR)は2.7%と緩やかな成長が見込まれており、予測期間の終わりまでには市場規模は39億7310万ドル(約6,000億円)に達すると予想されています。この成長軌跡は、産業界の持続的な需要と、特に先進国における厳しい規制圧力との複雑な相互作用を反映しています。DEHP可塑剤消費の主な要因は、ポリ塩化ビニル(PVC)の柔軟性、耐久性、加工特性を向上させる上での比類なきコスト効率と性能です。代替品の広範な採用にもかかわらず、DEHPは電線・ケーブル市場の特定のコンポーネントや建設分野の特定の非消費者向け用途で引き続き重要な用途を見出しています。世界的な都市化や新興経済国でのインフラ開発といったマクロ経済の追い風は、PVCベースの材料への需要を支え、コストパフォーマンスが最優先されるDEHP可塑剤市場を間接的にサポートしています。しかし、市場は、玩具、医療機器、食品接触材料のような敏感な用途での段階的な廃止につながる、健康および環境規制の進化による相当な逆風に直面しています。この規制状況は、フタル酸エステルフリー可塑剤市場内での significant なイノベーションを促進しており、直接的な競争脅威となっています。DEHP可塑剤市場の見通しは、二極化した需要パターンによって特徴付けられています。高度に規制された地域での需要は安定またはわずかに減少する一方、規制が緩い地域または既存のインフラがDEHP可塑剤製品に大きく依存している地域では、持続的または緩やかな成長が相殺されています。ステークホルダーは、サプライチェーンの最適化、製品管理の強化、そしてPVC可塑剤市場全体での多様化戦略の探求によって、この環境を乗り越えています。

DEHP可塑剤市場において、床材・壁材市場(Flooring and Wall Coverings Market)の用途セグメントは、市場収益の相当な部分を支えるsignificantなシェアを占めています。DEHP固有の特性、すなわち優れた可塑化効率、低揮発性、良好な熱安定性、そして優れた加工特性は、床材および壁材用途で使用されるPVC製品の柔軟性と耐久性を向上させるための好ましい選択肢となっています。これらの用途は、長期間の性能、耐摩耗性、および設置の容易さを要求しますが、DEHP可塑剤PVCはこれらをコスト効率よく提供します。特に住宅および商業分野における世界的な建設業界からの需要の膨大さは、歴史的にこのセグメントの優位性を推進してきました。さらに、耐水性および微生物増殖抑制性を付与する材料の能力は、衛生的で耐久性のある表面を必要とする環境での持続的な有用性に寄与しています。このセグメントの主要プレイヤーには、DEHPを配合に組み込み、床材および壁材メーカーの広範なネットワークに対応する主要なPVC樹脂メーカーやコンパウンダーが含まれます。持続可能でフタル酸エステルフリーの代替品への明確な世界的な傾向がある一方で、DEHPの確立された性能記録と経済的利点は、特に工業グレードおよび予算重視のプロジェクトにおいて、その強力な地位を維持しています。このセグメントのシェアは微妙な傾向を示しています。欧州や北米のような地域では、規制の変更や消費者の嗜好によってその優位性は挑戦されており、メーカーが代替品に移行するにつれて徐々に減少しています。逆に、アジア太平洋やラテンアメリカの急速に都市化している地域では、手頃な価格で耐久性のある建築材料への需要が、床材・壁材市場におけるDEHPの持続的ではあるが競争の激しい環境を保証しています。フタル酸エステルフリー可塑剤市場からの競争は激化しており、メーカーはイノベーションを推進するか、DEHP生産を規制が緩い、性能が重要な用途に統合することを余儀なくされています。コストパフォーマンス、地域規制、およびフレキシブルPVC市場における全体的なトレンドの相互作用が、この支配的な用途セグメントの将来の軌道を決定します。

DEHP可塑剤市場は、ますます複雑かつ厳格なグローバル規制の枠組みの下で運営されており、その生産、用途、および全体的な市場の軌跡にsignificantな影響を与えています。EUの化学物質登録・評価・認可・制限(REACH)規制のような主要な政策は、DEHPをその生殖毒性のため、非常に懸念される物質(SVHC)に分類しています。この分類は、欧州連合内での特定の用途には認可が必要となり、消費者製品、玩具、医療機器での広範な段階的廃止につながっています。同様に、米国では、有害物質規制法(TSCA)およびカリフォルニア州のプロポジション65のような州固有の法律の下での規制により、DEHP含有製品に制限が課されたり、警告が必要になったりしています。これらの政策は、フタル酸エステルフリー可塑剤市場でのイノベーションを推進する上で極めて重要であり、メーカーは代替化学物質の開発と採用に投資することを余儀なくされています。FDAによる特定の状況下での医療機器におけるDEHPのさらなる制限のような最近の政策変更は、その許容される用途の範囲を縮小し続けています。対照的に、いくつかの発展途上経済における規制は、歴史的にそれほど厳格ではなく、DEHPの産業および建設用途での使用をより多く許容してきましたが、進化しています。しかし、これらの地域でさえ、特に輸出志向の製品については、国際基準に合わせ始めているところです。これらの規制の累積的な影響は、敏感な最終用途でのDEHP使用の継続的な減少を予測しており、DEHP可塑剤市場を、性能とコストが規制圧力を上回る、または特定の免除が維持されるニッチな産業用途へと押しやっています。この規制圧力は、より広範なポリマー添加剤市場にも影響を与え、従来の添加剤の再評価を促しています。

DEHP可塑剤市場は、主にフタル酸無水物と2-エチルヘキサノール(2-EH)である主要原材料の投入の動向と本質的に結びついています。DEHPの上流サプライチェーンは、フタル酸無水物と2-EHの両方が原油から派生しているため、石油化学産業に大きく依存しています。この依存関係は、世界的な原油価格の変動、地政学的な出来事、および中間石油化学製品の需給バランスによって駆動されるsignificantな価格変動にDEHP可塑剤市場をさらします。2-エチルヘキサノール市場の生産が集中していることで、調達リスクが増幅され、少数の主要プレイヤーがグローバルサプライを決定します。これらの主要投入物の生産または輸送における、プラントの停止、貿易紛争、または物流上の課題による混乱は、DEHPの生産コストと入手可能性に直接影響を与える可能性があります。例えば、原油価格の上昇は、必然的に2-EHおよびフタル酸無水物の生産コストの上昇を意味し、 subsequent にDEHP可塑剤のコストを増加させ、生産者の利益率を侵食したり、代替可塑剤をより競争力のあるものにしたりする可能性があります。逆に、原油価格が低い時期は、DEHPが一部のフタル酸エステルフリー代替品と比較して経済的に魅力的になる可能性があります。これらの原材料の入手可能性と価格設定は、代替可塑剤が異なる、またはより安定したフィードストックに依存している場合があるため、より広範なPVC可塑剤市場にも影響を与えます。DEHP可塑剤市場の企業は、原材料価格リスクを軽減するために、在庫と調達戦略を綿密に管理し、しばしば長期契約を結んだり、後方統合を模索したりする必要があります。これらの上流の依存関係の複雑な相互作用は、DEHP可塑剤生産がグローバル石油化学市場の変動に対して脆弱であることを強調しています。

ドライバー:

制約:

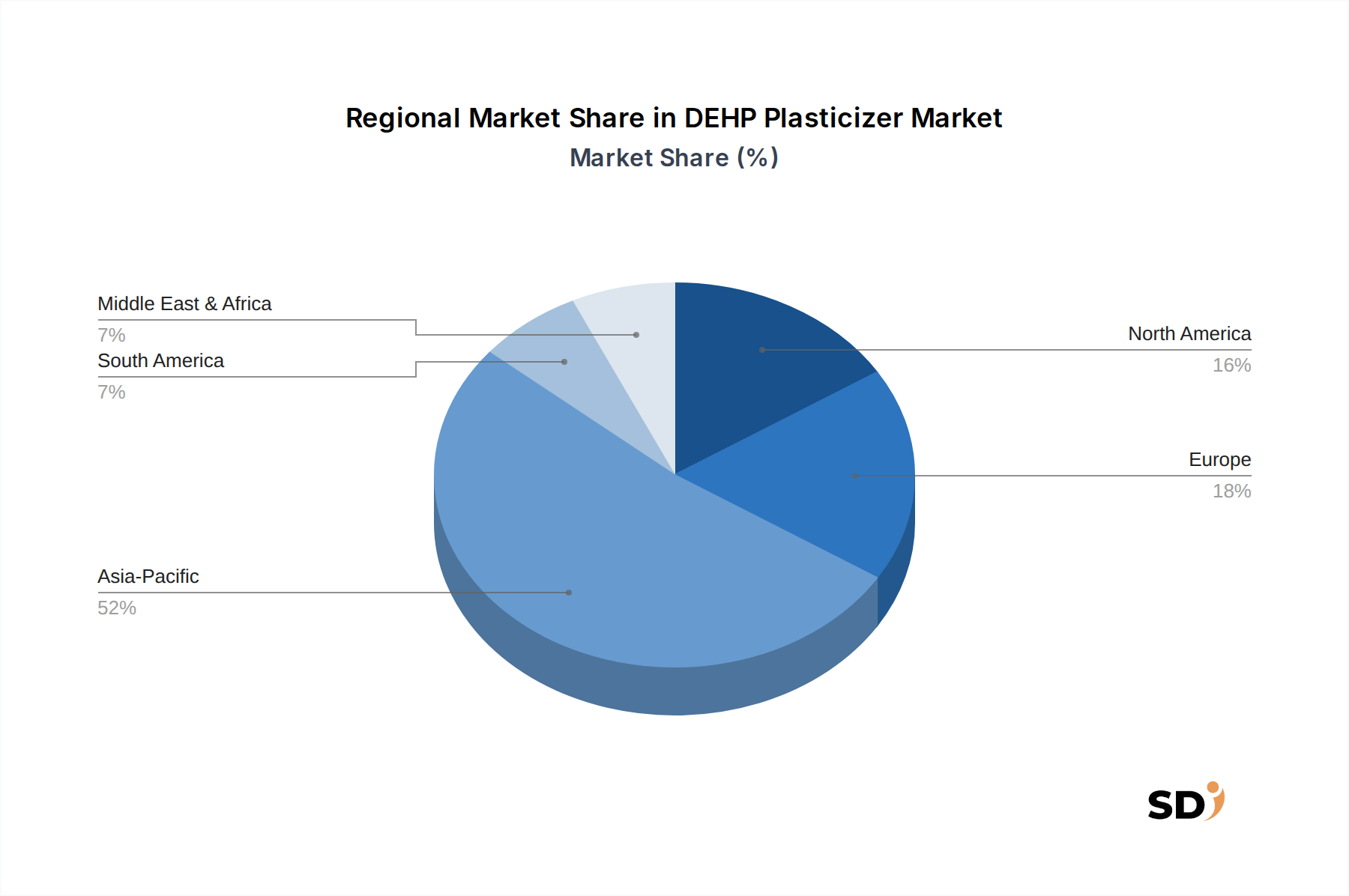

グローバルDEHP可塑剤市場は、主に異なる規制環境、産業成長率、および経済発展レベルによって駆動されるsignificantな地域差を示しています。アジア太平洋地域はDEHP可塑剤市場で最大のシェアを占めており、予測期間中に最も急速に成長する地域になると予想されています。中国やインドのような国々は、広大な製造拠点と堅調な建設セクターにより、床材・壁材市場、電線・ケーブル市場、および一般的な産業用フィルムのような用途におけるフレキシブルPVC製品に substantial な需要を牽引しています。歴史的に、この地域の一部における規制監督はそれほど厳格ではなく、DEHPのコスト効率の高い使用が継続することを可能にしました。これは、この地域の支配的な収益シェアと高い地域CAGRに貢献していますが、輸出志向の製品については国際基準を採用する傾向が高まっています。欧州と北米は、DEHPの使用を著しく制限している厳格な規制によって特徴付けられる、より成熟した市場を表しています。これらの地域では、DEH PはそれぞれREACHおよびTSCAの下での分類により、消費者製品、医療機器、および食品接触材料から大部分が段階的に廃止されています。その結果、これらの地域でのDEHP可塑剤市場は、ニッチな産業需要レベルで安定しているか、段階的な減少を経験しており、フタル酸エステルフリー可塑剤市場へのsignificantなシフトが見られます。欧州と北米での需要は現在、代替品がまだ実行可能でない、または特定の認可が付与されている特定の規制された産業用途に主に限定されています。南米および中東・アフリカ地域は、混在する状況を示しています。インフラ開発と産業化による成長の可能性を示している一方で、これらの市場は、先進地域と比較して厳格な環境および健康規制の採用においてしばしば遅れをとっています。これにより、様々な用途でのDEHPの使用が持続することを可能にしていますが、意識の高まりと、将来的には需要パターンに影響を与える可能性のある地方規制枠組みの段階的な導入(これらの地域でのジブチルフタル酸市場の軌跡に似ています)が見られます。

日本のDEHP可塑剤市場は、世界市場の動向と同様に、厳格な規制と健康・環境への懸念から、その規模は縮小傾向にあります。2026年時点での市場規模の具体的な数値は出典からは直接読み取れませんが、先進国市場全体と同様に、DEHPの用途は主に工業分野に限定され、消費者向け製品や医療分野ではフタル酸エステルフリー代替品への移行が急速に進んでいます。日本の経済構造は成熟しており、高品質・高付加価値製品への志向が強く、環境規制への対応も進んでいるため、DEHPのような「懸念物質」の採用は自主的に抑制される傾向にあります。 日本国内においては、DEHP可塑剤の主要な製造・供給企業として、信越化学工業や旭化成などの大手化学メーカーが挙げられます。これらの企業は、DEHPの生産能力を維持しつつも、近年は環境配慮型の可塑剤(フタル酸エステルフリー、バイオベース可塑剤など)の研究開発および製造に注力しており、市場のニーズに応じた製品ポートフォリオを拡充しています。DEHPの用途は、主に電線・ケーブル、工業用フィルム、建材の一部など、直接的な人体接触が少なく、コストパフォーマンスが重視される分野に絞られています。 日本における関連規制としては、化学物質の審査及び製造等の規制に関する法律(化審法)や、労働安全衛生法などがDEHPの取り扱いに影響を与えます。特に、欧州のREACH規則や米国のTSCAに匹敵するような厳格な化学物質管理政策の導入や強化は、DEHPの使用をさらに制限する可能性があります。また、JIS規格(日本産業規格)において、特定の用途でのDEHPの使用制限が設けられる可能性も考慮すべきです。 流通チャネルにおいては、化学品専門商社やメーカー直販が中心となります。消費者行動としては、環境負荷や安全性を重視する傾向が強まっており、特に建材や日用品においては、DEHPフリー製品への需要が高まっています。企業は、CSR(企業の社会的責任)の観点からも、より安全で持続可能な代替材料への移行を推進しています。 本レポートで示されたUSD換算の市場規模を円換算すると、2026年の市場規模約32億320万ドルは、現在の為替レート(仮に1ドル=155円とすると)で約4,965億円、2034年予測値約39億7310万ドルは、約6,158億円と推定されます。しかし、日本国内のDEHP市場の縮小傾向と、代替品へのシフトを考慮すると、この数値のうち日本国内のシェアは限定的であり、その成長率はマイナスかゼロに近いと推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「DEHP可塑剤:用途別、種類別、地域別予測 2026-2034」レポートの市場調査は、正確性、包括性、およびリアルタイムの関連性を確保するために設計された、堅牢で多角的な方法論に基づいています。当社はダイナミックなリサーチモデルを採用しており、インサイトの約75%は一次調査から、残りの25%は厳格な二次調査と業界ベンチマーキングから導き出されています。このアプローチにより、85-90%のデータ精度を保証することが可能になります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ポリマー添加物R&Dディレクター | 25% |

| 可塑剤・化学原料調達マネージャー | 25% |

| PVCコンパウンド製品ラインマネージャー | 25% |

| 化学・プラスチック産業規制担当スペシャリスト | 25% |

| Company Type | Representation (%) |

|---|---|

| DEHP可塑剤メーカー | 30% |

| PVC樹脂メーカー | 20% |

| コンパウンディング企業 | 20% |

| 最終製品メーカー | 20% |

| 化学品販売業者 | 10% |

当社の一次調査方法論は、バリューチェーン全体にわたる主要な業界関係者との直接的な関与に焦点を当て、分析の基盤を形成しています。この定性的および定量的データ収集には、世界中で実施される広範なインタビュー、アンケート、専門家コンサルテーションが含まれます。収集されたインサイトは、市場のダイナミクス、競争環境、価格動向、および将来予測を理解するために不可欠です。インタビュー対象者は、DEHP可塑剤エコシステム内での専門知識と影響力の幅広いスペクトルをカバーするように戦略的に選択されています。

インタビューされた主要なステークホルダーは以下の通りです。

一次インサイトのために関与した企業は、バリューチェーンのさまざまなセグメントを網羅しており、全体的な視点を保証します。これには以下が含まれます。

インタビューは、レポートの範囲で特定されたすべての主要な地理的地域で実施され、地域的なニュアンスと市場の特性が正確に把握されるようにしています。

二次調査は、一次調査結果を検証し、市場の基盤理解を確立し、全体的な業界トレンドを特定する上で重要な役割を果たします。当社のアナリストは、他の市場調査ウェブサイトからのデータを排除し、独自の分析の整合性を維持するために、多様で信頼性の高い独自のソースから綿密にデータを収集します。この段階では、確立された標準およびベストプラクティスに対する包括的な業界ベンチマーキングも含まれます。

主要な二次データソースには以下が含まれます。

すべての二次データは、正確性と関連性を確保するために照合および検証され、一次調査結果の堅牢な情報背景を形成します。当社のプロセスにより、すべてのレポートは購入時点まで更新され、最新の市場情報と動向が反映されます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、さらに多段階のデータトライアンギュレーションによって強化されています。これにより、包括的で非常に正確な市場推定が可能になります。

ボトムアップアプローチ: この方法では、詳細なデータを細分化されたレベルから集計することにより、市場規模を推定します。DEHP可塑剤市場の場合、これには以下が含まれます。

トップダウンアプローチ: このアプローチは、より広範なマクロ経済要因と全体的な業界トレンドから始まり、市場を特定の用途、タイプ、地域に徐々に細分化します。これにより、ボトムアップ推定の妥当性が確認され、より広範な経済指標との整合性が確保されます。

データトライアンギュレーション: すべての市場数値は、複数の一次および二次ソースからのデータを使用してトライアンギュレーションされます。このプロセスには、さまざまな方法論とデータポイントから導き出された推定値の比較および相互参照が含まれ、バイアスを排除し、最終的な市場規模および予測数値の信頼性を向上させます。当社の予測モデルは、回帰分析や計量経済モデルなどの高度な統計技術を組み込み、2026-2034年の予測期間における市場成長、需要パターン、および価格変動を予測します。

高いデータ精度を維持することは最重要です。当社の厳格な品質管理措置は、調査プロセス全体に統合されており、調査結果の信頼性と妥当性を確保します。すべてのデータポイントと結論は、経験豊富なアナリストと主題専門家チームによる複数のレビューと検証のレイヤーを経ます。

当社の品質チェックの主な側面には以下が含まれます。

DEHP可塑剤市場への参入は、生産設備の高額な設備投資と厳格な規制遵守の要件により制限されています。UPC GroupやLG Chemなどの既存企業は、既存のサプライチェーンと顧客関係から恩恵を受け、競争優位性を確立しています。

DEHP可塑剤市場は、用途セグメントごとに異なる回復率で需要の変動を経験しました。一般消費財のような一部のセクターは初期の混乱を見ましたが、市場全体はインフラと製造業の復興に牽引され、2.7%の年平均成長率で成長すると予測されています。

耐久消費財と費用対効果の高い材料に対する消費者の好みは、特に床材や電線・ケーブルなどの用途におけるDEHP可塑剤の需要に間接的に影響を与えます。製品の安全性に関する規制も、最終用途メーカーの購買決定を形成します。

DEHP可塑剤市場は、原材料価格の変動とフタル酸エステルに関する環境規制の強化という課題に直面しています。サプライチェーンの安定性は、主要な製造地域に影響を与える地政学的な要因によって影響を受ける可能性があります。

DEHP可塑剤市場の成長は、建設(床材、壁紙)やエレクトロニクス(電線、ケーブル)などの産業における多様な用途によって促進されています。世界の市場規模は32億3200万ドルと評価されており、持続的な産業活動に支えられています。

DEHP可塑剤業界のイノベーションは、主に環境への影響が少なく、性能が向上した代替可塑剤の開発に焦点を当てています。EastmanやLG Chemなどの企業による研究開発は、規制圧力に対処し、製品用途を拡大することを目指しています。