Detaillierte Analyse des deutschen Marktes

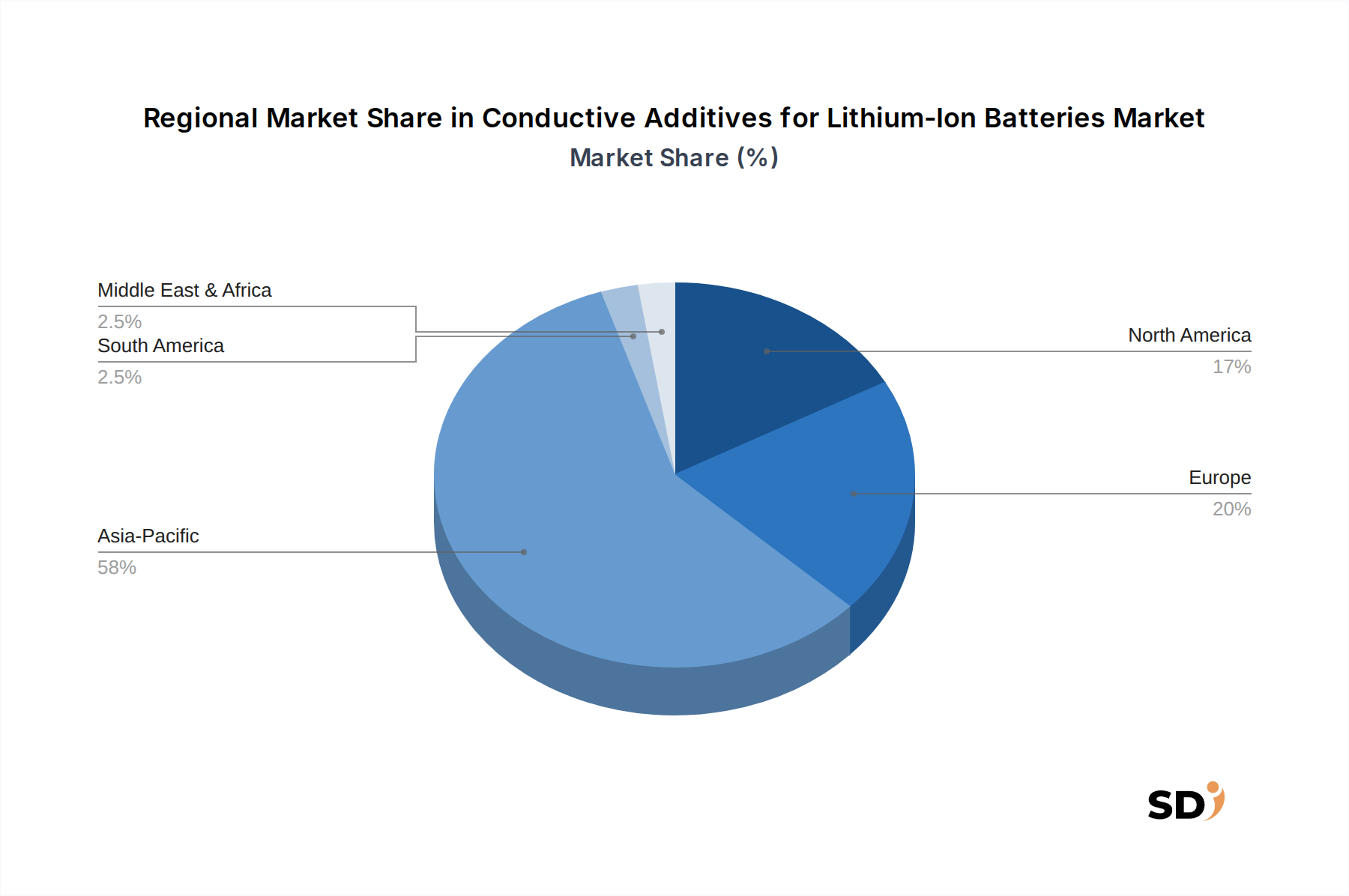

Deutschland repräsentiert einen wichtigen und wachsenden Markt für leitfähige Additive für Lithium-Ionen-Batterien, was sich aus seiner zentralen Rolle in der europäischen Automobilindustrie und seinem Engagement für die Energiewende ergibt. Der Markt ist stark von der Nachfrage nach Batterien für Elektrofahrzeuge (EVs) getrieben, einem Sektor, in dem Deutschland eine führende Position einnimmt. Die Größe des deutschen Batteriemarktes, einschließlich der für EVs, ist erheblich und wächst kontinuierlich. Analysten schätzen, dass der gesamte Markt für leitfähige Additive in Deutschland im Einklang mit den europäischen Trends voraussichtlich mit einer soliden CAGR wachsen wird, die sich im Bereich von 6-8 % bewegt. Dies wird durch die Ambitionen Deutschlands, die Anzahl der EVs auf den Straßen deutlich zu erhöhen und gleichzeitig seine Position als einer der größten Batterieproduzenten Europas zu stärken.

Mehrere deutsche oder in Deutschland stark aktive Unternehmen spielen eine Schlüsselrolle in diesem Markt. Zwar sind viele der globalen Hauptakteure wie Cabot und Orion Engineered Carbons auch in Deutschland tätig, doch es gibt auch lokale Expertise. Unternehmen im Bereich Spezialchemie und Materialwissenschaft in Deutschland, oft verbunden mit Forschungsinstituten wie dem Fraunhofer-Institut, sind in der Entwicklung und Herstellung von fortschrittlichen leitfähigen Materialien engagiert. Die stetige Forschung und Entwicklung, auch im Bereich des leitfähigen Graphits und neuer Materialien wie Graphen, wird oft in deutschen Technologiezentren vorangetrieben. Die Präsenz lokaler Batterieproduzenten wie Northvolt (mit Fabrik in Salzgitter) und die Aktivitäten etablierter Automobilhersteller, die eigene Batteriefertigungskapazitäten aufbauen, erhöhen die Nachfrage nach lokalen oder regionalen Lieferanten für leitfähige Additive.

Das regulatorische Umfeld in Deutschland und der EU ist von hoher Bedeutung. Die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die allgemeine Produktsicherheitsverordnung (GPSR) stellen sicher, dass Chemikalien, die in Batterien verwendet werden, strenge Sicherheits- und Umweltstandards erfüllen müssen. Darüber hinaus spielen die TÜV-Zertifizierungen und die strengen deutschen Umwelt- und Sicherheitsnormen bei der Auswahl von Lieferanten und Materialien eine entscheidende Rolle. Für die Batterieproduktion sind auch Normen wie die ISO-Normen für Qualitätsmanagement wichtig. Die EU-Batterieverordnung (EU Battery Regulation) wird zunehmend die Nachhaltigkeit, das Recycling und die Lebenszyklusanalyse von Batterien und ihren Komponenten, einschließlich leitfähiger Additive, beeinflussen.

Die Vertriebskanäle für leitfähige Additive in Deutschland sind typischerweise direkt vom Hersteller zum großen Batterieproduzenten oder Automobilzulieferer. Langfristige Lieferverträge und enge technische Kooperationen sind üblich. Verbraucherverhalten in Bezug auf EVs in Deutschland zeigt eine wachsende Akzeptanz, die von staatlichen Anreizen, einem Bewusstsein für Umweltfragen und dem Wunsch nach neuester Technologie getragen wird. Die Verbraucher legen Wert auf Reichweite, Ladezeit und die Gesamtlebensdauer der Batterie, was die Nachfrage nach qualitativ hochwertigen leitfähigen Additiven verstärkt. Der Fokus auf Qualität, Zuverlässigkeit und zunehmend auch auf die Nachhaltigkeit der Produktionsprozesse sind wesentliche Aspekte, die die Kaufentscheidungen deutscher Unternehmen prägen.

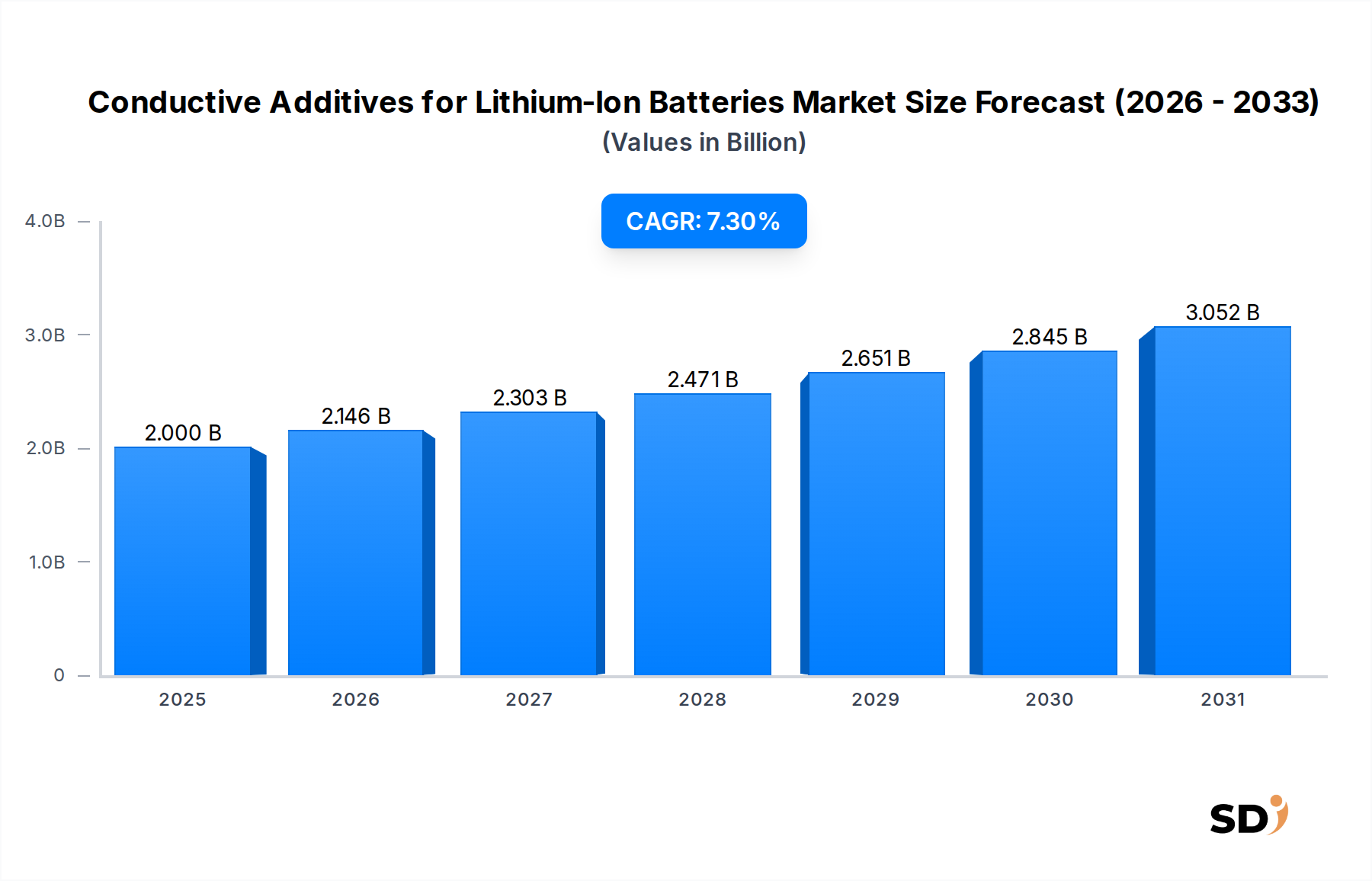

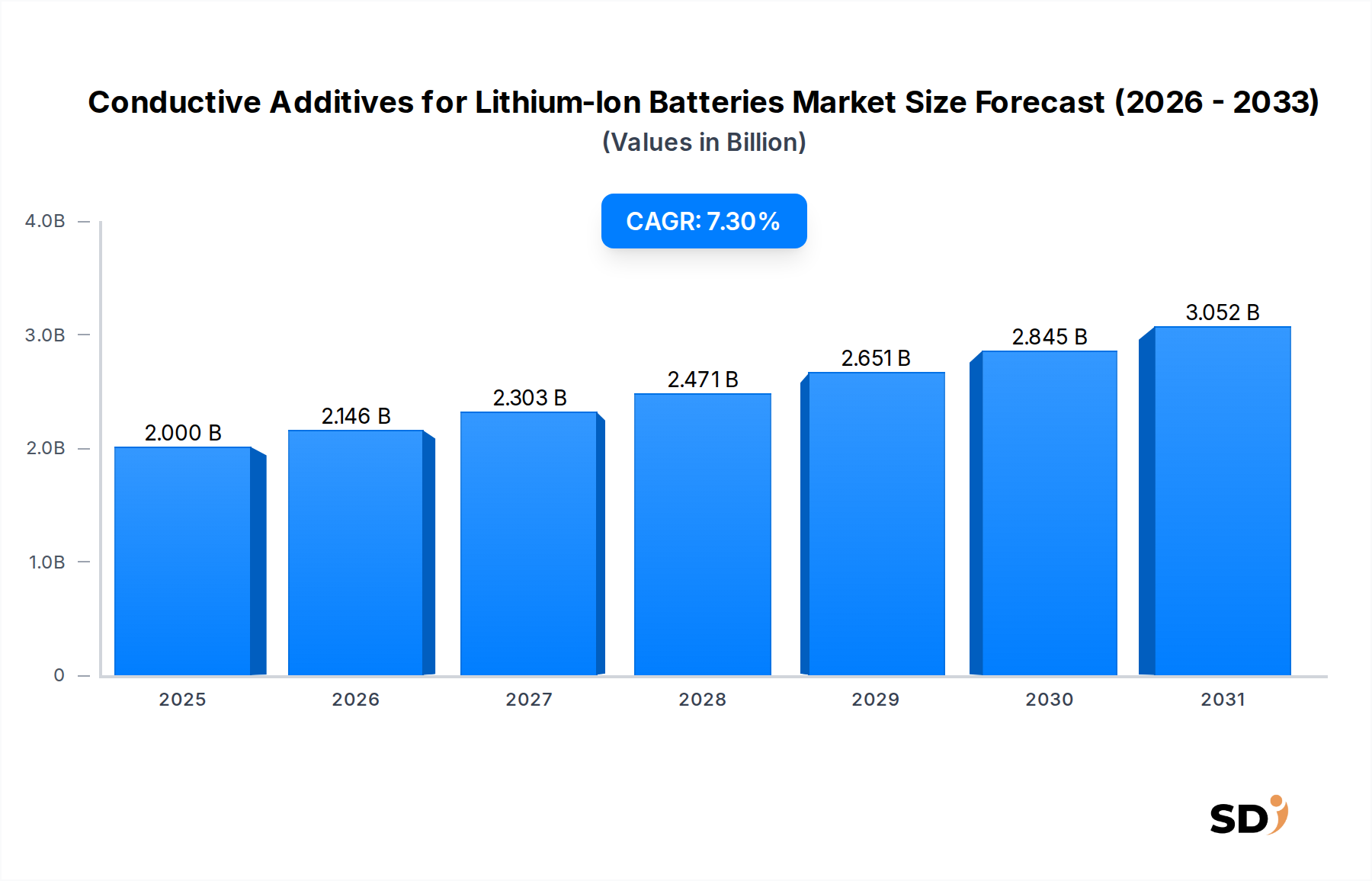

Die Marktgröße für leitfähige Additive für Lithium-Ionen-Batterien in Deutschland, als Teil des europäischen Marktes, wird auf mehrere hundert Millionen Euro geschätzt. Genaue Zahlen sind schwer zu isolieren, da sie oft in die breitere Chemie- oder Batteriemarktstatistik einfließen. Branchenbeobachter gehen davon aus, dass der Markt für leitfähige Additive in Deutschland im Einklang mit der globalen Wachstumsrate von 7-8 % expandieren wird. Die Nachfrage nach leitfähigem Graphit und aufkommenden Materialien wie Graphen und CNTs nimmt zu, angetrieben durch die Anforderungen an höhere Energiedichten und schnellere Ladezeiten bei deutschen Premium-Fahrzeugen. Während Ruß weiterhin ein bedeutendes Segment darstellt, sehen fortschrittlichere Materialien eine schnellere Wachstumsrate, insbesondere bei neuen Batterieproduktionsstätten, die in Deutschland entstehen.