1. Welche sind die wichtigsten Wachstumstreiber für den Cosmetic Grade Polyglutamic Acid-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Cosmetic Grade Polyglutamic Acid-Marktes fördern.

+1 2315155523

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Cosmetic Grade Polyglutamic Acid

Cosmetic Grade Polyglutamic AcidSenior Analyst

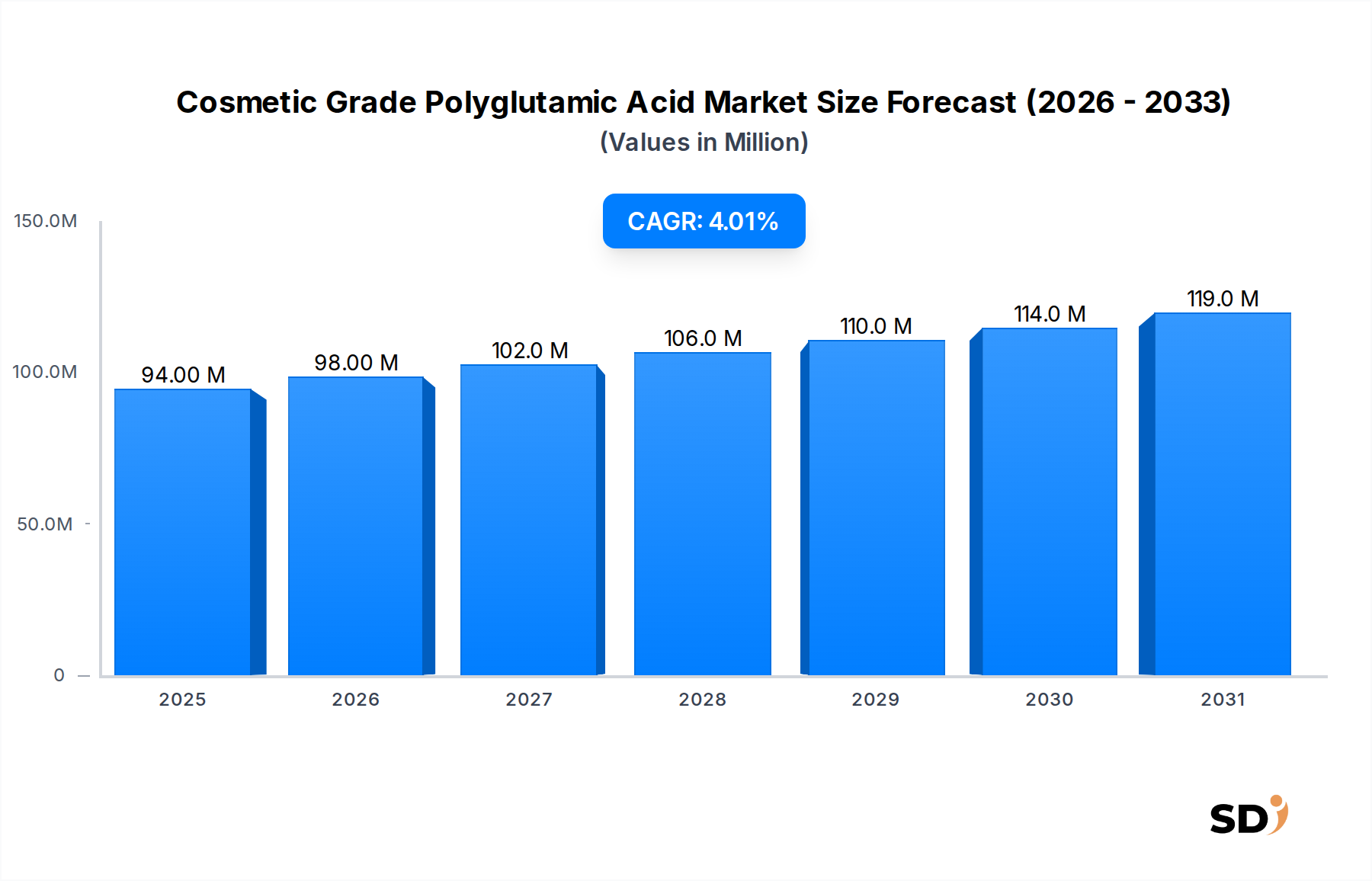

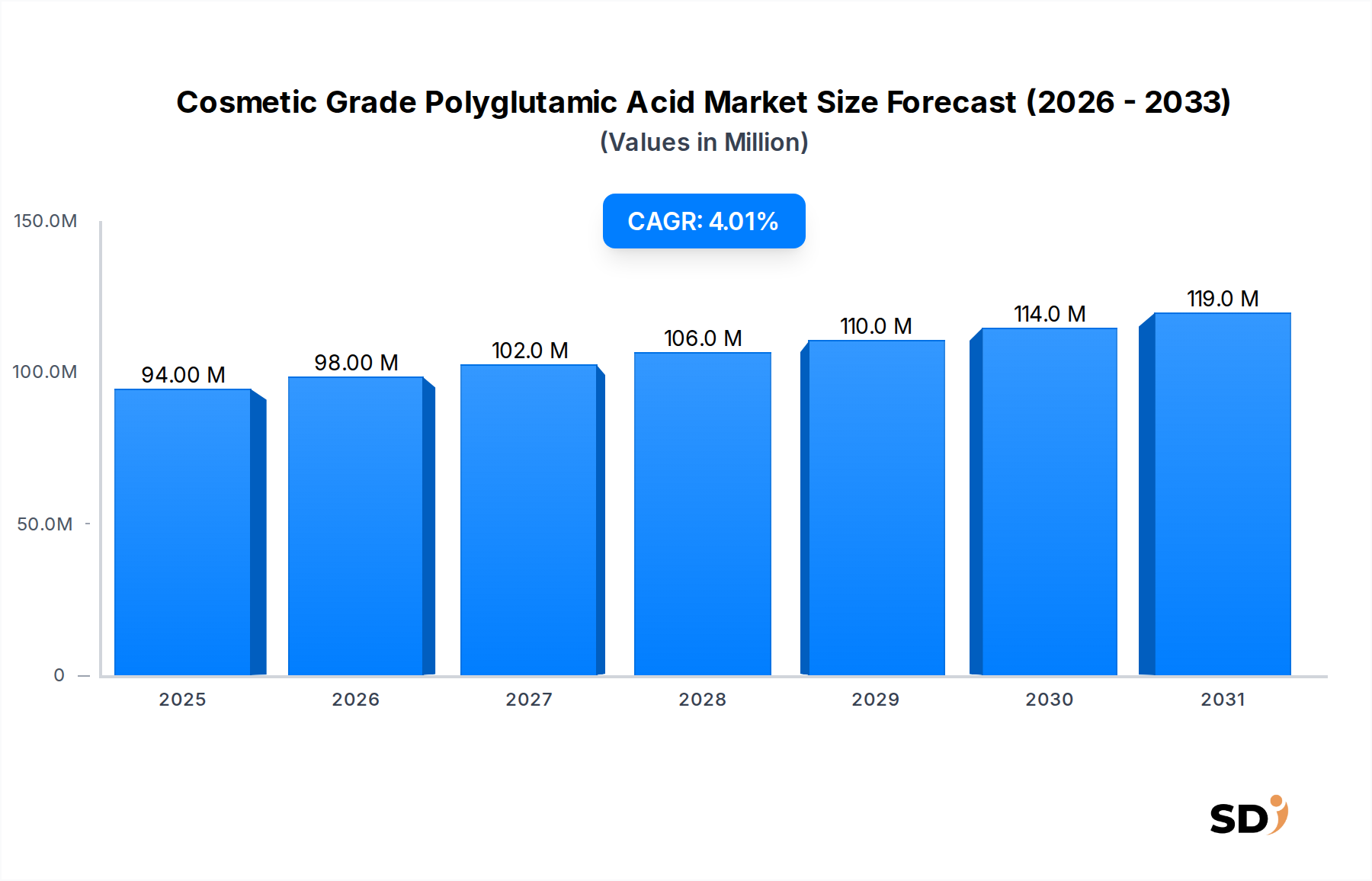

Der Markt für kosmetische Polyglutaminsäure hat derzeit einen Wert von 94 Millionen US-Dollar (ca. 87 Millionen €) und wird voraussichtlich bis 2034 eine robuste jährliche Wachstumsrate (CAGR) von 4% aufweisen. Diese Wachstumskurve wird grundlegend durch die steigende Nachfrage nach Hochleistungs-, natürlichen und biokompatiblen Inhaltsstoffen in der globalen Körperpflegeindustrie angetrieben. Polyglutaminsäure (PGA), ein Feuchthaltemittel und Filmbildner, bietet überlegene feuchtigkeitsspendende Eigenschaften, die oft Hyaluronsäure übertreffen, und macht sie zu einem entscheidenden Wirkstoff in fortschrittlichen Hautpflegeformulierungen. Wichtige Nachfragetreiber sind eine zunehmende Verbraucherpräferenz für 'Clean Beauty'-Produkte, ein gesteigertes Bewusstsein für Hautgesundheit und die kontinuierliche Innovation bei Anti-Aging- und feuchtigkeitsspendenden Produktlinien. Der Markt profitiert erheblich von makroökonomischen Rückenwinden wie steigenden verfügbaren Einkommen in Schwellenländern, die zu erhöhten Ausgaben für Premium-Kosmetikprodukte führen, sowie von erheblichen Forschungs- und Entwicklungsinvestitionen in der Biotechnologie zur Optimierung der PGA-Produktionsprozesse.

Die Anwendung von PGA erweitert sich aufgrund ihrer Vielseitigkeit und multifunktionalen Vorteile, einschließlich verbesserter Elastizität, reduzierten transepidermalen Wasserverlusts und Schutz vor Umwelteinflüssen, über verschiedene Anwendungen hinweg, von Seren und Feuchtigkeitscremes bis hin zu Sonnenschutzmitteln und Haarpflegeprodukten. Der globale Markt für kosmetische Inhaltsstoffe bewertet zunehmend Inhaltsstoffe mit nachweisbarer Wirksamkeit und nachhaltiger Beschaffung, Bereiche, in denen PGA aufgrund seiner fermentationsbasierten Produktion glänzt. Darüber hinaus beschleunigen strategische Kooperationen zwischen Rohstofflieferanten und Kosmetikformulierern die Marktdurchdringung und Produktdiversifizierung. Die regulatorische Landschaft stellt zwar einige Hürden für neuartige Inhaltsstoffe dar, unterstützt jedoch generell natürlich gewonnene, sichere Komponenten, was die langfristigen Wachstumsaussichten des Marktes untermauert. Der Ausblick für den Markt für kosmetische Polyglutaminsäure bleibt positiv und ist gekennzeichnet durch fortlaufende Produktinnovationen, expandierende Anwendungsbereiche und einen anhaltenden Wandel hin zu biobasierten Inhaltsstoffen im breiteren Markt für Hautpflegeprodukte.

Das Segment Fermentationsprozess ist die unbestrittene dominante Kraft in der Produktionslandschaft des Marktes für kosmetische Polyglutaminsäure. Dieses Segment erfasst den größten Umsatzanteil, hauptsächlich aufgrund seiner Fähigkeit, hochreine, natürlich gewonnene Polyglutaminsäure effizient und nachhaltig zu produzieren. Die Fermentation, die typischerweise Bakterienstämme wie Bacillus subtilis involviert, nutzt erneuerbare Ressourcen und vermeidet den Einsatz von aggressiven chemischen Reagenzien, die oft mit traditionellen chemischen Synthesemethoden assoziiert werden. Dies passt perfekt zu der aufkeimenden Verbraucher- und Industrienachfrage nach 'grüner Chemie' und natürlichen Inhaltsstoffen und verschafft einen signifikanten Wettbewerbsvorteil.

Die Dominanz des Fermentationsprozesses wird weiter durch seine Skalierbarkeit und Kosteneffizienz auf kommerziellen Produktionsebene gefestigt. Während enzymatische Prozesse hohe Spezifität bieten und die chemische Synthese eine eindeutige strukturelle Kontrolle ermöglichen kann, hat sich die Fermentation als die praktikabelste Methode zur Massenproduktion von kosmetischer PGA erwiesen, die strenge Qualitäts- und Reinheitsstandards erfüllt. Schlüsselakteure wie BLOOMAGE BIOTECHNOLOGY und Evonik, bekannt für ihre Expertise in Biotechnologie und Spezialchemikalien, haben stark in die Optimierung von Fermentationsparametern investiert, um die Ausbeuten zu erhöhen und die Produktionskosten zu senken, und festigen damit die Führung dieses Segments. Die Fähigkeit, durch kontrollierte Fermentation verschiedene Molekulargewichte von PGA zu produzieren, ermöglicht es Herstellern auch, Produkte für spezifische kosmetische Anwendungen maßzuschneidern, von tiefer Feuchtigkeitsversorgung im Markt für Hautpflegeprodukte bis hin zu schützenden Filmen im Markt für Haarpflegeprodukte.

Der Anteil des Fermentationsprozesses ist nicht nur dominant, sondern wächst auch weiter, angetrieben durch technologische Fortschritte in der Mikrobentechnik und im Bioreaktordesign, die Effizienz und Produktkonsistenz weiter verbessern. Diese Expansion wird beobachtet, da Unternehmen versuchen, von der steigenden Verbraucherpräferenz für biobasierte Komponenten zu profitieren und damit die Nachhaltigkeitszertifikate ihrer Produktportfolios zu stärken. Während der Markt für Aminosäurederivate die grundlegenden Bausteine liefert, bietet die Umwandlung durch Fermentation die funktionelle Wirksamkeit, die von Formulierern gesucht wird. Das Segment ist durch fortlaufende Innovationen gekennzeichnet, die darauf abzielen, den ökologischen Fußabdruck der Produktion zu reduzieren und das Gesamtwertversprechen von Polyglutaminsäure zu verbessern, und sichert so seine anhaltende Vorherrschaft im Markt für kosmetische Polyglutaminsäure.

Der Markt für kosmetische Polyglutaminsäure wird von mehreren starken Treibern angetrieben, die sich hauptsächlich auf seine überlegenen funktionellen Vorteile und die Ausrichtung auf vorherrschende kosmetische Trends konzentrieren. Ein wichtiger Treiber ist die steigende Verbrauchernachfrage nach fortschrittlichen feuchtigkeitsspendenden und Anti-Aging-Inhaltsstoffen, wobei PGA eine bemerkenswerte Fähigkeit zeigt, bis zu 5.000 Mal sein Gewicht an Wasser zu speichern, und damit traditionelle Feuchthaltemittel wie Hyaluronsäure bei der Feuchtigkeitsspeicherung über längere Zeiträume signifikant übertrifft. Diese überlegene Feuchtigkeitsversorgung adressiert direkt die Bedürfnisse der Verbraucher im globalen Markt für Anti-Aging-Kosmetik. Darüber hinaus verleiht die Fähigkeit von PGA, Hyaluronidase zu hemmen, das Enzym, das die körpereigene Hyaluronsäure abbaut, eine entscheidende Anti-Aging-Dimension, stimuliert die Kollagen- und Elastinproduktion und reduziert folglich das Erscheinungsbild von feinen Linien und Falten. Die wachsende Präferenz für natürliche und 'Clean Label'-Schönheitsprodukte dient ebenfalls als kritischer Treiber; als natürlich vorkommendes Polypeptid, das durch Fermentation hergestellt wird, passt PGA perfekt in dieses Paradigma und spricht Verbraucher an, die synthetischen Chemikalien misstrauen.

Trotz dieser starken Rückenwinde sieht sich der Markt mehreren bemerkenswerten Beschränkungen gegenüber. Eine wesentliche Einschränkung sind die relativ höheren Produktionskosten von PGA im Vergleich zu etablierten synthetischen Polymeren oder sogar natürlich gewonnenen Alternativen wie Hyaluronsäure, was seine Akzeptanz, insbesondere in kostensensiblen Segmenten, behindern kann. Obwohl der Markt für biotechnologische Inhaltsstoffe Fortschritte bei der Kostenreduzierung macht, besteht die wirtschaftliche Barriere fort. Zweitens gibt es eine geringere allgemeine Verbraucheraufmerksamkeit für Polyglutaminsäure im Vergleich zu bekannteren Inhaltsstoffen wie Hyaluronsäure oder Kollagen, was von Herstellern und Marken größere Marketing- und Bildungsanstrengungen erfordert. Dieser Mangel an breiter Anerkennung kann die Marktdurchdringung verlangsamen. Schließlich stellt die Komplexität der Skalierung von Fermentationsprozessen bei gleichzeitiger Aufrechterhaltung gleichbleibender Qualität und Reinheit, gepaart mit potenziellen regulatorischen Hürden in bestimmten Gerichtsbarkeiten für neuartige kosmetische Inhaltsstoffe, ebenfalls eine Beschränkung dar und begrenzt die Geschwindigkeit, mit der der Markt für kosmetische Polyglutaminsäure in neue Gebiete oder Anwendungen expandieren kann.

Das Wettbewerbsumfeld des Marktes für kosmetische Polyglutaminsäure ist durch eine Mischung aus spezialisierten Biotech-Firmen und größeren Chemieherstellern gekennzeichnet, die Fermentationskapazitäten nutzen. Unternehmen engagieren sich aktiv in der Produktdifferenzierung durch Reinheitsgrade, Molekulargewichtsvariationen und anwendungsspezifische Formulierungen, um Marktanteile zu gewinnen.

Die jüngsten Fortschritte auf dem Markt für kosmetische Polyglutaminsäure spiegeln eine dynamische Landschaft wider, die von Innovation, Nachhaltigkeit und expandierenden Anwendungen geprägt ist:

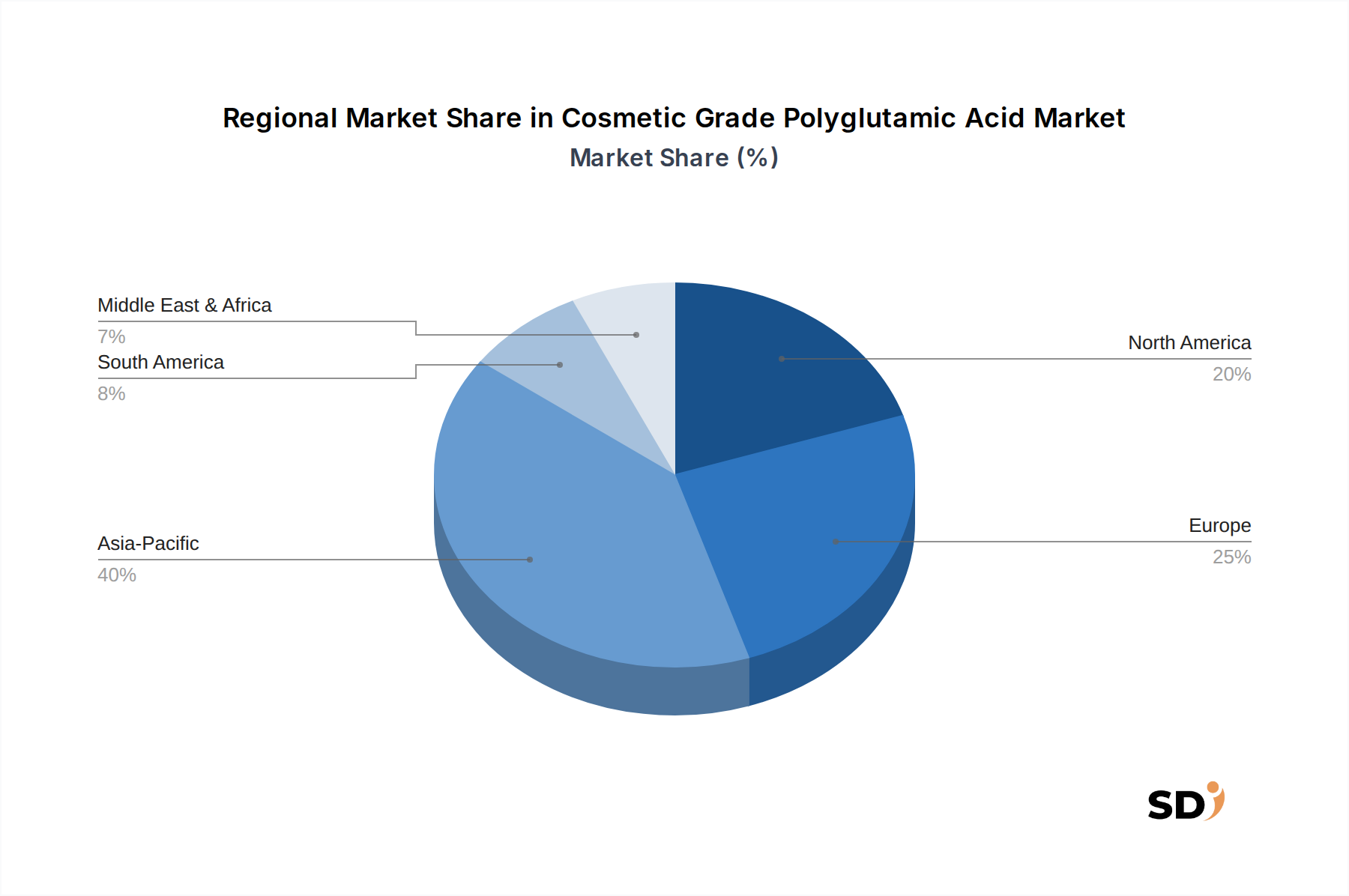

Der globale Markt für kosmetische Polyglutaminsäure weist erhebliche regionale Unterschiede bei Wachstumstreibern, Akzeptanzraten und Marktreife auf. Asien-Pazifik ist die dominante und am schnellsten wachsende Region, angetrieben von seiner großen Verbraucherbasis, insbesondere in Ländern wie China, Japan und Südkorea, die an der Spitze der Schönheitsinnovationen und der hohen Nachfrage nach fortschrittlicher Hautpflege stehen. Die Verbraucher dieser Region zeigen eine starke Neigung zu wirksamen Anti-Aging- und feuchtigkeitsspendenden Produkten, die oft mehrere Schritte umfassen, was PGA zu einem sehr gefragten Inhaltsstoff macht. Die Präsenz starker lokaler Produktionskapazitäten und kontinuierlicher F&E in der Biotechnologie untermauert auch seinen führenden Marktanteil und trägt maßgeblich zum gesamten Markt für kosmetische Inhaltsstoffe bei.

Europa stellt einen reifen, aber stetig wachsenden Markt für kosmetische PGA dar, der sich durch strenge Qualitätsstandards und einen starken Fokus auf natürliche und nachhaltige Inhaltsstoffe auszeichnet. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Beitragszahler, wobei hohe verfügbare Einkommen die Nachfrage nach Premium-Kosmetikformulierungen unterstützen. Der Fokus der Region auf 'grüne Chemie' und Clean Beauty mandatiert den Einsatz von biobasierten Inhaltsstoffen und fördert so eine stabile Wachstumsrate für PGA, insbesondere im Markt für Hautpflegeprodukte. Nordamerika folgt dicht dahinter, geprägt durch ein hohes Bewusstsein für wissenschaftliche Inhaltsstoffe und einen starken Markt für Premium- und professionelle Kosmetika. Innovationen bei Produktformulierungen, angetrieben von einer technologisch fortschrittlichen Verbraucherbasis, befeuern die Nachfrage in den Vereinigten Staaten und Kanada und gewährleisten eine stetige Wachstumskurve für PGA, insbesondere in Produkten, die auf Feuchtigkeitsversorgung und Elastizität im Markt für Anti-Aging-Kosmetik abzielen.

Die Region Naher Osten und Afrika (MEA), obwohl absolut gesehen kleiner, ist ein aufstrebender Markt mit erheblichem Potenzial. Steigende verfügbare Einkommen, sich entwickelnde Verbraucherpräferenzen für Luxuskosmetik und ein wachsendes Bewusstsein für Wirkstoffe treiben die Nachfrage. Insbesondere die GCC-Länder verzeichnen ein schnelles Wachstum im Körperpflege-Sektor, was ein fruchtbares Feld für die zukünftige Expansion des Marktes für kosmetische Polyglutaminsäure darstellt, wenn auch von einer niedrigeren Basis aus. Ebenso zeigt Lateinamerika ein beginnendes Wachstum, wobei Länder wie Brasilien die Nachfrage nach innovativen Produkten für den Markt für Haarpflegeprodukte und Hautpflegelösungen antreiben. Die einzigartige sozioökonomische Landschaft und die Schönheitstrends jeder Region bestimmen die spezifischen Wachstumsmuster und die Penetrationsstrategien für PGA-Lieferanten.

Die globalen Handelsdynamiken des Marktes für kosmetische Polyglutaminsäure werden hauptsächlich durch die geografische Konzentration der Biotechnologieproduktion und die weit verbreitete Nachfrage nach fortschrittlichen kosmetischen Inhaltsstoffen beeinflusst. Wichtige Handelskorridore erstrecken sich von wichtigen Produktionsländern im asiatisch-pazifischen Raum, insbesondere China, Südkorea und Japan, zu den bedeutenden Verbrauchszentren in Nordamerika und Europa. China und Südkorea sind führende Exporteure und nutzen ihre fortgeschrittenen Fermentationskapazitäten und kostengünstige Produktion. Umgekehrt gehören die Vereinigten Staaten, Deutschland, Frankreich und Japan zu den führenden Importeuren, angetrieben durch robuste heimische Kosmetikindustrien und eine hohe Verbrauchernachfrage nach anspruchsvollen Hautpflegeformulierungen, die Inhaltsstoffe aus dem Markt für biotechnologische Inhaltsstoffe integrieren.

Die Handelsströme für Polyglutaminsäure unterliegen einer Reihe von tarifären und nichttarifären Handelshemmnissen. Zwar variieren Tarifstrukturen, die im Allgemeinen moderat für Spezialchemikalien sind, je nach Land oder Handelsblock erheblich. Zum Beispiel können einige Regionen höhere Zölle auf importierte chemische Zwischenprodukte erheben, um heimische Industrien zu schützen, was sich indirekt auf die Kosten von PGA auswirkt. Die durchdringenderen Auswirkungen gehen jedoch oft von nichttarifären Hemmnissen aus, darunter strenge Qualitätskontrollstandards, Zertifizierungsanforderungen (z. B. COSMOS, Ecocert für natürliche Inhaltsstoffe) und komplexe Importlizenzierungsverfahren. Diese nichttarifären Hemmnisse können erhebliche Vorlaufzeiten und Compliance-Kosten verursachen, insbesondere für kleinere Hersteller oder solche, die neue Märkte betreten. Zum Beispiel führten jüngste Änderungen der Handelspolitik, wie die verstärkte Überprüfung bestimmter importierter Chemikalien, Ende 2023 zu einem durchschnittlichen Anstieg der Landekosten für einige PGA-Sendungen in europäische Märkte um etwa 5–7%, was sich auf die Preisstrategien im Markt für kosmetische Inhaltsstoffe auswirkt.

Darüber hinaus spielen Rechte an geistigem Eigentum und Patentschutz eine entscheidende Rolle und beeinflussen, wo fortschrittliche PGA-Qualitäten hergestellt und wie sie für den internationalen Vertrieb lizenziert werden. Geopolitische Spannungen oder Lieferkettenunterbrechungen, wie sie zwischen 2020 und 2022 zu beobachten waren, können das grenzüberschreitende Volumen erheblich beeinträchtigen, indem sie zu Versandverzögerungen, erhöhten Frachtkosten und einem erhöhten Risiko in der Lieferkette führen. Obwohl spezifische Tariferhöhungen, die sich direkt auf PGA auswirken, minimal waren, können breitere Handelsstreitigkeiten, die den Markt für Spezialchemikalien betreffen, indirekt die Produktionskosten erhöhen oder den Marktzugang für Rohstofflieferanten einschränken und so Welleneffekte entlang der Wertschöpfungskette des Marktes für kosmetische Polyglutaminsäure erzeugen.

Die Lieferkette für den Markt für kosmetische Polyglutaminsäure ist eng mit den vorgelagerten Abhängigkeiten von spezifischen Rohstoffen und spezialisierten biotechnologischen Prozessen verbunden. Der primäre Rohstoff für die PGA-Produktion, insbesondere über die dominante Fermentationsmethode, ist L-Glutaminsäure, die selbst aus der Fermentation von Kohlenhydratquellen wie Glukose oder Melasse gewonnen wird. Weitere kritische Inputs sind verschiedene Stickstoffquellen, Mineralsalze und Puffersubstanzen, die für das Wachstum der Bakterienstämme (z. B. Bacillus subtilis), die im Fermentationsprozess verwendet werden, unerlässlich sind. Die Qualität und Verfügbarkeit dieser grundlegenden Inhaltsstoffe wirken sich direkt auf die Reinheit, Ausbeute und Kosteneffizienz des Endprodukts PGA aus.

Die Sourcing-Risiken sind erheblich und vielschichtig. Preisschwankungen bei wichtigen Agrarrohstoffen (wie Mais oder Zuckerrohr für Glukose) können sich direkt in Preisschwankungen bei L-Glutaminsäure niederschlagen und damit die GesamteinProduktionskosten von PGA beeinflussen. Globale Ereignisse, wie ungünstige Wetterbedingungen, die die Ernteerträge beeinträchtigen, oder geopolitische Störungen, die die Rohstoffmärkte beeinflussen, können erhebliche Instabilität verursachen. Zum Beispiel führte Mitte 2022 ein Anstieg der globalen Agrarrohstoffpreise zu einer geschätzten Steigerung der Kosten für L-Glutaminsäure um 8–12%, was die Gewinnmargen für PGA-Hersteller belastete. Darüber hinaus kann die Spezialisierung der Fermentationsausrüstung und des Fachwissens, die für die Herstellung von hochwertigem PGA erforderlich sind, dazu führen, dass die Anzahl qualifizierter Lieferanten für bestimmte Zwischenprodukte im Markt für Aminosäurederivate begrenzt ist, was ein Konzentrationsrisiko darstellt.

Lieferkettenunterbrechungen, wie Hafenstaus, Lieferverzögerungen oder geopolitische Handelsbeschränkungen, haben in der Vergangenheit erhebliche Herausforderungen verursacht. Während Perioden globaler logistischer Belastungen verlängerten sich die Vorlaufzeiten sowohl für Rohstoffe als auch für fertige PGA-Produkte erheblich, was zu Produktionsverzögerungen für Kosmetikformulierer und potenziellen Ausverkäufen führte. Hersteller im Markt für kosmetische Polyglutaminsäure implementieren zunehmend Dual-Sourcing-Strategien und bauen regionale Lagerbestände auf, um diese Risiken zu mindern. Es gibt auch einen wachsenden Trend zur Rückwärtsintegration oder zu strategischen Partnerschaften mit L-Glutaminsäure-Produzenten, um eine stabile und kostengünstige Versorgung zu gewährleisten und die Preisgestaltung kritischer Inputs inmitten einer zunehmend volatilen globalen Rohstofflandschaft zu stabilisieren. Dieser integrierte Ansatz ist entscheidend, um die Wettbewerbsfähigkeit zu erhalten und eine konsistente Versorgung des aufstrebenden Marktes für Hautpflegeprodukte sicherzustellen.

Der deutsche Markt für kosmetische Polyglutaminsäure (PGA) ist ein integraler Bestandteil des europäischen Marktes und wird maßgeblich von den Verbrauchertrends und der starken heimischen Kosmetikindustrie geprägt. Deutschland zeichnet sich durch eine hohe Kaufkraft, ein ausgeprägtes Bewusstsein für Hautgesundheit und eine starke Präferenz für hochwertige, wissenschaftlich fundierte und zunehmend auch natürliche Inhaltsstoffe aus. Diese Faktoren begünstigen das Wachstum von Inhaltsstoffen wie PGA, die als überlegene Feuchtigkeitsspender und Anti-Aging-Wirkstoffe gelten. Der aktuelle Marktwert für kosmetische PGA in Deutschland lässt sich aus den globalen Zahlen ableiten, wobei Deutschland als einer der führenden europäischen Konsumenten signifikant zur Nachfrage beiträgt; die Schätzungen für den deutschen Anteil am europäischen Markt, der wiederum einen wesentlichen Teil des globalen Marktes von rund 94 Millionen US-Dollar (ca. 87 Millionen €) ausmacht, deuten auf eine bedeutende, wenngleich nicht exakt quantifizierbare Größe hin. Branchenbeobachter gehen von einem stetigen Wachstum aus, das im Einklang mit der globalen CAGR von 4% steht, angetrieben durch die Nachfrage nach innovativen Hautpflegeprodukten.

Innerhalb Deutschlands sind sowohl globale Akteure mit starken Niederlassungen als auch deutsche Unternehmen im Bereich Spezialchemikalien und Biotechnologie aktiv. Evonik, ein global agierendes Spezialchemieunternehmen mit starker Präsenz und Forschungszentren in Deutschland, ist ein wichtiger Anbieter von hochwertiger PGA. Auch BLOOMAGE BIOTECHNOLOGY, obwohl ein asiatischer Marktführer, bedient den deutschen Markt und wird von Unternehmen, die sich auf fortschrittliche kosmetische Inhaltsstoffe spezialisieren, als relevanter Lieferant angesehen. Die Relevanz von deutschen Herstellern oder Akteuren, die aktiv im deutschen Markt operieren, liegt in ihrer Fähigkeit, den strengen Qualitäts- und Nachhaltigkeitsanforderungen des deutschen und europäischen Marktes gerecht zu werden, oft durch Nähe zu Forschungseinrichtungen und eine gut etablierte industrielle Basis.

Der deutsche Markt unterliegt einem strengen regulatorischen Rahmen. Relevante Vorschriften umfassen die EU-Kosmetikverordnung (EG) Nr. 1223/2009, die die Sicherheit und Kennzeichnung von kosmetischen Produkten streng regelt, sowie die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) für die Chemikaliensicherheit. Standards wie die von TÜV Rheinland zertifizierten Prüfungen können für Hersteller von Bedeutung sein, um die Qualität und Sicherheit ihrer Produkte zu gewährleisten. Darüber hinaus gewinnen die GPSR (General Product Safety Regulation) an Bedeutung, die sicherstellen soll, dass nur sichere Produkte auf dem Markt sind. Für natürliche Inhaltsstoffe ist die COSMOS-Zertifizierung oft ein wichtiger Faktor für die Akzeptanz.

Die Vertriebskanäle in Deutschland sind vielfältig. Sie umfassen den Einzelhandel (Drogeriemärkte wie dm und Rossmann, Parfümerien, Kaufhäuser), den Online-Handel (verschiedene E-Commerce-Plattformen und eigene Webshops der Marken) sowie professionelle Kanäle wie Kosmetikstudios und Apotheken. Konsumentenverhalten in Deutschland ist geprägt von einem hohen Qualitätsbewusstsein, einer kritischen Auseinandersetzung mit Inhaltsstoffen und einer zunehmenden Nachfrage nach Transparenz und Nachhaltigkeit. Die Verbraucher sind gut informiert und recherchieren Produkte oft vor dem Kauf. Die steigende Beliebtheit von 'Clean Beauty' und 'Naturkosmetik' fördert die Akzeptanz von biobasierten und fermentativ hergestellten Inhaltsstoffen wie PGA. Die Preisgestaltung wird von der wahrgenommenen Wirksamkeit und dem Prestige der Marke beeinflusst, wobei Premium-Produkte oft höhere Preise erzielen können.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Unsere Primärforschungsmethodik ist akribisch strukturiert, um tiefgreifende, aus erster Hand gewonnene Erkenntnisse direkt von wichtigen Stakeholdern entlang der Wertschöpfungskette des Marktes für kosmetisches Polyglutaminsäure (PGA) zu sammeln. Dies bildet den Eckpfeiler unserer Analyse und macht einen erheblichen Anteil von 75% unserer gesamten Forschungsbemühungen aus. Wir führen umfangreiche qualitative und quantitative Interviews per Telefon, virtuelle Besprechungen und gezielte E-Mail-Fragebögen durch.

Wichtige Aspekte unserer Primärforschung umfassen:

| Stakeholder Role | Interview Share (%) |

|---|---|

| Direktor für F&E und Formulierung | 30% |

| Globaler Einkaufsmanager (Kosmetische Inhaltsstoffe) | 25% |

| Produktlinienmanager (Wirkstoffe) | 25% |

| Technischer Vertriebs- und Geschäftsentwicklungsdirektor | 20% |

| Company Type | Representation (%) |

|---|---|

| Polyglutaminsäure-Produzenten | 35% |

| Distributoren von kosmetischen Inhaltsstoffen | 25% |

| Hersteller von Fertigkosmetikprodukten/Markeninhaber | 30% |

| Lieferanten von Spezialchemikalien/Rohstoffen | 10% |

Unsere Sekundärforschungsmethodik dient dem Aufbau eines robusten Grundverständnisses des Marktes für kosmetische PGA, ergänzt unsere Primärergebnisse und trägt etwa 25% zu unserer Gesamtforschung bei. Diese Phase umfasst umfangreiches Data Mining und die Analyse verschiedener glaubwürdiger Quellen, um eine umfassende und unvoreingenommene Perspektive zu gewährleisten.

Wichtige Komponenten unserer Sekundärforschung umfassen:

Unsere Methoden zur Marktabgrenzung und Prognose integrieren sowohl Top-Down- als auch Bottom-Up-Ansätze, die über mehrere Datenpunkte hinweg trianguliert werden, um Robustheit und Genauigkeit zu gewährleisten. Diese mehrstufige Datentriangulationsmethode ermöglicht die Querverifizierung von Schätzungen aus verschiedenen Blickwinkeln.

Die Aufrechterhaltung höchster Standards an Datenintegrität und Zuverlässigkeit ist für die Glaubwürdigkeit unserer Forschung von größter Bedeutung. Wir implementieren strenge Qualitätskontrollmaßnahmen während des gesamten Forschungszyklus, um die Robustheit unserer Ergebnisse zu gewährleisten.

Faktoren wie werden voraussichtlich das Wachstum des Cosmetic Grade Polyglutamic Acid-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören .

Die Marktsegmente umfassen .

Die Marktgröße wird für 2022 auf USD 94 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 2900.00, USD 4350.00 und USD 5800.00.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Cosmetic Grade Polyglutamic Acid“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Cosmetic Grade Polyglutamic Acid informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.