1. Welche sind die wichtigsten Wachstumstreiber für den CO2 EOR-Markt?

Faktoren wie werden voraussichtlich das Wachstum des CO2 EOR-Marktes fördern.

+1 2315155523

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

CO2 EOR

CO2 EORResearch Analyst

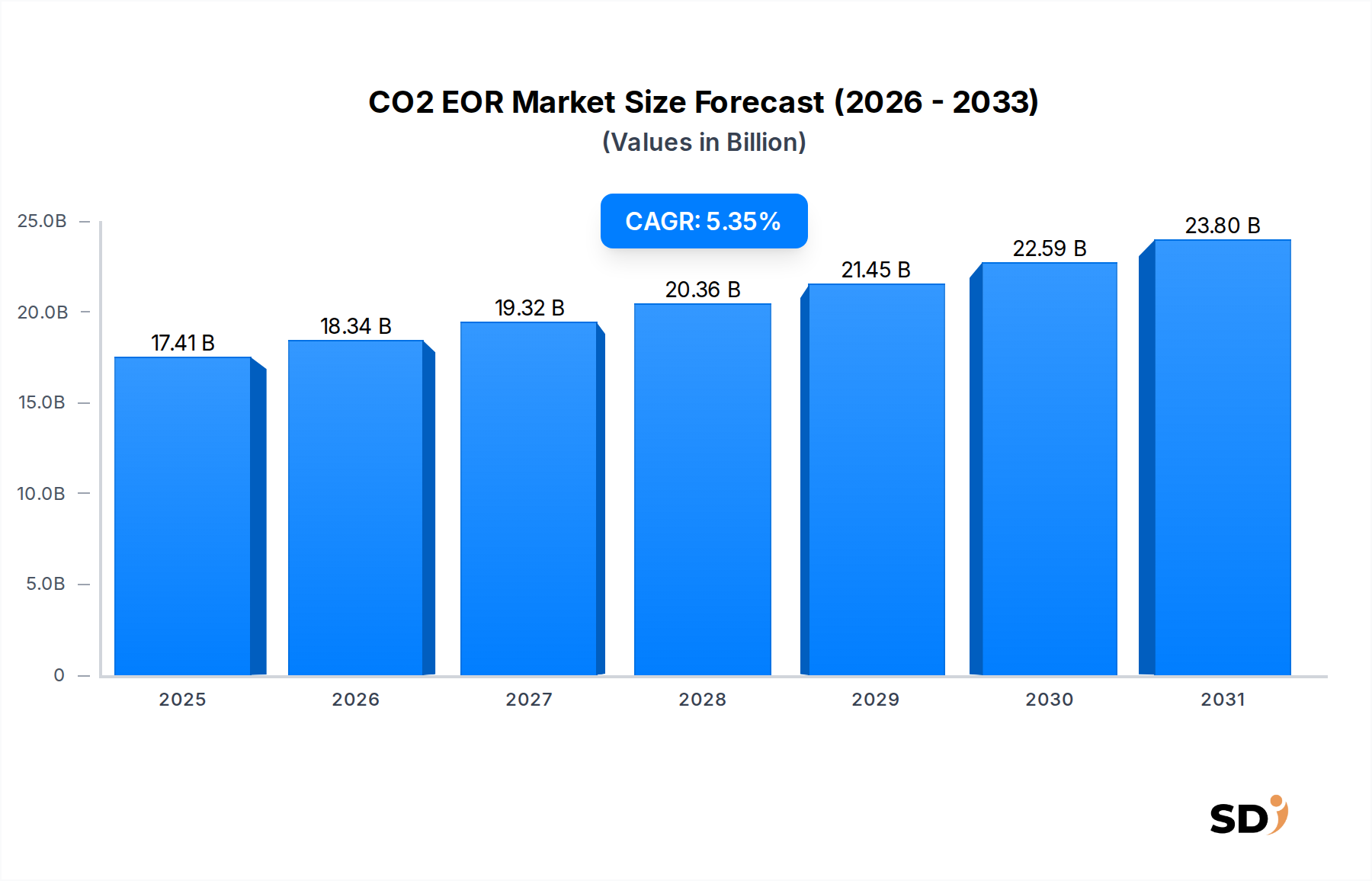

Der Markt für CO₂ Enhanced Oil Recovery (EOR) steht vor einer bedeutenden Expansion, angetrieben durch die doppelte Notwendigkeit, die Kohlenwasserstoffförderung aus reifen Feldern zu maximieren und industrielle CO₂-Emissionen zu mindern. Der globale CO₂-EOR-Markt, der im Jahr 2025 auf geschätzte 10,85 Milliarden USD (ca. 10,06 Milliarden €) bewertet wurde, wird voraussichtlich bis 2034 auf 17,41 Milliarden USD (ca. 16,14 Milliarden €) ansteigen, mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,35% über den Prognosezeitraum. Dieser Wachstumspfad wird grundlegend durch die globale Nachfrage nach Rohöl gestützt, das trotz Bemühungen um die Energiewende ein kritischer Bestandteil des Energiemixes bleibt, insbesondere in Entwicklungsländern. Da die konventionellen Ölreservoire in ihrer Produktivität abnehmen, greifen die Betreiber zunehmend auf fortschrittliche Fördertechniken zurück, wobei CO₂-EOR aufgrund seiner nachgewiesenen Wirksamkeit hervorsticht.

Zu den wichtigsten Nachfragetreibern gehört der erhebliche Bestand an reifen Ölfeldern weltweit, die signifikante, mit CO₂-Flutung behandelbare, unerschlossene Reserven aufweisen. Gleichzeitig schaffen der zunehmende Fokus auf Dekarbonisierung und die Expansion des Carbon Capture and Storage (CCS)-Marktes ein synergetisches Umfeld für CO₂-EOR. Die Verfügbarkeit von industriell gewonnenem CO₂, insbesondere aus dem Industrial Carbon Capture Market und dem Power Plant Carbon Capture Market, verwandelt ein Abfallprodukt in eine wertvolle Ressource für die Ölproduktion. Diese Konvergenz bietet ein überzeugendes wirtschaftliches Modell, bei dem CO₂-Entsorgungskosten durch inkrementelle Öleinnahmen ausgeglichen werden können, was die Technologie besonders attraktiv macht.

Makro-Gegenwinde wie die Stärkung von Kohlenstoffbepreisungsmechanismen und staatliche Anreize für Carbon Capture, Utilization, and Storage (CCUS)-Projekte befeuern die Marktdynamik zusätzlich. Die strategische Bedeutung der Energiesicherheit zwingt Nationen auch dazu, die heimische Rohölproduktion zu optimieren, bei der CO₂-EOR eine wichtige Rolle spielt. Die operative Reife und kontinuierliche technologische Verfeinerung bei CO₂-Injektionstechniken, einschließlich der Entwicklung effizienterer Lösungsmittelsysteme und verbesserter Reservoirüberwachung, tragen zur positiven Marktaussicht bei. Darüber hinaus passt die inhärente Fähigkeit von CO₂-EOR, einen Teil des injizierten CO₂ permanent in geologischen Formationen zu speichern, zu breiteren Umweltzielen und fördert einen nachhaltigeren Ansatz zur Kohlenwasserstoffgewinnung und unterstützt den breiteren Enhanced Oil Recovery Market.

Das Segment der CO₂-Quelle ist die kritischste und umsatzdominanteste Komponente im CO₂-EOR-Markt und bestimmt sowohl die wirtschaftliche Machbarkeit als auch den ökologischen Fußabdruck von Projekten. Traditionell wurde CO₂ für EOR aus natürlichen CO₂-Reservoirs gewonnen, die kostengünstige und relativ reine Ströme lieferten. Angesichts der Erschöpfung zugänglicher natürlicher Reservoire und des eskalierenden globalen Fokus auf industrielle Dekarbonisierung verschiebt sich jedoch das Paradigma. Das Untersegment der industriellen CO₂-Abscheidung gewinnt schnell an Bedeutung und wird voraussichtlich den größten Marktanteil erobern, zusammen mit erheblichen Beiträgen aus dem Power Plant Carbon Capture Market.

Die Dominanz der industriellen CO₂-Abscheidung ist vielschichtig. Erstens geben globale regulatorische Rahmenbedingungen, wie Kohlenstoffsteuern, Emissionshandelssysteme und direkte Subventionen für Kohlenstoffabscheidetechnologien, Industrien Anreize zur Abscheidung ihrer CO₂-Emissionen. Dies schafft ein reichhaltiges und zunehmend erschwingliches CO₂-Angebot für EOR-Anwendungen. Industrien wie die Zementproduktion, Stahlherstellung, chemische Verarbeitung und Ethanolfabriken sind bedeutende Punktquellen, bei denen CO₂ ein Nebenprodukt ihrer Kerngeschäfte ist. Die strategische Integration von Abscheideanlagen innerhalb dieser Industriezentren liefert eine konsistente und skalierbare CO₂-Versorgung und reduziert die Abhängigkeit von geografisch eingeschränkten natürlichen Reservoirs. Das Wachstum des Industrial Carbon Capture Market speist sich direkt in den CO₂-EOR-Markt, indem es die CO₂-Verfügbarkeit erhöht.

Zweitens wird die wirtschaftliche Begründung für die Nutzung abgeschiedenen industriellen CO₂ in EOR immer überzeugender. Für viele industrielle Emittenten können die Kosten für die Abscheidung und Speicherung von CO₂ teilweise durch die Einnahmen aus dem Verkauf für EOR ausgeglichen werden. Dieser Aspekt der "Kohlenstoffnutzung" unterscheidet CO₂-EOR von reinen Speicherprojekten und bietet eine Einkommensquelle, die CCUS-Investitionen attraktiver machen kann. Die Entwicklung robuster CO₂-Transportinfrastrukturen, einschließlich Pipelines, erleichtert die Verbindung zwischen industriellen Emittenten und reifen Ölfeldern weiter, insbesondere in Regionen mit hoher Dichte sowohl industrieller Aktivität als auch EOR-geeigneter Reservoire.

Während der Natural CO2 Reservoirs Market eine historische Rolle spielte, ist sein Wachstumspotenzial begrenzt. Im Gegensatz dazu bietet der Power Plant Carbon Capture Market, insbesondere die Post-Combustion-Abscheidung aus Kohle- oder Gaskraftwerken, eine weitere massive CO₂-Quelle. Fortschritte bei den Abscheidungstechnologien für diese Anlagen machen sie zu zunehmend praktikablen Beitragenden zur CO₂-Lieferkette für EOR. Dies gewährleistet eine vielfältige und widerstandsfähige CO₂-Versorgung, die für die langfristige EOR-Projektplanung und -ausführung entscheidend ist. Der Trend deutet auf eine klare Verlagerung hin zu industriell und energieerzeugungsbasiertem CO₂ hin, angetrieben sowohl durch Umweltauflagen als auch durch die erweiterten technischen Fähigkeiten des Carbon Capture and Storage Market. Dieser Wandel sichert nicht nur eine nachhaltige CO₂-Versorgung, sondern verbessert auch die gesamten Umweltvorteile von EOR-Operationen und positioniert dieses Segment für anhaltende Dominanz und Wachstum innerhalb der breiteren CO₂-EOR-Marktlandschaft.

Die Entwicklung des CO₂-EOR-Marktes wird durch ein komplexes Zusammenspiel geologischer, wirtschaftlicher und politischer Faktoren geprägt. Ein primärer Treiber ist die allgegenwärtige Herausforderung der rückläufigen Produktion aus reifen Ölfeldern. Weltweit liegt ein erheblicher Teil der Rohölreserven in Feldern, die einer primären und sekundären Förderung unterzogen wurden und beträchtliche, ungenutzte Mengen zurückgelassen haben. CO₂-EOR kann zusätzliche 5-20% des ursprünglichen Öls vor Ort (OOIP) gewinnen, was es zu einem wirtschaftlich attraktiven Angebot für Öl- und Gasbetreiber macht, die den Wert ihrer Anlagen maximieren und den Crude Oil Production Market aufrechterhalten wollen. Diese Fähigkeit, die wirtschaftliche Lebensdauer bestehender Infrastrukturen zu verlängern, reduziert den Bedarf an teuren Greenfield-Entwicklungen.

Ein weiterer bedeutender Treiber ist die zunehmende Betonung von Carbon Capture, Utilization, and Storage (CCUS) als Strategie zur Bekämpfung des Klimawandels. Staatliche Anreize, wie die 45Q-Steuergutschriften in den Vereinigten Staaten und ähnliche Kohlenstoffbepreisungsmechanismen in anderen Gerichtsbarkeiten, reduzieren die Kosten für die CO₂-Abscheidung erheblich und machen industrielle und Kraftwerks-Emissionen zu einem niedrigeren Preis für EOR verfügbar. Diese politische Unterstützung befeuert direkt den Carbon Capture and Storage Market, der wiederum die CO₂-Versorgung für EOR-Projekte erhöht. Der doppelte Vorteil von erhöhter Ölgewinnung und CO₂-Speicherung stimmt sowohl mit den Zielen der Energiesicherheit als auch der Umwelt überein.

Technologische Fortschritte bei den Injektionsmethoden wirken ebenfalls als Treiber. Kontinuierliche Innovationen bei Techniken wie Water-Alternating-Gas Injection Market-Strategien, die die CO₂-Nutzung optimieren und den Durchbruch minimieren, verbessern die Effizienz und Wirtschaftlichkeit von CO₂-EOR-Projekten. Diese Verbesserungen reduzieren operationelle Risiken und steigern die Gewinnungsfaktoren, was EOR für eine breitere Palette von Betreibern attraktiver macht.

Umgekehrt behindern mehrere Hemmnisse das Marktwachstum. Hohe Investitionsausgaben (CAPEX) für die CO₂-Gewinnung, Kompression und Pipeline-Infrastruktur stellen eine erhebliche Eintrittsbarriere dar, insbesondere für kleinere unabhängige Betreiber. Die spezialisierten Anlagen, die für die CO₂-Verarbeitung und -Injektion erforderlich sind, erfordern beträchtliche Anfangsinvestitionen, die neue Projekte abschrecken können, insbesondere in Zeiten unsicherer wirtschaftlicher Aussichten. Die Verfügbarkeit und Logistik der CO₂-Versorgung bleiben eine Schlüsselherausforderung. Obwohl industrielle Quellen wachsen, erfordert die Verbindung dieser Quellen mit geeigneten Ölfeldern umfangreiche und kostspielige Pipeline-Netzwerke. Die Sicherung einer konsistenten und zuverlässigen Versorgung mit hochreinem CO₂ zu einem wettbewerbsfähigen Preis ist für die Projektrentabilität von größter Bedeutung.

Schließlich führen schwankende Rohölpreise zu erheblicher Marktvolatilität. Die Rentabilität von CO₂-EOR-Projekten ist hochgradig empfindlich gegenüber dem Ölpreis. Eine anhaltende Phase niedriger Ölpreise kann Projekte unwirtschaftlich machen und zu verzögerten Investitionen oder Projektstornierungen führen, was sich direkt auf die Begeisterung des Crude Oil Production Market für EOR-Anwendungen auswirkt. Diese Preissensibilität unterstreicht das inhärente wirtschaftliche Risiko, das mit langfristigen CO₂-EOR-Vorhaben verbunden ist.

Der CO₂-EOR-Markt ist durch die Präsenz großer integrierter Öl- und Gasunternehmen, unabhängiger E&P-Firmen und spezialisierter Technologieanbieter gekennzeichnet. Diese Akteure konzentrieren sich auf die Maximierung der Kohlenwasserstoffgewinnung, die Optimierung der CO₂-Nutzung und die Einhaltung sich entwickelnder Umweltvorschriften. Die Wettbewerbslandschaft wird durch operative Skalierung, technisches Fachwissen und Zugang zu CO₂-Quellen bestimmt.

Januar 2025: Ein Konsortium führender Öl- und Gasbetreiber und ein wichtiger Anbieter von Kohlenstoffabscheidetechnologien kündigten eine Investition in Höhe von mehreren Milliarden Dollar für die Entwicklung eines regionalen CO₂-Pipeline-Netzwerks in Nordamerika an, das darauf abzielt, industrielle CO₂-Emittenten mit reifen Ölfeldern für EOR zu verbinden und den Carbon Capture and Storage Market in der Region erheblich zu stärken.

August 2024: Ein Pilotprojekt, das fortschrittliche CO₂-Schaum-EOR-Technologie vorstellte, schloss seine erste Phase im Permian Basin erfolgreich ab und demonstrierte eine verbesserte Sweep-Effizienz und reduzierte CO₂-Anforderungen, was eine vielversprechende Alternative zu traditionellen Water-Alternating-Gas Injection Market-Methoden darstellt.

April 2024: Mehrere europäische Länder, darunter Norwegen und das Vereinigte Königreich, finalisierten neue regulatorische Rahmenwerke und Finanzierungsmechanismen zur Unterstützung integrierter CCUS-EOR-Projekte, wobei die Speicherungsnutzen hervorgehoben wurden und gleichzeitig die inkrementelle Ölgewinnung aus Nordseebeständen ermöglicht wurde.

November 2023: Eine bedeutende Partnerschaft wurde zwischen einem großen Entwickler von Power Plant Carbon Capture Market und einem unabhängigen E&P-Unternehmen geschlossen, um abgeschiedenes CO₂ aus einem neuen Erdgaswerk für ein groß angelegtes EOR-Projekt an der US-Golfküste zu beziehen, was die wachsende Synergie zwischen industrieller Dekarbonisierung und Kohlenwasserstoffproduktion verdeutlicht.

Februar 2023: Eine internationale Studie der Internationalen Energieagentur unterstrich die kritische Rolle von CO₂-EOR bei der Erreichung von Netto-Null-Emissionszielen, indem sie einen wirtschaftlichen Weg für die groß angelegte CO₂-Nutzung und -Speicherung bietet und gleichzeitig die globale Energieversorgung aus dem Enhanced Oil Recovery Market aufrechterhält.

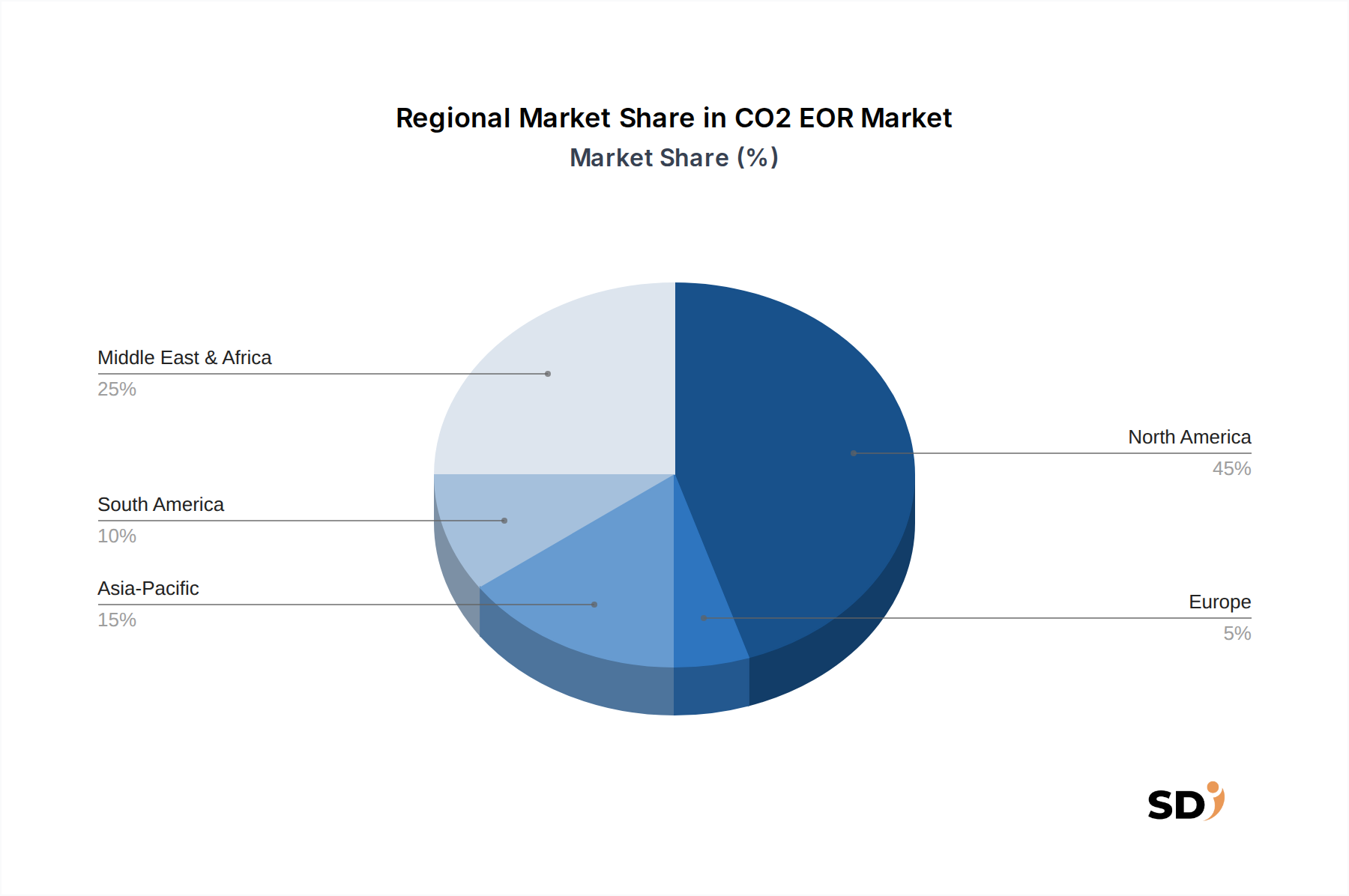

Der CO₂-EOR-Markt weist signifikante regionale Unterschiede auf, die durch die Verteilung von reifen Ölfeldern, die geologische Eignung für die CO₂-Speicherung, die Verfügbarkeit von CO₂-Quellen und die regulatorischen Rahmenbedingungen beeinflusst werden. Nordamerika, insbesondere die Vereinigten Staaten, stellt den größten und reifsten regionalen Markt dar, der durch eine hohe Konzentration von reifen Ölfeldern (z. B. Permian Basin, Golfküste), eine etablierte CO₂-Pipeline-Infrastruktur (hauptsächlich für natürliches CO₂) und günstige staatliche Anreize wie die 45Q-Steuergutschrift für CCUS angetrieben wird. Die Region hat die höchste Anzahl aktiver CO₂-EOR-Projekte mit einem robusten Oilfield Services Market, der diese Operationen unterstützt. Sowohl Onshore- als auch Offshore-Öl- und Gassegmenten in den USA nutzen CO₂-EOR ausgiebig und positionieren es als Eckpfeiler der heimischen Rohölproduktion.

Der asiatisch-pazifische Raum wird voraussichtlich der am schnellsten wachsende regionale Markt für CO₂-EOR sein. Länder wie China und Indien, die mit schnell steigender Energienachfrage und erheblichen reifen Ölreserven konfrontiert sind, investieren in EOR-Technologien. Obwohl der Carbon Capture and Storage Market im Vergleich zu Nordamerika noch in den Anfängen steckt, treiben staatliche Initiativen zur Emissionsreduzierung und Stärkung der Energiesicherheit das Interesse an CO₂-EOR voran. Die Region birgt ein erhebliches Potenzial für industrielle CO₂-Abscheidung, die als zukünftige Versorgung für EOR-Projekte dienen könnte. Die Entwicklung von Infrastrukturen für den CO₂-Transport bleibt jedoch eine Schlüsselherausforderung.

Der europäische CO₂-EOR-Markt zeichnet sich durch einen starken Fokus auf CO₂-Speicherung aus, wobei EOR oft als sekundärer Nutzen oder Zwischenschritt zur permanenten Speicherung betrachtet wird. Obwohl die Nordsee reife Öl- und Gasfelder aufweist, bedeuten die strengen Umweltvorschriften der Region und der Fokus auf erneuerbare Energien, dass CO₂-EOR-Projekte klare und messbare CO₂-Speicherungsvorteile nachweisen müssen, um Genehmigungen zu erhalten. Der Natural CO2 Reservoirs Market ist hier weniger verbreitet und drängt auf die Abhängigkeit von industrieller Abscheidung. Der Fokus liegt stärker auf dem breiteren Carbon Capture and Storage Market.

Die Region Naher Osten und Afrika bietet aufgrund ihrer riesigen Öl- und Gasreserven erhebliche Möglichkeiten. Staatliche Ölgesellschaften (NOCs) in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten untersuchen zunehmend CO₂-EOR, um die Produktionsmengen aus ihren Super-Riesenfeldern aufrechtzuerhalten und die Plateauphase zu verlängern. Die Region hat eine strategische Notwendigkeit, die Kohlenwasserstoffgewinnung zu maximieren, und beginnt, in Kohlenstoffabscheidetechnologien zu investieren, um Begleitgas und industrielle Emissionen zu verwalten und neue CO₂-Versorgungsströme zu schaffen. Diese Region ist bereit für ein erhebliches Wachstum, wenn Projekte skaliert werden.

Südamerika ist ein aufstrebender Markt für CO₂-EOR, wobei Brasilien und Argentinien anfängliches Interesse und Pilotprojekte zeigen. Die Region verfügt über beträchtliche reife Ölfelder, insbesondere offshore in Brasilien. Die regulatorische Landschaft und die CO₂-Infrastruktur sind jedoch im Vergleich zu Nordamerika weniger entwickelt, was auf eine langsamere, aber stetige Annahme von CO₂-EOR-Technologien hindeutet und zum breiteren Enhanced Oil Recovery Market beiträgt.

Das regulatorische und politische Umfeld beeinflusst die Entwicklung und Einführung des CO₂-EOR-Marktes tiefgreifend und wirkt sowohl als Katalysator als auch als Hemmnis. Global wird der übergreifende Rahmen durch die Verpflichtungen des Pariser Abkommens und nationale Dekarbonisierungsziele bestimmt, die die Reduzierung von Treibhausgasemissionen priorisieren. Dies hat zur Entstehung spezifischer Politiken geführt, die darauf abzielen, Carbon Capture, Utilization, and Storage (CCUS) zu fördern, in dessen Rahmen CO₂-EOR oft eine wirtschaftliche Nische findet.

In den Vereinigten Staaten ist die 45Q-Steuergutschrift für die Abscheidung von Kohlenstoffoxiden ein primärer Treiber. Sie bietet erhebliche Steueranreize für Unternehmen, die CO₂ aus industriellen Quellen oder Direct Air Capture abscheiden und es für EOR (mit geologischer Speicherung) nutzen oder permanent speichern. Die durch den Inflation Reduction Act aktualisierten Steuergutschriftsbeträge verbessern die finanzielle Rentabilität von CCUS-Projekten erheblich und erhöhen somit die Verfügbarkeit von CO₂ für EOR. Regulatorische Klarheit bezüglich des CO₂-Eigentums, der Haftung für langfristige Speicherung und Genehmigungsverfahren durch Behörden wie die EPA (z. B. Klasse VI-Brunnen für CO₂-Injektion) sind für die Projektunsicherheit von entscheidender Bedeutung.

In Europa schaffen das EU-Emissionshandelssystem (EU ETS) und nationale Kohlenstoffsteuern einen finanziellen Anreiz für industrielle Emittenten, CO₂ abzuscheiden. Obwohl EOR in einigen europäischen Politikkontexten generell weniger günstig als die dedizierte geologische Speicherung betrachtet wird, werden Projekte, die eine signifikante und permanente CO₂-Speicherung nachweisen, berücksichtigt. Länder wie Norwegen und das Vereinigte Königreich verfügen über spezifische regulatorische Rahmenbedingungen und Förderinitiativen (z. B. Net Zero Teesside, Northern Lights), die integrierte CCUS-Wertschöpfungsketten unterstützen, einschließlich des Potenzials für CO₂-EOR zur Stärkung des Enhanced Oil Recovery Market.

Asiatische Volkswirtschaften, insbesondere China und Japan, entwickeln ihre eigenen CCUS-Roadmaps und Pilotprojekte. China hat als weltgrößter Emittent ein starkes strategisches Interesse an CCUS sowohl für die industrielle Dekarbonisierung als auch für die Energiesicherheit, was seinen CO₂-EOR-Markt erheblich skalieren könnte. Indien prüft ebenfalls politische Rahmenbedingungen zur Unterstützung der Kohlenstoffnutzung. Im Nahen Osten stehen staatliche Ölgesellschaften oft an der Spitze der Förderung von CCUS-Initiativen, wobei Regierungen strategische Unterstützung für Projekte bieten, die EOR mit Emissionsreduktionszielen kombinieren.

Entscheidend ist, dass Umweltverträglichkeitsprüfungen und Genehmigungsanforderungen für CO₂-Pipelines und Injektionsbohrungen in allen Gerichtsbarkeiten strenger werden. Politiken zur Überwachung, Berichterstattung und Verifizierung (MRV) von CO₂-Injektion und -Speicherung sind unerlässlich, um die ökologische Integrität von CO₂-EOR-Operationen zu gewährleisten. Sich entwickelnde Vorschriften bezüglich flüchtiger Emissionen aus der CO₂-Infrastruktur und die Gesamtlebenszyklusanalyse von CO₂-EOR-Projekten gestalten kontinuierlich die operativen Standards und Investitionsentscheidungen innerhalb des CO₂-EOR-Marktes.

Der CO₂-EOR-Markt bedient einen spezialisierten Kundenstamm hauptsächlich im Upstream-Öl- und Gassektor mit unterschiedlichen Kaufkriterien und Verhaltensmustern. Die wichtigsten Kundensegmente umfassen Öl- und Gasbetreiber (sowohl internationale Ölgesellschaften (IOCs) als auch staatliche Ölgesellschaften (NOCs)), unabhängige E&P-Unternehmen und in geringerem Maße Kohlenstoffabscheidungsentwickler.

Öl- und Gasbetreiber (IOCs und NOCs) stellen das größte Segment dar. IOCs wie ExxonMobil und Chevron mit ihren integrierten Fähigkeiten verfolgen oft CO₂-EOR, um die Förderung aus ihren globalen Portfolios reifer Anlagen zu maximieren. Ihr Kaufverhalten wird durch langfristiges strategisches Assetmanagement, Optimierung der Reservoirleistung und zunehmend durch unternehmerische Nachhaltigkeitsziele bestimmt, die mit der Kohlenstoffnutzung übereinstimmen. NOCs wie Saudi Aramco priorisieren die nationale Energiesicherheit und die Maximierung des Wertes staatlicher Ressourcen. Ihre Beschaffungsentscheidungen für EOR-Technologien werden durch geopolitische Erwägungen, die Wirtschaftlichkeit von Großprojekten und den Zugang zu Kapital für erhebliche Infrastrukturinvestitionen beeinflusst. Für beide sind die Zuverlässigkeit der CO₂-Versorgung und die nachgewiesene Erfolgsbilanz von EOR-Technologieanbietern von größter Bedeutung.

Unabhängige E&P-Unternehmen betreiben typischerweise kleinere, oft marginale, reife Felder. Ihre Kaufkriterien sind hochgradig empfindlich gegenüber der Projektwirtschaftlichkeit, insbesondere den anfänglichen Investitionsausgaben und den vorherrschenden Preisen auf dem Crude Oil Production Market. Diese Unternehmen suchen möglicherweise modulare oder skalierbare CO₂-EOR-Lösungen und verlassen sich stark auf spezialisierte Anbieter von Oilfield Services Market für die Ausführung. Sie sind oft agiler bei der Übernahme innovativer, kostengünstiger Technologien, die schnelle Renditen erzielen können, vorausgesetzt, die anfängliche Investitionshürde ist beherrschbar. Die Preissensibilität ist hoch, und sie bevorzugen möglicherweise die Partnerschaft mit CO₂-Lieferanten im Rahmen langfristiger Abnahmeverträge, um das Lieferrisiko zu mindern.

Kohlenstoffabscheidungsentwickler, obwohl keine direkten EOR-Betreiber, sind zunehmend einflussreiche Kunden als CO₂-Lieferanten. Unternehmen, die groß angelegte industrielle oder Power Plant Carbon Capture Market-Projekte entwickeln, suchen zuverlässige Abnehmer für ihr abgeschiedenes CO₂, um die wirtschaftliche Rentabilität ihrer Abscheideanlagen zu verbessern, oft angetrieben durch Kohlenstoffgutschriften oder Emissionsreduktionsmandate. Sie suchen EOR-Betreiber, die sich zu einer stabilen, großvolumigen CO₂-Nachfrage verpflichten können.

Wichtige Kaufkriterien für alle Segmente sind: nachgewiesene Technologieeffizienz (Förderfaktor, Sweep-Effizienz), betriebliche Zuverlässigkeit (minimale Ausfallzeiten, Sicherheitsbilanz), Projektwirtschaftlichkeit (interner Zinsfuß, Amortisationszeit), Einhaltung von Vorschriften (Genehmigungen, Umweltauswirkungen) und integrierte Lösungen (CO₂-Quelle, Transport und Injektion). Es gibt eine bemerkenswerte Verlagerung hin zur integrierten Projektentwicklung, bei der EOR-Betreiber mit Kohlenstoffabscheidungsentwicklern und Infrastrukturanbietern zusammenarbeiten, um die gesamte CO₂-Wertschöpfungskette zu de-risiken. Darüber hinaus zeichnet sich eine wachsende Präferenz für Projekte ab, die neben der Ölgewinnung auch eine nachweisbare CO₂-Speicherung demonstrieren, angetrieben durch Investoren- und öffentlichen Druck nach nachhaltigen Energiepraktiken, insbesondere im Offshore-Öl- und Gassektor.

Der deutsche Markt für Enhanced Oil Recovery (EOR) mit CO₂-Injektion befindet sich in einer frühen Entwicklungsphase, ist jedoch von strategischer Bedeutung für die deutsche Energiepolitik und die Industrie. Deutschland, als größte Volkswirtschaft Europas, ist stark auf Energieimporte angewiesen, was die Bedeutung von Technologien zur Maximierung der heimischen Ölförderung, wo auch immer möglich, unterstreicht. Obwohl die heimische Ölproduktion gering ist, gibt es reife Felder, die von fortgeschrittenen Fördertechniken profitieren könnten. Der Markt wird maßgeblich durch die ehrgeizigen Klimaziele Deutschlands und der EU beeinflusst. Dies führt zu einem starken Fokus auf Carbon Capture, Utilization, and Storage (CCUS) als Mittel zur Reduzierung der industriellen CO₂-Emissionen. Die CO₂-Abscheidung aus Sektoren wie der Zement-, Stahl- und Chemieindustrie, die in Deutschland stark vertreten sind, bietet potenzielle Quellen für EOR-Projekte. Unternehmen wie Heidelberg Materials (ehemals HeidelbergCement) und Thyssenkrupp könnten als potenzielle CO₂-Quellen identifiziert werden, die aktiv an der Entwicklung von CCUS-Technologien arbeiten. Die regulatorische Landschaft wird durch EU-Richtlinien wie die Emissionshandelsrichtlinie (EU ETS) und nationale Gesetze zur CO₂-Speicherung geprägt. Strengere Umweltauflagen und die Notwendigkeit, nachweisbare CO₂-Speichereffekte zu erzielen, sind entscheidend für die Genehmigung von Projekten. Technologietransfer und die Zusammenarbeit mit etablierten EOR-Akteuren in Regionen wie Nordamerika sind für die Entwicklung des deutschen Marktes von Bedeutung. Mögliche Anwendungsbereiche konzentrieren sich auf die wenigen verbleibenden und potenziell wirtschaftlich förderbaren Ölfelder, wobei der Schwerpunkt eher auf der Demonstration von Carbon Capture and Utilization (CCU) und der damit verbundenen CO₂-Speicherung liegt, anstatt auf der reinen Ölgewinnung. Die Distributonskanäle sind wahrscheinlich indirekt, über Forschungskooperationen und Pilotprojekte, die von staatlichen Forschungsförderungsprogrammen wie dem Bundesministerium für Wirtschaft und Klimaschutz (BMWK) unterstützt werden. Konsumentenverhalten ist in diesem B2B-Markt weniger relevant als die strategische Ausrichtung von Industrieunternehmen und politischen Entscheidungsträgern. Die Investitionsbereitschaft wird durch staatliche Anreize, die die CO₂-Abscheidung und -Nutzung fördern, wie z. B. die EU-Förderung im Rahmen von "Innovation Fund", beeinflusst. Der Marktgröße in Deutschland ist im Vergleich zu globalen Maßstäben klein, aber die strategische Bedeutung für die technologiegetriebene deutsche Industrie im Bereich CCUS und nachhaltige Energielösungen ist hoch. Langfristig könnte der deutsche Markt als Testfeld für integrierte CCUS-Lösungen dienen, die eine CO₂-Nutzung mit Emissionsreduktion verbinden.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.35% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Die Primärforschung bildet den Eckpfeiler unserer Marktanalyse und macht etwa 75 % des gesamten Forschungsaufwands aus. Dieser strenge Ansatz umfasst die Durchführung von Tiefeninterviews und Diskussionen mit Key Opinion Leaders (KOLs), Branchenexperten und Stakeholdern entlang der Wertschöpfungskette. Ziel ist es, erste qualitative und quantitative Daten zu sammeln, Sekundärforschungsergebnisse zu validieren und nuancierte Markteinblicke zu gewinnen, die in öffentlich zugänglichen Quellen oft nicht verfügbar sind.

Unsere Primärforschungsstrategie umfasst die Einbindung einer vielfältigen Gruppe von Teilnehmern, darunter:

Befragte Stakeholder:

Befragte Unternehmen:

| Stakeholder Role | Interview Share (%) |

|---|---|

| Reservoiringenieur | 30% |

| EOR-Projektmanager | 25% |

| VP für Carbon Management / CCS | 25% |

| Leiter der Upstream-F&E | 20% |

| Company Type | Representation (%) |

|---|---|

| Öl- und Gasexplorations- und Produktionsunternehmen | 35% |

| Anbieter von CO2-Abscheide- und -Speichertechnologien | 25% |

| EOR-Dienstleistungsunternehmen | 20% |

| Industrielle CO2-Emittenten | 10% |

| Pipeline- und Infrastrukturentwickler | 10% |

Als Ergänzung zu unserer Primärforschung macht die Sekundärforschung die verbleibenden 25 % unserer Methodik aus. Diese Phase konzentriert sich auf die umfassende Datenerfassung aus glaubwürdigen öffentlichen und proprietären Quellen, um ein robustes grundlegendes Marktverständnis aufzubauen. Unser Sekundärforschungsprozess umfasst:

Unsere Methoden zur Marktabschätzung und Prognose sind robust und umfassen sowohl Top-Down- als auch Bottom-Up-Ansätze, kombiniert mit mehrstufiger Datendreiecksbildung zur Gewährleistung von Genauigkeit und Zuverlässigkeit.

Top-Down-Ansatz: Dieser beinhaltet die Schätzung der Gesamtmarktgröße unter Berücksichtigung makroökonomischer Faktoren, globaler Energietrends, Ziele zur Reduzierung von CO2-Emissionen und der allgemeinen EOR-Marktdynamik. Wir zerlegen diesen Gesamtmarkt dann in spezifische Segmente (CO2-Quelle, Injektionsmethode, Anwendung, Endverbraucher und Geografie) auf der Grundlage validierter Anteile aus Primär- und Sekundärquellen.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Schätzung der Marktgröße durch Aggregation von Daten aus einzelnen Projekten, Unternehmensbetrieben und spezifischen Marktsegmenten. Wichtige Kennzahlen für die Bottom-Up-Berechnung im CO2-EOR-Markt umfassen:

Mehrstufige Datendreiecksbildung: Alle Marktzahlen werden einer umfassenden Dreiecksbildung über verschiedene Datenpunkte hinweg unterzogen, die aus Primärinterviews, Sekundärquellen und unseren proprietären internen Datenbanken stammen. Dieser Kreuzvalidierungsprozess gewährleistet Konsistenz und minimiert potenzielle Verzerrungen.

Unser Unternehmen ist bestrebt, hochgenaue und umsetzbare Marktinformationen zu liefern. Wir garantieren eine geschätzte Datengenauigkeit von 88 % für alle quantitativen Ergebnisse, die in unseren Berichten präsentiert werden. Dieses hohe Präzisionsniveau wird erreicht durch:

Diese sorgfältige Methodik stellt sicher, dass unsere Kunden ein umfassendes, präzises und aktuelles Verständnis des CO2-EOR-Marktes erhalten.

Faktoren wie werden voraussichtlich das Wachstum des CO2 EOR-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören .

Die Marktsegmente umfassen .

Die Marktgröße wird für 2022 auf USD 17.41 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 4900.00, USD 7350.00 und USD 9800.00.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „CO2 EOR“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema CO2 EOR informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.