1. パンデミック後のバッテリー用カーボンナノチューブ導電性スラリー市場の適応状況は?

市場は、EV需要の増加とバッテリー技術の進歩により、加速的な成長を遂げています。サプライチェーンの回復力が重要な焦点となり、重要なバッテリー部品の調達の多様化と地域的な製造イニシアチブにつながりました。このシフトは、2033年までの15%のCAGRをサポートしています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

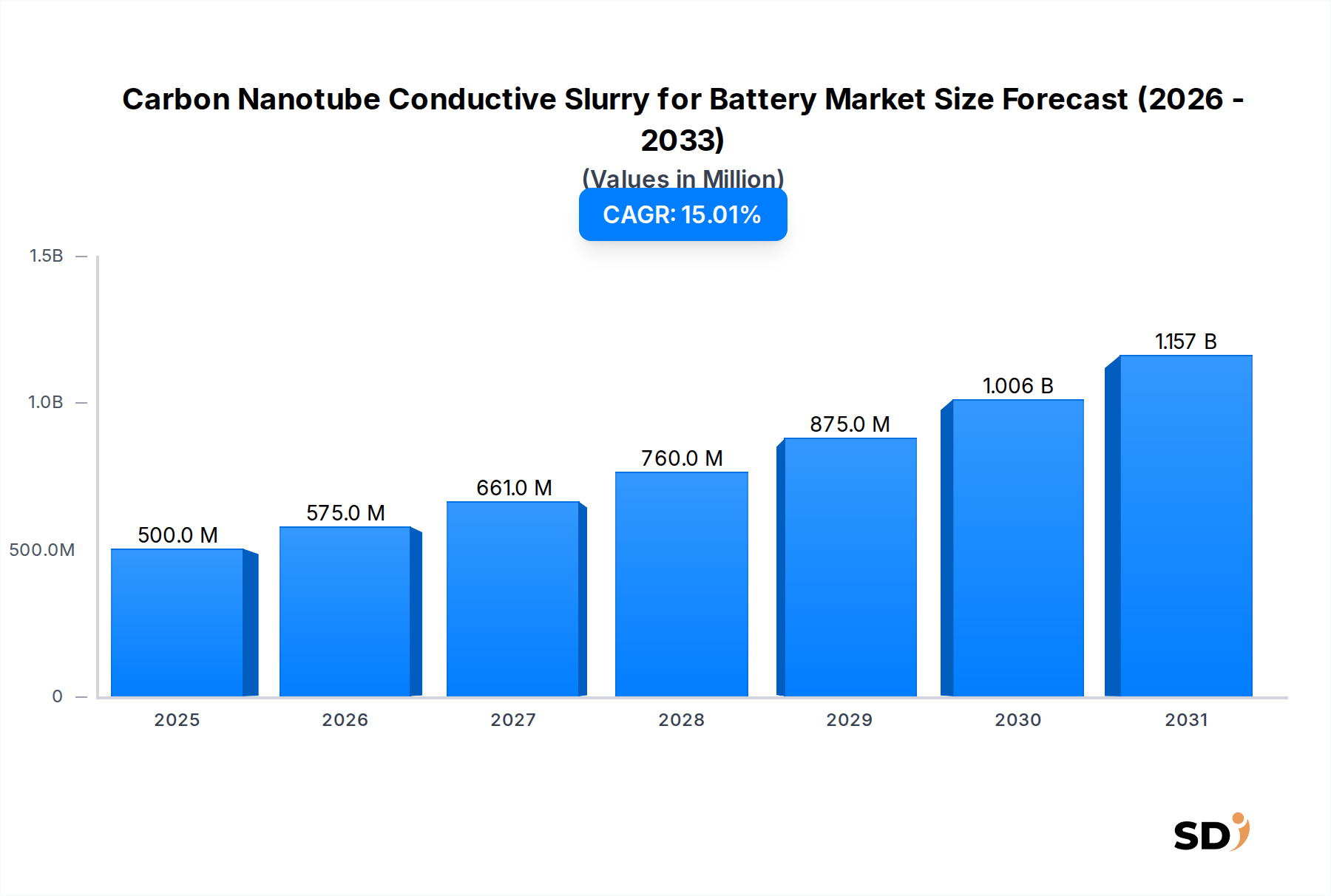

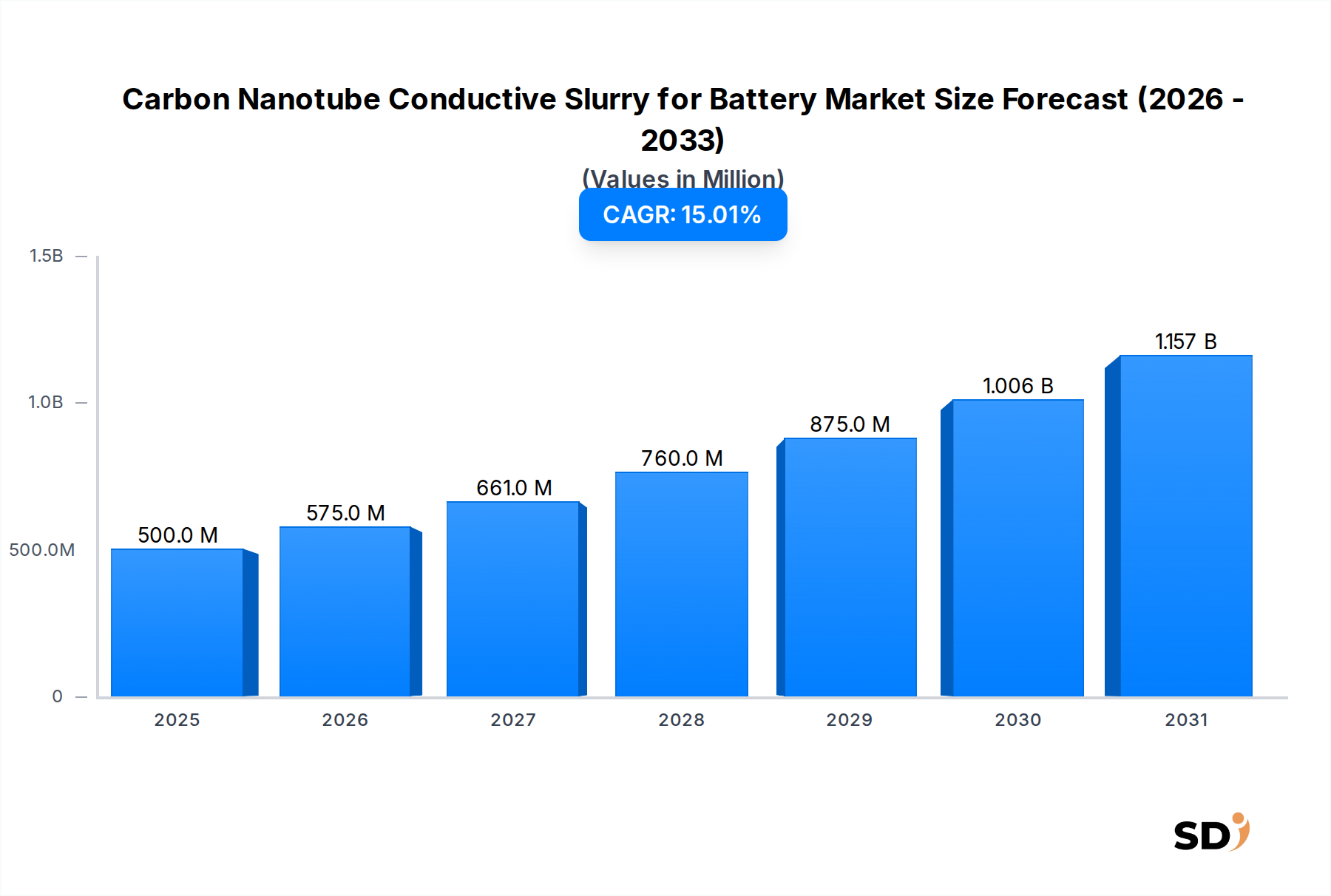

世界のカーボンナノチューブ導電性スラリー(バッテリー用)市場は、2025年推定5億ドル(約750億円)で、大幅な拡大が見込まれています。本市場は、予測期間中に15%の堅調な年平均成長率(CAGR)を達成し、2033年までに約15.3億ドル(約2,295億円)に達する可能性があります。この顕著な成長は、主に自動車および家電分野における高性能エネルギー貯蔵ソリューションに対する世界的な需要の高まりに牽引されています。カーボンナノチューブ(CNT)導電性スラリーは、従来のカーボンブラックなどの導電性添加剤と比較して、優れた電気伝導性、機械的強度、熱安定性を提供する次世代バッテリーの重要な実現技術です。

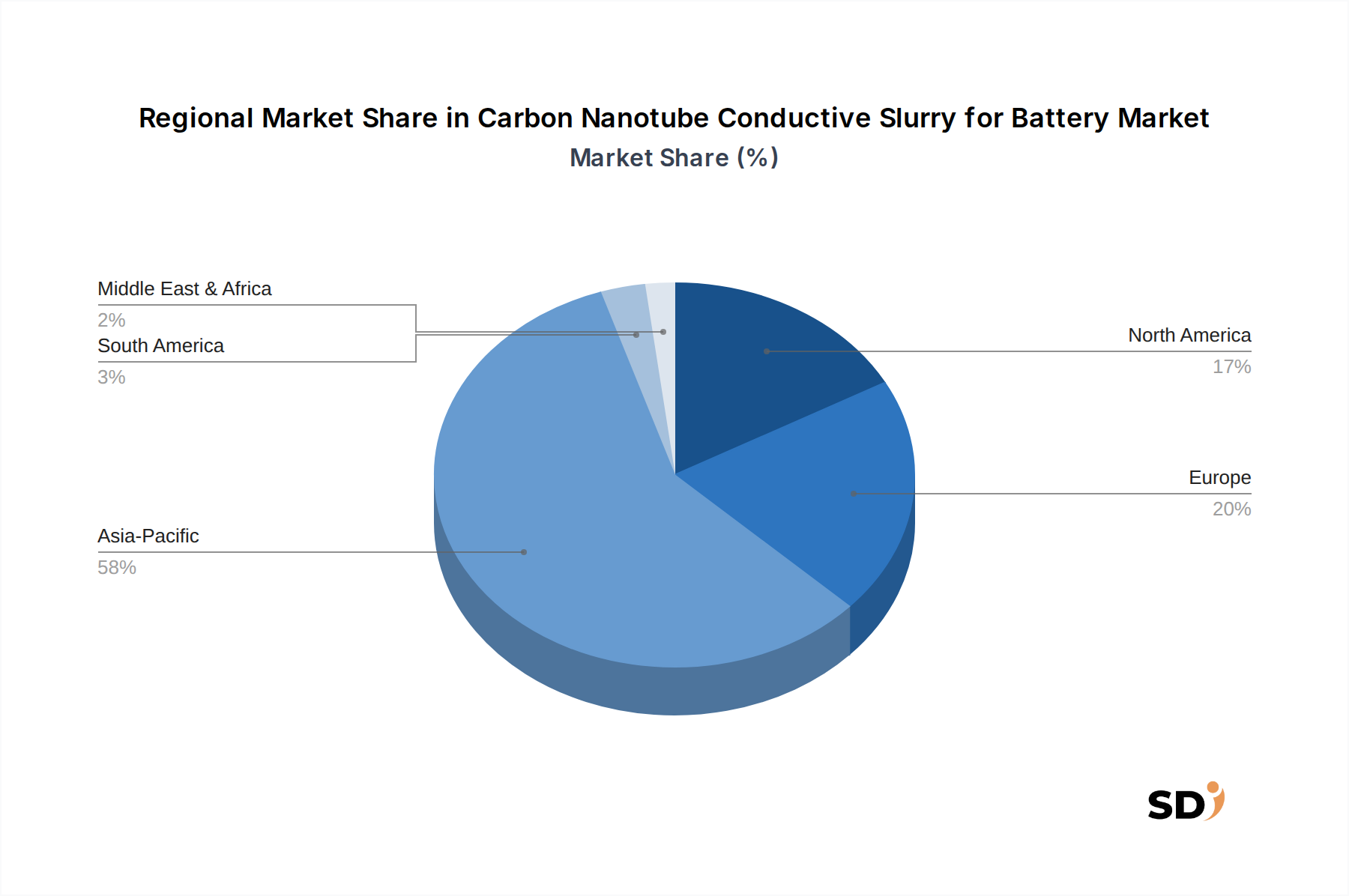

電気自動車(EV)の採用拡大と、グリッドスケールエネルギー貯蔵システムの並行した進歩が、主要な触媒として機能しています。リチウムイオンバッテリーおよび、全固体電池やリチウム硫黄電池などの新興化学物質において、バッテリーエネルギー密度、サイクル寿命、および充電速度の向上への要求は、先進的な導電性材料の需要を直接的に促進しています。さらに、最大の応用セグメントを構成するリチウムイオンバッテリー市場の拡大は、引き続き強力な基盤需要を提供しています。カーボンナノチューブの合成および分散技術におけるイノベーションは、製品の品質を向上させ、コストを削減しており、それらの適用範囲をさらに広げています。本市場はまた、より広範なナノマテリアル市場への戦略的投資と、持続可能で効率的なエネルギーソリューションへの関心の高まりからも恩恵を受けています。地理的には、中国、日本、韓国が主導するアジア太平洋地域は、確立されたバッテリー製造ハブとEV生産への大規模な投資により、その優位性を維持すると予想されており、カーボンナノチューブ導電性スラリー(バッテリー用)市場全体の収益創出に大きく貢献しています。継続的な研究開発と技術的ブレークスルーが市場浸透をさらに加速させると予想されるため、見通しは非常に前向きなままです。

リチウムイオンバッテリーセグメントは、カーボンナノチューブ導電性スラリー(バッテリー用)市場における主要な応用分野であり、最大の収益シェアを獲得し、主要な成長エンジンとして機能しています。この支配力は、ポータブルエレクトロニクス、電気自動車からグリッドスケールエネルギー貯蔵に至るまで、多様な応用分野におけるリチウムイオンバッテリー技術の広範な採用と技術的成熟に由来します。カーボンナノチューブ導電性スラリーは、バッテリー電極内に非常に効率的な導電ネットワークを形成する比類なき能力により、このセグメントで高く求められています。このネットワークは電子輸送を大幅に改善し、現代のリチウムイオンバッテリーの重要な性能指標である、電力密度の向上、充電速度の向上、サイクル寿命の改善につながります。特に電気自動車バッテリー市場における、より高いエネルギー密度への継続的な追求は、導電性を損なうことなくより多くの活物質を充填できるため、このような先進的な導電性添加剤の需要を増幅させます。

アジア太平洋地域のような地域におけるリチウムイオンバッテリーの広範な製造インフラストラクチャは、このセグメントのリードをさらに強化しています。主要なバッテリーメーカーは、バッテリー性能の限界を押し広げるために研究開発に継続的に投資しており、カーボンナノチューブ技術をこれらの進歩を達成するための主要なコンポーネントとして認識しています。リチウムイオンバッテリー市場が現在支配的である一方で、全固体電池、リチウム硫黄電池、リチウム金属電池などの新興バッテリー化学物質も、カーボンナノチューブ導電性スラリーを積極的に探求しています。これらの次世代バッテリータイプは、しばしば、それらの新しい電極材料または構造のために十分な導電性の達成において特有の課題に直面しており、CNTの優れた導電特性をさらに重要にしています。特に、多層カーボンナノチューブ市場は、性能とスケーラビリティの費用対効果の高いバランスを提供する上で重要な役割を果たしています。これらの新しい技術はまだ商業化の様々な段階にありますが、確立され拡大しつつあるリチウムイオンバッテリー市場は、カーボンナノチューブ導電性スラリーに堅牢で即時の市場を提供し、近い将来におけるその持続的なリーダーシップを保証しています。

カーボンナノチューブ導電性スラリー(バッテリー用)市場は、いくつかの強力なドライバーによって推進されていますが、特定の課題も克服しています。

ドライバー:

課題:

カーボンナノチューブ導電性スラリー(バッテリー用)市場は、確立された化学企業、専門のナノマテリアルメーカー、および革新的なスタートアップ企業を含む競争環境を特徴とし、製品イノベーション、性能最適化、および戦略的パートナーシップに焦点を当てることで、市場シェアを争っています。

近年、先進エネルギー貯蔵ソリューションへの需要の急増に牽引され、カーボンナノチューブ導電性スラリー(バッテリー用)市場を形成する significantな戦略的および技術的進歩が見られました。

世界のカーボンナノチューブ導電性スラリー(バッテリー用)市場は、地域の製造能力、EV採用率、および先進エネルギー貯蔵に対する政府の支援によって影響を受ける、 distinctな地域ダイナミクスを示しています。

アジア太平洋地域は、予測期間全体で最大の収益シェアを保持し、支配的な地域であり続けると予想されています。中国、韓国、日本などの国々は、特にリチウムイオンバッテリー市場において、バッテリー製造の世界的なリーダーです。中国は、特に、広範なカーボンナノチューブ生産と巨大な電気自動車バッテリー市場を誇り、CNT導電性スラリーの substantialな需要を牽引しています。この地域は、堅牢な研究開発インフラストラクチャと、先進材料およびEVバリューチェーンへの significantな政府投資から恩恵を受けています。この地域の予測CAGRは、継続的な拡大を反映して、世界で最も高いものの一つです。

北米は、EV製造への投資の増加(例:米国におけるギガファクトリー)と、エネルギー貯蔵システム市場展開のグリッドスケールへの強力な注力に牽引される、 significantな成長地域として位置づけられています。主要なテクノロジー企業の存在と、自動車および家電の両方向けの高性能バッテリーソリューションへの注力は、その市場拡大に貢献しています。米国とカナダは、国内のバッテリー生産能力を急速に拡大しており、先進導電性添加剤市場への需要を強化しています。

ヨーロッパは、厳しい排出規制とEV採用に対する積極的な目標によって特徴づけられる、急速に拡大する市場を表しています。ドイツ、フランス、英国は、バッテリーギガファクトリーと先進材料研究への大規模な投資により、このシフトの最前線にいます。持続可能なエネルギーと化石燃料への依存を削減することへのこの地域の注力は、カーボンナノチューブスラリーを含む先進バッテリーコンポーネントへの需要をさらに刺激しています。ヨーロッパは、絶対市場価値で北米に追いつき、高いCAGRを示すと予測されています。

中東・アフリカ(MEA)およびラテンアメリカは、現在より小さいシェアを保持していますが、有望な成長軌道を示している新興市場です。比較的初期段階ではありますが、これらの地域では、特にブラジルやGCC(湾岸協力会議)諸国などの国々で、電気自動車と再生可能エネルギープロジェクトの採用が増加しています。ここでのドライバーには、石油からの経済の多角化、都市化、およびインフラの改善が含まれており、これらは徐々にナノマテリアル市場とそのバッテリーへの応用を促進しています。

カーボンナノチューブ導電性スラリー(バッテリー用)市場における投資と資金調達活動は、先進エネルギー貯蔵におけるその重要な役割に対する信頼の高まりを反映して、過去2〜3年間で顕著な増加が見られました。ベンチャーキャピタルファームと企業投資家は、カーボンナノチューブの合成、機能化、および分散技術における技術的優位性を示す企業に資本を注ぎ込んでいます。カーボンナノチューブメーカーと主要バッテリーメーカーとの間の戦略的パートナーシップと合弁事業は、特に電気自動車バッテリー市場および全固体電池市場における高性能応用をターゲットとした、特定のバッテリー化学物質向けのカスタマイズされたスラリーソリューションを共同開発することを目的として、一般的になっています。直接的なスラリーレベルでの合併・買収は頻繁ではありませんが、より広範なナノマテリアル市場で発生しており、より大きな化学企業または先進材料企業が、それらの能力を統合するために専門のCNTメーカーを買収しています。最も資本を引き付けている主要なサブセグメントは、超高導電性配合物、多層カーボンナノチューブ市場向けの費用対効果の高い大規模生産方法、およびスラリーの安定性と多様な電極材料との互換性を向上させるための新しい表面機能化技術に焦点を当てたものです。投資家は、カーボンナノチューブ統合のスケーラビリティとコスト効率の課題に対処するソリューションに特に注目しており、これらが急速に拡大する先進バッテリー材料市場内での大量市場採用の鍵となることを理解しています。

カーボンナノチューブ導電性スラリー(バッテリー用)市場は、CNT生産とバッテリー製造ハブの地理的分布によって主に影響を受ける、ますます複雑なグローバル貿易フローを特徴としています。生カーボンナノチューブとその誘導体スラリーの主要な貿易回廊は、通常、カーボンナノチューブ市場における確立された産業能力により、主要な輸出国である中国、韓国、日本などのアジア太平洋地域から始まります。これらの材料は、急速に製造能力を拡大している significantなバッテリーギガファクトリーとEV製造施設があるヨーロッパと北米の国々によって主に輸入されています。例えば、ヨーロッパにおける高性能導電性添加剤市場の需要は、東アジアからの輸入によって大部分が満たされています。

最近の地政学的緊張と貿易政策は、国境を越えた量に measurableな影響を与え始めています。例えば、米国が特定の中国製品に課した関税は、一部のバッテリーコンポーネントメーカーがサプライチェーンの多様化を模索したり、関税の影響を受けない地域に現地生産拠点を設立したりすることを促しました。同様に、欧州連合の重要原材料とバッテリーコンポーネントにおける戦略的自律性への推進は、国内生産能力への投資を促進しており、先進バッテリー材料市場、将来の貿易バランスを変える可能性があります。厳格な材料安全性および環境コンプライアミズムの規制要件などの非関税障壁もsignificantな役割を果たしており、特にカーボンナノチューブスラリーのような先進化学製品には、特定の認証が必要となります。カーボンナノチューブ導電性スラリー(バッテリー用)市場の量に対する関税の直接的な定量的影響はまだ進化していますが、全体的な傾向は、リスクを軽減し、重要なリチウムイオンバッテリー市場の供給セキュリティを確保するために、ローカライズまたは地域化されたサプライチェーンに向かっています。

日本のカーボンナノチューブ導電性スラリー(バッテリー用)市場は、同国の先進的な自動車産業とエレクトロニクス産業の強固な基盤に支えられ、継続的な成長を遂げています。市場規模は、グローバル市場の成長トレンドに沿って、2025年までに数十億ドル規模に達すると推定されており、今後も堅調な年平均成長率(CAGR)が見込まれます。この成長は、国内の自動車メーカーによる電気自動車(EV)への積極的な投資と、高性能バッテリーに対する消費者の需要増加に直接関連しています。日本の経済特性として、高品質、高付加価値製品への強い嗜好があり、これはCNT導電性スラリーのような先進材料の採用を促進する要因となっています。また、環境規制の強化と持続可能性への意識の高まりも、エネルギー効率の高いバッテリーソリューションへの需要を後押ししています。

日本市場においては、株式会社明成ナノカーボン(Meijo Nano Carbon)および、ゼオン株式会社(Zeon Corporation)のような、カーボンナノチューブ技術をリードする国内企業が重要な役割を担っています。これらの企業は、長年の研究開発により培われた高度な技術を活かし、バッテリーメーカー向けにカスタマイズされた高性能CNTスラリーを提供しています。また、グローバル企業であるOCSiALなども日本市場で活動しており、競争環境は多角的です。日本のバッテリー関連産業は、厳格な品質管理と技術革新を重視する傾向があり、これはCNTスラリーの性能向上に貢献しています。国内の規制や基準としては、電気用品安全法(PSEマーク)など、電気製品全般に関連する安全基準がありますが、バッテリー材料に直接特化した規制は、国際的な動向と整合性を保ちつつ、継続的に進化しています。産業界では、JIS(日本産業規格)などが製品の性能や安全性の指標として参照されることがあります。

流通チャネルにおいては、主要なバッテリーメーカーや自動車メーカーが、CNTスラリーメーカーと直接的なサプライヤー契約を結ぶB2Bモデルが主流です。一部の専門商社や代理店も、中小規模のメーカーや研究機関への販売を担っています。消費者の行動パターンとしては、EV購入者においては、航続距離、充電速度、バッテリー寿命といった性能面が重視される傾向が強く、これらがCNTスラリーの性能要求に直結しています。また、環境意識の高い消費者は、製品の持続可能性や、リサイクル性なども考慮するようになっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、業界参加者から直接、市場のニュアンスを捉えるように設計されており、全体のリサーチ作業の70〜80%を占めます。この堅牢なアプローチにより、当社の調査結果は現在の市場の実態、新たなトレンド、将来の期待を反映するものとなります。カーボンナノチューブ導電性スラリー(バッテリー用)市場に直接関与するステークホルダーに焦点を当て、バリューチェーン全体にわたる広範な質的および量的インタビューを実施しています。

インタビュー対象となった主要なステークホルダーは以下の通りです。

これらの議論により、カーボンナノチューブ導電性スラリー(バッテリー用)市場に特化した、技術導入率、性能要件、サプライチェーンのボトルネック、価格戦略、競争環境、規制への影響に関する重要な洞察が得られます。当社の一次調査は、バリューチェーン全体にわたる多様な企業タイプを網羅しており、全体像の理解を確実なものとしています。

すべての一次データは、構造化されたインタビューを通じて収集され、通常は電話またはビデオ会議で実施され、包括的なカバレッジと深さを確保しています。本レポートは、購入時点まで厳密に更新され、最新の市場インテリジェンスとステークホルダーの視点を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発ディレクター(バッテリー材料) | 30% |

| 製品開発担当副社長(先端材料) | 25% |

| 調達責任者(バッテリー部品) | 25% |

| 最高技術責任者(CTO) | 20% |

| Company Type | Representation (%) |

|---|---|

| カーボンナノチューブメーカー | 25% |

| 導電性スラリー配合・製造業者 | 30% |

| バッテリーセルメーカー | 20% |

| バッテリー部品サプライヤー | 15% |

| 自動車/家電OEM | 10% |

二次調査は、リサーチ手法の20〜30%を占める基盤となります。この段階では、信頼できる情報源から既存のデータを厳密に収集・分析し、包括的な市場概要を確立し、一次調査の結果を検証し、主要な市場指標を特定します。分析の独創性と完全性を維持するため、他の市場調査ウェブサイトからのデータは一切使用しない方針を厳守しています。

当社の二次調査ソースには以下が含まれます。

この詳細な二次分析は、業界のベストプラクティスのベンチマーキング、技術的軌道の理解、およびカーボンナノチューブ導電性スラリー市場に関連する潜在的な市場破壊者の特定に役立ちます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、多段階のデータ三角測量によって補完され、堅牢かつ正確な市場推定を保証します。予測期間は2026年から2034年までです。

当社は、85〜90%の推定データ精度レベルを保証します。精度へのコミットメントは、多段階の検証プロセスによって裏付けられています。

市場は、EV需要の増加とバッテリー技術の進歩により、加速的な成長を遂げています。サプライチェーンの回復力が重要な焦点となり、重要なバッテリー部品の調達の多様化と地域的な製造イニシアチブにつながりました。このシフトは、2033年までの15%のCAGRをサポートしています。

主要な市場プレイヤーには、OCSiAL、Jiangsu Cnano Technology、Zeon Corporation、Nanocylなどが含まれます。競争は、高度な材料特性、導電性性能、およびリチウムイオン電池や全固体電池のような特定のバッテリータイプへの応用を中心に展開されています。

アジア太平洋地域は、特に中国、日本、韓国における広範なバッテリー製造エコシステムにより、市場をリードしています。EV生産と先端材料の研究開発への大規模な投資、および確立されたサプライチェーンが、その顕著な市場シェアを支えています。

バッテリー用カーボンナノチューブ導電性スラリーの世界市場は、2025年に5億ドルと評価されました。バッテリー需要の増加に牽引され、2033年までの年平均成長率(CAGR)15%で成長すると予測されています。

価格設定は、原材料コスト、製造規模、および導電性性能要件(例:超高)の影響を受けます。生産規模が拡大し、技術が成熟するにつれて、規模の経済によりコストが安定化し、これらのスラリーが高量バッテリーアプリケーションでより利用しやすくなると予想されます。

この市場における持続可能性は、原材料の倫理的な調達、エネルギー効率の高い生産、およびバッテリーのライフサイクル終了時の考慮事項を含みます。OCSiALのようなメーカーは、ESG目標を達成するために、より環境に優しい合成方法と導電性添加剤の環境負荷の低減に焦点を当てています。