1. リチウム電池用ベーマイトの現在の投資状況は?

提供されたデータには、リチウム電池用ベーマイト市場に関する特定の投資活動、資金調達ラウンド、ベンチャーキャピタルへの関心は記載されていません。しかし、11.6%のCAGRとリチウム電池性能における重要な役割を考慮すると、戦略的投資が期待されます。NabaltecやSasolなどの主要企業は、研究開発と生産能力の拡大に注力する可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

リチウム電池用ベーマイト

リチウム電池用ベーマイトSenior Analyst

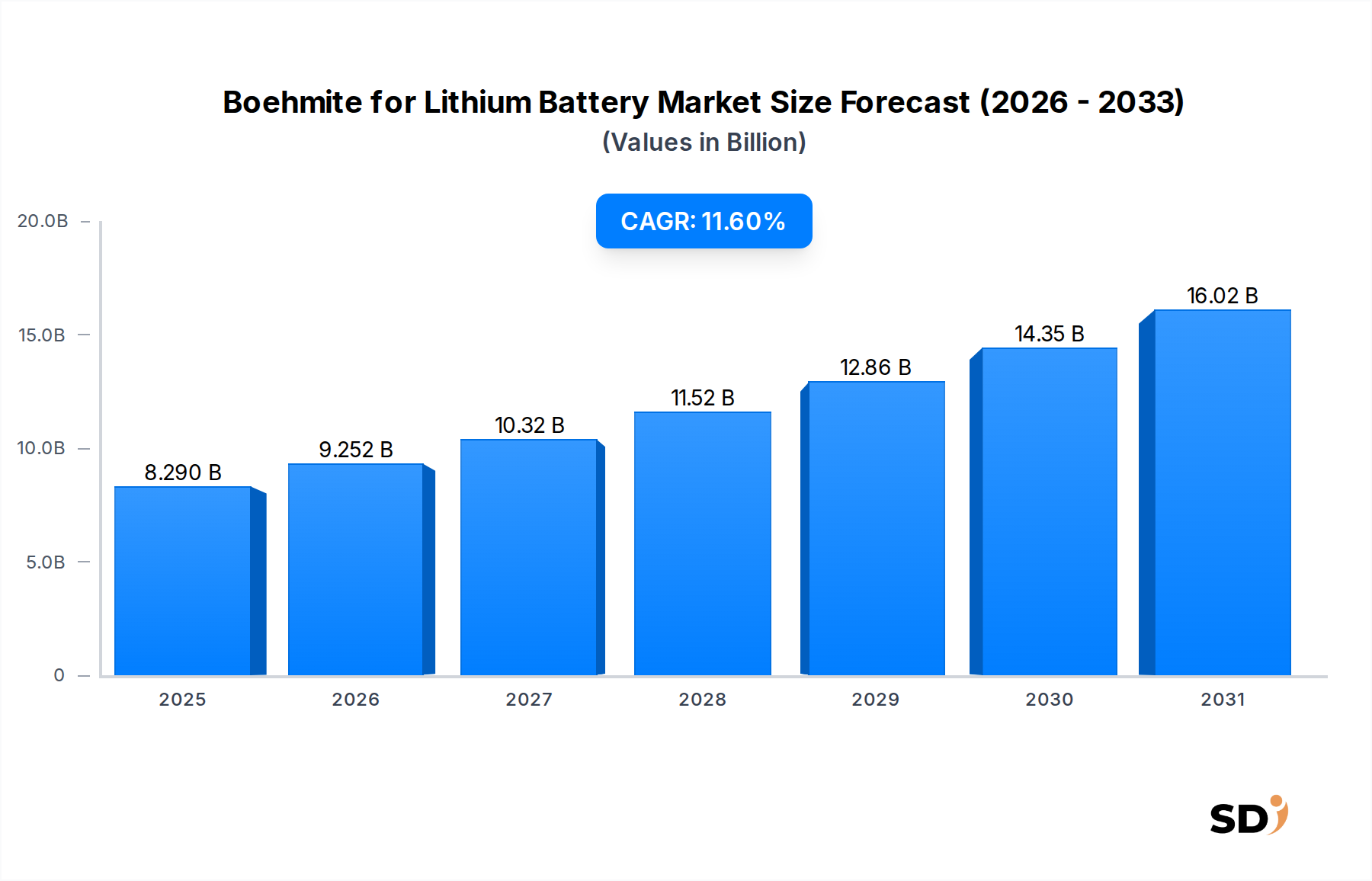

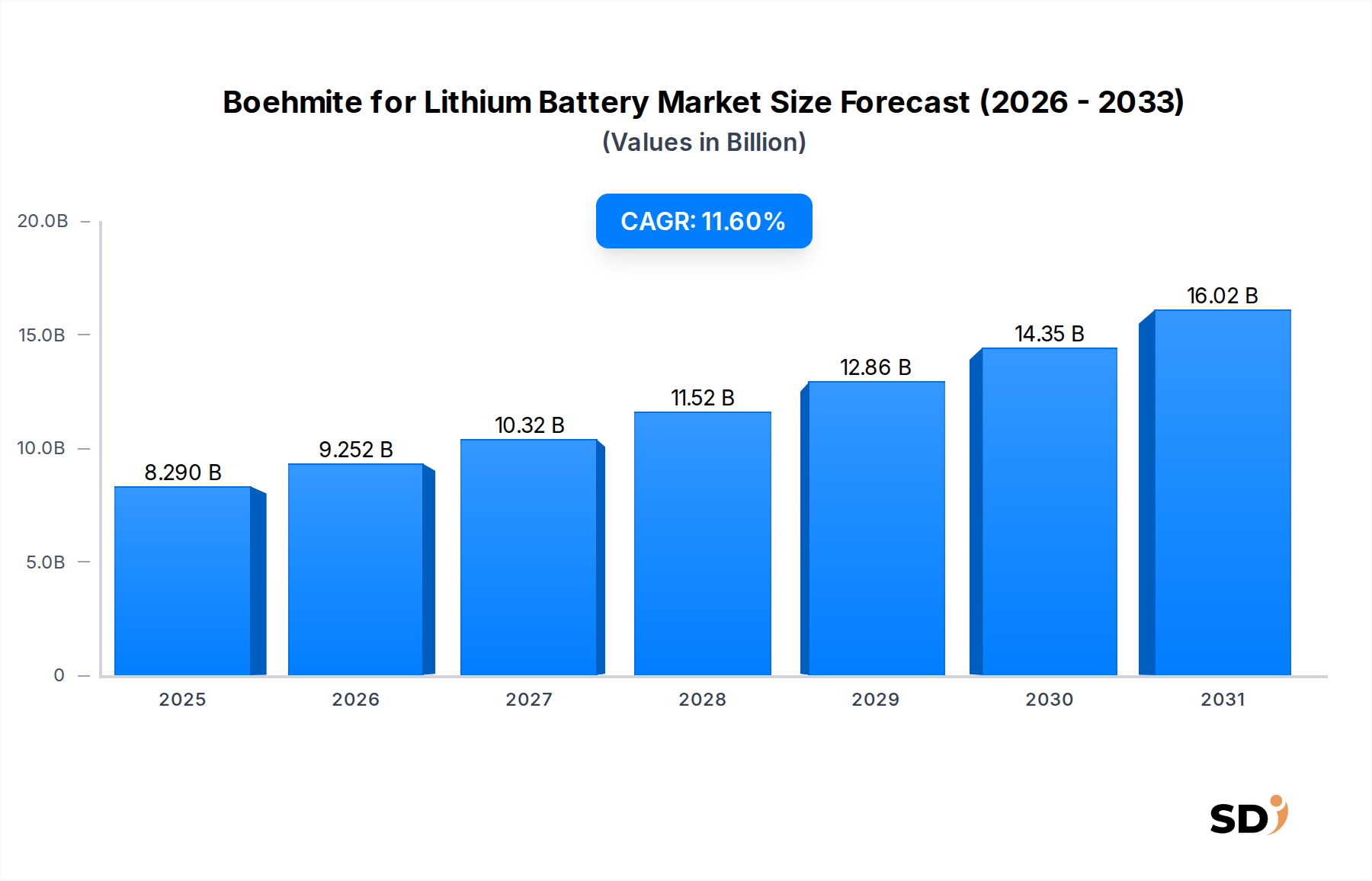

リチウム電池用ベーマイトの世界市場は、現在2025年に82.9億米ドルと評価されており、電気自動車(EV)の採用加速と大規模エネルギー貯蔵ソリューションへの多額の投資に牽引された堅調な拡大を示しています。この特殊化学品および材料分野は、次世代電池技術の進歩において極めて重要な役割を果たすと予想され、予測期間中に11.6%の年平均成長率(CAGR)を経験すると予測されています。結晶性水酸化アルミニウムであるベーマイトは、リチウムイオン電池セパレータの機能性フィラーまたはセラミックコーティング材料としてますます利用されており、熱安定性を向上させ、安全性を高め、サイクル寿命を延長します。その高純度と精密に設計された粒子サイズは、内部短絡の緩和と熱暴走イベントの防止に大きく貢献しており、これらは高エネルギー密度電池システムにおける重要な安全上の懸念事項です。

需要の状況は、主に急成長する電気自動車用バッテリー市場によって形成されており、そこではより高いエネルギー密度とより速い充電能力が優れた熱管理ソリューションを必要としています。厳格な排出ガス規制と消費者インセンティブによって世界的に普及している電気自動車は、先進的なバッテリー材料の需要増加に直接つながります。さらに、再生可能エネルギー源の統合とグリッド安定化の必要性によって牽引される、急成長するエネルギー貯蔵システム市場は、リチウム電池用ベーマイト市場にとってもう一つの重要な成長ベクトルを表しています。リチウムイオン電池の地域製造拠点、特にアジア太平洋地域は、材料消費の中心となっています。超高純度とナノスケールの粒子均一性の達成に焦点を当てたベーマイト合成における技術的進歩は、バリューチェーン全体でのさらなる性能向上とコスト効率の解放に不可欠です。競争環境は、材料科学における革新と、材料サプライヤーとバッテリーメーカー間の戦略的提携によって特徴付けられます。リチウム電池用ベーマイト市場の長期的な見通しは、進行中の世界的なエネルギー転換と、輸送の電化および電力網の近代化への揺るぎないコミットメントに支えられ、例外的に前向きです。この材料の優れた誘電強度と化学的安定性も、高性能コンピューティングやその他の高度な電子機器への応用を推進しており、その最終用途プロファイルをさらに多様化させています。

電気自動車(EV)最終用途セグメントは、リチウム電池用ベーマイトの世界市場において疑いの余地のない支配的な力であり、収益の大部分を占め、最も急速な拡大を示しています。現代のEVバッテリーパックにおける安全性、航続距離、および急速充電能力の向上という要請は、ベーマイトが優れた性能を発揮する先進的なセパレータコーティングの需要を直接的に煽っています。政府の補助金、ますます厳格化する排出基準、および充電インフラの拡大によって推進される世界的なEV販売の急増は、ベーマイトの消費量の増加と直接相関しています。例えば、世界的なEV販売台数は2023年に1000万台を突破し、前年比で大幅な増加を示しており、予測期間を通じて指数関数的な成長が続くと予測されています。電気自動車用バッテリー市場におけるこの堅調な成長軌道は、このセグメントの継続的な支配を裏付けています。

EVバッテリーにおけるベーマイトの有用性は、主にポリエチレン(PE)またはポリプロピレン(PP)セパレータ上に、堅牢で熱的に安定したセラミック層を形成する能力に由来します。このセラミックコーティングは、高エネルギー密度リチウムイオンバッテリーにおける重要な安全上の懸念である熱暴走のリスクを緩和します。高温では、従来のポリマーセパレータは収縮または溶融し、内部短絡を引き起こす可能性があります。高融点と優れた熱伝導率を持つベーマイトコーティングは、極端な条件下でもセパレータの構造的完全性を維持し、それによってバッテリーの安全性と寿命を大幅に向上させます。リチウムイオンバッテリー市場の主要プレーヤーであるCATL、LG Energy Solution、Panasonic、SK Onなどは、高性能EVバッテリー設計にベーマイトコーティングセパレータを含む先進的なセパレータ技術をますます統合しています。急速充電機能への継続的な推進も、ベーマイトの特性によって恩恵を受けています。なぜなら、急速充電はかなりの熱を発生させる可能性があり、熱管理ソリューションをさらに重要にしているからです。

ベーマイトサプライヤーのEVセグメントにおける競争環境は、特に最適な粒子径分布と高純度レベルの達成において、製品革新に集中的に焦点を当てています。より小さく、より均一なベーマイト粒子は、薄く、より均一なコーティングを可能にし、それが安全性やエネルギー密度を犠牲にすることなく、より高いエネルギー密度を可能にします。したがって、主要なベーマイトメーカーは、EVバッテリー産業の厳格な仕様を満たすために、製造プロセス(水熱合成やゾルゲル法など)を洗練させるための研究開発に多額の投資を行っています。さらに、政府のイニシアチブとサプライチェーンの回復力戦略によって推進されている北米およびヨーロッパにおけるバッテリー生産施設の地域化は、地域的なベーマイトサプライヤーに新たな機会を生み出しています。このセグメントのシェアは、成長するだけでなく、主要なバッテリーメーカーが実績のある高性能材料ソリューションを標準化するにつれて統合されると予想され、EVセクターの全体的なリチウム電池用ベーマイト市場における中心性をさらに強固なものにしています。

リチウム電池用ベーマイト市場は、主にいくつかの相乗的な市場ドライバーによって推進されており、それぞれが特定の業界トレンドと指標に支えられています。最も重要なドライバーは、電気自動車(EV)の世界的な生産と販売の指数関数的な成長です。業界レポートによると、世界的なEV販売台数は、2023年の1000万台から2030年までに年間約3000万台に達すると予測されています。これには、リチウムイオンバッテリー製造の対応する急増が必要であり、バッテリーの安全性と性能の向上に不可欠なベーマイトなどの先進材料の需要増加に直接つながります。このトレンドは、電気自動車用バッテリー市場、ひいてはリチウム電池用ベーマイト市場に重大な影響を与えています。

もう一つの重要なドライバーは、すべてのリチウムイオンバッテリーアプリケーションにおけるバッテリーの安全性と寿命への関心の高まりです。熱暴走インシデントは、まれではありますが、重大なリスクをもたらします。ベーマイトは、非導電性で耐熱性のセラミック層を形成することによって、バッテリーセパレータの熱安定性を大幅に向上させる能力があり、これは重要な利点です。UN GTR No. 20(電気自動車の安全性)のような世界中の規制当局は、安全基準を継続的に厳格化しており、バッテリーメーカーに先進的な材料と設計の採用を奨励しています。これは、高性能コーティングを統合するためにバッテリーセパレータ市場への需要を押し上げています。さらに、グリッドの近代化と再生可能エネルギーの統合によって推進されるエネルギー貯蔵システム市場の拡大が、大幅に貢献しています。世界的なエネルギー貯蔵展開能力は、2020年から2030年までに5倍に増加し、500 GWを超えると予測されており、ベーマイトのような材料を活用した大規模で耐久性があり安全なバッテリーソリューションが必要です。

最後に、特に高いエネルギー密度と急速充電能力の向上に向けた、バッテリー技術の継続的な進歩が、重要な触媒として機能しています。より高いエネルギー密度のバッテリーは、動作中や充電中に多くの熱を発生させるため、熱管理がこれまで以上に重要になっています。これらの条件下でセパレータの完全性を維持するベーマイトの有効性は、より強力で効率的なバッテリーの開発を可能にします。したがって、バッテリーメーカーが最高のパフォーマンスのためにあらゆるコンポーネントを最適化しようとしているため、正確に制御された粒子形態を持つ超高純度ベーマイト(しばしば高純度アルミナ市場製品の前駆体)の需要が増加しています。これらの技術的需要は、高品質ベーマイトの持続的かつ高まった要求を保証し、現代のリチウムイオンバッテリー市場におけるその不可欠な役割を強化しています。

リチウム電池用ベーマイト市場の競争環境は、確立された化学コングロマリットと専門の材料科学会社の混合によって特徴付けられ、これらすべてが純度、粒子サイズ、およびコスト効率における革新を目指しています。市場の戦略的重点は、安全性とパフォーマンスの向上のためのバッテリーメーカーの厳格な要件を満たすことにあります。

2026年2月: 主要なベーマイトメーカー数社が、特にアジア太平洋地域で、電気自動車用バッテリー市場からの急増する需要に応えるための大幅な生産能力拡張を発表しました。これらの拡張は、今後2年間で高純度ベーマイトの生産量を推定15〜20%増加させることを目的としています。 2025年11月: 主要な材料科学会社が、バッテリーセパレータの超薄型セラミックコーティング用に特別に設計された新しいグレードのナノ粒子ベーマイトを導入しました。この開発は、安全性や熱安定性を損なうことなく薄いセパレータを可能にすることでエネルギー密度を向上させることを約束し、バッテリーセパレータ市場に利益をもたらします。 2025年8月: ヨーロッパのいくつかのベーマイトサプライヤーと主要なリチウムイオンバッテリーメーカーとの間で戦略的パートナーシップが締結されました。これらの契約は、高性能バッテリー材料の長期的なサプライチェーンを確保するように設計されており、EVバッテリー生産の地域化努力と一致しています。 2025年6月: 韓国と日本の研究機関が、粒子形態の制御と粒子径分布のよりタイトな制御を実証する、ベーマイトの新しい水熱合成方法に関する調査結果を発表しました。これらの進歩は、リチウムイオンバッテリー市場における次世代パフォーマンスの達成に不可欠です。 2025年3月: 北米およびヨーロッパの規制当局は、EVバッテリーの更新された安全基準に関する議論を開始し、熱暴走を防ぐための熱安定性セパレータコーティングと機能性フィラー(ベーマイトなど)の重要性を事実上高めました。この規制推進は、需要をさらに高めると予想されます。 2025年1月: 主要な化学品会社が、二次アルミニウム源からのベーマイト生産のためのパイロットプラント設備に多額の投資を行い、先端材料市場に必要な高純度を確保しながら、より持続可能でコスト効率の高い製造ルートを開発することを目指しています。 2024年12月: ベーマイト粒子の表面改質技術におけるブレークスルーが報告され、ポリマー基材との接着性の向上と電解質適合性の向上が実現し、これはバッテリーパフォーマンスとサイクル寿命の全体的な向上に直接つながります。

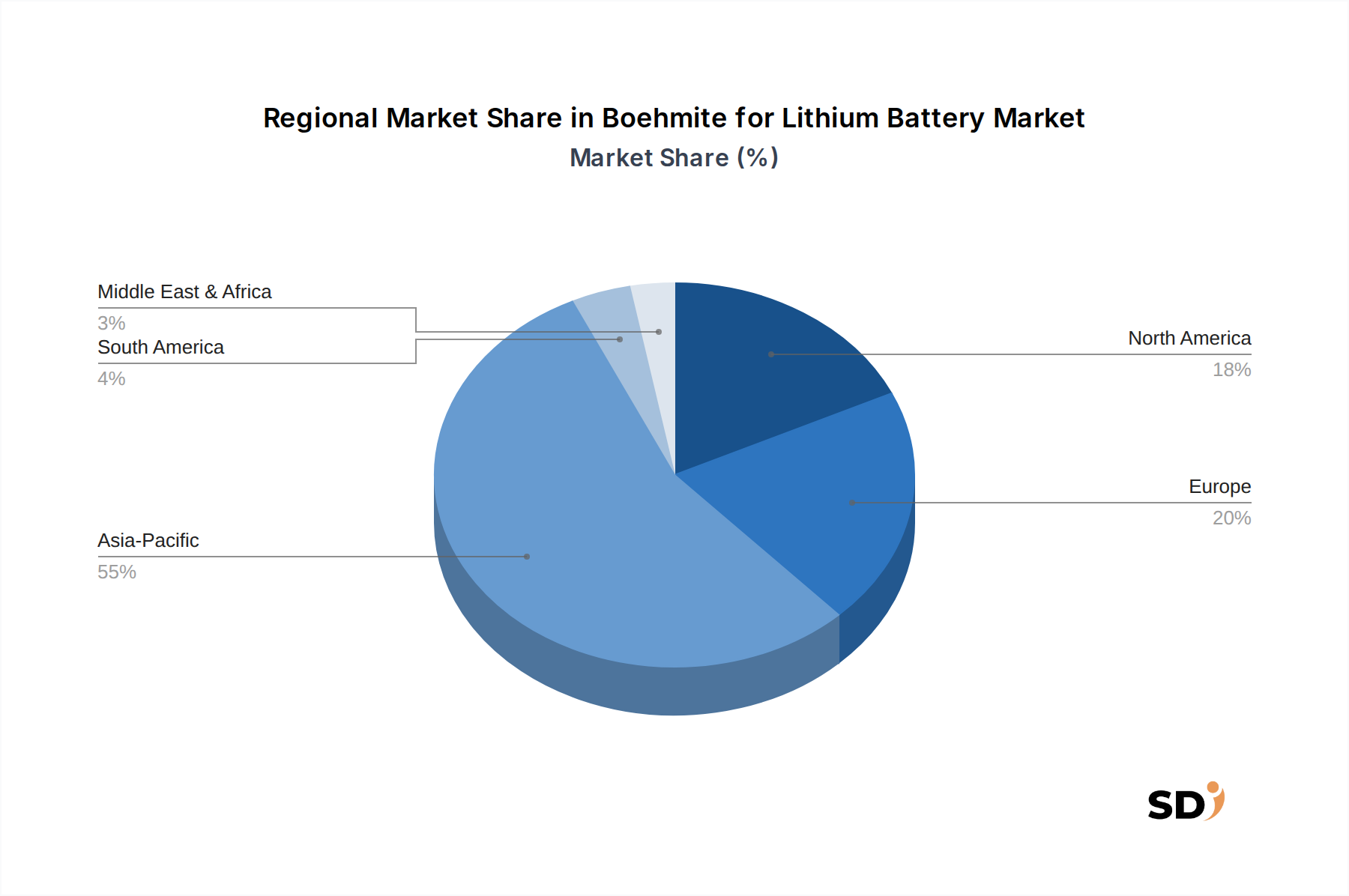

リチウム電池用ベーマイトの世界市場は、主にリチウムイオンバッテリー製造ハブの分布と電気自動車の採用ペースに影響された、明確な地域消費パターンを示しています。アジア太平洋地域は現在、主に中国、韓国、日本に牽引されて、主要な収益シェアを保持しています。この地域はリチウムイオンバッテリー市場生産における世界のパワーハウスであり、最大のバッテリーメーカーと堅牢なEV生産エコシステムを収容しています。特に中国は、EV販売とバッテリーコンポーネント製造の両方でリードしており、ベーマイトの需要に大きく貢献しています。アジア太平洋地域はまた、広範な研究開発投資に特徴付けられており、安定したサプライチェーンと技術革新を確保しています。同地域のCAGRは、国内のEVおよびエネルギー貯蔵システム市場セクターの継続的な拡大を反映して、最も高くなると予測されています。

ヨーロッパは、2番目に大きく急速に拡大している市場を表しています。野心的な脱炭素目標と、ドイツ、フランス、北欧諸国にわたる大規模なギガファクトリーへの多額の投資により、ヨーロッパは国内のバッテリー製造能力を急速に構築しています。この地域内生産への推進は、高いEV採用率(例:ノルウェーの新車販売におけるEV市場シェア80%超)と相まって、ベーマイトの堅調な需要を牽引しています。同地域のCAGRは、強力な政府支援と民間部門の電気自動車用バッテリー市場への投資から恩恵を受け、アジア太平洋地域に次いで緊密になることが予想されます。

北米は、力強い成長を経験しているもう一つの主要地域です。米国とカナダは、国内のEVおよびバッテリー生産を奨励するインフレ抑制法(IRA)のようなイニシアチブによって、バッテリー製造施設への多額の投資を目の当たりにしています。これにより、バッテリー材料の需要が大幅に増加しました。現在、アジア太平洋地域やヨーロッパよりも市場シェアは小さいものの、北米の予測CAGRは、電気自動車用バッテリー市場の拡大と、大規模エネルギー貯蔵ソリューションへの需要の高まりによって牽引され、相当なものとなっています。メキシコも製造ハブとして浮上しており、自動車サプライチェーンへの投資を誘致しています。

世界のその他の地域(南米、中東、アフリカを含む)は、より小さいながらも新興セグメントを構成しています。これらの地域は現在、EVの市場浸透率が低く、バッテリー製造能力が初期段階にありますが、都市化の進展、グリーン輸送を促進するための政府のイニシアチブ、および地域の再生可能エネルギープロジェクトの開発が、将来の成長を促進すると予想されています。しかし、市場の成熟度と材料サプライチェーンは、主要地域と比較して発達していません。

リチウム電池用ベーマイト市場のサプライチェーンは複雑であり、上流の依存関係は主にボーキサイト鉱石とその誘導体に集中しています。ベーマイト生産の主要な原材料は水酸化アルミニウムであり、これは通常、ボーキサイトからのバイヤープロセスによって得られます。したがって、市場は、世界的な水酸化アルミニウム市場の地政学的および経済的ダイナミクスに間接的にさらされています。ボーキサイト鉱業は、オーストラリア、ギニア、ブラジル、中国に集中しており、サプライチェーンはこれらの主要地域における地域的な混乱、貿易政策、および価格変動の影響を受けやすくなっています。

調達リスクは、主にボーキサイト鉱業とアルミナ精製能力の集中に関連しています。これらの上流プロセスにおける環境規制、労働争議、または地政学的な緊張による混乱は、水酸化アルミニウムの入手可能性とコストに影響を与え、Subsequentlyベーマイト生産に影響を与えます。ボーキサイトとアルミナの価格動向は、歴史的に中程度の変動性を示しており、しばしばグローバルなアルミニウム価格とエネルギーコスト(バイヤープロセスにおける重要な投入要素)に影響されています。例えば、アルミナスポット価格は、エネルギー危機と一部地域での生産削減により、2021年から2023年の間に大幅な変動を経験しました。

ベーマイト製造プロセス(水熱法やゾルゲル法など)の主要な投入要素には、さまざまな化学試薬(酸、塩基、有機溶媒など)とかなりのエネルギー消費も含まれます。これらの化学品およびエネルギー(特に天然ガスまたは電力)の価格変動は、生産コスト、ひいてはベーマイトの平均販売価格に直接影響を与える可能性があります。バッテリーグレードのベーマイトに対する厳格な純度要件(多くの用途で99.9%を超える)は、高品質の原材料と細心の注意を払った処理を必要とし、サプライチェーンに複雑さとコストを追加します。メーカーは、これらのリスクを軽減し、高純度アルミナ市場およびより広範な先端材料市場に高純度投入物の安定供給を確保するために、垂直統合または水酸化アルミニウム生産者との長期供給契約の検討をますます進めています。

リチウム電池用ベーマイト市場における価格ダイナミクスは、原材料コスト、製造の複雑さ、純度要件、および競争の激しさなど、多くの要因の集約によって影響されます。バッテリーグレードのベーマイトの平均販売価格(ASP)は、リチウムイオンバッテリー市場によって要求される純度、粒子サイズ、および形態に対する厳格な仕様のため、工業グレードのベーマイトよりも大幅に高くなります。価格はこれらの要因に基づいて広く変動する可能性があり、ナノスケール、超高純度グレードはプレミアム価格を請求します。

バリューチェーン全体の利益構造は、先進材料生産の資本集約的な性質と必要な専門知識を反映しています。上流の原材料コスト、主に水酸化アルミニウムは、全体的な生産コストのかなりの部分を占めます。処理(焼成、水熱合成など)のためのエネルギーコストと微粒子制御のための特殊機器も、重要なコストレバーを表します。メーカーは、製品の品質を損なうことなくこれらのコストを最適化する継続的なプレッシャーに直面しており、わずかな不純物でさえバッテリーのパフォーマンスと安全性を低下させる可能性があります。水酸化アルミニウム市場の価格動向は、しばしばより広範なアルミニウム業界のダイナミクスに影響されますが、ベーマイト生産コストに直接影響します。

競争の激しさは、価格決定力において重要な役割を果たします。電気自動車用バッテリー市場が拡大するにつれて、より多くのプレイヤーがベーマイト市場に参入しており、特に標準的な純度と粒子サイズの製品では競争が増加しています。これは、特に大量契約において、ASPに下方圧力を及ぼす可能性があります。しかし、高電圧システムや全固体電池のようなニッチなアプリケーション向けに、優れた熱特性や独自の表面化学を持つ高度にカスタマイズされたベーマイトを提供できるサプライヤーは、より強力な価格決定力とより高い利益率を維持する傾向があります。バッテリーセパレータ市場におけるエネルギー密度向上と安全性向上の継続的な推進は、材料革新が、単なるコストではなく、高度なベーマイトの購入決定をしばしば決定することを意味します。化学品およびエネルギーセクター、特に商品サイクルも、ボラティリティを導入する可能性があり、ダイナミックな先端材料市場で利益を安定させるために、機敏なサプライチェーン管理とヘッジ戦略を必要とします。

日本のリチウム電池用ベーマイト市場は、世界市場の成長トレンドと密接に連携しており、特に電気自動車(EV)の普及と再生可能エネルギー源の拡大によるエネルギー貯蔵システム(ESS)の需要増加に牽引されています。日本の経済は、高品質で高付加価値な製品の製造に重点を置くことで知られており、この市場も例外ではありません。ベーマイトは、リチウムイオン電池のセパレータコーティング材料として、熱安定性、安全性、およびサイクル寿命の向上に不可欠な役割を果たしており、日本の高度なバッテリー技術開発において重要な位置を占めています。市場規模は、EVの国内製造と輸出、およびグリッド安定化のためのESS導入のペースに左右されますが、先進的な素材への要求が高いため、堅調な成長が見込まれます。国内の主要企業としては、ベーマイトおよび関連セラミック材料を製造・供給する住友化学、AGC(旧旭硝子)、そしてニッポン高度紙工業などが挙げられます。これらの企業は、高純度、精密な粒子サイズ制御、および安定した供給能力において強みを持っています。また、日本国内で活動する外国企業としては、NabaltecやEstoneのような、グローバルなサプライチェーンの一部として日本市場に製品を供給している企業も存在します。日本の産業界では、製品の品質、安全性、および環境への配慮が重視されるため、JIS(日本工業規格)のような標準化や、リチウムイオン電池の安全性に関する技術基準が、市場の発展において重要な役割を果たします。これらの規制や基準は、最終製品の性能と信頼性を保証するために、材料サプライヤーにも適用されます。流通チャネルとしては、バッテリーメーカーとの直接契約が主であり、技術サポートやカスタマイズされたソリューションの提供が重要視されます。消費者の行動パターンとしては、安全性と信頼性に対する高い意識が、最終製品であるEVや電子機器の選択に影響を与え、これが高品質なバッテリー材料の需要を促進します。為替レートの変動は、輸出入コストに影響を与えるため、市場価格にも影響を与える可能性がありますが、国内生産能力の向上は、これらの影響を緩和する要因となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場分析は、主に70~80%を占める堅牢な一次調査によって推進されています。この広範な定性的および定量的エンゲージメントにより、二次調査結果の検証、ニュアンスのある市場センチメントの把握、および業界関係者から直接、詳細かつ独自の洞察を得ることが保証されます。

主な一次調査活動には以下が含まれます。

一次インタビューの対象となる特定の企業タイプには以下が含まれます。

一次調査中にエンゲージされる主なステークホルダーおよび役職には通常、以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発(R&D)担当副社長、バッテリー材料 | 30% |

| 調達担当ディレクター、カソード活物質 | 25% |

| 製品開発担当責任者、先進セラミックス/化学品 | 25% |

| 主任研究員、バッテリー研究開発 | 20% |

| Company Type | Representation (%) |

|---|---|

| ベーマイト原材料メーカー | 25% |

| カソード材料メーカー | 30% |

| リチウムイオン電池セルメーカー | 20% |

| 特殊化学品販売業者・配合業者 | 15% |

| 電気自動車(EV)および家電製品OEM | 10% |

当社の調査方法論の残りの20~30%は、包括的な二次調査と厳格な業界ベンチマーキングに基づいています。この段階では、基礎データ、市場の状況、競合インテリジェンスを確立し、主要な業界プレーヤーとトレンドを特定します。当社の二次データソースは、信頼性と正確性のために細心の注意を払って選択されており、他の市場調査会社のデータは回避しています。

利用される情報源には以下が含まれます。

.govソースからの公式統計、貿易データ、および規制文書。.orgエンティティからのレポート、ホワイトペーパー、および統計。この市場にとって重要な、世界的に認められた業界団体および規制機関には以下が含まれます。

当社の市場規模および予測は、トップダウンとボトムアップの手法を組み合わせた堅牢なアプローチを採用し、マルチレベルのデータトライアンギュレーションによって強化されています。このアプローチにより、包括的なカバレッジと市場数値の相互検証が保証されます。

データ整合性への当社の取り組みは、推定データ精度レベル85~90%を保証します。この高い精度レベルは、複数段階の検証プロセスを通じて達成されます。

提供されたデータには、リチウム電池用ベーマイト市場に関する特定の投資活動、資金調達ラウンド、ベンチャーキャピタルへの関心は記載されていません。しかし、11.6%のCAGRとリチウム電池性能における重要な役割を考慮すると、戦略的投資が期待されます。NabaltecやSasolなどの主要企業は、研究開発と生産能力の拡大に注力する可能性があります。

提供されたデータには、リチウム電池用ベーマイト市場における最近の進展、M&A活動、または新製品の発売に関する具体的な詳細は記載されていません。NabaltecやShanghai Putailai New Energy Technologyなどの主要企業は、この分野で活動しています。市場のダイナミクスは、主にEVおよびエネルギー貯蔵用のバッテリー技術の進歩によって牽引されています。

リチウム電池用ベーマイト市場は、基準年である2025年に82.9億ドルと評価されました。2033年まで年平均成長率(CAGR)11.6%で成長すると予測されています。この成長は、電気自動車(EV)およびエネルギー貯蔵システムからの需要増加によって牽引されています。

提供されたデータには、リチウム電池用ベーマイト市場の国際貿易の流れや輸出入の動向に関する具体的な詳細は記載されていません。しかし、リチウムイオン電池の生産およびEV製造のグローバルな性質を考慮すると、ベーマイトのような原材料の国際貿易は不可欠です。サプライチェーンのロジスティクスは、主要メーカーの材料の入手可能性とコストに影響を与える可能性があります。

提供されたデータには、リチウム電池用ベーマイト市場に対する特定の規制やコンプライアンスの影響に関する詳細は記載されていません。しかし、この業界は、化学物質製造に関する環境規制や、リチウムイオン電池部品に関連する材料安全基準の対象となります。世界的に進化するバッテリーの安全性およびリサイクル規制は、製品仕様に影響を与える可能性があります。

リチウム電池用ベーマイト市場における技術革新は、バッテリー性能の向上を目指し、純度(例:純度 99.9%以上)と粒子径(例:100 nm未満)の最適化に焦点を当てています。水熱法やゾルゲル法などの製造プロセスの進歩は、より優れたベーマイトの製造を目指しています。これらのトレンドは、EVおよびエネルギー貯蔵システムアプリケーションにおける安全性とエネルギー密度の向上をサポートしています。