1. バイオマス由来ハードカーボン負極材の生産規模拡大における主な課題は何ですか?

ココナッツ殻や作物残渣などのバイオマス原料の安定供給に関する課題があり、生産規模の拡大は困難を伴います。熱分解などの処理方法や、特定の温度範囲の必要性は、複雑さと設備投資を増加させます。多様なバイオマス源にわたる材料品質の維持は、製造業者にとって大きな技術的ハードルです。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

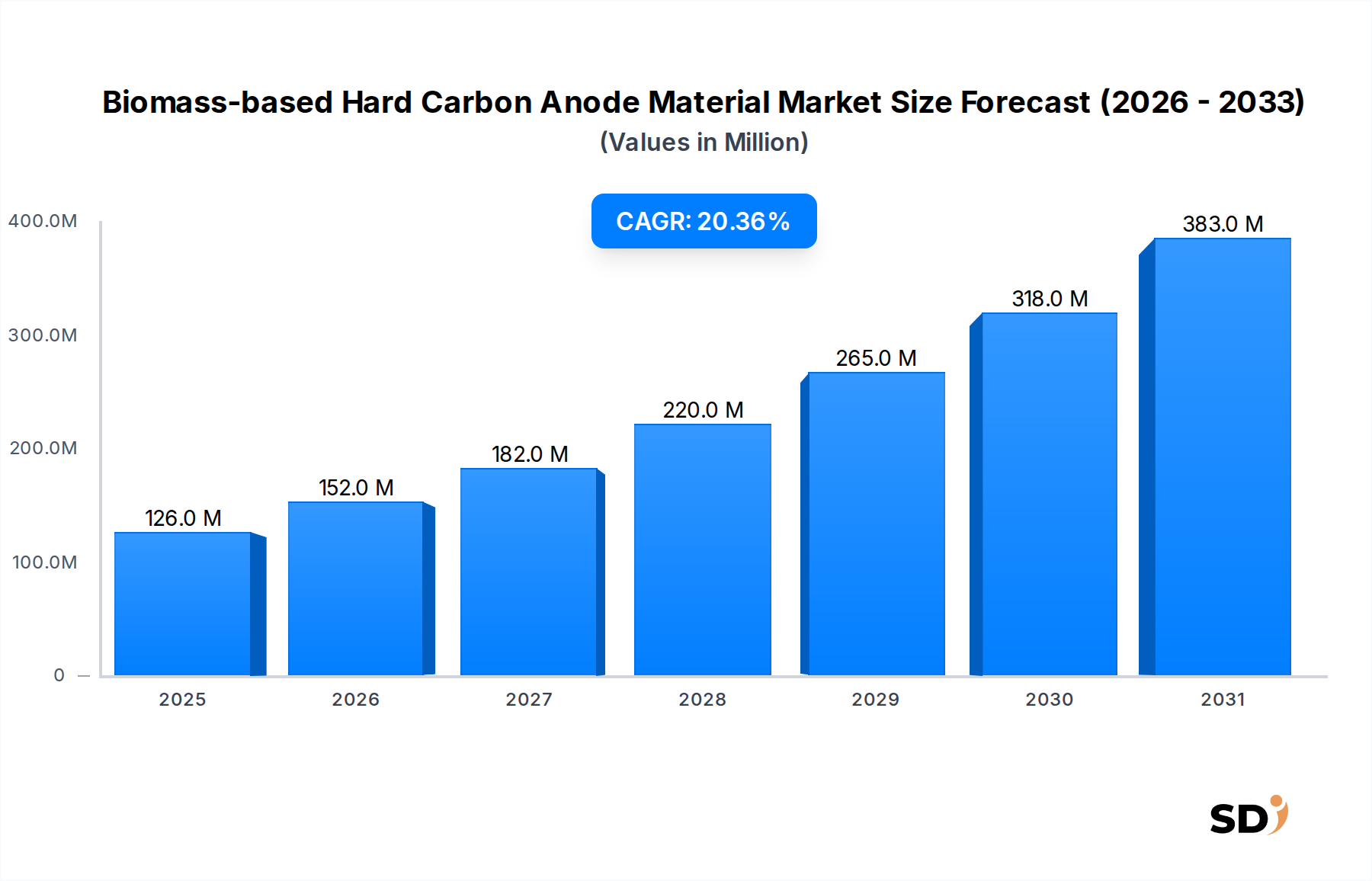

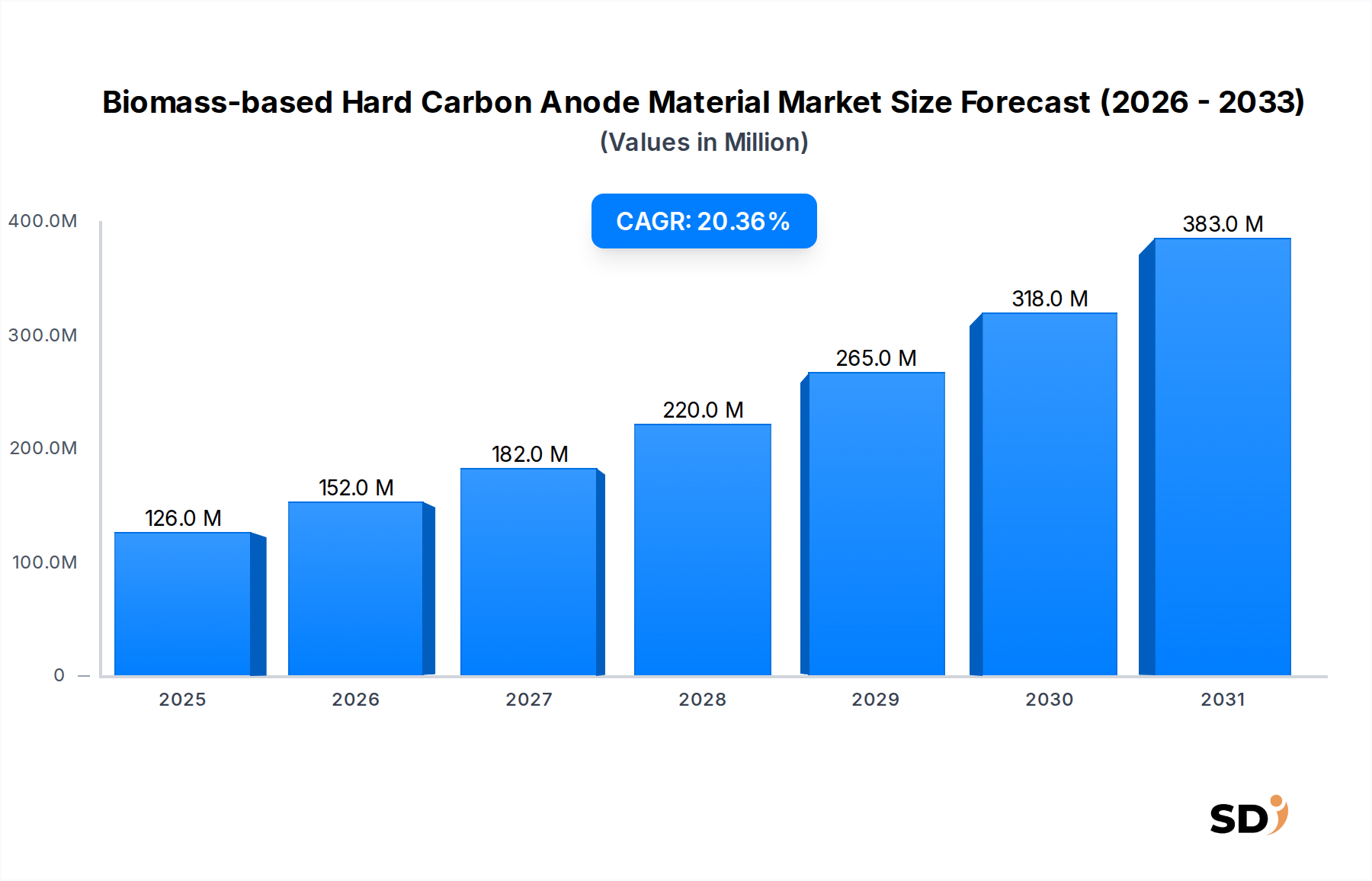

バイオマス由来ハードカーボン負極材市場は、2024年に1億2,583万ドルと評価され、堅調な拡大を示しています。この市場は、2024年から2034年にかけて年平均成長率(CAGR)20.41%という目覚ましい成長を遂げ、2034年までには約8億800万ドルの市場規模に達すると予測されています。この顕著な成長軌道は、主に、拡大するナトリウムイオン電池市場、およびリチウムイオン電池市場内の特殊用途における、持続可能で高性能なエネルギー貯蔵ソリューションに対する世界的な需要の高まりに牽引されています。

主要な需要ドライバーには、次世代電池技術における集中的な研究開発努力と、サーキュラーエコノミー原則への顕著な産業シフトが含まれます。バイオマス由来ハードカーボンの本質的な利点、すなわち、豊富な原材料の入手可能性、合成黒鉛と比較して環境負荷が小さいこと、調整可能な電気化学的特性などは、より広範な電池材料市場において魅力的な代替品となっています。マクロ経済の追い風、すなわち、厳格な環境規制やグリーンテクノロジーに対する政府のインセンティブは、市場拡大をさらに後押ししています。また、重要な原材料のサプライチェーン多様化に向けた戦略的要件も、従来の負極材調達に関連する地政学的リスクを軽減する上で重要な役割を果たしています。

炭化プロセスにおける技術的進歩、最適化された熱分解および水熱炭化を含むものは、優れたサイクル寿命、レート性能、および比容量を持つバイオマス由来ハードカーボンの製造を可能にしています。これらの改善は、現代のエネルギー貯蔵システムの要求される性能要件を満たすために不可欠です。さらに、自動車用電池市場は重要な最終ユーザーとして浮上しており、電気自動車メーカーは持続可能で費用対効果の高い電池部品を模索しています。グリッドスケールアプリケーションから消費者向け電子機器に至るまで、エネルギー貯蔵システム市場への先進材料の統合は、これらの負極材の多様な有用性を強調しています。バイオマス由来ハードカーボン負極材市場の見通しは、継続的なイノベーション、支援的な規制枠組み、そして脱炭素化とエネルギー独立に対する揺るぎない世界的なコミットメントに牽引され、例外的に好調なままです。この持続可能なアプローチは、負極材の生産と消費の状況を再定義しています。

バイオマス由来ハードカーボン負極材市場の成長を牽引する最も重要で急速に拡大しているセグメントは、ナトリウムイオン電池(SIB)技術への応用です。バイオマス由来ハードカーボンはリチウムイオン電池市場内のニッチな用途でも有用ですが、その電気化学的特性はナトリウムイオンの充放電メカニズムに特に適しているため、SIBが市場の予測される20.41% CAGRの主な触媒となっています。ハードカーボンは、その無秩序な黒鉛構造によって特徴付けられ、より大きなナトリウムイオンを収容するための適切な層間距離と細孔構造を提供し、体積膨張をほとんど伴わずに効率的なインターカレーションと脱インターカレーションプロセスを促進し、それによって優れたサイクル安定性と高いクーロン効率を保証します。

このセグメントの優位性は、いくつかの戦略的利点に由来します。ナトリウムは豊富で低コストな元素であり、SIBはリチウムイオン電池の非常に魅力的な代替手段となっています。特に定置型エネルギー貯蔵システム市場、および低コストの電気自動車の可能性において、自動車用電池市場に影響を与えています。バイオマス由来ハードカーボンの性能特性、特に高い初期クーロン効率と良好なレート性能は、SIBの実用化に不可欠です。クラレやStora Ensoのような企業は、それぞれ炭素材料とバイオマス処理における専門知識を活用して、SIB向けに最適化された高度なハードカーボン負極材を開発・商業化しています。Indigenous EnergyとKaijin New Energyも、これらの重要な材料のスケーラブルな生産と性能最適化に焦点を当て、バリューチェーンに積極的に貢献しています。

さらに、エネルギーセキュリティへの注目の高まりと電池サプライチェーンの多様化は、SIB、ひいてはバイオマス由来ハードカーボンの重要性をさらに強調しています。地産地消可能なナトリウムと再生可能なバイオマスを負極材生産に頼ることは、地理的に集中しているリチウムと黒鉛の資源への依存を大幅に軽減します。この戦略的シフトは、世界の経済的安定にとって重要であり、より回復力のある電池材料市場を育成します。ナトリウムイオン電池市場の将来の成長は、ハードカーボン負極技術の進歩と本質的に結びついており、主要な応用セグメントとしてのその地位を確固たるものにしています。SIB技術が成熟しスケールアップするにつれて、高品質で持続可能な供給源からのバイオマス由来ハードカーボンの需要は指数関数的に増加し続け、全体的なハードカーボン負極材市場をさらに拡大し、先進炭素材料市場の景観を多様化させるでしょう。

バイオマス由来ハードカーボン負極材市場は、技術的、経済的、環境的要因の複合的な影響により、著しい加速を経験しています。主要なドライバーは、持続可能でサーキュラーエコノミーの実践に対する世界的な必要性です。規制圧力と脱炭素化に対する企業のコミットメントが高まる中、負極材の原料としての再生可能なバイオマス利用は、環境に優しい製造の必要性に対処しています。このシフトは、炭素排出量の少ない材料への選好度を示す業界レポートの増加によって定量化されており、バイオマス原料市場および関連処理技術への大幅な投資につながっています。

2番目の重要なドライバーは、ナトリウムイオン電池(SIB)の急速な進歩と商業化です。ハードカーボンは、そのユニークな構造的特性が可逆的なナトリウムイオンインターカレーションを促進するため、SIBの好ましい、しばしば不可欠な負極材となっています。この直接的な相関関係は、ナトリウムイオン電池市場の予測される堅調な成長が、バイオマス由来ハードカーボンの需要を必然的に促進することを意味します。2023-2024年の業界データは、SIBプロトタイプのアナウンスメントとパイロット生産ラインの急増を示しており、ハードカーボン要件の大幅な採用を信号しています。この傾向は、より広範なハードカーボン負極材市場の拡大に直接影響します。

第三に、戦略的なサプライチェーンの多様化と地政学的な安定性への懸念は、電池メーカーに従来の黒鉛調達の代替品を模索することを促しています。集中した黒鉛供給源への依存は、地域的に多様で安定した原材料入力の検索を促しました。バイオマスは、世界的に豊富で再生可能であるため、魅力的なソリューションを提供し、それによって電池材料市場における重要鉱物調達のリスクを軽減します。この戦略的シフトは、重要な電池部品の回復力のある国内サプライチェーンの確立を目指す substantial な政府資金イニシアチブによってサポートされています。

最後に、バイオマス炭化プロセスの継続的な性能向上とコスト削減が市場成長に大きく貢献しています。継続的な研究開発プロジェクトで証明されているように、熱分解および水熱炭化におけるイノベーションは、電気化学的性能(例:より高い比容量、強化されたサイクル安定性)が向上し、生産コストが削減された材料につながっています。これにより、バイオマス由来ハードカーボンは従来の材料と比較してますます競争力があり、エネルギー貯蔵システム市場全体でのアピールを広げ、先進炭素材料市場内での地位をさらに強固にしています。

バイオマス由来ハードカーボン負極材市場は、確立された化学企業、革新的なスタートアップ、および材料科学の専門家を特徴とする、開発中の競争環境によって特徴付けられます。企業は、ナトリウムイオン電池市場やその他のエネルギー貯蔵アプリケーションからの急増する需要を満たすために、研究開発、持続可能な調達、およびプロセス最適化を通じて戦略的に位置付けています。

最近の進歩と戦略的活動は、バイオマス由来ハードカーボン負極材市場におけるダイナミックな成長とイノベーションを強調しています:

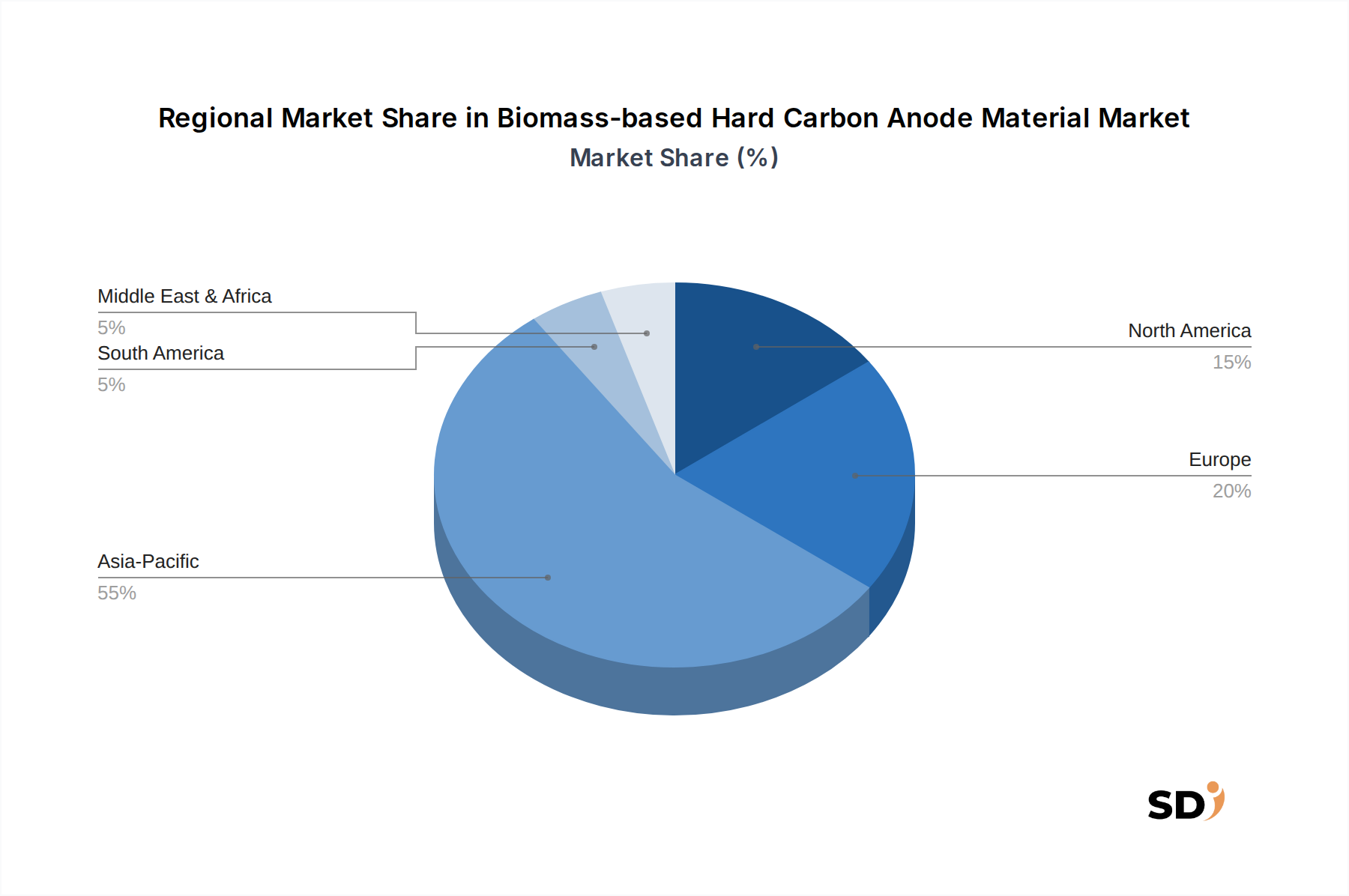

バイオマス由来ハードカーボン負極材市場は、地域の規制、産業エコシステム、および技術的準備状況に影響された、成長と普及において著しい地域差を示しています。グローバル市場は、主にアジア太平洋、ヨーロッパ、北米の開発によって牽引されています。

アジア太平洋地域は、バイオマス由来ハードカーボン負極材市場で最大の市場シェアを保持し、最も高いCAGRを記録すると予想されています。この優位性は、特に中国、日本、韓国における同地域の堅牢な電池製造ハブに起因しており、これらはナトリウムイオン電池市場およびリチウムイオン電池市場の生産をリードしています。電気自動車の普及に対する強力な政府の支援と、グリッドスケールエネルギー貯蔵システム市場への大規模な投資が、先進負極材の需要を牽引しています。豊富なバイオマス資源と競争力のある製造景観の存在が、この地域の主要な地位をさらに強固にし、電池材料市場全体にとって重要な地域となっています。

ヨーロッパは、野心的な脱炭素化目標とサーキュラーエコノミーイニシアチブによって牽引され、高いCAGRを示すと予測されています。欧州連合の規制、例えば今後の電池規則は、電池部品の持続可能な調達と寿命末期のリサイクルを義務付けており、これはバイオマス由来材料に完全に合致しています。ドイツやフランスのような国々は、国内の電池バリューチェーンと先進材料の研究開発に多額の投資をしており、ハードカーボン負極材市場でのイノベーションを促進しています。非再生可能資源への依存を減らすという同地域のコミットメントも、バイオマス原料市場を後押ししています。

北米も、より小さい基盤から始まりますが、堅調な成長を遂げる態勢が整っています。同市場は、インフレ抑制法(IRA)のような政府のインセンティブによって刺激されており、これは国内製造とEV電池の持続可能なサプライチェーンを促進しています。先進電池技術への多額の研究開発投資と、急成長する自動車用電池市場が主要な需要ドライバーです。米国とカナダは、広大なバイオマス資源を積極的に探求し、先進炭素材料市場部品のローカル生産能力を確立しています。

その他の地域(中東・アフリカ、南米)は、現在より小さいシェアを占めていますが、新興成長を経験すると予想されています。持続可能なエネルギーソリューションへの意識の高まりと、産業インフラの開発が、これらの地域でバイオマス由来負極材の機会を徐々に創出しています。しかし、市場浸透は、未熟な電池製造能力と、主要地域と比較して低い研究開発投資レベルのために遅くなっています。

バイオマス由来ハードカーボン負極材市場は、持続可能性、サプライチェーンの回復力、および技術革新を促進することを目的とした、グローバルおよび地域的な規制枠組みと政策イニシアチブの複雑な網によってますます影響を受けています。世界中の政府は、環境保護とサーキュラーエコノミーへの移行を優先しており、これはバイオマス由来材料の需要と開発に直接影響を与えています。

欧州連合では、新しい電池規則(EU)2023/1542が、2025年から施行され、画期的な政策となっています。これは、電池の持続可能性に関する厳格な要件、例えば炭素フットプリントの申告、リサイクル材の最小含有目標、および原材料調達のためのデューデリジェンス義務を義務付けています。この規制は、バイオマス由来ハードカーボンにとって大きな追い風となります。なぜなら、それは従来の負極材の再生可能で、しばしば地域的で、低炭素な代替品を提供するからです。それは、ハードカーボン負極材市場およびより広範な電池材料市場への投資を、持続可能な供給源から直接奨励します。

米国では、2022年のインフレ抑制法(IRA)のようなイニシアチブを通じて、電気自動車とクリーンエネルギー技術、特に国内調達材料で製造されたものに対して substantial な税額控除とインセンティブを提供しています。この政策は、回復力のある国内サプライチェーンを構築し、外国の重要鉱物への依存を減らすことを目的としており、それによってバイオマス由来負極材の開発と採用を促進しています。ローカルコンテンツへの焦点は、国内のバイオマス原料市場リソースの利用を奨励します。

アジア太平洋地域では、中国、日本、韓国のような国々が、新エネルギー自動車産業と先進電池製造を支援するための堅牢な国家戦略を実施しています。これらはしばしば一般的な電池開発に焦点を当てていますが、グリーン製造と資源効率への重点が高まっています。産業廃棄物の利用と再生可能資源開発を促進する政策は、バイオマス由来ハードカーボン負極材市場を間接的に支援しています。例えば、中国の国家5カ年計画には、サーキュラーエコノミー統合と持続可能な材料イノベーションの目標が含まれることが多く、これは先進炭素材料市場に利益をもたらします。

さらに、グローバルな標準団体と業界アライアンスは、ナトリウムイオン電池市場向けのハードカーボンを含む、次世代電池材料の性能と安全性のベンチマークを確立するために取り組んでいます。これらの取り組みは、市場の信頼を確保し、より広範な商業的採用を促進します。全体的な政策環境は、環境管理と材料調達における戦略的自律性を特徴としており、バイオマス由来ハードカーボン負極材市場における持続的な成長とイノベーションにとって非常に好ましい環境を作り出しています。

バイオマス由来ハードカーボン負極材市場は、持続可能で高性能、かつ費用対効果の高いエネルギー貯蔵ソリューションに対する重要な必要性によって牽引され、材料科学イノベーションの最前線にあります。いくつかの破壊的な技術がその軌跡を形成しており、これらの材料の能力と応用を再定義することを約束しています。

イノベーションの1つの重要な領域は、高度な炭化および活性化技術です。従来の熱分解方法は、マイクロ波支援炭化、プラズマ処理、および金属酸化物または塩を使用したテンプレート戦略のような新しいアプローチで洗練されています。これらの高度な技術は、ナトリウムイオン電池市場におけるNa+イオン拡散速度と全体的な電気化学的性能の最適化に不可欠な、細孔性、細孔サイズ分布、および表面化学を含むハードカーボンの微細構造の正確な制御を可能にします。研究開発投資は、現在のベンチマークに匹敵するかそれを超える超高比容量と拡張されたサイクル寿命の達成にますます焦点を当てています。これらのプロセスがラボスケールからパイロット生産に移行するにつれて、より調整されていない、または効率の低い材料を生み出す既存の方法を脅かす採用タイムラインが加速しており、ハードカーボン負極材市場内での状況は変化しています。

2番目の変革的なトレンドは、ハイブリッド負極アーキテクチャの開発です。バイオマス由来ハードカーボンはNa-ion電池で優れていますが、研究者は、より広範なアプリケーションのパフォーマンスを向上させるために、他の活性材料との相乗的な組み合わせを探索しています。これには、ハードカーボンにシリコン(Si)または窒素/硫黄ヘテロ原子をドーピングすること、またはグラフェンまたはカーボンナノチューブとの複合構造を作成することが含まれます。目的は、ハードカーボンの安定性を、シリコンのような材料(リチウムイオン電池市場向け)の高い理論容量と組み合わせるか、電子伝導性を改善することです。これらのハイブリッド設計は、個々の材料の限界を克服し、電池のエネルギー密度を大幅に向上させることを目指しています。企業はこれらの複合材料製剤に多額の投資をしており、今後3年から5年以内に最初の市販製品が期待されており、先進炭素材料市場内で新しいサブセグメントを創出する可能性があります。

最後に、人工知能(AI)と機械学習(ML)主導の材料発見と最適化は、パラダイムシフトを表しています。AIアルゴリズムは、広大なバイオマス前駆体ライブラリをスクリーニングし、最適な炭化パラメータを予測し、望ましい電気化学的特性を持つ新しいハードカーボン構造を設計するために使用されています。これは研究開発サイクルを加速し、実験コストを削減し、直感的でない材料組成を明らかにします。主要な研究機関といくつかの先進材料企業は、エネルギー貯蔵システム市場向けの新しい材料が市場にもたらされる方法を根本的に変え、エネルギー貯蔵システム市場向けの先進炭素材料市場の効率に影響を与え、次世代バイオマス由来ハードカーボンの開発を加速するためにこれらの計算ツールを展開しています。この技術は、強力な研究開発能力を持つ既存のプレーヤーを強化する一方で、そのような計算リソースを持たない小規模なエンティティを混乱させる可能性があり、エネルギー貯蔵システム市場向けの新しい材料が市場にもたらされる方法を根本的に変えています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 20.41% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の基盤を形成し、総調査努力の70~80%を占めます。業界関係者とのこの広範な関与は、二次調査の所見の検証、独自の市場インサイトの取得、新興トレンドの特定、および市場予測の洗練に不可欠です。当社の一次調査方法論には、バリューチェーン全体にわたる慎重に選択された業界専門家プールとの、主に電話または仮想での詳細なインタビューの実施が含まれます。

一次調査の主な参加者には以下が含まれます。

企業タイプ:

主要なステークホルダーの役職:

インタビューは、生産能力、技術導入率、価格設定戦略、サプライチェーンのダイナミクス、さまざまな最終ユーザー産業(自動車、家電、エネルギー貯蔵システムなど)における需要パターン、およびバイオマスベースのハードカーボンアノード材料に特有の競争状況に関する詳細情報を収集することに焦点を当てました。この直接的なやり取りは、ニュアンスのある視点とリアルタイムの市場の鼓動を提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 先進エネルギー材料研究開発責任者 | 30% |

| バッテリーコンポーネント製品開発ディレクター | 25% |

| カーボン材料生産オペレーション担当副社長 | 25% |

| バッテリー原材料シニア調達マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| バイオマス原料供給業者およびアグリゲーター | 20% |

| バイオマス炭化技術プロバイダー | 15% |

| ハードカーボンアノード材料メーカー | 30% |

| ナトリウムイオンおよびリチウムイオン電池セルメーカー | 25% |

| バッテリーシステムインテグレーターおよび最終製品開発者 | 10% |

当社の調査努力の残りの20~30%は、包括的な二次調査に充てられます。この段階は、市場の基本的な理解を確立し、主要な参加者、過去のトレンド、技術進歩、および prevailing の規制環境を特定するために機能します。当社の二次調査は、他の市場調査ウェブサイトからのデータは厳密に除外された、幅広い信頼できる権威ある情報源から引き出されます。

主要な二次データソースには以下が含まれます。

当社の市場推定方法論は、厳密にトップダウンアプローチとボトムアップアプローチの両方を採用し、多レベルのデータトライアンギュレーションによって補完され、高い精度と堅牢性を確保します。この二重アプローチにより、市場数値を包括的に検証できます。

ボトムアップアプローチ: この方法では、市場を詳細なコンポーネントにセグメント化し、それらを集計して総市場規模を導き出します。使用される具体的な指標と変数は次のとおりです。

トップダウンアプローチ: 同時に、より広範な業界指標に基づいて総獲得可能市場を推定し、バイオマスベースのハードカーボンアノード材料に市場シェアを配分します。これには、マクロ経済トレンド、世界のバッテリー市場の全体的な成長、および持続可能な材料と再生可能エネルギー貯蔵を促進する政府の政策の分析が含まれます。トップダウン推定は、ボトムアップ計算を検証および洗練するために機能します。

多レベルデータトライアンギュレーションは、すべての一次、二次、および社内の独自のデータベース全体に適用され、データポイントを相互参照し、一貫性のない点を特定し、不一致を解決することで、2026年から2034年の予測期間の市場予測の整合性を強化します。

当社は、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の堅牢な方法論は、85~90%の推定データ精度レベルを保証します。この精度は、複数段階の検証プロセスを通じて達成されます。

当社の厳格な分析フレームワークは、広範な社内の独自のデータベースおよび継続的な市場開発の監視と組み合わされ、当社の市場調査レポートの高い品質と実行可能性を支えています。

ココナッツ殻や作物残渣などのバイオマス原料の安定供給に関する課題があり、生産規模の拡大は困難を伴います。熱分解などの処理方法や、特定の温度範囲の必要性は、複雑さと設備投資を増加させます。多様なバイオマス源にわたる材料品質の維持は、製造業者にとって大きな技術的ハードルです。

木材や竹などのバイオマスタイプの持続可能な調達は、規制枠組みの影響を受けます。熱分解などの処理方法に対する環境規制は、生産コストや操業許可に影響を与える可能性があります。特にNaイオン電池およびLiイオン電池用途における電池の安全性基準も、材料仕様や市場参入要件を形成します。

市場の年平均成長率20.41%は、特にNaイオン電池およびLiイオン電池技術において、持続可能な電池材料への需要増加によって牽引されています。自動車およびエネルギー貯蔵システムを含む主要な最終製品産業は、これらの負極材を急速に採用しています。循環型経済原則への移行も、バイオマス由来ソリューションの需要を後押ししています。

2020年以降の構造的変化には、サプライチェーンの回復力と持続可能な材料調達への注目の高まりが含まれており、作物残渣などのバイオマスタイプに影響を与えています。特に自動車およびエネルギー貯蔵部門におけるNaイオン電池およびLiイオン電池製造への投資増加は、材料開発と採用を加速させました。これにより、2024年の1億2583万ドルから市場が成長しました。

クラレ、Stora Enso、聖泉集団などの主要企業は、多様なバイオマス源からのハードカーボン特性の最適化に向けた研究開発に積極的に取り組んでいます。注力分野には、Naイオン電池用途における材料性能の向上や、熱分解などの処理効率の改善が含まれます。この競争環境は、継続的な製品革新と生産能力の拡大を推進しています。

主な最終製品産業には、電気自動車のバッテリー需要に牽引される自動車産業と、ポータブルデバイス向けの民生用電子機器が含まれます。エネルギー貯蔵システムも重要なセグメントであり、航空宇宙・防衛および医療機器におけるニッチな用途もあります。これらのセクターが collectively に市場の堅調な成長軌道を支えています。