1. 養殖業市場への参入における主な障壁は何ですか?

循環式陸上養殖システム(RAS)や池養殖システムのようなインフラへの設備投資の激しさが障壁となります。環境への影響や種管理に関する規制遵守もハードルとなります。Mowi ASAのような既存のプレイヤーは、既存の規模と流通ネットワークの恩恵を受けています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

養殖業

養殖業Research Associate

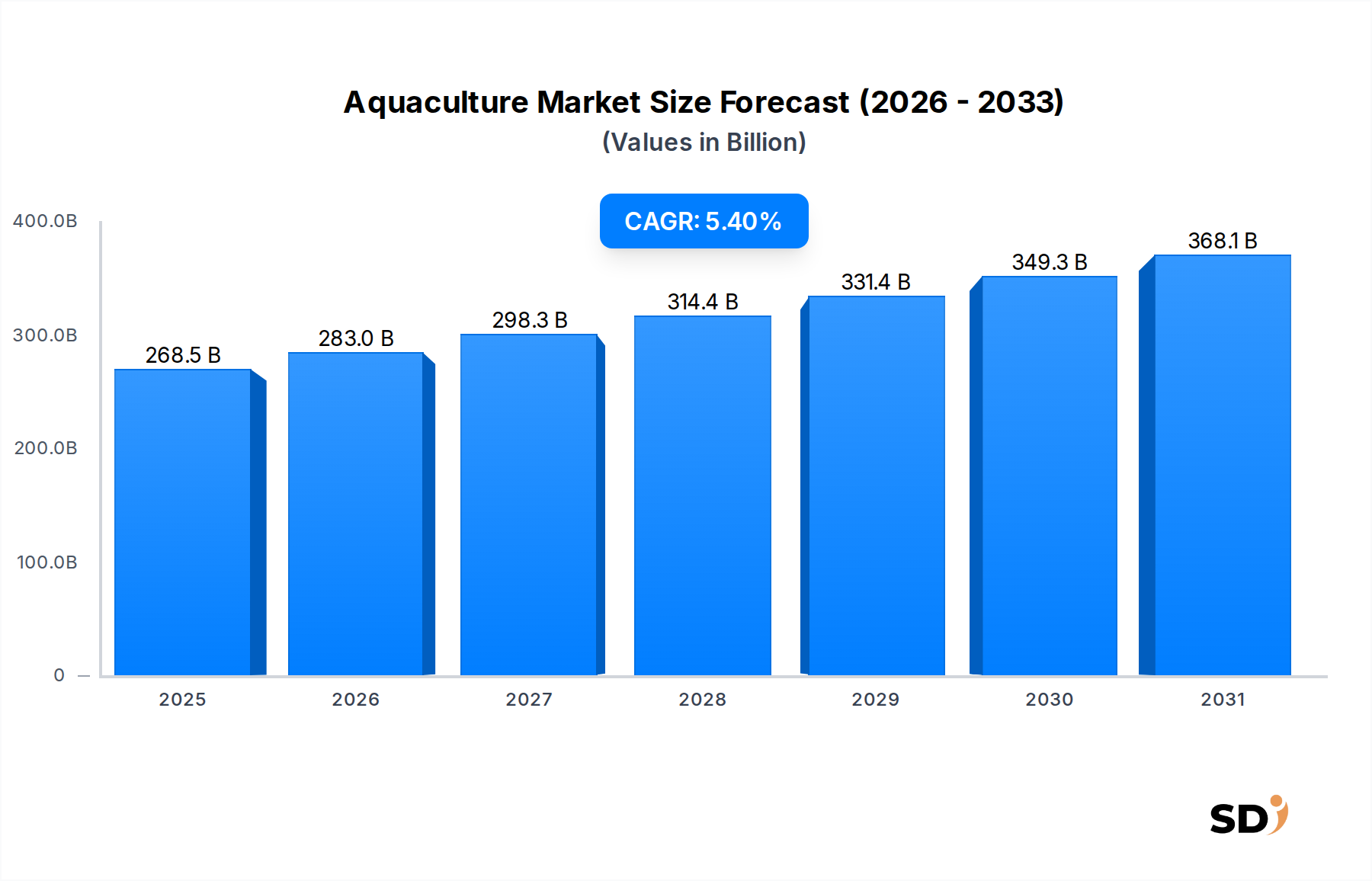

世界の養殖市場は、増大する世界的なタンパク質需要と技術的進歩の加速に支えられ、大幅な拡大 poised です。2024年には2,685億ドルと評価され、市場は予測期間中に5.4%の堅調な年平均成長率(CAGR)で成長すると予測されています。この軌跡は主に、枯渇しつつある天然漁獲量の補完、食料安全保障の強化、持続可能なタンパク質代替品の提供という喫緊の課題によって推進されています。新興経済国における可処分所得の増加や、高品質で追跡可能なタンパク質源に対する消費者の選好の高まりといったマクロ経済の追い風も、市場の成長をさらに加速させています。業界の進化は、特に循環式陸上養殖システム(RAS)市場などのシステムの採用増加によって例示される、より集中的で環境制御された養殖方法への移行によって特徴づけられます。これらの革新的な技術は、生産効率を高めるだけでなく、伝統的に養殖に伴う環境負荷も軽減しています。

主要な需要ドライバーには、世界的な人口増加(これは直接的に動物性タンパク質の需要増につながる)と、オメガ3脂肪酸を含む魚介類の栄養価の認識が含まれます。さらに、遺伝学、疾病管理、飼料配合の進歩は、養殖漁業者の生産性とリスクを向上させています。持続可能な魚類飼料市場ソリューションの開発、すなわち、新しいタンパク質源を利用し、天然魚への依存を減らすことは、長期的な成長にとって極めて重要です。市場の将来的な見通しは、耐病性のある種、飼料転換率の最適化、スマート養殖ソリューションの導入を目指した研究開発への多額の投資による、イノベーションへの継続的な重点を示唆しています。これは、海洋、淡水、汽水システムなど、さまざまな種タイプや環境にわたる養殖市場の拡大に貢献します。養殖サプライチェーンとより広範な水産加工品市場との統合の深化も、付加価値と消費者に直接提供できる製品に焦点を当てた、成熟した産業を示しています。種、技術、応用セグメントにおける持続的な成長と多様化は、世界の食料システムに不可欠な、ダイナミックで回復力のある産業を浮き彫りにしています。

世界の養殖市場の多様な景観の中で、鮭、鱒、シラウオを含むセグメントは、特にその高い商業的価値と世界的な需要により、市場収益に大きく貢献しています。コイ科やその他のコイ科魚類がより大きな生産量で説明するかもしれませんが、サケ科魚類のプレミアム価格設定、確立された市場、高度な養殖技術は、それらの主要な収益シェアを保証します。この優位性は、消費者の選好、堅牢なサプライチェーンインフラ、養殖方法論における継続的なイノベーションといったいくつかの要因に根ざしています。特に鮭養殖市場は、大規模で技術的に高度な事業への多額の投資を見ており、世界市場への安定した供給を保証しています。

サケ科魚類の広範な魅力は、オメガ3脂肪酸含有量を含む栄養プロファイルと、料理用途におけるその多様性から来ています。これにより、北米、ヨーロッパ、そしてますますアジアの食生活における主食としての地位が確固たるものになりました。Mowi ASA、SalMar ASA、Cooke Aquaculture Inc.のような主要プレイヤーは、ハッチョウから収穫まで、生産サイクル全体を洗練させ、規模の経済と高度な遺伝子選択を活用して成長率と疾病抵抗性を最適化しました。魚類飼料市場における継続的なイノベーション、特にサケ科魚類に特化したものは、収量最大化と環境負荷軽減においても極めて重要でした。

このセグメントの収益シェアは、絶対額で増加しているだけでなく、複雑な生物学的および市場リスクを管理できる大規模で統合された養殖企業間で統合も進んでいます。これらの企業はしばしばグローバルに事業を展開しており、多様な消費者基盤にアクセスし、地域市場の変動を軽減することができます。さらに、稚魚生産のための循環式陸上養殖システム(RAS)市場機能の強化やオフショア養殖ソリューションなどの養殖技術の進歩は、サケ科魚類の生産性と持続可能性の限界を押し広げ続けています。ティラピア養殖市場のような他のセグメントが特定の地域で急速な成長を示し、海洋エビやプロンがかなりの価値を占める一方で、安定した世界的な需要と成熟した市場インフラは、鮭、鱒、シラウオが、養殖市場全体の収益の相当な部分を牽引する、主要で高価値なセグメントであり続けることを保証します。それらの持続的な成長軌跡は、強力な消費者需要、効果的な市場戦略、および継続的な技術統合の証です。

世界の養殖市場の拡大は、いくつかの強力なドライバーによって推進されていますが、同時に重大な制約にも直面しています。主要なドライバーは、2050年までに推定97億人を養うために70%以上増加すると予測される、タンパク質の世界的な需要の加速です。天然漁獲量が限界に達しており、FAOの評価では約34%の魚類資源が乱獲されていることが示されているため、養殖は、世界の魚介類消費総量の50%以上を供給し、このタンパク質ギャップを埋める最も実行可能な解決策として浮上しています。この生態学的な必要性と食料安全保障への懸念の高まりは、養殖生産への継続的な投資を支えています。もう1つの主要なドライバーは、バリューチェーン全体にわたる継続的な技術革新です。バイオフロック技術システム市場や循環式陸上養殖システム(RAS)市場などの分野での開発は、より効率的で、管理された、環境的に持続可能な生産を可能にし、土地と水のフットプリントを削減しながら、疾病管理と収量を向上させています。

魚介類の健康上の利点、特にオメガ3脂肪酸含有量に対する消費者の認識の高まりは、消費者の選好を促進しています。これは、サプライチェーンロジスティクスの改善と水産加工品市場のグローバルリーチによってさらにサポートされ、新鮮および加工された養殖製品がより広範な消費者ベースに容易に利用可能になっています。魚類飼料市場向けの海洋原料市場への投資、および水質モニタリング市場への投資は、堅調な成長の重要な推進要因です。

しかし、養殖市場は重大な制約に直面しています。環境負荷への懸念は、特に栄養塩排出、生息地の変化、天然集団への病気の感染の可能性に関して、重大な課題を提示しています。厳格な規制と公衆の監視は、しばしば拡大を制限し、高価な緩和措置を必要とします。疾病の発生は、年間数十億ドルに及ぶ損失と推定される、絶え間ない脅威であり続けています。例えば、感染性サケ貧血(ISA)の最近の発生は、特定の地域での鮭養殖市場に大きな影響を与え、淘汰や生産停止につながりました。飼料原料の持続可能性、特に魚類飼料市場における魚粉や魚油の天然漁獲魚への依存は、もう1つの重要な制約ですが、昆虫や藻類などの代替タンパク質源に関する研究は急速に進んでいます。最後に、規制上のハードルと事業運営のための社会的ライセンスは、地域社会が環境への影響や景観汚染について懸念を表明することが多いため、新規プロジェクトの開発を妨げることがあります。

養殖市場は、効率性、持続可能性、回復力の向上の必要性から、根本的な技術変革を遂げています。最も破壊的な新興技術の2つは、循環式陸上養殖システム(RAS)とバイオフロック技術システム(BFT)であり、これらは水質モニタリング市場による精密養殖の進歩によって補完されます。これらのシステムの導入時期は加速しており、研究開発投資はそれらの改良とスケーラビリティに注がれています。

循環式陸上養殖システム(RAS)市場は、高度に制御された陸上養殖へのパラダイムシフトを表しています。これらのシステムは、水の消費量を最小限に抑え、完全な排出物処理を可能にし、消費市場の近くに配置できるため、輸送コストと炭素フットプリントを削減します。RASにおける研究開発は、生物ろ過効率の最適化、水循環と温度制御のためのエネルギー消費の削減、高度なセンサーおよび自動化技術の統合に焦点を当てています。初期の設備投資は依然として高いですが、疾病リスクの低減や予測可能な生産を含む長期的な運用上の利点は、鮭やエビのような高価値種にとって、RASをますます魅力的な選択肢にしています。この技術は、より高い生物学的安全性と環境制御を提供する、従来のオープンネットケージモデルに脅威を与え、沿岸地域から内陸施設への生産をシフトさせる可能性があり、それによって養殖市場を分散化させています。

バイオフロック技術システム(BFT)市場は、特にティラピアやエビのような種にとって、集約的養殖のための費用対効果の高い代替手段を提供します。BFTは、廃棄物栄養素(アンモニア、亜硝酸塩)を微生物タンパク質にリサイクルし、それを飼育動物が消費できる、従属栄養細菌コミュニティを培養することに依存しています。このシステムは、水の交換と外部飼料の投入の必要性を大幅に削減し、生物学的安全性と栄養素の利用を強化します。研究開発の努力は、炭素対窒素比の最適化、微生物コミュニティダイナミクスの管理、および実践的な農場での適用プロトコルの開発に集中しています。BFTは、高密度、低水交換養殖を可能にすることによって、特に水資源が限られている地域や厳格な排出規制がある地域で、集約生産を持続的に行うことを求める既存のビジネスモデルを強化しています。それは、広範囲養殖と高度に集約的なRASとの橋渡しを提供し、高度な養殖技術へのアクセスを民主化します。

養殖市場におけるさらなる技術統合には、IoTセンサー、AI駆動データ分析、自律型水中ビークル(AUV)を利用した高度な水質モニタリング市場ソリューションが含まれます。これらのツールは、環境パラメータに関するリアルタイムの洞察を提供し、水質、溶存酸素レベルの積極的な管理、および疾病指標の早期検出を可能にします。この精密養殖アプローチは、給餌レジームを最適化し、廃棄物を最小限に抑え、動物福祉を向上させることにより、さまざまな養殖規模と技術にわたる効率を改善し、運用リスクを低減することによって、既存のビジネスモデルを強化します。

養殖市場は、環境、社会、ガバナンス(ESG)のステークホルダーからますます精査されており、運用慣行、製品開発、調達戦略に大きな変化をもたらしています。栄養塩排出や炭素排出に対するより厳しい制限のような環境規制は、循環式陸上養殖システム(RAS)市場やバイオフロック技術システム(BFT)市場のような、水のフットプリントと排出物への影響を大幅に削減する、より持続可能な技術を採用することを養殖業者に義務付けています。循環型経済の義務は、養殖副産物の商品化を奨励し、廃棄物を他の産業の資源に変えることによって、環境への影響を最小限に抑え、新しい収益源を生み出します。例えば、飼料添加物や生物修復目的での海藻養殖は、この循環アプローチの例です。

炭素目標は、魚類飼料市場における飼料原料の調達決定や、農場全体でのエネルギー消費プロファイルに影響を与えています。企業は再生可能エネルギー源に投資し、アクアフィードのための低炭素タンパク質源を模索しており、これによりScope 3排出量を削減しています。これには、魚粉や魚油から昆虫ミール、藻類タンパク質、単細胞タンパク質のような新しい原料への移行が含まれ、海洋原料市場全体に影響を与えています。ESG投資家の基準は、資本配分においてますます考慮されており、強力な持続可能性フレームワーク、透明性のある報告、および養殖管理協議会(ASC)やベスト養殖実践(BAP)などの認証の遵守を示すすべての企業に優先順位が与えられています。金融セクターからのこの圧力は、動物福祉、飼料の追跡可能性、および生態系保護の改善を奨励しています。

労働慣行、地域社会への関与、食品安全基準を含む社会的な側面も、ますます重要になっています。養殖市場は、より厳格な労働規定を実施し、地域社会開発に投資し、厳格なテストを通じて製品の完全性を確保することによって対応しています。企業透明性、腐敗防止策、倫理的なサプライチェーン管理を含むガバナンスは、市場アクセスと消費者信頼のために譲れないものになっています。これらのESGの圧力は、単なる規制上の負担ではなく、企業が差別化し、ブランド評判を高め、ますます意識的な世界経済において長期的な市場の存続可能性を確保するための戦略的な機会です。持続可能性へのこの包括的なアプローチは、養殖市場の未来を再構築しています。

世界の養殖市場は、種別養殖、飼料生産、加工に重点を置いた、大規模な統合企業と多数の小規模地域プレイヤーの混合によって特徴づけられます。持続可能な実践と技術統合におけるイノベーションが競争優位性を定義します。

養殖市場は、持続可能性と効率性への進化する優先順位を反映した、ダイナミックな成長と動向を示すいくつかの重要な開発、パートナーシップ、戦略的イニシアチブを目撃してきました。

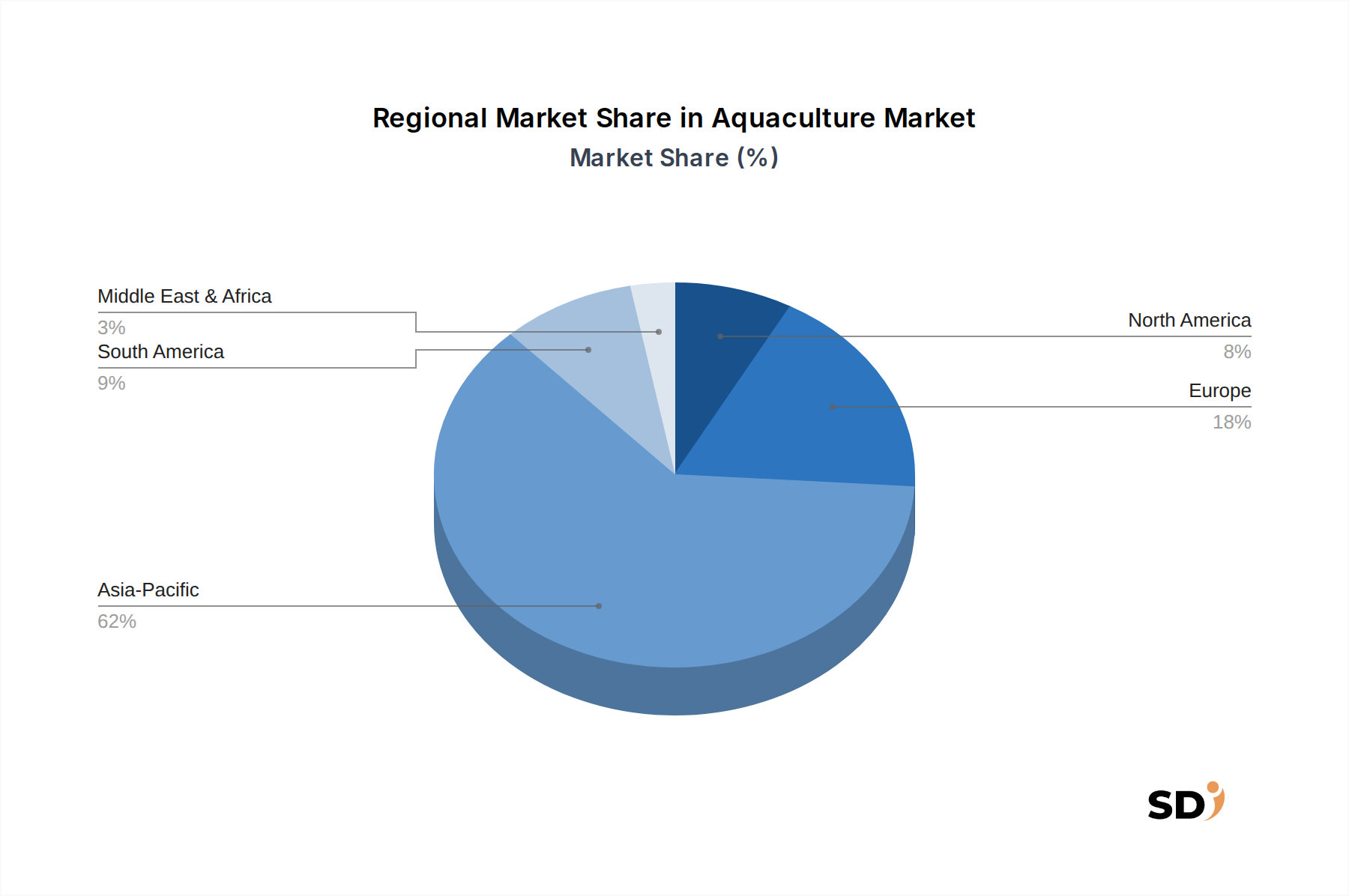

世界の養殖市場は、生産量、価値、成長ドライバーにおいて、地域的な大きな格差を示しています。アジア太平洋地域が市場を支配していますが、他の地域も特定のセグメントと技術開発に大きく貢献しています。

アジア太平洋地域:この地域は養殖市場における紛れもないリーダーであり、最大の収益シェアを占め、6.5%の推定地域CAGRで最も速い成長軌跡を示しています。中国、インド、ASEAN諸国のような国々は、高い国内消費、伝統的な養殖慣行、そして近代技術の採用増加によって、極めて重要です。中国だけで世界の養殖生産の60%以上を占めています。ここでの主な需要ドライバーは、人口の規模と食生活における魚の文化的重要性であり、食料安全保障と農村開発に対する政府の支援も相まって、これらが推進力となっています。コイ科、バルベル科、ティラピア科の生産が特に強く、ティラピア養殖市場は著しい成長を遂げています。

ヨーロッパ:ヨーロッパは、成熟しているが非常に価値の高い市場であり、鮭、鱒、海洋エビ、プロンなどの高価値種に焦点を当てています。地域CAGRは約4.0%と予測されています。ノルウェー、英国、スペインのような国々が主要なプレイヤーです。主な需要ドライバーは、プレミアムで持続可能な調達の魚介類に対する消費者の選好と、循環式陸上養殖システム(RAS)市場を含む、低影響の高度な養殖技術を推進する厳格な環境規制です。飼料技術と加工におけるイノベーションも重要な役割を果たしています。

北米:北米の養殖市場は、アジアと比較して生産量は少ないものの、技術革新と持続可能な実践への強い重点を特徴としています。4.8%のCAGRで成長すると予測されており、この地域(主に米国とカナダ)は、高価値種とニッチ市場に焦点を当てています。主なドライバーには、魚介類の健康上の利点に対する意識の高まり、魚介類輸入への依存を減らすための取り組み、そして鮭や海洋硬骨魚類のための陸上RAS施設を含む、高度な養殖技術への多額の研究開発投資が含まれます。

南米:この地域、特にチリは、鮭と鱒の主要な世界生産国であり、鮭養殖市場に大きく貢献しています。地域CAGRは約5.2%と推定されています。ブラジルとエクアドルも、特にエビ養殖において、新興プレイヤーです。主な需要ドライバーは、豊富な天然資源、競争力のある生産コスト、確立された輸出市場ですが、環境持続可能性と疾病管理は依然として重要な課題です。

中東・アフリカ(MEA):MEA地域は、かなりの成長の可能性を持つ新興市場ですが、その基盤は小さいです。食料安全保障への懸念、養殖インフラへの投資の増加、そして増加する消費者基盤によって牽引され、この地域は5.8%の堅調なCAGRを示すと予測されています。主なドライバーは、食料源の多様化と輸入依存度の削減を目的とした政府のイニシアチブであり、特にエジプト(ティラピア)やサウジアラビア(海洋種)のような国々で見られます。バイオフロック技術システム市場やその他の節水型養殖方法の採用は、水不足地域での成長にとって不可欠です。

日本の養殖市場は、先進的な技術、持続可能性への注力、そして独特の消費者の嗜好によって特徴づけられています。世界市場が年率5.4%で成長しているのに対し、日本市場は、高齢化による国内消費の停滞や、一部の品目における天然資源の枯渇といった課題に直面しながらも、高付加価値製品へのシフトや輸出拡大の可能性により、着実な成長が見込まれています。推定市場規模に関する具体的な数値は提示されていませんが、日本の食文化における魚介類の重要性を考慮すると、その貢献度は無視できません。

日本国内または日本で活動する主要企業としては、ニッスイ(日本水産)が挙げられます。同社は、天然漁業、水産加工、そして鮭や海洋硬骨魚類養殖への投資を含む多角的な事業を展開しており、日本の水産食品産業において長年の実績と広範なネットワークを持っています。また、Skrettingのような国際的なアクアフィード企業も、日本の養殖業者が持続可能な飼料ソリューションにアクセスできるよう、重要な役割を果たしています。

日本の養殖業に関連する規制や基準としては、食品衛生法(Food Sanitation Act)が製品の安全性を確保するために不可欠です。また、JIS(日本産業規格)は、特定の製品やプロセスに対する品質基準を提供することがあります。環境への影響を最小限に抑えるための規制も徐々に強化されており、特に閉鎖循環式陸上養殖(RAS)のような先進技術の導入を奨励しています。これらの技術は、水資源の効率的な利用と汚染物質の管理に貢献します。

流通チャネルにおいては、伝統的な卸売市場(例:豊洲市場)が依然として重要な役割を果たしていますが、スーパーマーケット、コンビニエンスストア、さらにはオンラインプラットフォームを通じた直接販売も増加しています。消費者の行動パターンとしては、健康志向の高まりから、オメガ3脂肪酸などの栄養価が高い魚種や、トレーサビリティが確保された持続可能な方法で養殖された製品への関心が高まっています。特に、鮭、鱒、および一部の高級魚種は、その味と品質から、日本市場で高い需要があります。

円換算で考えると、市場全体を正確に評価することは困難ですが、例えば、Mowi ASAが発表したオフショア養殖技術への1億5,000万ドルの投資は、約225億円(1ドル=150円換算)に相当し、この分野への大規模な投資が進行中であることを示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査戦略は、本レポートの正確性と深さを確保するための基盤であり、研究全体の70~80%を占めます。これには、養殖バリューチェーン全体にわたる主要なオピニオンリーダーおよび業界関係者への広範な定性的および定量的インタビューが含まれます。当社の取り組みは、リアルタイムの市場インサイトを収集し、二次データを検証し、新たなトレンドを発見するために、直接的な関与を重視しています。

一次調査で関与した主要なステークホルダーは以下のとおりです。

一次インタビューの参加者は、養殖エコシステムに不可欠な多様な企業タイプから慎重に選出されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ファームマネージャー/オペレーション責任者 | 35% |

| 研究開発責任者/養殖生物学者 | 25% |

| 最高商務責任者/営業部長 | 25% |

| サステナビリティ責任者/規制担当スペシャリスト | 15% |

| Company Type | Representation (%) |

|---|---|

| 統合養殖ファームオペレーター | 30% |

| 養殖技術・機器プロバイダー | 25% |

| 水産飼料メーカー | 20% |

| 水産物加工・流通業者 | 15% |

| アクア製薬・栄養補助食品原料サプライヤー | 10% |

二次調査は、データ収集の残りの20~30%を占め、包括的な市場概要を確立し、主要なトレンドを特定し、一次調査の質問を形成するための重要な初期段階として機能します。これには、信頼できる情報源からの公開データの綿密な分析が含まれ、公平性と強固な事実に基づいた基盤を確保します。

当社の二次調査ソースは以下のとおりです。

オリジナリティを維持し、データ循環を防ぐために、他の市場調査ウェブサイトからのデータは厳密に回避しています。すべての情報は、複数の情報源と相互参照され、ベンチマークされています。

当社の市場推定プロセスは、トップダウンとボトムアップの方法論の堅牢な組み合わせを採用しており、2026年から2034年までの予測期間における最大の正確性と信頼性を確保するために、多層的なデータ三角測量によって補完されています。

データの整合性への当社のコミットメントは最優先事項です。本レポートで提示されるすべての市場数値および予測について、85~90%の推定データ精度を保証します。この高い精度のレベルは、体系的かつ多面的な品質保証プロセスを通じて達成されます。

循環式陸上養殖システム(RAS)や池養殖システムのようなインフラへの設備投資の激しさが障壁となります。環境への影響や種管理に関する規制遵守もハードルとなります。Mowi ASAのような既存のプレイヤーは、既存の規模と流通ネットワークの恩恵を受けています。

競争環境には、Mowi ASA、Thai Union Group PCL、Cooke Aquaculture Inc.、Nippon Suisan Kaishaなどの主要プレイヤーが含まれます。これらの企業は、サケ、ティラピア、エビなどの多様な種にわたり、グローバルなサプライチェーンと高度な養殖技術を活用して競争しています。業界再編と技術革新が主要な競争要因です。

循環式陸上養殖システム(RAS)やバイオフロック技術システムは、持続可能性を高め、水の使用量を削減する破壊的な技術です。統合多栄養階層養殖(IMTA)は、栄養循環を最適化します。植物ベースの代替シーフードのような新しい代替品も市場のダイナミクスに影響を与えています。

規制は、環境排出、飼料組成、疾病管理を管理する養殖事業に大きな影響を与えます。地域および国際基準の遵守は、市場アクセスと消費者信頼にとって極めて重要です。これらの規則は、小規模から産業規模の企業養殖場まで、すべての養殖規模に影響を与えます。

養殖業の成長は、特にコイ科魚類、ティラピア、サケのようなタンパク質豊富な種に対する、人間の食料消費のグローバルな需要の増加によって牽引されています。RASやIMTAのような高度な養殖技術の開発も、生産効率と持続可能性を高めています。市場規模は2685億ドルです。

国際貿易の流れは重要であり、主要生産者はサケやエビのような高付加価値種を世界中に輸出しています。アジア太平洋地域、特に中国と東南アジアは、多くの養殖製品の生産と輸出を支配しています。このグローバル貿易は需要充足を促進しますが、物流の複雑さと市場の変動ももたらします。