Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Marktanteil von A286 Edelstahllegierung: Schlüsseltreiber & Trends (2026-2034)

A286 Edelstahllegierung

Marktanteil von A286 Edelstahllegierung: Schlüsseltreiber & Trends (2026-2034)

A286 Edelstahllegierung by Typ (Stangen & Rundstäbe, Schmiedeteile & Ringe, Bleche, Platten & Bänder, Draht, Rohre, Sonstige), by Anwendung (Düsentriebwerk, Befestigungselemente, Gasturbinen, Sonstige), by Endverbrauchsindustrie (Luft- und Raumfahrt & Luftfahrt, Verteidigung & Militär, Öl & Gas, Automobilindustrie, Chemie & Petrochemie, Sonstige), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Restliches Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restlicher Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 105

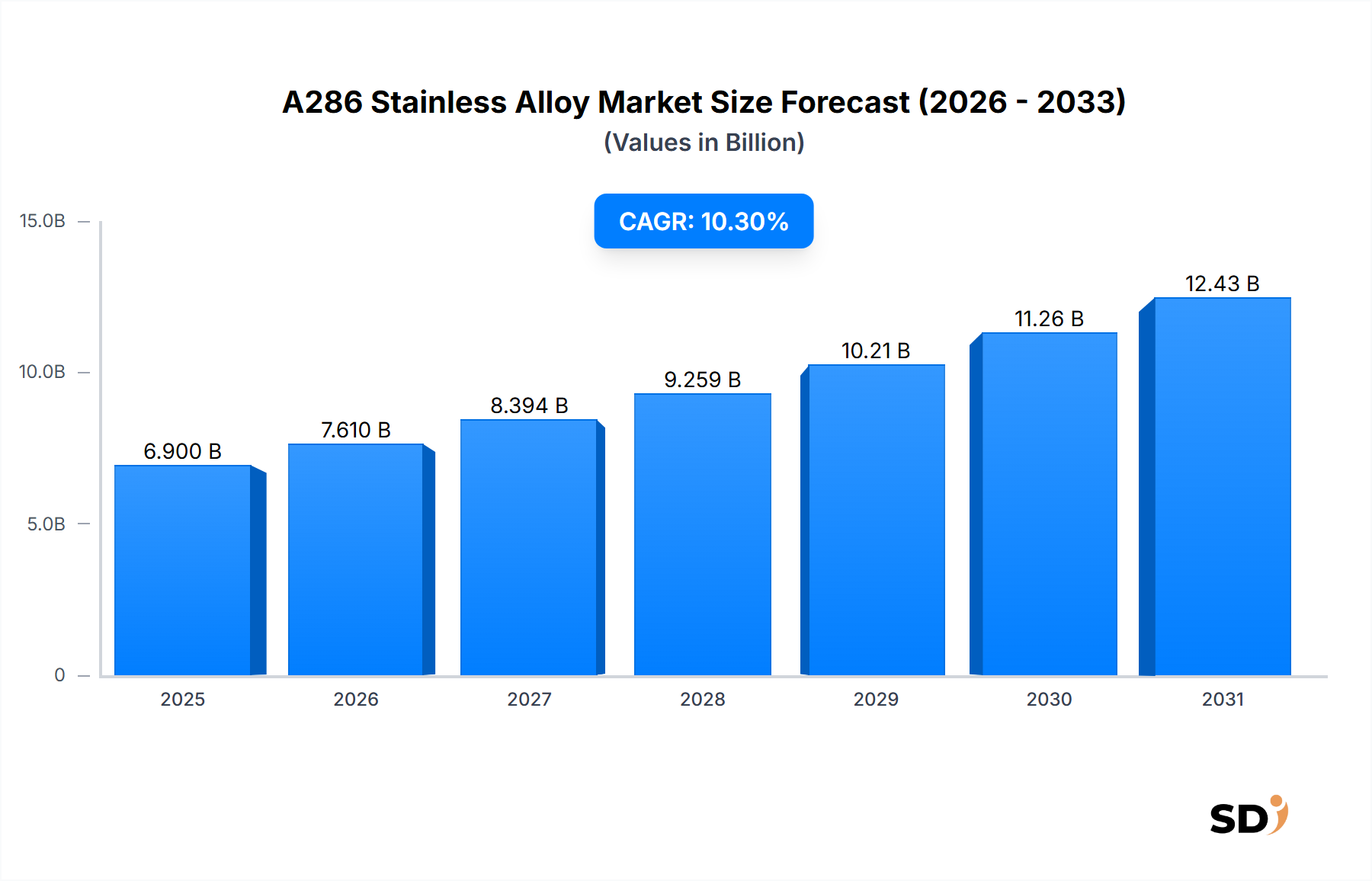

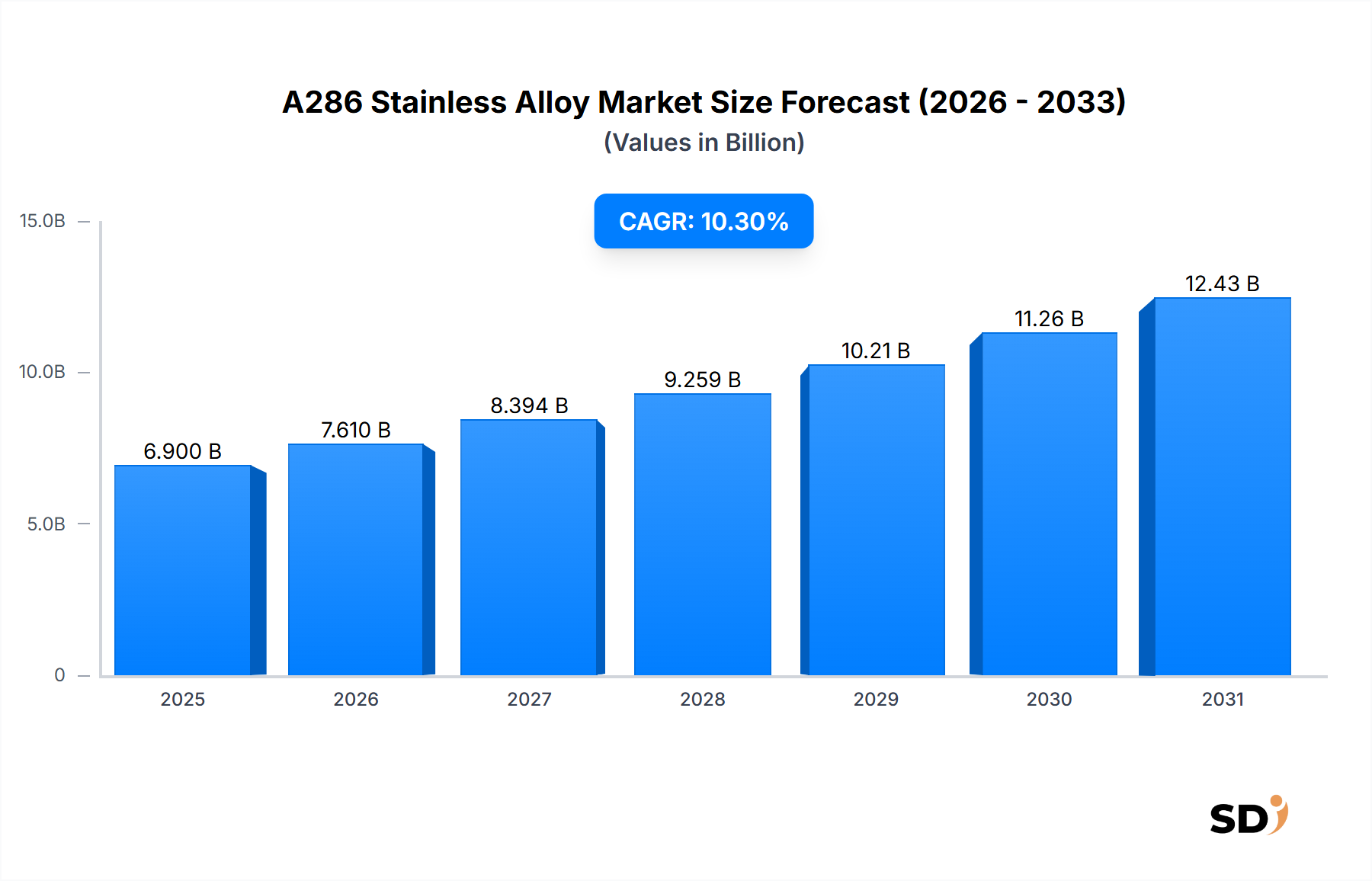

Der Markt für A286 Edelstahllegierungen wird voraussichtlich ein erhebliches Wachstum verzeichnen, gestützt durch seine unverzichtbaren Eigenschaften bei Anwendungen unter hoher Belastung und hoher Temperatur. Mit einem Wert von 6.899,7 Millionen USD (ca. 6.370 Millionen €) im Basisjahr 2025 ist der Markt für starkes Wachstum gerüstet und zeigt von 2026 bis 2034 eine beeindruckende durchschnittliche jährliche Wachstumsrate (CAGR) von 10,3 %. Diese Entwicklung wird voraussichtlich die Marktbewertung bis zum Ende des Prognosezeitraums auf rund 16.909,1 Millionen USD (ca. 15.600 Millionen €) anheben. Die Hauptnachfragetreiber für A286 Edelstahllegierungen stammen aus kritischen Endverbraucherindustrien, insbesondere Luft- und Raumfahrt, Verteidigung und Militär sowie Öl und Gas. Diese Sektoren benötigen Materialien, die extremen Umgebungsbedingungen standhalten können, einschließlich erhöhter Temperaturen, korrosiver Medien und erheblicher mechanischer Belastungen, wo A286s einzigartige Kombination aus hoher Zugfestigkeit, ausgezeichneter Kriechbeständigkeit und Oxidationsbeständigkeit es zu einem bevorzugten Material macht. Seine Anwendung in Strahltriebwerkskomponenten, Hochleistungsverbindern und Gasturbinen ist zentral für seine Marktdynamik.

A286 Edelstahllegierung Marktgröße (in Billion)

15.0B

10.0B

5.0B

0

6.900 B

2025

7.610 B

2026

8.394 B

2027

9.259 B

2028

10.21 B

2029

11.26 B

2030

12.43 B

2031

Makroökonomische Rückenwinde tragen erheblich zur positiven Aussicht für den A286 Edelstahllegierungsmarkt bei. Der globale Anstieg des Flugverkehrs, der die Produktion neuer Verkehrsflugzeuge und die Wartung bestehender Flotten erfordert, befeuert direkt die Nachfrage. Ebenso bietet die steigende globale Rüstungsausgaben, angetrieben durch geopolitische Überlegungen und technologische Fortschritte in der militärischen Luftfahrt und Raketensystemen, einen starken Impuls. Darüber hinaus erfordert die kontinuierliche Investition in die Energieinfrastruktur, insbesondere im Markt für Öl- und Gasausrüstung und in der Stromerzeugung (Gasturbinen), den Einsatz langlebiger und zuverlässiger Materialien. Der Markt profitiert auch von laufenden Forschungs- und Entwicklungsanstrengungen zur Verbesserung der Materialleistung und zur Erforschung neuer Verarbeitungstechniken wie der additiven Fertigung. Die zukunftsorientierte Aussicht für A286 Edelstahllegierungen deutet auf ein anhaltendes Wachstum hin, das durch seine kritische Rolle in fortschrittlichen Ingenieuranwendungen und das unaufhörliche Streben nach überlegener Materialleistung in verschiedenen hochwertigen Industrien angetrieben wird. Die Nachfrage nach immer effizienteren und widerstandsfähigeren Komponenten wird die Position von A286 im breiteren Markt für fortschrittliche Materialien weiter festigen.

Dominanz der Luft- und Raumfahrt im A286 Edelstahllegierungsmarkt

Der Sektor Luft- und Raumfahrt ist die unbestreitbar dominierende Endverbraucherindustrie im A286 Edelstahllegierungsmarkt, die den größten Umsatzanteil ausmacht und als primärer Katalysator für die Marktexpansion dient. Diese Dominanz ist untrennbar mit den außergewöhnlichen metallurgischen Eigenschaften der Legierung verbunden, die für Komponenten, die unter den extremen Bedingungen von Flugzeugtriebwerken und -zellen arbeiten, von entscheidender Bedeutung sind. A286, eine eisenbasierte Superlegierung, weist eine beispiellose Kombination aus hoher Zugfestigkeit, überlegener Kriechbeständigkeit bei erhöhten Temperaturen, ausgezeichneter Oxidationsbeständigkeit und guter Duktilität auf, die allesamt nicht verhandelbare Anforderungen für Luft- und Raumfahrtanwendungen sind. Insbesondere ist seine Verwendung in Strahltriebwerkskomponenten, wo die Temperaturen mehrere hundert Grad Celsius erreichen können, für die strukturelle Integrität und die Betriebseffizienz unerlässlich. Darüber hinaus gewährleistet seine Anwendung bei der Herstellung von Hochleistungs-Luftfahrtverbindern für Strukturmontagen und Triebwerksgehäuse Zuverlässigkeit und Sicherheit im Flug.

Wichtige Akteure auf dem A286 Edelstahllegierungsmarkt wie Carpenter Technology Corporation, ATI Inc. und Special Metals Corporation pflegen signifikante Beziehungen zu großen Flugzeugherstellern (OEMs) und ihren umfangreichen Lieferketten. Diese Unternehmen sind entscheidend für die Produktion von A286 in verschiedenen Formen, darunter Stangen und Profile, Schmiedestücke und Ringe sowie Bleche, Platten und Bänder, die auf die strengen Spezifikationen der Luft- und Raumfahrtindustrie zugeschnitten sind. Der Marktanteil des Segments wird durch die langen Qualifizierungs- und Zertifizierungszyklen, die für die Luft- und Raumfahrtfertigung charakteristisch sind, weiter gefestigt, was hohe Eintrittsbarrieren schafft und eine stabile, spezialisierte Lieferkette fördert. Das Wachstum in diesem Segment beschränkt sich nicht nur auf die Produktion neuer Flugzeuge; es umfasst auch den Wartungs-, Reparatur- und Überholungssektor (MRO), in dem Ersatzteile für bestehende Flotten die Nachfrage kontinuierlich antreiben. Die Entwicklung treibstoffeffizienterer und leistungsfähigerer Strahltriebwerke erfordert ständige Innovationen in der Materialwissenschaft und stärkt die Rolle von A286 im Markt für Gasturbinenkomponenten und darüber hinaus. Da der globale Flugverkehr weiter zunimmt und Verteidigungsetats Mittel für fortschrittliche Flugzeuge bereitstellen, wird der Markt für Luft- und Raumfahrt sowie Verteidigung die Eckpfeiler der Nachfrage nach A286 Edelstahllegierungen bleiben und seine führende Position für absehbare Zeit sichern. Die Nachfrage nach Materialien wie A286 reicht über das Triebwerk hinaus und erstreckt sich auf kritische Komponenten für den gesamten Flugzeug, was seine strategische Bedeutung im breiteren Markt für Superlegierungen unterstreicht.

Wichtige Markttreiber und Einschränkungen im A286 Edelstahllegierungsmarkt

Der A286 Edelstahllegierungsmarkt wird von einem komplexen Zusammenspiel von Nachfragetreibern und Angebotsbeschränkungen beeinflusst, die jeweils messbare Auswirkungen auf seine Wachstumsprognose haben. Ein primärer Treiber ist die beschleunigte Nachfrage nach leichten Hochleistungsmaterialien im Luftfahrtsektor, die direkt mit ehrgeizigen Kraftstoffeffizienzzielen für Flugzeuge der nächsten Generation und dem Streben nach reduzierten Betriebskosten korreliert. Beispielsweise kann eine Gewichtsreduktion von 5–7 % bei Flugzeugen erhebliche Kraftstoffeinsparungen bedeuten, was das Verhältnis von Festigkeit zu Gewicht von A286 für das Komponentendesign entscheidend macht. Dieser Trend wird durch steigende Auftragsbücher für neue Flugzeugmodelle von großen OEMs quantifiziert, was eine anhaltende Nachfrage nach fortschrittlichen Legierungen signalisiert. Ein weiterer bedeutender Treiber ist das beständige globale Wachstum der Verteidigungsausgaben, das voraussichtlich um durchschnittlich 3–4 % jährlich steigen wird, insbesondere in Regionen wie Nordamerika und dem asiatisch-pazifischen Raum. Dieser Anstieg führt direkt zu erhöhten Beschaffungsvorgängen für Militärflugzeuge, Raketensysteme und andere Verteidigungsplattformen, die A286 aufgrund seiner Zuverlässigkeit in kritischen Anwendungen ausgiebig nutzen und so den Markt für Luft- und Raumfahrt sowie Verteidigung weiter stärken.

Umgekehrt sieht sich der Markt erheblichen Einschränkungen gegenüber. Die hohen Kosten und die Volatilität von Rohstoffen, hauptsächlich Nickel, Chrom und Titan, stellen eine erhebliche Herausforderung dar. Diese Elemente machen einen erheblichen Teil der Legierungszusammensetzung von A286 aus, und Preisschwankungen können die Herstellungskosten und die Marktkonkurrenz direkt beeinflussen. Beispielsweise hat die Nickelpreisschwankung historisch die Rentabilität von Speziallegierungsherstellern beeinträchtigt. Darüber hinaus tragen die komplexen Herstellungs- und Verarbeitungsanforderungen für A286, einschließlich spezialisierter Schmelz-, Schmiede- und Wärmebehandlungsverfahren, zu höheren Produktionskosten und längeren Vorlaufzeiten im Vergleich zu herkömmlichen Edelstählen bei. Diese Komplexität kann die schnelle Skalierung der Produktion einschränken. Darüber hinaus können die strengen regulatorischen und Zertifizierungsprozesse, insbesondere für Luft- und Raumfahrt- sowie medizinische Anwendungen, die Produktentwicklungszyklen um mehrere Jahre verlängern, erhebliche Vorabinvestitionen erfordern und eine erhebliche Hürde für neue Marktteilnehmer darstellen. Die Verfügbarkeit alternativer Materialien, insbesondere innerhalb des breiteren Marktes für Hochtemperaturlegierungen und Superlegierungen, stellt ebenfalls eine Einschränkung dar, da Endverbraucher kontinuierlich das optimale Material für bestimmte Anwendungen basierend auf Leistung, Kosten und Verfügbarkeit bewerten und so Kaufentscheidungen für den Markt für Spezialstahl beeinflussen.

Wettbewerbslandschaft des A286 Edelstahllegierungsmarktes

Der Markt für A286 Edelstahllegierungen zeichnet sich durch eine relativ konsolidierte Wettbewerbslandschaft aus, die von einigen integrierten Spezialmetallproduzenten mit umfassender metallurgischer Expertise und erheblichen Kapitalinvestitionen in Fertigungskapazitäten dominiert wird. Diese Unternehmen differenzieren sich durch Produktinnovation, Qualitätskontrolle, technischen Support und die Fähigkeit, strenge Branchenzertifizierungen zu erfüllen, insbesondere im Markt für Luft- und Raumfahrt sowie Verteidigung.

Carpenter Technology Corporation: Als führender Produzent und Distributor von Speziallegierungen, einschließlich Hochleistungsedelstählen und Superlegierungen, ist Carpenter Technology bekannt für seine Materialwissenschaftskompetenz und kundenspezifisch entwickelten Lösungen für anspruchsvolle Anwendungen in den Sektoren Luft- und Raumfahrt, Energie und Medizin.

ATI Inc.: Als diversifiziertes Spezialmaterialunternehmen konzentriert sich ATI Inc. auf die Herstellung von fortschrittlichen Hochleistungsmaterialien und komplexen Komponenten und bedient kritische Märkte wie Luft- und Raumfahrt, Verteidigung sowie Öl und Gas mit seinem umfangreichen Portfolio an Speziallegierungen.

Special Metals Corporation: Als weltweit führendes Unternehmen in der Entwicklung und Herstellung von Hochleistungs-Nickelbasislegierungen und Superlegierungen liefert Special Metals Corporation wesentliche Materialien für Anwendungen in extremen Umgebungen in Strahltriebwerken, der Energieerzeugung und der chemischen Verarbeitung.

Aubert & Duval S.A.: Spezialisiert auf die Herstellung von Hochleistungsmaterialien, einschließlich Spezialstählen, Superlegierungen und Titanlegierungen, liefert Aubert & Duval S.A. kritische Materialien und Dienstleistungen für die Luft- und Raumfahrt-, Energie- und Automobilindustrie.

VDM Metals GmbH: Als bedeutender Hersteller von Hochleistungs-Nickellegierungen und Spezialedelstählen bedient die VDM Metals GmbH weltweit eine breite Palette anspruchsvoller Branchen, darunter chemische Verarbeitung, Öl und Gas sowie Luft- und Raumfahrt.

Daido Steel Co., Ltd.: Als großer japanischer Hersteller von Spezialstählen ist Daido Steel Co., Ltd. für seine fortschrittlichen metallurgischen Technologien und sein vielfältiges Produktportfolio bekannt und liefert hochwertige Materialien für Automobil-, Industrie- und Energieanwendungen.

Nippon Yakin Kogyo Co., Ltd.: Spezialisiert auf Nickelbasislegierungen und Hochleistungsedelstähle, ist Nippon Yakin Kogyo Co., Ltd. ein wichtiger Akteur auf dem asiatischen Markt und liefert Materialien für Umwelt-, Energie- und Chemieindustrie.

Proterial, Ltd.: Das ehemalige Hitachi Metals, Proterial, Ltd., ist ein globaler Anbieter von Hochleistungsmaterialien, einschließlich Spezialstählen und Legierungen, und bietet Lösungen für anspruchsvolle Anwendungen in den Bereichen Luft- und Raumfahrt, Automobil und Industrie.

Fushun Special Steel Co., Ltd.: Als großer chinesischer Produzent von Spezialstählen spielt Fushun Special Steel Co., Ltd. eine bedeutende Rolle bei der Unterstützung des heimischen industriellen Wachstums und bietet eine breite Palette von fortschrittlichen Stahlprodukten für verschiedene kritische Anwendungen.

TimkenSteel Corporation: Als amerikanischer Hersteller, der sich auf legierte Stahlerzeugnisse spezialisiert hat, liefert TimkenSteel Corporation maßgeschneiderte Stangen, Rohre und Brammen für Hochspannungs- und Hochleistungsanwendungen in den Sektoren Industrie, Automobil und Energie.

Aktuelle Entwicklungen und Meilensteine auf dem A286 Edelstahllegierungsmarkt

Der Markt für A286 Edelstahllegierungen hat mehrere strategische Fortschritte und technologische Meilensteine erlebt, die durch die kontinuierliche Nachfrage aus kritischen Anwendungen angetrieben werden.

Q3 202X: Führende Legierungshersteller kündigten signifikante Investitionen in den Ausbau von additiven Fertigungskapazitäten für A286-Komponenten an. Dies zielt darauf ab, die Produktion komplexer Geometrien zu erleichtern und Materialabfälle zu reduzieren, was neue Wege für Designinnovationen im Markt für Luftfahrtverbindungsstücke eröffnet.

Q1 202Y: Eine wichtige strategische Partnerschaft wurde zwischen einem großen A286-Hersteller und einem globalen Luftfahrtzulieferer geschlossen, die sich auf die Optimierung der Lieferkette für Spezialstahlprodukte konzentriert. Diese Zusammenarbeit zielt auf eine verbesserte Effizienz und Zuverlässigkeit bei der Lieferung von A286-Materialien für kritische Luftfahrtprogramme ab.

Q4 202Z: Die erfolgreiche Qualifizierung der A286-Legierung für Antriebssysteme der nächsten Generation wurde von einem führenden Luftfahrtunternehmen bekannt gegeben. Dieser Meilenstein unterstreicht die anhaltende Relevanz und überlegene Leistung der Legierung für fortschrittliche Anwendungen im Markt für Luft- und Raumfahrt sowie Verteidigung.

Q2 202A: Eine Forschungskooperation zwischen einer Universität und einem Industriepartner wurde initiiert, um Methoden zur Verbesserung der Hochtemperatur-Ermüdungsbeständigkeit von A286 zu untersuchen. Der Schwerpunkt liegt auf der Verlängerung der Lebensdauer von Komponenten in anspruchsvollen Anwendungen im Markt für Gasturbinenkomponenten.

Q1 202B: Mehrere Hersteller meldeten eine Erweiterung ihrer Produktionskapazitäten für A286-Stangen und -Profile, angetrieben durch steigende Aufträge aus dem Industrie- und Energiesektor. Dieser Schritt zielt darauf ab, die weltweit steigende Nachfrage nach Hochleistungsschmiedestücken und anderen Formen der Legierung zu decken.

Q3 202C: Eine neue Prozesstechnik für A286-Bleche, -Platten und -Bänder wurde vorgestellt, die eine verbesserte Oberflächengüte und reduzierte Verarbeitungszeiten verspricht. Diese Innovation wird voraussichtlich Herstellern im Markt für Öl- und Gasausrüstung zugutekommen, die effizientere Fertigungsprozesse suchen.

Regionale Marktaufschlüsselung für den A286 Edelstahllegierungsmarkt

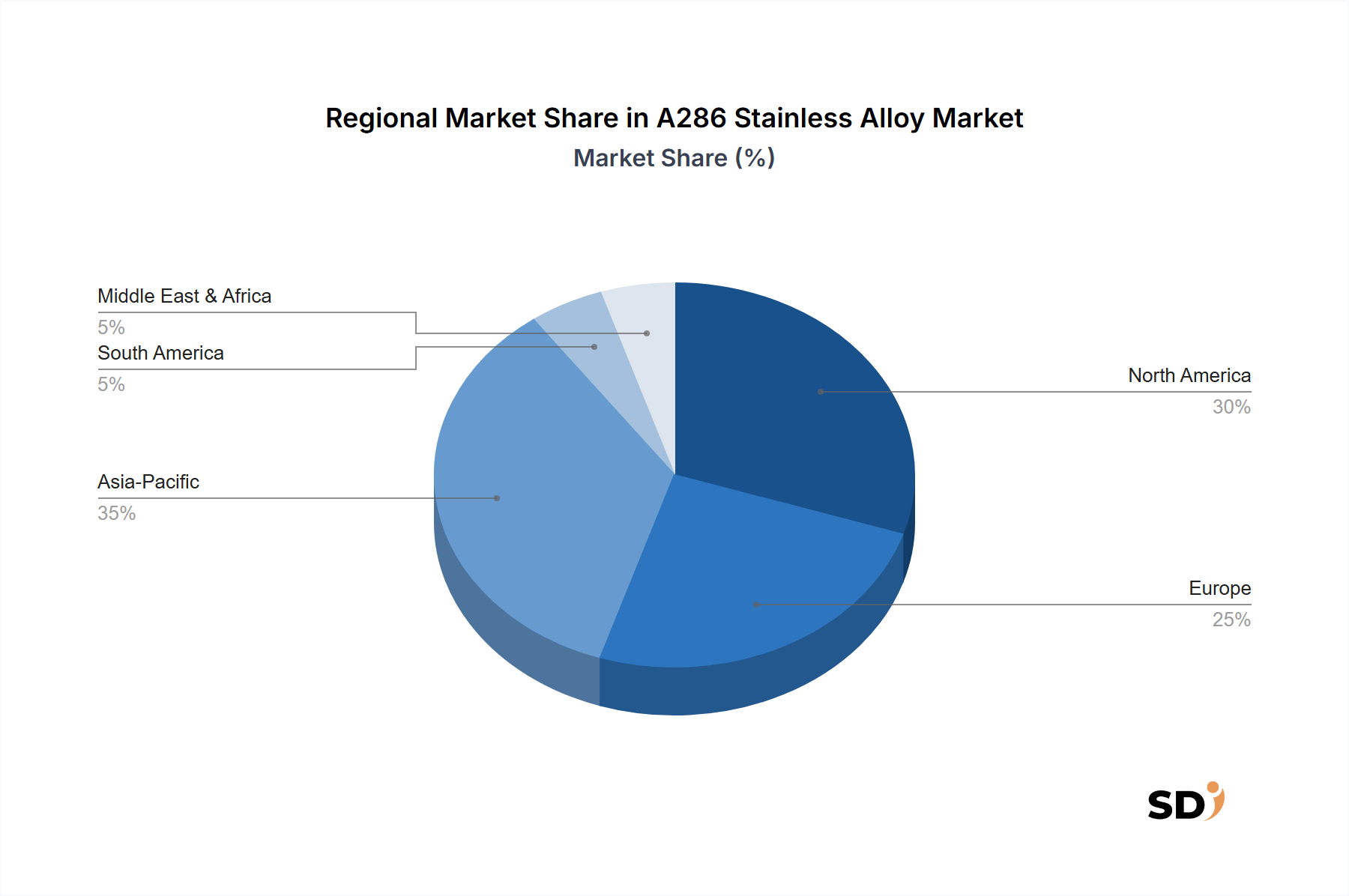

Der Markt für A286 Edelstahllegierungen zeigt in den verschiedenen geografischen Regionen unterschiedliche Wachstumdynamiken, beeinflusst durch die lokale industrielle Entwicklung, die Verteidigungsausgaben und die Kapazitäten der Luft- und Raumfahrtfertigung. Während spezifische regionale Marktwerte proprietär sind, liefert eine Analyse der Nachfragetreiber ein klares Bild der Marktverteilung und des Wachstums.

Nordamerika hält den größten Umsatzanteil am A286 Edelstahllegierungsmarkt, der hauptsächlich durch seinen robusten Markt für Luft- und Raumfahrt sowie Verteidigung angetrieben wird. Die Präsenz großer Flugzeughersteller wie Boeing, Triebwerkshersteller wie GE Aviation und eine bedeutende Verteidigungsindustrie schaffen eine konstante und hohe Nachfrage nach A286. Diese Region ist ein ausgereifter Markt und verzeichnet eine stabile geschätzte CAGR von 9,8 %, wobei der Fokus auf Innovation und Upgrades bestehender Systeme liegt. Die USA bleiben aufgrund ihrer erheblichen F&E-Investitionen und strengen Materialanforderungen für kommerzielle und militärische Anwendungen ein wichtiger Treiber. Die Nachfrage nach Materialien im Markt für Hochleistungsschmiedestücke ist hier besonders stark.

Europa stellt einen weiteren bedeutenden Marktanteil dar, angetrieben durch führende Luftfahrtunternehmen wie Airbus und Rolls-Royce sowie eine starke Präsenz in den Sektoren Automobil und Maschinenbau. Europäische Länder legen oft Wert auf fortschrittliche Ingenieurwissenschaften und Materialwissenschaften, was Innovationen bei A286-Anwendungen fördert. Die Region wird voraussichtlich mit einer CAGR von 10,1 % wachsen, angetrieben sowohl durch neue Programm-Entwicklungen als auch durch MRO-Aktivitäten für ihre umfangreiche Flotte von Flugzeugen und industriellen Gasturbinenkomponenten.

Asien-Pazifik wird als die am schnellsten wachsende Region auf dem A286 Edelstahllegierungsmarkt identifiziert, mit einer prognostizierten geschätzten CAGR von 11,5 %. Dieses rasche Wachstum wird hauptsächlich auf die aufstrebende Luftfahrtindustrie in Ländern wie China und Indien, bedeutende Programme zur Modernisierung der Verteidigung und beschleunigte Industrialisierung zurückgeführt. Die steigende Zahl heimischer Flugzeugprogramme und die Expansion kommerzieller Flugzeugflotten sind wichtige Nachfragekatalysatoren. Darüber hinaus tragen steigende Investitionen in Infrastruktur und Fertigung in der gesamten Region zur breiteren Nachfrage nach Spezialstählen bei.

Naher Osten und Afrika bilden einen aufstrebenden Markt, dessen Wachstum hauptsächlich aus der Expansion des Marktes für Öl- und Gasausrüstung, insbesondere in den GCC-Ländern, resultiert. Investitionen in Infrastrukturprojekte und einige Verteidigungsausgaben tragen ebenfalls zur Nachfrage bei. Diese Region wird voraussichtlich mit einer CAGR von 8,5 % wachsen, wenn auch von einer kleineren Basis aus, da die Industrialisierung allmählich den Bedarf an Hochleistungsmaterialien erhöht. Schließlich entfällt auf Südamerika ein kleinerer Anteil, wobei die Nachfrage hauptsächlich von regionalen industriellen Anforderungen und begrenzten Kapazitäten für die Luft- und Raumfahrt- oder Verteidigungsfertigung beeinflusst wird. Dieser Markt wird voraussichtlich mit einer CAGR von 7,5 % wachsen, die weitgehend von Importen von A286 Edelstahllegierungen zur Unterstützung seiner lokalen Industrien abhängt.

Kundensegmentierung und Kaufverhalten auf dem A286 Edelstahllegierungsmarkt

Die Kundensegmentierung auf dem A286 Edelstahllegierungsmarkt dreht sich hauptsächlich um die kritischen Endverbraucherindustrien, die jeweils unterschiedliche Kaufkriterien und Beschaffungskanäle aufweisen. Das größte Segment sind die Flugzeughersteller (OEMs) und ihre Zulieferer der Stufen 1/2, gefolgt von Rüstungsunternehmen, Stromerzeugungsunternehmen (insbesondere für den Markt für Gasturbinenkomponenten) und in geringerem Maße Nischenunternehmen in den Bereichen Automobil und chemische Verarbeitung. Luftfahrt-OEMs priorisieren absolute Materialleistung, zertifizierte Qualität und Rückverfolgbarkeit über alles andere. Ihre Kaufkriterien werden von der Einhaltung strenger Industriestandards (z. B. AMS-Spezifikationen), langfristiger Zuverlässigkeit und konsistenter Materialeigenschaften dominiert. Die Preissensibilität für kritische Komponenten in diesem Sektor ist relativ gering, angesichts der immensen Kosten eines Ausfalls und der langen Produktlebenszyklen.

Rüstungsunternehmen teilen ähnliche Anforderungen an hohe Leistung und Zertifizierung, die oft von nationalen Verteidigungsstandards und strategischen Lieferkettenüberlegungen geleitet werden. Stromerzeuger für den Öl- und Gasausrüstungsmarkt und allgemeine industrielle Anwendungen legen Wert auf Kriechfestigkeit, Korrosionsbeständigkeit und thermische Stabilität für Komponenten, die kontinuierlich hohen Temperaturen und korrosiven Umgebungen ausgesetzt sind, mit einer etwas höheren Sensibilität für Kosteneffizienz und Lieferzeiten. Die Beschaffungskanäle für A286 beinhalten typischerweise die direkte Zusammenarbeit mit Legierungsherstellern oder über spezialisierte, qualifizierte Distributoren. Langfristige Lieferverträge und strategische Partnerschaften sind üblich, insbesondere für große Programme, um eine stabile und zuverlässige Lieferkette für den Spezialstahlmarkt zu gewährleisten. Bemerkenswerte Veränderungen in der Käuferpräferenz umfassen eine steigende Nachfrage nach integrierten Lieferkettenlösungen, die nicht nur Rohmaterialien, sondern auch Mehrwertdienste wie Präzisionsschmieden (relevant für den Markt für Hochleistungsschmiedestücke), Bearbeitung und Komponentenmontage anbieten. Es gibt auch ein wachsendes Interesse an dem Potenzial der additiven Fertigung für A286, das durch den Wunsch nach Designfreiheit, reduziertem Materialabfall und schnelleren Prototypenzyklen angetrieben wird, was auf eine Bewegung hin zu agileren und kundenspezifischeren Beschaffungsstrategien im Markt für fortschrittliche Materialien hindeutet.

Technologische Innovationsbahn im A286 Edelstahllegierungsmarkt

Der Markt für A286 Edelstahllegierungen erfährt signifikante technologische Fortschritte, die hauptsächlich durch die kontinuierliche Nachfrage nach verbesserter Leistung, Effizienz und Designflexibilität in extremen Umgebungen angetrieben werden. Mehrere disruptive Technologien prägen seine Innovationsbahn, bedrohen traditionelle Fertigungsparadigmen und stärken gleichzeitig den Bedarf an fortschrittlicher Materialwissenschaftskompetenz.

Eine der disruptivsten aufkommenden Technologien ist die Additive Fertigung (AM), insbesondere Techniken wie Laser Powder Bed Fusion (L-PBF) oder Electron Beam Melting (EBM) für A286-Pulver. AM ermöglicht die Erstellung hochkomplexer Geometrien, die mit herkömmlichen Methoden sonst unmöglich oder unrentabel wären. Dies ermöglicht eine signifikante Gewichtsreduzierung bei Komponenten, eine verbesserte funktionale Integration und optimierte interne Strukturen für verbesserte Leistung (z. B. Kühlkanäle in Turbinenschaufeln). F&E-Bemühungen konzentrieren sich stark auf die Optimierung von Prozessparametern, um die gewünschten metallurgischen Eigenschaften zu erzielen, die Porosität zu reduzieren und die Produktion wirtschaftlich zu skalieren. Die Einführungszeiträume für AM von A286-Komponenten befinden sich derzeit in der Nischen- und Prototypenphase für kritische Luftfahrt- und Gasturbinenkomponenten, aber eine breite industrielle Einführung wird voraussichtlich in den nächsten 5–10 Jahren zunehmen, da sich Qualifizierungsstandards weiterentwickeln und die Kosten sinken.

Ein zweiter kritischer Bereich der Innovation ist die Fortschrittliche Thermomechanische Verarbeitung (TMP). Während TMP nicht neu ist, verschieben kontinuierliche F&E die Grenzen dessen, was mit A286 erreicht werden kann. Dies beinhaltet eine präzise Steuerung von Schmiede-, Walz- und anschließenden Wärmebehandlungsschritten, um die Mikrostruktur der Legierung zu manipulieren und Eigenschaften wie Festigkeit, Zähigkeit und Ermüdungsbeständigkeit zu verbessern. Innovationen in TMP sind entscheidend für die Herstellung von A286 in verschiedenen Formen, einschließlich Hochleistungsschmiedestücken und Stangen, mit überlegenen mechanischen Eigenschaften für anspruchsvolle Anwendungen. Die Investitionen in diesem Bereich sind fortlaufend und zielen darauf ab, feinere Kornstrukturen und optimierte Ausscheidungshärtung zu erzielen, was direkt zur Verlängerung der Lebensdauer von Komponenten im Luft- und Raumfahrt- sowie Verteidigungsmarkt beiträgt. Diese Trajektorie stärkt die Geschäftsmodelle der etablierten Unternehmen, indem sie kontinuierlich die Qualität und Leistung von traditionell hergestellten Produkten verbessert und sicherstellt, dass A286 im Wettbewerb mit anderen Superlegierungen und Hochtemperaturlegierungen wettbewerbsfähig bleibt.

Schließlich stellen Oberflächentechnik & Beschichtungen eine wichtige Innovationsbahn dar. Obwohl A286 eine gute Oxidations- und Korrosionsbeständigkeit bietet, kann die kontinuierliche Entwicklung neuartiger Oberflächenbehandlungen und Schutzbeschichtungen seine Betriebsgrenzen weiter erweitern, insbesondere in hochaggressiven Umgebungen. Die Forschung konzentriert sich auf die Entwicklung fortschrittlicher Keramik-, Metall- oder Hybridbeschichtungen, die noch höheren Temperaturen standhalten, Erosion verhindern und Heißkorrosion mildern können, wodurch die Lebensdauer von Komponenten in Strahltriebwerken und Industriegasturbinen verlängert wird. Diese Technologien stärken das Wertversprechen von A286, indem sie seine Haltbarkeit und Leistung in seinen vorgesehenen Anwendungen verbessern und zum breiteren Markt für fortschrittliche Materialien beitragen.

A286 Edelstahllegierung Segmentierung

1. Typ

1.1. Stangen & Profile

1.2. Schmiedestücke & Ringe

1.3. Bleche, Platten & Bänder

1.4. Draht

1.5. Rohre

1.6. Sonstige

2. Anwendung

2.1. Strahltriebwerk

2.2. Verbindungsstück

2.3. Gasturbinen

2.4. Sonstige

3. Endverbraucherindustrie

3.1. Luft- und Raumfahrt

3.2. Verteidigung & Militär

3.3. Öl & Gas

3.4. Automobil

3.5. Chemie & Petrochemie

3.6. Sonstige

A286 Edelstahllegierungssegmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restlicher Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für A286 Edelstahllegierungen ist ein integraler Bestandteil der hochentwickelten deutschen Industrielandschaft, insbesondere im Sektor Luft- und Raumfahrt sowie in der Verteidigungsindustrie und im Maschinenbau. Deutschland verfügt über eine starke Tradition in der Hochleistungsmetallurgie und ist bekannt für seine Präzisionstechnik und strengen Qualitätsstandards. Aktuelle Schätzungen deuten darauf hin, dass der deutsche Markt für Speziallegierungen, einschließlich A286, ein stetiges, wenn auch moderates Wachstum verzeichnet, das wahrscheinlich im Bereich der europäischen CAGR von rund 10,1 % liegt. Dieses Wachstum wird durch die starke Präsenz von Unternehmen wie VDM Metals GmbH, einem führenden Hersteller von Hochleistungs-Nickellegierungen und Spezialedelstählen, sowie durch die Aktivitäten von thyssenkrupp nucera und anderen bedeutenden Akteuren im Bereich der Spezialstähle unterstützt, die oft eine wichtige Rolle in der Lieferkette für kritische Materialien spielen. Diese Unternehmen sind nicht nur bedeutende Arbeitgeber, sondern auch Innovatoren, die eng mit Endverbrauchern zusammenarbeiten, um maßgeschneiderte Lösungen zu entwickeln.

Der regulatorische Rahmen in Deutschland und der EU ist durch strenge Umwelt- und Sicherheitsvorschriften gekennzeichnet. Relevant sind insbesondere REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die GPSR (General Product Safety Regulation), die die Sicherheit und Umweltverträglichkeit von Produkten und Materialien gewährleisten sollen. Zertifizierungen durch anerkannte Prüforganisationen wie der TÜV (Technischer Überwachungsverein) sind oft unerlässlich, um die Einhaltung von Normen in sicherheitskritischen Anwendungen zu belegen.

Der Vertrieb von A286 erfolgt in Deutschland hauptsächlich über etablierte Spezialhändler und direkt von den Herstellern. Der deutsche Konsument und Industriekunde legt großen Wert auf Qualität, Zuverlässigkeit und technischen Support. Eine enge Zusammenarbeit und langfristige Partnerschaften sind typisch, wobei oft langfristige Lieferverträge abgeschlossen werden, um die Versorgungssicherheit zu gewährleisten. Die Kaufentscheidungen werden stark von technischen Spezifikationen, Zertifizierungen und der Reputation des Lieferanten beeinflusst. Die ausgeprägte Industriekultur in Deutschland fördert eine rationale und bedarfsorientierte Beschaffung, bei der die Leistungsfähigkeit des Materials und die Effizienz des gesamten Lebenszyklus im Vordergrund stehen, was A286 aufgrund seiner spezifischen Eigenschaften in Hochtemperaturanwendungen zu einer bevorzugten Wahl macht.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typ

5.1.1. Stangen & Rundstäbe

5.1.2. Schmiedeteile & Ringe

5.1.3. Bleche, Platten & Bänder

5.1.4. Draht

5.1.5. Rohre

5.1.6. Sonstige

5.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.2.1. Düsentriebwerk

5.2.2. Befestigungselemente

5.2.3. Gasturbinen

5.2.4. Sonstige

5.3. Marktanalyse, Einblicke und Prognose – Nach Endverbrauchsindustrie

5.3.1. Luft- und Raumfahrt & Luftfahrt

5.3.2. Verteidigung & Militär

5.3.3. Öl & Gas

5.3.4. Automobilindustrie

5.3.5. Chemie & Petrochemie

5.3.6. Sonstige

5.4. Marktanalyse, Einblicke und Prognose – Nach Region

5.4.1. Nordamerika

5.4.2. Südamerika

5.4.3. Europa

5.4.4. Naher Osten & Afrika

5.4.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typ

6.1.1. Stangen & Rundstäbe

6.1.2. Schmiedeteile & Ringe

6.1.3. Bleche, Platten & Bänder

6.1.4. Draht

6.1.5. Rohre

6.1.6. Sonstige

6.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.2.1. Düsentriebwerk

6.2.2. Befestigungselemente

6.2.3. Gasturbinen

6.2.4. Sonstige

6.3. Marktanalyse, Einblicke und Prognose – Nach Endverbrauchsindustrie

6.3.1. Luft- und Raumfahrt & Luftfahrt

6.3.2. Verteidigung & Militär

6.3.3. Öl & Gas

6.3.4. Automobilindustrie

6.3.5. Chemie & Petrochemie

6.3.6. Sonstige

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typ

7.1.1. Stangen & Rundstäbe

7.1.2. Schmiedeteile & Ringe

7.1.3. Bleche, Platten & Bänder

7.1.4. Draht

7.1.5. Rohre

7.1.6. Sonstige

7.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.2.1. Düsentriebwerk

7.2.2. Befestigungselemente

7.2.3. Gasturbinen

7.2.4. Sonstige

7.3. Marktanalyse, Einblicke und Prognose – Nach Endverbrauchsindustrie

7.3.1. Luft- und Raumfahrt & Luftfahrt

7.3.2. Verteidigung & Militär

7.3.3. Öl & Gas

7.3.4. Automobilindustrie

7.3.5. Chemie & Petrochemie

7.3.6. Sonstige

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typ

8.1.1. Stangen & Rundstäbe

8.1.2. Schmiedeteile & Ringe

8.1.3. Bleche, Platten & Bänder

8.1.4. Draht

8.1.5. Rohre

8.1.6. Sonstige

8.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.2.1. Düsentriebwerk

8.2.2. Befestigungselemente

8.2.3. Gasturbinen

8.2.4. Sonstige

8.3. Marktanalyse, Einblicke und Prognose – Nach Endverbrauchsindustrie

8.3.1. Luft- und Raumfahrt & Luftfahrt

8.3.2. Verteidigung & Militär

8.3.3. Öl & Gas

8.3.4. Automobilindustrie

8.3.5. Chemie & Petrochemie

8.3.6. Sonstige

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typ

9.1.1. Stangen & Rundstäbe

9.1.2. Schmiedeteile & Ringe

9.1.3. Bleche, Platten & Bänder

9.1.4. Draht

9.1.5. Rohre

9.1.6. Sonstige

9.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.2.1. Düsentriebwerk

9.2.2. Befestigungselemente

9.2.3. Gasturbinen

9.2.4. Sonstige

9.3. Marktanalyse, Einblicke und Prognose – Nach Endverbrauchsindustrie

9.3.1. Luft- und Raumfahrt & Luftfahrt

9.3.2. Verteidigung & Militär

9.3.3. Öl & Gas

9.3.4. Automobilindustrie

9.3.5. Chemie & Petrochemie

9.3.6. Sonstige

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typ

10.1.1. Stangen & Rundstäbe

10.1.2. Schmiedeteile & Ringe

10.1.3. Bleche, Platten & Bänder

10.1.4. Draht

10.1.5. Rohre

10.1.6. Sonstige

10.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.2.1. Düsentriebwerk

10.2.2. Befestigungselemente

10.2.3. Gasturbinen

10.2.4. Sonstige

10.3. Marktanalyse, Einblicke und Prognose – Nach Endverbrauchsindustrie

10.3.1. Luft- und Raumfahrt & Luftfahrt

10.3.2. Verteidigung & Militär

10.3.3. Öl & Gas

10.3.4. Automobilindustrie

10.3.5. Chemie & Petrochemie

10.3.6. Sonstige

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Carpenter Technology Corporation

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. ATI Inc.

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Special Metals Corporation

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Aubert & Duval S.A.

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. VDM Metals GmbH

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Daido Steel Co. Ltd.

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Nippon Yakin Kogyo Co. Ltd.

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Proterial Ltd.

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Fushun Special Steel Co. Ltd.

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. TimkenSteel Corporation

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Others

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (million) nach Typ 2025 & 2033

Abbildung 4: Volumen (K) nach Typ 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 7: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 8: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 11: Umsatz (million) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 12: Volumen (K) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 15: Umsatz (million) nach Land 2025 & 2033

Abbildung 16: Volumen (K) nach Land 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 19: Umsatz (million) nach Typ 2025 & 2033

Abbildung 20: Volumen (K) nach Typ 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 23: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 24: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 27: Umsatz (million) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 28: Volumen (K) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 31: Umsatz (million) nach Land 2025 & 2033

Abbildung 32: Volumen (K) nach Land 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 35: Umsatz (million) nach Typ 2025 & 2033

Abbildung 36: Volumen (K) nach Typ 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 39: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 40: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 43: Umsatz (million) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 44: Volumen (K) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 47: Umsatz (million) nach Land 2025 & 2033

Abbildung 48: Volumen (K) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 51: Umsatz (million) nach Typ 2025 & 2033

Abbildung 52: Volumen (K) nach Typ 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 55: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 56: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 59: Umsatz (million) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 60: Volumen (K) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 63: Umsatz (million) nach Land 2025 & 2033

Abbildung 64: Volumen (K) nach Land 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 66: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 67: Umsatz (million) nach Typ 2025 & 2033

Abbildung 68: Volumen (K) nach Typ 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 70: Volumenanteil (%), nach Typ 2025 & 2033

Abbildung 71: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 72: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 74: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 75: Umsatz (million) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 76: Volumen (K) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 77: Umsatzanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 78: Volumenanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 79: Umsatz (million) nach Land 2025 & 2033

Abbildung 80: Volumen (K) nach Land 2025 & 2033

Abbildung 81: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 82: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 65: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (million) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 69: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 71: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 73: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 75: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 77: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 79: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 81: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (million) nach Typ 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Typ 2020 & 2033

Tabelle 85: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (million) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 89: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 91: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 93: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 94: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 95: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 96: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 97: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 98: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 99: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 100: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 101: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 102: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 103: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 104: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik ist das Fundament unserer Marktanalyse und darauf ausgelegt, Echtzeit-, qualitative und quantitative Erkenntnisse direkt von wichtigen Branchenteilnehmern zu gewinnen. Dieser rigorose Ansatz umfasst ein ausgedehntes Netzwerk von Interviews mit Stakeholdern entlang der Wertschöpfungskette von A286-Edelstahllegierungen, um ein umfassendes Verständnis der aktuellen Marktdynamik, technologischer Fortschritte, der Wettbewerbslandschaft und zukünftiger Wachstumstrends zu gewährleisten. Ungefähr 75 % unseres Forschungsaufwands sind primären Interviews gewidmet.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören:

Unternehmensarten:

A286-Legierungsproduzenten und Spezialwalzwerke (z. B. Lieferanten von Stangen, Drähten, Blechen, Schmiedeteilen)

Hersteller von Komponenten für Luft- und Raumfahrt sowie Verteidigung (z. B. Verbindungselemente, Turbinenschaufeln, Strukturteile)

Erstausrüster (OEMs) und Endverbraucher (z. B. Triebwerkshersteller, Gasturbinenproduzenten)

Distributoren und Lagerhalter für spezielle Hochleistungslegierungen

Fortschrittliche Schmiede- und Gießereien, die A286-Legierungen verwenden

Befragte Schlüsselpersonen:

Leiter Beschaffung / Einkaufsdirektor (bei OEMs/Tier-1-Zulieferern für Luft- und Raumfahrt sowie Verteidigung)

Metallurgischer Ingenieur / F&E-Direktor (bei A286-Legierungsproduzenten oder Komponentenherstellern)

Direktor Geschäftsentwicklung / Vertriebsdirektor (bei Distributoren oder Produzenten von Speziallegierungen)

Produktmanager / Anwendungstechniker (mit Schwerpunkt auf Hochtemperaturlegierungen)

Die Interviews werden mithilfe strukturierter Fragebögen durchgeführt, die sowohl offene Diskussionen als auch Datenvalidierung ermöglichen und unschätzbare Einblicke in Markttrends, Herausforderungen, Chancen und Wettbewerbsstrategien liefern.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter Beschaffung / Einkaufsdirektor

35%

Metallurgischer Ingenieur / F&E-Direktor

30%

Direktor Geschäftsentwicklung / Vertriebsdirektor

25%

Produktmanager / Anwendungstechniker

10%

Industry Ecosystem Breakdown

Company Type

Representation (%)

A286-Legierungsproduzenten und Spezialwalzwerke

30%

Hersteller von Komponenten für Luft- und Raumfahrt sowie Verteidigung

30%

OEMs und Endverbraucher für Luft- und Raumfahrt sowie Verteidigung

20%

Distributoren für spezielle Hochleistungslegierungen

10%

Fortschrittliche Schmiede- und Gießereien

10%

Sekundärforschung & Industrielles Benchmarking

Ergänzend zu unserer Primärforschung macht ein robuster Sekundärforschungsrahmen etwa 25 % unserer Gesamtmethode aus. Diese Phase umfasst eine umfangreiche Datenerfassung aus einer Vielzahl glaubwürdiger öffentlicher und proprietärer Quellen, um grundlegende Marktdaten, historische Trends und Branchen-Benchmarks zu etablieren. Unser Engagement stellt sicher, dass jeder Bericht bis zum Kaufdatum aktualisiert wird und die neuesten verfügbaren Informationen widerspiegelt.

Genutzte Quellen umfassen:

Finanz- und Wirtschaftsdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensfinanzen, strategische Entwicklungen und Wettbewerbsinformationen.

Regierungs- und Regulierungsbehörden: Veröffentlichungen von Luftfahrtbehörden (z. B. FAA, EASA), Verteidigungsministerien, nationalen statistischen Ämtern und Umweltschutzagenturen. z. B. FAA.gov

Branchenverbände und Handelsorganisationen: Daten, Berichte und Standards von weltweit anerkannten Organisationen, die für die A286-Legierung und ihre Endverbraucherindustrien von entscheidender Bedeutung sind:

SAE International (Society of Automotive Engineers) z. B. SAE.org

ASTM International (American Society for Testing and Materials) z. B. astm.org

Unternehmenspublikationen: Jahresberichte, Investorenpräsentationen, Produktkataloge und Pressemitteilungen von wichtigen Marktteilnehmern.

Akademische und Fachzeitschriften: Peer-Review-Publikationen mit Schwerpunkt auf Materialwissenschaft, Metallurgie und fortschrittlichen Ingenieuranwendungen im Zusammenhang mit A286-Legierungen.

Wir vermeiden strikt die Nutzung von Daten von anderen Marktforschungswebsites, um die Unabhängigkeit und Integrität unserer Ergebnisse zu wahren.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktschätzung und -prognose verwenden eine rigorose Kombination aus Top-Down- und Bottom-Up-Ansätzen, die auf mehreren Ebenen trianguliert werden, um eine robuste und zuverlässige Marktgröße zu gewährleisten. Diese mehrstufige Datentriangulation beinhaltet die gegenseitige Überprüfung von Datenpunkten aus Nachfrage- und Angebotsseite, um Marktgrößen zu validieren.

Bottom-Up-Ansatz: Die Marktgröße wird durch Aggregation von Daten aus granularen Ebenen berechnet, wie zum Beispiel:

Produktionsvolumen wichtiger Endverbraucherkomponenten (z. B. Anzahl produzierter Flugzeugtriebwerke, Millionen von Luft- und Raumfahrtverbindern).

Durchschnittlicher A286-Legierungsverbrauch pro Komponente/Einheit (z. B. Kilogramm A286 pro Triebwerk, Gramm pro Verbindungselement, pro Turbinenschaufel).

Spezifische regulatorische Vorgaben oder Branchenspezifikationen (z. B. FAA-Zertifizierungen, Militärstandards), die die Annäherungsrate und Menge an A286-Legierung in verschiedenen Anwendungen bestimmen.

Analyse der Rohstoffkosten-Trends und Verfügbarkeit wichtiger Legierungselemente wie Nickel, Chrom und Titan, die die Produktionskosten und Preise beeinflussen.

Top-Down-Ansatz: Die Gesamtmarktgröße wird basierend auf makroökonomischen Indikatoren, Branchenwachstumsraten und breiten Markttrends für die Sektoren Luft- und Raumfahrt, Verteidigung und Energieerzeugung geschätzt und dann auf spezifische A286-Legierungsarten und Anwendungen heruntergebrochen.

Proprietäre Prognosemodelle werden angewendet, die historische Marktdaten, jährliche Wachstumsraten (CAGRs), technologische Fortschritte, regulatorische Änderungen und breitere wirtschaftliche Faktoren berücksichtigen, die die Akzeptanz und Nachfrage nach A286-Edelstahllegierungen beeinflussen.

Datenintegrität & Qualitätsprüfung

Wir garantieren eine geschätzte Datenintegrität von 88 % für unsere Marktgrößen und Prognosen. Dieser hohe Präzisionsgrad wird durch einen mehrstufigen Datenvalidierungs- und Qualitätssicherungsprozess erreicht:

Querverifizierung: Alle aus der Primär- und Sekundärforschung abgeleiteten Datenpunkte werden rigoros anhand mehrerer unabhängiger Quellen Querverifizierungsgeprüft, um Diskrepanzen zu minimieren und Konsistenz zu gewährleisten.

Expertenpanel-Überprüfung: Unsere Ergebnisse, Modelle und Schlussfolgerungen werden von einem internen Gremium erfahrener Analysten und externer Fachexperten überprüft, um Methoden und Interpretationen zu validieren.

Statistische Analyse: Fortschrittliche statistische Werkzeuge und ökonometrische Modelle werden eingesetzt, um Trends zu analysieren, Korrelationen zu identifizieren und das zukünftige Marktverhalten mit hoher Sicherheit zu projizieren.

Anomalieerkennung & Iterative Verfeinerung: Signifikante Abweichungen oder Anomalien in den Daten werden gründlich untersucht, und der Forschungsprozess wird iterativ verfeinert, bis eine kohärente und validierte Marktdarstellung entsteht. Dieser iterative Prozess stellt sicher, dass unsere endgültigen Lieferungen auf den genauesten und zuverlässigsten verfügbaren Informationen basieren.

Häufig gestellte Fragen

1. Welche Endverbraucherindustrien treiben die Nachfrage nach A286 Edelstahllegierung an?

Die Nachfrage nach A286 Edelstahllegierung wird hauptsächlich von den Sektoren Luft- und Raumfahrt, Verteidigung und Militär sowie Öl und Gas getrieben. Schlüsselfunktionen umfassen Düsentriebwerke und Befestigungselemente aufgrund der Hochtemperaturfestigkeit und Korrosionsbeständigkeit der Legierung. Die Haltbarkeit des Materials ist in extremen Betriebsumgebungen entscheidend.

2. Gibt es aufkommende Ersatzstoffe oder disruptive Technologien, die die Nachfrage nach A286 Edelstahllegierung beeinflussen?

Obwohl keine spezifischen disruptiven Technologien oder direkten Ersatzstoffe detailliert beschrieben werden, könnten Fortschritte bei anderen Hochleistungs-Superlegierungen oder Keramikmatrixverbundwerkstoffen zukünftige Konkurrenz darstellen. A286 bleibt jedoch aufgrund seiner bewährten Leistung ein Standard für spezifische Hochtemperatur- und Hochlastanwendungen.

3. Welche technologischen Innovationen und F&E-Trends prägen die A286 Edelstahllegierungsindustrie?

Innovationen konzentrieren sich auf die Verbesserung der Herstellungsverfahren für A286-Komponenten, wie z. B. fortschrittliche Schmiedetechniken für Stangen und Rundstäbe, und auf die Entwicklung kostengünstigerer Produktionsmethoden. Die Forschung untersucht auch eine verbesserte Ermüdungslebensdauer und Kriechfestigkeit für kritische Anwendungen in Düsentriebwerken und Gasturbinen.

4. Wie wirken sich Kaufgewohnheiten und Verhaltensänderungen auf den Markt für A286 Edelstahllegierung aus?

Die Kaufgewohnheiten im Markt für A286 Edelstahllegierungen werden von langfristigen Beschaffungszyklen in der Luft- und Raumfahrt und Verteidigung bestimmt, wobei Materialzertifizierung und Lieferantenverlässlichkeit im Vordergrund stehen. Die Nachfrage ist stabil, aber empfindlich gegenüber globalen wirtschaftlichen Verschiebungen, die neue Flugzeugbauten oder Energieinfrastrukturprojekte beeinflussen. Hersteller priorisieren bewährte Leistung und Liefersicherheit für diese einsatzkritischen Komponenten.

5. Wer sind die führenden Unternehmen auf dem Markt für A286 Edelstahllegierung?

Zu den Hauptakteuren auf dem Markt für A286 Edelstahllegierungen gehören Carpenter Technology Corporation, ATI Inc., Special Metals Corporation und Aubert & Duval S.A. Diese Unternehmen konkurrieren bei Materialqualität, Verarbeitungsmöglichkeiten für verschiedene Formen wie Stangen und Rundstäbe sowie globalen Vertriebsnetzen.

6. Was sind die Hauptwachstumstreiber für den A286 Edelstahllegierungsmarkt?

Die wichtigsten Wachstumstreiber des Marktes sind die steigende Nachfrage aus der Luft- und Raumfahrtindustrie nach neuen Flugzeugen und Instandhaltungs-, Reparatur- und Überholungsaktivitäten (MRO). Darüber hinaus tragen fortlaufende Investitionen in die Energieinfrastruktur, insbesondere Gasturbinen, und die Ausgaben des Verteidigungssektors weltweit zu der prognostizierten jährlichen Wachstumsrate (CAGR) von 10,3 % bei.