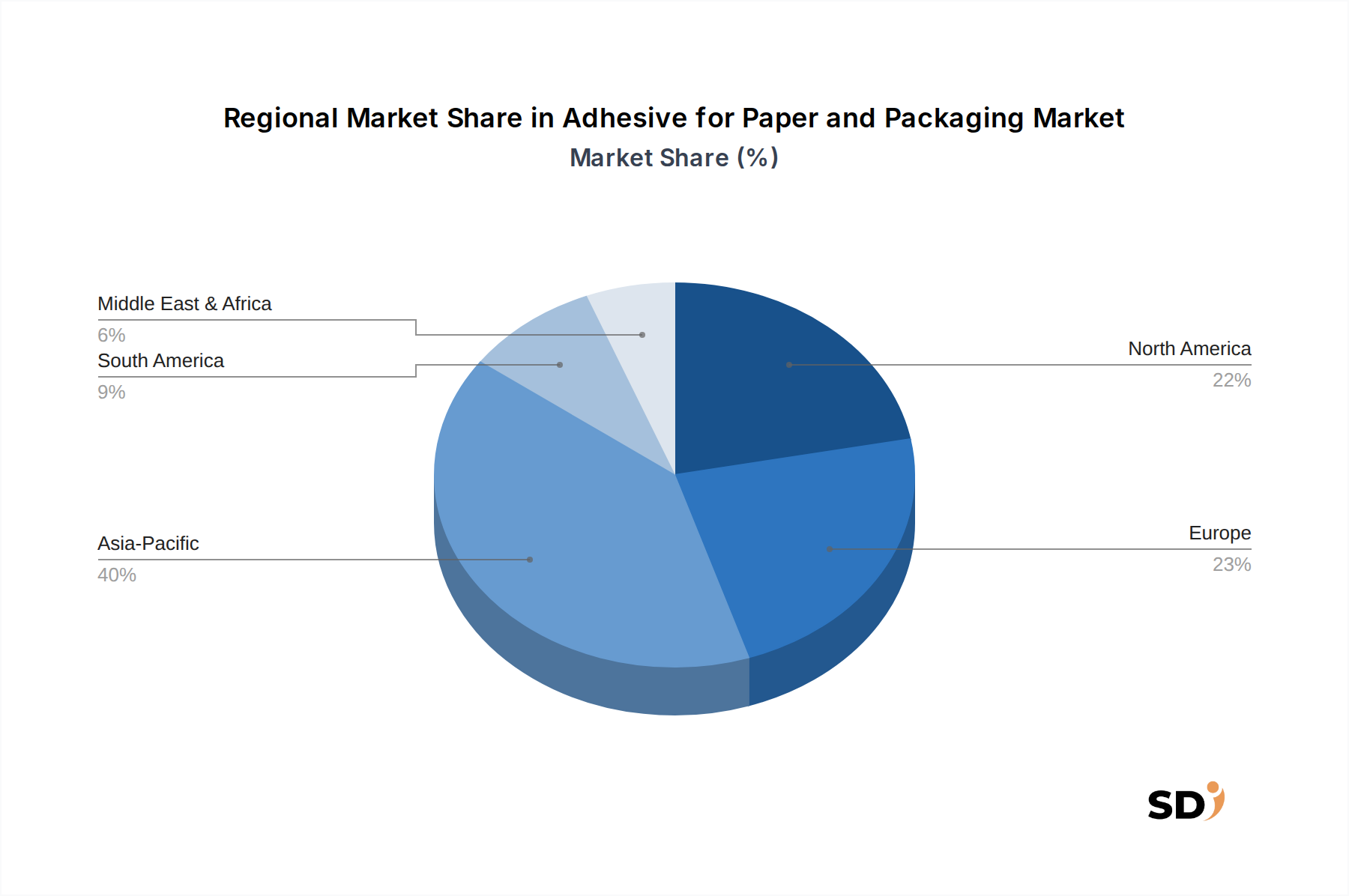

1. 紙・包装用接着剤市場をリードする地域とその理由は?

アジア太平洋地域は、市場シェアの40%を占めると予測されています。この地域がリードしているのは、中国やインドなどの国々での力強い製造業の成長、Eコマースの普及率の上昇、包装需要の拡大が要因です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

紙・包装用接着剤

紙・包装用接着剤Senior Analyst

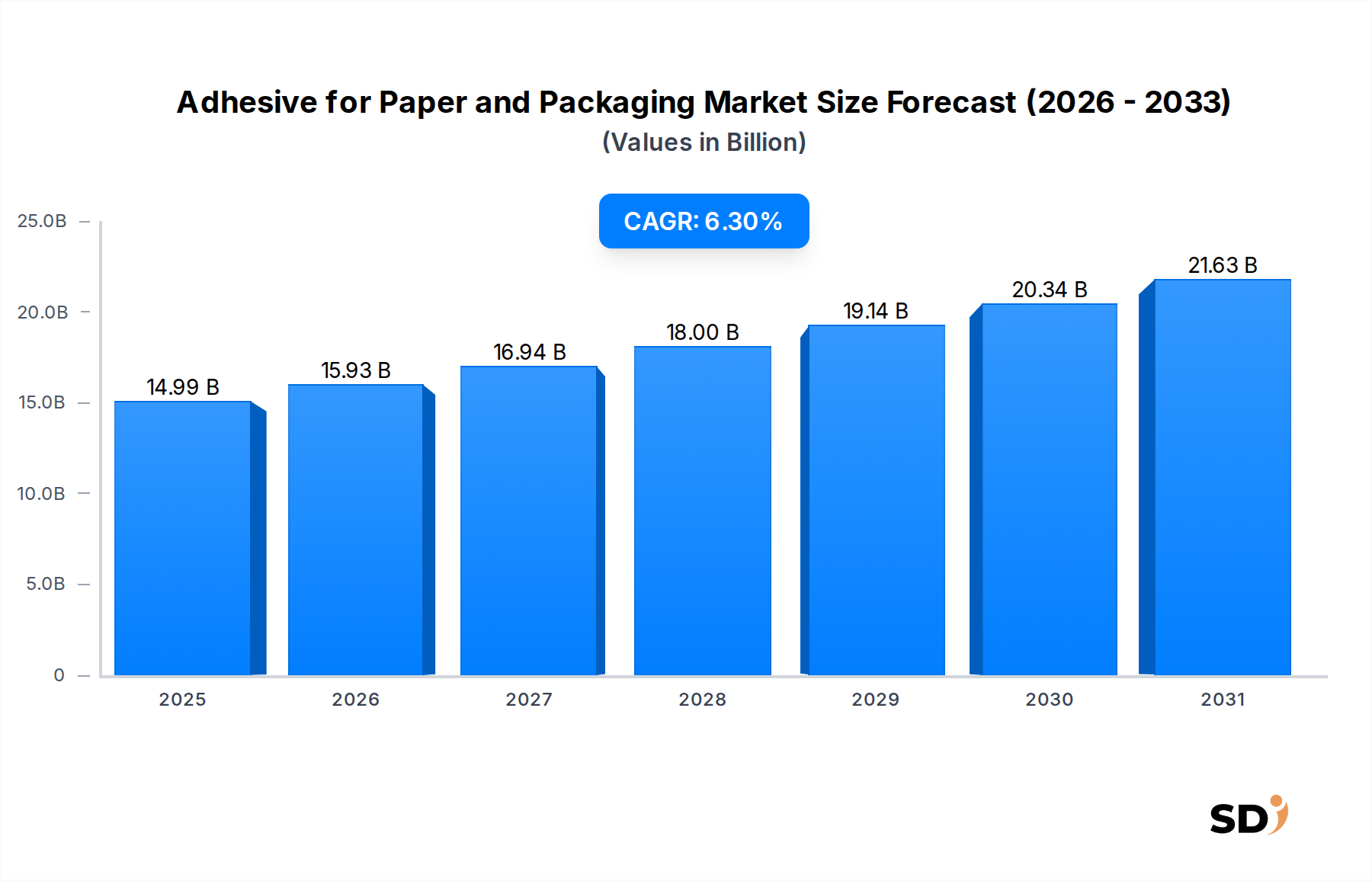

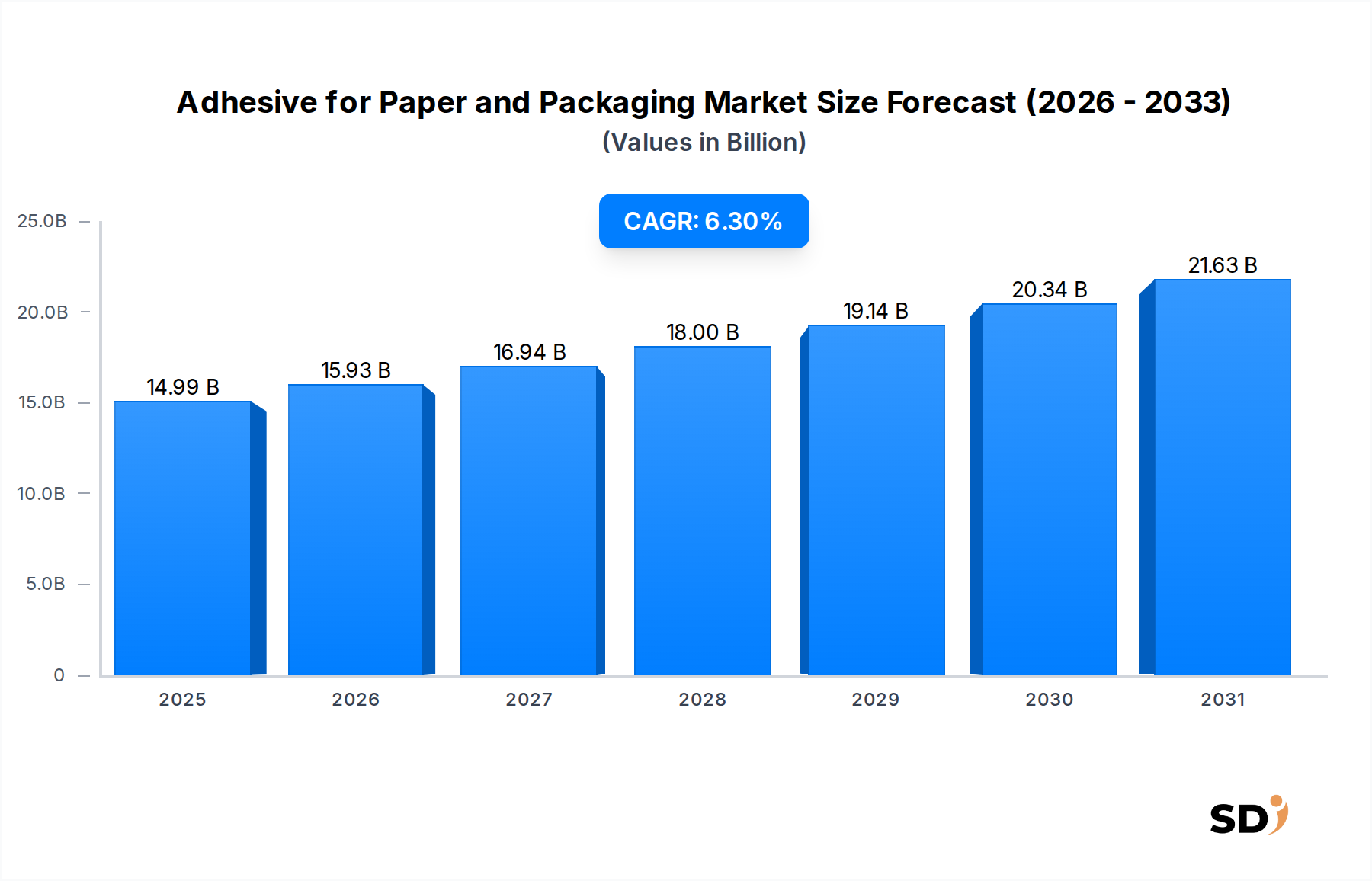

製紙・包装用接着剤市場は、包装分野の需要の変化と持続可能なソリューションへの注目の高まりを反映し、大幅な成長が見込まれています。現在、2025年の市場価値は約149億9,000万米ドル(約2兆2,485億円)と評価されており、予測期間中の複合年間成長率(CAGR)は6.3%という堅調な伸びが示されています。この拡大の主な原動力は、eコマース産業の絶え間ない成長であり、構造的完全性と迅速な組み立てのために高度な接着剤技術に依存する、大量の段ボールおよび軟包装材の需要を必要としています。さらに、成長著しい食品・飲料包装市場は、特に製品の安全性、賞味期限の延長、改ざん防止機能において、接着剤の需要に大きく貢献しています。多様な基材タイプと塗布方法に対応する特殊配合を含む、高度な接着剤ソリューションへの需要が最重要視されています。

都市化の進展、新興経済国における可処分所得の増加、そしてシングルサーブおよびレディ・トゥ・イート包装食品への世界的なシフトといったマクロ的な追い風が、市場の勢いをさらに増幅させています。接着剤化学における、接着強度、速硬化性、環境プロファイルの改善に焦点を当てたイノベーションは、競争優位性を維持するために不可欠です。業界はまた、持続可能なソリューションへの移行を目の当たりにしており、バイオベースおよびリサイクル可能な接着剤の研究開発を促進しています。これらは、メーカーが厳しい規制要件と、環境に優しい製品に対する消費者の好みに応えるために、ますます重要になっています。したがって、製紙・包装用接着剤市場は、継続的な技術革新、戦略的提携、そして環境に配慮した配合への強い推進力によって特徴づけられ、今後数年間で着実な拡大が見込まれます。消費財および産業用途の進化する状況は、グローバルサプライチェーン全体で高性能かつ費用対効果の高い接着剤ソリューションに対する持続的な要求を保証し、市場の肯定的な見通しを裏付けています。

製紙・包装用接着剤市場において、水性接着剤セグメントは、環境上の利点、規制遵守、および多用途の応用プロファイルの組み合わせにより、現在 significant な収益シェアを占め、その優位性を主張しています。水性接着剤は、水をキャリアとして配合されており、溶剤系代替品と比較して本質的に環境に優しいものです。これは、持続可能性と揮発性有機化合物(VOC)排出量の削減に対する世界的な注目の高まりと完全に一致しており、さまざまな紙・包装用途での採用の主要な推進力となっています。塗布中の非可燃性および非毒性も、より安全な作業環境とメーカーの規制負担の軽減に貢献し、その魅力をさらに高めています。

水性接着剤の広範な用途は、段ボール箱製造、カートンシーリング、軟包装ラミネート、紙袋およびラベルの生産など、多数の包装タイプにわたります。ヘンケル、HBフラー、DICコーポレーションなどの主要企業は、水性配合の包括的なポートフォリオを提供しており、粘着性、接着強度、耐水性などの性能特性を改善するために継続的に革新しています。このセグメントの優位性は、多くの大規模用途におけるコスト効率と、ホットメルト接着剤市場や溶剤系システムと比較して比較的容易な清掃と機器メンテナンスによっても裏付けられています。水性接着剤の乾燥時間はホットメルトよりも長くなることがありますが、配合化学の進歩により速硬化バージョンが登場し、この欠点を最小限に抑えています。

さらに、持続可能な包装ソリューションへの需要の増加と、板紙包装市場の拡大は、水性接着剤の成長を直接的に牽引しています。ブランドがリサイクル可能で生分解性の包装材にコミットするにつれて、水性接着剤はリサイクルプロセスとの互換性を提供することが多く、好ましい選択肢となっています。性能向上に関する進行中の研究と世界的な環境規制の継続的な強化を考慮すると、このセグメントのシェアは優位性を維持し、潜在的に成長すると予想されます。ホットメルト接着剤市場は特定の用途でスピードと即効性のある接着を提供しますが、水性ソリューションの長期的な環境および運用上の利点は、製紙・包装用接着剤市場におけるその主導的な地位を確固たるものにしています。

製紙・包装用接着剤市場は、いくつかの強力なドライバーによって推進されており、それぞれが予測される6.3%のCAGRに貢献しています。主なドライバーは、eコマースセクターの指数関数的な成長であり、これは本質的に保護的および機能的な包装材の大量需要を必要とします。この急増は、カートンシーリング接着剤、段ボールラミネート接着剤、および安全で耐久性のある輸送コンテナ用の特殊配合の消費量の増加に直接つながります。オンライン小売の拡大は、さまざまな製品カテゴリに対応するために、堅牢な軟包装接着剤市場ソリューションを必要とし、輸送中の製品の完全性を保証します。

もう一つの重要なドライバーは、成長著しい食品・飲料包装市場です。世界的な人口増加、都市化、そして利便性食品へのシフトに伴い、包装された食品および飲料の需要が増加しています。この分野では、厳格な食品安全規制を満たし、賞味期限延長のためのバリア特性を提供し、効率的な高速包装ラインを可能にする接着剤が必要です。軟包装、無菌包装、カートン包装用の接着剤は、このアプリケーションセグメントで特に需要が高いです。マルチパックおよびプロモーション包装の台頭も、接着剤消費量の増加に寄与しています。

持続可能な包装ソリューションへの注目の高まりは、重要なドライバーとして機能しています。消費者と規制当局は、リサイクル可能、堆肥可能、およびバイオベースの包装材を推進しています。これは、製紙・包装用接着剤市場におけるイノベーションを促進し、バイオベース接着剤、リパルプ可能接着剤、および紙・板紙のリサイクルプロセスを容易にする配合の開発と採用につながっています。このトレンドは、環境規制遵守だけでなく、ブランド差別化のための戦略的必須事項でもあります。より広範な産業用接着剤市場は、このシフトから恩恵を受けており、特定のイノベーションが製紙・包装セグメントに影響を与えています。さらに、印刷およびラベル技術の進歩は、さまざまな処理済み表面への接着と多様な環境条件での耐久性を必要とする特殊接着剤を要求し、市場の成長をさらに刺激しています。

製紙・包装用接着剤市場は、多国籍コングロマリットと専門的な地域プレーヤーが混在する特徴があり、イノベーション、製品性能、および持続可能性の取り組みを通じて市場シェアを争っています。

製紙・包装用接着剤市場はダイナミックであり、持続可能性と性能の要求によって特に推進される、継続的なイノベーションと戦略的な動きがその景観を形成しています。

製紙・包装用接着剤市場は、成長、市場シェア、および根本的な需要ドライバーの点で、 significant な地域差を示しています。2025年に149億9,000万米ドル(約2兆2,485億円)と推定されるグローバル市場では、主要な地理的セグメントから異なる貢献が見られます。

アジア太平洋地域は、現在製紙・包装用接着剤市場を支配しており、最大の収益シェアを占めています。この地域の優位性は、急速な工業化、急増する人口、そして特に中国、インド、ASEAN諸国における製造業およびeコマースセクターの爆発的な成長によって牽引されています。この地域は、可処分所得の増加と、特に食品・飲料包装市場における包装製品の消費の増加につながる消費者のライフスタイルの変化によって、最も急速に成長している市場でもあります。インフラへの投資と包装のイノベーションは、その主要な地位をさらに強化しています。

北米は、成熟した包装産業と自動化および高性能接着剤への strong な注力によって特徴づけられ、市場の significant な部分を構成しています。ここでの需要は、堅調なeコマースセクター、食品安全に関する厳格な規制、そして持続可能な包装市場ソリューションへの増加するシフトによって主に牽引されています。米国は、軟包装および硬質包装フォーマットにおける継続的なイノベーションにより、 key な貢献者であり続けています。成熟していますが、市場は技術アップグレードと特殊用途を通じて安定した成長を維持しています。

ヨーロッパは、厳格な環境規制と持続可能で循環型経済の原則への strong な注力によって牽引される、もう一つの substantial なセグメントを表しています。これは、板紙包装市場およびその他の持続可能性の取り組みのための、水性接着剤市場およびバイオベース配合を含む高度な接着剤ソリューションを必要とします。ドイツ、フランス、英国は、自動化された包装ラインの高い採用率と、環境に優しい製品に対する消費者の強い選好を特徴とする key な市場です。成長は安定しており、プレミアムおよび特殊接着剤用途に焦点を当てています。

南米および中東・アフリカ地域は、より小さい基盤からではあるものの、 considerable な成長の可能性を持つ新興市場です。南米では、ブラジルやアルゼンチンなどの国々が、経済発展と小売セクターの拡大により、包装製品の需要増加を経験しています。同様に、中東・アフリカ、特にGCCと北アフリカでは、都市化と食品加工産業の成長が包装用接着剤の需要を促進しています。これらの地域は、近代的な包装技術の採用の増加と、産業生産の増加に伴う産業用接着剤市場の拡大を特徴としています。

製紙・包装用接着剤市場における価格動向は、原材料コスト、競争の激しさ、技術進歩、およびさまざまな最終用途アプリケーションの需要弾力性の複雑な相互作用によって影響を受けます。このセクターの接着剤の平均販売価格(ASP)は、主にグローバルポリマー接着剤市場および石油化学フィードストック価格(多くの合成接着剤配合の基礎となる)に関連して、中程度の変動性を示す傾向があります。原油価格が変動すると、EVA、ポリオレフィン、PVAc分散液などのモノマーおよびポリマーのコストが大幅に変動する可能性があり、接着剤メーカーの製造コストに直接影響します。これにより、特に利益率が薄いメーカーや、後方統合が不十分なメーカーにとって、利益圧力が生じます。

利益構造はバリューチェーン全体で異なります。原材料サプライヤーは、専有技術と規模により、 strong な利益率で事業を行っています。しかし、接着剤フォーミュレーターは、上流(原材料コスト)と下流(コスト効率と性能に対する包装メーカーの要求)の両方から圧力に直面しています。製紙・包装用接着剤市場における競争の激しさは高く、多数のグローバルおよび地域プレーヤーが存在するため、価格競争と、性能とサービスによる差別化への推進力につながります。ニッチアプリケーションや、困難な基材向けの高度な軟包装接着剤市場などの高性能セグメントへの特化は、しばしばより良い価格決定力と健全な利益率を可能にします。持続可能な包装市場ソリューションへのトレンドも、バイオベースまたはリパルプ可能接着剤のプレミアム価格設定の機会を提供しますが、開発コストは初期には高くなる可能性があります。

主要なコストレバーには、バルク化学品の調達戦略、製造のエネルギーコスト、および新配合への研究開発投資が含まれます。生産および物流の効率性は、収益性を維持するために重要な役割を果たします。歴史的に、地政学的な出来事や自然災害によるものなどのサプライチェーンの混乱は、原材料コストの急増につながり、接着剤メーカーはコストを吸収して利益の侵食をリスクにさらすか、顧客に転嫁することを余儀なくされ、需要に影響を与える可能性があります。費用対効果が高く、高性能で、環境に優しい配合で革新する能力は、これらの価格圧力に対処し、この競争市場で利益を維持するために critical です。

製紙・包装用接着剤市場のサプライチェーンは複雑であり、広範な上流依存性と主要な投入物の価格変動に対する脆弱性を特徴としています。主な原材料は、通常、いくつかのカテゴリに分類されます。ポリマー(例:EVA、ポリオレフィン、アクリル(水性接着剤市場およびホットメルト接着剤市場用))、樹脂(例:粘着付与剤、ロジン)、溶剤(ただし、環境上の理由からますます最小限に抑えられています)、およびさまざまな添加剤(例:可塑剤、ワックス、抗酸化剤、殺菌剤)。これらの材料は主に石油化学製品から派生しており、サプライチェーン全体が原油価格の変動と、より広範なポリマー接着剤市場の影響を受けやすくなっています。

供給リスクは、特に特殊モノマーや添加剤に関しては significant です。これらは、サプライヤーが限定的であるか、地理的に集中している場合があります。石油化学製品の主要生産地域での地政学的な不安定さ、貿易紛争、または化学品生産に影響を与える環境規制は、供給ラインを混乱させ、不足と価格の急騰につながる可能性があります。例えば、ナフサ価格の突然の上昇は、化学バリューチェーン全体に波及し、包装用接着剤に使用されるコアポリマーのコストを膨張させる可能性があります。同様に、他の産業部門からの需要の急増は、原材料を転用し、接着剤メーカーのために希少性を作り出す可能性があります。

重要な投入物の価格動向は非常にダイナミックです。最近の期間では、エネルギーコストの増加、物流のボトルネック、およびパンデミック後の堅調な需要回復により、一般的な化学品価格は上昇圧力を受けています。例えば、水性接着剤市場の水性接着剤市場のPVAc分散液の主要な前駆体である酢酸ビニルモノマー(VAM)は、 significant な価格変動の期間を経験しています。ホットメルト接着剤市場に不可欠な粘着付与剤も、より広範な産業用接着剤市場からの需要や、そのフィードストックの入手可能性を含む市場力学の影響を受けます。デンプンやカゼインのような天然ベースの代替品は、石油化学製品の観点からはより安定していますが、農産物商品価格の影響を受ける可能性があります。

歴史的に、COVID-19パンデミックのような出来事は、グローバルサプライチェーンの脆弱性を浮き彫りにし、広範な遅延、運賃コストの増加、および原材料の不足につながり、接着剤の生産と価格設定に直接影響を与えました。接着剤メーカーは、これらのリスクを軽減するために、マルチソーシング、在庫バッファーの構築、および地域サプライチェーンオプションの検討といった戦略をますます採用しています。持続可能な包装市場への推進は、バイオベースまたはリサイクルコンテンツの原材料の開発も必要とし、新しいサプライチェーンの複雑さと農業またはリサイクルインフラへの依存をもたらします。

日本の製紙・包装用接着剤市場は、高度に発達した産業基盤、厳格な品質基準、および環境持続可能性への強いコミットメントによって特徴づけられています。市場規模は、グローバル市場の全体的な成長トレンドに沿って、今後も安定した成長が見込まれます。この成長は、主にeコマースの継続的な拡大、食品・飲料業界における高品質な包装材への需要、そして環境負荷低減を目指したリサイクル可能・生分解性包装材へのシフトによって牽引されています。特に、国内の主要企業であるDICコーポレーションは、長年にわたり接着剤分野で実績を積み重ねており、軟包装やその他の産業用途向けに革新的なソリューションを提供しています。また、ヘンケルやHBフラーといったグローバル企業も、日本市場に強力なプレゼンスを持ち、地域顧客のニーズに合わせた製品開発を行っています。これらの企業は、日本の厳しい安全基準や環境規制に対応するため、水性接着剤やバイオベース接着剤の開発に注力しています。

日本の業界においては、JIS(日本産業規格)や、食品衛生法などの関連法規が製品の安全性と品質を保証するために重要な役割を果たしています。特に食品包装用接着剤は、食品衛生法に基づく基準を満たす必要があり、安全性が最優先されます。流通チャネルとしては、製造業者から直接、または専門の販売代理店を通じて接着剤が供給されることが一般的です。消費者の行動パターンとしては、製品の品質、安全性、そして環境への配慮に対する意識が非常に高く、これらの要素が製品選択に大きく影響します。リサイクルしやすい、またはリサイクルされた素材から作られた包装材への需要は高く、これに対応する接着剤ソリューションが求められています。市場は、技術革新、特に環境負荷の低い水性接着剤やホットメルト接着剤、さらには特殊用途向けの接着剤開発に焦点が当てられています。これらの動向は、日本の製紙・包装用接着剤市場が、今後も持続可能な成長を遂げるための基盤となっています。例えば、2023年1月の水性接着剤の性能向上に関する発表は、日本市場における技術進歩の速さを示唆しています。日本市場の規模は、2025年には約149億9,000万米ドル(約2兆2,485億円)のグローバル市場の一部を構成しますが、その成熟度と技術力は、さらなるイノベーションと高付加価値製品の展開を後押しすると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、市場分析の基盤を形成し、総調査努力の70〜80%を占めています。この広範なアプローチにより、リアルタイムの市場ダイナミクスを捉え、二次調査の結果を検証し、業界関係者から直接、微妙な洞察を明らかにします。当社の厳格な一次調査方法論には、バリューチェーン全体にわたる主要なオピニオンリーダー、上級執行役員、および技術専門家との、構造化された電話および対面インタビュー、コンピューター支援個人面接(CAPI)、コンピューター支援電話面接(CATI)が含まれます。この反復プロセスにより、データの継続的な洗練と相互検証が可能になります。

インタビューされた主要なステークホルダーは次のとおりです。

これらのインタビューは、製紙・包装用接着剤市場にとって重要な、多様な企業を対象としています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達ディレクター(包装) | 30% |

| R&D責任者(接着剤部門) | 25% |

| プラントマネージャー(包装オペレーション) | 25% |

| シニアプロダクトマネージャー(工業用接着剤) | 20% |

| Company Type | Representation (%) |

|---|---|

| 接着剤メーカー | 30% |

| 包装コンバーター | 25% |

| 紙・板紙メーカー | 20% |

| 原材料サプライヤー(接着剤) | 15% |

| 食品・飲料加工業者 | 10% |

二次調査は、調査努力の残りの20〜30%を構成し、市場仮説の策定と初期データ収集の重要な基盤として機能します。私たちは、信頼できる幅広い情報源からデータを細心の注意を払って収集・統合し、包括的なカバレッジと歴史的文脈を保証します。この段階では、さまざまな財務データベースおよび公開リソースからの広範なデータマイニングが含まれます。

当社の主要な二次データソースは次のとおりです。

すべてのレポートは購入日時点まで更新されており、これらの情報源からの最新の利用可能なデータと市場動向を統合することを保証します。

当社の市場推定は、トップダウンとボトムアップの手法を堅牢に組み合わせることで、製紙・包装用接着剤市場の包括的かつ詳細な分析を保証します。このアプローチは、さまざまなデータポイントとステークホルダーの視点にわたる多層的なデータトライアンギュレーションによってさらに強化されます。

データ整合性へのコミットメントは最優先事項です。市場予測のデータ精度は85〜90%と推定されます。この高い精度レベルは、多面的な品質保証プロセスを通じて達成されます。

アジア太平洋地域は、市場シェアの40%を占めると予測されています。この地域がリードしているのは、中国やインドなどの国々での力強い製造業の成長、Eコマースの普及率の上昇、包装需要の拡大が要因です。

持続可能な処方と運用効率の向上に向けた研究開発への投資に焦点が当てられています。ヘンケルやH.B.フラーなどの主要企業は、高度なホットメルトおよび水性ソリューションの開発に頻繁にリソースを割り当てています。

市場価値は2025年に149.9億ドルと評価され、2033年までのCAGRは6.3%と予測されています。これは、持続的な産業および消費者需要に牽引された、2033年までの着実な拡大を示しています。

主要な原材料には、水性およびホットメルト両方の配合に使用される様々なポリマー、樹脂、添加剤が含まれます。これらの化学原料のサプライチェーンの安定性と価格変動は、製造業者にとって重要な考慮事項です。

市場は、用途別では食品・飲料、包装産業、紙産業に分類されます。種類別では、多様な性能要件に対応する水性接着剤とホットメルト接着剤が主要なセグメントです。

課題としては、原材料価格の変動や、環境に配慮した製品に対する規制圧力の高まりが挙げられます。持続可能性基準を遵守しながらコスト効率を維持することが、市場参加者にとって大きなハードルとなっています。