1. 使い捨て結紮クリップの購入トレンドはどのように変化していますか?

病院と日帰り手術センターは、感染リスクを最小限に抑えるために、効率性と滅菌済みの単回使用器具をますます優先しています。小から特大までのさまざまなクリップサイズの需要は、一般的および専門的な処置全体における多様な手術要件によって推進されています。この変化は、市場の持続的な拡大を支えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

使い捨て結紮クリップ

使い捨て結紮クリップResearch Analyst

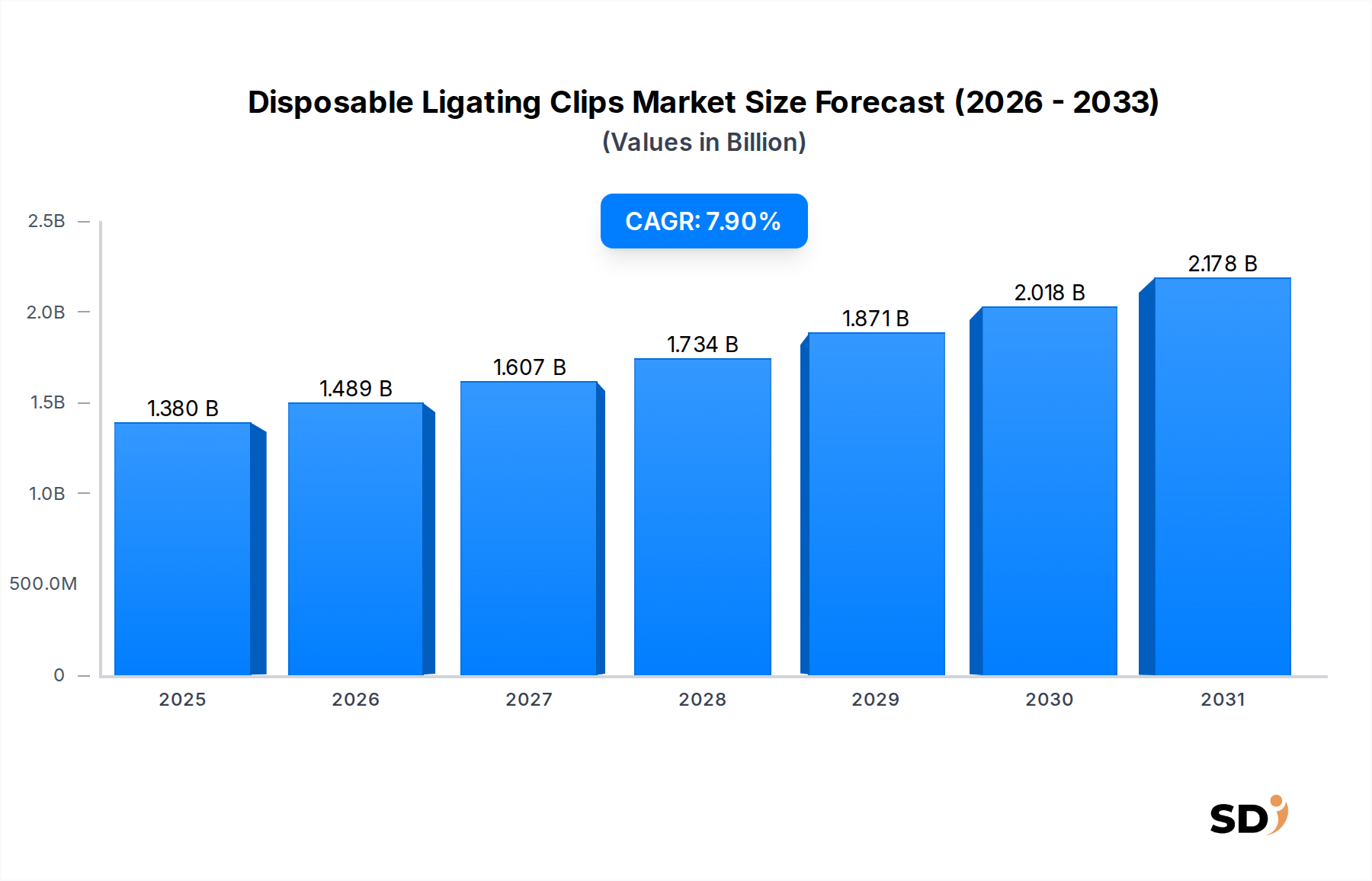

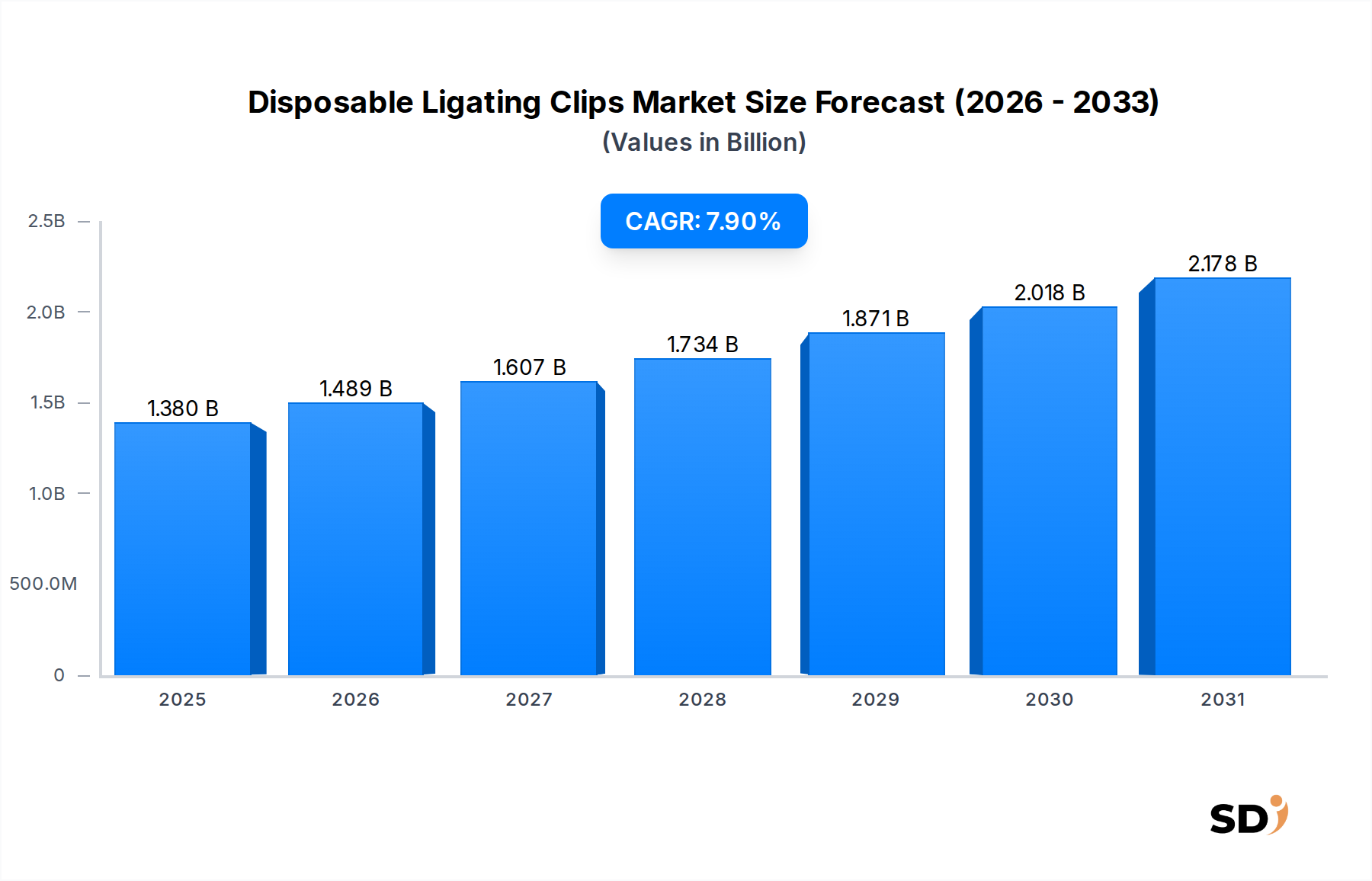

使い捨て結紮クリップ市場は、高度な外科的手法への世界的な移行と医療費の増加を反映し、堅調な拡大を位置づけられています。最近の期間で13億8000万ドル(約2070億円)と推定された市場は、7.9%の複合年間成長率(CAGR)で成長すると予測されています。この一貫した成長軌道は、世界中の外科手術件数の増加、特に様々な医療分野での低侵襲手術(MIS)手技の採用増加によって主に推進されています。使い捨て結紮クリップは、交差汚染のリスク低減、一貫したパフォーマンス、手術ワークフローの合理化といった顕著な利点を提供し、現代の手術室に不可欠なものとなっています。

主な需要ドライバーには、外科的介入を必要とする慢性疾患の蔓延増加、年齢関連疾患の発生率が高い高齢化する世界人口、そして外科技術の継続的な進歩が含まれます。シングルユースで高精度の器具に重点を置いた医療機器市場の進化する状況は、使い捨てクリップの需要をさらに下支えしています。地理的には、確立された医療インフラと高度な外科的慣行の高い採用率により、北米とヨーロッパが現在 substantial market shares を占めています。しかし、医療アクセスの改善、医療ツーリズムの増加、そして患者人口の増加によって牽引され、アジア太平洋地域が最も急速な成長を示すと予想されています。課題には、グループ購買組織(GPO)からの価格圧力や、エネルギーベースのシーリングデバイスなどの代替血管閉鎖方法の開発が継続していることが含まれます。これらの逆風にもかかわらず、患者の安全性と処置効率の確保における使い捨て結紮クリップの固有の利点と重要な役割は、使い捨て結wcharクリップ市場のポジティブな将来展望を確保しており、材料と応用技術における継続的な革新がその成長モメンタムを維持すると予想されています。

使い捨て結wcharクリップ市場は、主に手術における安全性、有効性、生体適合性の向上への需要によって、技術革新の大きな波を経験しています。最も破壊的な新興技術の1つは、高度なポリマー組成物の開発であり、ポリマー結wcharクリップ市場の進化につながっています。これらの革新は、より強力な結紮と異物反応の最小化を可能にする、優れた強度、柔軟性、および組織反応の低減を備えた材料の作成に焦点を当てています。これらの高度なポリマークリップの採用時期は、既存製品への変更が最小限で、既存製品の直接的な改善を表すことが多いため、比較的迅速です。この分野への研究開発投資は、提供製品の差別化と進化する規制基準の遵守を求める既存のプレーヤーから substantial なものです。

革新の2番目の主要な領域は、特に広範な腹腔鏡下手術器械市場の文脈において、クリップ配置の精度を高めるための、間接的ではあるが、画像処理およびナビゲーション技術との統合です。クリップ自体に直接組み込まれていませんが、可視化システムの進歩により、クリップの適用がより正確になり、人的エラーの可能性が低くなっています。さらに、生体吸収性結wcharクリップの探求は引き続き注目を集めています。これらのクリップは、時間とともに体内に吸収されるように設計されており、長期的な合併症と患者に残る異物の量を潜在的に減らすことができます。金属結wcharクリップ市場は特定の用途で significant である一方で、生体吸収性および高度なポリマー代替品への移行は、従来のモデルにとって潜在的な脅威を表しますが、材料科学と製造能力を適応させることができるメーカーの市場を強化します。これらの革新は、より優れた製品を提供することを可能にすることによって、既存のビジネスモデルを強化しますが、中小のアジャイル企業はニッチな材料科学のブレークスルーに焦点を当てています。

使い捨て結 wcharクリップ市場は、 considerable な価格設定のダイナミクスの中で運営されており、競争の激しさ、進化する購入モデル、および原材料コストに大きく影響される、持続的な利益率の圧力を受けています。標準的な使い捨て結wcharクリップの平均販売価格(ASP)の傾向は、主にメーカー間の競争激化と、大規模な医療システムおよびグループ購買組織(GPO)の交渉力の増大によって牽引され、過去数年間で下落傾向を示しています。病院および外来手術センター市場のエンティティは、患者の安全性に妥協することなく、コスト効率の高いソリューションを継続的に求めており、メーカーに生産プロセスとサプライチェーンの最適化を強制しています。

バリューチェーン全体での利益構造は大きく異なります。高度にコモディティ化されたクリップセグメントでは、利益率はタイトであり、メーカーは規模の経済と運営効率の達成を求めています。しかし、高度なポリマー設計や複雑な手術に合わせて調整された特定のメカニズムを組み込んだ革新的な製品では、初期の利益率が高くなる可能性があります。主要なコストレバーには、医療グレードのポリマーと金属の価格(世界の商品サイクルの変動に影響される可能性がある)、製造オーバーヘッド、滅菌費用、および規制遵守費用が含まれます。確立されたグローバルプレイヤーと地域メーカーの両方を含む競争環境は、価格設定の圧力をさらに悪化させます。外科用ステープル市場を含む多様な代替閉鎖方法の入手可能性も、買い手市場に貢献しており、クリップメーカーは、強化された安全機能、人間工学に基づいた設計、および統合されたアプリケーターシステムを通じた製品差別化に焦点を当てることを余儀なくされています。このダイナミックな環境は、使い捨て結wcharクリップ市場内での収益性を維持するために、戦略的な価格設定モデルと継続的な付加価値提案の強化を必要とします。

使い捨て結wcharクリップ市場は、そのアプリケーションセグメントによって significant に影響されており、腹腔鏡下手術が収益シェアで紛れもない支配的なセグメントとして浮上しています。この優位性は、多数の外科分野にわたる低侵襲手術市場手技の広範な世界的な採用に由来しています。腹腔鏡下処置は、その性質上、大きな切開の必要なしに内部結紮のための専門器具を必要とし、使い捨て結wcharクリップを理想的でしばしば不可欠なツールにしています。腹腔鏡下手術の利点—患者のトラウマ軽減、入院期間の短縮、回復期間の短縮、術後合併症の発生率の低減など—は、外科医および患者の間でのその好意の増加を促進しています。

この支配的なセグメント内では、使い捨て結wcharクリップは、胆嚢摘出術、虫垂切除術、ヘルニア修復、および様々な婦人科および泌尿器科手術などの処置で広く使用されています。これらのクリップの需要は、世界的に拡大し続けているこれらの処置の成長と直接相関しています。使い捨て結wcharクリップ市場の主要プレーヤーは、腹腔鏡下手術の安全性と効率を高めるように特別に設計されたクリップおよび関連アプリケーターの開発に intense に焦点を当てています。これには、改善されたグリップ、安全な結紮、および高度な腹腔鏡下器具との互換性のためのクリップ設計の革新が含まれます。腹腔鏡下手術で使用される結wcharクリップの市場シェアは増加しているだけでなく、MIS互換製品の強力なポートフォリオを持つメーカーが競争優位性を獲得しているため、統合も進んでいます。この傾向は、腹腔鏡下手術器械市場全体としての重要性を強化し、これらの高度な外科ワークフローにシームレスに統合される製品への革新と投資を促進します。一般外科市場における用途は substantial である一方で、腹腔鏡下処置の高成長軌道と特定の要件は、使い捨て結wcharクリップ市場を形成する上でのその主要な役割を強調しています。

使い捨て結wcharクリップ市場は、強力なドライバーと持続的な課題の合流によって形成されています。主要なドライバーは、患者のメリット(疼痛軽減や回復期間の短縮など)により、現在 vast な範囲の疾患で好まれている低侵襲外科処置の世界的な採用の加速です。例えば、MIS処置の世界的な件数は一貫して増加しており、使い捨て結wcharクリップのような専門ツールの高い需要に貢献しています。これに関連するのは、心血管疾患、がん、消化器疾患を含む慢性疾患の蔓延増加であり、しばしば外科的介入を必要とします。高齢化する世界人口は、もう1つの significant な人口統計学的ドライバーであり、高齢者は一般的に多くの外科処置を必要とします。

さらに、外科技術の継続的な進歩と、より広範な医療機器市場内での新しい、より精密なツールの開発は、需要をさらに刺激します。医療現場での感染管理と患者の安全性への関心の高まりも、使い捨ての滅菌デバイスを favor し、それによって使い捨て結wcharクリップ市場を boost しています。逆に、市場はいくつかの notable な課題に直面しています。医療提供者およびグループ購買組織(GPO)からの intense な価格圧力は significant な制約であり、病院は運営コストを削減しようとしています。これにより、一部の基本的なクリップ提供のコモディティ化が進み、利益率に影響が出ています。高度なエネルギーベースのシーリングデバイスのような代替血管閉鎖方法の入手可能性、および特定の処置における外科用ステープル市場の採用増加は、競争上の脅威をもたらします。さらに、さまざまな地理的領域での厳格な規制承認プロセスは、製品発売を遅らせ、研究開発コストを増加させる可能性があります。使い捨てプラスチック医療機器に関連する環境への影響と廃棄物管理に関する懸念も、使い捨て結wcharクリップ市場にとって emerging challenge であり、メーカーはより持続可能な材料オプションを模索するよう促しています。

使い捨て結wcharクリップ市場は、多国籍企業と専門的な医療機器メーカーの両方を含む競争環境によって特徴づけられます。これらの企業は、病院サプライ市場内でのパフォーマンス、改善された安全機能、およびより広範なアプリケーションの適合性を持つクリップを提供する革新を継続しています。

2024年第4四半期: 使い捨て結wcharクリップ市場向けに、生体適合性とクリップ強度を強化する新しいポリマー組成物の導入により、複雑な処置における患者の安全性と外科的有効性が向上しました。

2025年第1四半期: 主要メーカーが、ロボット支援低侵襲手術における精度と制御を高めることを目的として、ロボット手術プラットフォームプロバイダーとの戦略的提携を発表し、クリップ配信システムを統合しました。

2025年第3四半期: 世界的な需要の増加に対応し、特に高ボリューム製品のサプライチェーンの回復力を最適化するために、新興国でいくつかの主要プレーヤーによる製造能力の拡大。

2026年第1四半期: 複雑な血管処置向けの新しい特大結wcharクリップが欧州連合で承認され、困難な解剖学的構造に対する使い捨てクリップの適用範囲が拡大しました。

2026年第2四半期: 外科医の研修医および世界中の実践中の外科医を対象とした、外科的転帰の改善と合併症の軽減に焦点を当てた、使い捨て結wcharクリップの適用に関するベストプラクティスに焦点を当てた教育イニシアチブの開始。

2026年第4四半期: 長時間の外科的介入における術者の疲労を軽減し、正確なクリップ配置を確保するために設計された、人間工学と視覚フィードバックメカニズムを改善した新しいクリップアプリケーターシステムの開発。

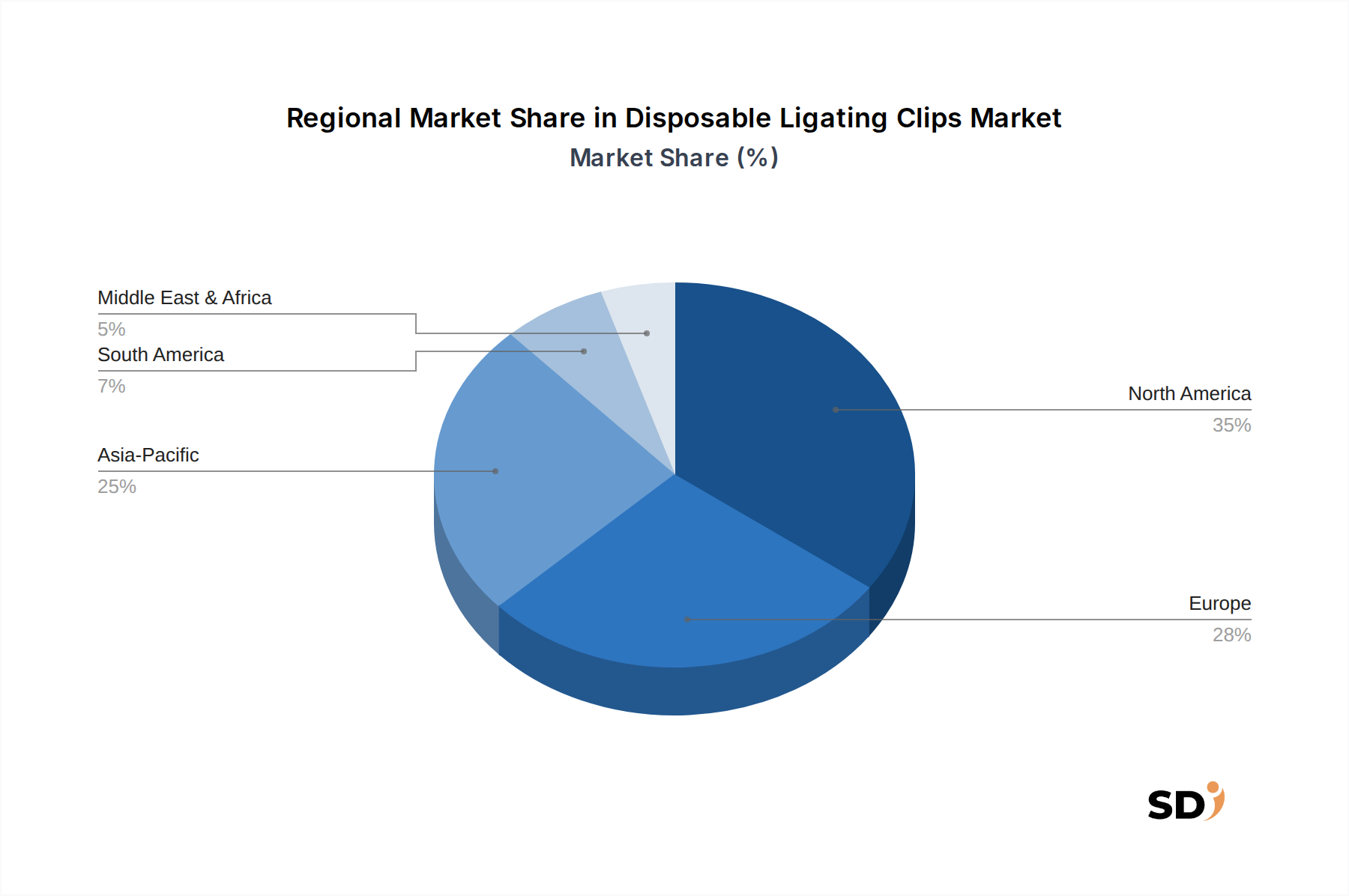

使い捨て結wcharクリップ市場は、市場規模、成長軌道、および需要ドライバーの点で significant な地域差を示しています。北米は、堅調な医療インフラ、高い医療費、高度な外科的手技の広範な採用、および高齢者人口の多さにより、現在 significant な市場シェアを占めています。特に米国は、低侵襲処置への強い好みと医療機器市場における継続的な技術進歩により、 significantly に貢献しています。この地域は、製品浸透率が高く、成熟した市場状況を特徴としていますが、革新は継続的に incremental な成長を牽引しています。

ヨーロッパはもう1つの主要市場であり、ドイツ、フランス、英国のような国々は、使い捨て結wcharクリップの高い採用率を示しています。この地域は、普遍的な医療カバレッジ、外科手術件数の増加、および患者の安全性とケアの質への強い重点から恩恵を受けています。ヨーロッパの使い捨て結wcharクリップ市場は、病院やクリニック内での一貫した需要とコスト効率への焦点によって推進され、安定しています。しかし、医療システムとの強力な交渉により、ここでは価格圧力がより顕著です。

アジア太平洋地域は、使い捨て結wcharクリップ市場で最も急速に成長する地域になると予測されています。この急速な拡大は、医療インフラの改善、高度な医療処置へのアクセス増加につながる可処分所得の増加、および大規模な患者プールなど、いくつかの要因に起因します。中国、インド、日本などの国々は、低侵襲技術の意識と採用の増加と並んで、特に一般外科市場における手術件数の急増を目撃しています。医療アクセスを改善するための政府のイニシアチブと医療技術への投資は、この成長をさらに促進しており、グローバルメーカーにとって重要な戦略的焦点となっています。

最後に、中東・アフリカ地域は、現在 smaller market share を占めているものの、 steady な成長を記録すると予想されています。この成長は、医療投資の増加、新しい医療施設の開発、および慢性疾患の発生率の増加によって下支えされています。しかし、市場浸透率は低く、この地域全体の医療インフラ開発と経済的安定のレベルが異なるため、成長はいくらか制約されています。ここでの需要は、基本的な外科的ケアへのアクセスの拡大と、しばしば民間医療セクターの拡大を通じた近代的な外科的慣行の段階的な採用によって主に推進されています。

日本市場は、使い捨て結wcharクリップの市場において、その先進的な医療技術、高齢化する人口、そして厳格な品質基準への適合性から、重要な地域となっています。報告書によると、日本はアジア太平洋地域の急速な成長を牽引する国の一つです。日本の医療費は世界的に見ても高く、医療技術への投資も活発であるため、市場規模は着実に拡大していると推測されます。高齢化社会の進展に伴い、手術件数、特に低侵襲手術(MIS)の増加が予想されており、これが使い捨て結wcharクリップの需要を押し上げる要因となっています。国内では、テルモ株式会社、オリンパス株式会社、ニプロ株式会社などが、医療機器分野で長年の実績を持ち、結wcharクリップを含む多様な外科用器具を提供しています。これらの企業は、高品質で信頼性の高い製品を国内市場および国際市場に供給しています。日本の医療規制においては、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が主要な枠組みとなります。この法律に基づき、医療機器は厳格な審査を経て承認され、市場に流通します。さらに、品質管理システムに関するJIS Q 9001や、医療機器の品質マネジメントシステムに関するISO 13485などの国際規格の遵守が求められます。消費者の行動パターンとしては、日本の医療現場では、安全性と信頼性が最優先される傾向があります。そのため、実績があり、品質が保証された製品が選ばれやすいです。また、医師や医療機関は、手術の効率化と患者の負担軽減に貢献する製品を求めています。流通チャネルとしては、医療機器専門の代理店や商社が重要な役割を果たしており、メーカーと医療機関の間の架け橋となっています。グループ購買組織(GPO)の利用は、欧米ほど一般的ではないかもしれませんが、一部の大型医療グループではコスト削減のために活用されている可能性があります。市場は、約13億8000万ドルの世界市場規模の報告を受けており、日本市場の正確な数値は開示されていませんが、アジア太平洋地域の成長ドライバーとして、その規模と成長率はsignificant であると推測されます。価格設定においては、競争圧力が存在するものの、日本の医療システムにおいては、製品の性能と安全性が価格と同等以上に重視される傾向があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの根幹をなす一次調査手法は、調査全体の約75%を占めています。この包括的な定性的および定量的データ収集プロセスには、使い捨て結紮クリップ市場のバリューチェーン全体にわたる主要なステークホルダーとの直接的な関与が含まれます。目的は、一次情報を収集し、二次データを検証し、市場のダイナミクス、競合環境、技術的進歩、およびエンドユーザーの採用パターンを理解することです。

一次調査には、多様な参加者に対する詳細なインタビューと構造化されたアンケートが含まれます。これらには以下が含まれます。

インタビュー対象の主要企業タイプ:

インタビュー対象の特定の役職/ステークホルダー:

この堅牢な一次データ収集により、インサイトは最新のものであり、ニュアンスがあり、最新の市場情勢を反映していることが保証されます。すべてのレポートは、購入日まで細心の注意を払って更新され、これらの継続的な一次インタラクションから得られた最新の市場インテリジェンスを反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品マネージャー/R&Dディレクター(メーカー) | 30% |

| 調達マネージャー/サプライチェーンディレクター(病院/ASC/GPO) | 30% |

| コンサルティング外科医(キーオピニオンリーダー) | 25% |

| 地域販売マネージャー(販売業者) | 15% |

| Company Type | Representation (%) |

|---|---|

| 医療機器メーカー | 40% |

| 医療機器販売業者 | 20% |

| グループ購入組織(GPO) | 15% |

| 原材料サプライヤー(医療グレード) | 10% |

| 医療提供者(病院/ASC) | 15% |

二次調査は、調査手法の残りの25%を構成し、市場理解の重要な基盤として、また一次調査結果の検証として機能します。この段階では、さまざまな信頼できる情報源からの広範なデータマイニングが含まれ、包括的なベースラインの確立、過去のトレンドの特定、および業界パフォーマンスのベンチマーキングが可能になります。

二次調査では、主に以下を活用します。

分析の整合性と独自性を維持するために、他の市場調査ウェブサイトからのデータは厳密に回避されることに注意することが重要です。これにより、すべての基礎データが一次の信頼できる情報源から直接調達されることが保証されます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用しており、精度と信頼性を確保するために多層データトライアンギュレーションで補完されています。

トップダウンアプローチ: このアプローチは、より広範な手術器具および使い捨て製品セクターの総潜在市場(TAM)の評価から始まります。その後、市場は材料(ポリマー結紮クリップ、金属結紮クリップ)、クリップサイズ(小、中、大、特大)、用途(一般外科、腹腔鏡下手術、婦人科手術、泌尿器科手術、心臓血管手術)、エンドユーザー(病院、外来手術センター、専門クリニック)、および流通チャネル、さらに地理(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)によってセグメント化されます。

ボトムアップアプローチ: この方法では、詳細な市場データを集計して総市場規模を構築します。この計算に使用される主要な指標および変数は次のとおりです。

多層データトライアンギュレーション: すべての市場推定および予測は、厳密な多層データトライアンギュレーションプロセスにかけられます。これには、さまざまな一次および二次情報源からの発見の確認、定性的なインサイトと定量的なデータの相互参照、およびさまざまな方法論にわたる市場規模と成長予測の検証が含まれます。この反復的な検証プロセスにより、モデルの堅牢性が確保され、潜在的なバイアスが最小限に抑えられ、提供される市場インテリジェンスの全体的な精度が向上します。

高品質で実行可能な市場インテリジェンスを提供するという当社のコミットメントは、厳格なデータ精度と品質管理措置によって支えられています。本レポートで提示されるすべての市場数値および予測について、85〜90%の推定データ精度を保証します。

品質保証プロセスには、次の主要な側面が含まれます。

この包括的な品質フレームワークにより、クライアントは高度に信頼性が高く、正確で、実行可能なインサイトを受け取り、戦略的意思決定に役立てることができます。

病院と日帰り手術センターは、感染リスクを最小限に抑えるために、効率性と滅菌済みの単回使用器具をますます優先しています。小から特大までのさまざまなクリップサイズの需要は、一般的および専門的な処置全体における多様な手術要件によって推進されています。この変化は、市場の持続的な拡大を支えています。

使い捨て結紮クリップ市場は13億8,000万ドルと評価されています。外科手術技術の進歩により、2033年まで年平均成長率7.9%で成長すると予測されています。これは、今後10年間で significant な市場拡大を示しています。

主要な課題には、新しい医療機器に対する厳格な規制承認と、医療提供者からの価格圧力があります。サプライチェーンのリスクは、ポリマーおよび金属部品の特定の原材料サプライヤーへの依存から生じる可能性があり、生産コストと利用可能性に影響を与える可能性があります。詳細な制約データが存在しないことは、これらが一般的な業界の考慮事項であることを示唆しています。

大幅なR&D投資の必要性、FDAやCEマーク承認などの複雑な規制経路、および確立された流通ネットワークが、 significant な参入障壁です。Teleflex Incorporated、Ethicon, Inc.、Medtronic plcなどの市場リーダーは、強力なブランド認知度と既存の病院との関係も有しており、競争上の優位性を作り出しています。

市場は、クリップ製造のための高品質のポリマーと金属の調達に依存しています。サプライチェーンの考慮事項には、これらの特殊材料の信頼できるサプライヤーの確保と、需要の変動に対応するための在庫管理が含まれます。メーカーは、材料の生体適合性と滅菌適合性を確保する必要があります。

提供されたデータには特定の最近の進展やM&A活動は詳細に記載されていませんが、業界ではクリップのデザインと適用メカニズムにおいて製品の改善が継続的に見られます。EthiconやTeleflexなどの企業は、手術効率と患者の安全性を向上させるために、新しいバリエーションを導入することがよくあります。