1. 銅電鋳光沢剤の主な用途セグメントは何ですか?

銅電鋳光沢剤は、主に工業、自動車、医療分野で利用されています。製品タイプには、アルカリ銅めっき光沢剤と酸性銅めっき光沢剤があり、多様なめっきニーズに対応しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

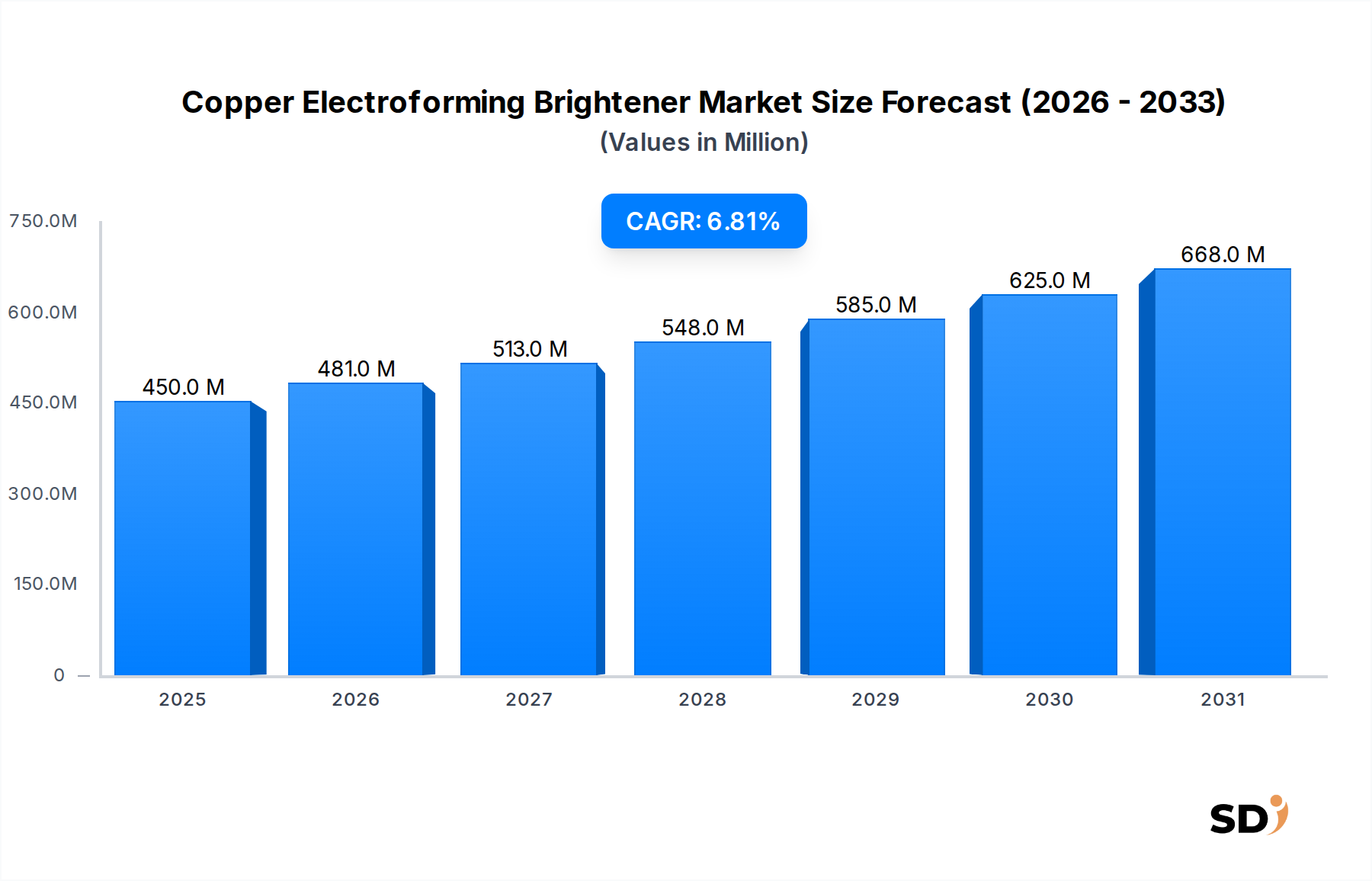

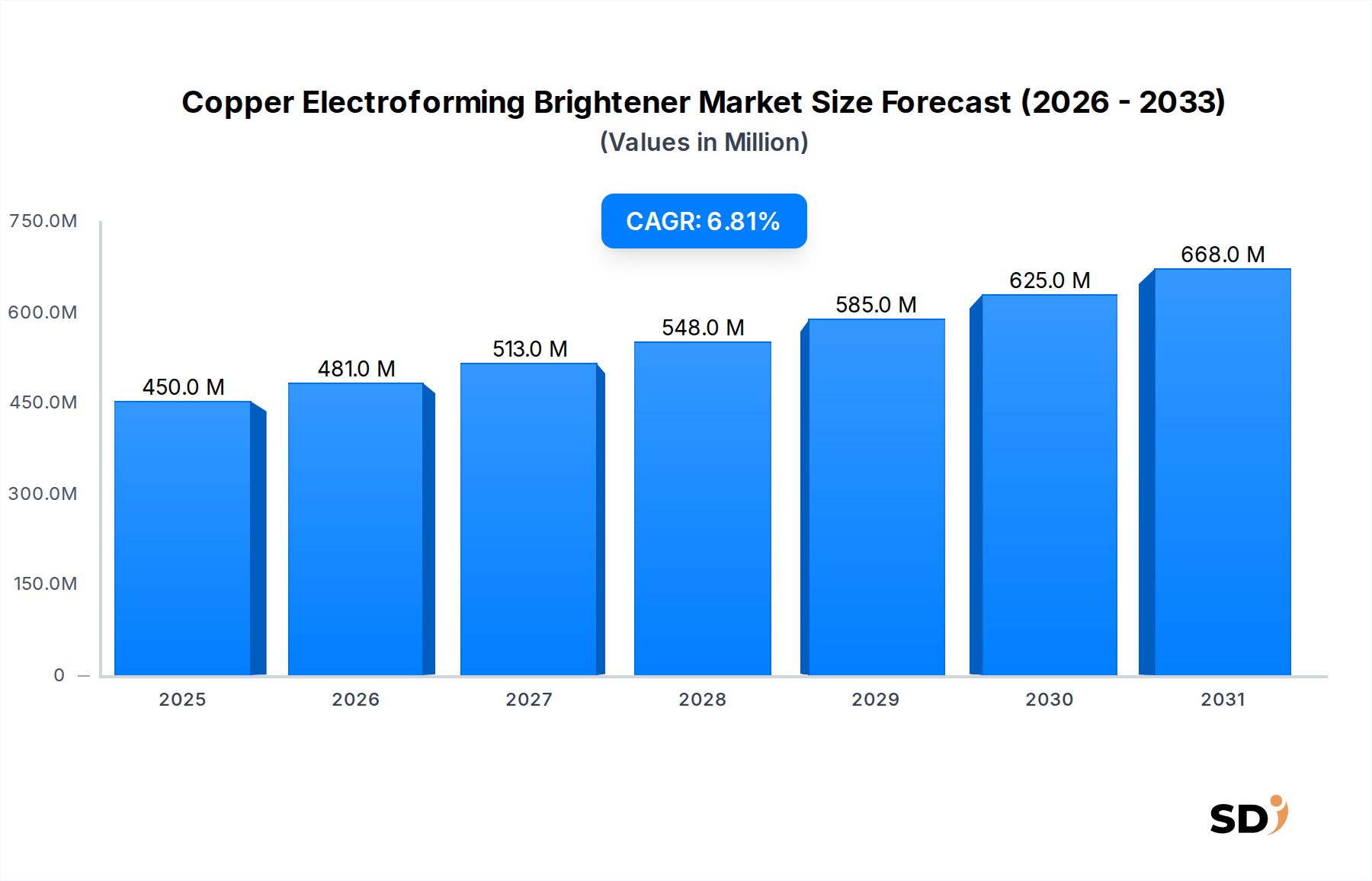

銅電気成形光沢剤市場は、多様な産業用途における精密金属めっきの需要の高まりに牽引され、大幅な成長を遂げる見込みです。2024年には0.45億ドルと推定される市場規模は、予測期間中に6.8%の力強い複合年間成長率(CAGR)を達成し、大幅に拡大すると予測されています。この軌道により、市場評価額は2034年までに約0.87億ドルに達すると予想されます。この拡大の主な推進力は、いくつかの重要な需要要因にあります。これらの要因の中で最も重要なのは、特にプリント基板市場における電子部品の絶え間ない小型化と複雑化であり、最適なデバイス性能と信頼性には高品質な銅層が不可欠です。自動車セクター、特に電気自動車(EV)と先進運転支援システム(ADAS)への移行が加速する中で、様々な部品に耐久性があり精密な銅めっきを必要とする強力な推進力となっています。さらに、生体適合性および耐摩耗性コーティングに対する厳格な要件を持つ医療機器産業の勃興は、特殊な銅電気成形光沢剤の需要に大きく貢献しています。電気成形が複雑な金属部品の3Dプリンティングを補完する積層造形技術の進歩も、応用分野を拡大しています。

インダストリー4.0パラダイムの広範な採用、世界的な電化への推進、そして民生用電子機器における継続的なイノベーションといったマクロ経済の追い風が、市場の好調な見通しを collectively に支えています。これらのトレンドは、延性、硬度、反射率などの析出特性を向上させる銅電気成形光沢剤が重要な役割を果たす、非常に一貫性があり高品質な表面仕上げを必要とします。市場は強力な需要の恩恵を受けていますが、化学物質の廃棄に関連する進化する環境規制や、より広範な銅化学品市場における原材料コストの固有の変動性といった課題にも対応しています。これらの制約にもかかわらず、環境に優しい配合とプロセス最適化技術に関する継続的な研究開発は、潜在的な障害を軽減し、持続可能な成長を促進すると予想されます。競争環境は、既存の化学企業と専門ニッチプレーヤーが混在しており、製品性能と用途別ソリューションの向上を通じて革新し、市場シェアを獲得しようと競っています。アルカリ銅めっき光沢剤市場と酸銅めっき光沢剤市場のセグメントは、どちらもイノベーションを経験しており、異なる基材と性能要件に対応しており、ダイナミックな技術環境を示しています。

銅電気成形光沢剤市場において、工業用アプリケーションセグメントは現在最大の収益シェアを占めており、多数の製造分野におけるその重要性と広範な有用性を示しています。このセグメントは、金型やダイの製造、精密工具の生産、航空宇宙および防衛産業向けの非常に複雑な部品の作成、そして電子セクターの大部分、特にプリント基板市場における広範な用途を網羅しています。工業セグメントの優位性は、いくつかの要因に起因します。工業プロセスでは、優れた導電性、耐食性、および非常に微細なディテールを再現できる能力といった卓越した特性のために、電気成形銅を必要とすることがよくあります。この精度は、寸法精度と表面仕上げが機能と寿命に直接影響する高性能部品を製造する産業にとって重要です。例えば、エレクトロニクス産業では、銅電気成形は高密度相互接続および多層PCBの作成に不可欠であり、均一な析出を保証し、微視的なレベルでの欠陥を最小限に抑える光沢剤を必要とします。

アトテック、マクダーミッド、植村などが銅電気成形光沢剤市場の主要プレーヤーであり、工業セグメント向けに調整された多額の投資と製品ポートフォリオを持っています。これらの企業は、工業顧客の進化するニーズに対応する光沢剤配合を継続的に開発しており、複雑な形状や応力感受性アプリケーションに不可欠な、強化された金属組織、改善されたレベリング、より高い析出延性などが含まれます。工業用コーティング市場は、銅電気成形がしばしば基層または主要な仕上げプロセスとして機能するため、これらのイノベーションから幅広く恩恵を受けています。工業セグメントのシェアは、支配的であるだけでなく、製造業における技術的進歩と特殊で高性能な金属部品への需要の増加に牽引され、成熟したペースではあるものの、成長を続けています。例えば、製造プロセスにおける高度なロボット工学と自動化の拡大は、より厳しい許容誤差と高い信頼性を持つ部品を必要としていますが、これは高度な光沢剤に支えられた銅電気成形が提供できます。この一貫した需要により、めっき化学品市場内のイノベーションが、工業セクター内で主要なテストグラウンドと最大の市場を見つけることが保証されます。

さらに、電気成形光沢剤の汎用性により、民生用品の装飾仕上げから重機械の高度な機能性コーティングまで、ニッチな工業用途に適応させることができます。現代の製造施設における高度な分析およびプロセス制御システムの統合は、電気成形の効率と一貫性をさらに高め、工業セグメントの地位をさらに強固なものにしています。自動車および医療などの他のセグメントが急速な成長を経験している一方で、それらの絶対的な市場規模は、工業カテゴリーに見られる確立された多様な用途をまだ超えていません。産業が複雑な形状に対して費用対効果が高く、高精度の製造技術を求め続けるにつれて、銅電気成形光沢剤の工業的応用は、近い将来、主要な地位を維持し、表面処理化学品市場全体のバリューチェーン全体でイノベーションを推進すると予想されます。

銅電気成形光沢剤市場は、強力なドライバーと明確な制約の収束によって影響を受けており、それぞれがその成長軌道を形成しています。主なドライバーは、プリント基板市場からの需要の加速です。2023年には700億ドルを超える評価額で、CAGR 5〜7%と予測される世界のPCB市場は、その複雑な多層設計と小型化された部品のために、高品質の銅めっきに大きく依存しています。電気成形光沢剤は、高度なエレクトロニクスに不可欠な、正確で均一で欠陥のない銅析出を実現するために不可欠であり、民生用電子機器、通信、防衛におけるデバイスの複雑化の増加と直接相関しています。

もう一つの重要なドライバーは、自動車コーティング市場と医療機器コーティング市場の拡大です。自動車セクターでは、電気自動車(EV)、自動運転システム、高度な車載電子機器の普及により、耐久性があり、耐食性があり、高導電性の銅層が必要とされています。自動車用途における電気成形光沢剤の消費量は、特にバッテリー部品、コネクタ、センサーハウジング向けに、2028年までに15〜20%増加すると予測されています。同様に、医療業界の生体適合性、耐摩耗性、高精度のコーティングに対する医療機器やインプラントの需要は、特殊光沢剤のイノベーションと採用を推進しています。医療機器コーティング市場は一貫して拡大しており、厳格な規制および性能基準を満たすソリューションを必要としています。

逆に、市場は顕著な制約に直面しています。環境規制は重要な障害です。ヨーロッパのREACHや北米のEPA規制など、ますます厳格化する世界的な指令は、化学配合物中の有害物質の削減または排除を義務付けています。光沢剤成分、特に重金属または複雑な有機化合物を含む廃液の廃棄は、製造業者に多額の費用がかかり、コンプライアンス費用を10〜15%増加させる可能性があります。これにより、企業はより持続可能で環境に優しい光沢剤システムの研究開発に多額の投資を余儀なくされます。さらに、特に銅化学品市場内の主要前駆体の原材料コストの変動性は、もう一つの課題です。銅塩やその他の特殊化学品の価格変動は、光沢剤の生産コストに直接影響を与え、めっき化学品市場全体の利益率と価格設定戦略に影響を与える可能性があります。

銅電気成形光沢剤市場は、性能、持続可能性、およびプロセス効率の向上を目的とした significant な技術進歩を目の当たりにしています。最も破壊的な新興技術の1つは、グリーンで持続可能な光沢剤配合の開発です。ますます厳格化する環境規制と企業の持続可能性目標によって推進される、この分野の研究開発は、シアン化物フリー、低VOC(揮発性有機化合物)、生分解性ソリューションに焦点を当てています。企業は、環境への危険を伴わずに同等またはそれ以上の光沢効果を達成する新しい有機添加剤の合成に投資しています。持続可能な光沢剤開発における研究開発投資は、年間8〜10%増加すると推定されており、従来の危険な化学物質に依存する既存の技術を脅かし、より広範な表面処理化学品市場内でのより責任ある製造への移行を強化しています。特にヨーロッパと北米のエンドユーザーが環境に準拠したサプライチェーンを優先しているため、採用時期は加速しています。

もう一つの重要なイノベーションは、パルスめっき技術の洗練とより広範な採用です。従来のDCめっきとは異なり、パルスめっきはオン/オフサイクルで電流を調整することを含み、これにより銅結晶の核生成と成長をより細かく制御できます。これにより、結晶粒径の微細化、内部応力の低減、延性の向上、および優れた金属組織といった析出特性が significantly に向上します。これらの利点は、電気成形部品の機械的性能と信頼性の向上につながります。パルスめっきは、特定の用途では光沢剤の消費量を最大20%削減することもでき、材料の使用量とコストを最適化できます。パルス整流器の初期資本投資は高いですが、材料性能と光沢剤効率における長期的な利点は、特に医療機器コーティング市場および先進エレクトロニクスにおける高価値アプリケーションでの統合を推進しています。

最後に、AI(人工知能)およびML(機械学習)のプロセス最適化への応用が、変革的なトレンドとして浮上しています。AI/MLアルゴリズムは、温度、電流密度、光沢剤濃度、溶液組成などのめっき浴からの膨大なデータセットを分析し、リアルタイムでめっき結果を予測および最適化できます。この技術は、人的エラーを最小限に抑え、製品の一貫した品質を保証し、変動に対抗するためにプロセスパラメーターを proactively に調整します。光沢剤の枯渇を予測し、補充サイクルを最適化することで、AIは化学物質の無駄を削減し、スループットを改善し、欠陥率を5〜10%削減する可能性があります。多くの小規模プレーヤーではまだ初期段階の採用ですが、主要な化学品サプライヤーおよび大規模な産業ユーザーは、銅電気成形光沢剤市場で最大の効率と品質を確保するために、競争優位性を獲得するためにAI駆動ソリューションを積極的に探求および実装しています。

銅電気成形光沢剤市場における投資および資金調達活動は、直接的な光沢剤固有の取引として常に公に可視的ではありませんが、めっき化学品市場におけるより広範なM&Aや、高度な表面処理に焦点を当てた戦略的パートナーシップを通じて積極的に観察されています。過去2〜3年間で、より大きな化学グループの間で、製品ポートフォリオと地理的範囲を拡大するために、より小規模で専門的な光沢剤配合企業を買収するという、統合の顕著な傾向が見られました。例えば、表面処理化学品市場の主要プレーヤーは、特にプリント基板市場における高度なパッケージングや自動車コーティング市場における特定のアプリケーションといった高成長セグメントに対応する、独自の光沢剤技術を持つニッチ企業を戦略的に買収してきました。これらの買収は、買収された技術的専門知識を、買収者のグローバルな流通ネットワークとR&D能力と連携させることを目的とした相乗効果を狙っています。

化学物質製造の資本集約的な性質と必要な専門的な研究開発のため、光沢剤に焦点を当てたスタートアップへのベンチャー資金調達ラウンドは比較的まれです。しかし、高度な材料科学、持続可能な化学、および積層造形ソリューションなどの隣接分野に資本が流入しており、これらは間接的に銅電気成形光沢剤市場に利益をもたらします。新しい環境に優しい銅めっきプロセスや、浴管理のための高度な分析ツールを開発するスタートアップは、これらのイノベーションが光沢剤使用の効率と環境フットプリントを改善するため、投資家の関心を集めています。研究開発における戦略的パートナーシップは特に一般的であり、光沢剤メーカーは、大学、研究機関、および主要なエンドユーザー(例:自動車OEM、エレクトロニクスメーカー)と協力して、次世代ソリューションを共同開発しています。これらのパートナーシップは、フレキシブルエレクトロニクス向けの延性の向上や、医療用インプラント向けの優れた耐食性などの特定の性能向上をターゲットにすることがよくあります。最も資本を引き付けているサブセグメントは、性能特性の向上、環境負荷の低減、および高成長アプリケーション領域向けのソリューションを約束するものであり、アルカリ銅めっき光沢剤市場および酸銅めっき光沢剤市場内でのイノベーションと持続可能性への明確な市場プルを示しています。

銅電気成形光沢剤市場は、グローバルな化学大手と専門的な地域プレーヤーが混在し、製品イノベーション、技術サポート、および戦略的パートナーシップを通じて市場シェアを争っています。競争環境は、エンドユーザー産業の進化する要求を満たす高性能で用途別の配合の開発に intensely に焦点を当てています。

銅電気成形光沢剤市場における最近の開発は、持続可能性、性能向上、および主要な応用分野全体での戦略的成長に対する強力な産業的焦点を強調しています。

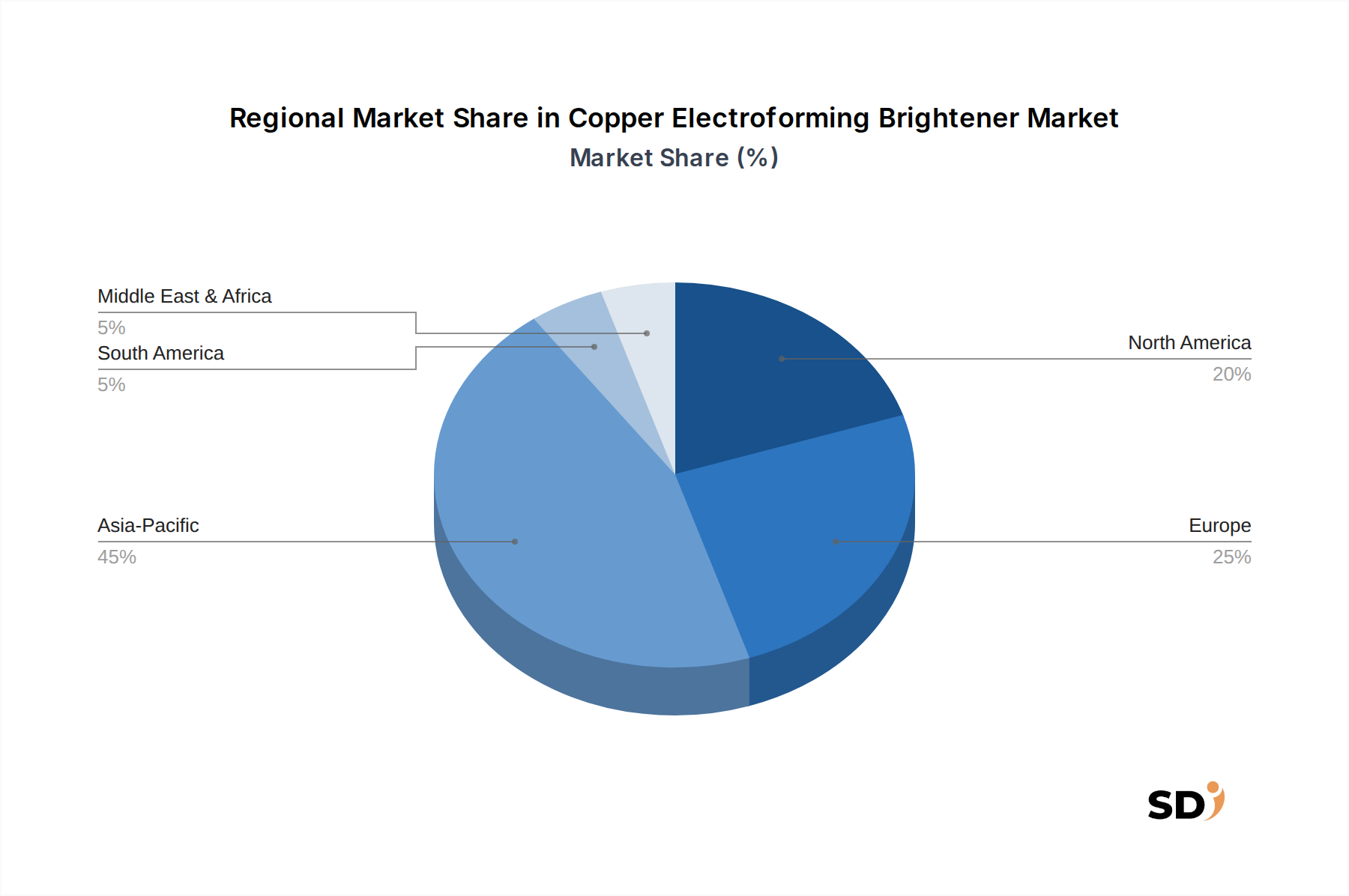

世界の銅電気成形光沢剤市場は、異なる産業景観、技術採用率、および規制フレームワークによって推進される、 distinct な地域ダイナミクスを示しています。アジア太平洋地域は現在、主要なシェアを占めており、主に中国、日本、韓国、台湾における広範なエレクトロニクス製造基盤により、最も急成長している地域と予測されています。この地域は、世界の市場シェアの推定45〜50%を占め、CAGRは7.5〜8.0%と予測されています。プリント基板市場およびアジア太平洋地域の自動車産業の prolific な成長は、主要な需要ドライバーであり、高性能銅光沢剤に対するsignificant な需要を生み出しています。さらに、ASEAN諸国全体でのインフラおよび製造への投資の増加が、この地域の工業用コーティング市場の堅調な拡大に貢献しています。

北米は、成熟していますが significant な市場であり、推定20〜25%の市場シェアを占め、CAGRは6.0〜6.5%と安定しています。ここでの需要は、主に航空宇宙、防衛、医療機器、およびハイエンド自動車製造における高価値アプリケーションによって推進されています。厳格な品質基準と高度な機能性コーティングの追求は、特殊光沢剤配合の継続的なイノベーションと採用を推進しています。この地域における主要プレーヤーの存在と強力なR&D能力も、市場の安定性と成長をサポートしています。特に米国とカナダの医療機器コーティング市場は、強力なドライバーです。

ヨーロッパは、世界のシェアの推定18〜22%を占め、CAGRは5.5〜6.0%と中程度の成長を遂げている substantial な市場を構成しています。ドイツ、フランス、英国などの国々は、強力な自動車、産業機械、高級品セクターとともに、主要な貢献者です。この地域での厳格な環境規制、特に化学物質に関するものは、持続可能な光沢剤イノベーションのドライバーであると同時に、従来の化学物質の採用に対する制約としても機能します。ヨーロッパにおける自動車コーティング市場およびより広範なめっき化学品市場は、環境に優しいソリューションへの移行を経験しており、光沢剤の需要に影響を与えています。

中東・アフリカ(MEA)および南米は、まとめてより小さく、しかし発展途上の産業基盤からのより高い成長の可能性を持つ新興市場を構成しています。それらの市場シェアの合計は低いですが、新興製造業およびインフラプロジェクトは、銅電気成形光沢剤の需要を牽引すると予想されています。特に銅化学品市場からの原材料の入手可能性とコストは、これらの地域が産業能力を確立および拡大しようとしているため、市場のダイナミクスに significant に影響を与える可能性があります。

日本の銅電気成形光沢剤市場は、世界市場の動向と連動しつつも、独自の特性を持っています。国内市場規模は、成熟した産業基盤、特にエレクトロニクス、自動車、医療機器分野における高度な技術要求によって支えられています。経済産業省の産業構造に関するデータや、日本市場の保守的かつ高品質志向の特性を考慮すると、この分野の市場規模は数百億円規模と推定されます。主要な国内企業としては、表面処理化学品分野で長年の実績を持つJCU株式会社や、植村商事株式会社などが挙げられます。これらの企業は、特にプリント基板(PCB)製造、半導体パッケージング、そして高精度な自動車部品や医療機器向けに、高性能かつ環境適合性の高い銅電気成形光沢剤の開発・提供に注力しています。日本の産業界は、長年にわたり厳格な品質基準と標準(JIS規格など)を重視しており、銅電気成形光沢剤もこれらの基準を満たす必要があります。また、化学物質の安全性や環境排出に関する規制(化審法、PRTR法など)も、製品開発や製造プロセスに影響を与えます。消費者の行動パターンとしては、品質、信頼性、そして長期的なコストパフォーマンスを重視する傾向があります。サプライヤー選定においては、技術サポートやカスタマイズ対応能力が重要な要素となります。流通チャネルは、専門商社や直接販売が中心であり、特に高度な技術サービスを伴う製品については、サプライヤーと顧客との直接的な関係が重要視されます。市場は、持続可能性への意識の高まりから、環境負荷の低い製品(例:シアン化物フリー、低VOC)へのシフトが進んでおり、これは日本市場においても顕著なトレンドとなっています。この傾向は、国内の環境規制強化の動きとも合致しており、企業は革新的なグリーンケミストリーソリューションの開発に注力しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、本レポートの礎をなし、総調査努力の約75%を占めています。これには、バリューチェーン全体における主要オピニオンリーダー(KOL)およびステークホルダーへの広範かつ構造化されたインタビューが含まれており、電話および仮想会議を通じて実施されました。目的は、一次的な市場インテリジェンスを収集し、二次的な調査結果を検証し、市場のダイナミクス、競合環境、および将来のトレンドに関するニュアンスの取れた視点を捉えることでした。

関与した主な企業の種類は次のとおりです。

面接対象者は多様な職務を代表しており、全体的な視点を確保しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発ディレクター、電気めっき化学品 | 30% |

| プロセスエンジニア、表面処理オペレーション | 30% |

| 購買マネージャー、特殊化学品 | 25% |

| 生産責任者、電鋳部門 | 15% |

| Company Type | Representation (%) |

|---|---|

| 特殊化学品メーカー | 35% |

| 電気めっきサービスプロバイダー | 25% |

| 自動車部品メーカー | 15% |

| 医療機器メーカー | 15% |

| 産業機器メーカー | 10% |

調査の残りの25%は、堅牢な二次調査に捧げられており、これは基礎的なデータを提供し、一次調査の結果を検証します。当社の包括的なアプローチには、他の市場調査ウェブサイトからのデータを厳密に除外した、多数の信頼できる情報源の活用が含まれます。これにより、当社の調査結果の完全性と独自性が確保されます。

アクセスした主な財務および業界データベースには、Bloomberg、Factiva、Hoovers、およびPitchBookが含まれます。公式の政府出版物、規制機関のレポート、および業界団体のデータは、市場のダイナミクスと規制の状況を捉えるために注意深くレビューされます。具体的な情報源は次のとおりです。

さらに、関連する.govおよび.orgウェブサイト、企業の年次報告書、投資家向けプレゼンテーション、および学術雑誌は、二次データ収集およびベンチマーキングの取り組みに大きく貢献しています。

銅電鋳用光沢剤市場の市場規模と予測は、トップダウンアプローチとボトムアップアプローチの相乗的な組み合わせを使用して、綿密に導き出されます。この二重アプローチは、包括的なカバレッジと市場数値の堅牢な検証を保証します。

ボトムアップアプローチは、個々のアプリケーションセグメント(産業、自動車、医療、その他)、製品タイプ(アルカリ、酸)、および地理的地域からのデータを集計して、市場をゼロからサイズ測定することを含みます。この詳細な推定に使用される主な変数およびメトリックは次のとおりです。

トップダウンアプローチは、より広範な業界指標(例:特殊化学品市場全体、工業生産量、電子機器生産)から総市場規模を推定し、それを特定の銅電鋳用光沢剤製品およびアプリケーションレベルにセグメント化することを含みます。

その後、多層データトライアンギュレーションが適用され、一次インタビューからの調査結果を二次データ、内部の専有モデル、およびマクロ経済指標とクロスリファレンスすることにより、一貫性を確保し、さまざまなデータポイントにわたる市場推定を検証します。

当社の厳格な方法論は、85-90%の推定データ精度レベルを提供するように設計されています。各データポイント、市場推定、および予測は、専門アナリストによる複数の検証レイヤーを経て、統計ツールと質的評価を採用し、最高水準の品質と信頼性を保証します。不一致は、さらなる一次および二次調査を通じて徹底的に調査され、調整されます。

さらに、タイムリーで関連性の高い洞察を提供するという当社のコミットメントは、すべてのレポートが購入日現在で注意深く更新されており、最新の市場開発、技術的進歩、規制変更、および競合環境のシフトを反映していることを意味します。これにより、クライアントは最も最新かつ実用的な市場インテリジェンスを入手できます。

銅電鋳光沢剤は、主に工業、自動車、医療分野で利用されています。製品タイプには、アルカリ銅めっき光沢剤と酸性銅めっき光沢剤があり、多様なめっきニーズに対応しています。

提供された市場データでは、具体的な最近の動向や製品発表は詳述されていません。しかし、市場の成長は、めっき効率と品質の向上を目指すMacDermidやAtotechなどの主要企業による継続的なイノベーションによって推進されることがよくあります。

銅電鋳光沢剤市場は、基準年2024年時点で4億5000万ドルの価値があります。2033年までの年平均成長率(CAGR)6.8%で成長すると予測されており、安定した拡大を示しています。

持続可能性への取り組みは、電鋳光沢剤の開発にますます影響を与え、より環境に優しい処方箋を推進しています。メーカーは、変化する規制やESG基準を満たすために、廃棄物の削減とプロセスの効率化に焦点を当てています。

アジア太平洋地域は、堅調な製造業基盤と自動車・エレクトロニクス産業の拡大に牽引され、成長の主要地域になると予想されています。ヨーロッパや北米などの他の地域も、安定した機会を提供しています。

主な課題には、化学物質の使用と廃棄に関する厳しい環境規制、原材料価格の変動、専門的な技術的専門知識の必要性が含まれます。これらの要因は、生産コストと市場採用率に影響を与える可能性があります。