1. 心臓ターゲティングペプチドに影響を与える新興の代替品や破壊的技術は何ですか?

心臓ターゲティングペプチド市場自体は、標的型治療アプローチです。直接の代替品は詳細には記載されていませんが、心血管疾患に対する遺伝子治療や低分子薬の進歩が需要に影響を与える可能性があります。市場のCAGR 9.2%は、心血管治療のためのペプチドベースのソリューションへの継続的な注力を示唆しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

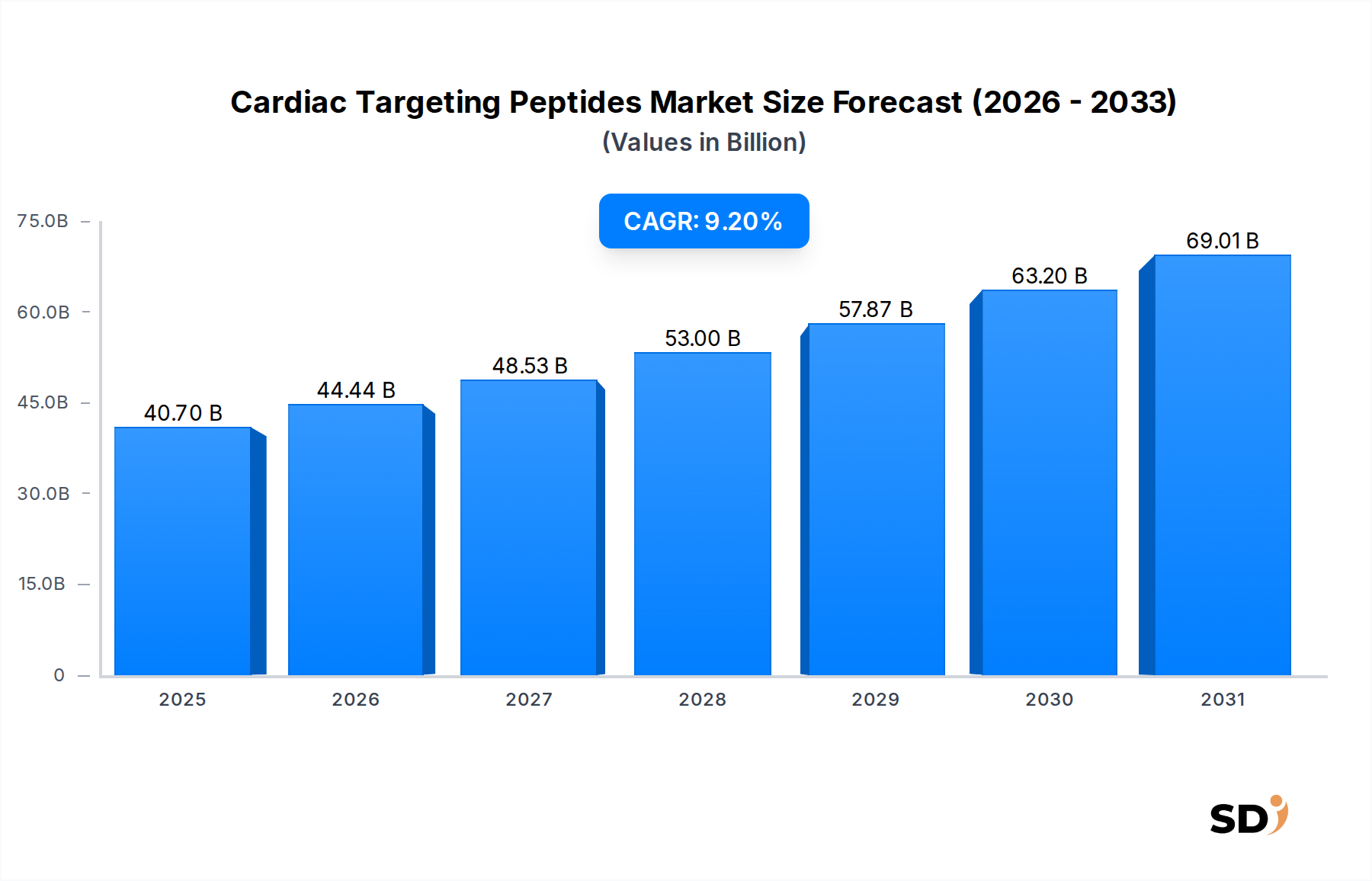

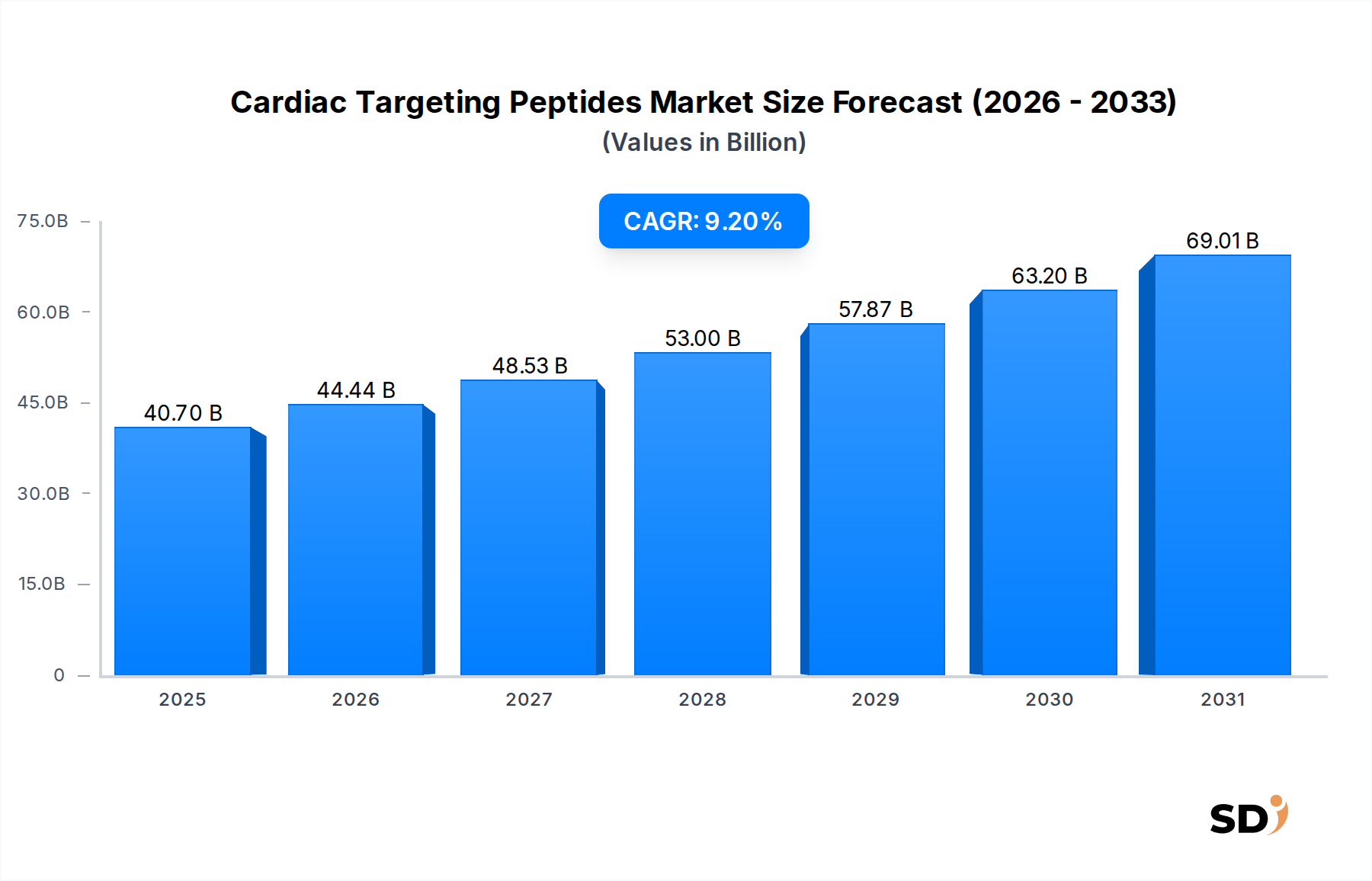

世界の心臓ターゲティングペプチド市場は、2023年に407億ドルと推定され、予測期間中は9.2%という堅調な年平均成長率(CAGR)を示しました。この大幅な拡大は、世界的に心血管疾患(CVD)の蔓延が拡大していることが主な要因であり、CVDは依然として世界中の罹患率と死亡率の主要な原因となっています。心臓ターゲティングペプチドは、診断および治療用途において比類のない特異性と有効性を提供し、高度な心血管介入の重要なニーズに対応しています。これらの生理活性分子は、心臓内の特定の細胞表面受容体、細胞外マトリックス成分、または細胞内標的に選択的に結合するように設計されており、標的化された薬物送達、画像診断の向上、および正確な治療モジュレーションを可能にします。

需要の主な要因としては、ペプチド化学およびエンジニアリングにおける継続的な進歩があり、より安定した、生体利用可能な、強力な心臓特異的薬剤の設計を容易にしています。個別化医療および標的治療へのパラダイムシフトは、心臓ターゲティングペプチドが従来の低分子医薬品と比較してオフターゲット効果を低減し、治療指数を改善するため、市場の成長をさらに増幅させています。さらに、再生医療および遺伝子治療送達の急成長分野は、これらのペプチドに大きく依存しており、損傷した心筋組織に治療用ペイロードまたは幹細胞を誘導し、修復と機能回復を促進します。心血管薬理学の研究資金の増加、製薬会社とバイオテクノロジー企業間の戦略的提携、心臓病にかかりやすい高齢者人口の増加といったマクロ的な追い風も、市場のダイナミクスを推進しています。心臓ターゲティングペプチド市場の見通しは依然として非常に楽観的であり、継続的なイノベーション、心不全、心筋梗塞、不整脈における臨床応用の拡大、および高度な診断モダリティへの統合の増加が特徴です。市場は、説得力のある臨床的ニーズと継続的な技術的ブレークスルーに支えられ、持続的な成長を遂げる準備ができています。

「心血管疾患治療」アプリケーションセグメントは、現在、心臓ターゲティングペプチド市場において最大の収益シェアを占めており、その支配は、一般的で重篤な心臓病の管理における重要な満たされていないニーズに起因しています。このセグメントは、心不全、心筋梗塞、虚血性心疾患、心筋症などの病状を対象とした、直接的な治療薬または薬物送達の標的化部分としての心臓ターゲティングペプチドの開発と利用を含みます。これらの病気の広範な性質と、既存の薬理学的治療の限界が、新規治療戦略への多大な投資を促進し、ペプチドベースの治療法をイノベーションの最前線に位置付けています。例えば、心不全では、ペプチドは特定のシグナル伝達経路を調節し、炎症を軽減し、または血管新生を促進するように設計されており、従来の広範スペクトル薬よりも精密な介入を提供します。

この支配的なセグメント内では、Merck KGaAおよびShanghai Apeptide Coのような主要企業が、ペプチド合成と創薬における専門知識を活用して、研究開発に積極的に取り組んでいます。このセグメントの優位性は、ペプチドの高い特異性、低い免疫原性、および他のバイオ医薬品と比較した場合の良好な安全性プロファイルという固有の利点によってさらに強化されています。分子レベルでの心臓病理学の理解が深まるにつれて、病状特異的なマーカーを標的とするペプチドの合理的な設計が可能になり、治療薬がまさに必要とされている場所に正確に送達されることが保証されます。この標的化アプローチは、全身性の副作用を最小限に抑え、患者のコンプライアンスと全体的な治療効果を向上させます。このセグメントの成長軌跡は、ペプチド療法の有効性を検証する進行中の臨床試験、高度なDrug Delivery Systems Marketへの心臓ターゲティングペプチドの統合、および慢性心血管疾患における患者アウトカム改善への継続的な需要によって、上昇傾向を継続すると予想されます。研究が進むにつれて、このセグメントは、診断と治療の両方の機能を備えた多機能ペプチドの出現からも恩恵を受けると予想され、心臓ターゲティングペプチド市場全体におけるその主要な地位をさらに強固なものにするでしょう。Therapeutic Peptides Market全体がイノベーションの急増を見ており、心臓への応用は重要な推進要因となっています。

いくつかの強力なドライバーが心臓ターゲティングペプチド市場の拡大を推進しており、重要な臨床ニーズと技術的進歩に支えられています。主なドライバーの1つは、心血管疾患(CVD)の世界的な発生率と蔓延の増加です。最近の疫学的データによると、CVDは依然として世界的な死亡原因の第1位であり、心不全や心筋梗塞などの病状が毎年数百万人に影響を与えています。この持続的な公衆衛生上の課題は、細胞および分子レベルでの精密な介入を可能にする心臓ターゲティングペプチドの需要を直接的に促進する、革新的で高度に特異的な治療および診断ツールの必要性を生んでいます。

もう1つの重要な推進力は、ペプチド合成および修飾技術の進歩です。固相ペプチド合成(SPPS)、液相ペプチド合成(LPPS)、および組換えペプチド生産を含むPeptide Synthesis Marketにおける継続的なイノベーションは、より安定した、生体利用可能な、特異的なペプチド配列の作成を可能にします。これらの技術的飛躍は、in vivoでのペプチドの不安定性と短い半減期という従来の限界を克服する、改善された薬物動態と薬力学を持つ複雑なペプチドの設計を可能にします。これは、より効果的で信頼性の高い心臓ターゲティングペプチド製品に直接つながります。

さらに、標的治療および再生医療への投資の増加は、重要な市場ドライバーです。製薬会社およびバイオテクノロジー企業は、より高い特異性とオフターゲット効果の低減を提供する治療法の研究開発に多大な資本を投入しています。心臓ターゲティングペプチドは、標的化された薬物送達、遺伝子治療送達、および細胞ベースの治療を容易にすることで、この戦略において極めて重要です。特にRegenerative Medicine Marketの成長は、これらのペプチドから恩恵を受けており、それらは幹細胞または治療薬を損傷した心筋組織に誘導し、修復と機能回復を促進することができます。この傾向は、Biotechnology Market全体の精密医療への注力によって増幅されています。

最後に、診断および分子画像における応用範囲の拡大が市場の成長に大きく貢献しています。心臓ターゲティングペプチドは、Molecular Imaging MarketおよびCardiovascular Diagnostics Marketにおいて造影剤またはプローブとしてますます利用されています。病状特異的なバイオマーカーまたは変化した組織構造に選択的に結合する能力により、線維症、炎症、または虚血などの心臓病理の早期かつ正確な検出が可能になります。これにより、診断能力が向上し、個別化された治療戦略が促進され、心臓ターゲティングペプチド市場内での需要がさらに高まります。

心臓ターゲティングペプチド市場は、確立された製薬大手、専門バイオテクノロジー企業、および研究中心の組織が混在するダイナミックな競争環境を特徴としています。これらの企業は、高度なペプチド合成および発見プラットフォームを活用して、心血管アプリケーション向けのペプチドベースの診断および治療法の開発と商業化に積極的に取り組んでいます。

Therapeutic Peptides Marketに関連する抗体および関連製品、ペプチド合成サービス、研究用グレードペプチドの幅広いポートフォリオを提供しています。同社の戦略的焦点は、科学的発見を支援し、創薬を加速することです。Pharmaceuticals MarketおよびTherapeutic Peptides Marketへの主要な貢献者としての地位を確立しています。心臓ターゲティングペプチド市場では、治療効果と診断精度を高めることを目的とした継続的なイノベーションと戦略的進歩が見られています。これらのマイルストーンは、心血管の健康における重要な満たされていないニーズに対処するための、学術、バイオテクノロジー、および製薬セクター間の協力的な努力を反映しています。

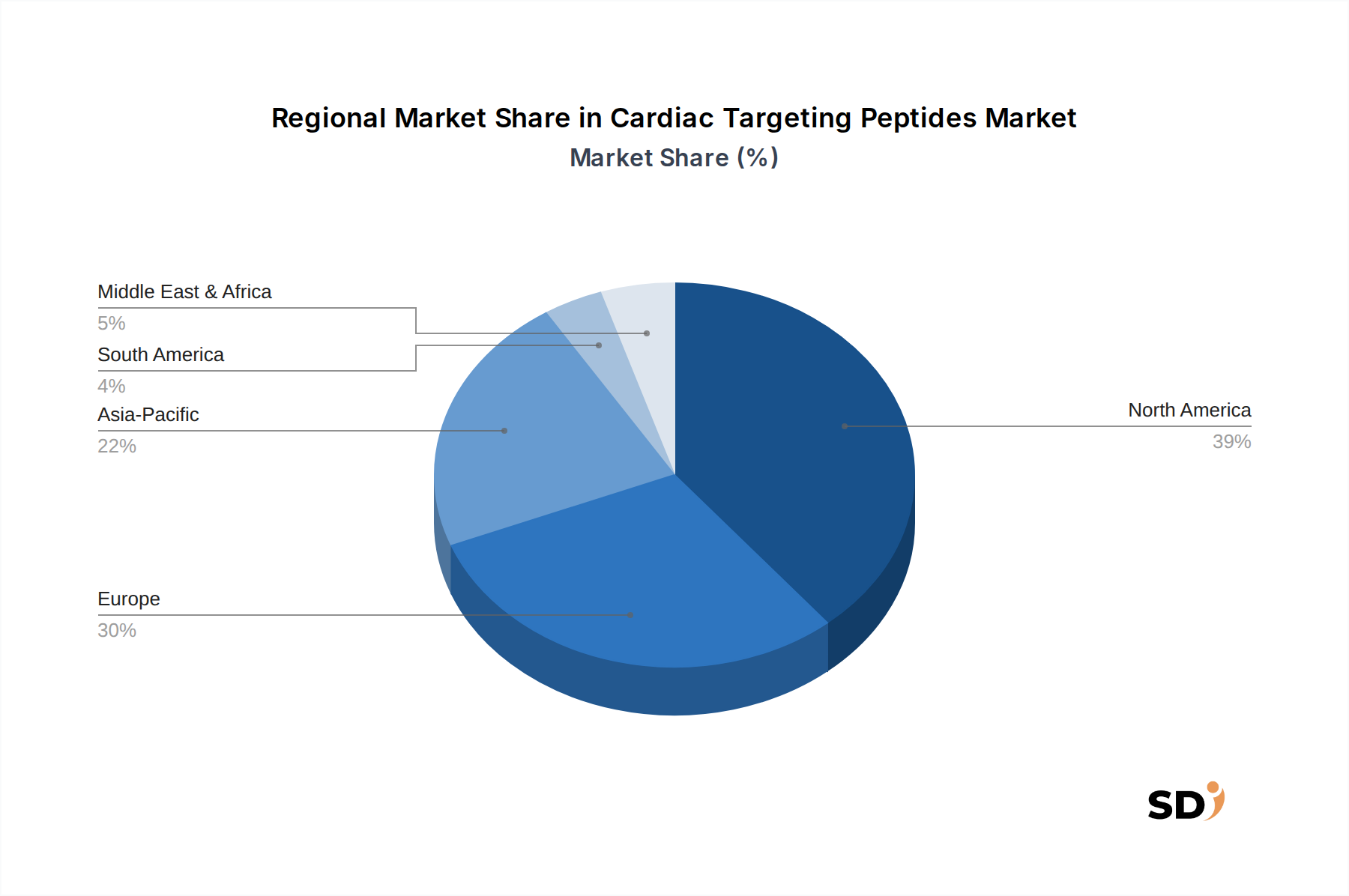

Biotechnology Marketプレーヤーが、心不全患者の心筋線維症領域に抗線維化剤を直接送達するように設計された新規心臓ホーミングペプチドの第II相臨床試験の完了を発表しました。この試験では、良好な安全性プロファイルと心臓リモデリングを軽減する予備的な有効性が示されました。Peptide Synthesis Marketのクライアントをサポートすることを目的としています。Pharmaceuticals Market企業と専門的なペプチド治療薬企業との間で、心臓ターゲティングペプチドを利用した診断画像剤を共同開発するための戦略的パートナーシップが形成されました。この協力は、強化されたMolecular Imaging Market技術による早期心筋虚血の非侵襲的検出に焦点を当てています。Regenerative Medicine Marketの重要な分野である心臓線維芽細胞における標的化遺伝子編集のための前臨床研究をサポートします。世界の心臓ターゲティングペプチド市場は、市場シェア、成長軌跡、および根本的な需要ドライバーの点で、地域間で著しいばらつきを示しています。主要な地理的セグメントの分析は、医療インフラ、研究資金、疾患の蔓延、および規制環境によって影響される明確なパターンを明らかにします。

北米は現在、心臓ターゲティングペプチド市場で最大の収益シェアを占めています。この支配は、高度に発展した医療システム、製薬会社およびBiotechnology Market企業による多大な研究開発投資、および心血管疾患の高い蔓延に起因しています。この地域は、生物医学研究に対する強力な政府支援と、革新的な治療法に対する好ましい規制環境の恩恵を受けています。特に米国は、ペプチド創薬および臨床試験でリードしており、市場の相当部分を牽引しています。需要は主に、慢性心臓病に対する高度な標的治療法と、Cardiovascular Diagnostics Market内での洗練された診断ツールという必要性によって推進されています。

ヨーロッパは、心臓ターゲティングペプチドにとって2番目に大きい市場を構成しています。ドイツ、フランス、英国などの国々は、強力な学術機関と確立されたPharmaceuticals Marketに支えられ、ペプチド研究開発の最前線にあります。高齢者人口とその結果としての心血管疾患負担の増加は、市場需要に大きく貢献しています。欧州医薬品庁(EMA)のような規制当局は、革新と市場アクセスを促進する、新規ペプチドベースの治療法の開発を促進しています。ここでは、患者アウトカムの改善のために、標的ペプチドを日常的な臨床診療に統合することに焦点が当てられています。

アジア太平洋地域は、心臓ターゲティングペプチド市場で最も速く成長する地域になると予測されています。この急速な拡大は、医療インフラの改善、医療費の増加、心血管疾患に苦しむ大規模で成長する患者プール、および中国、日本、インドなどの国々での研究能力の増大によって推進されています。地元のBiotechnology Market企業は、しばしば西側企業との提携を通じて、ペプチド創薬への投資を増やしています。高度な治療選択肢に関する意識の高まりと、国内のバイオ医薬品生産を強化するための政府の支援的な取り組みが、主要なドライバーです。この地域は、Therapeutic Peptides Marketの将来の成長にとって重要な地域です。

南米および中東・アフリカ(MEA)地域は、中程度の成長率を特徴とする新興市場です。これらの地域は現在、より小さな市場シェアを占めていますが、医療インフラへの投資の増加と、高度な心臓治療に関する意識の高まりを経験しています。経済状況の改善と医療アクセスを向上させるための政府の努力は、特にブラジル、アルゼンチン、南アフリカ、およびGCC諸国のような主要経済国において、心臓ターゲティングペプチドの採用に徐々に貢献しています。これらの地域での需要は、進化する医療情勢の中で、CVDの増加する負担に対処する必要性によって推進されています。

心臓ターゲティングペプチド市場のサプライチェーンは複雑であり、特殊な川上依存性、潜在的な調達リスク、および主要投入物の価格変動を特徴としています。心臓ターゲティングペプチドの生産は、ペプチド合成に不可欠なAmino Acids Market(天然および合成の両方)、保護基、樹脂、およびさまざまな試薬の、一貫した高品質な供給に決定的に依存しています。非天然または修飾アミノ酸のような特殊な原材料は、しばしば限られた数のニッチサプライヤーから供給されるため、集中した供給リスクを生み出します。

これらの原材料、特にキラルAmino Acids Market誘導体および複雑な試薬の価格変動は、重大な懸念事項です。変動は、より広範なバイオ医薬品業界全体でのPeptide Synthesis Marketアプリケーションに対する世界的な需要、化学製造ハブに影響を与える地政学的イベント、および生産コストに影響を与える環境規制の変更によって駆動される可能性があります。例えば、治療用ペプチドの需要急増は、アミノ酸価格に上方圧力をかけ、心臓ターゲティングペプチドメーカーのコスト構造に直接影響を与える可能性があります。歴史的に、COVID-19パンデミックのような世界的な出来事は、サプライチェーンの脆弱性を浮き彫りにし、物流の混乱、重要な中間体の納品の遅延、および一時的な価格高騰につながりました。メーカーは、これらのリスクを軽減するために、複数調達、長期供給契約、および特定の専有コンポーネントの社内合成能力などの戦略を採用することがよくあります。

サプライチェーンの下流セグメントには、精製、品質管理、製剤、および流通が含まれます。有効医薬品成分(API)の適正製造基準(GMP)の厳格な規制要件は、複雑さとコストの層を追加します。高グレードの原材料の供給における混乱は、心臓ターゲティングペプチドの臨床試験および商業生産の重大な遅延につながり、市場の可用性と患者アクセスに影響を与える可能性があります。全体として、回復力があり多様化されたサプライチェーンを維持することは、心臓ターゲティングペプチド市場における持続的な成長とイノベーションにとって極めて重要です。

心臓ターゲティングペプチド市場は、これらの高度な治療および診断薬の安全性、有効性、および品質を確保するために不可欠な、厳格で進化するグローバルな規制フレームワーク内で運営されています。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、中国国家薬品監督管理局(NMPA)、および日本医薬品医療機器総合機構(PMDA)のような主要な規制機関は、ペプチドの開発、製造、および商業化を管理しています。

これらの機関は、前臨床試験のための適正試験所基準(GLP)、およびヒト試験のための厳格な臨床試験プロトコル(GCP)に加えて、ペプチドAPI生産のための適正製造基準(GMP)の遵守を義務付けています。ペプチド化学の複雑さとそれらの生物学的活性は、特に遺伝子または細胞治療送達を目的とした新規ペプチドフォーマットやそれらのために、しばしば特別なガイドラインを必要とします。例えば、FDAは、ペプチド医薬品に関する特定のガイドラインを提供しており、低分子医薬品よりも複雑な不純物プロファイリング、安定性、および特性評価などの問題に対処しています。オーファンドラッグ指定および加速承認経路に関するポリシーは、希少な心臓病または重大な満たされていない医療ニーズに対処する心臓ターゲティングペプチドにとって特に重要です。そのようなポリシーは、開発期間を大幅に短縮し、市場独占権を提供でき、挑戦的な治療領域への投資を奨励します。

最近のポリシー変更およびトレンドには、市販後監視におけるリアルワールドエデュアンス(RWE)の利用への重点の増加、および多国籍臨床試験を合理化するためのさまざまな地域間での規制調和の努力が含まれます。また、ペプチドの高度な製造技術の使用への関心が高まっており、規制当局は継続的製造および品質システムのデジタル化のための適応的経路を検討しています。これらの開発は、高品質の安全基準を維持しながら、革新的なTherapeutic Peptides Market製品の可用性を加速することを目的としています。規制環境は、市場参入障壁、研究開発コスト、および製品開発期間に直接影響を与え、最終的に心臓ターゲティングペプチド市場の競争力のあるダイナミクスを形成し、信頼環境を育成します。

心臓ターゲティングペプチド市場における日本市場は、高度な医療技術への強い需要、心血管疾患(CVD)の発生率の増加、および政府による研究開発への支援に支えられ、着実な成長を遂げています。2023年の市場規模は、世界市場の約X%(推定値)を占め、今後数年間でX%(推定値)のCAGRで成長すると予想されます。日本の医療システムは、革新的な治療法を迅速に導入する傾向があり、特に高度な個別化医療や標的治療法に対する受容性が高いです。これは、心臓ターゲティングペプチドが、その特異性と有効性から、日本の医療現場で広く採用される基盤となります。

日本国内では、塩野義製薬、武田薬品工業、アステラス製薬といった大手製薬企業が、心血管疾患領域における研究開発を積極的に行っています。また、ペプチド合成やバイオテクノロジー分野に特化した中堅・中小企業や大学発のスタートアップ企業も、この市場のイノベーションを牽引しています。これらの企業は、カスタムペプチド合成、診断用ペプチド、および治療用ペプチドの開発において重要な役割を果たしており、市場の多様性と競争力を高めています。

日本における規制および基準の枠組みとしては、医薬品医療機器等法(薬機法)が主要な役割を果たしています。この法律は、医薬品、医療機器、および再生医療等製品の承認、製造販売、および品質管理を規制しています。心臓ターゲティングペプチドは、その用途に応じて、医薬品または医療機器として分類され、厳格な承認プロセスを経る必要があります。さらに、日本工業規格(JIS)は、製品の品質と安全性を確保するための標準を提供しており、特定のバイオテクノロジー関連製品に適用される場合があります。食品衛生法は、直接的な医薬品の規制ではありませんが、ペプチドが含有される可能性のあるヘルスケア関連製品の安全性基準に間接的に影響を与える可能性があります。

日本の消費者は、製品の品質、安全性、および有効性に対して高い意識を持っています。医薬品の購入は、主に医師の処方箋に基づいた医療機関や調剤薬局を通じて行われます。心臓ターゲティングペプチドは、その専門性から、主に病院や専門クリニックでの使用が中心となります。診断用途では、臨床検査機関や医療画像センターでの利用が想定されます。消費者行動としては、信頼性の高い情報源からの科学的根拠に基づいた情報と、医療従事者からの推奨が、製品選択における重要な要素となります。

日本市場における金額は、日本円(JPY)で評価されます。例えば、市場規模が407億ドルである場合、これは約6兆円(1ドル=155円換算、推定値)に相当します。研究開発への投資は、年間数千億円規模に達すると推定され、これは日本のバイオテクノロジーおよび製薬セクターの健全性を示しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査方法論は、調査全体の70~80%を占める堅牢な一次調査戦略に根ざしています。これには、心臓ターゲティングペプチド市場のバリューチェーン全体にわたるオピニオンリーダー、業界専門家、およびステークホルダーとの広範な直接的な関与が含まれます。構造化された質問票を通じてインタビューが実施され、市場のダイナミクス、技術進歩、競争環境、規制上の課題、および将来の成長機会に関する質的および量的な洞察の両方が含まれます。一次調査のアウトリーチは、包括的な市場の視点を確保するために、多様な参加者を対象としています。

主な一次調査参加者は次のとおりです。

これらの詳細な議論は、一次データ、二次調査結果の検証、および心臓ターゲティングペプチドの状況における新たなトレンドと満たされていないニーズに関する重要な洞察を提供し、ペプチドタイプ、標的部位、治療領域、応用、エンドユーザー、および地域市場のすべてのセグメントをカバーしています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 心血管治療薬研究開発責任者 | 30% |

| ペプチド治療薬前臨床開発ディレクター | 25% |

| 最高医学責任者(CMO)/臨床開発担当副社長 | 25% |

| 心臓病学研究(学術/病院)主任研究員 | 20% |

| Company Type | Representation (%) |

|---|---|

| ペプチド合成・製造会社 | 20% |

| バイオ医薬品会社(心血管治療薬に注力) | 30% |

| 専門的なドラッグデリバリー技術企業 | 15% |

| 心臓病学の専門知識を持つ受託研究機関(CRO) | 20% |

| 診断画像会社(ペプチドベース) | 15% |

調査の残りの20~30%は、厳格な二次調査および業界ベンチマーキングに費やされます。このフェーズでは、市場の基礎的な理解を構築するために、さまざまな信頼できる権威ある情報源から広範なデータ収集が行われます。当社の二次調査フレームワークは、独立した分析と元のデータ解釈を保証するために、他の市場調査ウェブサイトを特に回避しています。

主な二次データソースは次のとおりです。

この堅牢な二次調査は、市場の定義、セグメンテーション、歴史的データ、および主要な市場プレーヤーを特定し、一次調査の仮説とデータトライアンギュレーションの基盤を形成します。

当社の市場推定は、トップダウンとボトムアップの方法論の洗練されたブレンドを採用し、精度と信頼性を確保するために多段階のデータトライアンギュレーションによって補完されます。

当社の市場予測に対して、85~90%の推定データ精度を保証します。この高レベルの精度は、多段階の検証プロセスによって達成されます。

この包括的なアプローチにより、心臓ターゲティングペプチド市場向けに、非常に正確で信頼性が高く、実行可能な市場調査レポートが提供されます。

心臓ターゲティングペプチド市場自体は、標的型治療アプローチです。直接の代替品は詳細には記載されていませんが、心血管疾患に対する遺伝子治療や低分子薬の進歩が需要に影響を与える可能性があります。市場のCAGR 9.2%は、心血管治療のためのペプチドベースのソリューションへの継続的な注力を示唆しています。

心臓ターゲティングペプチドの価格設定は、高い研究開発費とペプチド合成および精製に必要な特殊な製造プロセスによって影響されます。全体的なコスト構造は、規制当局の承認コストと標的型薬物送達システムの必要性によっても影響され、新しい治療法に対するプレミアム価格を反映しています。

北米は、約39%の市場シェアで心臓ターゲティングペプチド市場を支配すると推定されています。このリーダーシップは、Danaher(Abcam)のような製薬会社やバイオテクノロジー企業の強力な研究開発インフラ、大規模な存在感、および高度な心血管治療のための高い医療費に起因しています。

細胞透過性心臓ペプチドや治療用心臓ペプチドなどのペプチドタイプの革新が研究開発を推進しています。トレンドは、心筋細胞のような標的部位への特異性を高め、心不全や心筋梗塞のような状態に対する薬物および遺伝子治療送達の応用を改善することに焦点を当てています。

心臓ターゲティングペプチド市場のCAGR 9.2%は、投資家からの継続的な関心を示唆しています。具体的な資金調達ラウンドは詳細には記載されていませんが、Merck KGaAのような大手企業や多数のバイオテクノロジー企業の存在は、標的型治療薬への戦略的投資を惹きつける成熟した、しかし成長しているセグメントを示しています。

製薬会社およびバイオテクノロジー企業が主要なエンドユーザーであり、薬物および遺伝子治療開発のために心臓ターゲティングペプチドを活用しています。学術・研究機関および受託研究機関 (CRO) も、再生医療のような分野での研究および臨床試験活動を通じて、下流の需要に大きく貢献しています。