1. 炭素繊維織物市場の最も成長を牽引している地域はどこですか?

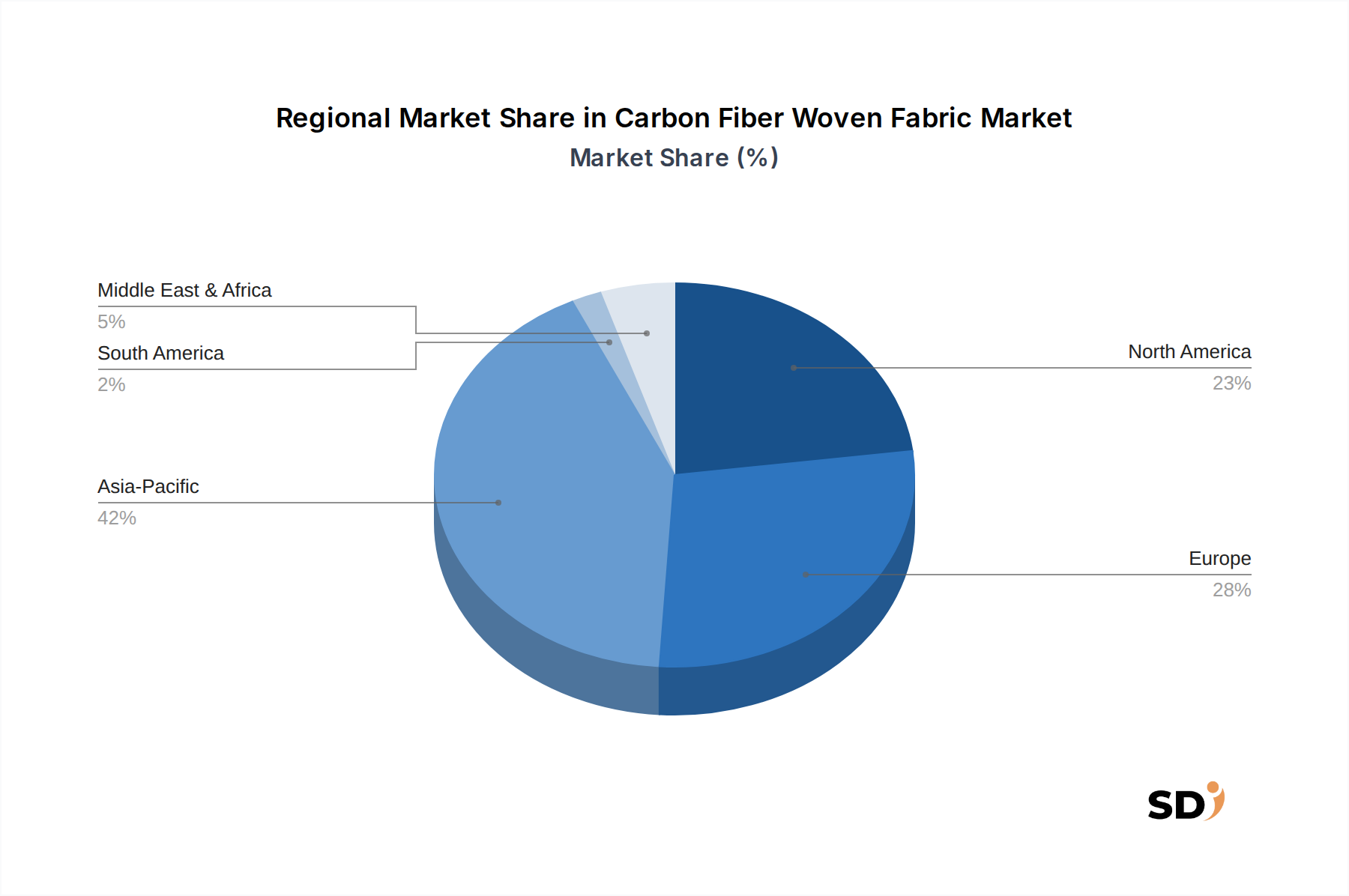

アジア太平洋地域は、中国やインドなどの国での製造能力の拡大、および自動車・建設分野からの強い需要に牽引され、炭素繊維織物市場の主要な成長エンジンになると予測されています。その産業基盤とインフラプロジェクトは、急速な市場拡大を支えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

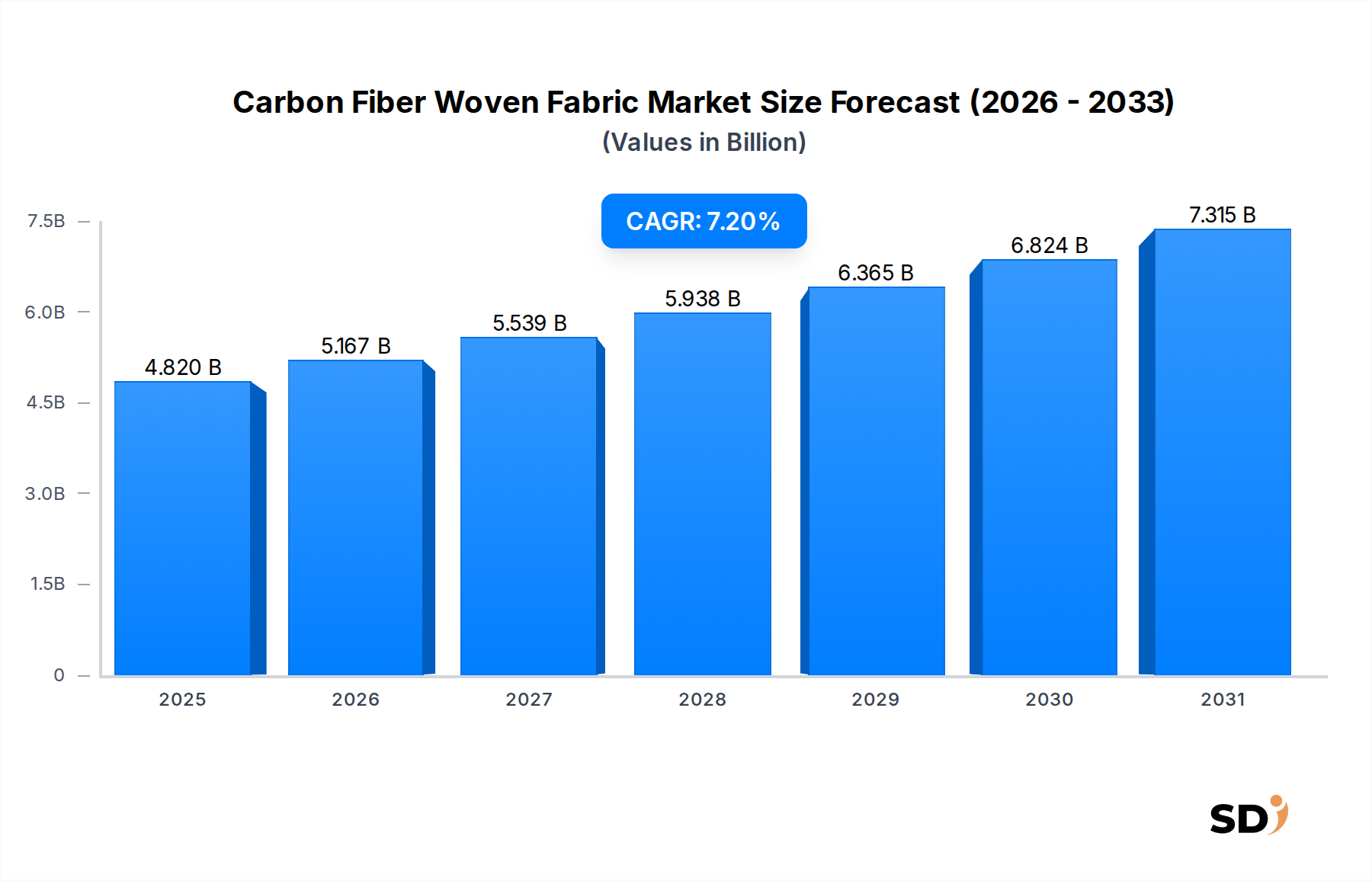

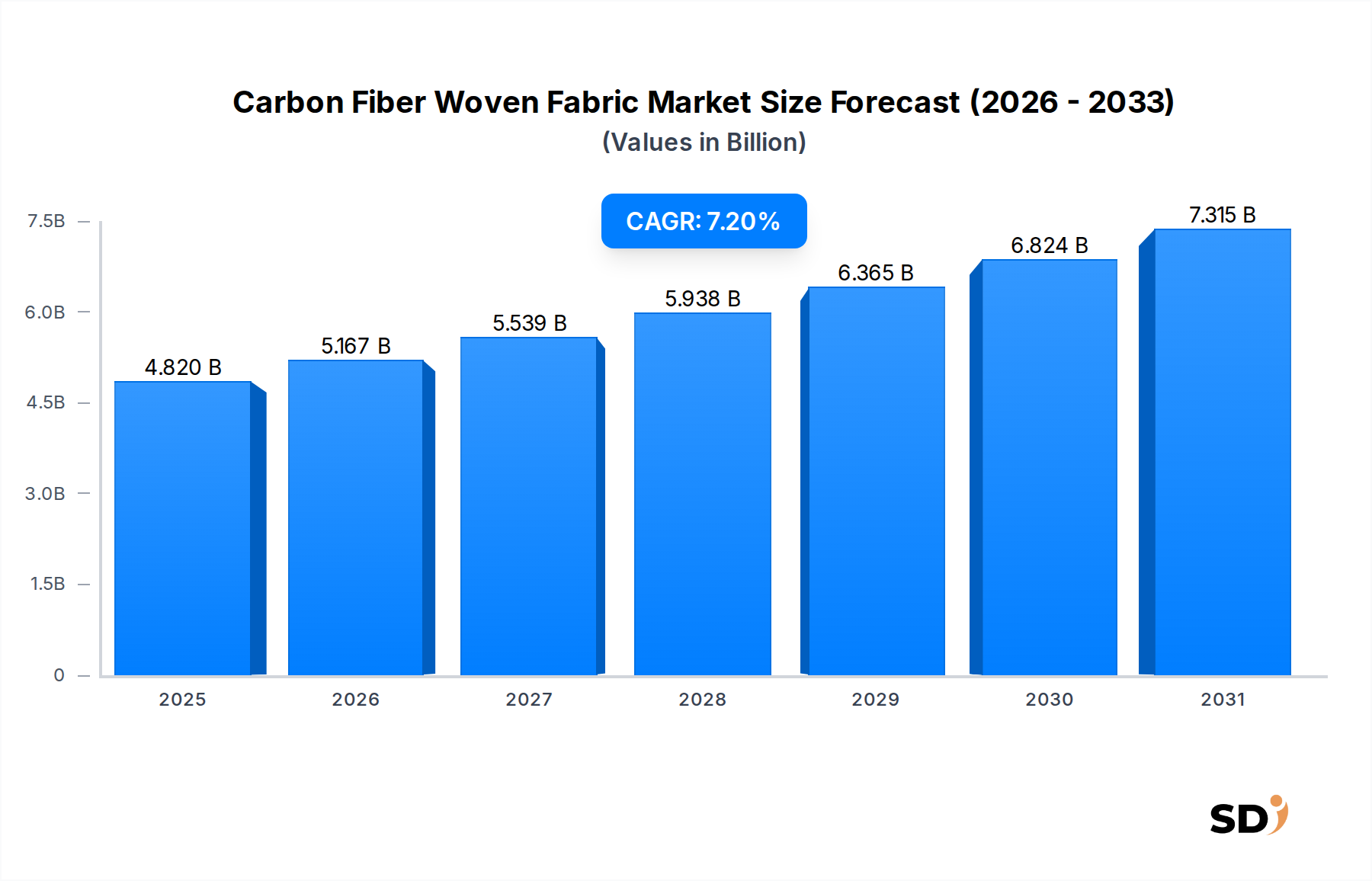

2025年に48億2,000万ドルと評価されたグローバル炭素繊維織物市場は、2034年までに推定89億1,000万ドルに達する、強力な年平均成長率(CAGR)7.2%で堅調な拡大を遂げると予想されています。この目覚ましい軌道は、主に航空宇宙、自動車、風力エネルギー、スポーツ用品などの重要な最終用途産業における軽量で高強度の材料への需要の高まりによって牽引されています。炭素繊維織物が持つ、優れた強度対重量比、剛性、耐食性といった固有の特性は、現代の用途における性能と燃費の向上に不可欠なコンポーネントとしての地位を確立しています。

二酸化炭素排出量の削減を推進する厳しい環境規制や、電気自動車(EV)および再生可能エネルギーインフラへの投資増加といったマクロ経済の追い風は、市場の拡大を著しく後押ししています。例えば、航空宇宙用複合材料市場は、運用コストの削減と燃費の向上が喫緊の課題であることから、航空機の構造や内装材としてのこれらの材料の採用を順調に進めています。同様に、自動車用複合材料市場では、自動車メーカーが炭素繊維織物を車両シャーシ、ボディパネル、構造部品に統合し、車両の軽量化と性能向上に貢献していることから、需要が急増しています。自動繊維配置(AFP)や自動テープ配置(ATL)などの製造プロセスの革新は、生産効率とコスト効率をさらに向上させ、これらの先進材料の応用範囲を広げています。

市場の成長は、炭素繊維織物が重要な補強材として機能する複合材料市場の高度化によっても支えられています。樹脂システムと織り技術の開発により、特定の高性能用途向けに調整された特性を持つファブリックの作成が可能になっています。プレーン、ツイル、サテン織りなどの様々な織りパターンの需要は、特定の機械的特性と美的仕上げに対するエンドユーザーの多様な要件を反映しています。産業界が材料性能、耐久性、持続可能性を優先し続けるにつれて、炭素繊維織物市場は、建設用複合材料市場や、例外的な材料特性を必要とするニッチ分野での新しい用途開発とともに、上昇トレンドを維持し続けるでしょう。この一貫した革新は、市場のダイナミックで拡大する未来を保証します。

炭素繊維織物市場の複雑な状況の中で、繊維タイプにおけるPAN系炭素繊維織物セグメントと、製造形態におけるプリプレグ織物セグメントは、その優れた性能特性と広範な適用性から、主要な収益シェアを占める極めて重要なカテゴリーとして浮上しています。PAN(ポリアクリロニトリル)系炭素繊維織物は、主にPAN前駆体が機械的特性、加工性、コスト効率の優れたバランスを提供するという理由で、支配的な繊維タイプを表しています。これにより、PAN系繊維は、航空宇宙用複合材料市場の構造部品から、自動車用複合材料市場の耐衝撃部品まで、幅広い高性能用途に選ばれています。その汎用性により、多様なエンジニアリング要件に対応するため、小、中、大のトウサイズ、および軽量、中量、重量のファブリック重量を幅広く製造することが可能です。PAN系炭素繊維織物の優位性は、繊維強度、剛性、全体的な性能を向上させたPAN前駆体技術の継続的な進歩と、製造コストを削減するための変換プロセスの最適化の取り組みによってさらに強化されています。

生繊維におけるPAN系優位性を補完するものとして、プリプレグ織物は重要な製造形態として際立っています。プリプレグ、すなわち事前含浸されたファブリックは、すでに熱硬化性または熱可塑性樹脂システムで含浸されており、積層・硬化準備ができている炭素繊維織物で構成されています。この形態は、正確な樹脂含有量制御、処理時間の短縮、材料の取り扱いの改善、および完成部品の品質向上により高く評価されています。プリプレグ市場は、厳格な品質管理、高い機械的特性、および一貫性が不可欠な、航空宇宙、防衛、およびハイエンド自動車用途などの高性能セグメントと本質的に関連しています。ドライ織物ファブリックは樹脂選択においてより柔軟性を提供しますが、プリプレグはばらつきを最小限に抑え、最適な繊維対樹脂比率を保証し、より強く、より信頼性の高い複合材料構造をもたらします。このセグメントの成長は、一貫した材料特性と部品製造時の労力削減を必要とする先進製造プロセスでの採用増加によって牽引されています。炭素繊維市場およびより広範な先進材料市場の主要プレーヤーは、全体的な炭素繊維織物市場におけるプリプレグ織物のリーダーシップをさらに強化する、強化された靭性、より高い耐熱性、およびより速い硬化サイクルを備えた新しいプリプレグ配合の開発に投資を続けています。PAN系繊維とプリプレグ製造形態の組み合わせは、様々な産業分野における軽量、耐久性、高性能ソリューションの需要を効果的に満たし、市場の軌道を形成する上でのそれらの重要な役割を強調しています。

炭素繊維織物市場の拡大は、説得力のあるドライバーと固有の制約の融合によって深く影響を受けています。

市場ドライバー:

市場制約:

炭素繊維織物市場は、多数の地域スペシャリストや新興イノベーターに加えて、いくつかの主要プレーヤーが支配する競争環境を特徴としています。これらの企業は、製品革新、能力拡張、および戦略的パートナーシップに継続的に焦点を当て、市場での地位を強化しています。

炭素繊維織物市場は、製品性能の向上、応用範囲の拡大、および生産効率の最適化を目的とした一連の戦略的イニシアチブと技術的進歩を目撃しています。

グローバル炭素繊維織物市場は、地域ごとの産業開発、規制枠組み、および技術採用率によって推進される、さまざまな地域における多様な成長軌道と需要パターンを示しています。

アジア太平洋地域は現在、収益シェアの点で市場を支配しており、最も急速に成長する地域と予測されています。中国、日本、韓国などの国々は、急速な工業化、製造業の勃興、およびインフラ、風力エネルギー、自動車生産への多大な投資によって牽引され、最前線に立っています。広範な製造基盤の存在は、軽量車両および先進スポーツ用品への需要の増加と相まって、この地域における高性能繊維市場およびテキスタイル複合材料市場を大幅に促進しています。特に中国は、国産炭素繊維開発および複合材料用途への政府支援を受けて、主要な消費者および生産者です。

北米は、主にその堅調な航空宇宙および防衛産業により、重要なシェアを占めています。これらの産業は、高性能用途向けの炭素繊維織物の早期かつ広範な採用者です。米国は、航空宇宙用複合材料市場からの継続的な需要と、自動車用複合材料市場を牽引する電気自動車製造への重点の高まりにより、この地域で最大のシェアを占めています。先進製造技術および研究開発への投資は、ここでの市場拡大をさらに後押ししています。

ヨーロッパは、成熟しながらも継続的に革新する市場を表しています。ドイツ、フランス、英国などの国々は、強力な自動車、航空宇宙、風力エネルギーセグメントを持つ主要なプレーヤーです。厳格な環境規制と、燃費向上および排出削減への推進は、これらの産業における炭素繊維織物の採用を促進しています。この地域はまた、強力な研究エコシステムと、より広範な先進材料市場内での次世代複合材料および製造プロセスの開発を目的とした共同イニシアチブの恩恵を受けています。

中東・アフリカ(MEA)および南米は、新興市場ですが、現在の収益シェアは比較的小さいです。MEAの成長は、主に石油依存型経済における産業開発とインフラプロジェクトへの多様化努力によって牽引されており、建設用複合材料市場用途に新しい機会を生み出しています。南米では、ブラジルとアルゼンチンが採用をリードしており、自動車セクターの発展と風力エネルギープロジェクトへの関心の高まりによって成長が促進され、これらの先進材料を産業フレームワークに徐々に統合しています。両地域とも、工業化が進み、炭素繊維織物の利点に関する意識が高まるにつれて、長期的な成長の可能性を秘めています。

規制および政策の状況は、特に安全、環境への影響、および主要な地域における材料性能基準に関して、炭素繊維織物市場の軌跡に大きく影響します。世界的に、特に航空宇宙や自動車などの高度に規制された分野の市場参加者にとって、ASTM InternationalやISOによって設定されたものなどの国際標準への準拠は不可欠です。これらの標準は、材料試験プロトコル、品質保証、および製品仕様を規定し、炭素繊維織物が重要な用途で厳格な性能および安全基準を満たしていることを保証します。

環境政策は二重の役割を果たします。一方では、二酸化炭素排出量の削減と輸送における燃費向上を目的とした政府のイニシアチブ(例:EUの車両CO2排出量目標、米国のEPA規制)は、炭素繊維織物のような軽量材料の採用の強力なドライバーとして機能します。これらの政策は、自動車用複合材料市場および航空宇宙用複合材料市場のメーカーに、規制基準を満たすために先進複合材料を統合することを奨励します。他方では、複合材料のライフサイクル管理への関心の高まりが課題となっています。循環経済の原則を推進する政策は、炭素繊維のリサイクルおよび再利用の実行可能な技術革新を推進しており、これは複合材料市場内での材料回収可能性および持続可能な製造慣行のための新しい基準につながる可能性があります。例えば、廃棄物管理および資源効率に関する欧州の指令は、炭素繊維強化ポリマーのための実行可能なリサイクルソリューションの研究を奨励しています。

貿易政策および関税もサプライチェーンに影響を与え、炭素繊維前駆体のような原材料のコストと入手可能性に影響を与えます。国内生産および研究開発を促進する地域政策、特にアジア太平洋地域(例:先進材料に関する中国の「中国製造2025」イニシアチブ)は、地元のメーカーに競争上の優位性をもたらす一方で、グローバル市場の力学に影響を与える可能性があります。炭素繊維織物市場が成熟するにつれて、高性能および安全性クリティカルなコンポーネントに対する業界のベストプラクティスと進化する規制期待の両方によって推進される、サプライチェーン全体での標準化された材料トレーサビリティと認証へのより大きな焦点が予想されます。

炭素繊維織物市場における投資および資金調達活動は、過去2~3年間で一貫した成長を遂げており、これはさまざまな高成長セクターにおけるこれらの材料の戦略的重要性を反映しています。合併・買収(M&A)は主要なトレンドであり、より大規模な化学および先進材料市場のコングロマリットが、製品ポートフォリオと地理的範囲を拡大するために、特殊な炭素繊維および複合材料メーカーを買収しています。これらのM&A活動は、独自の織り技術、プリプレグ市場用途向けの革新的な樹脂システム、またはハイエンドスポーツ用品や防衛などのニッチな最終用途セクターでの確立された地位を持つ企業をターゲットにすることがよくあります。そのような統合は、規模の経済を達成し、サプライチェーンを統合し、研究開発能力を活用して製品開発を加速することを目的としています。

ベンチャーキャピタルおよびプライベートエクイティ資金は、主に持続可能なソリューションまたは破壊的な製造技術を開発するスタートアップおよび革新的な企業に焦点を当てています。 significantな資本を引き付ける分野には、炭素繊維市場の環境フットプリントとコスト障壁を削減することを目的とした炭素繊維リサイクル技術を専門とする企業が含まれます。投資は、チョップドまたは連続炭素繊維を利用する積層造形ソリューションにも流れており、より複雑な形状とカスタム部品の製造を可能にしようとしています。さらに、炭素繊維織物部品の製造における効率性を高め、人件費を削減するために不可欠な、自動繊維配置(AFP)および自動テープ配置(ATL)システムにおける自動化の強化に資金が向けられています。

炭素繊維メーカー、ファブリック織工、樹脂サプライヤー、および最終用途メーカー間の戦略的パートナーシップおよびコラボレーションも一般的です。これらのパートナーシップは、自動車用複合材料市場の電気自動車プラットフォームや、航空宇宙用複合材料市場の次世代航空機向けに最適化された新しい織物ファブリックなど、アプリケーション固有の材料およびプロセスの共同開発に不可欠です。これらのコラボレーションは、特に過酷な環境向けの先進材料の開発や、性能対コスト比の改善のために、新しい生産施設のための合弁事業や共同研究開発プログラムにつながることが多く、全体的な複合材料市場バリューチェーンを強化しています。この継続的な投資は、炭素繊維織物の長期的な成長見通しに対する堅調な信頼を意味しています。

日本の炭素繊維織物市場は、その先進技術と高度な産業基盤を背景に、グローバル市場においても重要な位置を占めています。市場規模は、精密工学、自動車、航空宇宙、スポーツ用品など、高品質な軽量素材への需要が継続的に高まっていることから、堅調な成長が見込まれています。特に、日本の自動車産業は、燃費効率の向上と電気自動車(EV)へのシフトという二重の課題に直面しており、炭素繊維織物の導入が加速しています。また、航空宇宙分野においても、三菱スペース・ソフトウェア(三菱ケミカルグループ傘下)のような企業が、最先端の材料ソリューションを提供することで、この市場の成長に貢献しています。さらに、東レ株式会社は、炭素繊維のリーディングカンパニーとして、広範な製品ラインナップと技術開発力で、日本国内およびグローバル市場における主要サプライヤーとなっています。

日本市場の成長は、主要な現地企業(前述の三菱ケミカル、東レ)の存在に加え、Sigmatex Japanのような海外企業の日本法人も、現地のニーズに合わせた製品開発や販売網の構築を通じて、市場に活気をもたらしています。これらの企業は、日本の厳格な品質基準と技術的要件を満たすことに注力しています。規制面では、日本の産業分野における材料の採用は、JIS(日本工業規格)などの国内規格に準拠することが一般的です。炭素繊維織物自体に特化した直接的な規制は少ないものの、航空機や自動車などの最終製品に適用される安全基準や性能要件が、間接的に使用される材料の品質と特性に影響を与えます。食品包装など特定の用途では、食品衛生法などの関連法規の遵守も必要となる場合があります。

流通チャネルは、産業用途においては、メーカーから直接、あるいは専門商社を経由して、最終製品メーカーに供給されるのが一般的です。特に、少量多品種のニーズや、高度な技術サポートが求められる場合、専門商社の役割は重要です。消費者向け製品、例えばスポーツ用品などでは、小売店やオンラインプラットフォームを通じて消費者に直接販売されることもあります。日本の消費者は、製品の性能、耐久性、そしてデザイン性に対して高い関心を持つ傾向があり、品質と信頼性を重視する傾向が強いです。このため、炭素繊維織物メーカーは、これらの消費者の期待に応えるための製品開発とマーケティング戦略が求められます。市場規模に関する具体的な数値は、本レポートでは直接示されていませんが、グローバル市場の成長率と日本の産業構造を鑑みると、数十億ドル規模の市場として推定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査アプローチは、全体的な調査努力の75%を占める一次データ収集を重視しています。この段階では、炭素繊維織物バリューチェーン全体にわたる主要なステークホルダーへの広範な定性的および定量的インタビューが含まれます。目的は、直接的な市場インサイトを収集し、二次調査結果を検証し、新たなトレンドを理解し、業界の専門家から直接ニュアンスのある視点を捉えることです。インタビューは構造化された質問票を通じて実施され、データの整合性と比較可能性を保証します。

インタビュー対象となる主要ステークホルダーセグメント:

インタビュー対象となるターゲット職種:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 材料エンジニア/科学者 | 25% |

| 調達マネージャー(先進複合材) | 30% |

| 製品開発ディレクター(織物) | 25% |

| オペレーション担当副社長(複合材製造) | 20% |

| Company Type | Representation (%) |

|---|---|

| 炭素繊維原材料メーカー | 25% |

| 炭素繊維織物コンバーター | 30% |

| 複合プリプレグメーカー | 25% |

| 先進複合部品製造業者 | 20% |

一次調査を補完するため、二次調査は方法論の残りの25%を占めます。この段階では、既存の文献、業界レポート、企業提出書類、統計データベースの厳格かつ体系的なレビューが含まれ、市場の強固な基礎的理解を構築します。当社は、市場調査ウェブサイトを避け、信頼できる検証済みの情報源のみを利用することにコミットしています。

当社の市場規模算出と予測方法論は、トップダウンアプローチとボトムアップアプローチの強力な組み合わせを採用し、多層的なデータトライアンギュレーションを通じて厳密にクロスバリデーションされています。これにより、包括的なカバレッジが保証され、潜在的なバイアスが最小限に抑えられます。

データの一貫性と信頼性に対する当社のコミットメントは最優先事項です。本レポートの推定データ精度レベルは、85〜90%の範囲内であることを保証し、特に88%を目標としています。この高い精度レベルは、以下のことによって達成されます。

アジア太平洋地域は、中国やインドなどの国での製造能力の拡大、および自動車・建設分野からの強い需要に牽引され、炭素繊維織物市場の主要な成長エンジンになると予測されています。その産業基盤とインフラプロジェクトは、急速な市場拡大を支えています。

炭素繊維の製造は、大量のエネルギー消費と特定の化学プロセスを伴い、CO2排出量と廃棄物管理に関する環境問題を引き起こしています。製造業者は、持続可能性を向上させ、産業のカーボンフットプリントを削減するために、高度なリサイクル方法とバイオベースの前駆体を検討しています。

炭素繊維織物市場への投資は、主に製造能力の拡大と、新用途およびコスト削減のための研究開発によって牽引されています。年平均成長率(CAGR)7.2%と予測される中、資金はプロセス最適化、材料革新、および主要産業全体での市場浸透戦略に向けられる可能性が高いです。

炭素繊維織物市場を形成する主要企業には、東レ、Hexcel、SGL Carbon、三菱ケミカル、Chomaratなどがあります。これらの企業は、技術的進歩、製品の多様化、および戦略的パートナーシップに注力し、競争上の地位を維持しています。

炭素繊維織物市場は2025年に48.2億ドルと評価され、年平均成長率(CAGR)7.2%で成長すると予測されています。この成長軌跡は、高性能アプリケーションでの採用増加に牽引され、市場が2033年までに約84.1億ドルに達する可能性を示唆しています。

ポストパンデミックの市場は、自動車、航空宇宙、風力エネルギー分野での需要再燃とともに回復を経験しました。サプライチェーンの最適化と効率向上のための軽量化への注力は、炭素繊維織物の採用を促進する長期的な構造的変化です。