1. 炭素14同位体市場の現在の規模と予測される成長率は?

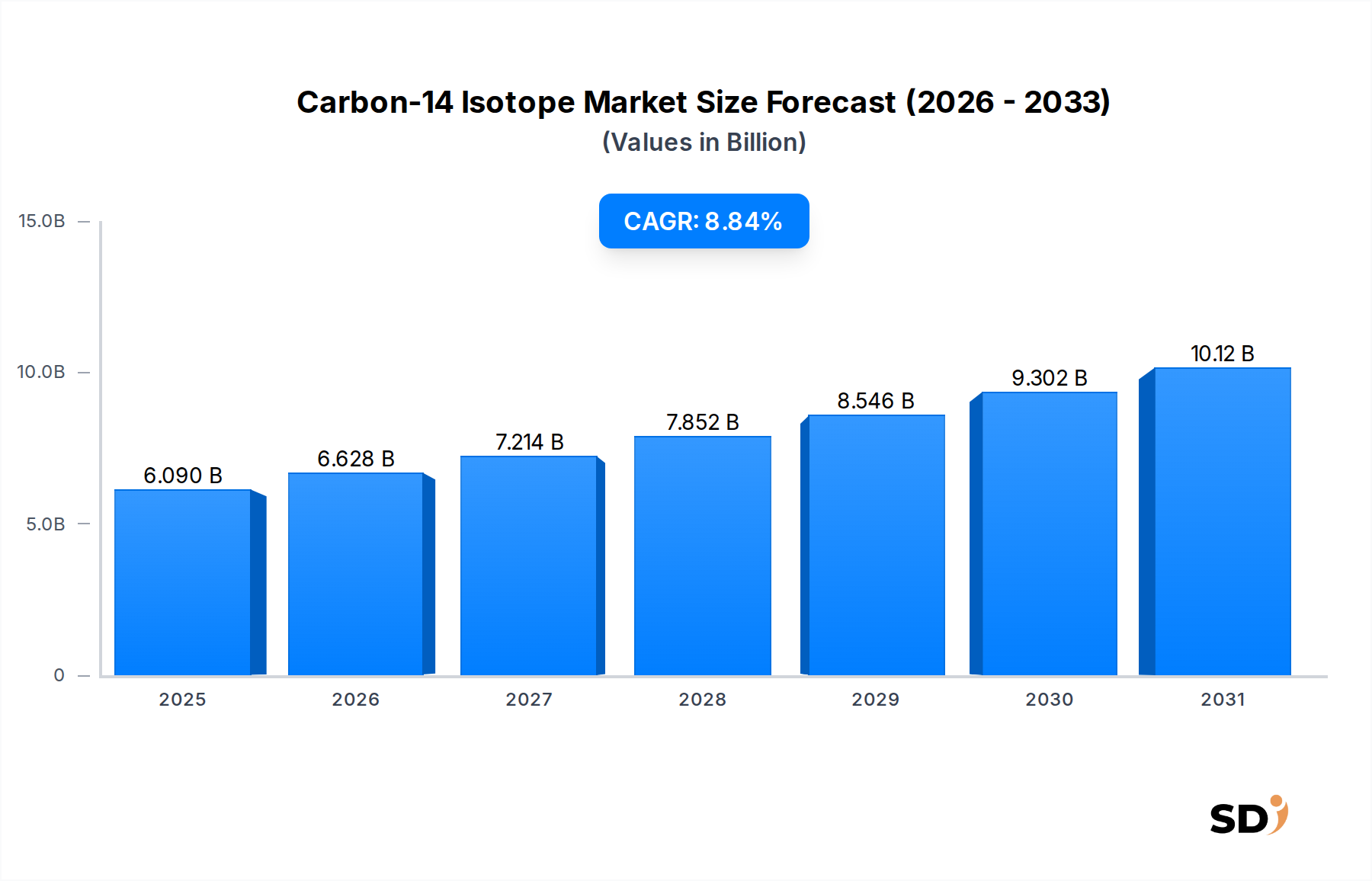

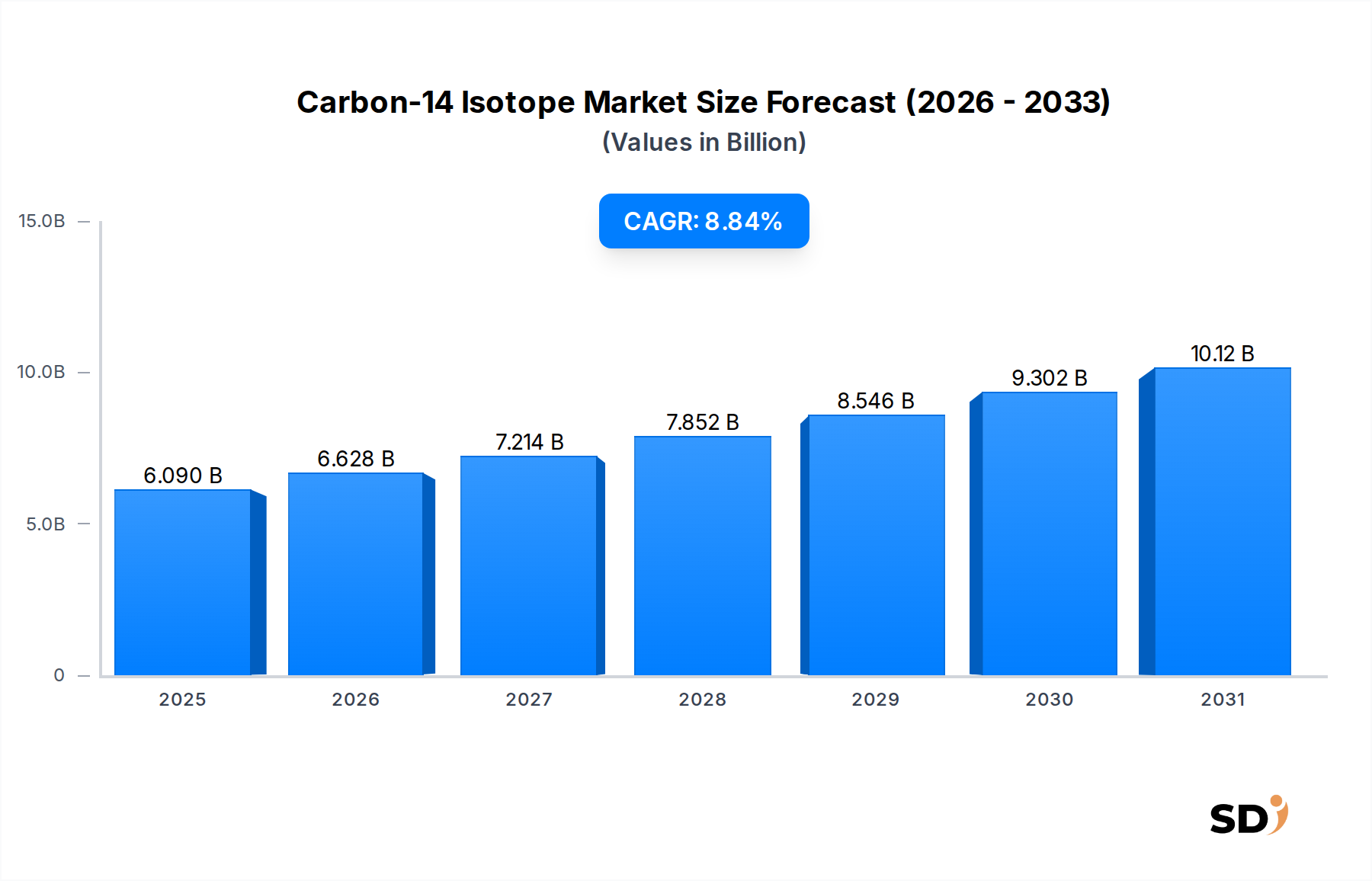

炭素14同位体市場は2024年に60億9000万ドルと評価され、その多様な研究用途に牽引され、2033年まで年平均成長率(CAGR)8.84%で成長すると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

炭素14同位体

炭素14同位体Senior Analyst

世界の炭素14同位体市場は2024年に推定60億9,000万ドルと評価され、多様な科学的および産業的応用における不可欠な役割によって牽引される堅調な成長を示しています。2024年から2030年までの複合年間成長率(CAGR)は8.84%と予測され、2030年までに約100億1,000万ドルの評価額に達すると見込まれています。この上昇軌道は、主に医薬品研究市場およびバイオテクノロジー・ライフサイエンス研究市場からの需要の増加によって牽引されています。これらの分野では、炭素14(C-14)は、創薬、代謝研究、前臨床試験における重要なトレーサーとして機能します。C-14のユニークな放射線測定特性により、複雑な生物システムにおいて高感度かつ正確な定量が可能となり、薬物動態(PK)および吸収、分布、代謝、排泄(ADME)研究に不可欠となっています。

この成長を支えるマクロ経済の追い風には、特にがん、神経疾患、感染症分野における医薬品R&Dへの多額の投資が含まれており、これらは厳密な化合物試験を必要とします。さらに、炭素循環追跡や汚染物質分解研究のための環境研究における応用の拡大、および放射性炭素年代測定のための考古学における伝統的な使用も、市場需要の持続に貢献しています。個別化医療への注目の高まりや新規治療法の開発も、特殊な炭素14標識化合物市場ソリューションの必要性を推進しています。合成方法論の進歩と放射性同位体生産市場活動の効率向上は、同時に供給能力を強化しています。市場は、専門知識とインフラを提供する契約研究機関市場にとって有益な、放射性標識サービスのアウトソーシング増加のトレンドを目の当たりにしています。さらに、環境モニタリングに対する認識の高まりと規制による推進は、環境研究市場におけるC-14の重要性を強調し、コンプライアンスと生態系への影響の理解を確保しています。

医薬品研究セグメントは、炭素14同位体市場において最大かつ最も重要な応用分野であり、かなりの収益シェアを占めています。その優位性は、前臨床評価から臨床試験初期段階までの薬物開発プロセスにおける放射線トレーサーとしての炭素14の比類なき有用性に根ざしています。炭素14標識化合物は、吸収、分布、代謝、排泄(ADME)研究の実施に不可欠であり、これは新規薬剤候補が生物システム内でどのように挙動するかを理解するための基本となります。これらの研究は、薬剤の薬物動態(PK)および薬力学(PD)に関する重要なデータを提供し、用量、潜在的な毒性、有効性を通知します。C-14検出の高感度性により、研究者は微量の薬剤とその代謝物を追跡することができ、代謝経路と排泄経路に関する包括的な洞察を提供します。

薬剤分子の複雑化と、FDAおよびEMAなどの規制当局による新規薬剤承認のための厳格な規制要件は、C-14の需要をさらに強化しています。製薬会社は、調査新薬(IND)申請および新薬(NDA)申請をサポートするために、炭素14を使用した正確かつ検証可能なデータに依存しています。このセグメントの主要プレイヤーには、大手製薬企業、特殊な放射性医薬品開発業者、および包括的な放射性標識およびADME研究サービスを提供する急成長中の契約研究機関市場が含まれます。特にがん、自己免疫疾患、希少疾患などの治療分野における、前臨床および臨床パイプラインへの新規薬剤候補の継続的な流れは、C-14同位体およびカスタム炭素14合成サービス市場の需要を絶えず煽っています。このセグメントのシェアは支配的であるだけでなく、創薬における継続的なイノベーションと世界的なヘルスケアR&D支出の増加によって牽引され、安定した成長を示し続けています。このセグメント内での統合は、製薬大手と特殊な放射線化学プロバイダーとの戦略的パートナーシップを通じてしばしば行われ、最先端の標識技術と規制専門知識へのアクセスを保証します。特定の高純度炭素14標識化合物市場製品の需要は、医学の進歩の基盤であり続けています。

炭素14同位体市場は、主に科学研究および産業応用におけるその不可欠な役割から生じる、いくつかの重要な要因によって基本的に牽引されています。重要なドライバーは、医薬品およびバイオテクノロジーR&Dへの世界的な投資の増加です。例えば、製薬分野における世界的なR&D支出は一貫して増加しており、大手製薬企業は年間数十億ドルを創薬に費やしています。この持続的な投資は、前臨床および臨床試験におけるADME研究に不可欠な炭素14標識化合物への需要増加に直接変換されます。C-14のユニークな特性、高感度と長寿命(5,730年)を提供することは、複雑な生物システムにおける薬剤と代謝物の追跡に理想的であり、薬剤の安全性と有効性を確保するために最も重要です。

もう一つの substantial なドライバーは、ライフサイエンス研究の範囲と資金調達の拡大です。学術および政府の研究機関は、分子生物学、遺伝学、生化学的経路の解明においてC-14をますます利用しています。高度な研究ツールと診断試薬への需要も、炭素14同位体市場を強化しています。さらに、厳格な環境規制と世界的な環境モニタリングおよび気候変動研究への関心の高まりが大きく貢献しています。規制当局は、汚染物質の追跡、炭素循環の研究、環境サンプルの年代測定のためにC-14の使用を推進する、環境影響の詳細な評価を要求しています。放射性医薬品市場の成長は、たとえ区別されるものであっても、C-14標識技術が他の放射性医薬品の有効成分の開発と代謝研究に情報を提供できるため、間接的にC-14の需要に影響を与えます。高度な合成技術の開発と契約研究機関市場へのアウトソーシングの増加も、より広範な研究エンティティがC-14標識をよりアクセス可能で効率的に利用できるようにする、可能化ドライバーとして機能しています。

炭素14同位体市場は、確立されたプレーヤーと放射性標識サービスおよび同位体生産に焦点を当てた専門企業の混合によって特徴付けられます。競争環境は、技術的専門知識、製品純度、およびカスタム炭素14合成サービス市場ソリューションを提供する能力によって形成されます。

最近の進歩と戦略的イニシアチブは、進化する研究ニーズへの継続的な革新と適応を反映して、炭素14同位体市場を形成し続けています。

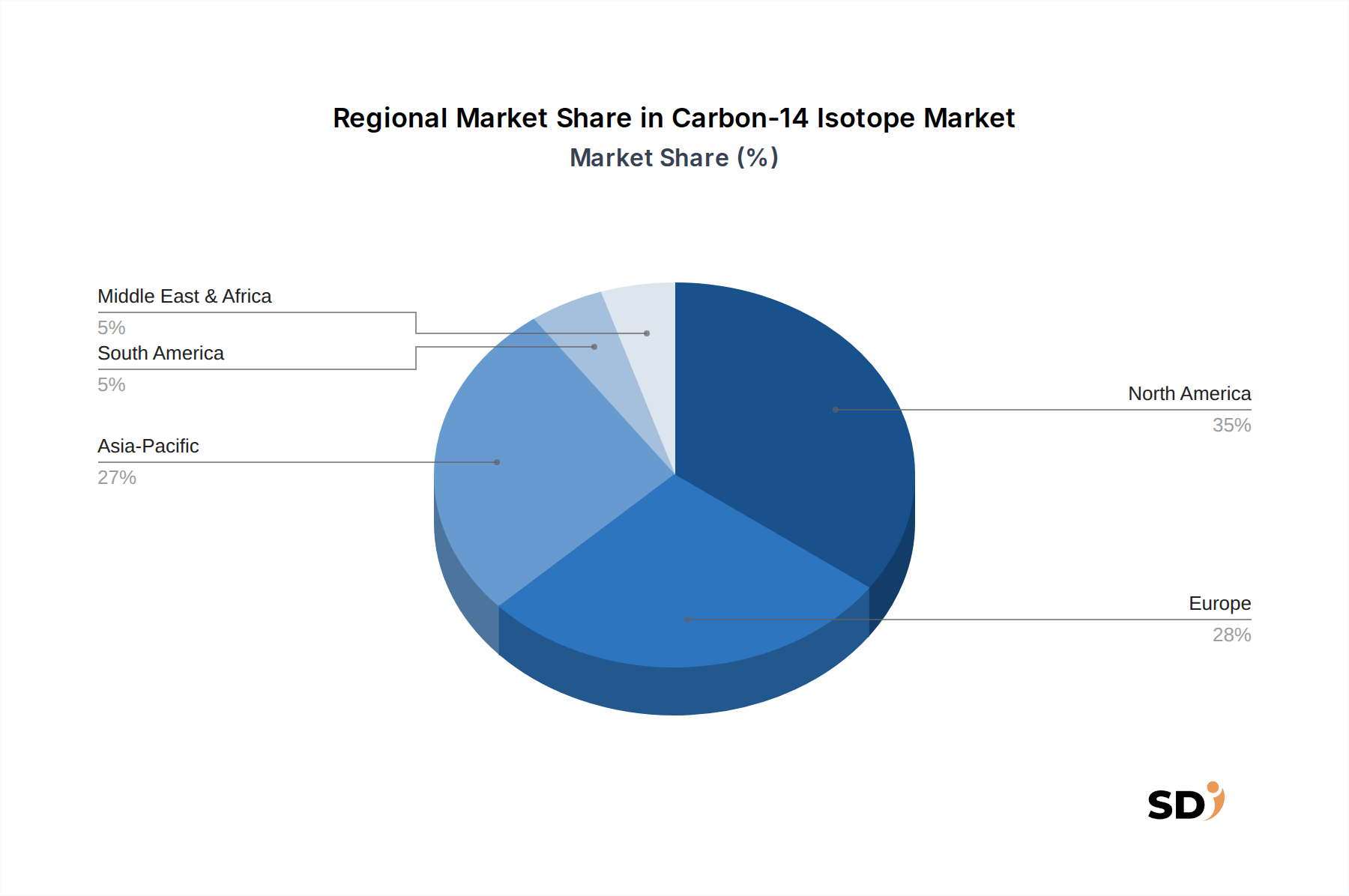

世界の炭素14同位体市場は、主に医薬品R&D、バイオテクノロジーの革新、および環境研究イニシアチブの集中によって牽引される、収益貢献と成長ダイナミクスにおいて顕著な地域差を示しています。

北米は、炭素14同位体市場で最大の収益シェアを占めており、推定38%です。この優位性は、強力な製薬業界、広範なバイオテクノロジーセクター、および学術および政府の研究機関(特に米国)の存在に起因します。この地域は、創薬および開発への多額の投資、科学研究に対する強力な規制サポート、および高度な技術インフラの恩恵を受けています。北米セグメントは、医薬品研究市場における継続的な革新と、前臨床および臨床研究のための炭素14標識化合物市場への高い需要によって牽引され、約8.5%のCAGRで成長すると予測されています。

ヨーロッパは2番目に大きい市場であり、世界収益の推定30%を占めています。ドイツ、英国、フランスなどの国々は、強力な科学エコシステム、多額のR&D支出、および製薬およびバイオテクノロジー企業の高い集中度を持っています。環境保護と食品安全へのこの地域の重点も、分析および環境研究市場用途における炭素14の需要を促進します。ヨーロッパ市場は、共同研究プロジェクトと成熟したヘルスケアセクターに支えられ、約8.2%のCAGRで成長すると予想されています。

アジア太平洋は、炭素14同位体市場で最も急速に成長している地域として特定されており、約9.5%のCAGRが予測されています。この急速な拡大は、中国、インド、日本、韓国などの国々でのR&D投資の増加、および製薬およびバイオテクノロジー製造能力の拡大によって牽引されています。新しい研究ハブの出現、科学イノベーションを促進するための政府のイニシアチブ、および環境モニタリングへの意識の高まりが、需要の加速に貢献しています。現在、推定22%の収益シェアを占めていますが、その成長軌道は大幅な市場シェアの増加を示唆しています。

中東・アフリカおよび南米は、多様な成長率で、残りの市場シェアをまとめて占めています。これらの地域は、R&Dインフラ開発の初期段階にありますが、特にヘルスケアおよび環境研究イニシアチブが軌道に乗るにつれて、将来の成長の可能性を示しています。全体として、世界的な状況は、確立された研究大国の重要な役割を強調すると同時に、炭素14同位体市場における新興経済国の潜在的可能性を強調しています。

炭素14同位体市場は、合成効率の向上、検出感度の向上、および応用範囲の拡大を目指す技術的進歩によって継続的に形成されています。最も破壊的な新興技術の1つは、自動化された放射線化学合成プラットフォームです。これらのシステムは、ロボット工学とマイクロ流体工学を活用して、炭素14標識化合物の多段階合成を自動化し、放射性物質への人間の暴露を大幅に減らし、溶媒使用量を最小限に抑え、合成タイムラインを加速します。導入時期は現在、初期から中期段階にあり、主に契約研究機関市場および多額のR&D予算を持つ大規模製薬会社によって使用されています。企業が収率を最適化し、合成実行あたりのコストを削減しようとしているため、R&D投資レベルは高くなっています。この技術は、より高い精度とスループットを提供することにより、既存の手動合成方法を脅かし、炭素14標識化合物市場の大量生産を集中させる可能性があります。

2番目の重要な革新軌跡は、アクセラレーター質量分析(AMS)と組み合わせた高度な質量分析技術です。AMSは超微量C-14検出に長年使用されてきましたが、感度とサンプル前処理方法の継続的な改善により、よりアクセス可能で用途が広くなっています。分子構造情報とC-14定量化を同時に提供できる新しいハイブリッド質量分析アプローチが開発されており、複雑な生体マトリックス中の薬剤代謝物の同定と定量に非常に価値があります。医薬品研究市場のルーチン分析サービスへの導入が拡大しています。R&Dは、これらの機器をよりコンパクトで使いやすくすることに焦点を当てています。この技術は、より詳細で正確なデータを提供することにより、既存のADME研究方法論を強化し、薬物開発プロセスの質を向上させ、放射性医薬品市場を間接的に促進します。

最後に、合成経路予測におけるAIと機械学習は、新興の、ただし長期的な破壊力を持つ勢力です。AIアルゴリズムは、膨大な化学データベースを分析して、複雑な炭素14標識分子の新規でより効率的な合成経路を提案し、カスタム炭素14合成サービス市場に関連する時間とコストを削減する可能性があります。まだ主に研究段階ですが、初期のアプリケーションは、前駆体選択と反応条件の最適化において有望な結果を示しています。導入時期は数年先と予測されており、R&D投資は学術機関と専門ソフトウェア会社に集中しています。この技術革新は、合成化学者の能力を大幅に強化し、特定の研究ニーズに合わせて調整されたカスタム標識化合物の迅速な生産を可能にする可能性を秘めています。

炭素14同位体市場は、放射性物質の固有のリスクと、敏感な分野でのその応用の重要な重要性を反映した、厳格で多面的な規制および政策の状況下で運営されています。主要な規制枠組みは、主に国内の原子力安全当局および国際機関によって推進され、炭素14の安全な生産、輸送、使用、および廃棄を保証しています。米国では、原子力規制委員会(NRC)が、連邦規則集(CFR)タイトル10を通じて、炭素14を含む放射性物質のライセンスと使用を規制しています。環境保護庁(EPA)も、環境排出および廃棄物処理の基準を設定しており、環境研究市場および産業ユーザーに直接影響を与えます。最近の政策変更は、研究機関や契約研究機関市場の管理負担を軽減することを目的として、低レベル放射性物質のライセンスプロセスを合理化することに焦点を当てています。

ヨーロッパでは、欧州原子力共同体(Euratom)条約およびその後の指令が、放射線防護と原子力安全の包括的な枠組みを提供しています。その後、加盟国はこれらの指令を国内法に施行します。欧州医薬品庁(EMA)も、医薬品開発における放射性標識化合物の使用に関するガイドラインを設定しており、医薬品研究市場および放射性医薬品市場に影響を与えています。炭素14標識化合物市場の国境を越えた研究と貿易を促進するために、EU加盟国間での規制の調和をさらに進めるという継続的な推進があります。アジア太平洋地域、特に日本、韓国、中国は、同位体の使用を監督する独自の国内規制機関(例:日本の原子力規制委員会、中国の国家原子力安全局)を持っています。これらの国の多くは、原子力安全インフラに積極的に投資し、国際的なベストプラクティスを採用しており、放射性同位体生産市場に影響を与えています。これらの地域での政策変更は、しばしば国内生産と研究を奨励すると同時に、国際安全基準への準拠を確保することに焦点を当てています。

世界的に、国際原子力機関(IAEA)は、核科学技術の安全、セキュア、平和的な利用を促進する上で重要な役割を果たし、しばしば国家規制枠組みを形成するガイドラインと推奨事項を提供しています。国際航空運送協会(IATA)および国際海事機関(IMO)などの機関によって施行される、放射性物質の輸送に関する政策も、炭素14同位体市場全体のロジスティクスとサプライチェーンの効率に影響を与える上で重要です。最近の政策動向は、核セキュリティ、廃棄物最小化、および持続可能な生産方法の推進への重点の高まりを示しており、安定同位体市場および関連セグメント全体での高度な合成技術へのさらなる投資と、より厳格な廃棄物管理プロトコルにつながる可能性があります。

日本の炭素14同位体市場は、その先進的な科学技術基盤と厳格な規制環境により、特殊ながらも重要なニッチ市場を形成しています。市場規模は、グローバル市場と比較して小規模ながらも、医薬品R&D、環境モニタリング、および学術研究におけるC-14の不可欠な役割によって、着実に成長しています。日本の経済は、長年、高度な技術と高品質な製品に支えられており、この傾向は炭素14同位体市場にも反映されています。特に、少子高齢化が進む中で、医療費の増加と製薬・バイオテクノロジー分野での創薬研究への投資拡大は、C-14標識化合物への需要を押し上げています。これらの需要は、医薬品の体内動態(PK)や代謝(ADME)を正確に評価するために不可欠であり、新薬開発の初期段階で重要な役割を果たします。

日本国内では、炭素14同位体市場において、海外大手企業の子会社や、それらの企業と提携する国内企業が主要なプレイヤーとして活動しています。具体的には、Cambridge Isotope Laboratories(CIL)の日本法人や、Almac Group、Quotient Sciencesといったグローバル企業が、日本国内の製薬会社や研究機関に製品やサービスを提供しています。これらの企業は、高度な合成技術と品質管理体制を強みとしています。規制面では、日本の「放射性同位元素等の規制に関する法律」(放射線障害防止法)が、放射性物質の製造、所持、使用、譲渡、廃棄など、あらゆる段階を厳格に管理しています。これは、C-14のような放射性同位体の安全な取り扱いと管理を保証するための基盤となります。また、医薬品開発においては、医薬品医療機器総合機構(PMDA)が、C-14標識化合物の使用に関するガイドラインや承認プロセスを管理しています。流通チャネルとしては、専門商社や直接販売が中心であり、研究機関や製薬企業は、高品質な製品と専門的な技術サポートを重視する傾向があります。消費者の行動パターンとしては、安全性と信頼性を最優先に考慮し、詳細な製品仕様や安全データシート(SDS)を確認することが一般的です。環境研究分野でも、大気汚染物質の追跡や気候変動研究にC-14が使用されており、環境省などの機関が関連する規制やモニタリング基準を設定しています。円換算すると、市場規模は数億円から数十億円規模と推定されますが、今後のR&D投資の拡大とともに、さらなる成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.84% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場インテリジェンスの基盤を形成し、総研究努力の70~80%(通常75%)を占めます。この堅牢なアプローチには、バリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、およびステークホルダーへの広範な質的および量的インタビューが含まれます。これらの会話は、市場のダイナミクス、新たなトレンド、競争環境、技術的進歩、および満たされていないニーズに関する貴重な直接的な洞察を提供します。

当社のインタビュー対象者は、炭素14同位体市場のバリューチェーンのさまざまなセグメントから慎重に選出されており、これには以下が含まれます。

本レポートでインタビューされた主要なステークホルダーには、以下が含まれます。

インタビューは、電話、ビデオ会議、および対面会議を通じて実施され、レポートの範囲で特定されたすべての主要な地理的地域をカバーし、包括的なグローバルな視点を確保します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 放射性医薬品化学責任者 | 25% |

| 同位体製造・流通ディレクター | 25% |

| 主任科学者、薬物代謝・薬物動態(DMPK) | 30% |

| 上級研究科学者、環境・農業応用 | 20% |

| Company Type | Representation (%) |

|---|---|

| 炭素14同位体製造業者 | 20% |

| 放射性標識化合物合成会社 | 25% |

| 特殊放射測定機器および標準供給業者 | 15% |

| 放射化学部門を持つ受託研究機関(CRO) | 20% |

| 製薬・バイオテクノロジー研究開発部門 | 20% |

一次調査を補完する二次調査は、研究方法論の20~30%(通常25%)を占めます。この段階では、市場の基本的な理解を構築し、一次調査の結果を検証するために、信頼できる検証可能な公開および非公開ソースを徹底的に調査します。当社の二次調査は、以下を含む多様なソースから引き出されます。

当社は、調査結果の独自性と完全性を維持するために、他の市場調査ウェブサイトからのデータの使用を厳密に避けています。

当社の市場推定および予測は、堅牢性と精度を確保するための複数レベルのデータ三角測量によって強化された、トップダウンとボトムアップの手法の厳密な組み合わせを採用しています。

ボトムアップアプローチ:この方法では、セグメントレベルの分析が含まれ、詳細なデータポイントを合計することによって市場規模を推定します。炭素14同位体市場の場合、これには以下が含まれます。

トップダウンアプローチ:全体的な炭素14市場を分析し、製品タイプ、アプリケーション、エンドユーザー、および地理的領域に基づいてさまざまなセグメントに分解することによって、ボトムアップ数値を検証します。これには、マクロ経済要因、業界の成長ドライバー、および総獲得可能市場(TAM)の推定の評価が含まれます。

複数レベルのデータ三角測量:収集されたすべてのデータ(一次および二次)は、複数のソース、方法論、および分析モデル間で相互参照され、検証されます。この反復プロセスは、バイアスを軽減し、不整合を特定し、最も信頼性の高い市場推定に収束するのに役立ちます。回帰分析や時系列予測を含む独自の統計モデルを使用して、2026年から2034年までの将来の市場トレンドと成長率を予測します。

データ整合性への当社の取り組みは、本レポートで提示されるすべての市場データに対して85~90%(通常88%)の推定精度レベルを保証します。すべての情報は、以下を含む厳格な品質管理プロセスを経ます。

炭素14同位体市場は2024年に60億9000万ドルと評価され、その多様な研究用途に牽引され、2033年まで年平均成長率(CAGR)8.84%で成長すると予測されています。

提供されたデータには、炭素14同位体市場における特定の最近のM&A活動や製品発売に関する詳細は含まれていません。しかし、Moravek, Inc.やCambridge Isotope Laboratories, Inc.のような企業は、同位体生産や標識化合物の分野で継続的に革新を行っています。

炭素14の生産は、しばしば原子炉内での窒素含有ターゲットの照射を伴います。サプライチェーンは高度に専門化されており、放射性物質の取り扱い、輸送、廃棄物管理において厳格な規制遵守が必要です。これはChina Isotope & Radiation Corporationのような企業によって管理されています。

アジア太平洋地域は、中国やインドのような国々における医薬品、バイオテクノロジー、環境研究分野の拡大に牽引され、重要な成長の可能性を秘めた新興地域です。科学インフラへの投資増加が需要を促進しています。

北米は、先進的な研究インフラ、堅調な製薬・バイオテクノロジー産業、そしてMoravek, Inc.やCambridge Isotope Laboratories, Inc.のような主要市場プレイヤーの存在により、支配的な地位を占めています。高い研究開発費もそのリーダーシップに貢献しています。

参入障壁には、生産設備への多額の資本投資、放射性物質に関する厳格な規制要件、そして放射化学における専門知識の必要性が含まれます。CILやARCのような既存プレイヤーは、長年の顧客関係と堅牢なサプライチェーンの恩恵を受けており、強力な競争優位性を築いています。